ОПЫТ ВНЕДРЕНИЯ И АВТОМАТИЗАЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА

Вторым этапом внедрения и автоматизации управленческого учета является разработка специфических программных модулей. Как уже упоминалось в статье предыдущего номера, за базу была выбрана программа "1С: Предприятие 7.7" и, соответственно, для этого продукта было решено создавать надстройку.

На заметку. Распространена такая точка зрения на программное обеспечение: дешевле купить максимально "навороченную" программу и ее внедрить, чем взять "1С:" и отдельные блоки и написать надстройку под конкретную компанию. Почти в 100 процентах случаев это заблуждение. К примеру, что дешевле - купить пустую квартиру и сделать в ней ремонт по своему вкусу или приобрести квартиру с евроремонтом и встроенной мебелью и пытаться переделать ее под свой вкус свои запросы? Ответ очевиден. Так и с автоматизацией: большинство компаний на белорусском рынке пытаются продать свои надстройки и их внедрить, а не взять программу и блоки и построить систему управленческого учета.

Причины изменений

С момента предоставления первоначального технического задания (ТЗ) программистам разработанная консультантами система управленческого учета, как и само ТЗ, претерпела некоторые изменения. На причинах подобных изменений остановимся более подробно.

Несмотря на наличие нескольких десятков специализированных учебных заведений, выпускающих специалистов в области написания программного кода, курсов, обучающих специалистов конкретным технологиям либо языку программирования, на рынке IT-технологий наблюдается острый дефицит высококвалифицированных кадров. Данный факт приводит в уныние компании по разработке ПО, поскольку, во-первых, возникает необходимость переманивания специалистов из фирм-конкурентов, используя в качестве основного средства мотивации предложение большей зарплаты и лучших условий труда, а во-вторых, возникает ощутимое снижение качества конечного продукта и реальные задержки в сроках выполнения заказов. С данным явлением столкнулись и авторы данной статьи.

Перед тем как составлять подробное и детальное техническое задание, консультантов поставили перед фактом, что оно должно быть понятно обычному рядовому программисту "1С:", не имеющему никакого понятия об управленческом и бухгалтерском учетах. Конечно, тут же возникает вопрос, понимает ли программист вообще, что он кодирует?

Итак, в подробном техническом задании появились следующие документы:

План счетов с аналитикой (табл. 1). По настоянию разработчиков из плана были убраны почти все субсчета, кроме действительно необходимых - товаров на складе и в рознице. Чтобы компенсировать потерю субсчетов, консультанты увеличили количество рабочих субконто до четвертых. Этого оказалось вполне достаточно, чтобы получать полную и оперативную аналитику в любых разрезах.

Таблица 1

План счетов УУ

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 | Субконто 4 |

| 00 | Вспомогательный | ||||

| 01 | ОС и НА | ОСНА | ЦФО | ||

| 02 | Амортизация ОС и НА | ОСНА | ЦФО | ||

| 10 | Материалы | Материалы | |||

| 20 | Затраты | Элементы затрат | ЦФО | Виды деятельности | |

| 26 | Затраты прямо нераспределенные | Элементы затрат | ЦФО | ||

| 41 | Товары | Товары | ЦФО | Места хранения | Виды деятельности |

| 50 | Касса | ||||

| 51 | Средства на счетах | Банковские счета | ЦФО | ||

| 53 | Средства на прочих счетах | Банковские счета | ЦФО | ||

| 55 | Аккредитивы | Банковские счета | ЦФО | ||

| 57 | Переводы в пути | ЦФО | |||

| 60 | Расчеты с поставщиками | Контрагенты | ЦФО | ||

| 62 | Расчеты с клиентами | Контрагенты | ЦФО | ||

| 66 | Займы и кредиты полученные | Контрагенты | ЦФО | ||

| 68 | Расчеты по налогам и сборам | Вид налога | |||

| 69 | Расчеты по соцстрахованию | Сотрудники | ЦФО | ||

| 70 | Расчеты с персоналом по оплате труда | Сотрудники | ЦФО | ||

| 71 | Расчеты с подотчетными лицами | Сотрудники | ЦФО | ||

| 73 | Расчеты с персоналом по прочим операциям | Сотрудники | ЦФО | ||

| 75 | Расчеты с акционерами | Акционеры | ЦФО | ||

| 76 | Расчеты с дебиторами и кредиторами | Контрагенты | ЦФО | ||

| 80 | Уставной фонд | Акционеры | |||

| 81 | ФА | Акционеры | |||

| 82 | Резервный фонд | ||||

| 84 | Нераспределенная прибыль(непокрытый убыток) | ЦФО | |||

| 86 | Фонд развития | ||||

| 90 | Реализация товаров, услуг | Виды деятельности | ЦФО | Сотрудники | |

| 91 | Операционные доходы и расходы | Операционные доходы/расходы | ЦФО | Контрагенты | Виды деятельности |

| 92 | Внереализационные доходы и расходы | Внереализационные доходы/расходы | ЦФО | Контрагенты | Виды деятельности |

| 93 | Реализация и выбытие ОС и НА | ОСНА | ЦФО | Виды деятельности | |

| 97 | Расходы будущих периодов | Расходы будущих периодов | ЦФО | ||

| 99 | Балансовая прибыль | Виды деятельности | ЦФО | Сотрудники |

Справочники (табл. 2, 3). В описание каждого справочника входили следующие параметры: какая структура связей между данными (один к одному, один ко многим), что, соответственно, определяет наличие вложенной структуры и разных таблиц, набор атрибутов (с указанием типов данных для каждого) для каждой таблицы.

Таблица 2

Справочники

| Тип данных | Название атрибута | Атрибуты вложенной структуры 1 |

| Контрагенты: | ||

| строка | контрагенты | |

| строка | полное наименование | |

| справочник "Банковские счета" | р/с | |

| число | УНН | |

| Материалы: | ||

| число | № номенкл. | |

| строка | наименование | |

| справочник "Единица Измерения" | ед. измерения | |

| цена в EUR | цена | |

| ОСНА: | ||

| число | инвентарный номер | |

| строка | группа ОСНА | |

| строка | объект ОСНА | |

| цена в EUR | первоначальная стоимость | |

| в годах | срок службы | |

| Места хранения ТМЦ: | ||

| строка | наименование | |

| Типы цен: | ||

| строка | наименование (покупная и т.д.) | |

| строка | вид цены (оптовая и т.д.) | |

| строка | комментарий | |

| Виды деятельности: | ||

| строка | наименование | |

| справочник Сотрудники | МОЛ | |

| ЦФО: | ||

| строка | ЦФО | |

| справочник "Сотрудники" | МОЛ | |

| Расходы будущих периодов: | ||

| строка | наименование | |

| план счетов УУ | счет затрат | |

| Внереализацонные расх./дох.: | ||

| строка | наименование | |

| Затраты, прямо не распределенные: | ||

| строка | наименование | |

| справочник "Элементы затрат" | группа затрат | |

| справочник "Базы распределения" | база распределения | |

| Единицы измерения: | ||

| строка | единицы измерения | |

| Наценки: | ||

| строка | вид наценки | |

| Акционеры: | ||

| строка | акционеры | |

| % | % акции | |

| Валюты: | ||

| строка | валюта | |

| строка | наименование | |

| число | кратность | |

| число | округление | |

| число | курс Нацбанка РБ | |

| число | собственный курс | |

| Банковские счета: | ||

| справочник "Контрагенты" | контрагент | |

| строка | наименование | |

| число | номер | |

| строка | банк | |

| справочник "Валюты" | валюта | |

| Сотрудники: | ||

| строка | ФИО | |

| справочник ЦФО | ЦФО | |

| день, месяц, год | дата принятия на работу | |

| строка | должность | |

| Операционные расходы/доходы: | ||

| строка | наименование | |

| Налоги: | ||

| строка | вид налога | |

| строка | налог | |

| Базы распределения: | ||

| справочник "Элементы затрат" | прямо не распределяемый элемент затрат | |

| справочник "Виды деятельности" | виды деятельности | |

| число | коэффициент распределения | |

Таблица 3

Справочники

| Тип данных | Название атрибута | Атрибуты вложенной структуры 1 | Атрибуты вложенной структуры 2 |

| Элементы затрат: | |||

| строка | группа затрат | ||

| строка | вид затрат | ||

| строка | элемент затрат | ||

| Товары: | |||

| строка | товарная группа | ||

| строка | брэнд | ||

| строка | наименование | ||

| цена в EUR | первая цена | ||

1. Так же были использованы некоторые нестандартные подходы для решения технологических вопросов, такие как внесение собственной организации в справочник контрагентов в виде константы, что позволяет оперировать данными гораздо быстрее и исключает лишние справочники и связи.

После уточнения ТЗ разработчик предоставил для тестирования первичную версию программного обеспечения. В ходе тестирования возник ряд вопросов и замечаний, которые оформлялись протоколами претензий и передавались разработчику.

Пример записей в протоколе:

30.04

1) Во всех справочниках, имеющих древовидную структуру, проверить, чтобы папки имели в названии внесенные слова, а не код (1, 2 и т.д.). То же касается и момента, когда вносятся данные в таблицу из других справочников в форму (см. форму для заполнения значений для справочника "Базы распределения" в строчке "Виды деятельности").

2) Справочник "Налоги" - не вводится название группы налогов.

3) Справочник "ЦФО" - отсутствуют МОЛ.

4) Справочник "Виды деятельности" - отсутствуют МОЛ.

5) Справочник "ОСНА" - где вносится "объект ОСНА". Обязательно указать в сроке службы, что он в годах. Отсутствует группа ОСНА для названия папочек.

6) Справочники "ОСНА", "Товары", "Элементы затрат", "ЦФО" - неправильные таблицы. Смысл в следующем: внешняя таблица должна отражать дерево папок слева (как у Вас и сделано, причем внимание на название папок там должно быть словесным, а не код) и таблицу с атрибутами только для этой папки справа. Например, для ОСНА: папки (название группы ОСНА) - слева, таблица с атрибутами "инвентарный номер", "группа ОСНА" - справа. При открытии какой-либо папки: слева те же папки, только развернутое дерево (как у Вас и есть), а справа - таблица уже для внесения объектов ОСНА с атрибутами "объект ОСНА", "Первоначальная стоимость", "Срок службы (лет)".

Третий этап внедрения и автоматизации управленческого учета

Третий этап внедрения управленческого учета связан с постановкой технического задания для отчетности и основных документов. Параллельно с этим было проведено восстановление отчетности за 2003 год (годовой отчет о прибылях и убытках) и 2004 год (ежемесячные отчеты о прибылях и убытках). Для полного восстановления отчетности планируется провести всеобъемлющую инвентаризацию.

Обратите внимание! При ведении записей о доходах и расходах необходимо четко формулировать, на что были потрачены средства предприятия, поскольку зачастую сами заказчики не могут вспомнить цели расходования тех или иных сумм. Четко и правильно сформулированные пояснения - залог минимальных искажений вашей отчетности и, соответственно, максимальной эффективности поставленного управленческого учета.

На практике приходилось сталкиваться с ситуацией, когда исходя из записей о расходах невозможно было правильно определить, к какой статье расходов относятся определенные суммы. Более того, первоочередные трактовки некоторых записей были настолько далеки от реальности, что это приводило к повторным перепроверкам отчетов с целью устранить возможные ошибки. Подобные действия неизбежно приводят к дополнительной потере времени клиента на объяснение и уточнение тех или иных записей.

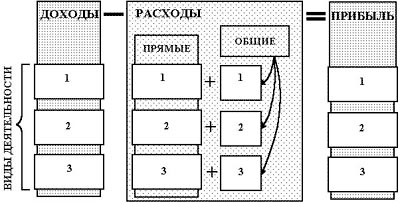

Что касается технического задания по отчетности, то для большей гибкости дальнейшего формирования результатов хозяйственной деятельности в выбранных периодах названия статей расходов вносятся самим пользователем и могут быть изменены в случае необходимости. Это позволяет и исключить потенциально нулевые, и добавить какие-либо новые статьи расходов и доходов.

При разработке основных документов за основу были взяты стандартные документы надстройки компании-разработчика. Специфика разрабатываемого консультантами учета позволяет использовать более универсальные документы для ввода информации, которые совмещают реквизиты сразу нескольких стандартных бухгалтерских документов и могут использоваться для ряда дополнительных операций. Все это дает возможность значительно сократить количество основных документов.

Обратите внимание! Уровень квалификации персонала компании-разработчика программного обеспечения можно определить из требований, предъявляемых им к постановке технического задания. Если приемлемым уровнем техзадания для документации является полное описание конструкции документа, включая типы данных, определения основных терминов и назначения документа, - стоит задуматься о правильности сделанного выбора. Профессионал никогда не станет переписывать код "с нуля" для модулей, базирующихся на его собственных разработках.

В нашем случае для ускорения процесса внедрения автоматизации были разработаны документы по подробному формату, перечисленные ниже.

Описание документа "Товарно-транспортная накладная" для системы управленческого учета

ТТН НА ПОСТУПЛЕНИЕ ТОВАРА Шапка

- Номер документа.

- Дата документа.

- Склад (из справочника складов).

- Поставщик (из справочника контрагентов).

- Валюта (по умолчанию - Константа Базовая валюта).

Табличная часть

- Товар (из справочника товаров).

- Количество.

- Цена.

- % скидки (наценки).

- Цена со скидкой (= Цена по прайсу х (1 - - % скидки / 100)).

- Сумма со скидкой (= Количество х Цена со скидкой).

- Сумма по учетному курсу ( = Сумма со скидкой х Валюта. Курс учетный).

Проводки документа

| Дт | Кт | Сумма | Текст | Субконто Дт | Субконто Кт | Количество | Валюта | Сумма в валюте |

| 41 | 60 | Контрактная цена | Текст проводки | Брэнд | Контрагенты | Количество | Валюта | Итог ("Сумма в валюте") |

| Товар | Условия расчетов | |||||||

| Партия | Товар, услуга | |||||||

| ЦФО | ЦФО |

ТТН НА РЕАЛИЗАЦИЮ ТОВАРА Шапка

- Номер документа.

- Дата документа.

- Склад (из справочника складов).

- Покупатель (из справочника контрагентов).

- Валюта (по умолчанию - Константа Базовая валюта).

Табличная часть

- Товар (из справочника товаров).

- Количество.

- Вариант цены (из справочника вариантов цен).

- Цена по прайсу (из справочника товаров).

- % скидки (наценки).

- Цена со скидкой (= Цена по прайсу х (1 - - % скидки / 100)).

- Сумма со скидкой (= Количество х Цена со скидкой).

- Сумма по учетному курсу ( = Сумма со скидкой х Валюта. Курс учетный).

Для реализации ОС и материалов воспользуемся ручной операцией.

Проводки документа

| Дт | Кт | Сумма | Текст | Субконто Дт | Субконто Кт | Количество | Валюта | Сумма в валюте |

| 62 | 90 | Итог ("Сумма по учетному курсу") | № ТТН + Покупатель | Покупатель | Вид деятельности | Количество | Валюта | Итог ("Сумма в валюте" |

| 90 | 41 | Себестоимость | "Себестоимость товара" | Вид деятельности | Склад | Количество | Валюта | Итог ("Сумма в валюте" |

| Номенклатура | ||||||||

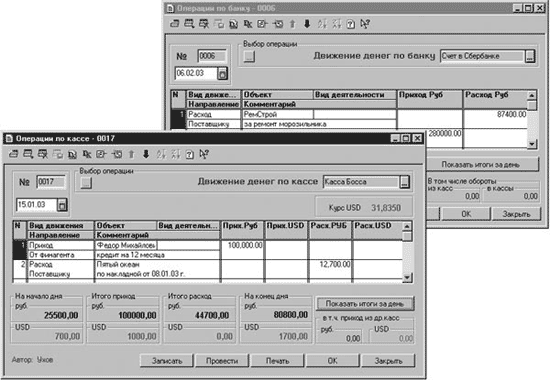

ОПИСАНИЕ ДОКУМЕНТА "ВЫПИСКА БАНКА" ДЛЯ СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА Шапка

- Номер документа.

- Дата документа.

- Валюта (из справочника валют, по умолчанию - валюта РБ).

Табличная часть

- Вид движения (приход / расход).

- Корреспондентский счет (из плана счетов).

- Субконто 1, субконто 2, субконто 3 (аналитика корреспондентского счета).

- Сумма в валюте операции.

- Сумма в учетной валюте.

- Назначение платежа (текст).

- Максимальное количество субконто - 4.

| Вид движения | Дт | Кт | Сумма в валюте операции | Сумма в учетной валюте | Текст | Субконто Дт | Субконто Кт |

| Приход/расход | 51 (приход); корсчет (расход) | 51 (расход); корсчет (приход) | Сумма операции | Сумма операции в учетной валюте | Назначение платежа | Субконто 1 | Субконто 1 |

| Субконто 2 | Субконто 2 | ||||||

| Субконто 3 | Субконто 3 |

ОПИСАНИЕ ДОКУМЕНТА "ВЫПИСКА ИЗ КАССЫ" ДЛЯ СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА Шапка

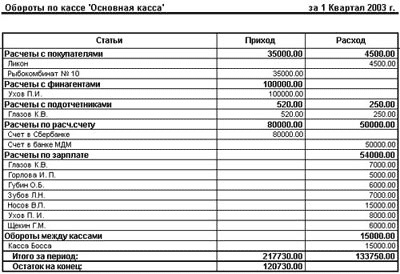

- Номер документа.

- Дата документа.

- Валюта (из справочника валют, по умолчанию - валюта РБ).

Табличная часть

- Вид движения (приход / расход).

- Корреспондентский счет (из плана счетов).

- Субконто 1, субконто 2, субконто 3 (аналитика корреспондентского счета).

- Сумма в валюте операции.

- Сумма в учетной валюте.

- Назначение платежа (текст).

- Максимальное количество субконто - 4.

На данный момент осуществляется тестирование программных разработок управленческого учета и разработка вторичных документов.

| Вид движения | Дт | Кт | Сумма в валюте операции | Сумма в учетной валюте | Текст | Субконто Дт | Субконто Кт |

| Приход/расход | 50 (приход); корсчет (расход) | 50 (расход); корсчет (приход) | Сумма операции | Сумма операции в учетной валюте | Назначение платежа | Субконто 1 | Субконто 1 |

| Субконто 2 | Субконто 2 | ||||||

| Субконто 3 | Субконто 3 |

Напомним, что данная статья является заключительной в серии материалов, посвященных постановке и автоматизации управленческого учета. Нижепубликуемый материал представляет собой описание четвертого (заключительного) этапа этого процесса. Автоматизация проходила одновременно по бухгалтерскому и управленческому учету в реально существующей небольшой фирме (сфера ее деятельности - торговля и оказание двух видов услуг).

ОПЫТ ВНЕДРЕНИЯ И АВТОМАТИЗАЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА *

Четвертый этап внедрения и автоматизации управленческого учета

На четвертом - заключительном - этапе постановки управленческого учета были разработаны основные специфические документы, а также сделаны необходимые исправления в предыдущей разработке.

Специфическими документами явились акт выполненных работ, отчет мастера и отчет администратора. Дадим более полную характеристику этим документам.

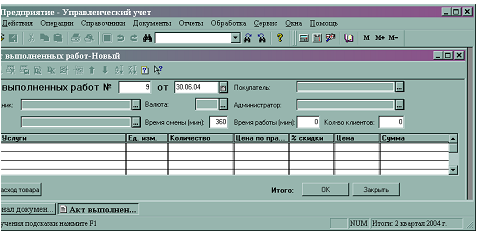

АКТ выполненных работ

Акт выполненных работ - специфический документ учета оказанных услуг и использованных при этом материалов. Документ состоит из двух частей. Первая часть - учет оказанных услуг по прейскуранту, с которых начисляется сдельная зарплата основному персоналу (рис. 1).

Рисунок 1. Первая часть акта выполненных работ

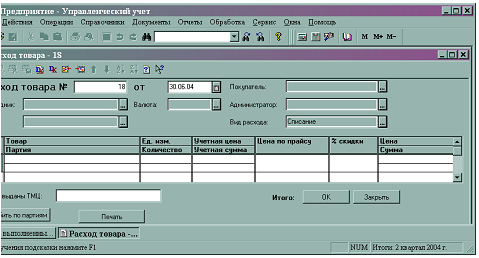

Вторая часть - прикрепленная накладная на списание используемых товаров и материалов в процессе оказания тех или иных услуг. Расход материалов производится по граммам и миллилитрам, поэтому для справочника "Товары" были созданы единицы пересчета из базовых в дополнительные. Таким образом,здесь имеет место дробное списание товара (например, 1/10 штуки) (рис. 2).

Рисунок 2. Вторая часть акта выполненных работ

Отчеты мастера и администратора

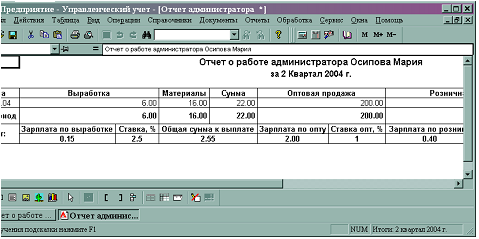

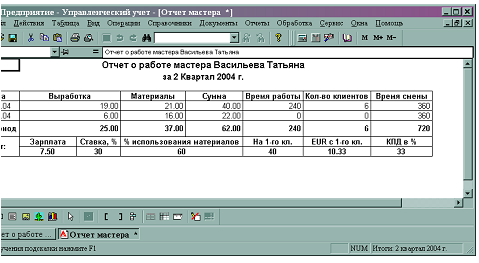

Отчет мастера является одновременно и разработкой для внутренней отчетности мастера перед бухгалтером по количеству использованного материала, и базой для начисления ему заработной платы. Ставки процентов для начисления заработной платы указываются для каждого мастера и администратора в справочнике "Сотрудники". Таким образом, заработная плата для основного персонала рассчитывается автоматически (рис. 3).

Рисунок 3. Отчет администратора

Кроме заработной платы, отчеты мастера и администратора включают другую полезную информацию, позволяющую оценить эффективность работы сотрудника в целом. Это процент использования материалов, среднее время, потраченное на одного клиента, средняя прибыль с одного клиента, коэффициент полезного действия работы. К тому же имеется возможность отслеживать постоянных клиентов и заносить их в списки контрагентов, имеющих постоянную скидку (рис. 4).

Рисунок 4. Отчет мастера

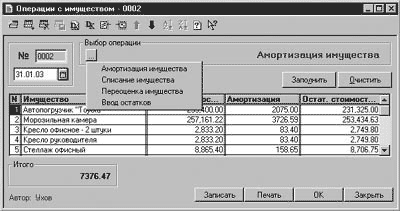

В довершение ко всему были доработаны документы на начисление амортизации по пробегу (для группы основных средств - автопарк) и закрытие месяца. На данный момент финальная версия программы проходит последнее тестирование, после чего можно приступить к инвентаризации и вводу остатков.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Ансофф И. Стратегическое управление. - М.: Экономика,1999.

2. Виханский О. С. - Стратегическое управление - М.: Гардарики, 2003.

3. Виханский О. С. Наумов А. И. - Менеджмент - М.: Гардарики, 2003.

4. Герчикова И. Н. Менеджмент: учебник для вузов. М.: ЮНИТИ «Банки и биржи», 1999.

5. Гусев Ю.В. Стратегия развития предприятий.- СПб.: Изд-во СПбУЭФ, 2002.

6. Кохно П. А. / Микрюков В.А./ Коморов С. Е. Менеджмент. М.: Финансы и статистика, 1997.

7. Любинова Н. Г. Менеджмент - путь к успеху. М.: ВО Агропромиздат, 1999.

8. Петров А.Н. Стратегическое планирование развития предприятия: учебное пособие. - СПб.: Изд-во СПбУЭФ, 1993.

Похожие работы

... справочников учета. В противном случае финансисты каждой дочерней компании будут составлять отчетность по собственным правилам и для ее консолидации придется анализировать первичные документы. Автоматизация управленческого учета, основанная на преобразовании данных бухгалтерских систем, не гарантирует получения достоверной информации о работе компании, так как эти данные могут быть неверными. В ...

... , так как позволяют внедрять и развивать информационные технологии, предназначенные для того, чтобы сделать предприятие максимально эффективным за счет достижения высокого качества управления. 2 БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА НА МАЛЫХ ПРЕДПРИЯТИЯХ 2.1 Бюджетирование – основа эффективного управления бизнесом За 20 лет развития малого предпринимательства в России изменилась ...

... и действенной (эффективной) системы управленческого учета на предприятии необходимо определить методологические и организационные основы организации учета. 1.2. Основные аспекты организации управленческого учёта Основные организационные аспекты бухгалтерского управленческого учета в национальной экономике не регламентируются законодательно, но строятся на основе юридических требований ...

... и в другие контуры учета. В случае, когда для компании первичен управленческий контур, возможны следующие варианты интеграции с бухгалтерским учетом . интегрированная система с управленческим и бухгалтерским контурами (первичен управленческий); интегрированная система с дополнительным копированием и выносом бухгалтерского контура. Кроме того, возможен средний вариант, когда часть первичной ...

0 комментариев