ДИПЛОМ

На тему: Организационный механизм принятия управленческих решений

Содержание:

Введение.. 3

1. Понятие управленческого решения.. 5

1.1 Сущность и характерные особенности решений. 5

1.2 Классификация управленческих решений. 9

2. Технология принятия управленческого решения и его реализация.. 14

2.1 Структура принятия решения. 14

2.2 Распределение полномочий на принятие решений. 17

2.3 Стадии и факторы принятия решений. 18

2.4 Риск при принятии решений. 30

2.5 Реализация управленческих решений и их оптимизация. 31

3.Реализация управленческих решений на примере ОАО«Спецжелезобетон». 39

3.1 Краткая характеристика ОАО«Спецжелезобетон». 39

3.2 Реализация управленческих решений и их оптимизация на примере ООО «Металлснаб» ОАО.. 42

Заключение.. 52

Список использованной литературы: 55

Введение

Важнейшим резервом повышения эффективности всего общественного производства является повышение качества принимаемых решений, которое достигается путем совершенствования процесса принятия решений.

Принятие решений – составная часть любой управленческой функции. Необходимость принятия решения пронизывает все, что делает управляющий, формируя цели и добиваясь их достижения. Поэтому понимание природы принятия решений чрезвычайно важно для всякого, кто хочет преуспеть в искусстве управления.[1]

Эффективное принятие решений необходимо для выполнения управленческих функций. Совершенствование процесса принятия обоснованных объективных решений в ситуациях исключительной сложности достигается путем использования научного подхода к данному процессу, моделей и количественных методов принятия решений.

Решение есть некоторый процесс, складывающийся из ряда отдельных актов и процедур. Его волевой фактор является одним из моментов, направляющих процесс выработки и принятия решения. В зависимости от волевого фактора решение может быть различным, следовательно, оно неоднозначно. Назначение волевого фактора в том и состоит, чтобы выбрать один вариант.[2]

Решение предполагает предварительное осознание целей и средств действия. Осознание — это процесс, который базируется на информации о цели и средствах действия. Однако это — не простое преобразование информации, а более сложный процесс, предполагающий увязку целей и средств. Если цель задана, то процесс осознания состоит в восприятии и осмыслении того, что задано вместе с установлением взаимосвязей между целью и средствами. Если цель не задана и ее надо определить (или, по крайней мере, уточнить), тогда в осознание включается волевой акт. Количество возможных целей может быть также очень велико, так что не существует точного способа определить или выбрать наилучший вариант. В этом случае решающее значение приобретает волевой выбор. Точно так же волевой момент приобретает решающее значение, когда нет строгого способа однозначно выбрать между конкурирующими альтернативами, даже если их конечное или небольшое число.

Управленческое решение - это результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели системы менеджмента.[3]

Менеджером можно назвать человека только тогда, когда он принимает организационные решения или реализует их через других людей. Принятие решений – составная часть любой управленческой функции. Необходимость принятия решений пронизывает все, что делает управляющий, формулируя цели и добиваясь их достижения. Именно этим и обусловлена несомненная актуальность данной работы.

Целью данной работы является анализ процесса принятия и реализация управленческих решений. В связи с поставленной в работе целью необходимо решить ряд взаимосвязанных задач:

- проанализировать понятие управленческого решения;

- охарактеризовать сущность и характерные особенности решений;

- привести классификацию управленческих решений;

- проанализировать структуру принятия решения;

- охарактеризовать распределение полномочий на принятие решений;

- дать анализ методов, факторов и стадий принятия решений;

- проанализировать возможный риск при принятии решений;

- привести практические примеры принятия управленческих решений.

1. Понятие управленческого решения

1.1 Сущность и характерные особенности решенийВажнейшим резервом повышения эффективности всего общественного производства является повышение качества решений, принимаемых руководителями.

Понятие «решение» в современной жизни весьма многозначно. Оно понимается и как процесс, и как акт выбора, и как результат выбора. Основная причина неоднозначной трактовки понятия «решение» заключается в том, что каждый раз в это понятие вкладывается смысл, соответствующий конкретному направлению исследований.[4]

Решение как процесс характеризуется тем, что он, протекая во времени, осуществляется в несколько этапов. В связи с этим здесь уместно говорить об этапах подготовки, принятия и реализации решений. Этап принятия решений можно трактовать как акт выбора, осуществляемый индивидуальным или групповым лицом, принимающим решение (ЛПР) с помощью определённых правил.

Решение как результат выбора обычно фиксируется в письменной или устной форме и включает в себя план (программу) действий по достижению поставленной цели.

Решение является одним из видов мыслительной деятельности и проявлением воли человека. Его характеризуют следующие признаки:

- возможность выбора из множества альтернативных вариантов: если нет альтернатив, то нет выбора и, следовательно, нет и решения;

- наличие цели: бесцельный выбор не рассматривается как решение;

- необходимость волевого акта ЛПР при выборе решения, так как ЛПР формирует решение через борьбу мотивов и мнений.

- Соответственно под управленческим решением (УР) понимается:

- поиск и нахождение наиболее эффективного, наиболее рационального или оптимального варианта действий руководителя;

- конечный результат постановки и выработки УР.

Наибольший интерес представляет процесс принятия и реализации решений как последовательная смена взаимоувязанных стадий, этапов различных действий руководителя, вскрывающая технологию мыслительных действий, поисков истины и анализа заблуждений, путей движения к цели и средств её достижения. Только такой подход позволяет понять зафиксированный акт управленческого решения, источники его происхождения.

К управленческому решению предъявляется ряд требований, к числу которых можно отнести:

- всестороннюю обоснованность решения;

- своевременность;

- необходимую полноту содержания;

- полномочность;

- согласованность с принятыми ранее решениями.

Всесторонняя обоснованность решения означает, прежде всего, необходимость принятия его на базе максимально полной и достоверной информации. Однако только этого недостаточно. Оно должно охватывать весь спектр вопросов, всю полноту потребностей управляемой системы. Для этого необходимо знание особенностей, путей развития управляемой, управляющей систем и окружающей среды. Требуется тщательный анализ ресурсного обеспечения, научно-технических возможностей, целевых функций развития, экономических и социальных перспектив предприятия, региона, отрасли, национальной и мировой экономики. Всесторонняя обоснованность решений требует поиска новых форм и путей обработки научно-технической и социально-экономической информации, то есть формирования передового профессионального мышления, развития его аналитико-синтетических функций.

Своевременность управленческого решения означает, что принятое решение не должно ни отставать, ни опережать потребности и задачи социально-экономической системы. Преждевременно принятое решение не находит подготовленной почвы для его реализации и развития и может дать импульсы для развития негативных тенденций. Запоздалые решения не менее вредны для общества. Они не способствуют решению уже «перезревших» задач и ещё более усугубляют и без того болезненные процессы.

Необходимая полнота содержания решений означает, что решение должно охватывать весь управляемый объект, все сферы его деятельности, все направления развития. В наиболее общей форме управленческое решение должно охватывать:

а) цель (совокупность целей) функционирования и развития системы;

б) средства и ресурсы, используемые для достижения этих целей;

в) основные пути и способы достижения целей;

г) сроки достижения целей;

д) порядок взаимодействия между подразделениями и исполнителями;

е) организацию выполнения работ на всех этапах реализации решения.[5]

Важным требованием управленческого решения является полномочность (властность) решения – строгое соблюдение субъектом управления тех прав и полномочий, которые ему предоставлены высшим уровнем управления. Сбалансированность прав и ответственности каждого органа, каждого звена и каждого уровня управления – постоянная проблема, связанная с неизбежным возникновением новых задач развития и отставанием от них системы регламентации и регулирования.

Согласованность с принятыми ранее решениями означает также необходимость соблюдения чёткой причинно-следственной связи общественного развития. Она необходима для соблюдения традиций уважения к закону, постановлениям, распоряжениям. На уровне отдельной фирмы она необходима для осуществления последовательной научно-технической, рыночной и социальной политики, четкого функционирования производственного аппарата.

Если необходимо, должны отменяться принятые ранее решения, вступившие в противоречия с новыми условиями существования системы. Появление противоречащих друг другу решений есть, прежде всего, следствие плохого познания и понимания законов общественного развития, проявления низкого уровня управленческой культуры.

Принятие УР требует высокого уровня профессионализма и наличия, определенных социально-психологических качеств личности, чем обладают не все специалисты, имеющие профессиональное образование, а всего лишь 5-10% из них.[6]

Основными факторами, оказывающими влияние на качество управленческого решения, являются: применение к системе менеджмента научных подходов и принципов, методов моделирования, автоматизация управления, мотивация качественного решения и др.

Обычно в принятии любого решения присутствуют в различной степени три момента: интуиция, суждение и рациональность.

При принятии чисто интуитивного решения люди основываются на собственном ощущении того, что их выбор правилен. Здесь присутствует ”шестое чувство”, своего рода озарение, посещаемое, как правило, представителей высшего эшелона власти. Менеджеры среднего звена больше полагаются на получаемую информацию и помощь ЭВМ. Несмотря на то, что интуиция обостряется вместе с приобретением опыта, продолжением которого как раз и является высокая должность, менеджер, ориентирующийся только на неё, становится заложником случайности, и с точки зрения статистики шансы его на правильный выбор не очень высоки.

Решения, основанные на суждении, во многом сходны с интуитивными, вероятно, потому, что на первый взгляд их логика слабо просматривается. Но всё же в их основе лежат знания и осмысленный, в отличие от предыдущего случая, опыт прошлого. Используя их и опираясь на здравый смысл, с поправкой на сегодняшний день, выбирается тот вариант, который принес наибольший успех в аналогичной ситуации в прежнее время. Однако здравый смысл у людей встречается редко, поэтому данный способ принятия решений тоже не очень надежен, хотя подкупает своей быстротой и дешевизной.

Другая слабость в том, что суждение невозможно соотнести с ситуацией, которая прежде не имела места, и поэтому опыта её решения просто нет. Кроме того, руководитель при таком подходе стремится действовать преимущественно в тех направлениях, которые ему хорошо знакомы, в результате чего рискует упустить хороший результат в другой области, сознательно или бессознательно отказываясь от вторжения в неё.

Мощным фактором, активизирующим процесс принятия решения, выступают современные средства оргтехники, включая вычислительные сети. Это требует высокого уровня культуры в области математики и программирования, технологии использования технических средств. Однако процесс принятия решения, выбора конкретного варианта всегда будет иметь творческий характер, и зависеть от конкретной личности.

1.2 Классификация управленческих решенийКлассификация УР необходима для определения общих и конкретно-специфических подходов к их разработке, реализации и оценке, что позволяет повысить их качество, эффективность и преемственность. УР могут быть классифицированы самыми разнообразными способами. Наиболее распространенными являются следующие принципы классификации:

- по функциональному содержанию;

- по характеру решаемых задач (сфере действия);

- по иерархии управления;

- по характеру организации разработки;

- по характеру целей;

- по причинам возникновения;

- по исходным методам разработки;

- по организационному оформлению.

УР могут быть классифицированы по функциональному содержанию, т.е. по отношению к общим функциям управления, например:

а) решения плановые;

б) организационные;

в) контролирующие;

г) прогнозирующие.[7]

Обычно такие решения затрагивают в той или иной мере все функции управления, однако в каждом из них можно выделить основное ядро, связанное с какой-то основной функцией.

Другой принцип классификации связан с характером решаемых задач:

а) экономических;

б) организационных;

в) технологических;

г) технических;

д) экологических и прочих.[8]

Чаще всего УР связаны не с одной, а с рядом задач, в той или иной степени имея комплексный характер.

По уровням иерархии систем управления выделяют УР на уровне БС; на уровне подсистем; на уровне отдельных элементов системы. Обычно инициируются общесистемные решения, которые затем доводятся до элементарного уровня, однако возможен и обратный вариант.

В зависимости от организации разработки решений выделяются следующие УР:

а) единоличные;

б) коллегиальные;

в) коллективные.[9]

Предпочтение способа организации выработки УР зависит от многих причин: компетентности руководителя, уровня квалификации коллектива, характера задач, ресурсов и т.д.

По характеру целей принимаемые решения могут быть представлены как:

а) текущие (оперативные);

б) тактические;

в) стратегические.

По причинам возникновения УР делятся на:

а) ситуационные, связанные с характером возникающих обстоятельств;

б) по предписанию (распоряжению) вышестоящих органов;

в) программные, связанные с включением данного объекта управления в определенную структуру программно-целевых отношений, мероприятий;

г) инициативные, связанные с проявлением инициативы системы, например в сфере производства товаров, услуг, посреднической деятельности;

д) эпизодические и периодические, вытекающие из периодичности воспроизводственных процессов в системе (например, сезонности сельскохозяйственного производства, сплава леса по рекам, геологических работ).

Важным классификационным подходом служат исходные методы разработки УР. К их числу можно отнести:

а) графические, с использованием графоаналитических подходов (сетевых моделей и методов, ленточных графиков, структурных схем, декомпозиции больших систем);

б) математические методы, предполагающие формализацию представлений, отношений, пропорций, сроков, событий, ресурсов;

в) эвристические, связанные с широким использованием экспертных оценок, разработки сценариев, ситуационных моделей.

По организационному оформлению УР делятся на:

а) жёсткие, однозначно задающие дальнейший путь их воплощения;

б) ориентирующие, определяющие направление развития системы;

в) гибкие, изменяющиеся в соответствии с условиями функционирования и развития системы;

г) нормативные, задающие параметры протекания процессов в системе.[10]

Поскольку решения принимаются людьми, то их характер во многом несёт на себе отпечаток личности менеджера, причастного к их появлению на свет. В связи с этим принято различать уравновешенные, импульсивные, инертные, рискованные и осторожные решения.

Уравновешенные решения принимают менеджеры, внимательно и критически относящиеся к своим действиям, выдвигаемым гипотезам и их проверке. Обычно, прежде чем приступить к принятию решения, они имеют сформулированную исходную идею.

Импульсивные решения, авторы которых легко генерируют самые разнообразные идеи в неограниченном количестве, но не в состоянии их как следует проверить, уточнить, оценить. Решения поэтому оказываются недостаточно обоснованными и надёжными, принимаются «с наскока», «рывками».

Инертные решения становятся результатом осторожного поиска. В них наоборот контрольные и уточняющие действия преобладают над генерированием идей, поэтому в таких решениях трудно обнаружить оригинальность, блеск, новаторство.

Рискованные решения отличаются от импульсивных тем, что их авторы не нуждаются в тщательном обосновании своих гипотез и, если уверены в себе, могут не испугаться любых опасностей.

Осторожные решения характеризуются тщательностью оценки менеджером всех вариантов, сверхкритичным подходом к делу. Они в ещё меньшей степени, чем инертные, отличаются новизной и оригинальностью.[11]

Перечисленные виды решений принимаются, в основном, в процессе оперативного управления персоналом. Для стратегического и тактического управления любой подсистемы системы менеджмента принимаются рациональные решения, основанные на методах экономического анализа, обоснования и оптимизации.

2. Технология принятия управленческого решения и его реализация 2.1 Структура принятия решенияПроцесс принятия решения определяется в значительной мере четкостью его структуры.

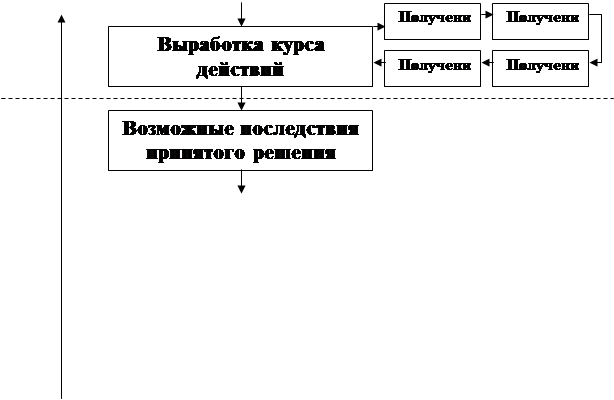

Решение с четко выраженной структурой может быть представлено так, как это показано на рис. 1[12].

Рис. 1. Четко структурированное решение[13]

По прогнозируемым пакетам данных D могут быть рассчитаны для альтернативных решений А прогнозируемые результаты К. Далее с учетом возможности риска выбирается альтернатива Aopt, которая наилучшим образом соответствует цели А.

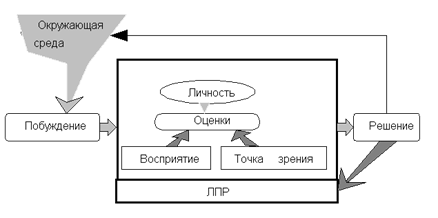

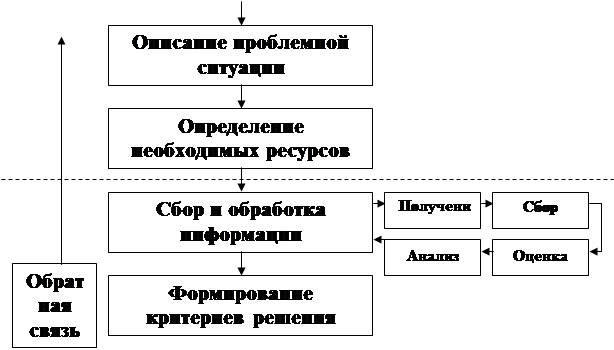

Слабо структурированное решение представлено на рис. 2.

Рис. 2. Слабо структурированное решение

Принятое решение оказывает воздействие и на ЛПР (ответственность, углубление интуиции, приобретение опыта).

Ход решения можно рассматривать как выполнение взаимосвязанного набора этапов и подэтапов процесса решения. В каждом конкретном случае этот процесс будет естественно уточнен и индивидуализирован (табл.1).

Таблица 1

Содержание основных фаз принятия и реализации решения[14]

| Фаза | Содержание фазы |

| 1. Сбор информации овозможных проблемах | 1.1. Наблюдение за внутренней средой фирмы |

| 2. Выявление и определение причин возникновения проблемы | 2.1. Описание проблемной ситуации |

| 3. Формулирование целей решения проблемы | 3.1. Определение целей фирмы |

| 4. Обоснование стратегии решения проблемы | 4.1. Детальное описание объекта |

| 5. Разработка вариантов решения | 5.1. Расчленение задачи на подзадачи |

| 6. Выбор лучшего варианта | 6.1. Анализ эффективности вариантов решения |

| 7. Корректировка и согласование решения | 7.1. Проработка решения с исполнителями |

| 8. Реализация решения | 8.1. Подготовка рабочего плана реализации |

На практике, разумеется, все проходит не так гладко[15]:

- подэтапы могут проходить не в такой очередности, они могут срываться, перескакивать, подчиняться обратным связям, перекрытиям, параллельному движению;

- процесс принятия решения тем более индивидуален, чем решение сложнее;

- ограниченный объем информации ограничивает рациональность решения, растет роль интуиции;

- предварительные установки по альтернативам влияют на выбор решения;

- нет стремления к оптимальному решению, если есть удовлетворяющее;

- участие нескольких лиц и организационные условия изменяют порядок прохождения подэтапов;

- менеджеры различным образом вмешиваются в структуру и процесс принятия решений, влияя, таким образом, на их качество.

Наиболее часто встречаются следующие случаи вмешательства менеджеров[16]:

- априорное определение лица, принимающего решение к исполнению;

- определение круга лиц, участвующих в решении;

- участие ЛПР в его исполнении;

- определение момента решения и его места;

- определение методики и калькуляции решения;

- задание целей и их относительной важности;

- ограничение числа альтернатив;

- привлечение лиц определенной компетентности;

- контроль хода решения;

- предоставление или ограничение информации;

- ссылки на аналогичные решения;

- моральное и материальное воздействие;

- расширение свободы в решениях;

- возложение ответственности за решения.

2.2 Распределение полномочий на принятие решенийВозможны два направления распределения полномочий:

- делегирование полномочий,

- централизация решения.

Наиболее типично следующее распределение решений (для западных фирм).

Высокая централизация:

- решения по инвестициям,

- финансовые решения,

- персональные назначения в высшем руководстве.

Ограниченная централизация:

- решения по НИОКР.

Ограниченное делегирование:

- решения по инвестициям в пределах бюджета,

- решение о персонале.

Высокое делегирование:

- текущие производственные вопросы,

- решения о сбыте продукции.

Делегированию решений способствуют (положительная корреляция):

- величина предприятий,

- номенклатура продукции,

- компьютеризация управления,

- динамика НТП,

- изменчивость окружающей среды,

- приемлемость цен спроса,

- межпроизводственная кооперация.

Делегирование и централизация принятия решения может иметь разные последствия (табл.2)[17].

Таблица 2

Последствия делегирования и централизации решений

| Результат | Преимущества делегирования Недостатки централизации | Недостатки делегирования |

| Успех фирмы | Улучшение результатов из-за повышения ответственности исполнителей; | Требуется высокая квалификация низших уровней управления; |

| Качество решений | Высшее руководство может сосредоточиться на стратегических решениях; | Недостаточная однородность принимаемых решений; |

| Загрузка менеджмента | Разгрузка верхних уровней; | Загрузка подчиненных уровней; |

| Координация | Самоопределение подчиненных уровней управления; | Возможность конфликта с нижними уровнями управления; |

| Социально-психологические эффекты | Дополнительные возможности развития низших уровней управления; | Перепоручения подчиненным уровням управления (снятие ответственности); |

Решение проблем, как и управление, - процесс. Для решения проблемы требуется не единичное решение, а совокупность выборов. Можно выделить несколько этапов принятия решения, фактическое число которых определяется самой проблемой.

Диагностика проблемы.

На этом этапе происходит определение или диагноз проблемы.

Существую два способа рассмотрения проблемы. Согласно одному, проблемой считается ситуация, когда поставленные цели не достигнуты. Т.е. менеджер узнает о проблеме потому, что не случается то, что должно было случиться. Затем при принятии определенных решений сглаживаются отклонения от нормы. Однако слишком часто руководители рассматривают в качестве проблем только ситуации, в которых должно что-то произойти, но не произошло.

Полностью определить проблему зачастую трудно, поскольку все части организации взаимосвязаны. В крупной организации могут существовать сотни взаимосвязанностей. Поэтому правильно определить проблему – значит наполовину решить ее. Хотя это не совсем так. Диагноз проблемы сам по себе становится процедурой из нескольких шагов с принятием промежуточных решений.

Первая фаза в диагностировании сложной проблемы – осознание и установление симптомов затруднений или имеющихся возможностей. Выявление симптомов помогает определить проблему в общем виде. Это способствует также сокращению числа факторов, которые следует учитывать применительно к управлению. Однако общий симптом типа низкой рентабельности обусловлен многими факторами. Поэтому, как правило, целесообразно избегать немедленного действия для устранения симптома, к чему склонны некоторые руководители. Менеджер должен глубоко проникнуть в суть для выявления причин неэффективности организации.

Для выявления причин возникновения проблемы необходимо собрать и проанализировать требующуюся внутреннюю и внешнюю (относительно организации) информацию. Такую информацию можно собирать на основе формальных методов, используя, например, вне организации анализ рынка, а внутри нее – компьютерный анализ финансовых отчетов, интервьюирование, приглашение консультантов по управлению или опросы работников. Информацию можно собирать и неформально, ведя беседы о сложившейся ситуации и делая личные наблюдения.

Увеличение количества информации не обязательно повышает качество решения. Иногда даже руководители страдают от избытка не относящейся к делу информации. Поэтому в ходе наблюдений важно видеть различия между релевантной и неуместной информацией и уметь отделять одну от другой. Релевантная информация – это данные, касающиеся только конкретной проблемы, человека, цели или периода времени. Так как релевантная информация – основа решения, то необходимо добиваться ее максимальной точности и соответствия проблеме. Организации может быть непросто получить исчерпывающую точную информацию по проблеме.

Формулировка ограничений и критериев принятия решений.

Когда руководитель диагностирует проблему с целью принятия решения, он должен отдавать себе отчет в том, что именно можно с нею сделать. Многие возможные решения проблем организации не будут реалистичными, поскольку либо у руководителя, либо у организации недостаточно ресурсов для реализации принятых решений. Кроме того, причиной проблемы могут быть находящиеся вне организации силы – такие, как законы, которые руководитель не властен изменить. Ограничения корректирующих действий сужают возможности в принятии решений. Перед тем, как переходить к следующему этапу процесса, руководитель должен беспристрастно определить суть ограничений и только потом выявлять альтернативы. Если этого не сделать, как минимум, будет потеряна масса времени. Еще хуже, если будет выбрано нереалистичное направление действий. Это усугубит, а не разрешит существующую проблему.

Ограничения варьируются и зависят от ситуации и конкретных руководителей. некоторые общие ограничения – это неадекватность средств; недостаточное число работников, имеющих требуемую квалификацию и опыт; неспособность закупить ресурсы по приемлемым ценам; потребность в технологии, еще не разработанной или чересчур дорогой; исключительно острая конкуренция; законы или этические соображения. Как правило, для крупной организации существует меньше ограничений, чем для мелкой или одолеваемой множеством трудностей.

Существенным ограничителем всех управленческих решений, хотя иногда вполне устранимым, является определяемое высшим руководящим звеном сужение полномочий всех членов организации. Другими словами менеджер может принимать или осуществлять решение только в том случае, если высшее руководство наделило его этим правом.

Критерии принятия решений. Они выступают в качестве рекомендаций по оценке решений.[18]

Определение альтернатив.

Следующий этап – формулирование набора альтернативных решений проблемы. В лучшем случае желательно выявить все возможные действия, которые могли бы устранить причины проблемы и, тем самым, дать организации достичь своих целей. Тем не менее, на практике руководитель редко располагает достаточными знаниями или временем, чтобы сформулировать и оценить каждую альтернативу. Более того, рассмотрение очень большого числа альтернатив, даже если все они реалистичны, часто ведет к путанице.

Поэтому, руководитель, как правило, ограничивает число вариантов выбора для серьезного рассмотрения всего несколькими альтернативами, которые представляются наиболее желательными.

Вместо поиска наилучшего возможного решения, люди продолжают перебирать альтернативы только до тех пор, пока не выявится такая, которая удовлетворит определенному приемлемому минимальному стандарту. Руководители понимают, что поиск оптимального решения занимает чересчур много времени, дорого стоит или труден. Вместо него они выбирают решение, которое позволит снять проблему. «Слишком много менеджеров позволяет себе долгую раскачку в процессе принятия решения… В вашем распоряжении имеется 95% фактов, но вы затрачиваете еще 6 месяцев на то, чтобы добыть последние 5%. К моменту, когда вы их наконец добыли, оказывается, что они уже устарели…» – написал известный менеджер Ли Якокка. Вместо него они выбирают решение, которое позволит снять проблему.[19]

Следует, однако, позаботиться о том, чтобы был учтен достаточно широкий спектр возможных решений. Углубленный анализ трудных проблем необходим для разработки нескольких, действительно различающихся альтернатив, включая возможность бездействия. Когда руководство не в состоянии оценить, что произойдет, если ничего не предпринимать, существует опасность не устоять перед требованием немедленных действий. Действие ради самого действия повышает вероятность реагирования на внешний симптом проблемы, а не на ее главную причину.

Конечно, задача оценки альтернатив в сложных проблемах выбора достаточно сложна. Hо в ней имеется одно существенное предположение - что набор альтернатив уже известен. Иногда же оказывается, что лучшее решение проблемы связано с новым взглядом на нее, т.е. с поиском новой альтернативы. Проблема полноты списка альтернатив является одной из сложных проблем в процессе выбора.

Оценка альтернатив.

Следующий этап – оценка возможных альтернатив. При их выявлении необходима определенная предварительная оценка.

Признание того факта, что альтернативы следует оценивать многоаспектно, делает проблему оценки более реалистичной, но ставит трудный вопрос о полноте списка аспектов. Конечно, иногда сама проблема диктует руководителю, что именно надо принять во внимание, а что - отбросить. Hо чаще всего этот вопрос перерастает в самостоятельную проблему. В ряде случаев набор аспектов для руководителя не совпадает с набором для вышестоящей организации и т.д.

Т.е. только после составления списка всех идей, следует переходить к оценке каждой отдельной альтернативы. При оценке решений руководитель определяет достоинства и недостатки каждого из них и возможные общие последствия. Ясно, что любая альтернатива сопряжена с некоторыми отрицательными аспектами.

При оценке возможных решений руководитель пытается спрогнозировать то, что произойдет в будущем. Будущее всегда неопределенно. Множество факторов, включая изменение внешнего окружения и невозможность реализации решения, может помешать воплощению намеченного. Поэтому важным моментом в оценке является определение вероятности осуществления каждого возможного решения в соответствии с намерениями. Если последствия какого-то решения благоприятны, но шанс его реализации невелик, оно может оказаться менее желательным вариантом выбора.

Выбор альтернативы.

Если проблема была правильно определена, а альтернативные решения тщательно взвешены и оценены, сделать выбор, т.е. принять решение сравнительно просто. Руководитель выбирает альтернативу с наиболее благоприятными общими последствиями. Но если проблема сложна и во внимание приходится принимать множество компромиссов, или если информация и анализ субъективны, может случиться, что ни одна альтернатива не будет наилучшим выбором. В этом случае главная роль принадлежит хорошему суждению и опыту.

Реализация.

Процесс решения проблемы не заканчивается выбором альтернативы. Простой выбор направления действий имеет малую ценность для организации. Для разрешения проблемы или извлечения выгоды из имеющейся возможности решение должно быть реализовано. Уровень эффективности осуществления решения повысится, если оно будет признано теми, кого оно затрагивает. Признание решения редко, однако бывает автоматическим, даже если оно явно хорошее.

Иногда руководитель может возложить принятие решения на тех, кто должен будет его исполнять. Чаще же он вынужден убеждать в правильности своей точки зрения других людей в организации.

Шансы на эффективную реализацию значительно возрастают, когда причастные к этому люди внесли в решение свою лепту и искренне верят в то, что делают. Поэтому хороший способ завоевать признание решения состоит в привлечении других людей к процессу его принятия. Дело руководителя выбирать, кто должен решать. Тем не менее, бывают ситуации, когда менеджер вынужден принимать решение, не консультируясь с другими. Участие работников в принятии решений, подобно любому другому методу управления, будет эффективным далеко не в каждой ситуации. Всем известно, чем больше людей участвуют в принятии решения, тем на большее время затягивается весь процесс, поэтому необходимо ограничить круг лиц, участвующих в этом деле. Боле того, твердая поддержка сама по себе еще не гарантирует надлежащего исполнения решения. Полное осуществление решений требует приведения в действие всего процесса управления, в особенности его организующей и мотивационной функций.

Обратная связь.

Еще одной фазой, входящей в процесс принятия управленческого решения и начинающейся после того, как решение начало действовать, является установление обратной связи. Система отслеживания и контроля необходима для согласования, сопоставления и оценки фактических результатов с текущими, что ожидались в период принятия решения.

Обратная связь – поступление данных о том, что происходило до и после реализации решения – позволяет руководителю скорректировать его, пока организации еще не нанесено значительного ущерба.

При принятии решений необходимо учитывать еще целый ряд разнообразных факторов, как личностные оценки руководителя, уровень риска, время и изменяющееся окружение, информационные и поведенческие ограничения, отрицательные последствия и взаимозависимость решений.

Ошибки процесса принятия решений.

Почему одно решение привело к ожидаемому результату, а другое нет?

Возможно в последнем случае в процессе его принятия была допущена одна или несколько ошибок, к наиболее распространенным из которых относятся следующие:

- было принято так называемое одностороннее решение;

- принятое решение было обусловлено эмоциями;

- отсутствовал системный подход к принятию решения;

- при выборе вариантов предпочтение было отдано "привычной" альтернативе;

- рассматривались только положительные варианты, возможный риск не был учтен;

- при принятии решений руководствовались предположениями, подспудными желаниями и ложными предпосылками, а не достоверной информацией;

- при принятии решений была допущена поспешность;

- неправильно были истолкованы факты;

- решение было принято импульсивно.[20]

Личностные оценки руководителя.

Личностные оценки содержат субъективное ранжирование важности, качества или блага. Важно подчеркнуть, что все управленческие решения построены на фундаменте чьей-то системы ценностей.

Каждый человек обладает своей системой ценностей, которая определяет его действия и влияет на принимаемые решения.

Ценностные ориентации влияют на способ, которым принимаются решения.

Помимо различий личностных оценок типичным затруднением при определении оптимальных альтернатив является среда, в которой принимаются решения.

Среда принятия решений.

При принятии управленческих решений всегда важно учитывать риск. Риск - это уровень определенности, с которой можно прогнозировать результат. В ходе оценки альтернатив и принятия решений менеджер должен прогнозировать возможные результаты в разных обстоятельствах или состояниях природы. По сути дела, решения принимаются в разных обстоятельствах по отношению к риску. Эти обстоятельства традиционно классифицируются как условия определенности, риска или неопределенности.

ОПРЕДЕЛЕННОСТЬ. Решение принимается в условиях определенности, когда руководитель в точности знает результат каждого из альтернативных вариантов выбора. Подобным образом руководитель может, по меньшей мере на ближайшую перспективу, точно установить какими будут затраты на производство определенного изделия, поскольку арендная плата, стоимость материалов и рабочей силы известны или могут быть рассчитаны с высокой точностью.

Сравнительно немногие организационные или персональные решения принимаются в условиях определенности. Однако они имеют место и зачастую элементы более крупных решений можно рассматривать как определенные (иногда их называют детерминистскими).[21]

РИСК. К решениям, принимаемым в условиях риска, относятся такие, результаты которых не являются определенными, известна только вероятность каждого результата.

При принятии решений в условиях риска первым решением Менеджера должно стать действие, направленное на поиск путей его снижения. Это могут быть сбор и получение дополнительной информации, относящейся к данной проблеме, возможно, понадобится узнать мнение специалиста в этой области, даже дружеский совет может пригодиться для снижения риска при принятии решения. Также могут пригодиться различные математические методы, модели, оценивающие уровень риска и прогнозирующие вероятностный исход событий.

НЕОПРЕДЕЛЕННОСТЬ. Решение принимается в условиях неопределенности, когда невозможно оценить вероятность потенциальных результатов. Это должно иметь место, когда требующие учета факторы настолько новы и сложны, что насчет них невозможно получить достаточно релевантной информации. В итоге вероятность определенного последствия невозможно предсказать с достаточной степенью достоверности. Неопределенность характерна для некоторых решений, которые приходится принимать в быстро меняющихся обстоятельствах. Наивысшим потенциалом неопределенности обладает социокультурная, политическая и наукоемкая среда.

Сталкиваясь с неопределенностью, руководитель может использовать две основные возможности. Во-первых, попытаться получить дополнительную релевантную информацию и еще раз проанализировать проблему. Вторая возможность – действовать в точном соответствии с прошлым опытом, суждениями или интуицией и сделать предположение о вероятности событий. Это необходимо, когда не хватает времени на сбор дополнительной информации или затраты на нее чересчур высоки. Временные и информационные ограничения имеют важнейшее значение при принятии управленческих решений.

ВРЕМЯ И ИЗМЕНЯЮЩАЯСЯ СРЕДА. Ход времени обычно обуславливает изменения ситуации. Если они значительны, ситуация может преобразиться настолько, что критерии для принятия решения станут недействительными. Поэтому решения следует принимать и воплощать в жизнь, пока информация и допущения, на которых основаны решения, остаются релевантными и точными. Часто это затруднительно, поскольку время между принятием решения и началом действия велико. Кроме того, здравый смысл подсказывает, что решение следует принимать достаточно быстро для того, чтобы желательное действие сохранило свое значение. Поэтому учет фактора времени иногда заставляет руководителей опираться на суждение или даже на интуицию, тогда как в нормальных обстоятельствах они предпочли бы рациональный анализ.

ИНФОРМАЦИОННЫЕ ОГРАНИЧЕНИЯ. Информация – это данные, касающиеся только конкретной проблемы, человека, цели или периода времени. Информация, как вы понимаете, необходима для рационального решения проблем. Но иногда информация недоступна или стоит слишком дорого. В стоимость информации стоит включать время руководителей и подчиненных, затраченное на ее сбор, а также фактические, издержки, например, связанные с анализом рынка, оплатой машинного времени, оплатой услуг внешних экспертов и т.д. Поэтому руководитель должен решать, существенна ли выгода от дополнительной информации, насколько само по себе важно решение, связано ли оно со значительной долей ресурсов организации или с незначительной денежной суммой.

Если информацию получить по приемлемой цене непросто, но скоро такая возможность скоро появится, самое правильное для менеджера – отложить принятие решения, но если время не является критическим фактором и потери от задержки будут более чем покрыты выгодой от принятия от принятия более качественного решения на основе дополнительной информации. Выгода и издержки по большей части субъективно оцениваются руководителем, что, в особенности, относится к оценке руководителем стоимости собственного времени и ожидаемых в результате принятия решений улучшений.

ПОВЕДЕНЧЕСКИЕ ОГРАНИЧЕНИЯ. Многие факторы, затрудняющие межличностные и организационные коммуникации, влияют на принятие решений. Например, руководителя часто по-разному воспринимают существование и серьезность проблемы. Они также могут по-разному воспринимать ограничения и альтернативы. Это ведет к несогласию и конфликтам в процессе принятия решения.

Руководители настолько могут быть перегружены информацией и текущей работой, что будут неспособны воспринять открывающиеся возможности. Согласно одному исследованию, руководители дают разное определение одной и той же проблемы в зависимости от отделов, которые возглавляют. Руководитель может чувствовать, что вышестоящий начальник будет разражен, если ему сообщить о реальной или потенциальной проблеме. Т.е. от способа обмена менеджера с подчиненными информацией в значительной мере зависит поведение последних.

Руководитель может отвергнуть тот или иной курс действий в силу личных пристрастий или лояльности по отношению к кому-то. Установлено, что многочисленные психологические факторы и личностные особенности сказываются на процессе принятия решений.

НЕГАТИВНЫЕ ПОСЛЕДСТВИЯ. Принятие управленческих решений во многих отношениях является искусством нахождения эффективного компромисса. Выигрыш в одном почти всегда достигается в ущерб другому. Решение в пользу более высококачественной продукции влечет за собой рост издержек; некоторые потребители будут довольны, другие перейдут на более дешевый аналог и т.д.

Подобные негативные последствия необходимо учитывать, принимая решения. Проблема процесса принятия решений состоит в сопоставлении минусов с плюсами в целях получения наибольшего общего выигрыша. Часто руководителю приходится выносить субъективное суждение о том, какие негативные побочные эффекты допустимы при условии достижения желаемого конечного результата. Однако некоторые негативные последствия никоим образом не могут быть приемлемыми для руководителей организации. К примеру, нарушение законов или этических норм. В таких случаях это буде трактоваться как ограничения.

Взаимозависимость решений. В организации все решения некоторым образом взаимосвязаны. Единичное важное решение может потребовать сотен решений менее значительных.

Крупные решения имеют последствия для организации в целом, а не только для сегмента, непосредственно затрагиваемого тем или иным решением. Если производственная фирма решает приобрести новое и более производительное оборудование для завода, то она должна также найти способ увеличения сбыта продукции. Таким образом, решение отражается не только на производственном отделе, но и на отделе сбыта и маркетинга.[22]

2.4 Риск при принятии решенийПод риском понимается опасность ошибочного решения. Поскольку риск - опасность потерь, он означает негативное отклонение от цели. Так как будущее никогда неизвестно, все решения связаны с риском.

Риск может заключаться во влиянии на рентабельность, доходы, затраты, оборот и ликвидность (возможность всегда оплачивать свои счета).

Можно различать риск[23]:

- общий (угрожает предприятию как целому);

- специальный по фактору (сырьевой, по оборудованию, энергии, персоналу, капиталу);

- специальный при изготовлении продукции (брак, не те способы, в НИОКР, в хранении);

- специальный при оценке продукции (при сбыте, в цехах, в гарантиях, в оплате).

Риск можно подразделить на калькулируемый и не калькулируемый, страхуемый и нет.

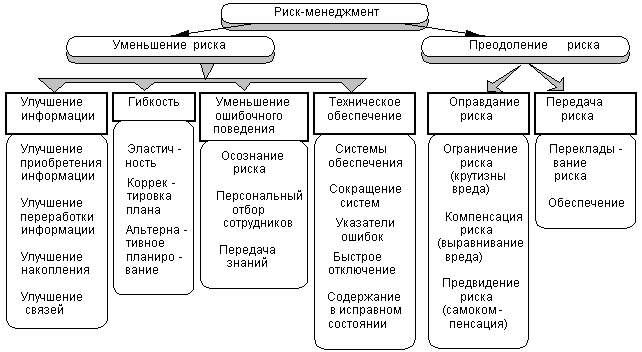

Для влияния на все виды риска у менеджера имеется определенный инструментарий (рис. 3).

Рис. 3. Инструментарий снижения влияния риска

2.5 Реализация управленческих решений и их оптимизацияТехнология менеджмента рассматривает управленческое решение как процесс, состоящий из трех стадий: подготовка решения: принятие решения; реализация решения.[24]

На стадии реализации решения принимаются меры для конкретизации решения и доведения его до исполнителей, осуществляется контроль за ходом его выполнения, вносятся необходимые коррективы и дается оценка полученного результата от выполнения решения. Каждое управленческое решение имеет свой конкретный результат, поэтому целью управленческой деятельности является нахождение таких форм, методов, средств и инструментов, которые могли бы способствовать достижению оптимального результата в конкретных условиях и обстоятельствах.

Поскольку руководитель имеет возможность выбирать решения, он несет ответственность за их исполнение. Принятые решения поступают в исполнительные органы и подлежат контролю за их реализацией.

Выполнение решения - это завершающая стадия, состоящая из организации выполнения решения, анализа и контроля выполнения. Наиболее распространенной ошибкой менеджеров является предположение, что если выбор в отношении решения сделан, то оно обязательно будет выполнено.

Следующий этап – это встраивание в решение механизма получения информации о ходе выполнения решения. Основой такого механизма должна стать система обнаружения ошибок и достижений в действиях по выполнению решения. Когда система такого отслеживания отклонений работает эффективно, тогда проблемы в выполнении решений могут быть предотвращены до того как они появятся.

Утверждение решения. Процедура утверждения решения является подчас чистой формальностью по сбору соответствующих подписей и санкций, поскольку на предыдущих этапах механизма формирования решения отыскивался, по существу, наилучший вариант и способ его осуществления. Однако необходимость выполнения этой работы обусловлена также и требованиями законности, указывающими, что решение достигло такого пункта, когда все члены коллектива, привлекаемого к решению проблемы, взяли на себя определённую ответственность.

При определённом варианте решения руководителю подчас необходимо посоветоваться с профсоюзными организациями или с коллективом работников. Однако, в конечном счёте утверждает решение сам руководитель, поскольку он несёт персональную ответственность за эффективность деятельности вверенного ему коллектива, выполняя возложенные на него функции в соответствии с принципом единоначалия

Выполнение решения – это устранение породившей его проблемы, по отношению к которой было принято решение.

Организация выполнения решения предусматривает координацию многих людей. Менеджер должен стремиться избегать потенциальных конфликтов, заинтересовать и мотивировать людей на реализацию решения, расставить их таким образом, чтобы максимально использовались их способности.

Для этого, во-первых, следует составить план мероприятий, превращающих решение в реальность.

При решении важных проблем целесообразно критически осмысливать любое обобщение в методологии принятия решения, учитывать, что под час необходимо допускать исключения из общих правил, но при этом надо всегда придерживаться главных принципов при окончательном решении проблемы, ещё раз осмыслить принимаемое решение и определить:

А) на что может повлиять принятое решение, каковы цели и почему вообще необходимо изменить существующее реальное положение;

Б) какова степень свободы действий, т.е. чем мы с самого начала связаны (постановления, условия принятия решений, внутренние и внешние взаимосвязи в управлении);

В) срочность и важность решения, условия собственной работы и сотрудничества с другими работниками;

Г) риск при принятии решения (возможность выгоды и потерь, нежелательного исхода).

Окончательное решение принимается именно руководителем независимо от процедуры обсуждения и согласования.

Полученная в ходе отслеживания информация необходима для проведения корректировки действий. Отслеживание и обратная связь занимают в работе менеджера много времени. При этом информация из первоисточника всегда лучше, чем подготовленный кем-то отчет или данные из «вторых» рук. В первом случае замечается больше деталей и нюансов, делается более правильная оценка и достигается более верное восприятие потенциальных проблем и их решений. Это также позволяет показать подчиненным интерес менеджера к выполняемому решению.

Большую роль в принятии решения играет интуиция. Она включает в себя предчувствие, воображение, проницательность. Развитая интуиция – это умение держать все, что связано с проблемой, в голове в течение всего процесса. Всеобщий и одновременный охват проблемы и ее решения позволяет менеджеру с развитой интуицией быстро переходить от этапа к этапу. Часто опытные руководители, приняв верное решение, затрудняются объяснить, как они это сделали.

Оптимизация решения – это процесс перебора множества факторов, влияющих на результат. Оптимальное решение – это выбранное по какому-либо критерию оптимизации наиболее эффективное из всех альтернативных вариантов решение.

Поскольку процесс оптимизации дорогостоящий, то её целесообразно применять при решении стратегических и тактических задач. Оперативные задачи должны решаться с применением, как правило, простых, эвристических методов.

Методы оптимизации:

- анализ;

- прогнозирование;

- моделирование.[25]

Модель это представление объекта системы или идеи в некоторой форме отличной от самой целостности. Она является упрощенным изображением конкретной жизненной (управленческой) ситуации. Другими словами, в моделях определенным образом отображаются реальные события, обстоятельства и т.д.

Существует ряд причин обусловливающих использование модели вместо попыток прямого воздействия с реальным миром:

- сложность реального мира (реальный мир организации исключительно сложен и фактическое число перемены, относящихся к конкретной проблеме, значительно превосходит возможности любого человека и постичь его можно упростив реальный мир с помощью моделирования);

- экспериментирование (встречается множество управленческих ситуаций, в которых желательно опробовать и экспериментально проверить альтернативные варианты решения проблемы. Определенные эксперименты в условиях реального мира могут и должны быть выполнены. Когда фирма «Боинг» проектирует новый самолет, «Ниссан» новый автомобиль, «Ай Би Эм» - новую модель компьютера, они всегда изготавливают образец, проверяют его в реальных условиях и только потом начинают полномасштабное производство. Но прямое экспериментирование такого типа дорого стоит и требует времени. Существуют бесчисленные критические ситуации, когда требуется принять решение, но нельзя экспериментировать в реальной жизни.);

- ориентация управления на будущее (невозможно наблюдать явление, которое еще не существует и может быть никогда не состоится, как и проводить прямые эксперименты. Однако многие руководители стремятся рассматривать только реальные и осязаемые, и это, в конечном счете должно выразиться в их повороте к чему-то видимому. Моделирование – единственный к настоящему времени систематизированный способ увидеть варианты будущего и определить потенциальные последствия альтернативных решений, что позволяет их объективно сравнивать.).

Контроль - это процесс, обеспечивающий достижение целей организации. Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьезными, и может также использоваться для стимулирования успешной деятельности.

Процесс контроля состоит из установки стандартов, изменения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

Руководители начинают осуществлять функцию контроля с того самого момента, когда они сформулировали цели и задачи и создали организацию. Контроль очень важен, для того чтобы организация функционировала успешно.

Функция контроля - это такая характеристика управления, которая позволяет выявить проблемы и скорректировать соответственно деятельность организации до того, как эти проблемы перерастут в кризис.[26]

Одна из важнейших причин необходимости осуществления контроля состоит в том, что любая организация, безусловно, обязана обладать способностью вовремя фиксировать свои ошибки и исправлять их до того, как они повредят достижению целей организации.

Равно важной является и положительная сторона контроля, состоящая во всемерной поддержке всего того, что является успешным в деятельности организации. Другими словами, один из важных аспектов контроля состоит в том, чтобы определить, какие именно направления деятельности организации наиболее эффективны. Определяя успехи и неудачи организации и их причины, мы получаем возможность достаточно быстро адаптировать организацию к динамичным требованиям внешней среды.

Контроль не только позволяет проблемы и реагировать на них так, чтобы достигнуть намеченных целей, но и помогает руководству решить, когда нужно вносить радикальные изменения в деятельности организации.

Контроль - это критически важная и сложная функция управления. Одна из важнейших особенностей контроля, которую следует учитывать в первую очередь, состоит в том, что контроль должен быть всеобъемлющим. Каждый руководитель, независимо от своего ранга, должен осуществлять контроль как неотъемлемую часть своих должностных обязанностей, даже если никто ему специально этого не поручал.

Контроль есть фундаментальный элемент процесса управления. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью в отрыве от контроля. Действительно, фактически все они являются неотъемлемыми частями общей системы контроля в данной организации. Существует три основных вида контроля: предварительный, текущий и заключительный. В процессе принятия и реализации управленческих решений важны все три вида контроля.

Предварительный контроль.

Этот вид контроля называется предварительным потому, что осуществляется до фактического начала работ.

Основными средствами осуществления предварительного контроля является реализация определенной политики, процедур, правил и линий поведения. Прежде всего, он применяется по отношению к трудовым, материальным и финансовым ресурсам. Предварительный контроль в области человеческих ресурсов достигается в организациях за счёт тщательного анализа деловых и профессиональных навыков и отбора наиболее подготовленных и квалифицированных людей. Во многих организациях предварительный контроль человеческих ресурсов продолжается и после их найма в ходе курса обучения.

Контроль материальных ресурсов осуществляется путем выработки стандартов минимально допустимых уровней качества и проведения физических проверок соответствия поступающих материалов этим требованиям. К методам предварительного контроля материальных ресурсов относится также обеспечение их запасов на уровне достаточном для того, чтобы избежать дефицита.

Важнейшим средством предварительного контроля финансовых ресурсов является бюджет (текущий финансовый план), который позволяет также осуществлять функцию планирования. Бюджет является механизмом предварительного контроля в том смысле, что даёт уверенность: когда организации потребуются наличные средства, эти средства у неё будут.

Текущий контроль.

Как это собственно следует из его названия, текущий контроль осуществляется непосредственно в ходе проведения работ. Текущий контроль обычно производится в виде контроля работы подчиненного его непосредственным начальником.

Текущий контроль не проводится буквально одновременно с выполнением самой работы. Скорее он базируется на измерении фактических результатов, после проведения работы. Текущий контроль основывается на обратных связях. Управляющие системы в организациях имеют разомкнутую обратную связь, так как руководящий работник, являющийся по отношению к системе внешним элементом, может вмешиваться в ее работу, изменяя и цели системы, и характер ее работы.

Заключительный контроль.

Заключительный контроль осуществляется после того, как работа закончена или истекло отведенное для нее время. Хотя заключительный контроль и осуществляется слишком поздно, чтобы отреагировать на проблемы в момент их возникновения, тем не менее, он имеет две важные функции. Одна из них состоит в том, что заключительный контроль даёт информацию, необходимую для планирования в случае, если аналогичные работы предполагается проводить в будущем. Вторая функция заключительного контроля состоит в том, чтобы способствовать мотивации.

3.Реализация управленческих решений на примере ОАО«Спецжелезобетон» 3.1 Краткая характеристика ООО «Металлснаб»Компания ООО «Металлснаб» успешно работает на рынке черного металлопроката с 1994 года. Организация постоянно развивается и совершенствует стратегию своего бизнеса. Организация постоянно стремится к расширению спектра услуг для клиентов, созданию наиболее выгодных условий поставки товара.

Основные направления деятельности организации:

Поставки металлопродукции напрямую с комбинатов-производителей (крупный опт)

Продажа металла со склада (крупный опт, мелкий опт и розница)

Протяжка и рубка (размотка) бухтового проката

По географическим регионам динамика такова: Смоленская, Кировоградская, Волгоградская, Рязанская, Тамбовская, Ярославская, Тюменская, Астраханская, Ростовская и другие.

За десятилетие работы на рынке компания ООО «Металлснаб» установила тесные партнерские отношения с такими известными производителями металлопродукции как Мечел, Северсталь, ЗапСиб, Камасталь, БМЗ, завод им. Петровского и др. Прямые поставки с заводов-изготовителей позволяют гарантированно предлагать клиентам широкий ассортимент металлопроката, низкие цены, скидки, хорошие объемы и льготные условия оплаты.

Каждый покупатель может лично удостовериться в наличии нужной ему позиции, посетив склад, где на хранении находятся тысячи тонн металла.

Организация старается предложить покупателям максимально широкий спектр металлопродукции. Компания осуществляет торговлю более чем по 10-ти товарным группам: арматура, балка, катанка, круг, лист г/к, проволока, профнастил, сетка, уголок, швеллер, полоса. В ежедневно обновляемом прайс-листе содержится более ста позиций внутри этих товарных групп: различного диаметра, раскроя, размера и т.п.

Главная цель ООО «Металлснаб» – долгосрочное сотрудничество с потребителем.

В отличие от некоторых компаний, которые в рекламных целях называют неоправданно низкие цены при отсутствии самого товара, ООО «Металлснаб» всегда объявляет реальную цену реального металла.

Специальные выгодные условия существуют в ООО «Металлснаб» для оптовых покупателей. При вагонных поставках напрямую с заводов-изготовителей компания предлагает существенно более низкие цены на металл, плюс экономия на транспортных расходах.

Качество поставляемой нами продукции соответствует стандартам РФ и подтверждается сертификатами предприятий-изготовителей.

К услугам клиентов прекрасно оборудованный складской комплекс в черте города. Погрузку металла осуществляют опытные кладовщики и стропаля с использованием современной крановой техники. Рабочие места сотрудников на складе и в офисе оборудованы современными компьютерами, функционирующими в системе «Офис-Склад», позволяющей получать оперативную информацию о складских остатках.

ООО «Металлснаб» не только осуществляет системные поставки металлопродукции, но и перерабатываем ее. В нашем складском комплексе организовано собственное производство – размотка и резка тонкой бухтовой арматуры. Использование новых правильно-отрезных станков под наблюдением опытных механиков позволяет максимально увеличить производимый объем продукции и скорость производства.

Хозяйственную деятельность анализируемого предприятия характеризуют следующие основные технико-экономические показатели.

Табл.1 Основные технико-экономические показатели ООО «Металлснаб»

| Наименование показателя | Величина показателя | ||

| 2002г | 2003г | 2004г | |

| 1Выручка от продажи товаров, работ,услуг, тыс. руб. | 1062158 | 1502107 | 1709510 |

| 2 Средняя стоимость основных средств, тыс. руб. | 255984 | 263382 | 275087 |

| 3 Фондоотдача, руб. / руб. | 4,15 | 5,70 | 6,21 |

| 4 Амортизационные отчисления, тыс. руб. | 1183 | 1166 | 1145 |

| 6 Среднесписочная численность работающих, чел. | 328 | 324 | 356 |

| 7 Производительность труда, тыс. руб. в год | 3238 | 4636 | 4802 |

| 8 Себестоимость реализованных товаров, тыс. руб. | 647916 | 811138 | 821741 |

| 9 Затраты на 1 рубль реализации товаров, руб. | 0,61 | 0,54 | 0,48 |

Из таблицы следует, что на ООО «Металлснаб» с каждым годом улучшает свои экономические показатели, эффективно используя при этом основные производственные фонды.

Функции маркетинга возложены на отдел сбыта. Предпочтительная ориентация структуры службы маркетинга- функциональная.

Важнейшей задачей при выборе рынка является достижение оптимальной сбалансированности спроса и предложения в условиях имеющихся ресурсов и поставленных целевых ориентиров потребления. Основываясь на этом, был выбран российский рынок. Объем реализации в данном рынке составляет 100%.

В настоящее время анализируемое предприятие действует по принципам маркетинга, находится на стадии глубокого проникновения на новые рынки сбыта на основе перестройки (адаптации) предприятия «под рынок».

3.2 Реализация управленческих решений и их оптимизация на примере ООО «Металлснаб»Рассмотрим реализацию управленческого решения на примере применения элементов моделирования с целью повышения экономического эффекта от деятельности организации.

Исходные данные для моделирования

· объем реализации РПт — 3500 т;

· затраты постоянные Зпост — 1500 тыс. руб.;

· затраты переменные Зпер — 4800 тыс. руб.;

· прибыль П — 700 тыс. руб.;

· объем реализации РП (без НДС) — 7000 тыс. руб.

Учитывая факт того, что предприятие вышло на новые рынки сбыта, цель моделирования расчет ключевых показателей деятельности организации для принятия наиболее целесообразных управленческих решений по формированию направлений достижения поставленных целей как для предприятия в целом, так и для отдельных структурных подразделений в зависимости от предполагаемого изменения внешних и внутренних факторов.

Ключевые проблемы, требующие экономического расчета для принятия управленческих решений (т.е. прибыль предприятия от вхождения на новый ранок напрямую зависит от реализации той или иной меры):

Как изменится прибыль при увеличении объема продаж на 10 %?

Как изменится прибыль при увеличении постоянных затрат на 10 %?

Как изменится прибыль, если сократить переменные затраты на 10 %?

Какой объем продукции следует продать, чтобы достичь пороговой выручки?

Какой должна быть цена реализации продукции Цр, чтобы получить прибыль в размере 805 тыс. руб.?

Как изменится точка безубыточности ТБУ, если повысить цену реализации продукции Цр в среднем на 5%, то есть установить цену на уровне 2100 руб. за 1 т?

Для обоснованного принятия управленческого решения далее выполним практические расчеты, которые позволяли бы руководству предприятия принимать необходимые и, главное, обоснованные решения.

Как изменится прибыль при увеличении объема продаж на 10 %?

1. Рассчитывается маржинальная прибыль, или сумма покрытия, МП:

МП = Зпост + П = 1500 + 700 = 2200 тыс. руб.

2. Определяется сумма покрытия на единицу объема реализации МПед:

МПед = МП / РПт = 2200 / 3500 = 628,6 руб./т.

3. Рассчитывается маржинальная прибыль при увеличении объема продаж на 10 % МП1:

МП1 = РПт × (1 + 0,1) × МПед = 3500 × (1 + 0,1) × 628,6 = 2420 тыс. руб.

4. Определяется величина прибыли при увеличении объема продаж на 10 % П1:

П1 = МП1 – Зпост = 2420 – 1500 = 920 тыс. руб.

5. Рассчитывается процент изменения прибыли при увеличении объема продаж на 10 % П%:

П% = ((П1 – П) / П) × 100 % = ((920 – 700) / 700) × 100 % = 31,4 %.

При увеличении объема продаж на 10 % прибыль увеличивается на 31,4 %.

Как изменится прибыль при увеличении постоянных затрат на 10 %?

1. Определяем величину прибыли П2:

П2 = РПт × МПед – Зпост(1 + 0,1) = 3500 × 628,6 / 1000 – 1500(1 + 0,1) = 550,0 тыс. руб.

2. Рассчитываем процент изменения прибыли П%:

П% = ((П2 – П) / П) × 100 % = ((550 – 700) / 700) × 100 % = 21,4 %.

При увеличении постоянных затрат на 10 % прибыль уменьшается на 21,4 %.

Как изменится прибыль, если сократить переменные затраты на 10 %?

1. Определяем маржинальную прибыль, если сократить переменные затраты на 10 % МП:

МП = РП – Зпер(1 – 0,1) = 7000 – 4800 (1 – 0,1) = 2680 тыс. руб.

2. Рассчитываем величину прибыли П3:

П3 = МП – Зпост = 2680 – 1500 = 1180 тыс. руб.

3. Определяем процент изменения прибыли П%:

П% = ((П3 – П) / П) × 100 % = ((1180 – 700) / 700) × 100 % = 68,6 %.

Следовательно, прибыль увеличится на 68,6 %.

Какой объем продукции следует продать, чтобы достичь пороговой выручки?

1. Определяем цену единицы продукции Цед:

Цед = РП / РПт = 7000 / 3500 = 2000 руб./т.

2. Рассчитываем переменные затраты на единицу продукции Зпер. ед:

Зпер. ед. = Зпер / РПт = 4800 / 3500 = 1371,4 руб./т.

3. Определяем маржинальную прибыль на единицу МПед:

МПед = Цед – Зпер. ед = 2000 – 1371,4 = 628,6 руб./т.

4. Рассчитываем пороговую выручку ТБУ:

ТБУ = Зпост / МПед = 1500 / 628,6 = 2386 т.

Объем производства (продаж) в точке безубыточности, или пороговый объем производства (продаж), составляет 2386 т.

Используя те же данные, пороговый объем производства (продаж) в стоимостном выражении можно определить при помощи следующих расчетов.

1. Определяем маржинальную прибыль, или сумму покрытия, МП:

МП = РП – Зпер = 7000 – 4800 = 2200 тыс. руб.

2. Рассчитываем коэффициент покрытия Кп, то есть долю суммы покрытия в объеме реализации продукции:

Кп = МП / РП = 2200 / 7000 = 0,3143.

В каждом 1 рубле реализованной продукции маржинальная прибыль (постоянные затраты и прибыль) составляет 31,43 коп.

3. Определяем пороговую выручку ТБУ:

ТБУ = Зпост / Кп = 1500 / 31,43 = 4772 тыс. руб.

Проверяем правильность расчета, для чего пороговую выручку в натуральном выражении умножаем на цену реализации: 2386 × 2000 = 4772 тыс. руб.

4. Следует иметь в виду, что пороговый объем производства (продаж) в значительной степени зависит от цены реализуемой продукции: чем ниже цена, тем пороговый объем продаж больше, и наоборот.

При этом цена безубыточности Цб при рассчитанном объеме продаж определяется по формуле:

Цб = ТБУ / РПт = 4772 / 3500 = 1363,4 руб./т.

Располагая ценой безубыточности, предприятие может закладывать различную рентабельность (прибыльность) своего производства в зависимости от объема продаж, потребителей продукции, условий расчета, региона реализации и ряда других факторов.

5. Цена реализации Цр будет меняться в зависимости от желаемой рентабельности Р, например, 20 %:

Цр = Цб × Р = 1363,4 × 1,20 = 1636,1 ≈ 1636 руб.

Какой должна быть цена реализации продукции Цр, чтобы получить прибыль в размере 805 тыс. руб.?

1. Определяем средние переменные затраты Зпер. ед на единицу продукции, то есть на 1 т:

Зпер. ед = Зпер / РПт = 4800 / 3500 = 1371,4 руб/т.

2. Рассчитываем ожидаемую маржинальную прибыль МПож, исходя из прибыли Пож, равной 805 тыс. руб.:

МПож = Зпост + Пож = 1500 + 805 = 2305 тыс. руб.

3. Находим среднюю величину маржинальной прибыли на единицу продукции МПед:

МПед = МПож / РПт = 2305 / 3500 = 658,6 руб./т.

4. Определяем цену реализации:

Цр = Зпер. ед + МПед = 1371,4 + 658,6 = 2030 руб.

Для уточнения рекомендуется определить средние постоянные затраты на единицу продукции (на 1 т) Зпост. ед:

Зпост. ед = Зпост / РПт = 1500 / 3500 = 428,6 руб./т.

Определяется прибыль на 1 т Пед:

Пед = МПед – Зпост. ед = 658,6 – 428,6 = 230 руб./т.

Цена реализации составляет:

Цр = Зпер. ед. + Зпост. ед + Пед = 1371,4 + 428,6 + 230 = 2030 руб.

Для того чтобы получить прибыль в размере 805 тыс. руб., предприятию следует реализовывать продукцию по цене 2030 руб. за 1 т.

Как изменится точка безубыточности ТБУ, если повысить цену реализации продукции Цр в среднем на 5%, то есть установить цену на уровне 2100 руб. за 1 т?

1. Точка безубыточности, или пороговая выручка производства (продаж), при цене 2000 руб. за 1 т составляет:

ТБУ = Зпост / (Цр – Зпер.ед) = 1500 / (2000 – 1371,4) = 2386 т.

2. При цене реализации 2100 руб. за 1 т ТБУ составляет:

ТБУ = 1500 / (2100 – 1371,4) = 2059 т.

Следовательно, если цену реализации повысить всего лишь на 5 %, то ТБУ уменьшится на 15,9 %, или на 327 т (2386 – 2059). Как видим, ТБУ в значительной мере зависит от цены реализуемой продукции.

Таким образом, используя результаты расчетов, и приведенные выводы, менеджеры предприятия для принятия обоснованных управленческих решений в других смежных зонах ответственности, в процессе текущей деятельности, а также при разработке плана развития предприятия могут изменять отдельные показатели и анализировать происходящие количественные изменения взаимоувязанных показателей.

ЗаключениеВ заключение работы по итогам проведенного исследования сделаем следующие выводы.

Решение – это выбор альтернативы. Принятие решений – связующий процесс, необходимый для выполнения любой управленческой функции.

На принятие решений, помимо всего, влияет масса внешних и внутренних обстоятельств, таких как ценностные ориентации менеджера, среда принятия решений и др.

Решение можно рассматривать как продукт управленческого труда, а его принятие - как процесс, ведущий к появлению этого продукта. Правильно принимать решение - это область науки и может быть познана из книг. Принятие же правильных решений это область управленческого искусства. Способность и умение делать это развивается с опытом, приобретенным руководителем на протяжении всей жизни. Совокупность знания и умения составляют компетентность любого руководителя и в зависимости от уровня последнего говорят об эффективно или неэффективно работающем менеджере.

Принятие решения представляет собой сознательный выбор среди имеющихся вариантов или альтернатив направления действий, сокращающих разрыв между настоящим и будущим желаемым состоянием организации. Таким образом, данный процесс включает в себя много различных элементов, но непременно в нем присутствуют такие элементы, как проблемы, цели, альтернативы и решения - как выбор альтернативы. Данный процесс лежит в основе планирования деятельности организации. План - это набор решений по размещению ресурсов и направлению их использования для достижения организационных целей.

В управлении организацией принятие решений осуществляется менеджерами различных уровней и носит более формализованный характер, чем это имеет место быть в частной жизни. Дело в том, что здесь решение касается не только одной личности, чаще всего оно относится к части или к целой организации, и поэтому повышается ответственность за принятие организационных решений. В этой связи выделяют два уровня решений в организации: индивидуальный и организационный. Если в первом случае управленца больше интересует сам процесс, его внутренняя логика, то во втором - интерес сдвигается в сторону создания соответствующей среды вокруг этого процесса.

Принятие решений является центральным элементом управленческой деятельности, по отношению к которому все остальные могут рассматриваться как вспомогательные. Далее под принятием решений мы будем понимать особый вид человеческой деятельности, направленный на выбор лучшей из имеющихся альтернатив. Это определение указывает на три необходимых элемента процесса выбора:

- проблема, требующая разрешения;

- человек или коллективный орган, принимающий решение;

- несколько альтернатив, из которых осуществляется выбор.

На стадии реализации решения принимаются меры для конкретизации решения и доведения его до исполнителей, осуществляется контроль за ходом его выполнения, вносятся необходимые коррективы и дается оценка полученного результата от выполнения решения. Окончательное решение принимается именно руководителем независимо от процедуры обсуждения и согласования.

Оптимальное решение – это выбранное по какому-либо критерию оптимизации наиболее эффективное из всех альтернативных вариантов решение. Методы оптимизации следующие: анализ, прогнозирование, моделирование.

Руководители начинают осуществлять функцию контроля с того самого момента, когда они сформулировали цели и задачи и создали организацию. Процесс контроля состоит из установки стандартов, изменения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов. Существует три основных вида контроля: предварительный, текущий и заключительный. В процессе принятия и реализации управленческих решений важны все три вида контроля.

Список использованной литературы:1. Аллахвердов В.М., Богданова С.И. и др. Психология: Учебник. /Отв. ред. Крылов А.А. – 2-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2004.-752 с.

2. Балабанов И.Т. Риск-менеджмент. - М.: Финансы и статистика, 1996. - 192 с.

3. Бочкарев А., Кондратьев В., Краснова В., и др. 7 нот менеджмента.- 5-е изд., доп.- М.: ЗАО «Журнал Эксперт», ООО «Издательство ЭКСМО» 2002.- 656 с.

4. Бурков В.Н., Новиков Д.А. Как управлять проектами. - М.: СИНТЕГ-ГЕО, 1997. - 188 с.

5. Вильямс Дж.Д. Совершенный стратег, или Букварь по теории стратегических игр. _ М.: Советское Радио, 1960. - 269 с.

6. Вяткин В.Н., Дж. Хэмптон, Казак А. Ю. Принятие финансовых решений в управлении бизнесом: концепции, задачи, ситуации. – Москва-Екатеринбург: Ява, 2004. – 256с.

7. Герчикова И.Н. Процесс принятия и реализации управленческих решений. //Менеджмент в России и за рубежом, 2003. № 12. – с. 39-42

8. Гончаров В.В. В поисках совершенства управления. Руководство для высшего управленческого персонала. - М., 2002.

9. Гуджоян О.Л. и др. Методы принятия управленческих решений. Учебное пособие. - М.: 1997.

10. Дюбин Г.Н., Суздаль В.Г. Введение в прикладную теорию игр. - М.: Наука, 1981. - 336 с.

11. Евланов А. Г. Теория и практика принятия решений. — М.: Экономика, 2004. — 175 с.

12. Ильин Н. П., Лукмапова И. Г. и др. Управление проектами /Под ред. В. Д. Шапиро. — СПб.: ДваТри, 2002. -610 с.

13. Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях. - М.: Финансы и статистика, 1998. - 256 с.

14. Лебедев О.Т. Основы менеджмента. – СПб: Издательский дом МиМ, 2003.

15. Литвак Б.Г. Управленческие решения. Учебник. - М.: 1998.

16. Макаров С.Ф. Менеджер за работой. – М.: ФИНПРЕСС, 2004.

17. Менеджмент организации. Учебное пособие. /Под редакцией З.П. Румянцевой и Н.А. Саломатина. - М.: Инфра-М, 2003.

18. Мескон М., Альберт М., Хедоури Ф. Основы менеджмента. - М., 2004

19. Моисеев Н.Н. Математические задачи системного анализа. - М.:Наука, 1981.

20. Науман Э. Принять решение, но как? - М.: Мир, 1987. - 198 с.

21. Орлов А.И. Сертификация и статистические методы. - Ж-л "Заводская лаборатория". 1997. Т. 63. № 3. С.55-62.

22. Орлов А.И. Современная прикладная статистика. - Ж-л "Заводская лаборатория". 1998. Т. 64. № 3. С.52-60.

23. Орлов А.И. Устойчивость в социально-экономических моделях. - М.: Наука, 1979. - 296 с.

24. Орлов А.И. Экспертные оценки. - Ж-л "Заводская лаборатория". 1996. Т. 62. №1. С.54-60.

25. Панкова Л.А., Петровский А.М., Шнейдерман М.В. Организация экспертиз и анализ экспертной информации. - М.:Наука, 1984. - 120 с.

26. Пиндайк Р., Рубинфельд Д. Микроэкономика. - М.: Экономика-Дело, 1992. - 510 с.

27. Подиновский В.В., Ногин В.Д. Парето-оптимальные решения многокритериальных задач. - М.: Наука, 1982. - 254 с.

28. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. - М.: ИНФРА-М, 2000. – 496 с.

29. Рейльян Я.Р. Аналитическая основа принятия управленческих решений. - М.: Юнити, 2003.

30. Ромащенко В.Н. Принятие решений: ситуации и советы. – Киев, 2003.

31. Садовский В.Н. Основания общей теории систем. - М.: Наука, 1974.

32. Скрипник К.Д. Кутасова Т.Л. Еще раз о качествах руководителя. //Управление персоналом, 2002. - №8.

33. Управление организацией: Учебник. /Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина.- 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2003.- 669 с.

34. Фатхутдинов Р.А. Разработка управленческого решения. – М.: Интел-синтез, 2001.

35. Фатхутдинов Р.А. Разработка управленческого решения. Учебное пособие. - М.: 1997.

36. Фатхутдинов Р.А. Стратегический менеджмент: Учебное пособие. – М.: Интел-Синтез, 2003.

37. Фишберн П. Теория полезности для принятия решений. - М;: Наука, 1978. - 352 с.

38. Чернов В.А. Анализ коммерческого риска. - М.: Финансы и статистика, 1996. - 128 с.

39. Эддоус М., Стенсфилд Р. Методы принятия решений. /Пер. с англ. Под ред. И.И. Елисеевой. – М.: Банки и биржи, 2001.

[1] Вяткин В.Н., Дж. Хэмптон, Казак А. Ю. Принятие финансовых решений в управлении бизнесом: концепции, задачи, ситуации. – Москва-Екатеринбург: Ява, 2004. – с.89

[2] Аллахвердов В.М., Богданова С.И. и др. Психология: Учебник. /Отв. ред. Крылов А.А. – 2-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2004.- с. 67

[3] Бочкарев А., Кондратьев В., Краснова В., и др. 7 нот менеджмента.- 5-е изд., доп.- М.: ЗАО «Журнал Эксперт», ООО «Издательство ЭКСМО» 2002.- с. 97

[4] Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. - М.: ИНФРА-М, 2000. –с. 58

[5] Управление организацией: Учебник. /Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина.- 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2003.- с. 67

[6] Макаров С.Ф. Менеджер за работой. – М.: ФИНПРЕСС, 2004. – с. 68

[7] Управление организацией: Учебник. /Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина.- 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2003.- с. 102

[8] Гончаров В.В. В поисках совершенства управления. Руководство для высшего управленческого персонала. - М., 2002. – с. 67

[9] Лебедев О.Т. Основы менеджмента. – СПб: Издательский дом МиМ, 2003. – с. 37

[10] Фатхутдинов Р.А. Разработка управленческого решения. – М.: Интел-синтез, 2001. – с. 39

[11] Эддоус М., Стенсфилд Р. Методы принятия решений. /Пер. с англ. Под ред. И.И. Елисеевой. – М.: Банки и биржи, 2001. – с. 89

[12] Евланов А. Г. Теория и практика принятия решений. — М.: Экономика, 2004. – с. 63

[13] Составлено по: Ромащенко В.Н. Принятие решений: ситуации и советы. – Киев, 2003. – с. 90