Курсовая работа

Преобразование традиционной системы учета в управленческий учет

Содержание

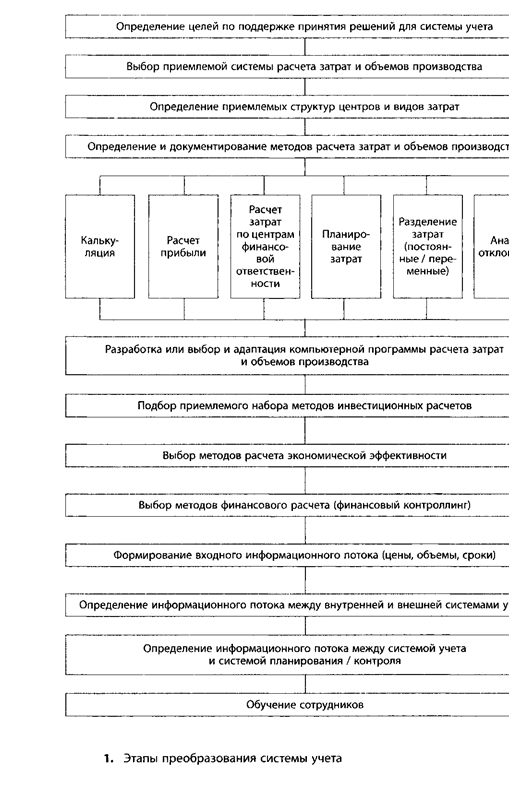

1. Этапы преобразования системы учета

2. Что для этого необходимо

2.1 Понятие и задачи управленческого учета

2.2 Элементы управленческого учета

2.2.1 Системы расчета затрат и объемов производства, ориентированные на управление предприятием

2.2.2 Инвестиционные расчеты

2.2.3 Финансовые расчеты

2.3 Какие возможности возникают при интеграции различных систем учета?

1. Этапы преобразования системы учета

После определения требований к системе контроллинга, как правило, обращаются к первичному информационному инструменту контроллера - системе учета. Довольно часто система учета на предприятиях имеет следующие недостатки: ориентирована на бухгалтерию; не дает нужной информации; служит больше для последующего оправдания, чем для обоснования при принятии решений; расчет затрат занимает центральное место, в то время как расчету выручки уделяется мало внимания. Устранение этих недостатков возможно при преобразовании системы учета в ориентированную на управление систему учета, или в управленческий учет. В отличие от классической системы учета последний включает также плановые и контрольные расчеты. На первом плане стоит поддержка руководства в принятии решений, а не документирование прошлого.

Поскольку система учета нужна контроллеру прежде всего для снабжения руководства информацией при принятии решений, на первом этапе определяются цели системы учета.

На следующем этапе выясняется важный вопрос о приемлемой системе расчета затрат и объемов производства. Для контроллера будут полезны расчеты плановых затрат, которые к тому же дают возможность различать постоянные и переменные затраты. Для эффективного планирования и контроля косвенных затрат необходимо интегрировать информацию о затратах процессов в плановую калькуляцию (см. раздел 2.2.1). Особое значение имеет разграничение центров и видов затрат. Необходимо следить за тем, чтобы центры затрат были структурированы по четко разделяемым сферам ответственности.

При принятии решения о системе расчета затрат и объемов производства необходимо детально определить виды работ. Из за возрастающего разнообразия предложения компьютерных программ выбор программы расчета затрат и объемов производства часто связан с большими проблемами. Рекомендуется применять четко структурированные методики.

Следующим компонентом системы учета является расчет инвестиций. Из всего многообразия методов выбираются подходящие. Важно применение единых методов, чтобы путем сопоставления оценивать альтернативные инвестиции.

Последовательное внедрение расчета экономической эффективности является следующим шагом, который должен быть определен, даже если это не всегда практикуется на предприятии.

Следующим компонентом системы учета считается финансовый расчет. Его целевым показателем является не "экономическая эффективность", а "ликвидность". Поэтому часто на практике финансовый расчет организационно отделен от контроллинга.

На рассмотренных этапах выбираются и стандартизируются методы. В дальнейшем определяется входная информация, позволяющая методам "работать".

На этапе определения информационного потока особенно востребована координирующая функция контроллера. Этот этап имеет большое значение для результативности управленческого учета.

Обучение сотрудников завершает план работ.

Управленческий учет представляет собой важнейший инструмент контроллера. Его можно сравнить с хорошо настроенным роялем, который будет бесполезным, если: он не обслуживается хорошим пианистом (контроллером); с его помощью создается музыка (информация), которую никто (руководство) не хочет слушать; он не вливается гармонично в оркестр и не действует согласованно с другими инструментами (планирование, контроль).

2. Что для этого необходимо 2.1 Понятие и задачи управленческого учета

В главе 2 мы уже установили, что система учета является центральным источником информации для контроллера. Поэтому она должна быть организована таким образом, чтобы контроллер на самом деле мог получить информацию, необходимую для поддержки процессов планирования, управления и контроля.

Эффективный управленческий учет состоит из следующих основных элементов: расчет затрат и объемов производства, ориентированный на управление предприятием; инвестиционный расчет; финансовый расчет. Ниже мы рассмотрим эти элементы подробнее.

2.2 Элементы управленческого учета 2.2.1 Системы расчета затрат и объемов производства, ориентированные на управление предприятиемУправление предприятием состоит из этапов планирования, реализации и контроля. На каждом этапе нужно принимать многочисленные организационные решения. В задачи расчета затрат и объемов производства, ориентированного на управление предприятием, входят сбор, анализ и обработка информации, служащей для предоставления руководству.

Кроме того, система учета, ориентированная на управление предприятием, должна обеспечивать возможность контроля успешности реализации решений. По принятым решениям должны быть определены однозначные целевые показатели. На основе их контроля путем сопоставления фактических значений и анализа возможных отклонений выявляется необходимость и возможность корректирующих мер.

Для выполнения этих задач к системе расчета затрат и объемов производства должны предъявляться особые требования. На первом месте стоит ориентация расчета затрат и объемов производства на будущее. Для управления предприятием информация о прошлом мало пригодна, поскольку она позволяет лишь реагировать, а не действовать. Системы расчета фактических затрат направлены исключительно на учет действительно возникших затрат и их отнесение к носителям затрат. Отсутствие целевых показателей препятствует эффективному управлению предприятием, поскольку нет масштаба оценки фактического развития.

Необходимо, чтобы расчет затрат и объемов производства был ориентирован на принятие решений, т.е. давал важную информацию для предстоящих решений. Для принятия решений значение имеют только те показатели, которые действительно могут быть изменены из-за принятого решения. Если, например, возникает вопрос, принимать ли дополнительный заказ при незагруженных мощностях, то для принятия решения значение имеют только затраты, дополнительно возникающие в результате выполнения этого заказа. Это, как правило, переменные затраты. Постоянные затраты, например, амортизационные отчисления, возникают в любом случае и не зависят от принимаемого решения. Поэтому система расчета затрат и объемов производства, ориентированная на управление предприятием, должна разделять затраты на постоянные и переменные. Системы расчета на основе полных затрат неприемлемы для предоставления информации, ориентированной на принятие решений.

Наряду с актуальностью и надежностью следующим важным требованием к системе расчета затрат и объемов производства является гибкость. Она также учитывается при формировании экономической эффективности. Дифференциация и разделение должны заканчиваться тогда, когда пользу точной информации превышают затраты на ее получение.

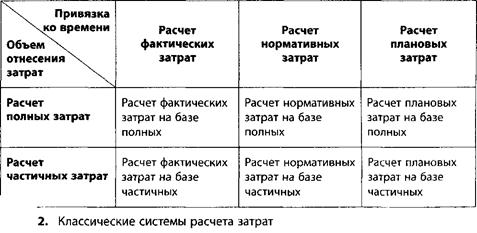

Эти требования к расчету затрат и объемов производства, ориентированному на управление, привели к разделению двух направлений систем расчета затрат (рис.2). Необходимая направленность расчета затрат на будущее обеспечивается использованием систем расчета плановых затрат. Для получения информации, пригодной для поддержки диспозитивных задач, используются системы расчета частичных затрат, в которых только часть затрат относится на носителей затрат.

Следующим шагом на пути развития расчета затрат стал расчет затрат по процессам, занявший в настоящее время прочные позиции.

Сказанное выше в этой главе касается расчета затрат. Без соответствующего элемента на стороне производства - расчета объемов производства - расчет прибыли, дающий информацию о производственном результате как важном управленческом показателе контроллера, был бы невозможен.

Однако расчет объемов производства как в теории, так и на практике не так детализирован, как расчет затрат. В первую очередь границы детализации выявляются при отнесении работ (или соответственно выручки) к определенным решениям - оно не может осуществляться согласно принципу причинности. Здесь можно упомянуть, например, отнесение выручки по определенному продукту к универсальному обрабатывающему станку.

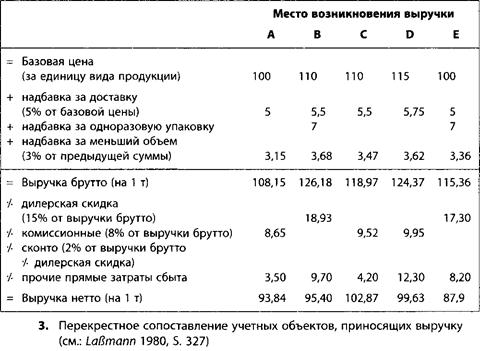

Меньше сложностей вызывает перекрестное сравнение учетных объектов, приносящих выручку (продукты или услуги), дающее важную информацию о фактической чистой выручке продукта или услуги в различных сферах рынках (MCCTctx возникновения выручки). Расчет выручки может быть проведен с использованием как плановых, так и фактических данных (рис.3).

Ниже будут представлены избранные системы расчета затрат.

Расчет полных затрат на базе расчета плановых затрат. Системы расчета плановых затрат предназначены для планирования затрат будущих расчетных периодов. Плановые затраты - это предварительно определяемые затраты при условии рационального осуществления деятельности.

На основе сопоставления в конце расчетного периода фактических и плановых затрат становится возможным эффективный контроль затрат. Выявление и анализ возникших отклонений являются основой управления предприятием. Они дают информацию о требуемых корректирующих действиях для достижения поставленных целей. Если расчеты плановых затрат осуществляются на базе полных затрат, то все косвенные затраты распределяются по центрам затрат и продуктам.

Определение плановых затрат предполагает формулирования гипотез о взаимосвязи размера затрат и основных факторов их возникновения. Важнейшим фактором возникновения затрат в расчете плановых затрат считается загрузка мощностей, под которой понимается степень использования имеющегося производственного потенциала. В ходе анализа отклонений делается попытка увязать отклонения затрат с факторами возникновения затрат.

Первичной целью расчета плановых затрат является прогноз реально ожидаемых затрат. По этой причине исходным пунктом планирования является не минимальное по затратам потребление, а затраты, реально ожидаемые при существующем исходном положении. Соответственно оценка ожидаемых объемов потребления осуществляется с учетом ожидаемых закупочных, а не фиксированных цен, в результате чего колебания цен полностью включены в расчет затрат. Расчет плановых затрат служит тем самым преимущественно для подготовки решений. На основе сопоставления прогнозируемых затрат и выручки он делает возможным прогноз будущей прибыли. Как инструмент планирования он дает руководству предприятия информацию об эффекте различных вариантов действий.

Ниже будут кратко описаны и оценены две важнейшие системы - жесткий и гибкий расчет плановых затрат. Для них характерно планирование затрат, дифференцированное по видам, центрам и продуктам, на основе остальных подпланов общего плана предприятия (например, план сбыта / оборота). Таким образом, планирование затрат включает:

составление планов по затратам для центра затрат;

определение целесообразных баз распределения для каждого центра затрат;

определение отклонений план-факт;

анализ отклонений для определения их причин;

отнесение отклонений к сферам ответственности (центрам затрат).

Жесткий расчет плановых затрат не предполагает разделение на постоянные и переменные затраты и учет колебаний загрузки мощностей, поскольку плановые затраты относятся только к фиксированной (жесткой) плановой степени загрузки. Поэтому жесткий расчет плановых затрат неприемлем для целей их контроля.

Нужно подчеркнуть, что жесткий расчет плановых затрат образует первичную основу для контроля затрат по центрам. Настоящий текущий контроль затрат невозможен из-за отсутствия планирования затрат в зависимости от степени загрузки. Достоверные результаты жесткий расчет плановых затрат дает только при неизменной загрузке мощностей.

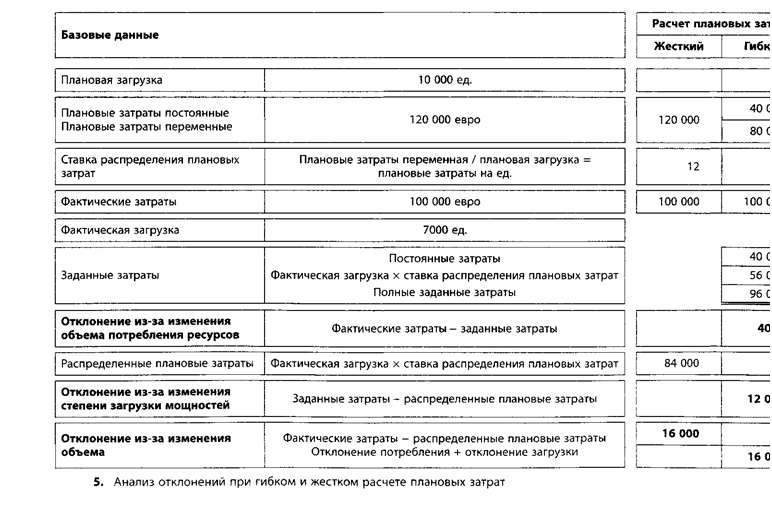

При гибком расчете плановых затрат по центрам проводится различие между постоянными и переменными компонентами затрат. Следующий характерный признак заключается в том, что затраты центра планируются для определенной степени загрузки, но в рамках расчетного периода происходит коррекция с учетом достигнутой фактической загрузки в целях контроля.

Плановые затраты, скорректированные с учетом загрузки мощностей, называются заданными затратами фактической загрузки мощностей. Они могут быть сопоставлены с фактическими затратами по видам, центрам и продуктам.

С точки зрения структуры гибкий расчет плановых затрат незначительно отличается от жесткого расчета плановых затрат. Для каждого центра

затрат снова определяется база (производственные часы, машино-часы и т.д.) возникновения затрат и плановой загрузки (плановая база распределения). Анализ потребления и технические расчеты служат для определения объема потребления. Объемы потребления касаются плановой загрузки и служат количественной базой для расчета плановых затрат, дифференцированных по их видам. Плановые величины определяются в размере фиксированных цен.

Путем детализации затрат эта сумма делится на постоянные и пропорциональные затраты. С учетом фактической загрузки могут быть рассчитаны заданные затраты. При сопоставлении рассчитанных таким образом заданных и фактических затрат выявляется отклонение объема потребления от запланированного.

В гибком расчете плановых затрат калькуляционные ставки рассчитываются путем деления суммы плановых затрат на плановую загрузку. Они служат основой плановых калькуляций и не корректируются при изменении загрузки. Умножение фактической степени загрузки на плановую ставку полных затрат дает распределяемые плановые затраты. Разница по отношению к заданным затратам обозначается как отклонение степени загрузки. Оно показывает неправильное распределение постоянных затрат.

Важнейшей целью гибкого расчета плановых затрат является текущий контроль затрат, который осуществляется путем определения и анализа отклонений. Отклонения могут быть вызваны изменением цены, объема потребления ресурсов, степени мощности, другими причинами.

Отклонения из-за изменения цены возникают при разнице между заготовительными ценами (фактическими ценами закупки) и плановыми. В более узкой системе расчета плановых затрат отклонения цен не имеют последствий, поскольку, как правило, в целом используются плановые цены.

Поскольку указанные плановые и фактические затраты относятся к совокупным затратам центра и состоят поэтому из нескольких видов затрат, указание фактической и плановой цены как одной величины невозможно.

Отклонения из-за изменения объема.

1. Отклонение из-за изменения объема потребления ресурсов (AV). Это перерасход или экономия затрат при потреблении временных или материальных ресурсов, за которые несет ответственность руководи-

тель центра затрат. Они определяются на основе разницы между фактическими и заданными затратами. Причины этих отклонений могут заключаться в степени экономичности потребления (большее потребление материала), в изменении производственных технологий (отклонения от технологий, несоблюдение плановых сроков в производственном плане), в изменении качества продукта и т.д.

2. Отклонение из-за изменения степени загрузки мощностей (АВ). За эти отклонения руководитель центра затрат не отвечает. Они образуются из-за разницы между распределенными плановыми затратами и заданными затратами. Практически речь идет о непокрытых (холостых) или покрытых постоянных затратах, в зависимости от того, ниже или выше фактическая загрузка плановой загрузки.

Фактическая загрузка выражается при этом в плановых рабочих часах, затраченных на фактическое производство.

На рис.4 обобщена информация о гибком расчете плановых затрат. На рис.5 показаны различия в анализе отклонений при жестком и гибком расчете плановых затрат.

Разделение затрат - это разделение совокупных затрат одного вида на постоянные и переменные элементы в зависимости от степени загрузки мощностей. Результат разделения затрат заключается в указании, какие части вида затрат постоянные, а какие - переменные. Коэффициент изменения затрат выражает изменение затрат при изменении загрузки. В гибком расчете плановых затрат коэффициент изменения затрат обычно указывает, насколько изменятся плановые затраты плановой степени загрузки мощностей, если загрузка изменится на 10%. Коэффициент имеет значения от 0 до 10.

Постоянные затраты имеют, согласно этому определению, коэффициент 0, полностью переменные затраты - 10. Все значения между 0 и 10 являются полупеременными (смешанными) затратами. Коэффициент 6 показывает, например, что вид затрат "электрический ток" в центре производственных затрат содержит до 60% переменных затрат (ток для работы машин) и до 40% постоянных затрат (ток для отопления). Коэффициент изменения затрат необходим для пересчета плановых затрат (плановой загрузки мощностей = 100%) в заданные затраты определенной степени загрузки мощностей.

Планирование затрат охватывает все основные виды и центры затрат. В производственной сфере планирование затрат осуществляется преимущественно по видам работ. В сфере управления и сбыта задаются более или менее структурированные бюджеты плановых затрат, в которых должны быть исключены случайности и временные условия. До составления бюджетов центров затрат необходимо:

разработать четкую структуру центров затрат. Критерии: разграничение сфер ответственности, точные масштабы возникновения затрат;

определить приемлемые плановые периоды;

оценить оборот на базе планирования затрат;

рассчитать нормальные производственные условия;

определить подходящие плановые базы распределения для различных видов затрат в различных центрах (например, зарплата производственных рабочих, время производства, единицы продукции);

планировать загрузку мощностей (часто также называемое планирование баз распределения). Оно также должно осуществляться при согласовании с планированием сбыта и мощностей.

Плановая загрузка должна определяться тщательно, поскольку она непосредственно сказывается на размере отклонений; - планировать прямые и косвенные затраты.

К прямым материальным затратам относятся:

обрабатываемое и/или преобразовываемое внутри предприятия сырье (возможно, вспомогательные материалы);

готовые к монтажу изделия, поставляемые с предприятий, находящихся между собой в финансовых взаимоотношениях (дочерние и материнские компании), или центров прибыли, входящих в состав предприятия;

готовые к монтажу материалы, поставленные сторонними предприятиями.

В системе расчета плановых затрат прямые материальные затраты контролируются в отношении отклонений потребления на основе сравнения заданных и фактических затрат по возможности по каждому продукту.

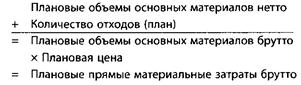

Основные материалы физически входят в продукт, поэтому могут быть однозначно отнесены к соответствующему продукту. Исходным пунктом планирования являются плановые объемы основных материалов нетто. Под ними понимаются объемы, которые при плановом формировании продукта и плановых свойствах материала действительно должны содержаться в продукте (готовом изделии) после его изготовления. Это значение без труда рассчитывается на основе конструкторских чертежей, описаний образцов и т.д. Для определения планового значения необходимо учитывать, кроме того, количество отходов, возникающих по каждому продукту при планомерном ходе производства. Здесь также возможен точный анализ. Таким образом, прямые плановые материальные затраты брутто могут быть рассчитаны в качестве основы для плановой калькуляции и текущего контроля основных материалов следующим образом:

Контроль по продуктам может привести к значительным дополнительным затратам по учету фактических данных. В зависимости от ситуации может быть целесообразным контроль потребления основных материалов по центрам затрат.

Изменение объема потребления ресурсов может иметь следующие причины:

обусловленное заказом изменение объема потребления основных материалов, например, по причине непланового изготовления продукта (особые пожелания клиента);

изменение состава смесей (например, в стальной или резиновой промышленности);

несоответствие свойств материалов плановым;

колебания внутрифирменной эффективности.

За подобные отклонения в объеме потребления основных материалов должен нести ответственность руководитель центра затрат.

Прямые затраты на заработную плату - это затраты на выполнение работ, которые можно отнести напрямую к производственным процессам и тем самым к продуктам, изготавливаемым на предприятии. Планирование, распределение и контроль прямых затрат на заработную плату осуществляются дифференцированно по продуктам и производственным процессам, определяемым отделом подготовки производства.

Цель планирования прямой заработной платы состоит в определении заранее затрат на заработную плату, приходящихся на одну калькуляционную единицу по каждому производственному процессу, при планомерном ходе производства, при нормальной или запланированной производительности труда работников, при запланированных тарифах.

Если бы прямую заработную плату можно было распределить напрямую по продуктам в плановой калькуляции, то все равно, как правило, она рассчитывается через центр затрат производственной сферы и включается в его калькуляционные ставки. Причины в том, что, во-первых, такой расчет обеспечивает действенный контроль затрат на заработную плату, а во-вторых - пропорциональны плановому производственному времени (базам распределения) не только зарплаты производственного персонала, но и ряд других косвенных затрат. Поэтому целесообразно объединять все затраты, зависящие от производственного времени, в одной калькуляционной ставке.

Плановые прямые затраты на заработную плату определяются следующим соотношением:

Плановые прямые затраты на заработную плату = Плановое рабочее время х х Плановая ставка заработной платы

В целях контроля затрат заданные прямые затраты на заработную плату должны рассчитываться по каждому центру затрат.

Контроль прямых затрат на заработную плату заключается в основном в анализе производительности. При этом определяется средняя производительность одного центра затрат или рабочих.

Средняя производительность: Фактическое рабочее время х 100/Плановое рабочее время.

Если средняя производительность значительно отличается от 100, нужно пересмотреть плановое время. Разница между базирующимися на фактических объемах заданными и фактическими прямыми затратами на заработную плату объясняется, в частности, следующими причинами (причем последствия часто отражаются в расчете затрат как "дополнительные зарплаты"):

отклонение прямой заработной платы из-за несоответствия размеров серии производства плану;

производительность одного из работников ниже производительности, соответствующей гарантируемой минимальной зарплате;

конструкционные изменения обусловили иной вариант изготовления продукта, чем это было запланировано (обусловленные заказом дополнительные зарплаты);

изменение качества материала может привести к изменению времени обработки;

нарушения хода производства или поломки оборудования требуют дополнительных затрат;

дополнительные зарплаты из-за ошибочного сметного времени, если нет точных исследований времени работы.

Наряду с планированием прямых материальных затрат и прямых затрат на заработную плату отдельно осуществляется планирование прочих прямых затрат сферы производства и сферы сбыта и контроль их в конце расчетного периода.

Косвенные затраты должны быть разделены на виды таким образом, чтобы для каждого вида косвенных затрат было возможно планирование с помощью одной или нескольких приемлемых баз распределения. Размер некоторых видов косвенных затрат изменяется в зависимости от степени загрузки мощностей центра затрат, хотя их нельзя напрямую отнести к производимым единицам продукции. Объем потребления производственных ресурсов, например мазута или электрического тока, может зависеть от времени работы станка. Прямое отнесение к выпускаемым продуктам здесь невозможно. Следовательно, нужно исследовать, какие косвенные затраты постоянные, а какие переменные в отношении загрузки мощностей центра затрат.

Еще одним примером является планирование амортизационных отчислений. Размер планируемых амортизационных отчислений определяется причинами амортизации, а также влиянием содержания и ремонта оборудования. Если истек срок эксплуатации (износ, обусловленный временем), то амортизационные отчисления являются постоянными затратами. Если износ обусловлен эксплуатацией, то размер амортизационных отчислений определяется загрузкой станка. Если при планировании затрат неизвестно, какая из причин амортизации преобладает, можно разделить совокупную амортизацию на компоненты, зависящие или не зависящие от степени загрузки. Зачастую на практике невозможно разделение на временной износ и износ вследствие эксплуатации. В этом случае амортизационные отчисления рассматриваются как постоянные затраты.

Сферы косвенных затрат приобретают в последнее время все большее значение. Так, например, доля косвенных затрат в себестоимости продукции в машиностроении повысилась с 30% в 60-е годы до 60% в настоящее время. На основе преимущественно производственно-ориентированного расчета плановых затрат нельзя ни планировать косвенные затраты согласно принципу причинности, ни удовлетворительно управлять процессами, обусловливающими возникновение косвенных затрат. Фокусирования на прямых затратах и распределения косвенных затрат еще несколько десятилетий тому назад было достаточно для простых решений в области калькулирования и управления. Сегодня эти вопросы намного усложнились. На многие актуальные и важные вопросы уже невозможно дать ответ с помощью информации о плановых затратах:

Какими будут затраты и результат, если количество вариантов продукта увеличится или сократится?

Как можно на продолжительное время сократить постоянные косвенные затраты?

Какова стоимость процесса, например, выполнения заказа или обслуживания клиента?

Ответы на эти вопросы и новую основу для учета, планирования, управления и распределения косвенных затрат может дать только расчет затрат по процессам, который будет подробно представлен ниже.

Традиционные системы расчета частичных затрат. В отличие от систем расчета полных затрат в расчетах частичных затрат не все возникшие или запланированные затраты относятся на продукты. Это связано с тем, что обоснованно на продукт может быть отнесена лишь часть затрат, которые действительно связаны с производством продукта, а оставшиеся затраты обусловлены не конкретным продуктом, а связаны с обеспечением процесса производства в целом. Распределение этих постоянных затрат не производится, а весь блок рассматривается как затраты за период.

Поэтому расчет частичных затрат основан на разделении затрат на переменные и постоянные или на прямые и косвенные. Повторим: критерием различения постоянных и переменных затрат является изменение раз мера затрат при изменении фактора возникновения затрат. Часть затрат, остающаяся неизменной при изменении фактора возникновения затрат, - это постоянные затраты, остальное - переменные затраты. Хотя существует очень много факторов возникновения затрат, за основу берется, как правило, фактор загрузки мощностей. При различении прямых и косвенных затрат критерием служит возможность отнесения к какой-либо базе распределения.

В качестве важнейшей формы расчета частичных затрат на практике используется расчет предельных затрат. За счет включения объемов производства или выручки можно преобразовать расчет предельных затрат в расчет прибыли в краткосрочном периоде (одно - и многоступенчатый расчет). Менее распространен относительный расчет прямых затрат, разработанный Riebel, при котором все затраты предприятия рассматриваются как прямые затраты, но с различными базами распределения.

Разделение затрат производится в расчете затрат по видам, а иногда только в расчете затрат по центрам. В отличие от расчета полных затрат при внутрифирменном расчете стоимости продукции / услуг только переменные косвенные затраты распределяются по центрам прямых затрат, а далее - по продуктам.

Расчет предельных затрат на базе расчета плановых затрат. Эта система имеет различные названия (Variable Costing, Marginal Costing, расчет пропорциональных затрат). Если расчет затрат осуществляется на базе плановых показателей, то говорят о расчете плановых предельных затрат.

Расчет предельных затрат основан на делении затрат на постоянные и переменные. Планирование затрат соответствует планированию при гибком расчете, который содержит разделение затрат на постоянные и переменные по центрам. Отличие расчета плановых затрат от гибкого расчета заключается в отнесении плановых затрат к центрам затрат и продуктам. В то время как при гибком расчете плановых затрат все затраты в рамках внутрифирменного расчета стоимости продукции / услуг распределяются по конечным центрам затрат и далее по продуктам, в расчете предельных затрат распределяются только пропорциональные затраты.

Поскольку в расчете предельных затрат не происходит распределения постоянных затрат, отклонение из-за изменения степени загрузки мощностей, представленное в гибком расчете плановых затрат, исчезает!

На многих предприятиях расчет предельных затрат успешно используется в производственной сфере, поскольку имеется три предпосылки, важные для его функционирования:

можно разделять пропорциональные и постоянные затраты центра;

можно (ежемесячно) планировать и рассчитывать базы распределения, по отношению к которым пропорциональные затраты действительно ведут себя таким образом;

можно провести обоснованные сравнения план-факт.

Если среда применения не соответствует этим предпосылкам, то сложный и дорогостоящий расчет предельных затрат не имеет большой практической пользы. Существенные доли пропорциональных затрат сегодня характерны именно для производственной сферы, в то время как в сфере услуг косвенные затраты возрастают (в абсолютном и относительном выражении). Это уменьшает возможности широкого использования метода расчета предельных затрат. Выходом из положения может быть расчет затрат по процессам (см. ниже).

Одноступенчатый расчет сумм покрытия может быть проведен на базе как плановых, так и фактических показателей. На продукт относятся только затраты, зависящие от изменения загрузки мощностей (т.е. переменные затраты).

Разница между выручкой и переменными затратами обозначается как сумма покрытия (на единицу продукта). Последняя показывает, какой вклад в покрытие постоянных затрат и получение прибыли может внести выручка от конкретного продукта.

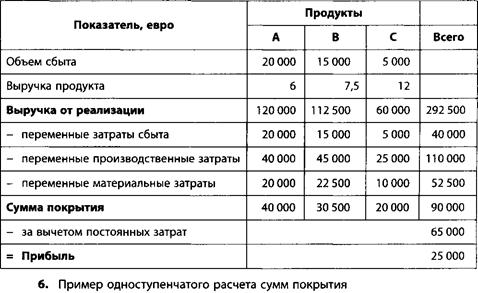

Согласно основной идее расчета частичных затрат, чистая прибыль рассчитывается только для всего предприятия в целом (Рис. 6).

Проданное количество продуктов х выручка продуктов

Проданное количество продуктов х переменные затраты на единицу продукции = Суммы покрытия продуктов всего

Постоянные затраты периода = Чистая прибыль периода

Одним из пунктов критики одноступенчатого расчета сумм покрытия является недифференцированное включение блока постоянных затрат в результат. Из-за увеличения доли постоянных затрат в совокупных затратах все меньше затрат можно отнести на продукт, что обусловливает значительную потерю обоснованности.

Многоступенчатый расчет сумм покрытия позволяет получить более дифференцированные суммы покрытия за счет разделения блока постоянных затрат на различные слои. Постоянные затраты предприятия относятся на те показатели, которые рассматриваются как причины их возникновения. При этом отнесение постоянных затрат возможно до тех пор, пока их учет может происходить напрямую без распределения. В качестве баз распределения обычно выбираются изделия (продукт, группы продуктов) или производственные единицы (рабочее место, центр затрат, подразделения предприятия).

В отношении постоянных затрат изделия действует правило: постоянные затраты принципиально не распределяются на единицы продукции / услуг. Однако должна существовать возможность контроля покрытия постоянных затрат по видам изделий. Принцип расчета покрытия постоянных затрат представлен на рис. 7.

Расчет затрат по процессам как новейшая методика был разработан в силу необходимости создания эффективной системы расчета затрат специально с учетом современных требований. Он поддерживает стратегические решения по продуктам и производству и показывает потенциал оптимизации процессов на предприятии. При этом используются традиционные расчеты затрат по видам и центрам, однако при расчете затрат по процессам внутри предприятия обязательны подробный анализ, перестройка и реструктуризация, в частности, расчета затрат по центрам и продуктам.

Как уже говорилось, на многие важные вопросы уже нельзя ответить с помощью традиционных инструментов расчета затрат. Примером этому служат следующие шесть вопросов:

Какие 10 факторов возникновения определяют 80% объема косвенных затрат продукта или продуктовой сферы предприятия?

Какие отделы и в каких масштабах в этом участвуют?

Какие "гайки" нужно "подкрутить", чтобы в среднесрочном плане взять под контроль косвенные затраты?

Как изменится потребность в персонале и затратах, если на предприятии изменится количество запусков новой продукции, если будут изменены продукты, если изменится число вариантов или сократится число комплектующих?

Какова будет стоимость при усложнении изделия?

Какова стоимость сбыта в различных регионах?

Чтобы ответить на перечисленные вопросы, нужно использовать расчет затрат по процессам.

Для этого необходимо:

сделать сферы возникновения косвенных затрат прозрачными и управляемыми;

определить процессы на уровне отделов (главные процессы) и факторы возникновения затрат и создать возможность их оценки;

проанализировать частичные процессы в отдельных центрах затрат и отделах и объединить их в главные процессы;

выявить причины неэффективности, найти потенциалы экономии, усовершенствовать калькуляцию.

Для анализа процессов и затрат по процессам зарекомендовал себя следующий подход:

определение главных процессов и факторов возникновения затрат;

анализ деятельности центров затрат и определение частичных процессов и показателей;

распределение объемов работ и затрат;

образование окончательных главных процессов и расчет ставок затрат.

Первый шаг осуществляется в рамках анализа top-down, следующие - bottom-up. С помощью небольшого примера из практики будет пояснен приведенный выше подход.

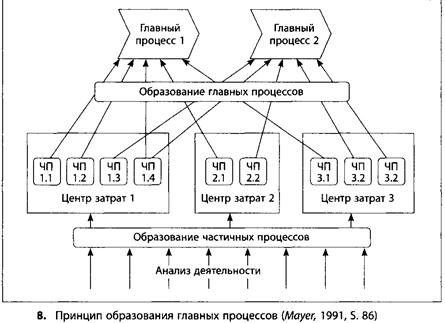

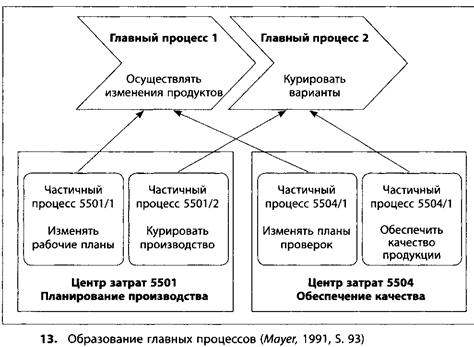

Сначала разрабатывается предварительная структура главных процессов. Исходя из отраслевых моделей процессов, планов предприятия по направлениям деятельности и дальнейших целей делается попытка определить главные процессы и факторы возникновения затрат. (Отраслевые модели процессов можно найти в литературе; они также предоставляются профессиональными союзами в качестве примеров) Этот этап важен для дальнейшего целенаправленного анализа центров затрат и определения частичных процессов. При этом могут появиться дополнительные идеи по созданию новых главных процессов или изменению существующих. На рис.8 представлен принцип образования главных процессов.

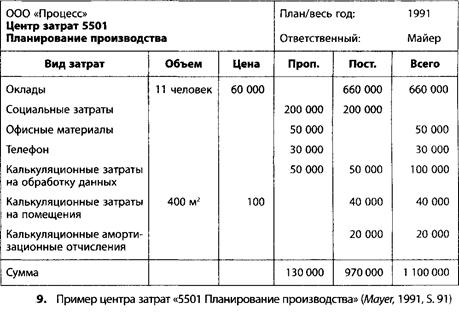

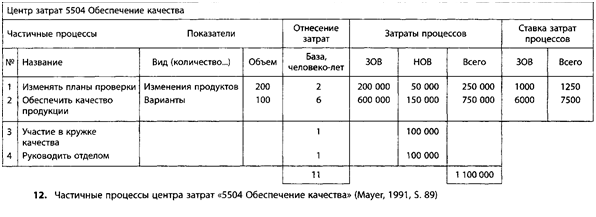

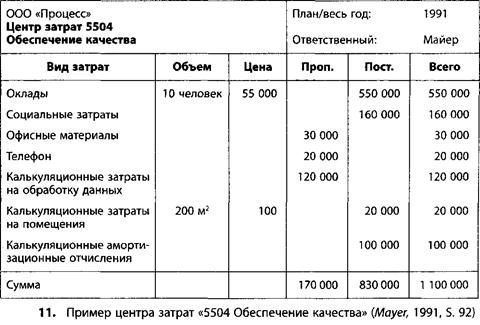

Анализ деятельности осуществляется, как правило, на основе опросов в центре затрат, зачастую используются также эмпирические данные (например, данные анализа косвенных затрат). После определения деятельности центра затрат определяется частичный процесс. Поскольку в косвенных сферах производятся преимущественно разнообразные продукция/ услуги, следует определить несколько частичных процессов для каждого центра затрат. Затем процессы должны быть разделены на не зависящие от объема произведенных в центре затрат продукции/услуг и зависящие от этого объема. В рамках расчета затрат по процессам говорят о "зависящих от объема выхода" (ЗОВ) и "не зависящих от объема выхода" (НОВ) процессах. На рис. 9 представлена первоначальная структура центра затрат "5501 Планирование производства", а на рис. 10 - структура после анализа. В качестве процесса, не зависящего от объема выхода, было определено руководство отделом. Частичные же процессы "Изменять рабочие планы" и "Курировать производство" зависят от объема выхода. Последний, например, зависит от количества вариантов. Возникло 100 вариантов. Шесть сотрудников курировали процесс, так что возникли затраты в сумме 600 000 евро. Сюда добавляются удельные затраты руководства отдела, что дает совокупную ставку затрат процессов в размере 6600 евро на процесс (660 000 евро /100 вариантов). Для дополнения примера служат рис.11 и 12. На них представлен центр затрат "5504 Обеспечение качества" до и после анализа частичных процессов.

При внедрении расчета затрат по процессам целесообразно использовать данные за прошлый год в качестве основы планирования. При этом, как правило, делается попытка разделить затраты центра по частичным процессам на базе числа сотрудников (как произошло в примере на рис.10 и 12). Возможны и иные ориентировочные значения.

Отдельные частичные процессы проанализированных центров затрат должны быть объединены в несколько главных процессов (рис.13). Частичные процессы "5501/1 Изменять рабочие планы" и "5501/2 Курировать производство" (см. рис.10) входят вместе с частичными процессами "5504/1 Изменять планы проверки" и "5504/2 Обеспечить качество продукции" (см. рис.12) в главные процессы "Осуществлять изменение продуктов" и "Курировать варианты" (см. рис.13). Стоимостной результат образования главных процессов может выглядеть, как показано на рис.1

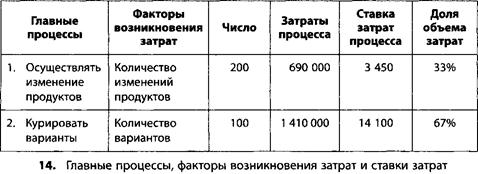

Главный процесс "Осуществлять изменение продуктов", который в стоимостном отношении зависит от количества изменений продуктов, осуществляется в расчетном периоде в целом 200 раз. Затраты процесса составляют 690000 евро, что соответствует сумме затрат всех частичных процессов, входящих в главный. Ставка затрат процесса составит соответственно (затраты процесса / объем процесса) 3450 евро. Сумма затрат 2,1 млн. евро соответствует сумме затрат обоих центров затрат 5501 и 550 Вместо дифференциации по центрам затрат общая сумма дифференцирована теперь по процессам.

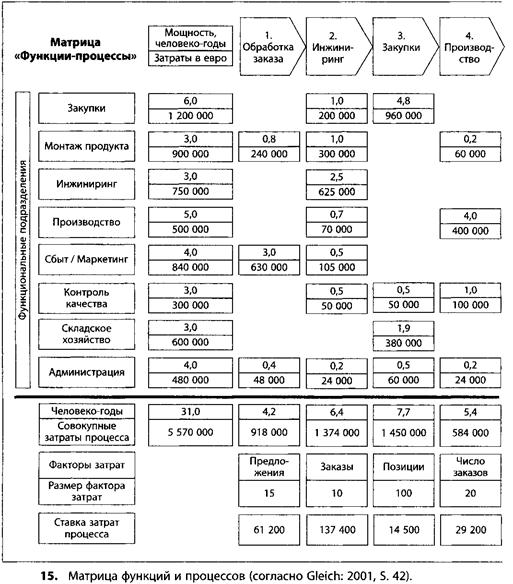

Матрица функций и процессов зарекомендовала себя в качестве хорошего инструмента для перевода функционального рассмотрения в процессуальное (рис.15).

При использовании в рамках анализа top-down она служит для общей оценки затрат и объемов главных процессов. Однако она также может использоваться в рамках анализа bottom-up для обобщения результатов анализа процессов в центрах затрат функциональных подразделений. Матрица содержит функциональные подразделения в строках и главные процессы в столбцах. В строках видно разделение ресурсов и затрат функциональных сфер по главным процессам. Столбцы содержат информацию о затратах и объемах главных процессов (см.: Gleich 2001, S.41).

При использовании расчета затрат по процессам в качестве инструмента управления затратами различается три уровня результатов.

Могут быть выявлены экономически неэффективные процессы (холостая работа или брак) или узкие места в организации. С этим часто связаны потенциалы экономии, которые обязательно нужно использовать.

Расчет затрат по процессам может постоянно интегрироваться в годовое планирование. Это происходит путем последовательного планирования и управления косвенными затратами, ориентированными на объем (объем процессов х ставка затрат процессов). Если при сопоставлении фактического объема процессов и фактических затрат выявлена загрузка ниже нормы, то это должно быть отражено в следующем годовом плане.

Если становятся известны различные факторы возникновения затрат, то уже на ранних этапах разработки продуктов в совместной работе с конструкторским отделом могут быть согласованы долгосрочные меры по снижению затрат.

Расчет затрат по процессам также принципиально отличается отнесением косвенных затрат на отдельные продукты. В традиционных системах расчета затрат косвенные затраты распределяются на основе внутрифирменного расчета стоимости продукции/услуг по центрам затрат производственной сферы, а на основе базы распределения последних относятся на продукты. Также они могут быть отнесены на продукт на основе надбавки на материальные затраты или производственную себестоимость (например, косвенные материальные затраты или косвенные затраты сферы сбыта).

Современные методы калькулирования ориентируются на действительные взаимосвязи, имеющие место при возникновении косвенных затрат. Процессно-ориентированная калькуляция должна проводиться как параллельный расчет к существующему расчету затрат, чтобы дать корректную информацию о результатах отдельных продуктов. Предположительно выгодные (с точки зрения традиционных методов калькулирования) эксклюзивные продукты оказываются при использовании процессно-ориентированной калькуляции, учитывающей принцип причинности, как правило, источниками больших убытков. Серийная же продукция (ходовой товар), часто мало любимая отделом сбыта, напротив, является источником большой прибыли (поскольку требует немногих процессов планирования, размещения и управления). Объяснение следующее: при калькулировании ходовых продуктов согласно принципу причинности с использованием расчета затрат по процессам часто выявляется, что использованные надбавки косвенных затрат были слишком высокими. В действительности эти продукты вносят намного больший вклад в успешность предприятия, чем это предполагается на многих предприятиях в силу ошибочной информации о затратах.

Точные данные о затратах, полученные с учетом принципа причинности, служат основой для дальнейших кратко-, средне - и долгосрочных решений по сбыту, производству и инвестициям, а также для стратегических решений в области продуктовой программы и цен. Главной целью должно быть распределение растущих косвенных затрат там, где они возникают, или стремление, чтобы многие косвенные затраты больше не возникали в прежнем объеме. Это может произойти, например, если количество процессов будет сокращено или процессы будут организованы более экономично и четко.

Одна из главных задач расчета затрат и объемов производства, ориентированного на управление, состоит в предоставлении информации о затратах и выручке для принятия решений. Важно понять, какие затраты релевантны для принятия решений. Релевантными затратами называются те, которые зависят от параметров проблемы, требующей решения. При выборе вариантов значение имеют только те затраты, размер которых отличается для различных возможных решений.

На основе практического примера Spritz&Tropf GmbH будет рассмотрено четыре важнейших вопроса: определение оптимальной производственной и сбытовой программы; решения о нижних ценовых границах в сфере продаж; решения о собственном производстве или стороннем производстве; анализ точки доходности (Break-Even-Point).

Фирма Spritz&Tropf GmbH производит на своем заводе III пять изделий из пластмассы повседневного пользования, относящихся к товарам широкого потребления.

Завод III понесет в следующем периоде удельные постоянные затраты от центрального подразделения фирмы в размере 300 ООО евро; кроме того, возникнут постоянные затраты в размере 860 ООО евро (возникновение обеих сумм не зависит от фактически выполненной производственной программы). В централизованном расчете затрат постоянные затраты центрального подразделения распределяются по продуктам 1-5 в соотношении 2: 4: 3: 5:1.

Постоянные затраты завода распределяются соответственно:

Прод.1: Прод.2: Прод.3: Прод.4: Прод.5 = 1: 2: 2: 4:1.

Для следующего планового периода ожидаются такие данные:

| Продукт | Цена | Переменные затраты/ед. (К) 1 пер' | Макс. объем сбыта Смаке) |

| 1 | 20 | 12 | 25 000 ед. объема |

| 2 | 18 | 8 | 30 000 ед. объема |

| 3 | 22 | 10 | 15 000 ед. объема |

| 4 | 15 | 6 | 50 000 ед. объема |

| 5 | 10 | 4 | 3 500 ед. объема |

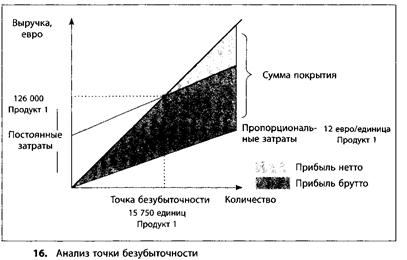

(4) Решения о сбыте могут приниматься и контролироваться на основе анализа точки безубыточности. При помощи этого метода можно рассчи тать объем продаж, необходимый для покрытия совокупных затрат (при заданной величине цены и переменных затрат на единицу). Точка безубыточности рассчитывается путем деления постоянных затрат продукта на сумму покрытия (рассчитанную на единицу продукта). Точка безубыточности продукта 1 составляет 15 750 единиц, продукта 2 - 25 200 единиц. Начиная с этого объема все затраты продуктов окупаются, т.е. до этого уровня можно снижать объемы продаж, не переходя в "зону" убытков (рис.16).

Если система расчета затрат и объема производства основана на использовании имеющихся мощностей, то при проведении инвестиционных расчетов актуальным становится вопрос о влиянии изменения мощностей на величину прибыли.

Решения об инвестициях имеют особое значение, поскольку это связано с замораживанием ресурсов предприятия на долгосрочную перспективу. Неправильные инвестиции могут поставить под угрозу выживаемость компании.

Задача инвестиционных расчетов состоит в предоставлении информации для планирования, контроля и управления инвестициями. Предоставляемая информация касается аспектов экономической эффективности и позволяет оценить абсолютные и относительные преимущества тех или иных инвестиционных проектов. То или иное инвестиционное решение не принимается исключительно на основании инвестиционных расчетов. Наряду с экономической эффективностью в таких случаях учитываются и другие факторы. Однако инвестиционные расчеты можно рассматривать как важнейшее вспомогательное средство, позволяющее оценить преимущества и недостатки того или иного инвестиционного проекта в количественной форме.

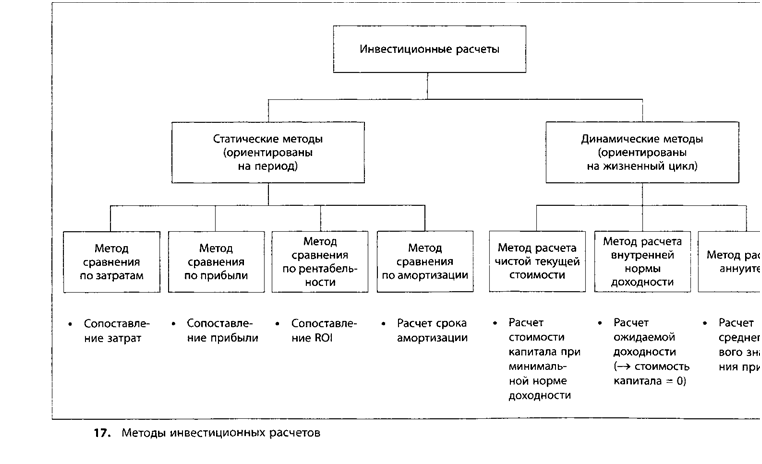

В этом разделе описываются наиболее распространенные методы инвестиционных расчетов и рассматриваются связанные с этим контроллинговые аспекты. Все методы инвестиционных расчетов можно разделить на две группы. Статические методы инвестиционных расчетов не учитывают либо учитывают в недостаточной степени временной фактор. Они основаны на использовании средних величин или концепции "репрезентативного года". В качестве расчетных величин такие методы используют в основном затраты и объемы производства. Динамические методы инвестиционных расчетов, напротив, основаны на рассмотрении продолжительности всего жизненного цикла проекта. Эти методы предполагают дисконтирование денежных поступлений и выплат. Систематизация методов инвестиционных расчетов представлена на рис.17.

Статические методы. Метод сравнения инвестиций по затратам применяется, в частности, для выбора между вариантами инвестиций, связанных с заменой оборудования или направленных на рационализацию производственных процессов. Основная предпосылка использования метода - отсутствие значительных колебаний в величине затрат (доходов). Критерием принятия решения является величина затрат. При этом предполагается, что доходы различных инвестиционных проектов одинаковы. Однако в конечном итоге речь идет не о минимизации затрат, а о максимизации прибыли. Временные отличия в процессе возникновения затрат в расчет не принимаются. Метод сравнения инвестиций по затратам основан на использовании средних значений (средняя степень загрузки мощностей, средние затраты). Абсолютная оценка экономической эффективности вариантов инвестиций при использовании этого метода невозможна. Однако этот метод позволяет выбирать между несколькими имеющимися вариантами.

Метод сравнения инвестиций по прибыли представляет собой расширенную версию метода сравнения инвестиций по затратам. Этот метод основан на расчете не только затрат, но и выручки. Сравнение инвестиций осуществляется на основе сопоставления значений прибыли, полученной за тот или иной период. Предпочтение отдается варианту с наибольшим средним значением прибыли за год.

Несмотря на то что этот метод учитывает величину получаемых доходов, его использование вызывает определенные сложности, которые связаны с проблемой распределения прибыли. Поскольку величину зарабатываемых доходов очень сложно напрямую связать с тем или иным вариантам инвестиций, расчет прибыли по отдельным вариантом также представляется весьма проблематичным. Кроме того, этому методу присущи те же недостатки, что и методу сравнения инвестиций по затратам.

Если отнесение величины выручки на конкретный инвестиционный проект возможно, то сравнению инвестиций по прибыли отдается предпочтение. Однако методы сравнения инвестиций по затратам и прибыли не учитывают стоимости инвестированного капитала.

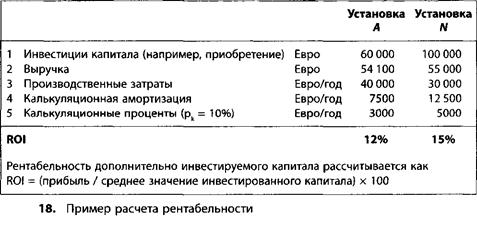

Метод сравнения по рентабельности позволяет ответить на вопрос, как именно могут быть размещены ограниченные инвестиционные средства (критерий максимизация прибыли). С помощью расчета рентабельности возможна оценка как нескольких вариантов инвестиций, так и одного инвестиционного проекта. Если нужно выбирать из нескольких вариантов, то выбор делается в пользу варианта с наибольшей рентабельностью. Для оценки эффективности отдельного инвестиционного проекта проводится сравнение рассчитанной рентабельности с определенной целевой величиной (минимальной рентабельностью). Метод расчета рентабельности подходит как для инвестиций, направленных на расширение имеющихся мощностей, так и для инвестиции)связанных с рационализацией. Пример использования метода представлен на рис.18. С помощью расчета рентабельности следует оценить целесообразность замены установки А, находящейся на данный момент в эксплуатации, на новую установку N (мощности обеих установок равны). Срок использования (либо остаточный срок использования) в обоих случаях равен 8 годам.

Как все другие статические методы инвестиционных расчетов, метод сравнения инвестиций по рентабельности основан на допущении одинакового годового значения прибыли на протяжении всего рассматриваемого срока. Расчеты проводятся при использовании среднегодового значения прибыли либо значения прибыли первого года. Метод расчета рентабельности подходит как для инвестиций, направленных на расширение имеющихся мощностей, так и для инвестиций, связанных с рационализацией, и в силу своей простоты получил на практике очень широкое распространение.

Метод расчета рентабельности в качестве масштаба сравнения полученных значений использует минимальное значение рентабельности, которое для каждого предприятия является индивидуальным. Тем самым расчетные значения сравниваются с неким стабильным значением, используемым также при разработке политики привлечения капитала и при оценке финансовых инвестиций.

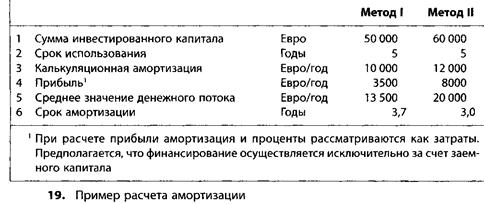

Метод сравнения по амортизации широко используется, хотя с его помощью нельзя делать выводы об экономической эффективности инвестиций. Расчет амортизации означает определение периода окупаемости используемого капитала. Строго говоря, расчет амортизации не является видом расчета экономической эффективности, на основе которого можно оценивать прибыльность вариантов инвестиций и делать выводы о преимуществах того или иного варианта вложения капитала. В большей степени этот метод выполняет следующие функции:

создание дополнительных оснований для оценки рисков того или иного варианта использования капитала;

создание оснований для оценки инвестиционных намерений с точки зрения влияния на ликвидность компании в будущем.

Метод расчета амортизации используется в качестве дополнения к другим методам инвестиционных расчетов, позволяющим лучше учесть риск (рис. 19).

Отдельные варианты инвестиций оцениваются на основе установленного значения периода амортизации, при этом верхняя граница рассчитываемого значения зависит от конкретного вида реализуемой инвестиции. При использовании этого метода варианты инвестиций сравниваются между собой на основе рассчитываемого срока амортизации (значение возврата капитала принимается как равное для каждого года).

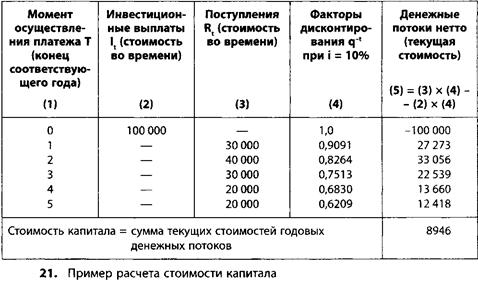

Динамические методы. Метод расчета чистой текущей стоимости капитала используется для оценки эффективности варианта инвестиций, стоимость капитала рассчитывается дисконтированием будущих денежных потоков. Предпосылкой использования этого метода является использование определенной калькуляционной ставки процента. Ее величина задает желаемую инвестором норму доходности. Путем дисконтирования будущих денежных потоков рассчитываются так называемые "текущие" значения. Их величина равна стоимости будущих денежных потоков в настоящий момент времени (момент осуществления инвестиций). Сумма всех текущих значений определяет стоимость капитала (рис. 20). Пример расчета чистой текущей стоимости капитала представлен на рис.21 (Blohm I Lueder 1995, S.93).

Величина рассчитанной текущей стоимости капитала интерпретируется следующим образом.

С0 > О (С = стоимость капитала в настоящий момент времени). Получая доходы, инвестор получает свой капитал обратно вместе с процентными доходами, рассчитываемыми по калькуляционной процентной ставке. Дополнительно он получает сумму, равную рассчитанной чистой текущей стоимости капитала. Инвестиции в этом случае выгодны.

С0 = 0. При значении текущей стоимости капитала, равной нулю, капитал возвращается инвестору и его доходы равны рассчитанным по калькуляционной процентной ставке. Инвестиции тем не менее еще целесообразны.

С0 < 0. При осуществлении таких инвестиций инвестор понесет убыток в сумме, равной чистой текущей стоимости капитала. Причины этого могут быть в том, что не достигается требуемая норма доходности и/или в том, что обратные поступления недостаточны по размеру. От инвестиций следует отказаться.

Важнейшая предпосылка использования метода чистой текущей стоимости капитала состоит в том, что получаемые обратно поступления могут быть сразу размещены под ставку процента, равную используемой ставке дисконта (калькуляционной процентной ставке). Метод чистой текущей стоимости капитала используется для оценки целесообразности инвестиций по сравнению с альтернативным вложением под процентную ставку, равную используемой ставке дисконта (на рынке капитала).

В том случае - достаточно реальном - если существует дефицит капитала, метод чистой текущей стоимости капитала не может быть использован для ранжирования вариантов, поскольку рассчитанное значение чистой текущей стоимости капитала не делится на сумму инвестированного капитала. Другими словами, одна и та же сумма чистой текущей стоимости капитала может быть получена как при небольших, так и при очень значительных суммах инвестированного капитала.

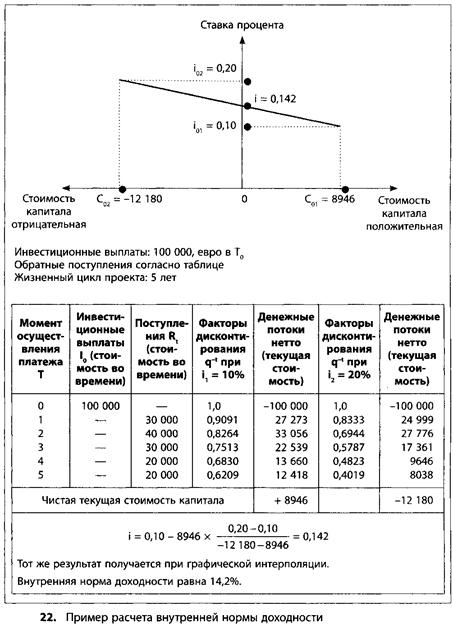

Метод расчета внутренней нормы доходности был предложен в ответ на критику метода текущей стоимости капитала (не учитывающего рентабельность осуществляемых инвестиций).

Расчет внутренней нормы доходности проводится при помощи графической или расчетной интерполяции. На практике для этого используется Microsoft Excel (рис. 22).

Метод расчета внутренней нормы доходности - это важнейший метод инвестиционных расчетов, относящийся к категории динамических методов. При его использовании можно делать выводы о доходности инвестированного капитала.

Метод расчета аннуитета представляет собой специальную форму метода расчета чистой текущей стоимости капитала. Метод основан на сопоставлении среднегодовых значений выплат по инвестициям и среднегодовых значений обратных поступлений. Все поступления и выплаты, связанные с осуществлением инвестиций на протяжении всего жизненного цикла, пересчитываются в средние значения. При той или иной заданной калькуляционной процентной ставке инвестиции предпочтительны, если нет отрицательной разницы между средними годовыми поступлениями и средними годовыми выплатами. Аннуитет - это постоянная сумма, остающаяся в распоряжении инвестора после погашения основной суммы долга и выплаты процентов.

Методу расчета аннуитета присущи те же недостатки, что и методу расчета чистой текущей стоимости капитала. Однако при использовании этого метода не нужно рассчитывать значение инвестиций по отдельным периодам, поскольку используются средние значения.

Методы учета факторов нестабильности. В дополнение к статическим и динамическим методам инвестиционных расчетов используются методы, позволяющие учесть факторы нестабильности. К таким методам относятся следующие (Heinhold, 1987, S.149).

Метод корректировок учитывает факторы нестабильности путем добавления или вычитания определенной величины (выраженной в процентах) к сумме поступлений или выплат. Очевидно, что при определении этой суммы действие факторов нестабильности учитывается недостаточно.

Анализ чувствительности, в основу которого положена идея оценки влияния предполагаемых изменений на результат инвестиционных расчетов. Этот метод анализирует следствия действия определенных факторов, но не рассматривает их как критерий принятия решений.

Анализ рисков вместо стабильных цифровых значений использует вероятностные распределения. Применимость этого метода для учета факторов нестабильности в инвестиционных расчетах можно охарактеризовать как наилучшую.

При построении инвестиционного контроллинга особое внимание следует уделять стандартизации инвестиционных расчетов, определению рамок планируемых или анализируемых систем, определению допустимых упрощений в расчетах, учету качественных целевых критериев, взаимосвязи с системой внутрифирменного планирования, сравнению "план/факт" и анализу отклонений.

Необходимая степень сопоставимости и проверяемости инвестиционных проектов требует определенного уровня стандартизации. Стандартизация должна касаться учитываемых условий (например, уровня инфляции), расчетных методов (например, единой для предприятия величины внутренней нормы доходности) и организационных аспектов (например, лиц, принимающих решения, и протекающих процессов).

Вопросы установления границ анализируемых при осуществлении инвестиций систем крайне важны, поскольку при слишком узком рассмотрении инвестиционных систем многие побочные эффекты остаются неучтенными. Например, инвестиции в средства производства, отменяющие ручной труд на определенных участках, могут одновременно означать необходимость таких дополнительных затрат на обслуживание этих средств производства, что инвестиции окажутся невыгодными. В инвестиционном анализе необходимо учитывать все возможные аспекты, влияющие на принятие инвестиционных решений.

Инвестиционные расчеты в зависимости от степени их детализации могут быть весьма затратными с точки зрения объема используемых ресурсов. Важно рассмотреть вопрос о том, какие допустимые упрощения возможны на практике. Один из хорошо зарекомендовавших себя на практике принципов звучит так: при реализации "небольших" проектов используются статические методы, при реализации крупных проектов - динамические методы инвестиционных расчетов, связанные с поведением прогнозируемых денежных потоков.

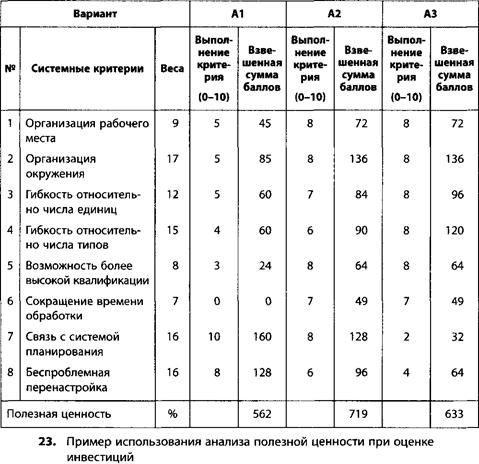

Методы инвестиционных расчетов основаны на использовании такого понятия, как "измеримость". Эти методы позволяют оценить проекты с помощью той или иной монетарной величины (например, рентабельности). Однако большинство планируемых ситуаций характеризуется тем, что существует большое число факторов, субъективная оценка которых в значительной степени влияет на прогнозирование ожидаемых значений поступлений и выплат. В таких случаях "мощности" рассмотренных методов инвестиционных расчетов уже не хватает и дополнительно используется метод анализа полезной стоимости, позволяющий оценивать сложные запланированные варианты с точки зрения многомерной системы целей. Принципиальный алгоритм этого метода представлен на рис.23. С точки зрения совокупной полезной стоимости значение имеют восемь системных критериев. Рассчитываемое (субъективным образом) значение полезной стоимости позволяет оценить предпочтительность того или иного варианта инвестиций. Отдельным критериям присваиваются веса (в сумме 100%), а отдельные инвестиционные альтернативы оцениваются на основе предложенных критериев. Взвешенная сумма баллов определяет значение полезной ценности. В рассматриваемом примере предпочтение следует отдать варианту 2.

Сложности, связанные с получением фактических данных расчета, требующим значительного времени, а также опасения получить значительные отклонения "план/факт" служат причиной того, что инвестиционный контроль зачастую не проводится вообще. Сам по себе инвестиционный контроль необходим для определения отклонения между плановыми и фактическими величинами осуществленных выплат и для расчета фактической экономической эффективности осуществленных инвестиций. Анализ отклонений предполагает сопоставление запланированных и фактических значений поступлений и выплат по различным инвестициям.

На практике зачастую случается так, что контроллер в силу его нейтрального положения в компании вовлекается в процесс принятия инвестиционных решений. Функция инвестиционного контроля также зачастую передается именно контроллеру.

2.2.3 Финансовые расчетыЭкономическая эффективность, лежащая в основе построения системы управленческого учета, представляет собой один из параметров, характеризующих деятельность предприятия. Еще одной важнейшей предпосылкой выживания предприятия является последовательное соблюдение платежеспособности (ликвидности). Процесс создания того или иного продукта, предлагаемого рынку, может протекать без помех только в том случае, когда сбалансированы все потоки платежей и предприятие в любой момент времени не испытывает потребности в деньгах. Однако слишком высокая ликвидность нерентабельна и этого следует избегать.

Для мониторинга ликвидности используются статические и динамические инструменты. К статическим инструментам относятся статус ликвидности, уровни ликвидности, а также различные показатели ликвидности. Они характеризуют ликвидность предприятия на определенный момент времени. Финансовые расчеты относятся к категории динамических инструментов и характеризуют ситуацию за определенный период времени. Финансовые расчеты, в рамках которых определяются значения поступлений и выплат, предназначены для регистрации и прогноза ситуации с ликвидностью.

К важнейшим видам финансовых расчетов относятся:

отчет о движении денежных средств (Cash Flow Statement), который дополняет баланс и отчет о прибылях и убытках;

ежедневные финансовые расчеты, предназначенные для бесперебойного выполнения ежедневных операций, связанных с движением денежных средств;

"финансовый план", в котором сопоставляются поступления и выплаты за тот или иной кратко - или долгосрочный период времени;

"план замораживания капитала", т.е. многолетний финансовый прогноз, в котором содержится информация о финансовом равновесии компании в течение долгосрочного периода.

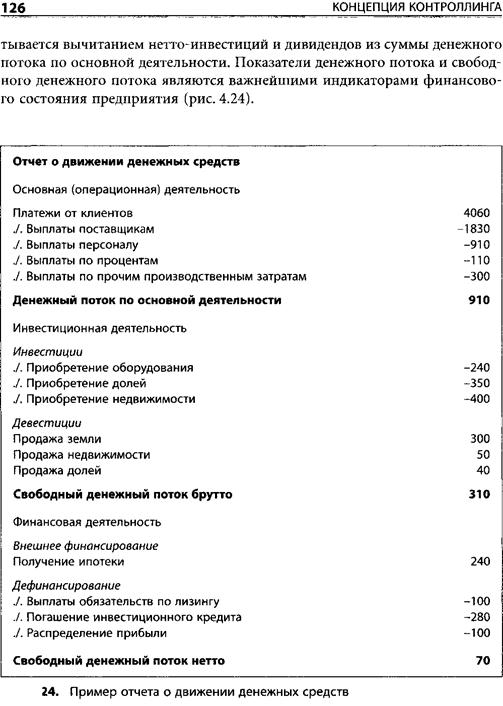

Сопоставление поступлений и выплат за тот или иной период позволяет рассчитать либо избыток, либо недостаток дене^кных средств. Отчет о движении денежных средств предназначен для документирования поступлений и выплат за тот или иной отчетный период. Три других документа представляют собой по сути формы планирования ликвидности.

Отчет о движении денежных средств (при использовании в расчетах других фондов - например, чистых оборотных активов - говорят об отчете о движении средств или отчете о движении капитала) содержит данные о поступлениях и выплатах за тот или иной прошлый период. Из этого отчета можно почерпнуть информацию о том, какой была ситуация с ликвидностью в прошлом, о значении денежного потока за период, об инвестиционных процессах и о финансовых мероприятиях за тот или иной отчетный период. В современной практике этот отчет структурирует поступления и выплаты по трем видам деятельности - основной (операционной), инвестиционной и финансовой. Разница между поступлениями и выплатами по основной деятельности называется денежным потоком (Cash Flow) по основной деятельности. Этот показатель характеризует способность предприятия финансировать свои инвестиции (создавая тем самым источники получения доходов в будущем), покрывать финансовые (кредитные) долги. Показатель свободного денежного потока (Free Cash Flow) рассчитывается вычитанием нетто-инвестиций и дивидендов из суммы денежного потока по основной деятельности. Показатели денежного потока и свободного денежного потока являются важнейшими индикаторами финансового состояния предприятия.

Отчет о движении денежных средств в последние годы стал для большинства компаний стандартной частью внешней отчетности. В отчетности, составленной в соответствии с Международными стандартами отчетности (IAS, US GAAP), отчет о движении денежных средств является обязательным элементом.

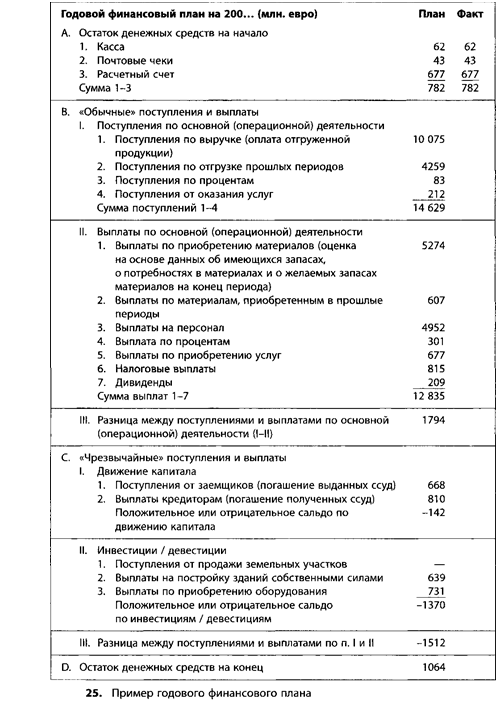

В финансовом плане содержатся данные о поступлениях и выплатах того или иного будущего периода. Финансовый план может составляться на несколько месяцев или на весь следующий деловой год. В рамках ежегодного бюджетирования, как правило, составляется плановый документ, содержащий плановые значения поступлений и выплат по основной, инвестиционной и финансовой деятельности (как и в отчете за тот или иной минувший период). В финансовых планах содержится информация о финансовых "дырах" или финансовых "излишках", а также о плановых мероприятиях, направленных либо на закрытие имеющихся "дыр", либо на использование полученных "излишков".

На рис.25 представлен годовой финансовый план, структурированно отражающий поступления и выплаты, относящиеся к категории "обычных" и категории "чрезвычайных". Сначала наряду с остатком денежных средств рассчитываются поступления и выплаты по основной деятельности предприятия. После этого проводится расчет поступлений и выплат, связанных с привлечением капитала и осуществлением инвестиций.

Расчет поступлений и расчет выплат предполагает координирование во времени доходов и расходов. Другими словами, нужно отразить, когда именно доходы станут поступлениями, а расходы - выплатами.

Задачи обеспечения ликвидности предприятия, как правило, являются задачами не контроллера, а казначея. Контроллер отвечает, скорее, за рентабельность, а казначей - за ликвидность. Сведение воедино аспектов рентабельности и ликвидности в контроллинговой практике обычно характеризуется как финансовый контроллинг. Взаимосвязи между аспектами рентабельности и ликвидности анализируются контроллером при помощи таких инструментов, как балансы движения, расчет движения капитала, и других финансовых расчетов. При этом задача контроллера в первую очередь состоит в определении и обработке структурных взаимосвязей, и в меньшей степени - в управлении оперативной деятельностью.

2.3 Какие возможности возникают при интеграции различных систем учета?В последнее время тенденции к унификации различных систем учета и к появлению единых международных стандартов учета становятся все более очевидными. Причины таких тенденций состоят в том, что все больше предприятий выходят на мировой рынок и привлекают капитал в разных странах. Международное сообщество инвесторов, в том числе и такие институциональные инвесторы, как пенсионные фонды и международные инвестиционные фонды, нуждается в сопоставимой (на международном уровне) и прозрачной финансовой информации.

Свободный доступ к финансовой информации через интернет, а также возможность электронной обработки и анализа данных подчеркивают необходимость создания сопоставимых массивов информации. При этом акценты смещаются от защиты прав кредиторов к защите прав учредителей, что находит свое выражение в системе учета. Принцип реализации и принцип наименьшей стоимости рассматриваются как не соответствующие духу времени.

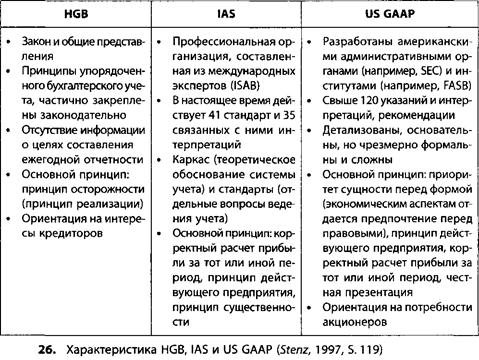

В июне 2002 г. Европейский Союз принял решение, как должны в будущем выглядеть европейские стандарты учета. Начиная с января 2005 г. в странах Европейского Союза вводятся IAS, разработанные Комитетом по международным стандартам учета (International Accounting Standards Board, IASB). Новое название этих стандартов - Международные стандарты финансовой отчетности (International Financial Reporting Standards, IFRS). Эти стандарты обязательны для тех европейских предприятий, ценные бумаги которых зарегистрированы на бирже. Решение о том, будет ли учет, составленный в соответствии с IAS, достаточным основанием для котировки акций на биржах США, пока не принято. Поэтому американские GAAP, разработанные Комиссией по ценным бумагам и биржам (Securities and Exchange Commission, SEC) и подведомственным ей Комитетом по стандартам финансового учета (Financial Accounting Standard Board, FASB), остаются актуальными для европейских компаний. Ключевые характеристики стандартов учета по Немецкому торговому праву (Handelsgesetzbuch, HGB), по IAS и US GAAP представлены на рис.26.

Немецкие национальные стандарты учета (HGB) предполагают в первую очередь защиту интересов кредиторов и требуют составлять отчетность, ориентируясь на принцип осторожности. Этот принцип находит также свое отражение в другом принципе - принципе реализации, в соответствии с которым отражение нереализованных убытков обязательно, а отражение нереализованной прибыли запрещено. Кроме того, предприятиям разрешено создание "скрытых" резервов и применение принципа наименьшей стоимости для оценки своего имущества. В силу этих причин немецкие национальные стандарты учета не приспособлены для реального отражения действительной экономической ситуации в компании и не удовлетворяют требованиям составления прозрачной отчетности для акционеров.

Стандарты IAS и US GAAP имеют ряд преимуществ, к числу которых можно отнести: ограничение свободы при составлении отчетности и оценке стоимости объектов учета; отказ от попытки установления связи между величиной дивидендов, рассчитанной по нормам внешней финансовой отчетности, и величиной дивидендов, рассчитанной по нормам налоговой отчетности; принцип осторожной оценки суммы дивидендов; принцип корректного расчета прибыли за тот или иной период; ярко выраженная ориентация на рыночные цены.

Обе учетные системы предъявляют высокие требования к составлению внешней отчетности, существенно облегчают зарубежным пользователям проведение финансового анализа и ориентированы на соблюдение основного принципа - "честного и справедливого подхода" (true and fair view) (Mandler, 1997, S.133).

Тенденция к синхронизации стандартов IAS и US GAAP в последнее время становится все более очевидной. Однако представленные на бирже предприятия, которые в соответствии с решением Европейского Союза в 2005 г. перейдут на составление отчетности согласно IAS, должны будут составлять отчетность согласно американским US GAAP, если хотят быть представленными в листинге американских бирж. Однако вполне реально, что отчетность, составленная в соответствии с требованиями IAS, будет признаваться и SEC.

Составление внешней отчетности в соответствии с немецкими национальными стандартами учета (HGB) в прошлом приводило к тому, что баланс и отчет о прибылях и убытках рисовали картину, существенно отличающуюся от реальной. Поэтому цифры из системы внешней отчетности до сих пор были лишь в ограниченной степени пригодны к использованию в системах внутреннего планирования, контроля и принятия управленческих решений.

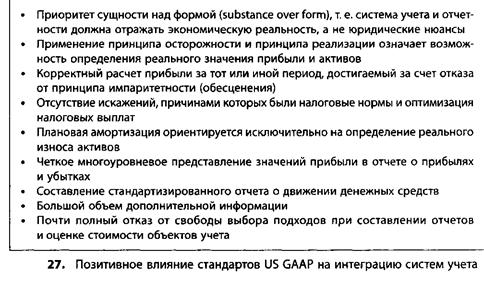

Именно адаптация к интернациональным нормам учета создала предпосылки для сближения систем внешнего и внутреннего учета и отчетности. Аспектам сбора информации, пригодной для принятия управленческих решений, в системе внешнего учета и отчетности придается все большее значение. Поэтому можно говорить, что системы внешнего и внутреннего учета и отчетности сегодня преследуют одинаковые цели. Следующие "новые" принципы ведения учета и составления отчетности (рис.27) играют особенно позитивную роль {Halter, 1997b, S.274).

Позитивное влияние перечисленных аспектов создает предпосылки для интеграции внутренней и внешней систем учета и отчетности. Согласно данным опросов, проведенных среди нескольких крупных немецких компаний, особенно высокие требования предъявляются теперь к внутрифирменной коммуникации и использованию IT-систем {Horvath, Arnaout, 1997, S.265). Кроме того, нужно отказаться: от использования дополнительных затрат, относящихся к категории калькуляционных (упущенная выгода); от расчета амортизации, привязанного к стоимости приобретения; от ежемесячного учета затрат расходов, относящихся к нескольким периодам; от регистрации объема потребления ресурсов, зависящего от объема производства; от распределения коммерческих затрат, привязанного к сумме выручки, и от много другого. В силу этих причин трудно согласиться с мнением, что в будущем предприятия полностью откажутся от ведения внутреннего учета. Дополнительно следует отметить, что очень многие данные, относящиеся к категории коммерческой тайны, просто не могут быть доступны широкой общественности или конкурентам. Информационные потребности пользователей системы внешней отчетности указывают, скорее, на то, что часть данных из системы внутреннего учета и отчетности должна передаваться в систему внешнего учета и отчетности. Поэтому значение системы внутреннего учета и отчетности в дальнейшем будет возрастать (Haller, 1997а, S.124).

Контроллер должен обеспечить необходимые рамочные условия для конвергенции систем внутреннего и внешнего учета и отчетности. Его задача заключается в построении своеобразного "моста" для передачи данных из одной системы в другую. Кроме того, контроллер участвует в реализации различных мероприятий, направленных на адаптацию систем учета - например, переход от использования метода расчета затрат реализации к методу расчета совокупных затрат при составлении отчета о прибылях и убытках, реструктуризация системы учета затрат и доходов, структуры системы бухгалтерского учета, изменение структуры концерна или структуры системы внутренней отчетности бизнес-единиц (отчетность по сегментам), на изменение внутренней системы расчета денежного потока, внутренней финансовой отчетности и масштабов оценки объектов учета (Horvdth, Arnaout, 1997, S.260). В ходе осуществления необходимых изменений разрабатываются новые показатели, на получение значений которых ориентируется новая система учета и отчетности. Кроме того, задача контроллера состоит в соблюдении норм международных стандартов учета и отчетности (IAS или US GAAP) при составлении годовых отчетов.

И наконец, еще одной задачей контроллера является определение возможности повышения эффективности функционирования системы учета и отчетности, связанных с интеграцией различных подходов к учету и отчетности.

Преимущества конвергенции внешней и внутренней систем учета и отчетности заключаются в том, что упрощается процедура составления отчетов, уменьшаются проблемы сбора, обработки и консолидации информации в международных концернах (в том числе уменьшается объем работ, связанных с консолидацией отчетности дочерних компаний), возрастает объективность и достоверность (за счет ограничения степеней свободы при оценке стоимости объектов учета), а также сопоставимость (как бизнес-единиц внутри одной компании, так и нескольких компаний между собой).

Однако при использовании системы US GAAP следует обращать внимание на возможность возникновения различных рисков. Например, изменение тех или иных предписаний (что в США происходит значительно чаще, чем в Германии) может существенно повлиять на функционирование системы внутреннего учета и отчетности. "Национальные" последствия таких изменений зачастую не учитываются. Кроме того, существует опасность различной интерпретации одной и той же информации и отчетов о деятельности международных концернов {Haller, 1997а, S.124, Horvdth, Arnaout, 1997, S.261).

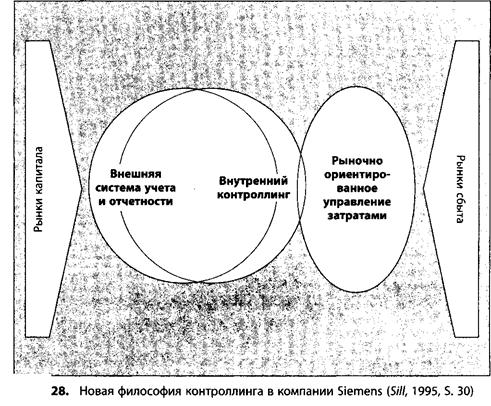

Использование международных стандартов учета и отчетности и связанная с этим интерпретация данных учета существенно влияют на формат системы контроллинга в компаниях. В компании Siemens даже говорят о новой философии контроллинга, суть которой представлена на рис.28.

Необходимость учета описанных изменений предъявит принципиально новые требования к задачам контроллинга в будущем.

Похожие работы

... участников: собственников, администрации, нанимаемых работников, поставщиков и покупателей, а экономические науки указывают наиболее эффективные пути управления бизнесом. Цель данной работы изучить теоретические основы управленческого учета. Для решения данной цели необходимо решить следующие задачи: 1. выяснить, в чем заключается предмет и метод управленческого учета 2. определить задачи и ...

... его дальнейшей деятельности, предоставит базу для оценки перспективности открывающихся возможностей и снабдит механизмами контроля за исполнением принятых решений. Глава 2. Модель управленческого учета расходов на продажу в оптовой торговле на основе метода АВС-COSTING По мере усиления конкуренции перед менеджерами встал вопрос поиска новых источников информации о ключевых факторах, ...

... и в другие контуры учета. В случае, когда для компании первичен управленческий контур, возможны следующие варианты интеграции с бухгалтерским учетом . интегрированная система с управленческим и бухгалтерским контурами (первичен управленческий); интегрированная система с дополнительным копированием и выносом бухгалтерского контура. Кроме того, возможен средний вариант, когда часть первичной ...

... учета. 2. Выявить этапы развития и совершенствования управленческого учета. 3. Установить предпосылки возникновения и условия распространения управленческого учета. 4. Разработать периодизацию развития бухгалтерского управленческого учета в различных странах мира. Актуальность выбранной мною темы заключается в том, что в результате расширения спектра управленческих ...

0 комментариев