Содержание:

Введение

1. Формулировка миссии

2. Резюме

3. Анализ

3.1. Экологический анализ

3.1.1. Анализ ПЭСТ

3.1.2. Анализ рынка

3.2. Внутренний анализ

3.3. SWOT-анализ

4. Задачи

5.Стратегия

6. План действий, включая задачи и подробные планы по 4-м аспектам

7. Бюджет

8. График работы

9. Оценка и контроль

Вывод

Список использованной литературы

Приложения

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Введение

Стратегическое планирование – это одна из функций управления, которая представляет собой процесс выбора целей организации и путей их достижения на конкурентных рынках.

Актуальность данной курсовой работы состоит в том, что стратегическое планирование обеспечивает основу для всех управленческих решений. Поэтому, большинство предприятий и организаций все более ориентируются на выработку стратегических планов развития.

Стратегическое планирование – это выработка стратегии с помощью формализованной процедуры, расписанной по этапам, методикам, технике исполнения и направленной на построение модели будущего, а также программы перехода к этой модели.

Разработка стратегического плана - последнее достижение в управлении предприятием. Одно из самых высокоинтеллектуальных и дорогостоящих инструментов в менеджменте вообще.

В крупных компаниях в нем задействованы специалисты различных подразделений численностью от 20-30 до 50-100 человек. Сам план – это документ, где будущее для руководителя расписано по заранее определенному маршруту с соответствующей степенью детализации.

Важнейшее значение имеет размер предприятия. Для средних и малых предприятий воспользоваться таким планом на практике сложно, а по существу невозможно. Поэтому многие идут по пути аутсорсинга. В этом плане они сталкиваются со многими проблемами непонимания специфики и внутренних резервов своего предприятия со стороны консалтинговых компаний.

Стратегический план задает главные ориентиры в развитии организации, которые позволяют лучше и адекватнее оценить внутренние ресурсы и рыночные возможности ее перспективного развития.

Маркетинговый анализ как основа разработки стратегического плана демонстрирует важность применения процедур оценки самого предприятия, потребителей, конкурентов и шансов достичь желаемого результата.

Стратегические планы должны быть разработаны таким образом, чтобы они оставались не только целостными в течение длительного времени, но и сохраняли гибкость.

Общий стратегический план следует рассматривать как программу, направляющую деятельность фирмы в течение продолжительного периода времени, с учетом постоянных корректировок в связи с постоянно меняющейся деловой и социальной обстановкой.

Стратегическое планирование само по себе не гарантирует успеха, и организация, создающая стратегические планы, может потерпеть неудачу из-за ошибок в организации, мотивации и контроле. Тем не менее, формальное планирование может создать ряд существенных благоприятных факторов для организации деятельности средних и малых предприятия.

Целью курсового проекта является разработка стратегического плана для компании «ТОР-импекс», которая является объектом.

Задачами курсовой являются:

- формулировка миссии;

- составить резюме Компания «ТОР-импекс»;

- провести анализ;

- исследовать задача;

- определить стратегию и план действий;

- определить бюджет проекта;

- построить график выполнения работ;

- провести оценку и контроль проекта.

Источниками информации являлись статистические данные, учебные материалы, методические рекомендации, статьи из журналов.

http://www.marketologi.ru/lib/shev/strat_plan.html?for_printing

1. Формулировка миссии

Компания «ТОР-импекс» входит в группу крупнейших продавцов лакокрасочных материалом (ЛКМ) и сырья для лакокрасочного производства на московском рынке. Производством красок в Москве фирма занимается с 1995 года, и все это время неуклонно расширяет ассортимент продукции, трансформирует структуру компании и методы ее работы для наилучшего удовлетворения потребностей покупателей [1,стр.80].

Смысл работы фирмы в осуществлении естественной потребности рынка в надежной, экономически разумной связи между производителями и потребителями лакокрасочной продукции.

Основные направления деятельности ООО «ТОР-импекс» является: Грунтовки, Клеи, Краски, Лаки, Мастики, Огнезащитные составы, Олифы, Отвердители, Пудра алюминиевая, Растворители, Сиккативы, Смолы, Смывки, Шпатлевки, Эмали, Герметики.

Компания «ТОР-Импекс» реализует широкий спектр лакокрасочных материалов не только собственного производства, но и многих ведущих заводов России и СНГ. При этом покупатели экономят денежные средства не только за счет скидок, предоставляемых нашей фирмой в зависимости от объема приобретаемых материалов, но и на снижении транспортных расходов, связанных с закупкой.

Предлагаемая компанией продукция позволяет эффективно и экономично бороться с коррозией и придавать изделиям прекрасные декоративные свойства, что заметно выделяет ее из среды конкурентов. С методами защиты различных поверхностей (металлов, древесины, бетона) от неблагоприятных факторов внешней среды с помощью лакокрасочных материалов можно ознакомиться в разделе СИСТЕМЫ ОКРАСКИ. В случае затруднений с выбором композиций для окраски Вы можете воспользоваться рекомендациями наших специалистов, сделав запрос. При отсутствии продукции в предлагаемом ассортименте, Вы также можете сделать запрос о требуемых материалах [9,стр.180].

ООО «ТОР-Импекс» планирует расширять свою деятельность водоразбавляемыми красками. Водоразбавляемые лакокрасочные материалы находят все более широкое применение. Основной причиной является снижение выбросов токсичных растворителей в атмосферу и как следствие уменьшение экологической опасности. Также частичная замена растворителей на воду приводит к снижению себестоимости ЛК-продукции [11,стр.300].

2. Резюме

Наибольший коммерческий успех использования в красках получили акриловые и акрил-стирольные дисперсии. Именно поэтому их назвали акриловые краски. Краски на основе данных латексов имеют высокую водо-, свето- и атмосферостойкость, отличаются стабильностью при хранении. [3,стр.257].

ООО «ТОР-Импекс» планирует заняться более конкретно продажей и производством акрила и акриловой производной.

Водно-дисперсионные краски делятся:

- по назначению их использования на интерьерные и фасадные;

- по внешнему виду на глянцевые, полуглянцевые и шелковисто-матовые.

Ниже, в таблице 1, приведены ориентировочные данные о допустимом соотношении компонентов в красках различного назначения. Состав краски обуславливает качество и свойства покрытия, а также его долговечность в конкретных условиях эксплуатации. В зависимости от состава меняется и цена ЛК-продукции.

Таблица 1. Ориентировочные данные о допустимом соотношении компонентов в красках различного назначения

| Компонент краски | Сырье | Водостойкие краски для внутренних работ | Устойчивые к мокрому истиранию фасадные краски |

| Пленкообразователь | Акриловая 50% дисперсия | 5-10 | 20-40 |

| Пигмент | Диоксид титана | 5-15 | 15-20 |

| Наполнители суммарно | Кальцит, тальк, барит, слюда | 35-50 | 20-30 |

| Дополнительно вода | 30-40 | 15-20 | |

| Другие компоненты суммарно | Диспергаторы, консерванты, коалисценты, пеногасители, регуляторы pH и другие | 3-7 | 5-10 |

Маркетинговый отдел предложил развивать два направления реализации - марки акриловых водно-дисперсионных красок – «Дива» и «Элакр». Цены на них будут немного снижены, по сравнению с конкурентами.

Эти краски пользуются устойчивым спросом у наших покупателей из-за стабильно хорошего качества. Естественно, в торговой линейке есть продукция различной ценовой категории, что даст покупателям возможность выбора [7,стр.105].

Инструкции по нанесению красок планируется писать на ярких вкладышах.ы

Для подготовки поверхности к финишной окраске Вы можете также приобрести грунтовки, придающие минеральной подложке водоотталкивающие свойства и упрочняющие ее [17, стр.125].

Текущие цены на продукцию представлены в Приложение 1 и 2.

Также маркетинговый отдел планирует ввести различные акции при покупке краски.

3. Анализ 3.1. Экологический анализ

3.1.1. Анализ ПЭСТ

Экологический аудит проводится в процессе [4,стр.87]:

1. приватизации объектов государственной собственности, прочей смены формы собственности;

2. смены собственников объектов;

3. в случае передачи объектов государственной и коммунальной собственности в долгосрочную аренду, в концессию, создания на основе таких объектов совместных предприятий;

4. создания, функционирования и сертификации систем управления окружающей природной средой;

5. осуществления хозяйственной и другой деятельности;

6. для нужд экологического страхования.

Экологический аудит на ООО «ТОР-импекс» проводила компания ООО "Центр экологических исследований и аудита", сертификат экологического аудитора приведен в приложении 3.

ПЭСТ – ключевой этап в макроэкономическом анализе. Включает анализ следующих факторов: политические, экономические, социодемографические, технологические [2,стр.37].

Макроокружение определяет наиболее общие условия деятельности организации во внешней среде. Процесс изучения внешнего окружения получил название СТЕП – анализа.

Согласно Госкомстату использование среднегодовой мощности организаций по выпуску отдельных видов продукции (в процентах) представлена в таблице 3

Таблица 3.

| Показатели | 1992 | 1995 | 2000 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Лакокрасочные материалы | 41 | 20 | 24 | 24 | 24 | 28 | 29 | 33 | 39 |

Политические факторы не имеют влияния на деятельность ООО «ТОР-импекс».

Влияние экономических факторов велико. Так инвестиционный климат, налогообложение, сезонность, рынок и торговые циклы, платежеспособный спрос, товаропроизводящие цепи и дистрибуция, потребности конечного пользователя, обменные курсы имеют непосредственное влияние на деятельность ООО «ТОР-импекс» [5,стр.201].

ООО «ТОР-импекс» должно также ориентироваться на социокультурные тенденции в регионе – демографию, изменения законодательства, касающиеся его деятельности, модели поведения покупателей, потребительские предпочтения, также ООО «ТОР-импекс» необходимо обращать внимание на рекламу в средствах массовой информации для расширения своего сбытового оборота [6,стр.169].

Развитие конкурентный технологий, финансирование исследований на новые разработки, потенциал инноваций, доступ к технологиям, лицензирование и патенты, проблемы интеллектуальной собственности также имею большое значение на деятельность ООО «ТОР-импекс».

3.1.2. Анализ рынкаПотребление ЛКМ в России растет достаточно быстрыми темпами. Основная причина - развитие строительной отрасли. Несмотря на стабильный рост потребления ЛКМ, среднедушевое потребление лакокрасочных материалов в России отстает от европейского уровня. В 2007 году среднестатистический россиянин израсходовал 8,3 кг лакокрасочных материалов, в то время как европеец уже в 2004 году использовал около 15 кг. В последние годы темпы роста объема производства ЛКМ замедляются, что связано, в первую очередь, с высокой степенью износа отечественных предприятий и чрезмерной загрузкой их мощностей. Производство ЛКМ в России сконцентрировано преимущественно в трех федеральных округах: Центральном ФО, Северо-Западном ФО и Южном ФО. В 2007 году их совокупная доля составила почти 85% от общероссийского объема производства.

В первом полугодии 2006 года в России было произведено 382,7 тыс. тонн ЛКМ. Это на 8 % больше, чем в аналогичном периоде прошлого года. При этом более 50 % продукции приходится на десять крупнейших производителей. Это ЗАО «Эмпилс», ООО «Краски Текс», ЗАО «ТД Загорский лакокрасочный завод», ОАО «Русские краски», ЗАО «АВС-Фарбен», ООО «Лакра-Синтез» [10,стр.187].

По сравнению с первым полугодием 2005 года также увеличился и объем экспорта: на 14 %, объем импорта вырос на 19 %. ЛКМ из России экспортируются преимущественно в страны СНГ и бывшего СССР, наибольшие объемы приходились на Казахстан и Белоруссию. Импортируются ЛКМ в основном из Финляндии и Германии.

Выпуск лаков, эмалей, грунтовок и шпатлевок на эфирах целлюлозы составил 6,8 тыс. тонн (+ 31,3 %), на полимеризационных смолах — 5,1 тыс. тонн (+ 25,7 %), на конденсационных смолах — 30,4 тыс. тонн (+ 0,5 %). Водно–дисперсионных красок и грунтовок было произведено 12,9 тыс. тонн (+ 41,9 %), олифы — 1,8 тыс. тонн (– 17,3 %).

В марте в России продолжал наблюдаться незначительный избыток предложения над спросом по основным товарным группам. Он был вызван тем, что производители лакокрасочных материалов в межсезонье значительно увеличили объемы выпуска продукции, чтобы войти в сезон самым широким ассортиментом производимой продукции.

Начало апреля обусловлено значительным ростом спроса промышленными предприятиями: причем востребованы как ЛКМ ремонтно–строительного назначения, так и индустриальные лакокрасочные материалы. Несмотря на растущий потребительский спрос, практически все российские производители сохранили цену на лакокрасочные материалы на мартовском уровне [12,стр.28].

В Центральном, Поволжском и Северо–Западном регионах России в начале апреля, как и в марте, спросом пользуются преимущественно лакокрасочные материалы класса "элит". В остальных регионах основу спроса составляют "эконом"–материалы.

Максимальная активность потребителей присуща Южному региону. Здесь растет спрос на водные материалы. Спрос в отдаленных от центральной части России также продолжает усиливаться, но его уровень значительно ниже, чем в других округах.

Российские производители полуфабрикатных лаков в настоящий момент также отмечают значительное увеличение спроса, но отгружают лак еще по мартовским ценам. Цены на полуфабрикатные лаки остаются стабильными с января. Сегодня цена на ПФ–060 в РФ находится в диапазоне 31–32 рублей за кг (цена приведена с учетом НДС для партии не менее 500 кг, самовывоз). Рост цен на нефтехимическое сырье, вероятнее всего, станет причиной роста цен на лак уже в средине апреля. По нашей оценке цена на полуфабрикатный лак к концу апреля увеличиться не менее чем на 5 % по сравнению с мартовской.

Цена на ЛКМ пока еще находится на уровне марта 2006 года, но велика вероятность того, что после 15 апреля цена на органорастворимые ЛКМ вырастет. В среднем рост цен на рынке будет составлять 3–5 % [16,стр.231].

3.2. Внутренний анализМониторинг качества поступающей в продажу продукции осуществляется силами лаборатории лакокрасочных покрытий. Лаборатория была создана в 1999 году с целью проверки соответствия качества продукции государственным стандартам и техническим условиям, а также для изучения эффективности новых лакокрасочных материалов появляющихся на рынке [15,стр.150].

Внедрена в производство эмаль ПФ-837. Стоимость продукции ниже стоимости аналогичного товара, изготовленного Загорским ЛКЗ. Улучшены качественные характеристики эмали: адгезия, водостойкость и срок хранения продукции.

3.3. SWOT-анализПроведенный SWOT-анализ (анализ сильных и слабых сторон, возможностей и угроз) позволил сформулировать основные достижения и проблемы, а также оценить имеющиеся направления развития компании (см. таблицу 5) [13,стр.110].

Таблица 5. SWOT-анализ ООО «ТОР-импекс».

| Strengths /Сильные стороны ■ Гибкость производственной технологии ■ Состояние производственных мощностей ■ Качество готовой продукции ■ Ассортимент продукции. ■ Возможность удовлетворения индивидуальных запросов ■ Квалификация кадров | Weaknesses / Слабые стороны ■ Организация системы продаж ■ Скорость обработки заказа ■ Раскрученность брэнда ■ Рентабельность капитала ■ Взаимоотношения с местными органами власти |

| Opportunities /Возможности ■ Рост спроса на индивидуальные окна на российском и украинском рынках ■ Рост платежеспособности клиентов на российском и украинском рынках | Threats / Угрозы ■ Снижения объема продаж на российском рынке ■ Активизация конкурентов ■ Рост таможенных пошлин (экспорт-импорт) |

4. Задачи

Позиции базовых задач ориентации ООО «ТОР-импекс».сформулированы следующим образом [13,стр.98]:

1. сохранять достигнутые преимущества производственного и технологического характера (прежде всего, гибкость производственной технологии, хорошее состояние производственных мощностей, наличие собственного производства бруса), оставаться в классе <премиум> по продуктовой группе <Окна>,

2. активно инвестировать в маркетинг (улучшать имидж, повышать узнаваемость брэнда, развивать систему сбыта в России и в Украине),

3. последовательно изучать запросы отдельных целевых групп с целью разработки <оптимального> окна для каждой целевой группы,

4. удерживать квалифицированные кадры и постоянно повышать квалификацию персонала,

5. сохранять приверженность принципам командной работы и демократизма менеджмента.

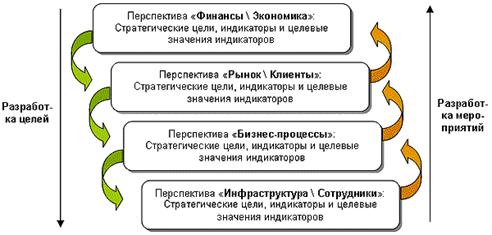

Общая схема разработки стратегии компании на основе модели Balanced Scorecard представлена на рис.

Рис. Общая схема разработки стратегии компании на основе модели Balanced Scorecard

5.Стратегия

Стратегия ООО «ТОР-импекс» состоит в следующем [14,стр.250]:

1. Разработка базовой стратегической ориентации компании (миссия, система ценностей компании, принципиальные направления развития)

2. Определение стратегических целей, индикаторов и целевых значений индикаторов по перспективе "Финансы \ Экономика"

3. Определение стратегических целей, индикаторов и целевых значений индикаторов по перспективе "Рынок \ Клиенты"

4. Определение стратегических целей, индикаторов и целевых значений индикаторов по перспективе "Бизнес-процессы"

5. Определение стратегических целей, индикаторов и целевых значений индикаторов по перспективе "Инфраструктура \ Сотрудники"

6. Построение причинно-следственной цепочки стратегических целей компании

7. Разработка мероприятий, необходимых для достижения стратегических целей, определение бюджетов, сроков и ответственных за реализацию мероприятий

6. План действий, включая задачи и подробные планы по 4-м аспектам

Этап 1. Разработка базовой стратегической ориентации компании

Компания ООО «ТОР-импекс» позиционируется в дорогом ценовом сегменте, стремясь создавать высококачественную продукцию, ориентированную на удовлетворение индивидуальных потребностей клиентов. Базовыми ценностями компании являются постоянное повышение качества производимой продукции, максимально быстрое выполнение заказов, командная работа персонала и демократичный стиль менеджмента.

Этап 2. Определение стратегических целей, индикаторов и целевых значений индикаторов по перспективе «Финансы \ Экономика»

Предложение: «Увеличить продажи»

Оценка предложения: В ходе обсуждения было решено, что сам по себе рост продаж не является информативным показателем финансовой стабильности предприятия. Рост продаж, как правило, сопровождается ростом затрат. Поэтому цель, связанная с увеличением доли прибыли в выручке, оказалась более предпочтительной. Кроме того, сама по себе цель «Увеличить продажи» относится скорее к перспективе «Рынок / Клиенты».

Предложение: «Снизить затраты»

Оценка предложения: Затраты в данном бизнесе — один из решающих факторов. Чтобы выжить на рынке, компания должна прикладывать перманентные усилия к управлению затратами. Проблематичным в отношении формулировки «Снизить затраты» является то обстоятельство, что экономичная работа предприятия во все времена и при всех стратегиях является одной из самых важных целей. Другими словами, снижение затрат является само собой разумеющимся фактором успеха. Кроме того, постановка такой цели, как «Снизить затраты» может предполагать собой ряд негативных моментов (например, снижение уровня качества продукции). Еще одна проблема связана с размером необходимого снижения затрат. Если ставится задача снизить затраты по всему предприятию в целом на 10%, то как в этом отношении должны работать отдельные подразделения — снижать свои затраты на 10%? Или есть такие подразделения (например, в конструкторские разработки, в которые наоборот следует инвестировать, увеличивая в данный момент их затраты?). В перспективе «Финансы \ Экономика» цели, связанные с затратами, являются столь важными, как и цели в области выручки или прибыли. С одной стороны, при постановке такой общей цели, как «Снизить затраты», следует подумать о том, как эта цель связана с целями в перспективах «Клиенты \ Рынок», «Процессы» и «Инфраструктура \ Сотрудники». Эта связь должна быть четко обозначена через построение причинно-следственной цепочки. С другой стороны, следует подумать над тем, какая формулировка лучше вписывается в существующую стратегию. С точки зрения руководства фирмы ООО «ТОР-импекс», формулировка «Снизить затраты» может привести к необдуманному снижению затрат как самоцели. Эта формулировка была преобразована в формулировку «Добиться конкурентоспособной структуры выручки» (доля прибыли, доля прямых затрат и доля косвенных затрат в выручке).

Предложение: «Обеспечить достаточную ликвидность»

Оценка предложения: Достаточная степень ликвидности — необходимое условие успешности оперативной деятельности предприятия. Значение коэффициентов ликвидности 2 и 3 степени в течение прошлого было неудовлетворительным, поэтому руководство компании придает этой цели стратегическое значение [13,стр.28].

Предложение: «Увеличить рентабельность капитала»

Оценка предложения: Фирма может измерять эффективность своего бизнеса такими индикаторами, как рентабельность совокупного капитала — ROI {(чистая прибыль + проценты)/совокупный капитал} или рентабельность собственного капитала — ROE {чистая прибыль/собственный капитал}.

Предложение: «Увеличить величину денежного потока (Cash Flow)»

Оценка предложения: Цель «Увеличить величину денежного потока (Cash Flow)» связана с целью «Обеспечить достаточную ликвидность». Однако коэффициенты ликвидности (1-й, 2-й и 3-й степени) характеризуют платежеспособность предприятия на конкретную дату, но не информируют о движении денежных средств за период. Помимо абсолютного значения денежного потока (Cash Flow) эффективность бизнеса характеризует показатель CFROА (Cash Flow Return on Assets), который рассчитывается как соотношение денежного потока (поступления — выплаты по основной деятельности) и величины активов.

Предложение: «Не производить брак»

Оценка предложения: Предложение использовать в качестве цели формулировку «Не производить брак» вызвало со стороны руководства фирмы бурные дискуссии (стоит ли включать такую цель в перспективу «Финансы»). Руководитель от дела сбыта считал, что — цель, относящаяся к перспективе «Бизнес-процессы». «Однако, если мы не производим брак, мы экономим на затратах, а экономия на затратах — это типично финансовая цель!», — парировал директор производства. При подобных дискуссиях важно не путать понятия причины и следствия. Производство без брака — это причина (относящаяся к перспективе «Бизнес-процессы»), которая имеет следствие — повышение степени удовлетворенности клиентов («Рынок \ Клиенты») и снижение затрат (Финансы \ Экономика»). Таким образом, цель «производить без брака» относится к категории «процессных» целей. За счет дальнейшего снижения доли брака мы вряд ли достигнем дополнительного преимущества перед конкурентами.

Этап 3. Определение стратегических целей, индикаторов и целевых значений индикаторов по перспективе «Рынок \ Клиенты»

Предложение: «Улучшить качество»

Оценка предложения: Цель «Улучшить качество» относится к числу тех общих целей, которые очень часто встречаются. При обсуждении такой цели важно добиться четкой конкретизации — на каких аспектах качества компания должна сконцентрироваться с точки зрения достижения конкурентных преимуществ.

Предложение: «Повысить степень удовлетворенности клиентов»

Оценка предложения: Повышение степени удовлетворенности клиентов предполагает наличие достоверной информации о предпочтениях клиентов по отдельным фокус-группам и разработки конструкции окна/двери, максимально адаптированной к потребностям и платежеспособности отдельных фокус-групп. Фирма ООО «ТОР-импекс» сохраняет ориентацию на удовлетворение индивидуальных запросов своих клиентов (при одновременном наличии в продуктовом портфеле стандартных вариантов). Повышение степени удовлетворенности клиентов связано, прежде всего, с возможностью удовлетворения индивидуальных запросов клиентов (в течение приемлемого для клиента срока и по приемлемой для клиента цене).

Предложение: «Увеличить долю рынка»

Оценка предложения: Можно считать, что эта цель уже учтена в перспективе «Финансы \ Экономика» (в рамках цели «Увеличить продажи»). Во многих вариантах цели, связанные с выручкой, и цели, связанные с долей рынка, объединяются в некую единую цель (например, «Продолжить рост продаж»). Однако следует учитывать, что рост продаж компании может быть связан как с «отвоеванием» доли рынка у конкурентов, так и с привлечением новых клиентов.

Предложение: «Увеличить объем продаж»

Оценка предложения: Эта формулировка, изначально обсуждавшаяся в пакете финансово-экономических целей, в конечном итоге была отнесена к перспективе «Рынок \ Клиенты». Достичь этой цели компания собирается за счет увеличения объема продаж на растущих российском и украинском рынках.

Предложение: «Увеличить число заказов»

Оценка предложения: Разработать стратегию — означает сконцентрироваться на определенных аспектах, а не решать все проблемы сразу. В ходе обсуждения было высказано мнение и, что компании следует сконцентрироваться на стратегически важных аспектах (развитии сбытовой сети и повышении узнаваемости брэнда, которые, в свою очередь будут способствовать и привлечению дополнительного объема заказов от клиентов).

Предложение: «Улучшить имидж»

Оценка предложения: Руководство фирмы считает, что эта цель автоматически достигается в том случае, если достигаются другие цели по перспективе «Рынок \ Клиенты». Вместе с тем, улучшению имиджа и повышению узнаваемости брэнда на данном этапе развития фирмы придается особое значение, поэтому эту цель было решено включить в качестве стратегической цели.

Этап 4. Определение стратегических целей, индикаторов и целевых значений индикаторов по перспективе «Бизнес-процессы»

Предложение: «Ускорить время обработки заказа»

Оценка предложения: Повышению степени удовлетворенности клиентов будет способствовать сокращение времени обработки заказа (согласование технических и финансовых условий, расчет плановой калькуляции, составление договора). В настоящее время конкуренты компании выполняют процесс обработки заказа, поступающего от клиента, быстрее, поэтому директор фирмы обращает на этот фактор особое внимание.

Предложение: «Сохранить гибкость производственной технологии»

Оценка предложения: Гибкость производственной технологии является одним из самых важных конкурентных преимуществ фирмы. Имеющееся оборудование позволяет производить окна и двери самых разнообразных конструкций, ориентируясь на индивидуальные запросы клиентов. Поэтому соответствующее техническое обслуживание производственного оборудования является залогом сохранения этого конкурентного преимущества.

Предложение: «Ускорить время выполнения процессов»

Оценка предложения: «Ускорить выполнение бизнес-процессов» — это цель, которая всегда будет правильной. Последовательная оптимизация процессов служит достижению этой цели. Однако руководство компании решило, что в ближайшее время стратегическое значение этой цели придавать вряд ли стоит (может быть, за исключением процессов, связанных с разработкой новых вариантов продуктов, или процесса обработки заказа).

Предложение: «Повысить качество продукции»

Оценка предложения: Эта цель уже обсуждалась в рамках перспектив «Финансы \ Экономика» и «Рынок \ Клиенты». Следует сказать, что качество продукции в настоящее время рассматривается как сильная сторона фирмы (см. SWOT-анализ), однако стремление фирмы к постоянному совершенствованию (continuous improvement) заложено в базовую стратегическую ориентацию. Кроме того, фирма четко осознает конкретные направления совершенствования качества продукции (см. перспективу «Рынок / Клиенты»).

Предложение: «Усовершенствовать систему управленческого учета и бюджетирования»

Оценка предложения: В последние полгода система управленческого учета и система бюджетирования фирмы существенно улучшились, однако, ряд моментов директор хотел бы усовершенствовать. Речь идет, в частности, о повышении степени автоматизации систему управленческого учета и бюджетирования, о привязке системы премирования / депремирования ЦФО к результатам их деятельности (что требует разработки соответствующей системы индикаторов), об изменении политики распределения косвенных затрат по видам производимой продукции. Кроме того, существует острая необходимость в улучшении системы внутрифирменной отчетности (доработка формуляров, повышение «читабельности» отчетов).

Этап 5. Определение стратегических целей, индикаторов и целевых значений индикаторов по перспективе «Инфраструктура \ Сотрудники»

Предложение: «Набрать больше сотрудников в отдел продаж»

Оценка предложения: В пользу постановки такой цели свои аргументы приводил руководитель отдела маркетинга: «Большее число сотрудников в отделе продаж увеличит наш потенциал продаж, что имеет большое в конкурентной борьбе». Вообще говоря, увеличение числа сотрудников является так называемым «структурным» мероприятием», а не стратегической целью. Такое мероприятие может рассматриваться как одно из средств достижения цели «Увеличить продажи».

Предложение: «Повысить квалификацию сотрудников»

Оценка предложения: «Повысить квалификацию» — это одна из самых общих целей, которые предприятия могут использовать в рамках Balanced Scorecard. Повышение квалификации относится к самым общим целям большинства предприятий. Именно поэтому при постановке такой цели следует подумать о том, как именно она вписывается в стратегию. Квалификацию каких именно сотрудников следует повысить? Компания собирается уделить особое внимание, прежде всего, компетенциям своих маркетологов и сотрудников, занимающихся продажами.

Предложение: «Согласовывать цели с сотрудниками»

Оценка предложения: Согласование целей с сотрудниками фирмы следует рассматривать, скорее, как мероприятие, необходимой для достижения стратегически важной цели «Повысить удовлетворенность сотрудников».

Предложение: «Повысить удовлетворенность сотрудников фирмы»

Оценка предложения: Удовлетворенность сотрудников, работающих на фирме, в настоящий момент оценивается руководством как «достаточно высокая». Однако если анализировать ситуацию в отдельных подразделениях, но по косвенным признакам можно отметить определенные проблемы в отделе сбыта, в отделе подготовки производства, в бухгалтерии, на некоторых участках производства.

Предложение: «Реализовать на практике идею непрерывного совершенствования (continuous improvement)»

Оценка предложения: Руководство фирмы считает, что совершенствование компетенций персонала должно быть непрерывным и последовательным (как при езде на велосипеде — крутить педали нужно постоянно). Одно из самых важных требований к сотрудникам, работающим в компании — готовность к изменениям, стремление к постоянному повышению квалификации и социальных компетенций (работа в команде, коммуникабельность, гибкость, креативность). Достижению этой цели будет способствовать, в частности, реализация новых идей (проектов) — как внутри отдельных подразделений, так и межфункциональных (внедрение системы менеджмента качества ISO 9000, повышение степени автоматизации системы управленческого учета и др.).

Предложение: «Сохранить приверженность принципам командной работы и демократизма менеджмента»

Оценка предложения: Система менеджмента фирмы базируется на принципах командной работы (коллегиальное решение проблем, реализация межфункциональных проектов, построение процессно-ориентированной организации, создание кружков качества) и демократизма менеджмента (обсуждение целей с подчиненными, выпуск внутрифирменной газеты, «плоская» организационная структура). Эти принципы рассматриваются как принципиальные (базовые).

Предложение: «Удержать технологов»

Оценка предложения: Цель была предложена директором по производству, озабоченным возможностью ухода двух ключевых специалистов (технологов) к конкурентам, предлагающим этим сотрудникам более выгодные условия. Аналогичные проблемы имеют место быть и в других функциональных подразделениях. Было принято решение сформировать перечень ключевых специалистов и разработать мероприятия по их «удержанию» в компании.

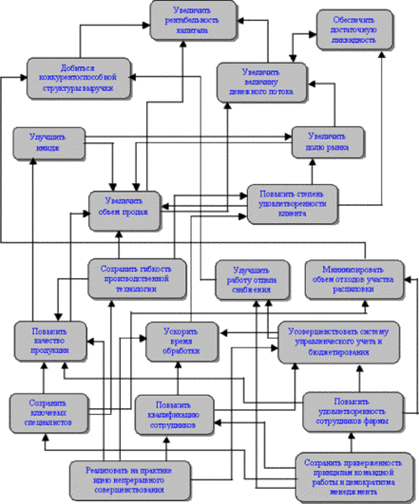

Этап 6. Построение причинно-следственной цепочки стратегических целей

После определения стратегических целей по каждой перспективе, разработки показателей по каждой цели и присвоения показателям целевых значений выстраивается причинно-следственная цепочка целей компании. (см. рис. 7).

Рис. 7. Причинно-следственная цепочка стратегических целей компании «Омега»

7. Бюджет

Финансирование инвестиционного проекта

Таблица 6. Участники проекта

| Наименование участника | Обозначение | Примечание |

| Инициаторы проекта | ИП | - |

| Стратегический инвестор | СИ | Компания, производящая ЛКМ Крупная компания (например, занимающаяся нефте- или газодобычей), которая вкладывает свободные деньги в другие отрасли производства. |

| Федеральный бюджет | ФБ | Государственная поддержка в форме кредита. |

За условную дату начала проекта принята дата - 01.06.2008 г.

Период расчета эффективности инвестиций - 90 месяцев с начала проекта.

Таблица 7. Структура акционерного капитала

| Акционер | Дата внесения средств | Месяц проекта | Размер доли, % | Сумма (тыс. $ US) |

| Акционер 1 (ИП) | 01.06.2008 | 1 | 50 | 21 000 |

| Акционер 2 (СИ) | 01.06.2008 | 1 | 50 | 21 000 |

Акционер 2 делает первый взнос в уставной капитал в 1-ом месяце проекта. Остальные суммы вносятся по схеме, покрывая дефицит денежных средств, в период всего строительства предприятия[1].

Государственная поддержка в форме кредита предоставляется Предприятию, начиная с 24 месяца проекта на этапе завершения строительства.

Таблица 8. Инвестиционные затраты, тыс. $ US

| Строка | 3кв. 2008г. | 4кв. 2008г. | 2009 год | 2010 год | 2011 год |

| Решение проблем муниципального образования | 500 | ||||

| Подготовка бизнес-плана | |||||

| Выделение земельного участка | 500 | ||||

| Подготовка ИРД | 250 | ||||

| Разработка архитектурной концепции | 250 | ||||

| Разработка строительной документации | 2718 | ||||

| Получение всевозможных разрешений, лицензирование | 5000 | ||||

| Консалтинг | 1260 | ||||

| Авансовый платеж | 2534,4 | ||||

| Платеж 1 | 400 | ||||

| Платеж 2 | 400 | ||||

| Платеж 3 | 400 | 1,12,4 | |||

| Платеж 4 | 400 | ||||

| Платеж 5 | 400 | ||||

| Платеж 6 | 400 | ||||

| Платеж 7 | 400 | ||||

| Платеж 8 | 400 | ||||

| Платеж 9 | 400 | ||||

| Платеж 10 | 400 | ||||

| Платеж 11 | 400 | ||||

| Платеж 12 | 1513,6 | ||||

| Резерв -10% от стоимости строительства | 3000 | ||||

| Внесение аванса за оборудование | 8154 | ||||

| Оплата оборудования | 8154 | ||||

| Установка, наладка, пуск оборудования | 1811,9 | ||||

| Закупка технологий | 3000 | ||||

| ИТОГО | 7780 | 2718 | 3734,4 | 10554 | 18279,5 |

Таблица 9. Доходы участников проекта

| Параметр | ИП | СИ | ФБ |

| NPV, $ US млн. | 71,49 | 71,49 | 1,901 |

| PI | 4,53 | 1,09 | |

| IRR, % | 20,5 | 13,1 | |

| Стоимость доли бизнеса, $ US млн. | 92,1 | 92,1 | - |

Таблица 10. Показатели эффективности проекта

| Показатель | Значение | |

| Ставка дисконтирования, % | 0 | 25,3 |

| Период окупаемости - PB, мес. | 58 | 58 |

| Дисконтированный период окупаемости - DPB, мес. | 58 | 81 |

| Средняя норма рентабельности - ARR, % | 37,71 | 37,71 |

| Чистый приведенный доход – NPV, млн. $US | 129,99 | 8,1 |

| Индекс прибыльности – PI | 83 | 1,15 |

| Внутренняя норма рентабельности – IRR, % | 73 | |

| Модифицированная внутренняя норма рентабельности - MIRR, % | 14,87 | 27,74 |

Период расчета показателей эффективности – 90 месяцев.

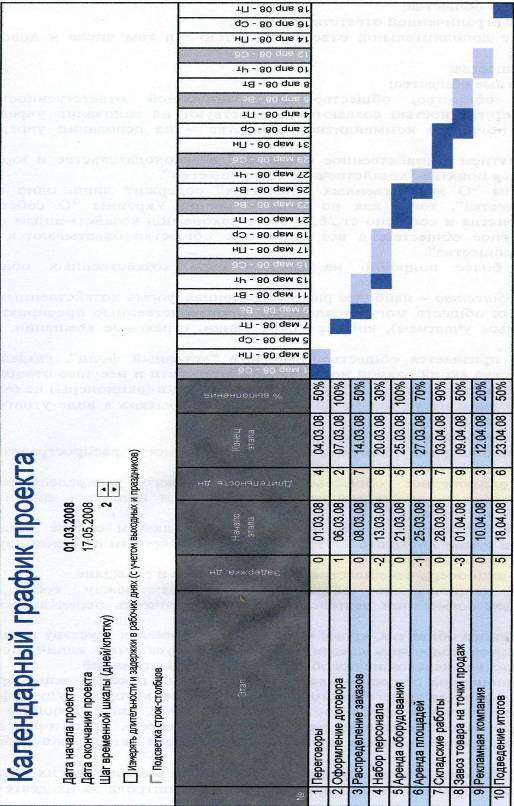

8. График работы

9. Оценка и контроль

Так как учет, анализ и контроль за реализацией программы помогает измерять и оценивать результаты реализации стратегий и планов маркетинга, выполняет корректирующие действия, то он особо важен для достижения маркетинговых целей. Контроль заключает цикл управления маркетингом на предприятии и одновременно дает начало новому циклу планирования маркетинговой деятельностью.

Необходимо проводить три вида контроля: контроль годовых планов, контроль прибыльности и стратегический контроль.

При контроле годовых планов проводится оценка и корректировка уровня выполнения годовых заданий по объему продаж, прибыли и другим показателям в разрезе отдельных рынков и продуктов. Поскольку именно в годовом плане маркетинга в указанных разрезах, как правило, детально прорабатываются отдельные направления и показатели маркетинговой деятельности, то информация об уровне их реализации представляет большой интерес для руководства организации.

При проведения контроля прибыльности проводится оценка и осуществление корректирующих действий с целью обеспечения прибыльности различньк продуктов, территорий, групп потребителей, каналов распределения, деятельности на разных рынках. Данный контроль осуществляется ежемесячно [13,стр.178].

Стратегический контроль на предприятии осуществляет критический анализ эффективности программы в целом. В основе стратегического контроля лежит использование методов аудита маркетинга. Аудит маркетинга представляет собой всеобъемлющую, систематическую, независимую и периодическую проверку внешней среды маркетинга, целей, стратегий и отдельных видов деятельности для организации в целом или для отдельных хозяйственных единиц. Целью аудита программы является выявление областей, где существуют проблемы и новые возможности, и выдача рекомендаций по разработке плана повышения эффективности маркетинговой деятельности.

Также предприятие осуществляет контроль на уровне организации, который направлен на получение информации, необходимой для оценки уровня эффективности маркетинга и принятия соответствующих решений со стороны руководства организации. Результаты контроля докладываются ежемесячно на совете директоров.

Вывод

В результате выполнения работы были сформулированы миссии, составлены резюме Компания «ТОР-импекс», проведен анализ, исследована задача, определена стратегия и план действий, определен бюджет проекта, построен график выполнения работ; проведена оценка и контроль проекта.

Были предложены следующие задачи:

· сохранять достигнутые преимущества производственного и технологического характера (прежде всего, гибкость производственной технологии, хорошее состояние производственных мощностей, наличие собственного производства бруса), оставаться в классе <премиум> по продуктовой группе <Окна>,

· активно инвестировать в маркетинг (улучшать имидж, повышать узнаваемость брэнда, развивать систему сбыта в России и в Украине),

· последовательно изучать запросы отдельных целевых групп с целью разработки <оптимального> окна для каждой целевой группы,

· удерживать квалифицированные кадры и постоянно повышать квалификацию персонала,

· сохранять приверженность принципам командной работы и демократизма менеджмента.

Список использованной литературы

1. Абрамова В.И. Менеджмент и маркетинг: Учебное пособие. – М.: РИОР, 2006 – 161 с. 2 экз.

2. Аникин Б.А., Рудая И.Л. Аутсорсинг и аутстаффинг: высокие технологии менеджмента: Учебное пособие. – М.: ИНФРА-М, 2006. – 288 с. 2 экз.

3. Антикризисное управление: Учебное пособие. для студентов вузов / под ред. Валдина К.В. – М.: Гардарики, 2006. – 271 с.

4. Аристов О.В. Управление качеством: Учебное пособие. для вузов. - М.: ИНФРА-М, 2006. - 240с.

5. Артур В. Японская система менеджмента. - М.: Интернет – трейдинг, 2006. – 248 с.

6. Баринов В. А., Харченко В.Л. Стратегический менеджмент: Учебник. – М.: ИНФРА-М, 2006. – 237 с.

7. Басовский Л.Е. Менеджмент: Учебное пособие. – М.: ИНФРА – М, 2006. – 216 с.

8. Басовский Л.Е., Протасьев В.Б. Управление качеством: учебник. – М.: ИНФРА-М, 2006. – 212 с.

9. Баффетт. У. Эссе об инвестициях, корпоративных финансах и управлении компаниями /Уоррен Баффетт; сост., авт. предисл. Лоренс Коннингем; пер. с англ. – 2-е изд. М.: Альпина Бизнес Букс, 2006. – 268 с.

10. Бернстайн П. Против богов: Укрощение риска. – 2-е изд., стер. / Пер. с англ. - М.: ЗАО «Олимп-Бизнес». 2006. – 400с.А.И.Соловъёв.: Принятие государственных решений: учебное пособие . - 2-е изд., перераб.и доп. - М.: КНОРУС, 2006. - 344с

11. Боброва И. И. Черный PR? Белый GR! Цветной IR: менеджмент информ. Культуры / Боброва И. & Зимин В. – М.: Вершина, 2006. – 464 с.

12. Бражко Е.И., Серебрякова Г.В., Смирнов Э.А. Управленческие решения: Учебное пособие. – М.: Издательство РИОР, 2006. - 126с.

13. Букин С.О. Основы менеджмента в вопросах и ответах: Учебное пособие. / Букин С.О. – М.: Гардарики, 2006. – 160 с.

14. Василенко, И.А. Государственное и муниципальное управление: учебник/ И.А. Василенко. – М.: Гардарики, 2006. — 320с.

15. Васин Ю.В. Эффективные программы лояльности. Как привлечь и удержать клиентов / Васин Ю.В., Лаврентьев Л.Г., Самсонов А.В. – 3-е изд. – М.: «Алпина Бизнес Букс», 2006. – 152 с.

16. Вахрушина, Арамовна. Управленческий анализ: учебно-практ. курс/М.А. Вахрушина–3-е изд. испр– М.: ОМЕГА-Л, 2006–432с.

17. Вершигора Е.Е. Менеджмент: Учебное пособие. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2006. – 283 с.

Приложения Приложение 1

| "ТОР-Импекс"- дилер ОАО"Котовский ЛКЗ, ЗАО «НПП «СПЕКТР» г.Новочебоксарск, ГК НПП им.Ленина г.Казань | |||||||||||

|

| предлагает со складов в г.Москве ЛК-материалы на условиях предоплаты. | ||||||||||

| Отгрузка с 2-х складов (г.Балашиха,Щелковское ш., вл.141/ г.Химки, Ленинградское.ш.24) | |||||||||||

| Цены указаны с НДС и стоимостью тары за кг | |||||||||||

| Сайт: www.tor-impeks.ru | Т/Ф: (495) | 730-02-76 | 672-72-03 | ||||||||

| НЭП для оптовых покупателей | 730-02-89 | 672-70-00 | |||||||||

| Дата 14 октября 2008 года | 789-35-73 | 368-77-01 | |||||||||

| Наименование | фас., кг | до 30 т.р. | > 30 т.р. | >300 т.р. | Наименование | фас., кг | до 30 т.р. | > 30 т.р. | >300 т.р. | ||

| Эмаль ПФ-115 ТОР | Эмаль ПФ-115 ТОР | ||||||||||

| белая | 3 | белая | 2,4 | 179 | 172 | 165 | |||||

| Эмаль ПФ-266 | желтая, зол.-жел. | 2,4 | 191 | 183 | 176 | ||||||

| жел.-кор.ТОР | 3 | 202 | 194 | 186 | зеленая | 2,4 | 166 | 159 | 152 | ||

| жел.-кор.КЛКЗ | 1 | Цены даны на остатки, цена на заводе договорная | бежевая | 2,4 | 169 | 162 | 155 | ||||

| жел.-кор.КЛКЗ | 3 | Цены даны на остатки, цена на заводе договорная | красная | 2,4 | 175 | 168 | 161 | ||||

| Эмаль ПФ-115 Б. | голубая | 2,4 | 165 | 159 | 152 | ||||||

| белая. | 2,8 | 171 | 164 | 157 | серая | 2,4 | 164 | 158 | 151 | ||

| голуб.,беж.,св.серая,сер. | 2,8 | 152 | 146 | 140 | св. серая | 2,4 | 169 | 163 | 156 | ||

| Желт., красн.,оранж. | 2,8 | 172 | 165 | 158 | черная | 2,4 | 168 | 161 | 154 | ||

| салатовая,зелен.,защит. | 2,8 | 153 | 147 | 141 | салатовая | 2,4 | 171 | 164 | 157 | ||

| Кремов.,св.зел.,кипарис | 2,8 | 172 | 165 | 158 | Св.бежевая | 2,4 | 170 | 163 | 156 | ||

| Синяя,черная,коричн. | 2,8 | 149 | 143 | 137 | зеленая "ЮКОС" | 2,4 | 176 | 169 | 162 | ||

| Эмаль НЦ-132 "Казанский ПЗ" | синяя | 2,4 | 166 | 160 | 153 | ||||||

| черная | 1,8 | 166 | 159 | 132,9 | коричневая | 2,4 | 163 | 157 | 150 | ||

| св.серая, серая | 1,9 | 184 | 177 | 147,4 | св.голубая | 2,4 | 168 | 162 | 155 | ||

| белая | 1,9 | 184 | 177 | 147,4 | оранжевая | 2,4 | 181 | 174 | 167 | ||

| защитная | 1,9 | 188 | 181 | 150,7 | защитная | 2,4 | 163 | 157 | 150 | ||

| красная | 1,8 | 194 | 186 | 154,9 | Лаки Котовского ЛКЗ и других заводов | ||||||

| синяя | 1,9 | 198 | 190 | 158,4 | НЦ-218 | 2,7 | 223 | 214 | 196 | ||

| зол.желтая | 1,9 | 190 | 182 | 151,8 | НЦ-218 | 0,9 | 78 | 75 | 69 | ||

| голубая, св.голубая | 1,9 | 187 | 179 | 149,6 | НЦ-243 М | 2,7 | 231 | 222 | 203 | ||

| Эмаль НЦ-132 Котовский ЛКЗ | ПФ-283 | 2,5 | 202 | 194 | 178 | ||||||

| белая | 0,9 | 82,7 | 79,7 | 71,7 | ПФ-283 | 0,9 | 75 | 72 | 66 | ||

| 2,7 | 240,9 | 232,0 | 208,8 | ЭП-2146 | 2,7 | 262 | 251 | 230 | |||

| защитная | 0,9 | 91,0 | 87,6 | 78,9 | Паркет МЧ-0163 | 2,5 | 229 | 220 | 201 | ||

| 2,7 | 265,8 | 255,9 | 230,3 | ПФ-170 Лида | 1,9 | 146 | 140 | 134 | |||

| зол.желтая | 0,9 | 91,0 | 87,7 | 78,9 | Полиур | 1,9 | 183 | 175 | 166 | ||

| 2,7 | 265,8 | 255,9 | 230,3 | НЦ-222 | 0,75 | 52 | 50 | 46 | |||

| зеленая | 0,9 | 91,0 | 87,6 | 78,9 | ПФ-231 | 0,8 | 73 | 70 | 66 | ||

| 2,7 | 265,8 | 255,9 | 230,3 | Краска МА-15 | |||||||

| красная | 0,85 | 91,9 | 88,5 | 79,6 | белая, желтая | 2,8 | 138 | 132 | 127,8 | ||

| 2,5 | 263,5 | 253,8 | 228,4 | 3 | 148 | 142 | 137,0 | ||||

| крем. | 0,9 | 79,4 | 76,5 | 68,9 | цветная | 2,8 | 131 | 126 | 121,6 | ||

| 2,7 | 231,0 | 222,5 | 200,2 | 3 | 141 | 135 | 130,3 | ||||

| св.беж. | 0,9 | 81,7 | 78,6 | 70,8 | Грунтовка Котовский ЛКЗ | ||||||

| 2,7 | 237,7 | 228,9 | 206,0 | ГФ-021 кр.кор | 3 | 152 | 143 | 133,4 | |||

| ор.коричн. | 0,9 | 98,7 | 95,1 | 85,6 | ГФ-021 серый | 3 | 175 | 168 | 142,3 | ||

| 2,7 | 288,8 | 278,1 | 250,3 | Грунтовка ТОР | |||||||

| серо-голубая | 0,9 | 84,7 | 81,5 | 73,4 | ГФ-021 кр.кор | 3 | 136 | 131 | 126,1 | ||

| 2,7 | 246,7 | 237,6 | 213,8 | ГФ-021 серый | 3 | 154 | 148 | 142,4 | |||

| светло-голубая | 0,9 | 85,9 | 82,7 | 74,4 | Грунтовка аэрозоль "ABRO" | ||||||

| 2,7 | 250,3 | 241,0 | 216,9 | Коричневая | 0,5 | 59,0 | 55,0 | 52,0 | |||

| св.серая | 0,9 | 83,6 | 80,5 | 72,5 | Растворители, л | ||||||

| 2,7 | 243,5 | 234,5 | 211,0 | Уайт-спирит | 0,5 | 38,4 | 37,0 | 34,3 | |||

| сер.синяя, синяя | 0,9 | 88,8 | 85,5 | 77,0 | Р-650 | 0,5 | 43,2 | 41,6 | 38,6 | ||

| 2,7 | 259,1 | 249,5 | 224,6 | Р-647 | 0,5 | 43,2 | 41,6 | 38,6 | |||

| фисташ. 309 | 0,9 | 80,7 | 77,7 | 69,9 | Р-649 | 0,5 | 43,1 | 41,6 | 38,5 | ||

| 2,7 | 234,8 | 226,1 | 203,5 | Р-646 | 0,5 | 41,9 | 40,4 | 37,5 | |||

| фисташ. 388 | 0,9 | 80,7 | 77,7 | 69,9 | Ацетон | 0,5 | 33,6 | 32,4 | 30,0 | ||

| 2,7 | 234,8 | 226,1 | 203,5 | Сольвент | 0,5 | 39,2 | 37,8 | 35,0 | |||

| черная | 0,85 | 78,2 | 75,3 | 67,7 | ТС-1 | 0,5 | 37 | 35 | 33 | ||

| 2,5 | 223,1 | 214,8 | 193,4 | ||||||||

Приложение 2

| "ТОР-Импекс"- дилер ОАО"Котовский ЛКЗ, ЗАО «НПП «СПЕКТР» г.Новочебоксарск, ГК НПП им.Ленина г.Казань | |||||||||||

|

| предлагает со складов в г.Москве ЛК-материалы на условиях предоплаты. | ||||||||||

| Отгрузка с 2-х складов (г.Балашиха,Щелковское ш., вл.141/ г.Химки, Ленинградское.ш.24) | |||||||||||

| Цены указаны с НДС и стоимостью тары за кг | |||||||||||

| Сайт: www.tor-impeks.ru | Т/Ф: (495) | 730-02-76 | 672-72-03 | ||||||||

| НЭП для оптовых покупателей | 730-02-89 | 672-70-00 | |||||||||

| Дата 14 октября 2008 года | 789-35-73 | 368-77-01 | |||||||||

| Наименование | фас., кг | до 30 т.р. | > 30 т.р. | >300 т.р. | Наименование | фас., кг | до 30 т.р. | > 30 т.р. | >300 т.р. | ||

| Эмаль ПФ-115 УНИВЕРСАЛ Котовский ЛКЗ | Эмаль МЛ-12 в руб./кг при фасовке 2-2,5 кг | ||||||||||

| белая | 1 | 79,2 | 76,0 | 63,3 | белая | 2 - 2,5 | 120 | 116 | 111 | ||

| 3 | 228,5 | 219,4 | 182,8 | зол.желтая | 2 - 2,5 | 179 | 172 | 165 | |||

| кремовая | 1 | 69,3 | 66,5 | 55,4 | красная | 2 - 2,5 | 159 | 153 | 147 | ||

| 3 | 198,9 | 190,9 | 159,1 | оранжевая | 2 - 2,5 | 165 | 159 | 152 | |||

| голубая | 1 | 72,8 | 69,9 | 58,2 | св.голубая | 2 - 2,5 | 130 | 125 | 120 | ||

| 3 | 209,3 | 201,0 | 167,5 | синяя | 2 - 2,5 | 138 | 132 | 127 | |||

| желтая | 1 | 90,1 | 86,5 | 72,1 | ярко-зеленая | 2 - 2,5 | 141 | 135 | 130 | ||

| 3 | 261,4 | 250,9 | 209,1 | защитная | 2 - 2,5 | 150 | 144 | 138 | |||

| красная | 0,9 | 82,7 | 79,4 | 66,2 | серая | 2 - 2,5 | 118 | 114 | 109 | ||

| 2,5 | 222,3 | 213,4 | 177,9 | черная | 2 - 2,5 | 124 | 119 | 115 | |||

| зеленая | 1 | 72,8 | 69,9 | 58,2 | бел.ночь | 2 - 2,5 | 120 | 116 | 111 | ||

| 3 | 209,3 | 201,0 | 167,5 | серо-голубая | 2 - 2,5 | 130 | 125 | 120 | |||

| св. беж. | 1 | 70,8 | 68,0 | 56,6 | Эмаль МЛ-1110 | ||||||

| 3 | 203,4 | 195,3 | 162,7 | серо-белая,мурена | 0,8 | догов. | |||||

| черная | 0,9 | 63,7 | 61,2 | 51,0 | снежно-белая | 0,8 | догов. | ||||

| 2,5 | 169,5 | 162,7 | 135,6 | черная | 0,8 | догов. | |||||

| серая | 1 | 72,8 | 69,9 | 58,2 | балтика | 0,8 | догов. | ||||

| 3 | 209,3 | 201,0 | 167,5 | бриз | 0,8 | догов. | |||||

| Колерные пасты Котовский ЛКЗ | зеленый сад | 0,8 | догов. | ||||||||

| желтая | 0,4 | 71 | 67 | 62,2 | зол-желт. | 0,8 | догов. | ||||

| алая | 0,4 | 90 | 84 | 78,5 | серая | 0,8 | догов. | ||||

| охра | 0,4 | 46 | 43 | 40,5 | синяя полночь | 0,8 | догов. | ||||

| темн. Красная | 0,4 | 41 | 39 | 36,1 | океан | 0,8 | догов. | ||||

| черная | 0,4 | 50 | 47 | 43,6 | гранат | 0,8 | догов. | ||||

| Отвердители | |||||||||||

| ИЗУР -021 | 0,2 | 57,6 | 55,3 | 53,0 | |||||||

| ИЗУР-022 | 0,2 | 90,1 | 86,5 | 82,9 | Кофадекс Котовский ЛКЗ *(остатки) | ||||||

| ИЗУР -021 | 0,09 | 26,4 | 25,3 | 24,3 | бесцветный | 2,1 | 150 | 142 | 132,2 | ||

| ИЗУР-022 | 0,09 | 46,5 | 44,6 | 42,8 | буковое дерево | 2,1 | 152 | 144 | 133,8 | ||

| Клеи | калужница | 2,1 | 154 | 145 | 135,4 | ||||||

| Клей КМЦ | 0,4 | 11,05 | 10,63 | 10,2 | каштан | 2,1 | 155 | 146 | 136,5 | ||

| Клей ПВА-М и универ. | 2,5 | 83 | 80 | 73,5 | кр.-корич. | 2,1 | 137 | 130 | 121,0 | ||

| Мастика Полакс | 6 | 218,4 | 210 | 201,6 | красное дерево | 2,1 | 158 | 149 | 139,1 | ||

| Клей Полакс | 6 | 286 | 275 | 264 | махагон | 2,1 | 146 | 138 | 128,9 | ||

| Клей КС-3У | 5 | 72,5 | 63,4 | 59,15 | можжевельник | 2,1 | 159 | 150 | 139,9 | ||

| Эмаль термостойкая кремнеорганическая | палисандр | 2,1 | 154 | 146 | 135,7 | ||||||

| серебристая | 0,9 | 163 | 152 | 135 | орегон | 2,1 | 152 | 143 | 133,4 | ||

| белая | 1 | 177 | 165 | 147 | сосна | 2,1 | 154 | 145 | 135,3 | ||

| Черная | 1 | 214 | 199 | 177 | рябина | 2,1 | 161 | 152 | 141,3 | ||

| ореховое дерево | 2,1 | 153 | 145 | 134,7 | |||||||

| Эмаль термостойкая "Церта" АЭРОЗОЛЬ | тиковое дерево | 2,1 | 153 | 145 | 134,7 | ||||||

| Серебр.,черная,белая | 0,52 | 125 | 117 | 102 | ясень | 2,1 | 160 | 151 | 140,5 | ||

| Уничтожитель лакокрасочного покрытия | Колерная паста "Олки" | ||||||||||

| В-52 | 0,85 | 86 | 83 | 80 | 101/ 102/ 201/ 206/ 209 | 0,1 | 30 | 28 | 26 | ||

| В-52 | 0,14 | 29 | 27,8 | 26 | 211/ 212/ 301/ 303/ 304 | 0,1 | 30 | 28 | 26 | ||

| Смывка Оболд. | 0,9 | 74 | 70,8 | 66 | 306/ 401/ 402/ 404/ 405 | 0,1 | 30 | 28 | 26 | ||

| Грунт-эмаль по ржавчине "Три медведя" | 408/ 409/ 501/ 504/ 505 | 0,1 | 30 | 28 | 26 | ||||||

| черный | 3,5 | 306 | 294 | 282,2 | 506/ 602/ 805 | 0,1 | 30 | 28 | 26 | ||

| красно-корич. | 3,5 | 306 | 294 | 282,2 | 103/ 104/ 106/ 203/ 204 | 0,1 | 30 | 28 | 26 | ||

| шоколадный | 3,5 | 306 | 294 | 282,2 | 207/ 213/ 103/ 104/ 106 | 0,1 | 30 | 28 | 26 | ||

| серый | 3,5 | 306 | 294 | 282,2 | 213/ 302/ 305/ 403/ 406 | 0,1 | 30 | 28 | 26 | ||

| желтый | 3,5 | 356 | 343 | 328,9 | 407/410/411/503/603 | 0,1 | 30 | 28 | 26 | ||

| зеленый | 3,5 | 359 | 345 | 331,6 | 703/ 704/ 707/ 801/ 802/ 803 | 0,1 | 30 | 28 | 26 | ||

| голубой | 3,5 | 339 | 326 | 312,9 | 202/ 205/ 208/ 210/ 308 | 0,1 | 30 | 28 | 26 | ||

| Герметик | 502/ 601/ 701/ 702/ 705 | 0,1 | 30 | 28 | 26 | ||||||

| Акриловый | 0,3 | 39 | 36 | 34 | 706/ 710/ 712/ 804/ 806 | 12,1 | 30 | 28 | 26 | ||

| Силиконовый | 0,3 | 59 | 56 | 53 | Морилка красн. дер. | 0,5 | 15 | 13 | 11 | ||

Приложение 3

Сертификат экологического аудитора ЕА №013

Баланс ООО «ТОР-импекс»

| АКТИВ | Код показателя | На начало отчетного года | На конец отчетного периода | ||

| 1 | 2 | 3 | 4 | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | 25 | 24 | ||

| Основные средства | 120 | 653 399 | 642 166 | ||

| Незавершенное строительство | 130 | 3 595 | 896 | ||

| Доходные вложения в материальные ценности | 135 | 0 | 0 | ||

| Долгосрочные финансовые вложения | 140 | 0 | 0 | ||

| Отложенные налоговые активы | 145 | 1283 | 1283 | ||

| Прочие внеоборотные активы | 150 | 0 | 0 | ||

| ИТОГО по разделу I | 190 | 658 302 | 644 369 | ||

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 220 457 | 169 883 | ||

| в том числе: сырье, материалы и другие аналогичные ценности | 173 895 | 134 916 | |||

| животные на выращивании и откорме | 15 | 15 | |||

| затраты в незавершенном производстве | 17 249 | 16 114 | |||

| готовая продукция и товары для перепродажи | 27 886 | 17 464 | |||

| товары отгруженные | 0 | 0 | |||

| расходы будущих периодов | 1412 | 1374 | |||

| прочие запасы и затраты | 0 | 0 | | |||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 2 173 | 3 278 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 0 | 0 | ||

| в том числе покупатели и заказчики | 0 | 0 | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 291 504 | 269 996 | ||

| в том числе покупатели и заказчики | 26 732 | 22 703 | |||

| Краткосрочные финансовые вложения | 250 | 356 902 | 325 456 | ||

| Денежные средства | 260 | 52 561 | 29 648 | ||

| Прочие оборотные активы | 270 | 2 084 | 2 110 | ||

| ИТОГО по разделу П | 290 | 925 681 | 800 371 | ||

| БАЛАНС | 300 | 1 583 983 | 1 444 740 | ||

| ПАССИВ | Код показателя | На начало отчетного года | На конец отчетного периода | ||

| 1 | 2 | ||||

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 255 583 | 255 583 | ||

| Собственные акции, выкупленные у акционеров | 0 | 0 | |||

| Добавочный капитал | 420 | 365 136 | 365 136 | ||

| Резервный капитал | 430 | 12 779 | 0 | ||

| в том числе: резервы, образованные в соответствии с законодательством | 12 779 | 0 | |||

| резервы, образованные в соответствии с учредительными документами | 0 | 0 | |||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 19 930 | 6 222 | ||

| в т.ч. нераспределенная прибыль | 364 187 | 28 719 | |||

| непокрытый убыток прошлых лет | -35 513 | -22 497 | |||

| распределенная прибыль текущего года | -308 744 | 0 | |||

| ИТОГО по разделу Ш | 490 | 653 428 | 626 941 | ||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | 80 000 | 125 000 | ||

| Отложенные налоговые обязательства | 515 | 5 774 | 5 774 | ||

| Прочие долгосрочные обязательства | 520 | 0 | 0 | ||

| ИТОГО по разделу IV | 590 | 85 774 | 130 774 | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | 357 049 | 277 931 | ||

| Кредиторская задолженность | 620 | 396 320 | 390 981 | ||

| в том числе: поставщики и подрядчики | 347 359 | 335 531 | |||

| задолженность перед персоналом организации | 34 748 | 34 423 | |||

| задолженность перед государственными внебюджетными фондами | 7 032 | 6 943 | |||

| задолженность по налогам и сборам | 4 616 | 10 646 | |||

| прочие кредиторы | 252 | 205 | |||

| авансы полученые | 2 313 | 3 233 | |||

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | 90 973 | 17 488 | ||

| Доходы будущих периодов | 640 | 85 | 63 | ||

| Резервы предстоящих расходов | 650 | 354 | 562 | ||

| Прочие краткосрочные обязательства | 660 | 0 | 0 | ||

| ИТОГО по разделу V | 690 | 844 781 | 687 025 | ||

| БАЛАНС | 700 | 1 583 983 | 1 444 740 | ||

Приложение 5

Отчет о прибылях и убытках ООО «ТОР-импекс»

| Показатель | За отчетный период | За аналогичный период предыдущего года | |

| наименование | код | ||

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 804329 | 695454 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 744688 | 627531 |

| Валовая прибыль | 029 | ||

| Коммерческие расходы | 030 | ( 0 ) | ( 0 ) |

| Управленческие расходы | 040 | ( 0 ) | ( 0 ) |

| Прибыль (убыток) от продаж | 050 | 59641 | 67923 |

| Прочие доходы и расходы Проценты к получению | 060 | 8182 | 0 |

| Проценты к уплате | 070 | ( 10306 ) | 0 ) |

| Доходы от участия в других организациях | 080 | 0 | 0 |

| Прочие доходы | 090 | 14664 | 26886 |

| Прочие расходы | 100 | 32333 | ( 34835 ) |

| Прибыль (убыток) до налогообложения | 140 | 39848 | 59974 |

| Отложенные налоговые активы | 141 | 0 | ( 1026 _} |

| Отложенные налоговые обязательства | 142 | 0 | 151 |

| Текущий налог на прибыль | 150 | 11129 | ( 15724 ) |

| Налог на вмененный доход | 160 | 0 | 20 |

| Чистая прибыль (убыток) отчетного периода | 190 | 28719 | 43355 |

| СПРАВОЧНО Постоянные налоговые обязательства (активы) | 200 | 2418 | 622 |

| Базовая прибыль (убыток) на акцию | 0 | 0 | |

| Разводненная прибыль (убыток) на акцию | 0 | 0 | |

[1] http://www.remedium.ru «Качество субстанций и Правила GMP - мнимая несовместимость».

Похожие работы

... положительных результатов кооперативного предпринимательства в зарубежных странах. 2. Как происходят процессы перестройки в кооперативном предпринимательстве в различных странах. 3. Каковы особенности сельскохозяйственной кооперации в различных странах. 4. Сформулируйте основные проблемы развития сельского хозяйства в Европейских странах и странах Юго-Восточной Азии. ...

0 комментариев