Мотиваційна модель сприйняття нововведень персоналом.. 2

Обґрунтування джерел фінансування. 5

Основні форми інвестицій. 9

Мотиваційна модель сприйняття нововведень персоналом

Здебільшого нововведення зустрічаються опором (а той різким) з боку персоналу. Опір персоналу нововведенням багатьма авторами розглядається як результат егоїстичної поведінки. Але егоїстичність поведінки є не причиною, а наслідком – саме наслідком – недостатньої орієнтованості технічного розвитку на соціальні інтереси і посилення трудової мотивації. Цей висновок зі всією очевидністю підтверджується результатами виробничих експериментів.

Технічний розвиток повинен мати економічні і соціальні цілі рівноцінної значущості, якщо не вдається надати пріоритет соціальним цілям. Зазвичай ці цілі розглядаються як несумісні. І віддається явний пріоритет економічним цілям за рахунок соціальних інтересів працівників.

Наслідком такої направленості є підвищення тяжкості праці і неповноцінне використання техніки внаслідок зниження працездатності і низького рівня мотивів розташованості до праці. Таким чином, технічний розвиток, що не має соціальної орієнтації, сам породжує опір нововведенням. Виникає проблема пошуку напрямків технічного розвитку, в яких економічні і соціальні цілі були б сумісні. Така сумісність може бути досягнута в стратегії розвитку, що має на меті полегшення та інтелектуалізацію праці.

Багато закордонних фірм компенсують негативні наслідки технічного розвитку організаційними нововведеннями. Так, зниження творчого характеру праці під час впровадження електронної технології намагаються компенсувати поєднанням професій і ротацією працівників по робочих місцях (на наших підприємствах цей метод використовувався з метою компенсації неявки на роботу), посилення безробіття – введенням підрядного методу, включаючи роботу на дому (з використанням електронної технології).

Сутність внутрішньої мотивації сприйняття нововведення полягає в тому, що нова технологія посилює мотиви розташованості до праці, задоволення від процесу і (чи) результатів праці.

Варто очікувати, що ці мотиви найбільш послідовно будуть проявлятись у колективах, що мають переважну (рос. предпочтительную) структуру мотиваційного комплексу праці. За наявності такої структури спеціалісти – розробники нововведень – в результаті впровадження нововведення будуть в більшій мірі задоволені своєю діяльністю. Спеціалісти, що впровадили нововведення, можуть заробити додатковий статус, тому що вміють працювати з новітньою технікою.

Робітники, для яких труд є самостійною цінністю і які відчувають внутрішню потребу добре виконувати свою справу, легко сприймають нововведення, активізуючи звичну діяльність і підтверджуючи свою майстерність.

Зовнішня позитивна мотивація сприйняття нововведень проявляється, коли впровадження нововведення посилює потяг до праці внаслідок того, що впровадження нововведення приводить до підвищення доходів (чи їх збереження в умовах конкуренції), до полегшення процесів праці і зниження «психологічної вартості» результатів праці.

Якщо впровадження нової технології не забезпечує достатньо надійного досягнення цих цілей, опір нововведенням варто розглядати як природну реакцію.

Зовнішня негативна мотивація сприйняття нововведень може мати місце, коли впровадження нововведення посилює ризик неприємностей для працівника через те, що він боїться погіршення свого стану. Спектр негативних наслідків впровадження нової технології дуже широкий: від спрощення праці, в результаті чого губиться потреба в кваліфікованій праці, до втрати роботи в результаті підвищення продуктивності праці. Опір нововведенням, що мають такі наслідки, очевидний.

Із сказаного вище можна зробити висновок, що нововведення отримує підтримку в тому випадку, коли воно веде до внутрішніх і зовнішніх позитивних мотивів праці і послаблює зовнішні негативні мотиви.

Нововведення зустрічає опір, якщо знижує внутрішні і зовнішні позитивні і посилює зовнішні негативні мотиви.

Вплив кваліфікації персоналу на сприйняття нововведення визначається рядом факторів. По-перше, кваліфікація є мотивоутворюючим фактором праці: чим вища кваліфікація, тим в більшому ступені робітник керується внутрішніми і зовнішніми позитивними мотивами і тим охотніше він приймає участь у процесах технічної творчості (раціоналізація, винахідництво, поліпшення якості тощо). Кваліфікованих спеціалістів легше ознайомити з нововведенням, тому що вони, як правило, проходять безперервне навчання. Усі ці фактори сприяють підтримці соціально-орієнтованих нововведень: чим вища кваліфікація персоналу, тим більше можливості отримати його підтримку нововведенням в усьому спектрі їхньої радикальності. Характер сприйняття нововведень, в залежності від стану мотиваційного комплексу праці і кваліфікації персоналу, проявляється на етапі впровадження нововведення, коли воно починає здійснювати вплив на мотивацію праці.

На відміну від цього, вплив мотивів господарювання проявляється, в першу чергу, на етапі планування нововведення або іще раніше – при розробці інвестиційної і дивідендної політики акціонерного товариства. На цьому етапі нововведення, що планується або передбачається, іще не може безпосередньо впливати на мотиви господарювання. При господарчому стилі нововведення персонал надає пріоритет доходам у перспективі і готовий підтримати реінвестиції їхнього прибутку у нововведення радикального характеру. При егоїстичному стилі поведінки можна розраховувати лише на підтримку малорадикальних нововведень: радикальним нововведенням буде здійснюватись опір. Вплив на сприйняття нововведень мотивів інженерної творчості проявляється в залежності від орієнтації на ті чи інші мотиви конкуренції і кооперації розробників нововведень. Очевидно, що підтримку буде надано тим нововведенням, які відповідають мотиву, переважному для спеціалістів. До інших нововведень буде проявлено або нейтральне відношення або опір. Так, якщо спеціалісти керуються мотивом суперництва, то вони будуть:

цілком підтримувати нововведення, що забезпечують максимізацію відносного успіху (відносно суперника);

помірно підтримувати чи залишатись нейтральними, якщо нововведення відповідає мотивові індивідуалізму;

здійснювати помірний опір нововведенням, що відповідають мотивам рівності, і сильний опір нововведенням, що відповідають мотивам кооперації.

Іншою важливою характеристикою сприйняття нововведень є мотив переважності внутрішніх проектів нововведення.

Цей мотив заснований на тому, що внутрішні проекти в більшому ступені забезпечують наступність (рос. преемственность) в розвитку продукції і технологічної системи і до них легше адаптуються організації і персонал. В той же час розробник отримує задоволення від своєї творчої праці, підвищує творчий потенціал та імідж підприємства у творчих і ділових колах.

Нововведення за зовнішнім проектом отримує підтримку у тому випадку, якщо воно піддається перевинаходу спеціалістами підприємства на основі їх власних ідей. Якщо такий перевинахід важко втілити, зовнішній проект може не отримати підтримки.

Обґрунтування джерел фінансування

Економіка України на сучасному етапі знаходиться в стадії формування ринкових відносин. Найважливішими чинниками забезпечення високої ефективності виробництва виступають науково - технічний прогрес та інноваційні процеси на підприємствах.

Реформування економіки спровокувало ряд дестабілізуючих явищ: спад виробництва, кризу платоспроможності, зниження продуктивності праці та ефективності виробництва і як результат – зниження фінансової самостійності підприємств.

У зв’язку з цим є суттєвим та своєчасним пошук найбільш раціональних джерел фінансування інноваційного розвитку підприємств.

Окремі питання пошуку джерел фінансування інновацій на підприємствах є предметом дослідження багатьох вчених. До їх складу належать О.І. Амоша, І.О. Бланк, А.М. Поддєрьогін, А.М. Турило, І.І. Цигилик, І.М. Школа та інші вчені.

Серед проблем, від розв'язання яких залежать тенденції динаміки економічного розвитку країни у перехідний період, одне з ключових місць посідають проблеми, пов'язані з підвищенням ефективності інвестиційної діяльності.

Різні дослідження свідчать, що саме активізація інвестиційно-інноваційної діяльності є першопричиною економічного зростання. Це підтверджують багато економічних теорій, розбіжності полягають тільки у тому, які за формою власності інвестиції мають відігравати основну роль у виведенні економіки з кризи.

Так, прихильники класичної економічної теорії говорять, що приоритетними повинні бути приватні інвестиції із ринковим механізмом розподілу. У свою чергу, прибічники кейнсіанської економічної школи головну роль відводять державним інвестиціям із адміністративно-ринковим механізмом розподілу. Однак усі вони розглядають інвестиції як фундамент економічного зростання.

Вибір інвестиційної діяльності як основного фактору економічного зростання ставить проблему підвищення ефективності використання обмежених інвестиційних ресурсів із метою забезпечення стрімкішого й стійкішого економічного зростання. Для розв'язання цього завдання розглянемо інвестиції в інновації в розрізі сучасної системи фінансового управління економічними процесами на підприємствах.

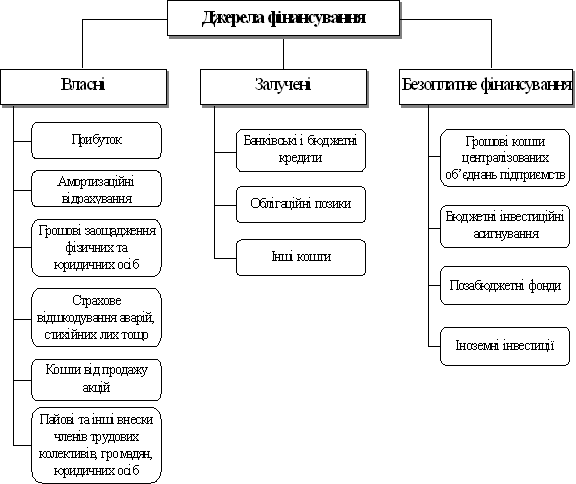

На думку більшості авторів, джерелами фінансування капітальних вкладень можуть бути: власні фінансові ресурси; позичені фінансові ресурси; кошти, отримані від продажу цінних паперів, внески членів трудових колективів; кошти державного бюджету та місцевих бюджетів; кошти іноземних інвесторів.

З точки зору інших сучасних досліджень фінансового менеджменту розмежовують фінансовий механізм за ознакою рівня фінансового управління на директивний і регулювальний.

Так, інформативніший із точки зору сутності функцій і впливу директиви фінансовий механізм (тобто фінансовий механізм, обов'язковим учасником якого є держава) доцільно було б розмежувати залежно від того, на які сфери впливає держава в процесі управління, - на державні фінанси чи на фінанси підприємств, на загальний макроекономічний фінансовий механізм і фінансовий механізм державного регулювання, до складу якого входили б форми й методи, спрямовані на підвищення ефективності взаємозв'язків між державою і виробничою сферою як визначальною ланкою фінансової системи. Незаперечність взаємозв'язку й взаємозалежності між фінансами підприємств і фінансовою системою держави, а також необхідність налагодження ефективніших фінансових відносин між цими двома основними ланками фінансової системи і зумовили, на нашу думку, актуальність цього підходу до розстановки акцентів у структурі директивного фінансового механізму. І як самостійну ланку слід, безумовно, виділити фінансовий механізм підприємства.

Безпосередній вплив на фінансову діяльність підприємства здійснюється через фінансовий механізм державного регулювання (ставки податків, різноманітні стимули і санкції), але, у свою чергу, ефективна організація та функціонування фінансів підприємства впливають на рівень державних фінансів (наповнюваність державного й місцевих бюджетів, позабюджетних фондів) і на економічне зростання взагалі.

Оскільки суспільний продукт є результатом економічної діяльності підприємства, детальнішої уваги потребує саме фінансовий механізм підприємства. З урахуванням вищевикладеного доцільно розглядати його як внутрішньогосподарський, а фінансовий механізм державного регулювання - як зовнішній щодо фінансового механізму підприємства. Фінансовий механізм підприємства доцільно з точки зору впливу на фінансово-господарську діяльність підприємства поділити на зовнішній і внутрішній. До зовнішнього належать усі регулювальні важелі держави, за допомогою яких вона створює відповідне економічне, правове й нормативне середовище, в якому працюють підприємства.

Так, до правового і нормативного забезпечення належать відповідні закони, постанови, нормативна документація, які регламентують діяльність підприємства.

До фінансового регулювання входить система інструментів, за допомогою яких держава впливає на фінансову діяльність підприємства. З одного боку, це ставки податків і зборів та механізм їх стягнення, а з другого - інструменти державної фінансової підтримки у вигляді бюджетних позик або дотацій. Ця частина фінансового механізму не залежить від внутрішніх зусиль підприємства і має бути прийнятою підприємством як умова зовнішнього середовища, до якої воно має пристосуватися у процесі своєї господарської діяльності.

Інша річ - внутрішній фінансовий механізм підприємства, ефективність котрого визначається формами, методами та інструментами, які використовує підприємство у своїй діяльності. Тому ця складова фінансового механізму потребує пильної уваги до організації його функціонування.

3 огляду на аналіз підходів до визначення фінансового механізму й на наведену структуру фінансового механізму визначено, що фінансовий механізм підприємства - це сукупність форм і методів зовнішнього й внутрішнього впливу на фінансово-господарську діяльність підприємства, призначених для підвищення ефективності фінансових результатів виробництва,

Із точки зору створення умов для безперебійного процесу відтворення визначальним елементом фінансового механізму підприємства є його фінансове забезпечення.

Фінансове забезпечення інноваційного процесу - це покриття інноваційних витрат за рахунок фінансових ресурсів, що акумулюються суб'єктами господарювання і державою. Формами фінансового забезпечення є самофінансування, кредитування й державне фінансування, а інструментами механізму фінансового забезпечення - склад і структура його джерел. Вони визначають не тільки політику фінансування господарської діяльності підприємства, а й впливають на фінансові результати його діяльності. Для виявлення впливу окремих інструментів фінансового забезпечення пропонується детальне обґрунтування складу основних джерел фінансових ресурсів, що направляються на інноваційний розвиток підприємств.

Можливість залучати фінансові ресурси з різних джерел, у тому числі на фінансовому ринку, дає змогу підприємству відносно вільно маневрувати структурою цих ресурсів, вибираючи оптимальні їхні комбінації. Однак є певні чинники, що впливають на обсяг і структуру фінансових ресурсів підприємства. До них належать: форма власності й організаційно-правові форми підприємства (так, наприклад, державні підприємства багато в чому залежать від складу і обсягу державних фінансових ресурсів як додаткового джерела формування капіталу), галузева приналежність підприємства, мета і завдання фінансово-господарської діяльності на певному проміжку часу, внутрішня фінансова політика підприємства тощо.

Таким чином, для активізації інноваційного розвитку підприємств першочерговим є обґрунтування вибору оптимальних джерел такого розвитку.

Основні форми інвестицій

У ст.1 Закону України “Про інвестиційну діяльність” від 18 вересня 1991 р. дається таке визначення інвестицій:

“Інвестиціями є всі види майнових та інтелектуальних цінностей, що вкладаються в об'єкти підприємницької та інших видів діяльності, в результаті якої створюється прибуток (доход) або досягається соціальний ефект.

Такими цінностями можуть бути:

кошти, цільові банківські вклади, паї, акції та інші цінні папери;

рухоме та нерухоме майно (будинки, споруди, устаткування та інші матеріальні цінності);

майнові права, що випливають з авторського права, досвіду та інші інтелектуальні цінності;

сукупність технічних, технологічних, комерційних та інших знань, оформлених у вигляді технічної документації, навиків та виробничого досвіду, необхідних для організації того чи іншого виду виробництва, але не запатентованих («ноу-хау»);

права користування землею, водою, ресурсами, будинками, спорудами, обладнанням, а також іншими майнові права;

інші цінності.

Інвестиції у відтворення основних фондів і на приріст матеріально-виробничих запасів здійснюються у формі капітальних вкладень”.

У п.1.28 ст.1 Закону України “Про оподаткування прибутку підприємств” від 22 липня 1997 р. дається дещо інше, вужче поняття інвестицій:

1.28. Інвестиція - господарська операція, яка передбачає придбання основних фондів нематеріальних активів, корпоративних прав та цінних паперів в обмін на кошти або майно. Інвестиції поділяються на капітальні, фінансові та реінвестиції.

1.28.1. Під капітальною інвестицією слід розуміти господарську операцію, яка передбачає придбання будинків, споруд, інших об'єктів нерухомої власності, інших основних фондів та нематеріальних активів, які підлягають амортизації згідно з цим Законом.

1.28.2. Під фінансовою інвестицією слід розуміти господарську операцію, яка передбачає придбання корпоративних прав, цінних паперів, деривативів та інших фінансових інструментів. Фінансові інвестиції поділяються на прямі та портфельні.

Пряма інвестиція - господарська операція, яка передбачає внесення коштів або майна до статутного фонду юридичної особи в обмін на корпоративні права, емітовані такою юридичною особою.

Портфельна інвестиція - господарська операція, яка передбачає придбання цінних паперів, деривативів та інших фінансових активів за кошти на фондовому ринку (за винятком операцій із скупівлі акцій як безпосередньо платником податку, так і пов'язаними з ним особами, в обсягах, що перевищують 50 відсотків загальної суми акцій, емітованих іншою юридичною особою, які належать до прямих інвестицій).

1.28.3. Під реінвестицією слід розуміти господарську операцію, яка передбачає здійснення капітальних або фінансових інвестицій за рахунок доходу (прибутку), отриманого від інвестиційних операцій.

Поняття інвестиції тісно пов'язане з поняттям власності, оскільки включає також право володіння, користування та розпорядження рухомим і нерухомим майном, що вкладається в об'єкт інвестування і є результатом інвестиційної діяльності.

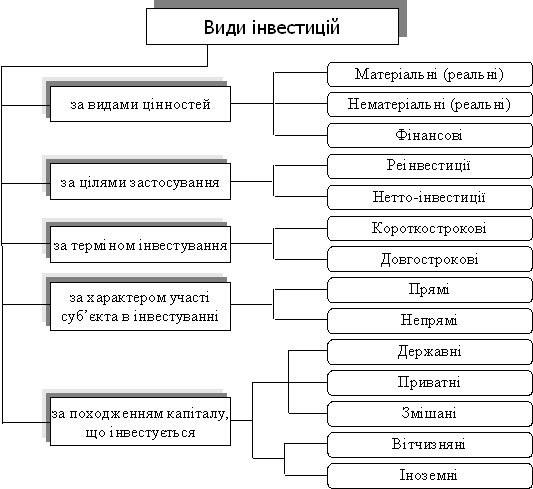

Інвестиції неоднорідні, а тому постає проблема їх класифікації.

Інвестиції можна класифікувати за різними ознаками.

1. Залежно від видів матеріальних та інтелектуальних цінностей, що вкладаються в об'єкти інвестиційної діяльності, розрізняють такі види інвестицій:

• інвестиції у вигляді грошових коштів у національній або іноземній валюті, що визнається конвертованою Національним банком України;

• інвестиції у вигляді цільових банківських вкладів;

• інвестиції у вигляді корпоративних прав (прав власності на частку (пай) у статутному фонді господарських товариств та інших господарських організацій корпоративного типу);

• інвестиції у вигляді акцій, облігацій та інших цінних паперів;

• інвестиції у вигляді рухомого та нерухомого майна (будинків, споруд, устаткування та інших матеріальних цінностей) та пов'язаних з ним (цим майном) майнових прав;

• інвестиції у вигляді майнових прав, що випливають з авторського права, досвід та інші інтелектуальні цінності;

• інвестиції у вигляді сукупності технічних, технологічних та інших знань, оформлених у вигляді технічної документації, навиків і виробничого досвіду, необхідних для організації того чи іншого виду виробництва, але не запатентованих (“ноу-хау”);

• інвестиції у вигляді грошових вимог та права на вимоги виконання договірних зобов'язань, в т. ч. гарантовані першокласними банками та такі, що мають вартість у конвертованій валюті;

• інвестиції у вигляді прав на здійснення господарської діяльності, включаючи права на користування надрами та використання природних ресурсів, наданих відповідно до законодавства або договорів;

• інвестиції у вигляді інших цінностей відповідно до законодавства України.

2. Залежно від джерел інвестування (вітчизняні чи іноземні) розрізняють внутрішні (участь у яких беруть лише вітчизняні інвестори), зовнішні (іноземні) інвестиції (здійснюються виключно іноземними інвесторами), спільні інвестиції (за участі вітчизняних та іноземних інвесторів).

3. За методами господарювання розрізняють:

- реальні інвестиції, тобто спрямовані на збільшення реального капіталу та розширення матеріального виробництва;

- фінансові інвестиції – вкладення у фіктивний капітал, тобто витрати на купівлю цінних паперів.

Закон України “Про оподаткування прибутку підприємств” (п.1.28 ст.1) дає дещо інший поділ інвестицій на види в залежності від методів господарювання: на капітальні, фінансові та реінвестиції.

Капітальна інвестиція – це господарська операція, яка передбачає придбання будинків, споруд, інших об'єктів нерухомої власності, інших основних фондів і нематеріальних активів, які підлягають амортизації згідно з названим Законом.

Фінансова інвестиція – це господарська операція, яка передбачає придбання корпоративних прав, цінних паперів, деривативів та інших фінансових інструментів.

Фінансові інвестиції в свою чергу поділяються на прямі та портфельні.

Пряма інвестиція – господарська операція, яка передбачає внесення коштів або майна до статутного фонду юридичної особи в обмін на корпоративні права, емітовані такою юридичною особою.

Портфельна інвестиція – господарська операція, яка передбачає придбання цінних паперів, деривативів та інших фінансових активів за кошти на біржовому ринку (за винятком операцій із скупівлі акцій як безпосередньо платником податку, так і пов'язаними з ним особами, в обсягах, що перевищують 50 відсотків загальної суми акцій, емітованих іншою юридичною особою, які належать до прямих інвестицій).

Під реінвестицією слід розуміти господарську операцію, яка передбачає здійснення капітальних або фінансових інвестицій за рахунок доходу (прибутку), отриманого від інвестиційних операцій.

4. Залежно від характеру участі інвестора в інвестуванні розрізняють:

прямі інвестиції (здійснюються безпосередньо інвестором, що вимагає від нього відповідної підготовки та професійних навичок);

непрямі інвестиції (здійснюється за посередництвом інших осіб – інвестиційних або фінансових посередників).

5. Залежно від періоду інвестування виділяють:

короткострокові інвестиції (строк вкладення яких не перевищує одного року);

довгострокові інвестиції (здійснення яких перевищує один рік).

6. Залежно від форм власності, на базі якої функціонує інвестор, та джерел інвестиційних коштів розрізняють:

приватні інвестиції (здійснюються фізичними особами та юридичними особами, які не належать до державної та комунальної власності, за рахунок власних або позичкових коштів);

державні інвестиції (здійснюються державними суб'єктами господарювання за рахунок державних або позичкових коштів);

комунальні інвестиції (здійснюються органами місцевого самоврядування та створеними ними організаціями за рахунок коштів місцевих бюджетів та позичкових коштів);

змішані інвестиції (здійснюються інвесторами, що функціонують на різних формах власності).

Здійснення інвестицій може відбуватися у різних формах, а саме у формі:

• часткової участі у підприємствах корпоративного типу, що створюються двома і більше фізичними та/або юридичними особами;

• створення підприємств, що повністю належать інвестору чи придбання останнім у власність діючих підприємств повністю;

• не забороненого законодавством України придбання рухомого та нерухомого майна шляхом прямого його одержання або у вигляді акцій, облігацій та інших цінних паперів;

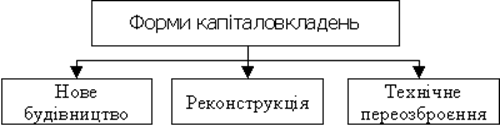

• у формі капітальних вкладень, тобто вкладення коштів у відтворення основних фондів і на приріст матеріально-виробничих запасів;

• придбання самостійно інвестором (суб'єктом інвестиційної діяльності) чи за участю інших фізичних та/або юридичних осіб прав на користування землею та використання природних ресурсів;

• придбання інших майнових прав;

• в інших формах, не заборонених законами України.

Похожие работы

... підприємства - це покупка фірмою ТОВ «Граніт» у ВАТ “Запорізьке кар’єроуправління” в 2007 році гранітного кар'єру «Дніпропетровський-1» та початок ведення відбудовних робіт на його території. . Основне фінансування здійснюється за рахунок Статутного капіталу підприємства. Другорядним джерелом фінансування - є кредитування під заставу кар'єрної техніки. У перспективі, планується збувати продукц ...

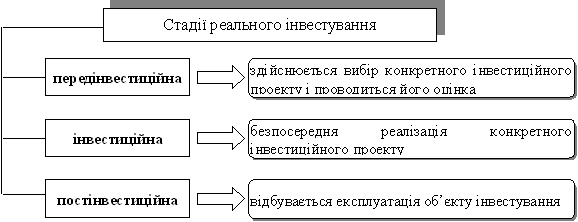

... відтворення. Так, зародкові та попередні проекти належать до передінвестиційних досліджень і не потребують глибоких обґрунтувань, інші потребують всебічних техніко-економічних обґрунтувань. 2. Аналіз управління інвестиційною діяльністю підприємства 2.1 Аналіз управління фінансовими інвестиція підприємства Фінансові інвестиції передбачають одержання прибутків від вкладення капіталу в і ...

... the building of a Safe Regional Environment. - Kiev (Ukraine). - 2004. - P. 194-198. - 0,3 друк. арк. (особистий внесок - 60%, модель, результати, пропозиції). АНОТАЦІЯ Пешко О.В. Економіко-математичні моделі управління інвестиційним портфелем. - Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.03.02 - економіко-математичне моделювання. - Киї ...

... ії студентів, аспірантів і молодих вчених “Науково-технічний розвиток: економіка, технології, управління”, 9–12 квітня 2003 р., м. Київ. – С. 324–326. (0,16 д.а.) АНОТАЦІЯ Кухта П.В. Управління інвестиційною діяльністю підприємств України. – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 – економіка та управління підприємствами (за ...

0 комментариев