Міністерство культури та туризму

Міністерство освіти та науки

Академія керівних кадрів культури та мистецтв

РЕФЕРАТ

на тему:

Формування соціально-корпоративної відповідальності підприємств

Виконала:

Студентка групи МіБ зм-10

Пурій Мирослава

Викладач:

Матвеєва

Зародження ідей соціальної відповідальності припадає ще на XVIII - XIX століття, коли власники окремих підприємств брали на себе відповідальність за своїх працівників, керуючись при цьому власними релігійними чи етичними переконаннями [17].

Одним із найвідоміших прибічників ідеї соціальної відповідальності був англійський промисловець, соціаліст-утопіст Роберт Оуен, який розробив проект покращання умов життя працівників однієї із прядильних фабрик у Шотландії та висловив ідею про необхідність державного регулювання соціально-трудових відносин на виробництві. Погляди Р. Оуена про необхідність державної регламентації соціальної відповідальності підприємців пізніше були розвинені французьким промисловцем Даніелем Леграном, який запропонував ідею про необхідність запровадження міжнародних трудових норм, які б визначали умови праці на заводах та фабриках [29, c. 13].

Тобто, меценатство було першим періодом еволюції ідеї корпоративної соціальної відповідальності та, не зважаючи на існування вдалих прикладів подібної діяльності як у Західних країнах, так і на території України, головним недоліком першого етапу розвитку корпоративної соціальної відповідальності було те, що подібна діяльність була нерегулярною та подекуди чітко не спрямованою на цільову аудиторію. Крім того, підтримка тієї чи іншої ініціативи безпосередньо залежала від особистих поглядів та переваг власників підприємств. При цьому основними областями, на яких фокусувалася добродійна діяльність в цей час, були: культура і мистецтво, допомога бідним і розвиток освіти тощо [21].

Наступним історичним етапом розвитку концепції соціальної відповідальності є зародження у США на початку ХХ ст. доктрини капіталістичної благодійності, згідно якої прибуткові організації повинні жертвувати частиною своїх коштів на користь суспільства, тобто фінансувати суспільні потреби. Так, у 1905 році в США зароджується рух «Ротарі», прибічники якого вважали, що матеріально забезпечені люди повинні сприяти покращанню соціальної ситуації не лише у професійній сфері, а й в середині територіальної громади, в якій вони функціонують [83, c. 142]. Однак, через Велику Депресію 30-х років подальшого розвитку концепція соціальної відповідальності набула лише у 50-ті роки ХХ століття, зайнявши центральне місце у дискусії про відносини бізнесу та суспільства.

В цей час відбувається різке зростання тиску з боку суспільства та його інституцій, який полягав у тому, що від підприємств почали вимагати дотримання певних стандартів та контролювати рівень їх дотримання. Підприємства були змушені будувати свої відносини з державою та суспільством за новими правилами і розвивати нові адресні програми, перш за все, в галузі екології і захисту праці. Окремі добродійні акції перетворилися у спланований комплекс заходів, здатних забезпечити підприємству необхідні умови для ведення власної діяльності [21].

Розвиток PR-методів і комунікаційного менеджменту в 90-х рр. привів до того, що поняття соціальної відповідальності стали все частішими фіксуватися в місіях підприємств. Особливої популярності набуває формування іміджу підприємств як доброчесних «корпоративних» громадян. Основними формами реалізації корпоративної соціальної відповідальності у цей час стають піар-акції, реалізація рекламних програм в області спорту, культури, освіти тощо. При цьому, ефективність соціальної політики визначалася рівнем фінансової віддачі: впливом на розвиток бізнесу, отриманням більшої частки ринку, збільшенням прибутків тощо.

Наступним етапом еволюції ідеї корпоративної соціальної відповідальності є орієнтація соціально-відповідальної діяльності підприємства на загальну стратегію його розвитку. Проблема корпоративної соціальної відповідальності починає розглядатися не з точки зору наявних PR-ресурсів, а з позиції формування репутації підприємства та створення сприятливих умов для його майбутнього розвитку. При цьому підприємство у своїй діяльності починає орієнтуватися не на забезпечення високого рівня прибутку у короткостроковій перспективі, а на створення необхідних умов для забезпечення довгострокового сталого розвитку та зростання, яке базується на врахуванні інтересів всіх зацікавлених сторін. Об'єктами соціальних акцій на цьому етапі стають умови життя населення, відпочинок співробітників, поліпшення інфраструктури міст тощо [21, 114].

Існуючі розбіжності у сприйнятті ідеї корпоративної соціальної відповідальності знайшли своє відображення у великій кількості наукових підходів щодо суті, ролі та значення корпоративної соціальної відповідальності, які доповнюють або ж навпаки заперечують одна одну. В основі кожної з них лежить ідея аналізу організації з погляду системності, тобто організація представляється як «комплекс взаємопов’язаних та взаємозалежних частин, організованих таким чином, що продукує єдине ціле [106, c. 81]».

Різниця є лише у тому чи сприймати організацію як відкриту, чи як закриту систему. Оскільки як закрита система, організації не зазнають впливу з боку зовнішнього середовища і не взаємодіють з ним. На противагу, організації з відкритою системою динамічно взаємодіють із своїм оточенням. Однак, якщо виходити з розуміння організації як закритої системи, то ідея корпоративної соціальної відповідальності значно звужується, охоплюючи лише відповідальність перед власниками та працівниками. Як вже зазначалося вище, подібне розуміння даної концепції превалювало на початку зародження ідей соціальної відповідальності. В той же час, сприйняття організації як відкритої системи породжує багато запитань щодо мети, принципів, напрямів, механізму реалізації підприємством своєї соціальної функції та інформування громадськості про реалізовані заходи, які знайшли своє відображення у теоріях таких відомих дослідників як Г.Боуена, К. Девіса, М. Фрідмана, Е. Фрімена, Дж. Елкінгтона, А. Керолла, Д. Муна та багатьох інших [2, 14, 15, 148, 157, 164, 166]. При цьому варто зазначити, що у багатьох розроблених теоріях концепція корпоративної соціальної відповідальності часто заміщувалася іншими визначеннями, які на думку науковців краще відображали суть відносин компанії та суспільства. Так, найбільш відомими серед них є «соціальна відповідальність бізнесменів», «корпоративна соціальна діяльність», «корпоративна соціальна чуттєвість», «етика бізнесу», «корпоративне громадянство» тощо. Щоб поєднати існуюче розмаїття підходів А. Керолл запропонував розглядати концепцію корпоративної соціальної відповідальності як узагальнення своєрідного «ядра», яке узгоджується з іншими теоріями або трансформується у них [14].

А це, в свою чергу, дозволило науковцям згрупувати всі існуючі теорії та виділити основні підходи до концепції корпоративної соціальної відповідальності підприємств. В роботі розглянемо декілька класифікації теорій корпоративної соціальної відповідальності.

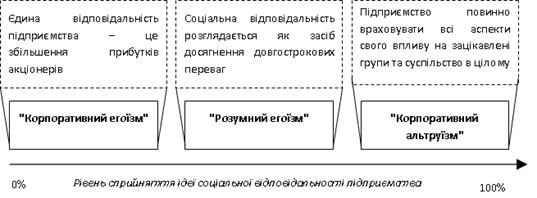

Відповідно до найпоширенішої класифікації теорій корпоративної соціальної відповідальності головним критерієм поділу виступає рівень сприйняття власниками та керівниками ідеї соціальної відповідальності підприємства. При цьому виділяють три підходи до розуміння корпоративної соціальної відповідальності (рис. 1.1.) [53; 67, c. 18-19].

Так, відповідно до першого підходу, єдиною відповідальністю підприємства вважається збільшення прибутків для своїх акціонерів. Вважається, що подібний підхід до розуміння корпоративної соціальної відповідальності отримав назву теорії "корпоративного егоїзму", був висловлений М. Фрідманом [83, c. 142].

Другу позицію представляє теорія “розумного егоїзму”, відповідно до якої соціальна відповідальність бізнесу – це просто “гарний бізнес”, оскільки скорочує довгострокові втрати прибутку. Витрачаючи фінансові ресурси на соціальні програми, підприємство скорочує свої поточні прибутки, але в довгостроковій перспективі створює сприятливе соціальне оточення і, отже, стійкі прибутки.

Рис. 1.1. Класифікація наукових підходів до розуміння корпоративної соціальної відповідальності підприємства

Третя точка зору, яка є прямо протилежною теорії "корпоративного егоїзму", отримала назву теорія "корпоративного альтруїзму". Цей підхід передбачає, що підприємство зобов’язане враховувати не тільки фактори економічного характеру, а й людські та соціальні аспекти впливу своєї діяльності як на суспільство в цілому, так і на окремі зацікавлені групи [67, c. 18-19].

Друга класифікація [158, 167] є більш повною; відповідно до неї всі теорії групуються у чотири підходи, згідно принципів, що покладені у їх основу, а саме:

1. Інструментальний підхід, згідно якого підприємство виступає інструментом для створення багатства, а вся його соціальна діяльність спрямована на досягнення економічного результату. Найбільшого поширення даний підхід набув на початку 1970-х років, коли корпоративна соціальна відповідальність розглядалася переважно як відповідальність підприємства перед своїми акціонерами [2]. Найвідомішим прибічником даного підходу є економіст М. Фрідман, який вважав, що «існує одна і тільки одна соціальна відповідальність ділового світу - використати свої ресурси і займатися діяльністю, спрямованою на збільшення прибутків, при умові дотримання правил гри, тобто займатися відкритою і вільною конкуренцією, без обману і шахрайства [83, c. 141-142]». Тобто, діючи таким чином, організація виконує свою економічну функцію, виробляючи товари та послуги, необхідні для суспільства та створюючи при цьому робочі місця і забезпечуючи максимізацію прибутку для акціонерів [83, c. 142].

Деякі сучасні дослідники, прихильники інструментального підходу, наголошують на тому, що лише максимізація прибутку у довгостроковій перспективі визначає справжню відповідальність бізнесу, оскільки подібний підхід дозволяє поєднати інтереси як акціонерів, так і інших зацікавлених сторін. Крім того, вони погоджуються, що забезпечення максимізації прибутків у довгостроковій перспективі може вимагати від бізнесу певних поточних витрат на соціальні та екологічні цілі. Саме інструментальний підхід, який визначає соціально-відповідальне ведення бізнесу і є елементом його стратегічного управління та необхідною передумовою його ефективності та прибутковості, набув в останні роки надзвичайної популярності [65; 167, c. 3-4].

2. Підхід з позиції політичного впливу, який базується на тому, що підприємства мають здатність впливати на суспільство, і через те повинні відповідально використовувати цю здатність. При цьому під соціальною силою розуміють здатність впливати на результати важливих суспільних процесів з метою вирішення суспільних проблем незалежно від політичних інститутів [167, c. 5].

Найбільш відомою є концепція «корпоративного громадянства», яка зародилася на початку ХХІ століття. Даний підхід проявляється у стратегічній та повсякденній діяльності підприємства та відображає специфіку його взаємодії з групами інтересів та оточуючим середовищем. Поняття "корпоративне громадянство" спочатку виникло у британських компаніях, а потім поширилося і серед американських корпорацій [2, 91]. Згідно даної концепції роль підприємства може бути розглянута у вузькому та широкому значенні. У вузькому значенні роль підприємства зводиться до філантропії, соціальних інвестицій та певних загальновизнаних обов’язків перед місцевою громадою. У широкому розумінні - підприємство повинно відповідати за ті сфери, в яких держава не здатна захистити своїх громадян [158, 91].

Концепція корпоративного громадянства базується на політичних теоріях, згідно яких раніше підприємства займали у суспільстві більш важливе, а ніж у наш час, місце [2].

3. Підхід з позиції соціальних вимог, згідно якого підприємство має зосереджувати свою діяльність на визначенні соціальних вимог суспільства та відповіді на них, сприяючи тим самим посиленню своїх позицій. У 1970-х роках концепція корпоративної соціальної відповідальності дещо змінює свій фокус з позиції «що є добрим для суспільства», до визначення «що суспільство вимагає від бізнесу». З огляду на це діяльність будь-якого підприємства у сфері корпоративної соціальної відповідальності повинна визначатися очікуваннями суспільства від нього. При цьому деякі автори розрізняють – вимоги щодо скорочення негативного впливу та вимоги щодо посилення позитивного впливу підприємства на суспільство. Виникнення у 80-х роках теорії зацікавлених сторін призвело до появи нового напряму дослідження, відповідно до якого соціальна роль бізнесу має визначатися вимогами зацікавлених сторін, заміщуючи тим самим поняття суспільства поняттям зацікавлені сторони [167, c. 6].

4. Підхід з позиції етики, головною особливістю якого є те, що в його основі лежить ідея етичного обов’язку бізнесу та окремих менеджерів перед суспільством. Так, П. Дракер, відомий своєю критикою поглядів М. Фрідмана, вважав, що, розглядаючи корпоративну соціальну відповідальність, не можна виходити з припущення, що особисті інтереси власників підприємства ведуть до досягнення суспільних благ чи, що особисті інтереси та суспільні блага можуть розглядатися окремо одні від інших [2]. На його думку відповідальність перед суспільством полягає у тому, щоб зробити своїм власним інтересом те, що за своєю суттю є суспільним благом [44, c. 393]. Серед підходів даної групи варто виділити підхід з позиції «потрійної результативнї діяльності» (triple bottom line) Дж. Елкінгтона та нормативний підхід з позиції зацікавлених сторін Е. Фрімена. Відповідно до підходу Дж. Елкінгтона кожне підприємство несе економічну, екологічну та соціальну відповідальність перед суспільством, тим самим забезпечуючи свою життєздатність. Ідеї Дж. Елкінгтона набули подальшого розвитку та знайшли своє відображення у теоріях «універсальних прав» та «сталого розвитку». Так, теорія «універсальних прав» базується на визнанні прав людини, прав у сфері праці та поваги до оточуючого середовища як необхідних умов для роботи підприємств. В основі теорії «сталого розвитку» лежить ідея, що підприємство у своїй діяльності відповідає не лише перед сучасним, а й перед майбутніми поколіннями. Саме тому, воно повинно контролювати як економічні, соціальні, так і екологічні показники своєї діяльності.

Натомість нормативний підхід Е. Фрімена дозволив описати відносини між підприємствами та групами осіб, всередині та за його межами, зацікавленими у його діяльності. Відповідно до цієї теорії підприємство несе моральну відповідальність не перед суспільством загалом, а лише перед зацікавленими сторонами, до яких відносять: акціонерів, працівників підприємства, постачальників, споживачів та територіальні громади, у яких здійснює свою діяльність [167, c.7-8].

Ф.І. Хміль [139] визначив чотири групи поглядів на питання соціальної відповідальності підприємств. Перша група полягає у тому, що підприємці, керуючись власним сумлінням, здійснюють добровільну благодійну діяльність у формі підтримки соціально незахищених верств населення та меценатства. Друга група поглядів визначає соціальну відповідальність підприємництва через забезпечення власної ефективної діяльності, зайнятості населення та недопущенні порушень законів держави. Відповідно до третьої групи поглядів, суспільство очікує активних дій власників капіталів у таких сферах, як захист навколишнього середовища, охорона здоров’я, громадянські права, захист споживачів. Прихильники четвертої групи поглядів вважають, що держава є основним виразником інтересів суспільства і відповідними правовими актами регламентує відповідальність підприємництва перед ним.

Дещо інший підхід до розвитку ідеї корпоративної соціальної відповідальності було висловлено Ю.Е. Благоєвим [15], який запропонував об’єднати існуючі підходи до соціально-відповідального характеру діяльності підприємства у дві великі групи (табл. 1.1):

концепції «ядра» корпоративної соціальної відповідальності, які дають відповіді на запитання чому підприємство має бути соціально-відповідальним та який зміст цієї відповідальності, як саме підприємство має реагувати на вимоги, очікування та побажання суспільства та якими є результати соціально-відповідальної діяльності підприємства

«альтернативні» концепції, а саме: підходи з позиції управління зацікавленими сторонами, корпоративного громадянства та корпоративної сталості підприємства.

Таблиця 1.1

Класифікація підходів до ідеї відповідальної діяльності підприємства [15]

| Назва групи | Підходи | Характеристика підходу |

| Концепції «ядра» | «Корпоративна соціальна відповідальність» | Дає відповіді на запитання: чому підприємство має бути соціально-відповідальним та який зміст цієї відповідальності? |

| «Корпоративна соціальна чуттєвість» | Дає відповідь на запитання: як саме підприємство має реагувати на вимоги, очікування та побажання суспільства? | |

| «Корпоративна соціальна діяльність» | Дає відповідь на запитання: якими є результати соціально-відповідальної діяльності підприємства? | |

| «Альтернативні» концепції | «Управління зацікавленими сторонами» | Визнає легітимність інтересів зацікавлених сторін у різних аспектах діяльності підприємства та наявність у них власних внутрішніх цінностей |

| «Корпоративне громадянство» | Фокусується не на проблемах, які породжуються внаслідок взаємодії підприємства з усіма зацікавленими сторонами, а на потребах конкретної місцевої громади та пов’язаною з нею благодійною діяльністю | |

| «Корпоративна сталість» | Модель управління підприємством, яка охоплює економічну, соціальну та екологічну діяльність підприємства як у короткостроковій, так і довгостроковій перспективі |

Надзвичайно цікавим у контексті об’єднання існуючих теорій є підхід, висловлений А. Кероллом, який запропонував трактувати корпоративну соціальну відповідальність як своєрідну «піраміду» (рис. 1.2), яка складається з економічної, правової, етичної та дискреційної (філантропічної) відповідальності організації перед суспільством [148].

В основі «піраміди» А. Керолла лежить економічна відповідальність, оскільки історично компанії створювалися як виробники товарів та послуг, що дозволяло забезпечувати потреби членів суспільства, та, відповідно, отримувати прибуток. Правова відповідальність передбачає необхідність дотримуватися існуючих законів, підпорядковуючи свою економічну діяльність існуючим законодавчим нормам. Етична відповідальність вимагає від підприємства діяти відповідно до суспільних очікувань, які не фіксуються правовими нормами (подекуди перевищують їх), але базуються на існуючих нормах моралі зацікавлених сторін. Дискреційна (філантропічна) відповідальність передбачає, що підприємство буде добровільно відповідати на очікування суспільства та направляти свою діяльність на підтримку та розвиток соціальних програм, виступаючи при цьому у ролі «корпоративного громадянина». Аналізувати досягнення компаній по кожному виду відповідальності А. Керолл пропонує у розрізі зацікавлених сторін, відмічаючи, що подібний підхід дозволяє підприємству визначитися з тими чи іншими видами соціальної відповідальності, виходячи з особливостей кожної групи.

Рис. 1.2. «Піраміда» корпоративної соціальної відповідальності [148]

На думку дисертанта концепція А. Керолла найкраще віддзеркалює існуючі підходи до розуміння корпоративної соціальної відповідальності, показуючи як їх історичну еволюцію (від розуміння організації як закритої економічної системи, до визнання її зв’язків із суспільством), так і зміни щодо розуміння неоднорідності суспільних потреб (від визнання загального характеру суспільних потреб, до їх персоніфікації в залежності від існуючих суспільних груп). В той же час, варто зазначити, що на сучасному етапі розвитку суспільства дотримання економічної, правової, етичної та екологічної відповідальності є невід’ємною умовою забезпечення життєздатності підприємств будь-якої галузі, натомість у поєднанні з дискреційною відповідальністю подібна діяльність дійсно може бути свідченням відповідального ставлення керівників та власників підприємств до потреб середовища, у якому вони функціонують.

Однак, не зважаючи на понад 50-річну історію розвитку концепції корпоративної соціальної відповідальності, на даний час не існує єдиного загальноприйнятого визначення поняття «корпоративна соціальна відповідальність». Економісти, соціологи, керівники підприємств, представники міжнародних державних та громадських організацій трактують його по різному. У табл. 1.2 наведено короткий перелік визначень поняття корпоративної соціальної відповідальності, які були розроблені у різних країнах світу.

Не дивлячись на велику кількість визначень, можна виділити ряд спільних рис, притаманних більшості з них. Так, ключовим елементом поняття корпоративної соціальної відповідальності є добровільний характер соціально-відповідальної діяльності. Підприємство добровільно приймає на себе зобов’язання щодо реалізації заходів, спрямованих на покращення ситуації у сферах, що безпосередньо не пов'язані з його комерційною діяльністю. На цьому базується другий елемент у визначенні корпоративної соціальної відповідальності. Тобто, в даному випадку мова йде про діяльність, яка перевищує визначені у законодавстві вимоги до роботи підприємства [29, c. 21-22, 114].

Таблиця 1.2

Генезис формування категорії «корпоративна соціальна відповідальність» підприємства [14, 67, 69, 81, 118, 168]

| Рік прийняття | Визначення категорії«корпоративна соціальна відповідальність» | Джерело |

| 1953 р. | Соціальна відповідальність бізнесу – це реалізація тієї політики, прийняття таких рішень, або дотримання такої лінії поведінки, яка була б бажана з позиції цілей та цінностей суспільства. | Боуен Г. |

| 1979 р. | Корпоративна соціальна відповідальність - відповідність економічним, правовим, етичним та дискреційним очікуванням, які висуваються суспільством організації у даний час. | Керол А. |

| 1990-ті р. | Соціальна відповідальність бізнесу - досягнення ділового успіху при одночасному поважному відношенні до етичних норм, громадянського суспільства та навколишнього природного середовища. Корпоративна соціальна відповідальність вимагає прийняття рішень у відповідності до законодавчих, етичних, комерційних та інших вимог до бізнесу з боку суспільства, а також із врахуванням потреб усіх основних стейкхолдерів. | «Бізнес за соціальну відповідальність» |

| 1990-ті р. | Корпоративна соціальна відповідальність – це постійне зобов’язання бізнесу сприяти усталеному економічному розвитку, працюючи з робітниками, їхніми сім’ями, місцевою громадою та суспільством у цілому для поліпшення якості їхнього життя | «Всесвітня рада зі сталого розвитку» |

| 2001 р. | Корпоративна соціальна відповідальність – концепція, що дозволяє інтегрувати в повсякденну діяльність комерційних підприємств соціальні та екологічні аспекти, а також враховувати їх у процесі добровільної взаємодії з зацікавленими сторонами. | «Європейська комісія» |

| 2002 р. | Соціальна відповідальність бізнесу –це добровільний вклад бізнесу в розвиток суспільства в соціальній, економічній та екологічній сферах, який прямо пов'язаний з основною діяльністю компанії та виходить за рамки певного закону мінімуму. | «Асоціація менеджерів Росії» |

| 2005 р. | Корпоративна соціальна відповідальність - вільний вибір компанії на користь підвищення рівня добробуту місцевої громади за допомогою відповідного підходу до ведення бізнесу та надання корпоративних ресурсів. | Котлер Ф., Ли Н. |

| 2005 р. | Соціальна відповідальність бізнесу - відповідальне ставлення будь-якої компанії до свого продукту або послуги, споживачів, працівників, партнерів, активну соціальну позицію компанії, яка полягає у гармонійному співіснуванні, взаємодії та постійному діалозі із суспільством, участі у вирішенні найгостріших соціальних проблем. | «Меморандум про соціальну відповідальність бізнесу в Україні» |

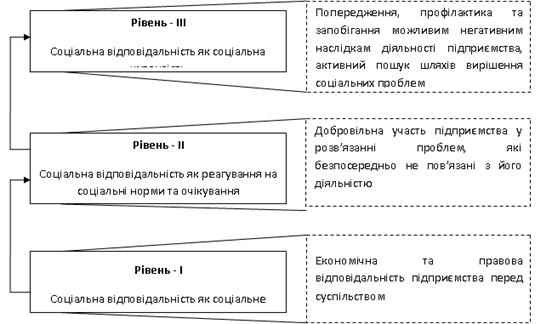

Поширення саме такого підходу до розуміння поняття корпоративної соціальної відповідальності викликало останнім часом багато суперечок, які базуються на тому, що сам термін «корпоративна соціальна відповідальність» є неточним, тому що відповідальність має на увазі зобов'язання, а мова в даному випадку йде не про обов'язкове дотримання законів, а про добровільне прагнення підприємств знайти баланс між збільшенням виробництва та суспільними і екологічними запитами [64]. Щоб розв’язати дану суперечливість терміну корпоративної соціальної відповідальності вчені [104, c. 49-50; 67, с. 26-27; 153, c. 404-405] пропонують розрізняти три рівні у розумінні поняття корпоративна соціальна відповідальність - соціальне зобов’язання, соціальне реагування та соціальну чутливість (рис. 1.3).

Рис. 1.3. Рівні формування корпоративної соціальної відповідальності підприємства

Як видно з рисунку 1.3., на першому рівні соціальна відповідальність сприймається як соціальне зобов’язання. При цьому, основний акцент робиться на економічній та правовій відповідальності підприємства перед суспільством.

На другому рівні соціальна відповідальність визначається як реагування на соціальні норми та очікування. Основний акцент робиться на добровільній участі підприємства у розв'язанні екологічних проблем, вирішенні соціальних проблем, що прямо не пов’язані з діяльністю даного підприємства. На даному рівні діяльність підприємства поділяється на таку, що необхідно здійснювати відповідно до вимог закону і таку, що ініціюється добровільно.

На третьому рівні соціальна відповідальність визначається як соціальна чутливість. Основний акцент у діяльності підприємства робиться на попередженні, профілактиці та запобіганні можливим негативним наслідкам, активному пошуку шляхів вирішення соціальних проблем [104, c. 49-50].

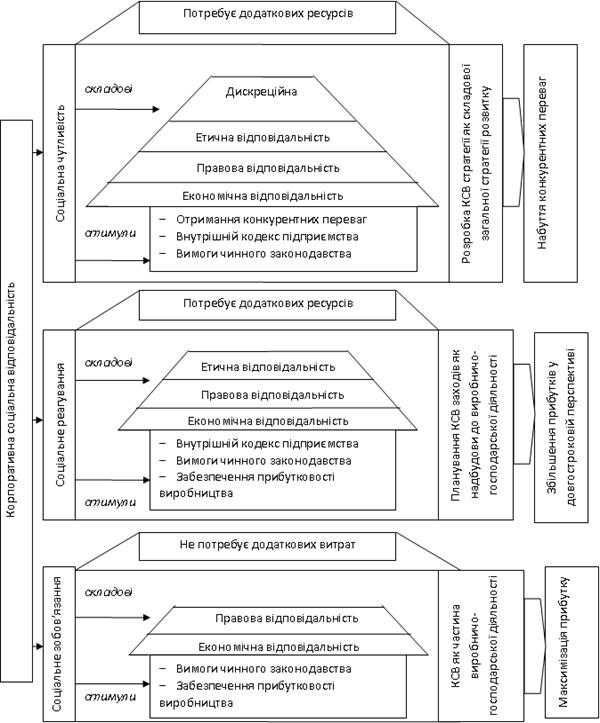

Рис. 1.4. Розгорнута характеристика рівнів формування корпоративної соціальної відповідальності підприємства

На рис. 1.4. подано детальну характеристику рівнів формування корпоративної соціальної відповідальності підприємства, яка базується на врахуванні стимулів, складових, механізму реалізації та мети корпоративної соціальної відповідальності підприємства, притаманну кожному із досліджуваних рівнів.

Цікавим для розуміння суті корпоративної соціальної відповідальності є підхід до визначення даного поняття, розроблений російськими вченими [9, c. 6-7]. Вони пропонують розділяти корпоративну соціальну відповідальність на: «корпоративна відповідальність перед суспільством» і «корпоративна соціальна відповідальність». Відповідно, корпоративна відповідальність перед суспільством визначається як філософія поведінки і концепція вибудовування діловим співтовариством, окремими корпораціями і підприємствами своєї діяльності за наступними напрямами: 1) виробництво якісної продукції і послуг для споживачів; 2) створення привабливих робочих місць, виплата легальних зарплат, інвестиції в розвиток людського потенціалу; 3) дотримання вимог законодавства: податкового, екологічного, трудового тощо; 4) ефективне ведення бізнесу, орієнтоване на створення доданої економічної вартості і зростання добробуту своїх акціонерів; 5) облік суспільних очікувань і загальноприйнятих етичних норм в практиці ведення справ; 6) внесок у формування суспільства через партнерські програми і проекти розвитку місцевої спільноти [42, c. 9].

Фактично у цьому розширеному визначенні більшість зазначених напрямів діяльності бізнесу містять економічні принципи підприємницької діяльності, етичні та юридичні норми ведення бізнесу. Соціальна складова представлена в цьому визначенні через інвестиції в розвиток людського потенціалу і внесок у формування суспільства через партнерські програми і проекти розвитку місцевого співтовариства [9, c. 6].

Відповідне до цього поняття корпоративну соціальну відповідальність пропонується розглядати у більш вузькому значенні як «добровільний внесок приватного сектора в суспільний розвиток через механізм соціальних інвестицій [42, c. 9]».

Крім зазначених вище ключових елементів поняття корпоративної соціальної відповідальності можна виділити ще дві характеристики, що покладені в основу визначення корпоративної соціальної відповідальності та дозволяють краще зрозуміти дане поняття.

По-перше, це принцип «потрійної результативної діяльності», який визначає основні напрями діяльності підприємства, що можуть бути віднесені до сфери корпоративної соціальної відповідальності. Вперше принцип «потрійної результативної діяльності» був запропонований Джоном Елкінгтоном в кінці 1990х рр. [11]. При цьому корпоративна соціальна відповідальність характеризується як управління економічними, екологічними і соціальними показниками діяльності підприємства.

По-друге, це визначення так званих «стейкхолдерів» або груп впливу, тобто визначення основних об’єктів, на яких буде поширено діяльність підприємства. Даний підхід пов'язаний з відомою роботою Едварда Фрімана «Стратегічне управління: погляд з позиції груп впливу», яка вперше була видана в 1984р. Серед різних груп впливу Е. Фріман розглядає як найбільш впливових гравців так звану «велику п'ятірку», в яку включає акціонерів, працівників підприємства, постачальників, споживачів, а також територіальні співтовариства, в рамках яких здійснюється діяльність того чи іншого підприємства [11].

Підсумовуючи вищезазначене, варто відмітити, що незважаючи на довгу історію розвитку концепції корпоративної соціальної відповідальності, наразі немає єдиної думки щодо суті даної концепції, її еволюції, формулювання основних положень та принципів. Відкритим залишається і питання визначення поняття «корпоративна соціальна відповідальність», яке б враховувало основні напрями реалізації подібного підходу у діяльності підприємства та визначало цільові групи, щодо яких вони спрямовані.

Похожие работы

... » [11, с.773]. Отже, завершуючи огляд наукових джерел, видається можливим стверджувати, що, незважаючи на розробку у зазначених працях окремих ас-пектів формування й розвитку соціальної держави, ці проблеми залишаються недостатньо опрацьованими у рамках загальнотеоретичного державознавства і правознавства. А відтак — потребують подальших досліджень. 1.2 Методологічні аспекти дослідження сутності ...

... останньому випадку розрізняються експедиційний засіб, коли особа, що проводить опитуванння, сама роздає і збирає анкети, і кореспондентський, коли анкети розсилаються і повертаються поштою. [7] 3. УДОСКОНАЛЕННЯ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ МАРКЕТИНГУ НА ПІДПРИЄМСТВІ Сьогодні виграє той, кого більше знають зовні з кращої сторони, той, хто знає більше про дійсний стан своєї організац ...

... внаслідок небаченого досі соціального і майнового розшарування населення України за тривалої економічної кризи. Вирішення цих проблем і має визначати основний зміст соціальної політики в Україні. 1.2 Основні цілі, напрями та пріоритети соціальної політики Успіх економічних реформ у кризовій ситуації перехідного періоду залежатиме від проведення ефективної соціальної політики. Адже без полі ...

... в рамках даної роботи була проведена розробка проекту Положення про стимулювання персоналу ТОВ «ЕкоСкан груп», яке пропонується до твердження як базовий документ системи стимулювання персоналу даного підприємства. Збір інформації починається з підготовки анкети для обстеження при цьому була використана анкета, текст якої приводиться в рубриці «ПАПЕРУ» [50]: За підготовкою анкети був проведений ...

0 комментариев