Федеральное агентство по образованию

КОНТРОЛЬНАЯ РАБОТА

по дисциплине: «Инвестиции»

на тему: «Цели и задачи инвестиционного менеджмента»

3 вариант.

Выполнила: ________________

___________________________

Проверил:

___________________________

___________________________

2006

Содержание

Введение- 3

1. Мотивация инвестиционного поведения предприятия в рыночной среде 4

2. Эволюция критериев инвестиционной деятельности- 6

3. Функции инвестиционного менеджмента- 10

Заключение- 14

Список литературы-- 15

Практическая часть- 16

Введение

Инвестиционный менеджмент представляет собой вполне самостоятельную область экономической науки и финансовой практики. Как инвестиционный маркетинг и инвестиционный консалтинг, инвестиционный менеджмент в качестве основного вектора развития определяет достижение долгосрочных целей с помощью рационального, продуктивного и эффективного налаживания процесса инвестирования. Но главное — управление этим процессом. Таким образом, инвестиционный менеджмент представляет собой уникальную совокупность функционального управления, непосредственным объектом которого является инвестиционный процесс, а также вся инвестиционная деятельность в целом, осуществляемая прежде всего посредством реализации инвестиционных проектов, фигурирующих во всех сферах, секторах, сегментах и отраслях народного хозяйства.

Цель настоящей работы – исследование целей и задач инвестиционного менеджмента. В рамках данной цели обозначим следующие направления исследования:

1. мотивация инвестиционного поведения предприятия;

2. эволюция критериев инвестиционной деятельности;

3. функции инвестиционного менеджмента.

1. Мотивация инвестиционного поведения предприятия в рыночной среде

Развитию современной теории инвестиционного поведения предприятия осуществляется по целому ряду направлений. Она основана на предположении, что каждый субъект хозяйствования ведет себя рационально, стараясь максимизировать эффект всей инвестиционной деятельности.

Направления:

1) расширения набора мотивации, т.е. спектра условий внутренней и внешней среды функционирования предприятия, влияющих на обоснование его инвестиционных решений.

Мотивы побуждения к инвестиционной деятельности делятся на 2 группы:

- экономические (получение наибольшего дохода);

- внеэкономические (институциональные) – мотивы носят индивидуальный характер и определяются миссией предприятия, общей его стратегией, составом персонала, характером окружающей среды и т.п. По отношению к экономическим мотивам носят подчиненный характер. В данной системе мотивации приоритетную роль играют социальные, экологические, инновационные, этические и политические мотивы.

2) углубление системы мотивационных критериев инвестиционного поведения предприятия.

Виды мотивации и критериев:

1) мотивация накопления собственных инвестиционных средств с точки зрения оптимизации распределения своих доходов во времени;

2) мотивация использования накопленного капитала в инвестиционном процессе. Дело в том, что в количественном выражении сбережения не равны в точности инвестициям, т.к. имеют еще одно альтернативное применение, а именно: они в форме запасов денежных средств и отдельных видов товарно-материальных ценностей могут служить страховым резервом хозяйственной деятельности предприятия, обеспечивая ликвидность.

Сбережения = инвестиции + запас ликвидности.

Для того, чтобы сбережения предприятия использовались как инвестиционный, а не кредитный ресурс, норма инвестиционной прибыли должна превышать сложившуюся ставку процента на финансовом рынке (т.е. ставка рефинансирования = 11%). Таким образом, ставку процента можно рассмотреть как среднюю цену за отказ предприятия от использования сбережений как запаса ликвидности и их трансформацию.

Мотивация вложения капитала в реальные капитальные активы с увеличением ставки процента на финансовом рынке существенно снижается и, наоборот, при снижении ставки процента растет мотивация, увеличивается объем реального инвестирования. Мотивация, основанная на теории рациональных ожиданий. Совершенствование методов поиска направления инвестирования основывается на прогнозах отдельных показателей не только на прошлой, но и на доступной текущей инфляции.

Инвестиционный менеджмент представляет собой систему принципов и методов разработки и реализации управления решений, связанных с осуществлением инвестиционной деятельности предприятия.

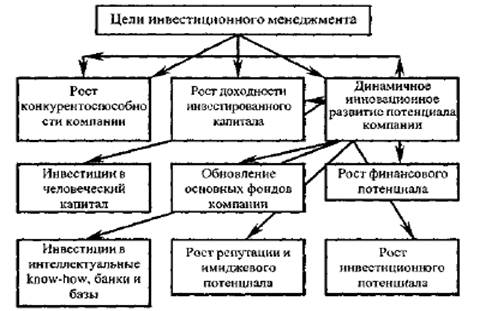

2. Эволюция критериев инвестиционной деятельностиГлавная цель управления инвестиционной деятельностью предприятия связана непосредственно с главной целью его хозяйственной деятельности и реализуется с ней в комплексе.

1) С точки зрения классической экономической теории главной целью является максимизация прибыли. Впоследствии эта формулировка главной цели подверглась трансформации. Так, было доказано, что данный критерий не всегда обеспечивает необходимые темпы экономического развития. Кроме того, высокий уровень прибыли предприятия может достигаться при высоком уровне инвестиционного риска, генерирующего угрозу банкротства, т.е. если риск превысит определенный порог, то предприятие может разориться. Поэтому в рыночных условиях максимизация прибыли может выступать как одна из важнейших задач инвестиционной деятельности, но не как главная цель инвестиционного менеджмента.

2) С точки зрения теории устойчивого экономического роста главной целью инвестиционной деятельности является обеспечение финансового равновесия предприятия в процессе его развития обеспечивая длительное бескризисное развитие предприятия и поступательное расширение его хозяйственной деятельности в процессе инвестирования.

В качестве недостатка данного критерия отмечалось, что механизм реализации данной цели недостаточно связан с колебаниями конъюнктуры финансовых и товарных рынков. Современная экономическая теория в качестве главной цели инвестиционной деятельности предприятия выдвигает обеспечение максимизации рыночной стоимости предприятия. В этой цели получают отражение такие факторы, как доходность и риск, а также факторы времени.

В первую очередь, для того чтобы разработать инвестиционную стратегию и инвестировать, как это делают профессиональные институциональные инвесторы, необходимо определить предпочтения, а именно:

- Инвестиционные цели и горизонты.

Прежде всего, для того чтобы разработать инвестиционную стратегию, необходимо определить, с какой целью вы инвестируете (рост стоимости портфеля, финансирование сделки, вложение свободных средств по ставке выше банковского депозита и т.д.) Кроме того, вам необходимо определиться, на какой срок вы инвестируете.

- Чувствительность к риску.

Для разработки инвестиционной стратегии необходимо определиться с тем, какой уровень риска вы готовы на себя принять.

Так, если цели состоят в сохранении капитала в относительно краткосрочном периоде, то лучше сосредоточить его в облигациях. Если же сохранение капитала для вас менее важно, чем доход, то большую часть средств можно направить в акции и т.д.

После определения целей, горизонтов, требуемой доходности и чувствительности к риску можно приступать к определению долгосрочных соотношений между различными классами активов, которых необходимо придерживаться для выполнения долгосрочных целей.

Инвестирование в ценные бумаги

Диверсификация портфеля - это очень важный момент. Даже опытные инвесторы могут инвестировать слишком много денег в один класс активов или в одну бумагу - это делает их портфель крайне рискованным и зависимым всего лишь от одной бумаги. Однако любой риск, который вы берете на себя, должен компенсироваться соответствующей доходностью. Позиции, сосредоточенные в одной бумаге, очень редко приносят вам доход, сравнимый с уровнем риска.

После выяснения инвестиционных целей и определения соотношения между классами активов можно приступать к выбору отдельных бумаг внутри классов активов. Хотя это снова потребует некоторого времени, однако мы считаем, что как можно более глубокое понимание того, в какие бумаги и каких компаний вы инвестируете, позволит вам снизить риски и увеличить доходность инвестиций в долгосрочном периоде.

Однако составление сбалансированного инвестиционного портфеля - это всего лишь первый шаг в осуществлении профессионального подхода к инвестированию. Здесь также нужно с регулярной периодичностью (например, раз в квартал или раз в полгода) пересматривать свой портфель. Регулярный пересмотр портфеля позволяет быть уверенным, что инвестиционная стратегия продолжает служить выполнению инвестиционных целей.

Существует несколько основных причин, по которым нужно периодически пересматривать портфель:

- Изменение рыночной ситуации.

Поскольку с течением времени одни секторы и бумаги начинают обгонять в росте другие, структура портфеля может отклониться от целевой. Например, вложения в акции могли существенно вырасти в вашем портфеле и стали занимать непропорционально большую долю портфеля (60% вместо 40%, например). Поэтому портфель нужно снова ребалансировать - приводить в тот вид, который был определен как оптимальный.

Если ребалансировку портфеля не производить, то он может стать слишком рискованным или, наоборот, слишком низкодоходным, что уже не будет соответствовать инвестиционным целям.

Конечно, это может выглядеть противоречащим логике, когда в результате ребалансировки портфеля вы вынуждены сокращать, например, быстрорастущие акции, которые обеспечили вам основной доход в прошлом, и перекладываться в менее доходные облигации. Однако при этом необходимо учитывать несколько довольно важных, концептуальных вещей.

Во-первых, доходность, полученная в прошлом по какому-либо инструменту или классу активов, никаким образом не является основанием для того, чтобы получать такую же доходность в будущем. Иначе есть опасность того, что вы будете покупать вблизи максимумов и продавать вблизи минимумов.

Во-вторых, финансовые рынки в долгосрочной перспективе, как правило, цикличны, и, продавая сильно выросшие бумаги или класс активов, вы имеете возможность застраховать себя от их будущего вероятного падения. И наоборот: покупая сильно недооцененные рынком бумаги, отношение к которым негативно, вы имеете возможность поучаствовать в их вероятном будущем росте.

- Изменение инвестиционных целей.

Еще одна причина, по которой стоит регулярно пересматривать портфель, - это изменение инвестиционных целей. Например, вы решите избрать более рискованные классы активов, так как требуется получение более высокой доходности.

- Определение новых инвестиционных возможностей.

Необходимо также периодически пересматривать портфель, для того чтобы включать в него новые бумаги и секторы, которые, по вашему мнению, могут обгонять рынок в ближайшем будущем, и избавляться от бумаг, перспективы которых уже не так радужны. Это может позволить вам получать более высокий доход на инвестиции.

3. Функции инвестиционного менеджментаО приемах, с помощью которых можно привлечь инвесторов, написано немало статей, научных трудов и книг. В большинстве из них специалисты подробно исследуют финансовые показатели работы компании и рассчитывают различные коэффициенты. На основе последних они пытаются вывести магическую формулу, которая сделает компанию желанным объектом для инвестиций. Однако с помощью одной лишь теории этой цели не достигнуть. Полезную информацию нужно суметь правильно применить на практике.

Многочисленные схемы анализа инвестиционной привлекательности компаний сводятся, по сути, к определению всего нескольких показателей:

коэффициентов рентабельности, которые характеризуют эффективность работы фирмы и, косвенно, доходность инвестиций;

показателей финансовой устойчивости, описывающих структуру капитала;

коэффициентов ликвидности, которые показывают, способна ли компания рассчитаться по краткосрочным обязательствам;

структуры дебиторской и кредиторской задолженности;

износа основных средств, производительности труда;

позиции компании на рынке и ее конкурентных преимуществ;

структуры собственников.

На основе вычисленных коэффициентов, данных маркетинговых и статистических исследований аналитики составляют прогноз деятельности фирмы и подсчитывают ее "истинную стоимость". Для анализа часто используют сложные экономико-статистические методы и математическое моделирование. В результате специалисты обычно дают руководству фирмы лишь общие рекомендации. Например, они могут посоветовать повысить рентабельность компании, увеличить долю собственного капитала в валюте баланса, не допускать снижения коэффициентов ликвидности и т. д. Такие рекомендации весьма условны. К тому же их зачастую сложно или невозможно воплотить на практике.

Бессмысленно переносить абстрактную схему, набор формул на конкретную организацию. Так, компании, которые работают в сфере компьютерных технологий, или предприятия с высокой оборачиваемостью активов обычно имеют относительно высокий уровень привлеченного капитала. На этапе быстрого, динамичного роста коэффициенты ликвидности или другие показатели таких фирм могут оказаться хуже среднеотраслевых. Однако это вряд ли повлияет на оценку перспектив компании потенциальными инвесторами. Для последних может оказаться важнее, например, что продукция фирмы имеет прочные конкурентные преимущества, а ее менеджмент - четкую стратегию развития компании.

Чтобы оправдать свою деятельность, а также средства, выделенные на исследование, аналитики обычно разрабатывают три вида прогноза:

пессимистичный;

оптимистичный;

наиболее реалистичный.

Иногда эти сценарии кардинально отличаются друг от друга. Таким образом, любой прогноз с большой степенью вероятности может оказаться ошибочным.

Функции инвестиционного менеджмента:

1) функции общего характера (общеуправленческие):

- разработка инвестиционной стратегии предприятия. В этой связи формируется система целей и целевых показателей инвестиционной деятельности на среднесрочный и долгосрочный периоды, определяются приоритетные задачи, решаемые в ближайшей (краткосрочной) перспективе, разрабатывается план действий предприятия по основным формам инвестирования;

- создание организационных структур, обеспечивающих принятие и реализацию управленческих решений по всем направлениям инвестиционной деятельности предприятия;

- формирование эффективных информационных систем, обеспечивающих обоснование альтернативных вариантов инвестиционных решений;

- планирование инвестиционной деятельности предприятия по основным направлениям;

- анализ различных аспектов инвестиционной деятельности предприятия;

- разработка действенной системы стимулирования реализации управленческих решений в сфере информационной деятельности;

- осуществление эффективного контроля за реализацией принятых управленческих решений в сфере инвестиционной деятельности.

2) специфические функции:

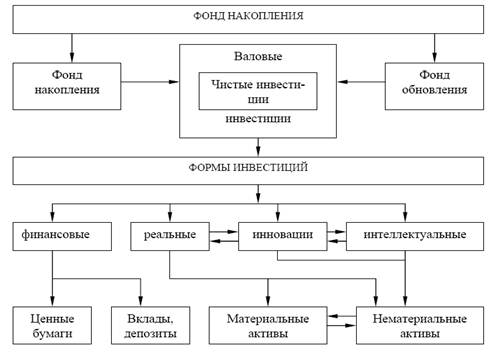

- управление реальными инвестициями, в том числе:

выявление потребности в обновлении действующих основных средств и нематериальных активов;

определение объема и структуры вновь формируемых капитальных активов;

оценка инвестиционной привлекательности отдельных инвестиционных проектов и выбор наиболее эффективного из них;

формирование инвестиционной программы и ее реализация.

- управление финансовыми инвестициями, в том числе:

определение целей финансового инвестирования;

оценка инвестиционных качеств отдельных финансовых инструментов и отбор наиболее эффективных из них;

формирование эффективного (оптимального) инвестиционного портфеля по критериям уровня доходности, риска и ликвидности;

своевременная реструктуризация данного портфеля;

- управление формированием инвестиционных ресурсов. В связи с этим прогнозируется общая потребность в инвестиционных ресурсах, необходимых для реализации выбранной стратегии по отдельным этапам ее осуществления. Определение возможности формирования ресурсов за счет собственных источников (чистой прибыли и амортизации). Исходя из ситуации на финансовом рынке, а, прежде всего, нормы ссудного процента, определяется целесообразность привлечения заемного капитала.

Заключение

Как вид деятельности инвестиционный менеджмент представляет собой строгую систему достаточно технологичных процедур, которые охватывают всю систему управления инвестиционными проектами. Эта система состоит из ряда тесно взаимосвязанных подсистем. Совокупность их функций и задач регламентируется в зависимости от уровня управления инвестиционной среды. И здесь инвестиционный менеджмент предусматривает решение отдельных задач и выполнение отдельных функций в сочетании с системой контроля, осуществляемого на всех этапах реализации.

Инвестиционный менеджмент во всех случаях представляет собой деятельность по планированию, организации, исследованию рынка, анализу и регулированию. На практике эти аспекты могут быть представлены в виде основного продукта инвестиционного процесса — завершенного «под золотой ключик» бизнесплана. Такой документ используется прежде всего для нужд кредитования и предоставляется, например, в банк на рассмотрение кредитному комитету как подтверждение экономической целесообразности инвестиционного проекта.

Список литературы

1. Федеральный закон от 25 февраля 1999 года № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений».

2. Воронцовский А.В. Инвестиции и финансирование: Методы оценки и обоснование. – СПб.: Издательство Санкт-петербургского университета, 1998. – 528с.

3. Крылов Э.И., Власова В.М., Журавкова И.В. Анализ эффективности инвестиционной и инновационной деятельности предприятия: Учеб. пособие. – М.: Финансы и статистика, 2003. - 608с.

4. Скворцов М. Секреты инвестиционной привлекательности // Консультант. – 2006. - № 13.

Практическая часть

Рассчитать показатели коммерческой эффективности инвестиционного проекта (чистый приведенный доход – NPV, внутренняя ставка доходности – IRR, индекс доходности – PI, дисконтный период окупаемости – PP), характеризующегося следующими потоками инвестиционных затрат (ИЗ) и инвестиционной прибыли (ИП) по годам расчетного периода (постнумерандо):

| Годы | 1 | 2 | 3 | 4 | 5 | 6 |

| ИЗ | 300 | 600 | - | - | - | - |

| ИП | - | - | 360 | 500 | 500 | 400 |

Стоимость капитала инвестора равна 8 %.

| № шага | ИЗ | ИП | Дисконтный множитель | ИЗ дисконти-рованные | Чистый доход | ЧПД (NPV) | ЧПД накоп-ленным итогом |

| 1 | 300 | - | 0,926 | 277,78 | -300 | -277,78 | -277,78 |

| 2 | 600 | - | 0,857 | 514,40 | -600 | -514,40 | -792,18 |

| 3 | - | 360 | 0,794 | 360 | 285,78 | -506,40 | |

| 4 | - | 500 | 0,735 | 500 | 367,51 | -138,89 | |

| 5 | - | 500 | 0,681 | 500 | 340,29 | 201,41 | |

| 6 | - | 400 | 0,630 | 400 | 252,07 | 453,47 | |

| Всего | 900 | 1760 | 792,18 | 860,00 |

NPV = 453,47.

IRR, вычисленная в Excel = 21 % (это больше 0,08, следовательно, проект эффективен).

PI = 98,09.

Дисконтный период окупаемости – накопленный ЧПД >0 на 5 шаге.

Похожие работы

... финансовые операции банка и за счет этого создается добавленная стоимость, обеспечивающая приращение капитала банка. Таблица 2 - Задачи банковского менеджмента Задачи Содержание задачи 1.Банковская политика 1. Выделение глобальной цели 1. Разработка комплекса программ и проектов, обеспечивающих достижение целей банка 2. Разработка методологии управления деятельности 3. ...

... , то есть системой управления данного предприятия, так и внешней средой, в том числе государством. Понятие, цели и задачи инновационного менеджмента Инновации связывают различные по характеру и способам управления области хозяйственной деятельности: науку, производство, инвестиции, реализацию продукции. Совершенствование стилей и приемов инновационного управления, быстрое и адекватное ...

... использования ресурсов ООО ТД «Риал». 2.2 Расчет чистого дисконтированного дохода Компания ООО ТД «Риал» предполагает занять нишу в сфере торгово-закупочной деятельности, прямых продаж IT-оборудования в корпоративный сектор. Для достижения конкурентных преимуществ предполагаются следующие особенности и отличия от других компаний данного сектора рынка: отсутствие традиционного офиса ...

... субъекта управленияявляются: 1) Кадры (подготовленный персонал); 2) Финансовые инструменты и методы; 3) Технические средства управления; 4) Информационное обеспечение. Цель финансового менеджмента. Целью финансового менеджмента является выработка определенных решений для достижения оптимальных конечных результатов и нахождения оптимального соотношения между краткосрочными и ...

0 комментариев