Содержание

1 Сущность понятия «экономическая эффективность»

2 Основные статьи затрат на персонал организации

3 Виды эффективности проектов совершенствования системы управления персоналом

4 Оценка экономической эффективности проектов совершенствования системы и технологии управления персоналом

5 Оценка экономических результатов совершенствования системы и технологии управления персоналом

6 Расчет затрат, связанных с совершенствованием системы и технологии управления персоналом

7 Социальная эффективность проектов совершенствования системы и технологии управления персоналом

8 Взаимосвязь экономической и социальной эффективности совершенствования системы и технологии управления персоналом

Приложение А - Основные расчетные формулы для стоимостной оценки экономических результатов мероприятий по совершенствованию системы и технологии управления

1 Сущность понятия «экономическая эффективность»

Экономическая эффективность — результативность экономической системы, выражающаяся в отношении полезных конечных результатов ее функционирования к затраченным ресурсам. Складывается как интегральный показатель эффективности на разных уровнях экономической системы, является итоговой характеристикой функционирования национальной экономики. Главным критерием социально-экономической эффективности является степень удовлетворения конечных потребностей общества и прежде всего, потребностей, связанных с развитием человеческой личности. Социально-экономической эффективностью обладает та экономическая система, которая в наибольшей степени обеспечивает удовлетворение многообразных потребностей людей: материальных, социальных, духовных, гарантирует высокий уровень и качество жизни. Основой такой эффективности служит оптимальное распределение имеющихся у общества ресурсов между отраслями, секторами и сферами национальной экономики.

Эффективность экономической системы зависит от эффективности производства, социальной сферы (систем образования, здравоохранения, культуры), эффективности государственного управления. Эффективность каждой из этих сфер определяется отношением полученных результатов к затратам и измеряется совокупностью количественных показателей. Для измерения эффективности производства используются показатели производительности труда, фондоотдачи, рентабельности, окупаемости и др. С их помощью сопоставляются различные варианты развития производства, решения его структурных проблем. Измерение эффективности социальной сферы требует использования особых качественных показателей развития каждой из отраслей этой сферы. Для государственной сферы необходимы специальные критерии соответствия затрат и результатов деятельности государства требованиям общества.

Экономически эффективным принято считать такой способ производства, при котором фирма не может увеличить выпуск продукции без увеличения расходов на ресурсы и одновременно не может обеспечить тот же объем выпуска, используя меньшее количество ресурсов одного типа и не увеличивая при этом затраты на другие ресурсы. Эффективность производства складывается из эффективности всех действующих предприятий. Эффективность предприятия характеризуется производством товара или услуги с наименьшими издержками. Она выражается в его способности производить максимальный объем продукции приемлемого качества с минимальными затратами и продавать эту продукцию с наименьшими издержками. Экономическая эффективность предприятия в отличие от его технической эффективности зависит от того, насколько его продукция соответствует требованиям рынка, запросам потребителей.

Одной из важных составляющих эффективности экономической системы является эффективность капитальных вложений. Она выражается отношением полученного эффекта к капитальным вложениям, вызвавшим этот эффект. Эффективность капитальных вложений измеряется набором показателей, в который входит общий эффект капитальных вложений, норма их доходности, срок окупаемости, сравнительная эффективность и др.

2 Основные статьи затрат на персонал организации

Затраты на персонал организации — интегральный показатель, который включает в себя расходы, связанные с привлечением, вознаграждением, стимулированием, использованием, развитием, социальным обеспечением, организацией труда и улучшением его условий, увольнением персонала.

Расходы на персонал в практике учета подразделяют на основные и дополнительные (табл. 1).

Таблица 1 Укрупненная классификация расходов на персонал

| Основные расходы | Дополнительные расходы | |

| На основании тарифов и законодательства | Социальные | |

| • Заработная плата сдельная и повременная (основные и вспомогательные рабочие). • Оклады штатных сотрудников (руководители, специа листы, другие служащие). • Выплаты внештатным сотрудникам. • Поощрительные выплаты. • Прочие выплаты | • Единый социальный налог (взнос). • Платежи (страховые взносы) по добровольному страхованию от несчастных случаев и т.п. • Оплата отпусков. • Оплата инвалидности, больничных листов. • Затраты по обеспечению безопасности и нормаль ных условий труда. • Затраты по обеспечению выполнения санитарно- гигиенических требований. • Оплата за обучение, повышение квалификации и переподготовку кадров. • Затраты на привлечение персонала (наем, отбор, увольнение). • Прочие расходы | • Оплата транспортных расходов. • Оплата жилищно-коммунальных услуг. • Оплата медико-оздоровительных услуг. • Оплата за питание. • Оплата спецодежды. • Производственный фонд социального обеспечения. • Прочие расходы |

В условиях действующей системы учета затрат на производство и оказание услуг в отечественных организациях осуществить оценку затрат на персонал весьма не просто, так как для этого следует произвести выборку данных из многочисленных форм бухгалтерской отчетности и других документов первичного учета. Часть затрат на персонал относится на себестоимость продукции, часть затрат осуществляется за счет прибыли организации.

В положении о составе затрат на производство и реализацию продукции, работ, услуг, включаемых в их себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, указываются основные статьи затрат на персонал организации:

· на оплату труда работников, занятых производством продукции, выполнением работ и оказанием услуг, включая премии рабочим и служащим за производственные результаты; стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством; компенсации, выплачиваемые в установленных законодательством размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста; на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности;

· на выплату авторских вознаграждений за изобретательскую и рационализаторскую деятельность;

· на обеспечение выполнения санитарно-гигиенических требований;

· на обеспечение безопасности и нормальных условий труда;

· на содержание работников аппарата управления организации и ее структурных подразделений, материально-техническое и транспортное обслуживание их деятельности, включая затраты на содержание служебного автомобильного транспорта и компенсацию за использование для служебных поездок личных автомобилей;

· на командировки, связанные с производственной деятельностью, включая расходы по оформлению заграничных паспортов и других выездных документов;

· на оплату услуг связи, вычислительных центров, а также услуг, осуществляемых сторонними организациями по управлению организацией, в тех случаях, когда штатным расписанием или должностными инструкциями не предусмотрено выполнение каких-либо функций управления производством;

· на оплату консультационных, информационных и аудиторских услуг;

· на подготовку и переподготовку кадров. На набор рабочей силы, включая оплату выпускникам средних профессионально-технических учреждений и молодым специалистам, окончившим высшее или среднее специальное учебное учреждение, проезда к месту работы, а также отпуска перед началом работы и т.д.

Единый социальный налог [взнос], зачисляемый в государственные внебюджетные фонды - пенсионный фонд, фонд социального страхования, фонды обязательного медицинского страхования, который направлен на мобилизацию средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь, в настоящее время заменяет собой страховые взносы, уплачиваемые во внебюджетные фонды.

3 Виды эффективности проектов совершенствования системы управления персоналомПроведение организационных изменений на предприятиях требует немалых дополнительных затрат на разработку и реализацию оргпроектов, которые не могут быть осуществлены без обоснования экономической и социальной эффективности. В противном случае руководство организацией может понести большие убытки, а ее коллектив ухудшить свое положение. Опыт показал, что изменения на предприятии не дают необходимого экономического эффекта, если одновременно с совершенствованием производственной системы не решаются вопросы рационализации системы управления производством и ее персоналом.

Однако вопросы экономического обоснования оргпроектов, направленных на развитие систем управления организацией и ее персоналом, еще не достигли необходимой степени проработки, что сдерживает решение ряда проблем повышения эффективности управления персоналом. Одна из причин такого положения — недостаточное освещение этих вопросов в экономической литературе.

Разработка и внедрение организационных проектов совершенствования системы и технологии управления персоналом требуют определенных инвестиций, поэтому при расчете экономической эффективности данных проектов следует пользоваться Методическими рекомендациями по оценке эффективности инвестиционных проектов[1]. Данный документ предусматривает три вида эффективности проектов:

1. коммерческую (финансовую) эффективность;

2. бюджетную эффективность;

3. народнохозяйственную экономическую эффективность.

Коммерческая эффективность проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных участников с учетом их вклада. При этом в качестве эффекта выступает поток реальных денег. В рамках каждого вида деятельности происходит приток Пi(t) и отток Оi(t) денежных средств. Обозначим разность между ними через Фi(t)

![]() (1)

(1)

где /' — номер вида деятельности (1, 2, 3,...).

Потоком реальных денег Фi(t) называется разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта (на каждом шаге расчета):

![]() (2)

(2)

Показатели бюджетной эффективности отражают влияние результатов осуществления проекта на доходы и расходы соответствующего (федерального, регионального или местного) бюджета. Основным показателем бюджетной эффективности, используемым для обоснования предусмотренных в проекте мер федеральной и региональной финансовой поддержки, является бюджетный эффект.

Бюджетный эффект (Bt) для t-гo шага осуществления проекта определяется как превышение доходов соответствующего бюджета (Д,) над расходами (Р,) в связи с осуществлением данного проекта:

![]() (3)

(3)

Показатели народнохозяйственной экономической эффективности отражают эффективность проекта с точки зрения интересов народного хозяйства в целом, а также для участвующих в осуществлении проекта регионов (субъектов Федерации), отраслей, организаций.

Для крупномасштабных (существенно затрагивающих интересы города, региона или всей России) проектов рекомендуется обязательно оценивать народнохозяйственную экономическую эффективность.

При расчетах показателей экономической эффективности на уровне народного хозяйства в состав результатов проекта включаются (в стоимостном выражении):

· конечные производственные результаты (выручка от реализации на внутреннем и внешнем рынках всей произведенной продукции, кроме продукции, потребляемой российскими организациями-участниками). Сюда же относится и выручка от продажи имущества и интеллектуальной собственности (лицензий на право использования изобретения, ноу-хау, программ для ЭВМ и т.п.), создаваемых участниками в ходе осуществления проекта;

· социальные и экологические результаты, рассчитанные исходя из совместного воздействия всех участников проекта на здоровье населения, социальную и экологическую обстановку в регионах;

· прямые финансовые результаты;

· кредиты и займы иностранных государств, банков и фирм, поступления от импортных пошлин и т.п.

Необходимо учитывать также косвенные финансовые результаты, обусловленные осуществлением проекта: изменение доходов сторонних организаций и граждан, рыночной стоимости земельных участков, зданий и иного имущества, а также затраты на консервацию или ликвидацию производственных мощностей, потери природных ресурсов и имущества от возможных аварий и других чрезвычайных ситуаций.

Социальные, экологические, политические и иные результаты, не поддающиеся стоимостной оценке, рассматриваются как дополнительные показатели народнохозяйственной эффективности и учитываются при принятии решения о реализации и (или) о государственной поддержке проектов.

В состав затрат проекта включаются предусмотренные в проекте и необходимые для его реализации текущие и единовременные затраты всех участников осуществления проекта, исчисленные без повторного счета одинаковых затрат одних участников в составе результатов других участников.

Поэтому в расчет не включаются:

· затраты организаций — потребителей некоторой продукции на приобретение ее у изготовителей — других участников проекта;

· амортизационные отчисления по основным средствам, созданным (построенным, изготовленным) одними участниками проекта и используемым другими участниками;

· все виды платежей российских организаций-участников в доход государственного бюджета, в том числе налоговые платежи. Штрафы и санкции за невыполнение экологических нормативов и санитарных норм учитываются в составе народнохозяйственных затрат только в том случае, если экологические последствия нарушений норм не выделены особо в составе экологических результатов проекта и не включены в состав результатов проекта в стоимостном выражении;

· проценты по кредитам Центрального банка РФ, его агентов и коммерческих банков, включенных в число участников реализации инвестиционного проекта;

· затраты иностранных участников.

Основные средства, временно используемые участником при осуществлении организационного проекта, учитываются в расчете одним из следующих способов:

· остаточная стоимость основных средств на момент начала их привлечения включается в единовременные затраты; на момент прекращения единовременные затраты уменьшаются на величину (новой) остаточной стоимости этих средств;

· арендная плата за указанные основные средства за время их использования включается в состав текущих затрат.

При расчетах показателей экономической эффективности на уровне региона (отрасли) в состав результатов проекта включаются:

· региональные (отраслевые) производственные результаты;

· выручка от реализации продукции, произведенной участниками проекта, организациями региона (отрасли), за вычетом потребляемой этими же или другими участниками проекта продукции организации региона (отрасли);

· социальные и экологические результаты, полученные в регионе (в организациях отрасли);

· косвенные финансовые результаты, получаемые предприятиями и населением региона (организациями отрасли).

В состав затрат при этом включаются только затраты организаций — участников проекта, относящихся к соответствующему региону (отрасли), также без повторного счета одинаковых затрат и без учета затрат одних участников в составе результатов других участников.

При расчетах показателей экономической эффективности на уровне организации в состав результатов проекта включаются:

· производственные результаты;

· выручка от реализации произведенной продукции за вычетом израсходованной на собственные нужды;

· социальные результаты в части, относящейся к работникам организации и членам их семей.

В состав затрат при этом включаются только единовременные и текущие затраты организации без повторного счета (в частности, не допускается одновременный учет единовременных затрат на создание основных средств и текущих затрат на их амортизацию).

4 Оценка экономической эффективности проектов совершенствования системы и технологии управления персоналомЭкономическая эффективность управления организацией — многофакторное комплексное понятие. При оценке эффективности управления следует исходить из поставленных перед системой управления целей и результатов производства. Судить об эффективности управления нужно не только по эффективности системы управления, но и по эффективности производственной системы организации-производителя и организации, эксплуатирующей (использующей) изделие или услугу.

Поэтому экономический эффект от реализации проекта совершенствования управления организацией образуется в сфере управления, в сфере производства и в сфере эксплуатации продукции (услуги). Сказанное выше в полной мере относится к совершенствованию управления персоналом.

Экономический эффект в сфере управления достигается за счет снижения трудоемкости выполнения функций управления в результате избавления от излишних, несвойственных и дублируемых функций, связей, документации; излишних затрат в результате выбора наиболее экономичных способов выполнения функций; осуществления ряда функций с применением персональных компьютеров и других технических средств управления и т.п.

Экономический эффект в сфере производства образуется за счет уменьшения простоев в производстве, непроизводительных расходов, снижения сверхурочных часов работы, устранения сверхнормативных запасов материальных ресурсов, снижения себестоимости продукции (услуг), повышения производительности труда, качества продукции (услуг) и т.п.

Экономический эффект в сфере эксплуатации продукции (услуг) образуется за счет уменьшения текущих издержек по использованию продукции (например, удельных расходов на ремонт, расходование горючего) и т.п.

При оценке экономической эффективности проекта совершенствования системы и технологии управления персоналом (принятии решения об экономической целесообразности осуществления проекта, выборе лучшего варианта) могут быть использованы следующие обобщающие показатели.

1. Чистый дисконтированный доход (ЧДД) Net present value, общепринятое сокращение — NPV, определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу (начальному году расчетного периода), или это превышение интегральных результатов над интегральными затратами.

Рассчитывается чистый дисконтированный доход по формуле

![]() , (4)

, (4)

где R(t) – результаты, достигаемые на t-ом шаге расчета, руб.;

S(t) – затраты на t-ом шаге расчета, руб.;

Т – горизонт расчета, лет;

Е – норма дисконта, доли единицы.

Норма дисконта – это приемлемая для инвестора норма дохода (прибыли) на рубль авансированного капитала по альтернативному безопасному способу вложения.

Для определения чистого дисконтированного дохода следует обосновать норму дисконта. При этом следует учитывать следующие факторы:

- уровень инфляции;

- процент по депозитам банков;

- среднюю доходность ликвидных ценных бумаг;

- субъективные оценки инвестора, основанные на его знаниях и опыте работы;

- цену капитала, если финансирование инвестиционного проекта осуществляется из нескольких источников.

Дисконтирование по цене капитала осуществляется в случаях, если используются разные источники финансирования инвестиционного проекта, например, собственные и заемные средства инвестора, имеющие различную доходность.

Цена капитала СС – это доход на рубль авансированного капитала, определяемая как средневзвешенная арифметическая величина с учетом доходности каждого источника финансирования инвестиционного проекта.

Логика критерия чистого дисконтированного дохода такова:

1. Если ЧДД < 0, то проект убыточен.

2. Если ЧДД = 0, то это не прибыльный и не убыточный инвестиционный проект. В случае его принятия благосостояние организации не изменится, но в то же время объемы производства возрастут, компания увеличится в масштабах.

3. Если ЧДД >0, то это прибыльный инвестиционный проект.

При оценке альтернативных вариантов лучшим будет тот инвестиционный проект, чистый дисконтированный доход которого больше.

В качестве начального года расчетного периода принимается год начала финансирования проекта совершенствования системы и технологии управления персоналом, включая проведение научных исследований. Конечный год расчетного периода определяется моментом завершения всего жизненного цикла мероприятий по совершенствованию системы и технологии управления персоналом, включающего разработку, внедрение, а также использование результатов осуществления мероприятий на практике. Конечный год расчетного периода может определяться плановыми или нормативными сроками.

Интегральный экономический эффект от совершенствования системы и технологии управления персоналом складывается из трех составляющих, поэтому формулу расчета Эинт можно написать в виде:

![]()

где Эу1 — экономический эффект в сфере управления; Эу2 — экономический эффект в сфере производства; Эу3 — экономический эффект в сфере эксплуатации продукции; ![]() — предпроизводственные затраты в t-м году расчетного периода.

— предпроизводственные затраты в t-м году расчетного периода.

где Pyt — экономические результаты — экономия текущих расходов на управление в t-u году расчетного периода в результате осуществления мероприятий; Ку — затраты — капитальные вложения в управление, связанные с внедрением мероприятий в t-u году расчетного периода.

где Р, — экономические результаты — экономия текущих расходов на производство в t-u году расчетного периода в результате осуществления мероприятий; К , — затраты — капитальные вложения в производство, связанные с внедрением мероприятий в t-м году расчетного периода.

где Рy2t — экономические результаты — экономия текущих расходов при использовании продукции после осуществления мероприятий (без учета амортизационных отчислений на реновацию) в t-u году расчетного периода; К,, — затраты — капитальные вложения при использовании этой продукции в t-u году расчетного периода.

2. Индекс доходности (ИД) Данный показатель отражает эффективность сравниваемых инвестиционных проектов, которые различаются величиной затрат и потока ми доходов.

Индекс доходности проекта (ИД) рассчитывается как отношение приведенного дохода по проекту к величине приведенных затрат (инвестиций):

ИД = ПД / ПЗ

По экономическому содержанию индекс доходности проекта показывает величину прироста активов на единицу инвестиций. Если индекс больше единицы, то инвестиционный проект имеет положительное значение чистой текущей стоимости доходов. Отбирается проект с максимальным индексом доходности инвестированного капитала.

Преимущества показателя заключаются в том, что он является относительным и отражает эффективность единицы инвестиций. Кроме того, в условиях ограниченности ресурсов этот показатель позволяет сформировать наиболее эффективный инвестиционный портфель. Основным недостатком является зависимость результатов расчета от ставки дисконта.

3. Внутренняя норма доходности (рентабельности) (ВНД) или IRR (англ. internal rate of return) - наиболее популярный недисконтный метод оценки эффективности инвестиций, основанный на вычислении внутренней нормы доходности инвестиционного проекта.

Внутренняя норма доходности называется так потому, что она полностью определяется внутренними (эндогенными) свойствами проекта, без использования внешних (экзогенных) параметров, таких, как заданная ставка дисконтирования.

Данный показатель наиболее полно отражает абсолютную оценку доходности конкретного предпринимательского проекта. Его суть заключается в том, что внутренняя норма доходности характеризует величину чистой прибыли (чистого валового дохода), приходящуюся на единицу инвестиционных вложений, получаемой инвестором в каждом временном интервале жизненного цикла проекта.

Пример. Допустим, предприниматель вкладывает в проект 100 ед. затрат. Через полгода он возвращает свои деньги с добавлением к ним 25 ед. дохода. Следовательно, доходность проекта составила 25% за 6 месяцев, или 50% годовых. Рассмотрим более сложный пример. Представим, что проект рассчитан на два временных интервала общей продолжительностью один год. Предприниматель вкладывает в проект 200 тыс. руб. Через полгода он получает 141,42 тыс. руб., а в конце года, завершая проект, — еще 200 тыс. руб. Тогда внутренняя норма доходности составит 41,42% за каждый временной интервал, или около 83% годовых. В приведенных примерах весь расчет инвестора осуществлялся за один и за два временных интервала. На практике жизненный цикл проекта часто включает множество временных интервалов, вследствие чего расчеты эффективности и определение внутренней нормы доходности представляют сложную систему расчетов.

Применение данного метода сводится к последовательной итерации (повторения) нахождения дисконтирующего множителя, пока не будет обеспечено равенство NPV = 0.

Выбираются два значения коэффициента дисконтирования, при которых функция NPV меняет свой знак, и используют формулу:

IRR = i1 + NPV(i1) / [NPV(i1) - NPV(i2)] • (i2 - i1)

Инвестор сравнивает полученное значение IRR со ставкой привлеченных финансовых ресурсов (CC – Cost of Capital):

если IRR > CC, то проект можно принять;

если IRR < СС, проект отвергается;

IRR = СС проект имеет нулевую прибыль.

Пример. Рассчитать внутреннюю ставку доходности по проекту, где затраты составляют 1200 тыс. руб., а доходы 50; 200; 450; 500 и 600 тыс. руб.

Решение:

Расчет по ставке 5%:

NPV = 47619 + 181406 + 388767 + 411351 + 470116 - 1200000 = 299259.

Поскольку NPV > 0, то новая ставка дисконтирования должна быть больше 5%.

Расчет по ставке 15%:

NPV = 43478 + 151229 + 295882 + 285877 + 298306 - 1200000 = -125228.

Вычисляем внутреннюю ставку доходности:

IRR = 5 + [299259 / [299259 - (-125228)]] • (15 - 5) = 12,05.

Внутренняя норма доходности проекта равна 12,05%.

4.Срок окупаемости (Ток) — (payback period) называется продолжительность периода от начального момента до момента окупаемости. Начальным моментом обычно является начало первого шага или начало операционной деятельности. Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого кумулятивные текущие чистые денежные поступления NV (k) становятся и в дальнейшем остаются неотрицательными.

Метод расчета срока окупаемости РР состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Если сформулировать суть этого метода более точно, то он предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравнивается с суммой первоначальных инвестиций.

Формула расчета срока окупаемости имеет вид

где РР - срок окупаемости инвестиций (лет); Ко - первоначальные инвестиции; CFcг - среднегодовая стоимость денежных поступлений от реализации инвестиционного проекта.

Простой срок окупаемости является широко используемым показателем для оценки того, возместятся ли первоначальные инвестиции в течение срока их экономического жизненного цикла инвестиционного проекта.

5.Рентабельность инвестиций (Ри)

Коэффициент рентабельности инвестиций (Return On Investment, ROI) - финансовый показатель, характеризующий доходность инвестиционных вложений. ROI представляет собой обобщенную формулу анализа прибыльности произвольных инвестиций в активы. Он рассчитывается следующим образом:

![]()

где: Прибыль - доходы, полученные за время владения активом;

Цена приобретения - цена, по которой был приобретен актив;

Цена продажи - цена, по которой был продан (или может быть продан) актив по окончании срока владения.

При анализе финансовой отчетности компаний термином ROI часто называют либо группу финансовых показателей, характеризующих рентабельность различных составляющих капитала, либо показатель рентабельности инвестированного капитала (ROIC).

5 Оценка экономических результатов совершенствования системы и технологии управления персоналомРасчету экономических результатов в сфере управления должен предшествовать анализ состояния следующих подсистем системы управления персоналом: линейного руководства, планирования и маркетинга персонала, найма и учета персонала, трудовых отношений, условий труда, развития персонала, мотивации и стимулирования персонала, социального развития, развития оргструктур управления, правового обеспечения управления персоналом, информационного обеспечения управления персоналом организации. Анализ каждой из этих подсистем следует осуществлять в разрезе следующих элементов: функции управления, оргструктура управления, кадры управления, технические средства управления, информация, методы организации управления, технология управления, решения.

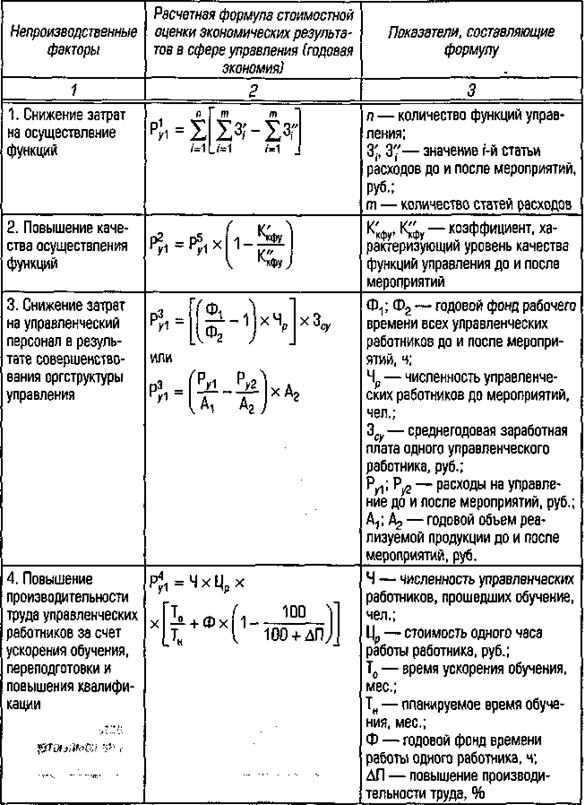

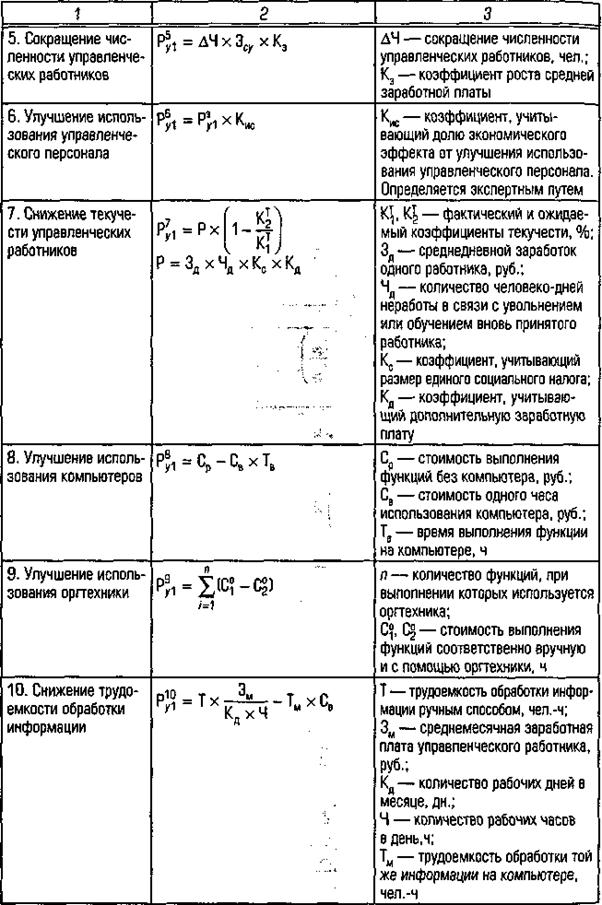

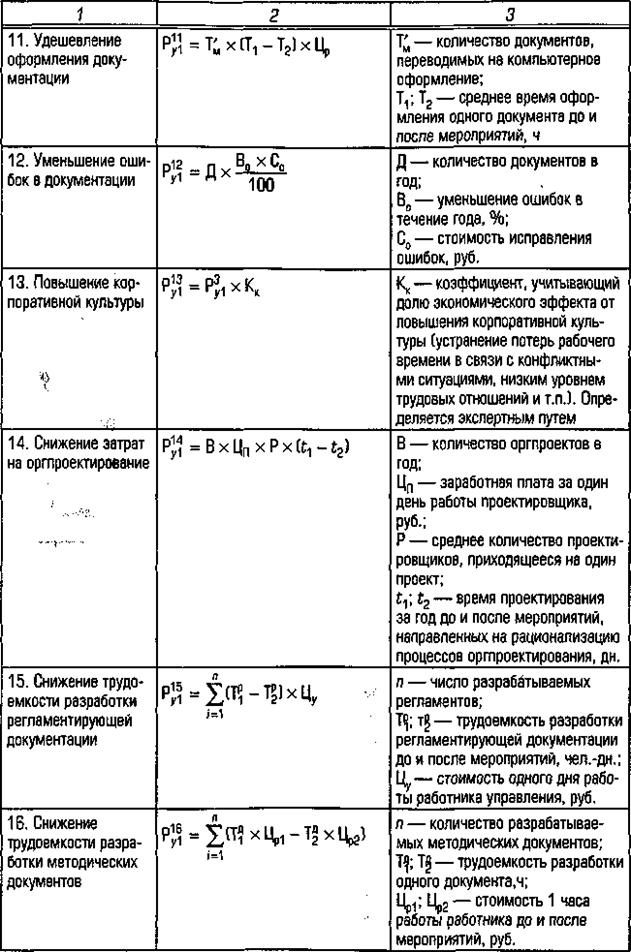

Такой анализ позволяет определить состояние отдельных подсистем и их элементов, вскрыть резервы по совершенствовованию их функционирования, разработать проектные мероприятия и собрать необходимые данные для расчета экономических результатов и затрат, связанных с реализацией проекта по формулам, приведенным в приложении А. Расчет экономических результатов следует начинать с определения тех непроизводственных факторов, действие которых благоприятно влияет на эффективность управления персоналом в связи с осуществлением того или иного мероприятия по совершенствованию функционирования той или иной подсистемы системы управления персоналом организации.

Расчету экономических результатов в сферах производства и эксплуатации продукции должен предшествовать анализ состояния производства и эксплуатации продукции по следующим элементам производственной системы: производственные функции, организационная структура производства, кадры производства, средства труда, предметы труда, методы организации производства, технология производства, продукция (услуги).

6 Расчет затрат, связанных с совершенствованием системы и технологии управления персоналомЗатраты на совершенствование системы и технологии управления персоналом подразделяются на единовременные и текущие. Зачастую эти затраты значительны, поэтому их необходимо учитывать при оценке экономической эффективности совершенствования системы и технологии управления персоналом организации.

Единовременные затраты на совершенствование управления персоналом (Kу) включают составляющие:

Ку1 — предпроизводственные затраты;

Ку2 — капитальные вложения в управление, связанные с внедрением мероприятий;

Ку3 — сопутствующие капитальные вложения в производство, вызванные осуществлением мероприятий;

Ку4 — сопутствующие капитальные вложения при использовании продукции, произведенной после осуществления мероприятий, и равны

![]()

Предпроизводственные затраты (Ку1) состоят из затрат на научно-исследовательские работы, разработку и внедрение мероприятий по совершенствованию управления персоналом. Размер этих затрат определяется по сметной стоимости работ, если они выполняются по договору сторонними организациями. Если работы организация выполняет силами своих работников, то затраты следует определять по формуле

![]()

где 3i — месячный оклад i-го работника, занятого разработкой оргпроекта, руб.; Мi- — количество месяцев работы в году i-го работника, занятого разработкой оргпроекта; n — количество работников, занятых разработкой оргпроекта; Кд — коэффициент, учитывающий дополнительную заработную плату; Кс - коэффициент, учитывающий размер единого социального налога; Зр — другие расходы, связанные с разработкой и внедрением оргпроекта (расходы на командировки, служебные разъезды, канцелярские, типографические, почтово-телеграфные и телефонные расходы, расходы по использованию компьютеров и оргтехники при разработке оргпроекта, расходы на повышение квалификации разработчиков оргпроекта и т.п.).

Предпроизводственные затраты можно рассчитать отдельно для каждого этапа разработки оргпроекта: разработка технико-экономического обоснования, разработка задания на оргпроектирование, разработка организационного общего проекта, разработка организационного рабочего проекта, внедрение оргпроекта, так как трудоемкость работ на разных этапах значительно отличается. Структура затрат на разработку и внедрение оргпроекта системы управления персоналом представлена в табл. 2.

Таблица 2 - Структура затрат на разработку и внедрение оргпроекта системы управления персоналом

| Этап разработки оргпроекта | Удельный вес затрат, % к итогу |

| Технико-экономическое обоснование | 10 |

| Задание на оргпроектирование | 15 |

| Организационный общий проект | 20 |

| Организационный рабочий проект | 30 |

| Внедрение | 25 |

| Весь проект | 100 |

Такая группировка затрат нужна для обоснованного использования в расчетах эффективности лага времени, различных источников финансирования текущих затрат, кредитования, средств специальных фондов организации.

Капитальные вложения в управление, связанные с внедрением мероприятий (Кy2), определяются по формуле

![]()

где Кт.с.у. — затраты на приобретение вычислительной техники, периферийных устройств, средств связи, вспомогательного оборудования, оргтехники (определяются по прейскурантным ценам)

Кт.м.н — затраты на транспортировку, монтаж, наладку и пуск технических средств управления (применительно к компьютерам принимаются равными 10% их стоимости для укрупненных расчетов);

Ки — затраты на покупку производственно-хозяйственного инвентаря (определяются по прейскурантным ценам);

Кс.р.з — затраты на строительство и реконструкцию зданий, сооружений и помещений, связанных с мероприятиями по совершенствованию управления персоналом:

![]()

где С — стоимость 1 м3 здания, помещения, руб.; П — площадь здания, помещения, м2; Н — высота этажа здания, помещения, м;

Кп.к — затраты на переподготовку и повышение квалификации работников управления для работы в условиях после внедрения мероприятий. Включают затраты на создание материально-технической базы организации по повышению квалификации: сметную стоимость зданий, непосредственно предназначенных для занятий; сметную стоимость здания общежития и его основного оборудования; капитальные вложения в транспортные средства; средства на покупку инвентаря длительного пользования; стоимость вычислительной, организационной и контрольно-обучающей техники;

Ко.с — затраты на пополнение оборотных средств (приобретение новых бланков и других средств документального оформления и носителей информации, вспомогательных материалов для ЭВМ и других технических средств управления). Для укрупненных расчетов принимаются равными 5% от стоимости технических средств управления;

Кв — сумма реализации высвобожденных в результате внедрения оргпроекта технических средств управления.

Сопутствующие капитальные вложения в производство (Ку3), обусловленные мероприятиями по совершенствованию управления, включают затраты на приобретение или изготовление основных и оборотных фондов. Определяются по фактическим затратам на покупку или производство соответствующих фондов:

![]()

где Кзд — капитальные вложения в производственные здания; Кс — капитальные вложения в сооружения и передаточные устройства; Коб — капитальные вложения в машины, оборудование и транспортные средства; Ки — капитальные вложения в производственно-хозяйственный инвентарь; Косн — капитальные вложения в технологическую оснастку и инструмент; Ко — капитальные вложения в оборотные фонды; Кл — сумма реализации высвобождаемых в результате внедрения мероприятий производственных фондов.

![]()

где Ки — капитальные вложения при использовании этой продукции; Кил, — сумма реализации высвобождаемых производственных фондов при использовании этой продукции.

7 Социальная эффективность проектов совершенствования системы и технологии управления персоналом

Социальная эффективность проявляется в возможности достижения позитивных, а также избежания отрицательных с социальной точки зрения изменений в организации.

К числу позитивных изменений можно отнести следующее:

· обеспечение персоналу надлежащего уровня и качества жизни (благоприятные условия труда, достойная заработная плата, необходимые социальные услуги и пр.);

· создание условий для реализации и развития индивидуальных способностей работников;

· достижение степени свободы и самостоятельности (возможность принимать решения, определять методику выполнения заданий, устанавливать график и интенсивность работы и пр.);

· создание благоприятного социально-психологического климата (возможности для коммуникации, информированность, относительная бесконфликтность отношений с руководством и коллегами и пр.).

К числу предотвращенных отрицательных изменений можно отнести:

• ущерб, наносимый здоровью персонала неблагоприятными условиями труда (профессиональные заболевания, несчастные случаи на работе и пр.);

• ущерб, наносимый личности (интеллектуальные и физические перегрузки и недогрузки, стрессовые ситуации и пр.).

Позитивные социальные последствия проектов совершенствования системы и технологии управления персоналом могут формироваться (и должны оцениваться) и за пределами организации (формирование благоприятного имиджа организации, создание новых рабочих мест и обеспечение стабильной занятости в регионе, обеспечение безопасности продукции для пользователей и природы и пр.).

Характеристику социальных результатов совершенствования системы и технологии управления персоналом представим в разрезе отдельных подсистем системы управления персоналом.

1. Подсистема планирования и маркетинга персонала:

· наиболее полное использование потенциала работников организации;

· обеспечение соответствия содержания труда индивидуальным способностям и интересам работников;

· снижение негативных последствий высвобождения работников;

· обеспечение стабильности персонала;

· формирование благоприятного имиджа организации. Подсистема найма и учета персонала:

· обеспечение найма персонала, способного быстро адаптироваться к организации;

· использование персонала в соответствии с индивидуальными интересами, способностями и возможностями;

· повышение обоснованности кадровых решений по перемещению персонала.

2. Подсистема условий труда:

· соблюдение требований психофизиологии, эргономики и технической эстетики;

· реализация требований стандартов охраны труда и техники безопасности и санитарно-гигиенических требований;

· повышение уровня гуманизации труда;

· уменьшение загрязнения окружающей среды, сохранение живой природы.

3. Подсистема трудовых отношений:

· своевременное выявление проблем в групповых и индивидуальных взаимоотношениях;

· соблюдение этических норм взаимоотношений;

· формирование организационной культуры;

· формирование механизмов координации работ по решению проблем социально-трудовых отношений.

4. Подсистема развития персонала:

· всесторонняя адаптация персонала к условиям работы в организации;

· повышение содержательности труда;

· развитие индивидуальных способностей работников;

· повышение профессионализма и конкурентоспособности персонала;

· обеспечение согласованности целей работников и администрации при управлении карьерой;

· овладение социокультурными нормами организации.

5.Подсистема мотивации и стимулирования персонала:

· обеспечение связи между результативностью и оплатой труда;

· создание условий для развития личности работника;

· формирование чувства причастности работника к делам организации;

· обеспечение условий для управления деловой карьерой;

· формирование системы служебно-профессионального продвижения персонала;

· формирование современной системы мотивации стимулирования труда.

· Подсистема социального развития:

· удовлетворение потребностей персонала;

· создание благоприятного социально-психологического климата;

· формирование механизма обратной связи с работниками исходя из их желания и нужд;

· создание возможностей для общения вне работы и участия в общественной жизни;

· улучшение условий быта работников. Подсистема развития оргструктур управления:

· развитие способности организации к перестройке своих структур в зависимости от изменения внешней среды;

· обеспечение условий для принятия руководящих решений с ясным и четким изложением целей и задач;

· четкое определение прав и обязанностей работников. 6. Подсистема правового обеспечения системы управления персоналом:

· соответствие кадровых решений требованиям трудового законодательства;

· повышение обоснованности кадровых решений;

· обеспечение правовой защиты работающих.

7. Подсистема информационного обеспечения системы управления персоналом:

· обеспечение подразделений и должностных лиц управления персоналом необходимой информацией;

· повышение качества, оперативности и обоснованности информации;

· обеспечение подразделений и должностных лиц персональными компьютерами и оргтехникой.

8 Взаимосвязь экономической и социальной эффективности совершенствования системы и технологии управления персоналомСледует обратить внимание на взаимосвязь экономической и социальной эффективности совершенствования системы и технологии управления персоналом, которая объясняется следующим.

С одной стороны, социальную эффективность в виде стимулов для персонала можно обеспечить только тогда, когда существование организации является устойчивым и она получает прибыль, позволяющую предоставить эти стимулы. С другой — экономической эффективности можно добиться только в том случае, если работники предоставят в распоряжение организации свою рабочую силу, что возможно при наличии у организации определенных социальных благ, а значит, и соответствующего уровня социальной эффективности.

Социальные результаты в ряде случаев поддаются стоимостной оценке (например, увеличение выпуска или повышение качества продукции вследствие более полной реализации трудового потенциала персонала; уменьшение ущерба от сокращения кадров вследствие роста удовлетворенности трудом; сокращение потребности в социальных льготах и компенсациях для нейтрализации или ослабления действия неблагоприятных условий труда и т.д.) и могут быть включены в состав экономических результатов совершенствования системы и технологии управления персоналом.

При комплексной оценке экономической и социальной эффективности проектов совершенствования системы и технологии управления персоналом возможны следующие подходы:

· экономическая эффективность рассматривается как главный показатель, а социальная эффективность — как ограничение, т.е. принимаются только те проекты, которые предусматривают мероприятия социального характера;

· рассчитывается интегральный обобщающий показатель экономической и социальной эффективности, но ввиду частой качественной несопоставимости целей такой расчет носит условный характер;

· вначале варианты решений разрабатываются и рассматриваются с позиций социальных целей независимо от экономических, а далее среди отобранных социально эффективных вариантов определяется экономически эффективный.

В тех случаях, когда социальные результаты не поддаются стоимостной оценке, достаточно охарактеризовать источники получения экономии или подробно описать те социальные последствия, которые ожидаются в результате осуществления проекта.

Приложение А - Основные расчетные формулы для стоимостной оценки экономических результатов мероприятий по совершенствованию системы и технологии управления

[1] Методические рекомендации по оценке эффективности инвестиционных проектов: (2-ая редакция) / официальное издание Минфина РФ.- М, 2000.

Похожие работы

... времени тратил на управление сотрудниками. 2. Философия управления персоналом Философия управления персоналом - философско-понятийное осмысление сущности управления персоналом, его возникновения, связи с другими науками и направлениями науки об управлении, осмысление лежащих в основе управления персоналом идей и целей. В частности, философия управления персоналом рассматривает процесс ...

... агентства. Такой малый процент связан возможно с достаточно высокой стоимостью услуг кадровых агентств. 3. Совершенствование системы подбора и отбора персонала ГП гостиницы «Арена» 3.1 Разработка рекомендаций по совершенствованию системы подбора персонала ГП гостиница «Арена» В процессе анализа было выявлено, что управлением персоналом на предприятии занимаются все уровни управления: ...

... с их помощью на различные процессы. Поэтому вопросы управления персоналом затрагивают все подсистемы организации, а деятельность системы управления персоналом распространяется на каждого работника. Построение системы управления персоналом преследует следующие цели и задачи: повышение эффективности деятельности системы управления персоналом и повышение конкурентоспособности организации вцелом; ...

... удостоверение установленной формы. 3. Предложения по повышению эффективности системы управления персоналом в службе ЭРТОС филиала «Аэронавигация Центральной Волги» ФГУП «Госкорпорация по ОрВД» Анализ существующей системы управления персоналом в службе ЭРТОС показал, что требуется совершенствование существующей системы оплаты труда, необходимо уделить внимание подготовке кадрового ...

0 комментариев