РЕФЕРАТ

Экономические методы управления персоналом

Оглавление

1. Характеристика экономических методов управления

2. Позитивные и негативные воздействия экономических методов

Список использованной литературы

1. Характеристика экономических методов управления

Экономические методы являются способом осуществления управляющих воздействий на персонал на основе использования экономических законов и категорий.

В советский период предметом регулирования экономическими методами считались централизованное планирование, хозяйственный расчет, заработная плата, т е имело место узкое толкование роли и места экономических методов, что ограничивало диапазон принимаемых решений и рычагов регулирования на уровне предприятия. Экономические методы должны базироваться на товарно-денежных отношениях рыночной экономики, что вызывает необходимость нового теоретического обоснования роли экономических методов.

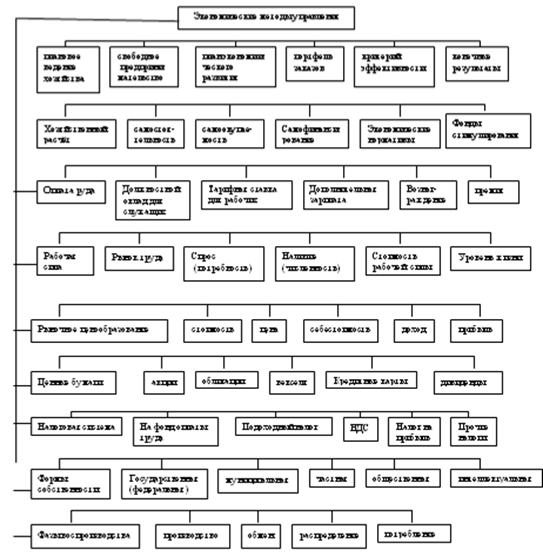

Путем совместного анализа экономических законов и категорий, товарно-денежных отношений и принципов рыночной экономики была разработана новая схема классификации экономических методов управления (рис. 1).

Плановое ведение хозяйства является главным законом функционирования любого предприятия (организации), которое имеет четко разработанные цели и стратегию их достижения. В рыночной экономике проявление экономических методов имеет иной характер, чем в административной экономике. Так, вместо централизованного планирования утверждается, что предприятие - свободный товаропроизводитель, который выступает на рынке равным партнером других предприятий в общественной кооперации труда, План экономического развития является основной формой обеспечения баланса между рыночным спросом на товар, необходимыми ресурсами и производством продукции и услуг. Государственный заказ трансформируется в портфель заказов предприятия с учетом спроса и предложения, в котором госзаказ уже не имеет доминирующего значения.

Для достижения поставленных целей необходимо четко определить критерии эффективности и конечные результаты производства в виде совокупности показателей, установленных в плане экономического развития. Таким образом, роль экономических методов заключается в увязке перечисленных выше категорий и мобилизации трудового коллектива на достижение конечных результатов.

Хозяйственный расчет является методом ведения хозяйства, основанным на соизмерении затрат предприятия на производство продукции с результатами хозяйственной деятельности (объем продаж, выручка), полном возмещении расходов на производство за счет полученных доходов, обеспечении рентабельности производства, экономном расходовании ресурсов и материальной заинтересованности работников в результатах труда. Он позволяет сочетать интересы предприятия с интересами подразделений и отдельных работников. Хозяйственный расчет основан на самостоятельности, когда предприятия (организации) являются юридическими лицами и выступают на рынке свободными товаропроизводителями продукции, работ и услуг. Самоокупаемость предприятия определяется отсутствием бюджетного финансирования и дотационности в покрытии убытков, т.е. оно полностью окупает свои затраты за счет доходов и в случае длительной убыточности объявляется банкротом. Самофинансирование является главным принципом расширенного воспроизводства, и развития предприятия за счет собственной прибыли.

Рис.1. Классификация элементов, регулируемых экономическими методами управления.

В отдельных случаях возможна реконструкция и расширение производства за счет кредитов банка, но они обязательно возвращаются за счет прибыли. В противном случае предприятие становится убыточным или уподобляется "финансовой пирамиде", т.е. берет кредиты и ссуды, которые никогда не сможет возвратить. Основу хозяйственного расчета составляют экономические нормативы, которые составляют базу планового ведения хозяйства, и калькуляции фактических затрат на производствопродукции. Фонды экономического стимулирования обеспечивают соблюдение экономических интересов предприятия, его подразделений и работников.

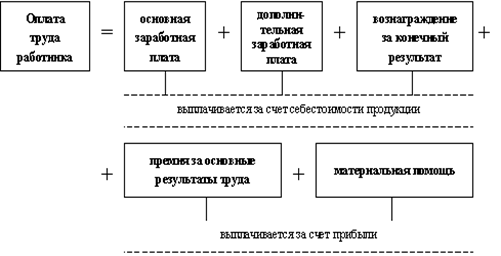

Оплата труда является основным мотивом трудовой деятельности и денежным измерителем стоимости рабочей силы. Она обеспечивает связь между результатами труда и его процессом и отражает количество и сложность труда работников различной квалификации. Устанавливая должностные оклады для служащих и тарифныеставки для рабочих, руководство предприятия определяет нормативную стоимость рабочей силы с учетом средних затрат труда при его нормальной продолжительности.

Дополнительная заработная плата позволяет учесть сложность и квалификацию труда, совмещение профессий, сверхнормативную работу, социальные гарантии предприятия в случае беременности или обучения сотрудников и др. Вознаграждение определяет индивидуальный вклад работников в конечные результаты производства в конкретные периоды времени. Премия напрямую связывает результаты труда каждого подразделения и работника с главным экономическим критерием предприятия - прибылью.

Руководитель предприятия может с помощью перечисленных выше пяти компонентов оплаты труда регулировать материальную заинтересованность работников с экономически возможными расходами на производство по статье "заработная плата", применять различные системы оплаты труда - сдельную или повременную, формировать материальные и духовные потребности работников и обеспечивать рост их жизненного уровня. Если руководитель чрезмерно жаден или расточительно щедр в оплате труда, то его перспективы не безоблачны, т.к. в первом случае работники "разбегутся", а во втором - доживут до разорения предприятия.

Рабочая сила является главным элементом любого трудового процесса, обеспечивающим переработку предметов труда с помощью средств труда в конечный продукт. Это всегда главная ценность любого предприятия или организации.

Рынок труда является неотъемлемой частью рыночной экономики и представляет собой совокупность экономических отношений, складывающихся в сфере обмена. Он является составной частью механизма формирования и изменения пропорций общественного воспроизводства, предопределяет распределение рабочей силы пропорционально структуре общественных потребностей и уровню материального производства, обеспечивает поддержание равновесия между спросом на труд и предложением рабочей силы, формирует резервы в сфере обращения и позволяет увязать экономические интересы субъектов трудовых отношений.

Субъектами трудовых отношений являются работодатель и наемный работник, а посредником между ними - государственные и коммерческие службы занятости. Они вырабатывают основы правовой регламентации отношений занятости, учитывают спрос и предложение рабочей силы и контролируют соблюдение законов. Представителями интересов тружеников и работодателей являются профсоюзы, забастовочные комитеты, ассоциации и др., которые осуществляют защиту интересов работодателей и наемных работников.

При организации рынка труда важным вопросом является развитие предпринимательства и занятости. Опыт зарубежных стран показывает, что развитие мелкого предпринимательства создает условия для хозяйственной активности и приспособляемости крупного производства к новым условиям, выдвигаемым научно-техническим прогрессом.

Рынок труда создает условия, обеспечивающие формирование личных доходов человека, рост трудовой активности и повышение дисциплины труда. Он устраняет старые методы регулирования заработной платы и уравниловку в доходах. Рынок труда оказывает влияние, как на работника, так и на собственников средств производства и существенно меняет поведение руководителей и специалистов.

Одной из составляющих рынка труда, наряду со спросом и предложением, является цена на рабочую силу. Оплачивая рабочую силу как дорогой товар, собственник стремится наиболее эффективно ее использовать. И здесь на первый план выступают экономические факторы, которые заставляют руководителей и организаторов производства уделять первостепенное внимание устранению простоев, потерь рабочего времени, обеспечению соответствующего уровня производства, труда и управления. Эффективное использование рабочей силы требует, чтобы этот дорогой товар находился в работоспособном состоянии. Следовательно, необходимо заниматься условиями труда и быта работников, постоянно развивать их способность к труду путём непрерывной системы подготовки и переподготовки кадров, повышения их квалификации. Всё это увеличивает цену на рабочую силу.

В настоящее время из-за низкой цены на рабочую силу нельзя говорить об оздоровлении труда, социальном прогрессе и ускорении научно-технического прогресса. Поэтому влияние рынка труда на повышение эффективности производства имеет первостепенное значение.

Важное значение имеют стоимость рабочей силы и уровень жизни. Стоимость рабочей силы является денежным мерилом оплаты труда и в рыночных условиях определяется путём спроса и предложения. Однако стоимость рабочей силы не может быть ниже прожиточного минимума, умноженного на число членов семьи работника; в противном случае происходит деградация трудящихся. Поэтому руководитель должен заботиться о неуклонном росте уровня жизни своих работников – главном факторе роста материальных и духовных потребностей.

Рыночное ценообразование является регулятором товарно-денежных отношений и важным экономическим инструментом в соизмерении доходов и расходов, цены и себестоимости продукции. Стоимость товара отражает общественно необходимые затраты труда на производство и определяется отношением валовой стоимости товаров, произведенных в государстве за год, к количеству товаров. Цена является денежным эквивалентом стоимости и формируется дважды: сначала путем калькулирования затрат (расчетная стоимость), а затем в результате рыночных отношений купли-продажи товара (продажная стоимость). Если цена завышена, то товар не продается, а если занижена, то приносит убытки предприятию. Как ее определить?

Ц = С + П,

где Ц - цена продукции;

С - себестоимость продукции;

П - прибыль.

Для формирования расчетной цены (Ц) сначала определяют себестоимость продукции на основе фактически произведенных затрат на ее производство:

С=М+А+3+0+Н,

где М - стоимость материалов;

А - амортизация основных средств;

3 - заработная плата;

О - обязательные отчисления (налоги на заработную плату);

Н - накладные расходы.

Расчет указанных статей затрат производится на основе экономических нормативов на стадии планирования или фактического отнесения произведенных расходов по статьям бухгалтерского учета. В условиях раннего рынка и монопольного производства товаров в отдельных регионах, фискальной налоговой системы некоторые руководители предприятий пытаются существенно завысить цены и решать свои проблемы за счёт потребителей. Так, отдельные предприятия калькулируют накладные расколы в размере 500-700% к основной заработной плате, списывают за счет отдельных видов товаров чрезмерные общезаводские расходы, что приводит к затовариванию складов, снижению объемов продаж и потери конкурентоспособности продукции.

Доход характеризует вновь созданную стоимость, т.е. денежный эквивалент живого труда, и включает заработную плату, налоги на заработную плату, большую часть накладных нарасходов и прибыль. Прибыль - главный итог эффективной деятельности предприятия, источник дальнейшего самофинансирования и роста жизненного уровня работников. Именно прибыль должна быть предметом постоянного внимания руководителя.

Ценные бумаги являются главным инструментом фондового рынка, неденежным эквивалентом имущественного права на собственность, реализация которого осуществляется путём их предъявления к оплате или продажи. Ценные бумаги – неотъемлемая часть развитого фондового рынка. До реформы экономики они не играли значительной роли в условиях государственной монополии и социалистического производства. Развитие рынка ценных бумаг началась с ваучерной приватизации государственной собственности, развития банковского бизнеса и фондового рынка.

Акция - Ак ценная бумага, свидетельствующая о внесении пая в акционерный капитал предприятия и дающая право на получение части прибыли в форме дивидендов. Вексель является ценной бумагой, долговым документом, отражающим денежное обязательство одного лица другому. Облигация - это ценная бумага, на предъявителя дающая право на получение годового дохода в виде фиксированного процента, а в случае продажи - получение денежной компенсации. Кредитные карты выступают в качестве заменителей денег и дают право их владельцу на покупку товаров и оплату услуг с помощью безналичных расчетов в пределах суммы денег на счету клиента. Безусловно, их удобство очевидно при наличии хорошей электронной связи, компьютеризации сервиса и банковской сферы. Дивиденды определяют долю прибыли на акции, которая может быть выплачена их собственнику исходя из результатов деятельности за год. Они выполняют несколько функций:

- связывают работника с результатами будущего труда;

- закрепляют право собственности и участие в прибылях;

- являются формой дополнительной оплаты труда на акционерных предприятиях.

Руководитель предприятия может использовать механизм ценных бумаг для достижения экономических интересов, роста благосостояния сотрудников и формирования корпоративных отношений. Надежды на будущие дивиденды и прирост собственности (пая) важны для меньшей части работников, прежде всего людей с предпринимательской жилкой и менеджеров. Только эти люди до определенного времени думают о капитализации прибыли и будущей стратегии. Остальная часть достаточно быстро охладевает к небольшим дивидендам и думает о продаже акций и вкладов для решения личных материальных проблем (автомобиль, квартира, мебель).

Налоговая система составляет важный экономический механизм пополнения казны государства путем взимания налогов с предприятий и граждан. Она задается государством, существует вне предприятия, оказывает непосредственное воздействие на персонал, но всегда оставляет руководителю поле для маневра даже в условиях фискальной системы налогообложения.

Наиболее крупный налог на фонд оплаты в виде обязательных отчислений в пенсионный, социальный и медицинский фонды составляет в настоящее время 26 % от фонда оплаты труда, хотя в начале 80-х гг. он составлял всего 7%. Эти отчисления обеспечивают социальные гарантии граждан (пенсии, стипендии, больничные листы и др.).

Подоходный налог начисляется в размере от 12 до 35% от заработной платы. В России невысокие ставки подоходного налога: в развитых странах (США, Великобритании, Бельгии, Испании, Швеции) его верхняя граница достигает 50%. Правда, величина годовой заработной платы, с которой взимаются предельные ставки налогов, характеризуй" уровень жизни богатого человека для России (более 100 000 долл. в год).

Налог на добавленную стоимость (НДС) начисляется на вновь созданную стоимость продукта в размере 20% каждый раз при совершении акта купли – продажи товара и затем по итогам месяца перечисляется в бюджет. Это один из главных источников федерального бюджета. Практика начисления НДС при каждой продаже товара весьма несовершенна и фактически при многократных коммерческих операциях приводит к существенному завышению цены, которое ложится на потребителя. Наиболее распространенный способ ухода от НДС в коммерческих структурах – работа с наличными деньгами («чёрным налогом») – весьма неудобен при крупных сделках и чреват крупными штрафами налоговой инспекции.

Налог на прибыль относится к числу наиболее важных налогов в развитой экономике, т.к. обеспечивает не покрытие текущих нужд бюджета, а финансирование инвестиций в экономику (новое капитальное строительство, вложения в науку и технику, развитие инфраструктуры городов и др.).

Формы собственности - важная экономическая категория, определяющая характер взаимоотношений внутри предприятия. Так, при государственной и муниципальной собственности единым хозяином имущества предприятия выступает государственный орган, а все работники, включая директора, относятся к наемному персоналу. Предположительно, на этих предприятиях работники наиболее отдалены от собственности и никогда не будут чувствовать себя хозяевами. Поэтому необходима система слежения со стороны контрольных органов, как за имуществом, так и за продукцией. Реальные злоупотребления (взятки) возникают при сдаче в аренду государственного имущества коммерческим структурам.

Частная собственность имеет всегда владельца в лице конкретного хозяина, акционеров или учредителей предприятия. Она более ориентирована на рациональное использование имущества, результатов труда и прибыли и во всех развитых государствах доминирует над другими формами собственности. Личная и частная собственность тождественны для работников, например, семейных предприятий, фермерских хозяйств. Задача руководителя частного предприятия (ООО, ЗАО, ОАО) заключается в том, чтобы правильно регулировать интересы отдельных групп, подразделений и работников в части долевого участия в прибыли и собственности тех, кто имеет личную заинтересованность и желает быть совладельцем; тех, кто предпочитает быть просто наемным работником и получать приличную заработную плату.

Интеллектуальная собственность распространяется на художественные произведения, авторские изобретения, программные продукты, произведения искусства, новые

технологии и способы обучения, научные методы и результаты исследований. Интеллектуальная собственность принадлежит конкретной личности или группе авторов и охраняется авторским правом.

Сохранение интеллектуальной собственности в России является до сих пор нерешённой проблемой на законодательном и моральном уровне. Применение несертифицированных программных продуктов, плагиат методических разработок и книг,

использование чужих технологий, копирование лицензионных видео - и аудиоматериалов – достаточно распространенное явление.

Фазы общественного воспроизводства составляют основу товарно-денежных отношений между людьми в процессе производства, обмена, распределения и потребления товаров. В схеме простого воспроизводства Т - Д - Т произведенный товар (Т) в сфере материального производства обменивается на деньги (Д), на которые закупаются сырье и материалы, орудия и средства труда, рабочая сила для производства нового товара (Т).

В схеме расширенного воспроизводства на полученные деньги от продажи товара (Д) закупаются материалы, рабочая сила и орудия труда и осуществляется производство товара с увеличенной стоимостью (Т), который затем продается на рынке по большей цене, и вырученные деньги (Д') используются для расширения производства Разница (Д1 - Д) является валовой прибылью товаропроизводителя и используется для увеличения объемов производства более качественного товара, а также для повышения жизненного уровня работников предприятия.

Производство выступает главной фазой кругооборота товара, т. к. именно там создается стоимость. Кризис экономики России объясняется тем, что административная система СССР фетишизировала роль производства ради производства и делала значительный перегиб в сторону производства средств производства, которые достигали 3/4 от общего его объема, в то время как производство предметов потребления находилось на уровне прожиточного минимума слаборазвитого государства. Психология производства товаров ради производства до сих пор главенствует на многих государственных, в т.ч. на оборонных крупных предприятиях, и привела к затовариванию и остановке таких предприятий, как "Москвич", КамАЗ, ВАЗ, ЗИЛ и др.

Обмен товаров в рыночной экономике реализует схему изменения формы товара из материальной в денежную (Т - Д) и подтверждает его денежную стоимость на рынке, т.е. товар нужен потребителю и он готов отдать за него деньги. Фаза кругооборота товара (Т - Д) осуществляется в сфере торгового (коммерческого) капитала с привлечением банковского капитала.

Распределение выступает в качестве фазы общественного производства, когда средства производства и рабочая сила направляются в конкретные отрасли экономики, а определенная часть национального дохода распределяется между социальными группами общества и нематериальными сферами экономики (национальная оборона, образование, наука, здравоохранение, социальное обеспечение и т.п.). Распределение в свою очередь активно воздействует на производство и обмен, ускоряя или замедляя процессы внутри данных фаз воспроизводства.

Фискальная налоговая система в итоге приводит к уменьшению сбора налогов, т.к. они уходят в теневую экономику, и, наоборот, государственная политика льготного налогообложения и кредитования товаропроизводителей приводит к оживлению национальной экономики, что подтверждает опыт послевоенной экономики Германии, Италии, Японии, Южной Кореи, Италии, Франции и др.

Потребление направлено на использование общественного продукта в процессе удовлетворения материальных и духовных потребностей и является заключительной фазой воспроизводства. Потребление бывает материальное и нематериальное, коллективное и индивидуальное. Потребление общественного продукта в рыночной экономике осуществляется пропорционально затраченному капиталу, а внутри предприятия по труду. В потребительском обществе главным является личное потребление граждан. Потребление активно воздействует на все фазы воспроизводства, особенно на производство и обмен товар.

2. Позитивные и негативные воздействия экономических методов

Экономические методы выступают в качестве различных способов воздействия руководителей на персонал для достижения поставленных целей. При позитивном использовании экономических методов конечный результат проявляется в хорошем качестве продукции и высокой прибыли. Наоборот, при неправильном использовании экономических законов, их игнорировании или пренебрежении ими можно ожидать низких или негативных результатов (убытки, затоваривание, неплатежи, забастовки, банкротство). В табл. 1 показаны варианты позитивного и негативного воздействия экономических методов управления на предприятии.

Таблица 1 -Позитивное и негативное воздействие экономических методов управления

| Позитивное воздействие | Негативное воздействие |

| 1. Плановое ведение хозяйства 1.1. Предприятие является свободным товаропроизводителем и действует на рынке на основе разработанной маркетинговой стратегии по перспективному плану 1.2. Разрабатывается план экономического развития на основе поставленных долгосрочных целей производится матричный расчет объемов производства и потребления ресурсов на основе экономических нормативов 1.3. Портфель заказов формируется заблаговременно, служит базой разработки плана экономического развития, производится оптимизация портфеля заказов по времени и стоимости 1.4.Критерии эффективности работы предприятия четко определены и ранжированы по важности (самый важный - прибыль); оптимизация планов ведется исходя из отобранных критериев эффективности 1.5. Конечные результаты производства четко определены (выручка, объем продаж, производительность, качество, себестоимость и т.п.). Они являются основой планирования, учета и анализа, мотивации и стимулирования труда, стабильны во времени и по уровням управления, о них знают рядовые сотрудники | 1. Бесплановое ведение хозяйства 1.1. Предприятие не является свободным товаропроизводителем, не имеет собственной маркетинговой стратегии, перспективный план отсутствует 1.2. План экономического развития не разрабатывается, увязка объемов производства и потребных ресурсов не производится, экономические нормативы отсутствуют 1.3. Портфель заказов формируется стихийно, не служит базой экономического планирования, оптимизация плана по экономическим критериям не производится 1.4. Критерии эффективности предприятия четко не определены. Прибыль не является' главным критерием. Оптимизация и оценка эффективности работы по критериям не ведутся 1.5. Конечные результаты производства четко не определены или размыты. Они не являются основой планирования, учета и анализа, мотивации и стимулирования труда, часто меняются во времени и по уровням управления, не доведены до рядовых сотрудников |

| 2. Развитие хозяйственного расчета 2.1. Децентрализованное планирование 2.2. Нормативный метод взаиморасчетов подразделений 23. Долевое участие подразделений в прибыли 2.4. Открытие лицевых счетов подразделений Утверждение положения о внутрихозяйственном хозрасчете | 2. Ликвидация хозяйственного расчета 2.1. Централизованное планирование 2.2. Общезаводская система учета расходов на производство 2.3. Отсутствие участия подразделений в прибыли 2.4. Ликвидация лицевых счетов подразделений 2.5. Отмена положения о внутрихозяйственном хозрасчете |

| 3. Рост заработной платы 3.1. Индексация заработной платы с учетом инфляции и увеличения объемов производства 3.2. Развитие форм дополнительной заработной платы с учетом условий труда и квалификации 3.3. Распределение вознаграждения за конечный результат по КТУ (КТВ) непосредственно в подразделениях 3.4. Наличие четкого положения об оплате труда персонала | 3. "Замораживание" заработной платы 3.1. Фиксированная заработная плата на минимальном уровне в отрасли 3.2. Выплата дополнительной заработной платы по минимуму в пределах КЗоТ 3.3. Централизованное распределение вознаграждений дирекцией предприятия 3.4. Отсутствие четкого положения труда персонала об оплате труда персонала |

| 4. Развитие системы премирования из прибыли 4.1. Премирование персонала из прибыли в виде процента к должностному окладу (тарифной ставке) или по КТУ 4.2. Распределение премии из прибыли по конечным результатам деятельности подразделений и внутри самого коллектива 4.3.Развитие выплат материальной помощи из прибыли с учетом личности работника и различных ситуаций 4.4. Наличие четкого положения о премировании | 4. Ликвидация системы премирования из прибыла 4.1. Эпизодическое премирование персонала из фонда оплаты труда без привязки к прибыли 4.2. Централизованное распределение премии пропорционально должностным окладам (тарифным ставкам) дирекцией предприятия 4.3. Прекращение выплат материальной помощи или ее оказание только в чрезвычайных обстоятельствах 4.4. Отсутствие (отмена) положения о премировании |

| 5. Поощрение роста материальных потребностей 5.1. Предоставление работникам беспроцентных ссуд на приобретение товаров длительного пользования 5.2. Обеспечение работников бесплатным или частично оплаченным жильем (общежитием) 5.3. Предоставление работникам бесплатной или минимально оплачиваемой социальной инфраструктуры (детские учреждения, оздоровительный комплекс, профилакторий, автостоянки и т. д.) | 5. Игнорирование роста материальных потребностей 5.1. Отсутствие ссуд или их предоставление под банковский процент 5.2. Отсутствие обеспечения жильем или продажа его по рыночным ценам 5.3. Ликвидация или отсутствие бесплатной социальной инфраструктуры для работников предприятия |

| 6. Развитие социального и медицинского обеспечения 6.1. Создание негосударственного пенсионного фонда или дополнительная выплата пенсии за счет предприятия 6.2. Страхование работников за счет предприятия 6.3. Обеспечение работников бесплатной или частично оплаченной фирменной одеждой и обувью, питанием, транспортом | 6. Игнорирование социального и медицинского обеспечения 6.1. Использование только пенсионного обеспечения 6.2. Ликвидация или отсутствие страхования работников за счет предприятия 6.3. Ликвидация или отсутствие обеспечения фирменной одеждой, питанием, транспортом |

Список использованной литературы

1. Егоршин А.П. Управление персоналом.- Н. Новгород: НИМБ,1999г. С.-484.

2. Управление в АПК / Ю.Б. Корорлёв, В.З. Мазлоев, А.В. Мефед и др. Колос, 2002г. С.-125

3. Управление АПК: Учебное пособие / под ред. В. В. Кузнецова, Москва, 2003г. С.- 80.

4. Попов Н.А., Федоренко В.Ф. Основы менеджмента в аграрном производстве, Москва, 2001г.С.- 107

Похожие работы

... бы хотелось представить её в виде таблицы для более четкого и краткого рассмотрения. Признаки методов управления Группы методов управления 1. Название методов управления Административные Экономические Социально- психологические 2. Субстанция методов Директива, дисциплина Оптимизация мотивов Психология, социология 3. Цель управления Выполнение законов, ...

... . Наоборот, при неправильном использовании экономических законов, их игнорировании или пренебрежении можно ожидать низких или негативных результатов. В качестве примера проявления экономических методов управления персоналом можно привести следующее: Ø Субсидирование персонала. Многие компании имеют субсидированные столовые и рестораны для своего персонала. Это может быть невозможно для ...

... стране, число работников кадровых служб по отношению к общему числу работников составило: а) + 0,3-0,8% б) - 1,0-1,2% в) - 1,5-2,0% г) - 2,0-2,5% д) - 0,1-0,3% 37. Основными структурными подразделениями по управлению персоналом организации являются: а) - отдел кадров б) - отдел кадров, отдел подготовки персонала в) - отдел ...

... наилучших экономических результатов деятельности предприятия и отрасли в целом. За все время работы РУП «МТЗ» его коллектив внес существенный вклад в развитие и совершенствование отрасли машиностроения Республики Беларусь. На протяжении всего 62-летнего периода работы на Минском тракторном заводе сложилась стройная система работы с кадрами. Подбор, расстановка и подготовка работников — это было ...

0 комментариев