Международная « Лига развития науки и образования » ( Россия )

Международная ассоциация развития науки,

образования и культуры России ( Италия )

« ИНСТИТУТ УПРАВЛЕНИЯ »

Волгоградский филиал

КОНТРОЛЬНАЯ РАБОТА

по дисциплине « Страховое дело »

тема « Организационная структура страховой компании »

Выполнила: студентка

гр. М 401-05

Кузнецова А. В.

Проверил преподаватель:

Телятникова В. С.

Волгоград – 2009 г.

ПЛАН:

I – Понятие страховой компании;

II- Структура страховой компании:

2.1. Организационные структуры по управлению;

2.2. Организационная структура по сферам деятельности

III – Оплата труда страховых работников;

I – Понятие страховой компании

В правовом отношении страховая компания представляет собой обособленную структуру любой общественно-правовой формы, предусмотренной законодательством, осуществляющую на ее территории страховую деятельность( заключении договоров страхования, формирование страховых резервов и фондов, инвестирование временно свободных денежных средств в доходные объекты, ценные бумаги, облигации, кредитование определенных сфер человеческой деятельности и т.д.). Предметом непосредственной деятельности страховых организаций не могут быть производственная, торгово- посредническая и банковская. Страховой организации свойственна экономическая обособленность от государственной экономической системы, что выражается в полной самостоятельности ее ресурсов и оборотных средств. С другими страховщиками страховые компании строят свои отношения на основе перестрахования и сострахования, при котором объект страхования может быть застрахован по одному договору совместно несколькими страховщиками.

В дореволюционной России имели место прогрессивные страховые структуры: акционерные, взаимные и земские. Через систему перестраховочных договоров страховые организации России были интегрированы в мировую систему. В послереволюционный период все эти структуры были ликвидированы и заменены государственной монопольной страховой структурой, отражающей методы административно – командной системы.

В странах с развитой рыночной экономикой с целью предотвращения монополизации страхового дела принято, чтобы в одной отрасли страхования действовало десять и более конкурентов0 причем доля крупнейшего из них не должна превышать 31% общего объема продаж страховых услуг, двух – не более44%, трех – 54 и четырех – 64%.Если такое соотношение нарушается, то государство вводит экономические санкции и ограничивает участие соответствующих страховщиков на страховом рынке.

II- Структура страховой компании

В условиях рыночной экономики страховые организации любых форм собственности определяют самостоятельно свою организационную структуру, порядок оплаты и стимулирования труда работников.

Тем не менее, в страховой деятельности используют две категории работников:

- квалифицированных штатных специалистов, осуществляющих управленческую, экономическую, консультационно- методическую и другую деятельность;

- нештатных работников, выполняющих аквизиционные (приобретение) и инкассаторские функции (сбор и выплата денег).

К штатным работникам относятся: президент страховой компании, вице – президент (экономист), генеральный директор, исполнительный директор (менеджер) главный бухгалтер, референты, эксперты, заведующие отделами по направлениям (видам страхования), инспектора, работники вычислительного центра, сотрудники отделов, обслуживающий персонал. Главной функциональной обязанностью штатных работников является обеспечение устойчивого функционирования страховой компании, высокой рентабельности, платежеспособности, конкурентоспособности.

К нештатным работникам относятся страховые агенты, брокеры (маклеры), представители ( посредники ) страховой компании, медицинские эксперты и т.д.

Основными функциональными обязанностями являются: проведение агитационной, пропагандистской работы среди организаций, фирм, АО и населения по вовлечению их в страхование, оформление вновь заключенных и возобновленных договоров, а также обеспечение контроля по своевременной уплате страховых взносов 9 платежей, премий) со стороны страхователей и производство страховых выплат со стороны страхователей и производство со стороны страховщиков при наступлении страховых случаев, т.е. главной задачей нештатных работников является продвижение страховых услуг от страховщика к страхователю.

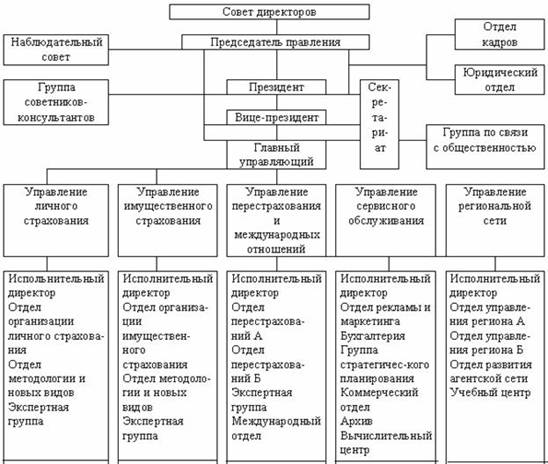

2.1. Организационные структуры по управлению

Страховые компании делятся на организационные структуры по управлению (менеджменту) и по сферам деятельности.

Наиболее широкое распространение в мире получила организационная структура по менеджменту « Руководство в соответствии с сотрудничеством », опирающаяся на такие принципы как:

1. Решения в страховой компании не принимаются односторонне, то есть сверху, одним лишь руководством;

2. Сотрудники страховой компании не только руководствуются распоряжениями начальства, но и имеют свои сферы деятельности в соответствии со своими полномочиями и компетенциями;

3. Ответственность не концентрируется на верхнем уровне управления организацией, она является частью компетенции других сотрудников по сферам деятельности.

4. Вышестоящая инстанция в организационной структуре страховой компании имеет право принимать те решения, которые нижестоящие инстанции не вправе принимать;

5. Ведущим принципом структуры менеджмента является делегирование полномочий и ответственности сверху до низу. Это означает, что каждому сотруднику предоставляется определенная сфера деятельности, в рамках которой он обязан действовать и принимать решения самостоятельно, а так же нести ответственность за принятые решения. Руководитель структурного подразделения не имеет права вмешиваться в сферу деятельности своих подчиненных, если не возникли серьезные проблемы, он должен главным образом осуществлять контроль за работой своих подчиненных.

При такой организационной структуре управления каждый сотрудник, независимо от того, на каком уроне он работает, отвечает только за то, что он сделал или не сделал в рамках своих полномочий. За ошибки сотрудника начальник отвечает лишь в тех случаях, когда он не выполнил свои обязанности руководителя, то есть если не достаточно тщательно подобрал сотрудников, не провел с сотрудниками соответствующего инструктажа, не проконтролировал действия своих сотрудников. Четкое разделение ответственности – за руководство и за действия – является важным фактором при определении, кто отвечает за ошибки. Анализ деятельности сотрудников на всех уровнях представляет собой учет интеллектуального потенциала страховой компании.

Функциями, которые должно выполнять высшее руководство страховой компании являются: определение общей цели страховой компании на данном этапе; разработка соответствующей стратегии и планирование работы страховой компании; разработка структуры менеджмента; разработка концепции маркетинга; определение финансовой политики, формирование сфер деятельности (личное страхование, имущественное страхование, страхование ответственности и т.д.); координация между собой сфер деятельности; решение кадровой и социальной политики.

2.2. Организационная структура по сферам деятельности

Организационная структура страховой компании по сферам деятельности означает, что функции страховой компании формируются вне зависимости от способностей сотрудников (их квалификации), а в соответствии с данной организационной структурой. При этом руководствуются следующим: во всех подразделениях и на всех уровнях имеются сотрудники, превосходящие по своим способностям уровни занимаемых ими положений и полномочий; вместе с ними есть и сотрудники, способности которых не соответствуют или частично соответствуют требованиям занимаемой должности.

III – Оплата труда страховых работников

Труд штатных работников страховых компаний оплачивается повременно в двух формах: прямая повременная и повременно – премиальная оплата.

Прямая повременная оплата производится согласно контракту и фактически отработанному времени.

За отдельные высокие показатели в работе (обеспечение прибыли, выполнение важных заданий руководства страховой компании, увеличение страхового портфеля и т.д.) штатные работники могут премироваться ( повременно – премиальная оплата ), причем без всяких ограничений, что существенно отличается от обычного премирования.

Штатные работники страховых компаний принимаются на работу по контракту.

Труд нештатных работников страховых компаний оплачивается сдельно в трех формах: прямая сдельная, сдельно – премиальная, сдельно – комиссионная оплата.

Прямая сдельная оплата труда производится в зависимости от нормативной расценки и объема выполненной работы.

Сдельно – премиальная форма оплаты труда производится за хорошую аквизиционную работу по увеличению страхового портфеля, организацию и поддержание на определенном уровне предупредительных мероприятий, обеспечивающих исключение страховых случаев, привлечение в компанию новых представителей, повторное или многократное перезаключение договоров и т.д.

Сдельно – комиссионная оплата труда производится в виде комиссионного вознаграждения за каждый заключенный договор в процентах от страховой суммы или от суммы поступивших страховых взносов. Как премии, так и комиссионные вознаграждения не ограничиваются предельными размерами и не облагаются налогом на прибыль, но в начале последующего года нештатный работник страховой компании обязан представить в налоговую инспекцию декларацию о доходах.

Нештатные работники страховых компаний принимаются на работу по трудовому соглашению или по контракту с испытательным сроком.

Список используемой литературы:

1. Гвозденко А.А. Страхование: учеб.- М.: ТК Велби, Изд-во Проспект, 2006.- 464с.;

2. Основы страховой деятельности: Учебник для ВУЗов/ Под ред. Т. А. Федоровой.- М.: Изд-во БЕК, 2002.-346 с.;

3. Введение в страхование. Учебник/ Под ред. В. В. Шахова.- М.: Финансы и статистика,2005. – 304 с.

Похожие работы

... и связано только с последствиями несчастного случая. Отличия в сроках страхования позволяют также назвать страхование жизни долгосрочным, а от несчастных случаев – краткосрочным. 2.3 Общая характеристика деятельности страховой компании Создана 13 марта 1992 года. Крупный универсальный страховщик с богатым опытом работы на страховом рынке. Бренд «МАКС» представлен во всех регионах России. ...

... программ с ведущими мировыми партнерами Swiss Re, Munih Re, Hanover Re, SOVAG и SCOR, обеспечивает надежную защиту в перестраховании. Частное акционерное общество «СТРАХОВАЯ КОМПАНИЯ «АЛЬФА СТРАХОВАНИЕ» – динамичная страховая компания Украины с универсальным портфелем услуг, который включает и комплексные программы защиты интересов бизнеса, и широкий спектр страховых продуктов для частных лиц. ...

... «О перевозках опасных грузов» ответственность субъектов перевозки опасных грузов подлежит обязательному страхованию. Перестраховочная защита ЗАО Финансовая группа «Страховые традиции» является важным аспектом деятельности компании и направлена: · на повышение надежности страхования; · на расширение возможностей страховщиков; · на качественный сервис, в основе которого - долгосрочное ...

... управления обеспечивает слаженную работу всех уровней управления, динамичное развитие компании. При достижении определенного предела, следует пересмотреть существующую функциональную организационную структуру, оценить ее эффективность и при необходимости внести соответствующие изменения – например, преобразовать в линейно-функциональную. Заключение Актуальность выбора эффективной структуры ...

0 комментариев