Содержание

Цели и задачи Центрального Банка РФ

Основные функции ЦБ РФ

Функция кредитно-денежного регулирования и банковского надзора ЦБ РФ

Операции ЦБ РФ

Цели и задачи Центрального Банка РФ

Большой экономический словарь даёт следующее определение центрального банка: "Государственное кредитное учреждение, наделённое правом выпуска банкнот, регулирования денежного обращения, кредита и валютного курса, хранения официального золотовалютного резерва. Является “банком банков", агентом правительства при обслуживании госбюджета".

Обеспечение устойчивости кредитно-денежной системы, стабильного функционирования её отдельных звеньев, и в первую очередь - коммерческих банков, является одной из главных задач Центрального Банка страны. Выполняя роль главного координирующего и регулирующего кредитного органа страны, он занимает особое место в кредитно-денежной системе.

Денежно-кредитная политика Банка России ориентирована на поддержание финансовой стабильности и формирование предпосылок, обеспечивающих устойчивость экономического роста страны. Банк России гибко реагирует на изменение реального спроса на деньги, способствует поддержанию растущей динамики экономики, снижению процентных ставок, инфляционных ожиданий и темпов инфляции. Это привело к некоторому укреплению реального валютного курса рубля и стабильности финансовых рынков.

Деятельность Банка России в области развития платежной системы направлена на повышение ее надежности и эффективности для обеспечения стабильности финансового сектора и экономики страны. С целью повышения информационной прозрачности в функционировании платежной системы Банком России была введена отчетность кредитных организаций и территориальных учреждений Банка по платежам, которая учитывала международный опыт, методологию и практику наблюдения за платежными системами.

Основными целями деятельности Банка России являются:

защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам;

развитие и укрепление банковской системы Российской Федерации; - обеспечение эффективного и бесперебойного функционирования системы расчетов.

Основными задачами ЦБР являются регулирование денежного обращения, проведение единой денежно кредитной политики, защита интересов вкладчиков, банков, надзор за деятельностью коммерческих банков и других кредитных учреждений, осуществление операций по внешнеэкономической деятельности. Получение прибыли не является целью деятельности Банка России.

Банк России выполняет следующие задачи:

во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную кредитно-денежную политику, направленную на защиту и обеспечение устойчивости рубля;

монопольно осуществляет эмиссию наличных денег и организует их обращение;

является кредитором последней инстанции для кредитных организаций, организует систему рефинансирования;

устанавливает правила осуществления расчетов в РФ;

устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы;

осуществляет государственную регистрацию кредитных организаций; выдает и отзывает лицензии кредитных организаций и организаций, занимающихся их аудитом;

осуществляет надзор за деятельностью кредитных организаций;

регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций, необходимых для выполнения основных задач Банка России;

осуществляет валютное регулирование, включая операции по покупке и продаже иностранной валюты; определяет порядок осуществления расчетов с иностранными государствами;

организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки в соответствии с законодательством Российской Федерации;

принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

в целях осуществления указанных функций проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений; публикует соответствующие материалы и статистические данные; Для реализации возложенных на него функций ЦБР участвует в разработке экономической политики Правительства Российской Федерации.

Основные функции ЦБ РФК основным функциям ЦБ РФ относятся:

монопольная эмиссия наличных денег и организация их обращения

функция финансового агента, банкира Правительства

финансирование кредитно-банковских институтов ("банк банков")

кредитно-денежное регулирование и банковский надзор

Остановимся подробно на каждой из функций.

1) Эмиссия банкнот и организация их обращения. За Банком России как представителем государства законодательно закреплено осуществление эмиссии наличных денег, организация их обращения и изъятия из обращения на территории Российской Федерации.

Совет директоров принимает решение о выпуске в обращение новых банкнот и монет и об изъятии старых, утверждает номиналы и образцы новых денежных знаков.

В целях организации наличного денежного обращения на территории Российской Федерации на Банк России возлагаются следующие функции: прогнозирование и организация производства, перевозка и хранение банкнот и монет, создание их резервных фондов; установление правил хранения, перевозки и инкассации наличных денег для кредитных организаций; установление признаков платежеспособности денежных знаков и порядка замены поврежденных банкнот и монет, а также их уничтожения; определение порядка ведения кассовых операций.

2) Функция финансового агента, банкира Правительства. Являясь по своему статусу финансовым агентом Правительства, ЦБ осуществляет операции по размещению и погашению государственного долга, кассовому исполнению бюджета, ведению текущих счетов Правительства, надзору за хранением, выпуском и изъятием из обращения монет и казначейских билетов, а также переводу валютных средств при осуществлении расчетов правительства с другими странами.

Важная роль ЦБ в решении таких проблем, как предоставление кредитов на покрытие государственных расходов и дефицита государственного бюджета, соответствует его функции кредитора государства. Основная форма государственных заимствований, используемых на цели финансирования государственных расходов и государственного бюджета - государственные займы.

Государственные займы используются для покрытия бюджетных дефицитов государства посредством аккумуляции временно свободных денежных средств физических и юридических лиц. Они предоставляются на определенный срок на условиях выплаты дохода и оформляются удостоверяющими долговыми обязательствами в бумажной или безбумажной форме.

Выполняя функцию финансового агента Правительства, Центральный Банк осуществляет кассовое исполнение бюджета, прием, хранение и выдачу государственных бюджетных средств, ведение учета и отчетности. В основу кассового исполнения бюджета положен принцип единства кассы, то есть все мобилизованные государственные доходы направляются на единый счет Министерства финансов в ЦБ, с которого черпаются средства для осуществления государственных расходов, таким образом, ЦБ выступает кассиром Правительства.

Единство кассы предоставляет Министерству финансов возможность осуществлять постоянный контроль над поступлением средств на его счет и за движением кассовой наличности; обеспечивает централизацию государственных бюджетных средств и балансирование доходов и расходов каждого из бюджетов (федерального, региональных, местных), образующих в совокупности бюджетную систему страны; позволяет проводить операции по кассовому исполнению бюджета на всей территории страны. Осуществление кассового исполнения центральным банком дает возможность отделить функции распоряжения бюджетными средствами и распорядителя кредитами, которые выполняют финансовые органы, от функции приема, выдачи, хранения этих средств, которые входят в компетенцию ЦБ. В результате создаются необходимые условия для контроля над целевым использованием бюджетных средств.

3) Финансирование кредитно-банковских институтов ("банк банков"). Рефинансирование коммерческих банков - предоставление им заимствований в случаях, когда они испытывают временные финансовые трудности. Цель рефинансирования - воздействие на состояние денежно-кредитной сферы. Выполняя функцию рефинансирования, ЦБ выступает в качестве банка банков.

Кредиты рефинансирования предоставляются только устойчивым банкам, испытывающим временные финансовые трудности, и различаются в зависимости от формы обеспечения (учетные и ломбардные кредиты); методов предоставления (прямые кредиты и кредиты, предоставляемые на основе проведения аукционов); сроков предоставления (среднесрочные - на 3-4 мес. и краткосрочные - на 1 день или несколько дней); целевого характера (корректирующие кредиты и продленные сезонные кредиты).

4) Так как функция кредитно-денежного регулирования и банковского надзора включает в себя обширный круг вопросов, то я считаю возможным вынести её в качестве отдельной главы в данной работе.

Функция кредитно-денежного регулирования и банковского надзора ЦБ РФКредитно-денежная политика ЦБ представляет собой совокупность мероприятий, направленных на изменение денежной массы в обращении, объема кредитов, уровня процентных ставок и других показателей денежного обращения и рынка ссудных капиталов. Ее цель - регулирование экономики посредством воздействия на состояние совокупного денежного оборота, он включает в себя наличную денежную массу в обращении и безналичные деньги, находящиеся на счетах в банках.

Кредитно-денежная политика ЦБ направлена либо на стимулирование денежно-кредитной эмиссии - кредитная экспансия (оживление конъюнктуры в условиях падения производства), либо на ограничение кредитно-денежной эмиссии в периоды экономических подъемов кредитная рестрикция (экономическая теория Кейнса).

ЦБ использует при проведении денежно-кредитной политики комплекс инструментов, которые различаются: по форме их воздействия (прямые и косвенные); по объектам воздействия (предложение денег и спрос на деньги); по характеру параметров, устанавливаемых в ходе регулирования (количественные и качественные).

Все эти методы используются в единой системе.

Основными инструментами кредитно-денежной политики ЦБ являются:

изменение норм обязательных резервов, размещаемых коммерческими банками в ЦБР;

регулирование официальной учетной ставки;

проведение операций с ценными бумагами и иностранной валютой.

Определение приоритетности инструментов денежно-кредитной политики зависит от тех целей, которые решает ЦБ на том или ином этапе развития страны.

Изменение норм обязательных резервов. В соответствии с инструкцией №1 “О порядке регулирования деятельности коммерческих банков” и Указания о порядке формирования централизованных фондов банковской системы России за счет взносов коммерческих банков ЦБР образует резервный фонд кредитной системы РФ, средства которого формируются за счет резервирования в нем определенной доли привлеченных коммерческими банками средств сторонних организаций, которые используются в качестве кредитных ресурсов.

Фонд обязательных резервов - это обязательная норма вкладов коммерческих банков в ЦБ, устанавливаемая в законодательном порядке и определяемая как процент от общей суммы вкладов коммерческих банков. Он создан для того, чтобы при необходимости обеспечить возможность коммерческим банкам своевременно выполнить перед клиентами свои обязательства по возврату ранее привлеченных денежных средств за счет того, что часть этих средств депонируется и не используется банками в качестве кредитных ресурсов.

ЦБ РФ, изменяя нормы обязательных резервов, оказывает влияние на кредитную политику коммерческих банков и состояние денежной массы в обращении. В результате повышения нормы обязательных резервов ЦБ сокращает суммы свободных денежных средств, находящихся в распоряжении коммерческих банков и используемых для расширения активных операций; уменьшение нормы резервов позволяет коммерческим банкам в более полной мере использовать сформированные им кредитные ресурсы, то есть увеличить кредитные вложения в народное хозяйство.

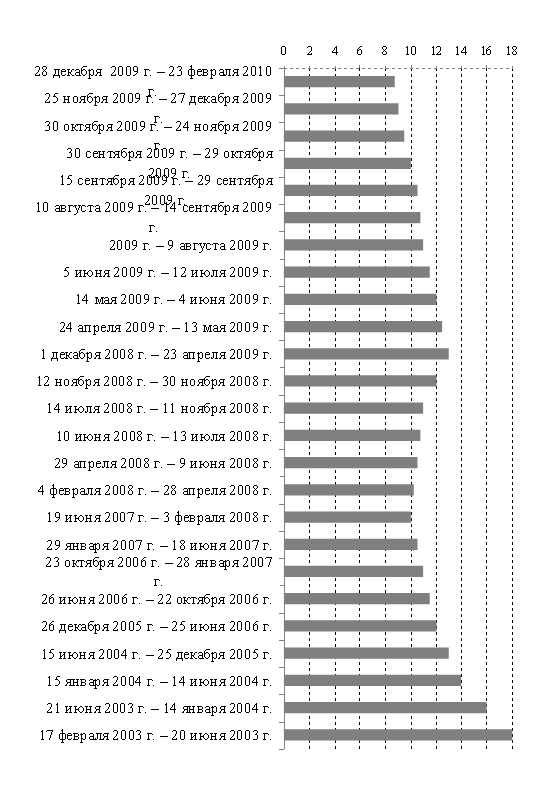

Учётная ставка. Среди инструментов регулирования денежно-кредитной сферы Центральными Банками особое место принадлежит учетной ставке, которая является оперативным инструментом государственного влияния на рынок ссудных капиталов (и в зависимости от его состояния может меняться в течение года). В условиях рыночных отношений централизованное регулирование уровня учетной ставки придает определённую направленность движению кредита по горизонтали (банк - заёмщик) и по вертикали (ЦБ - коммерческий банк). Официальная учетная ставка служит ориентиром для рыночных процентных ставок; её изменение по предоставленным Центральным Банком кредитам, увеличивая или сокращая предложение кредитных ресурсов, регулирует тем самым и спрос на них.

Исходя из учетной ставки, определяются ставки, взимаемые коммерческими банками по своим ссудам, и размеры процентов, выплачиваемых вкладчикам по депозитам и другим счетам. Повышение (в антиинфляционных целях) учетного процента, то есть политика “дорогих денег", ограничивает для коммерческих банков возможность получить ссуду в ЦБ и одновременно увеличивает цену денег, предоставляемых в кредит коммерческими банками. В результате кредитные вложения в экономику сокращаются и, следовательно, тормозится дальнейший рост производства. Курс же на понижение учетной ставки, политика “дешевых денег", наоборот, выступает фактором развёртывания кредитных операций и ускорения темпов экономического развития.

Поскольку практически все банки в той или иной степени прибегают к кредитам ЦБ, влияние устанавливаемых им ставок распространяется на всю экономику.

Операции с ценными бумагами и иностранной валютой. Операции на открытом рынке - купля-продажа по заранее установленному курсу ценных бумаг, в том числе государственных, формирующих долг страны. Это считается наиболее гибким методом регулирования кредитных вложений и ликвидности коммерческих банков.

Операции Центрального Банка на открытом рынке оказывают прямое воздействие на объём свободных ресурсов, имеющихся у коммерческих банков, что стимулирует либо сокращение, либо расширение кредитных вложений в экономику, одновременно влияя на ликвидность банков (соответственно уменьшая или увеличивая её). Это воздействие осуществляется посредством изменения ЦБ цены покупки у коммерческих банков или продажи им ценных бумаг.

При жесткой рестрикционной политике, направленной на отток кредитных ресурсов с денежного рынка, ЦБ РФ уменьшает цену покупки, тем самым увеличивая или уменьшая её отклонение от рыночного курса.

Операции на открытом рынке различаются в зависимости от: условий сделки (купля-продажа за наличные или покупка на срок с обязательной обратной продажей обратные операции); объектов сделок (операции с государственными или частными бумагами); срочности сделки (краткосрочные до 3 мес., долгосрочные до 1 года и более операции с ценными бумагами); сферы проведения операций (только на банковском секторе рынка ценных бумаг или и на небанковском секторе рынка); способа установления ставок (определяемых или центральным банком или рынком).

При проведении денежно-кредитной политики Банк России имеет право осуществлять следующие операции с российскими и иностранными кредитными организациями:

предоставлять кредиты на срок не более одного года под обеспечение ценными бумагами и другими активами, если иное не установлено федеральным законом о федеральном бюджете;

покупать и продавать чеки, простые и переводные векселя, имеющие, как правило, товарное происхождение, со сроками погашения не более шести месяцев;

покупать и продавать государственные ценные бумаги на открытом рынке;

покупать и продавать облигации, депозитные сертификаты и иные ценные бумаги со сроками погашения не более одного года;

покупать и продавать иностранную валюту, а также платежные документы и обязательства в иностранной валюте, выставленные российскими и иностранными кредитными организациями;

покупать, хранить, продавать драгоценные металлы и иные виды валютных ценностей;

проводить расчетные, кассовые и депозитные операции, принимать на хранение и в управление ценные бумаги и иные ценности;

выдавать гарантии и поручительства;

осуществлять операции с финансовыми инструментами, используемыми для управления финансовыми рисками;

открывать счета в российских и иностранных кредитных организациях на территории Российской Федерации и иностранных государств.

Обеспечением для кредитов Банка России могут выступать: золото и другие драгоценные металлы в различной форме; иностранная валюта; векселя в российской и иностранной валюте со сроками погашения до шести месяцев; государственные ценные бумаги.

Операции ЦБ РФ

Мы знаем, что через банковские операции ЦБ осуществляет все свои функции, при этом операции принято делить на активные и пассивные. Прежде всего, напомним, что пассивными называются операции, с помощью которых образуются банковские ресурсы, а активными - операции по размещению этих ресурсов.

Итак, к активным операциям относятся операции с драгоценными металлами, ценными бумагами, иностранной валютой, ссуды. Среди них наибольший удельный вес имеют операции в иностранной валюте - 67,6% приходится на их долю. Отметим, что валютные резервы Банка России включают свопы с нерезидентами, депозиты в банках-нерезидентах.

Второе место среди активов занимают операции с ценными бумагами, причём на долю правительственных ценных бумаг приходится 15,6% из 17,1%.

Как известно, Банк России может предоставлять краткосрочные кредиты правительству для покрытия кассовых разрывов. Кроме того, в иных случаях, предусмотренных законом, могут предоставляться кредиты сроком не более 1 года для покрытия дефицита федерального бюджета. А в последние годы Банк России стал выдавать кредиты для погашения внешнего долга, так в 2003г. в этих целях ЦБ РФ было выделено 197298 млн. руб.

Отметим, что кредит всегда предоставляется на условиях срочности, возвратности и платности под залог. Об этом речь пойдёт чуть ниже.

Для того чтобы распределять ресурсы их прежде необходимо сформировать, именно на это направлены пассивные операции ЦБ РФ.

Важным источником ресурсов Банка России является монопольное осуществление эмиссии денег. Банкноты и монеты обеспечиваются всеми активами ЦБ РФ.

Огромная доля пассивов приходится на депозиты государства и кредитных организаций. Как правило, депозиты привлекаются на различный срок: от одного дня до трёх месяцев и до востребования. Депозитные операции, осуществляемые Банком России самые различные: это и депозитные аукционы, и депозитные операции по фиксированной процентной ставке, а также приём в депозит средств банков на основе отдельного соглашения, определяющего условия депозита.

На счетах Банка России хранятся средства федерального бюджета, бюджетов субъектов Федерации, местных бюджетов и государственных внебюджетных фондов.

Кредитные организации открывают в Банке России корреспондентские счета, хранят на особых счетах обязательные резервы.

Помимо всего прочего, ЦБ РФ может выпускать собственные долговые обязательства - облигации (ОБР), используемые для проведения операций на открытом рынке и принимаемые в залог при кредитовании коммерческих банков.

Таким образом, всем выше изложенным была подведена черта к определению основных банковских операций, осуществляемых Банком России. Согласно Закону о Банке России, он имеет право осуществлять следующие операции:

1) Предоставлять кредиты на срок не более одного года под обеспечение ценными бумагами и другими активами, если иное не установлено федеральным законом о федеральном бюджете;

2) Покупать и продавать государственные ценные бумаги на открытом рынке;

3) Покупать и продавать облигации, эмитированные Банком России, и депозитные сертификаты;

4) Покупать и продавать иностранную валюту, а также платёжные документы и обязательства, номинированные в иностранной валюте, выставленные российскими и иностранными кредитными организациями;

5) Покупать, хранить, продавать драгоценные металлы и иные валютные ценности;

6) Проводить расчётные, кассовые и депозитные операции, принимать на хранение и в управление ценные бумаги и другие активы;

7) Выдавать поручительства и банковские гарантии;

8) Осуществлять операции с финансовыми инструментами, используемыми для управления финансовыми рисками;

9) Открывать счета в российских и иностранных кредитных организациях на территории России и территориях иностранных государств;

10) Выставлять чеки и векселя в любой валюте;

11) Осуществлять другие банковские операции и сделки от своего имени в соответствии с обычаями делового оборота, принятыми в международной банковской практике.

Помимо всего указанного следует отметить, что Банк России может осуществлять банковские операции по обслуживанию органов государственной власти и органов местного самоуправления, их организаций, государственных внебюджетных фондов, воинских частей. Банк России вправе обслуживать клиентов, не являющихся кредитными организациями, в регионах, где отсутствуют кредитные организации.

Банк России вправе осуществлять банковские операции и сделки на комиссионной основе.

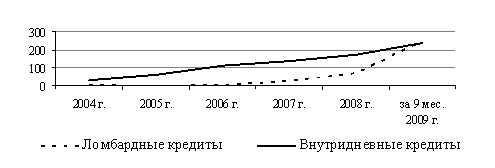

Вернёмся к тому, что Банк России может предоставлять внутридневные, однодневные расчётные (кредит овернайт), ломбардные кредиты и кредиты под залог векселей и поручительства.

Обеспечением кредитов ЦБ РФ, согласно ст.47 Закона о Банке России, могут выступать:

золото и другие ценные металлы в стандартных и мерных слитках;

иностранная валюта;

векселя, номинированные в российской и иностранной валюте;

государственные ценные бумаги.

Банки получают кредиты на основании следующих законов:

федеральные законы "О Центральном Банке Российской Федерации (Банке России)", "О банках и банковской деятельности";

Положение " О порядке предоставления Банком России ломбардного кредита банкам" №36 от 13 марта 1996г.;

Положение "О порядке предоставления Банком России кредитов банкам, обеспеченным залогом государственных ценных бумаг" №19-П от 6 марта 1998г.;

Положение "О порядке предоставления Банком России кредитов банкам, обеспеченным залогом и поручительствами" №122-П от 3 октября 2000г.

Кредиты Банка России предоставляются в соответствии со статьями 4, 40, 45, и 46 Федерального закона "О Центральном банке Российской Федерации (Банке России)" банкам-резидентам РФ в валюте РФ в целях поддержания регулирования ликвидности банковской системы. В этих же целях в Государственной думе находятся на рассмотрении проекты федеральных законов "О внесении изменений в статьи 39 и 46 Федерального Закона "О Центральном банке Российской Федерации (Банке России)". Этот законопроект предполагает расширить перечень ценных бумаг, с которыми Банк России может проводить операции на открытом рынке. В этот перечень помимо государственных ценных бумаг и облигаций Банка России предполагается включить рыночные ценные бумаги, обращающиеся на фондовом рынке.

Согласно ст.36 Федерального закона "О Центральном банке Российской Федерации (Банке России)" кредиты Банка России предоставляются банкам в пределах общего объёма выдаваемых кредитов, определённого Банком России в соответствии с принятыми ориентирами единой государственной денежно-кредитной политики. Кроме того, кредит всегда предоставляется на основе срочности, возвратности, платности и обеспеченности. Обеспечением исполнения обязательств по договору на предоставление кредита Банка России, обеспеченного залогом и поручительствами являются:

залог (в виде заклада) векселей и/или прав требований по кредитным договорам;

поручительства банков-поручителей, на основании которых банки-поручители солидарно между собой и с банком-заёмщиком обязуются исполнить обязательства банка-заёмщика перед Банком России.

Такой кредит предоставляется на основании Заявления банка на получение кредита Банка России, на срок не более чем 180 календарных дней путём зачисления денежных средств на корреспондентский счёт банка, открытый в подразделениях расчётной сети Банка России.

Другой вид кредита, называемый ломбардным кредитом, предоставляется банку от имени Банка России Главным управлением Банка России под залог государственных ценных бумаг на основании договора. Предоставление ломбардного кредита может производиться как путём удовлетворения заявок банков по фиксированной ломбардной процентной ставке, так и через проведение аукциона заявок банков по сложившейся на аукционе ставке отсечения. Ломбардный кредит предоставляется на срок не более 30 календарных дней.

Договор на предоставление банку ломбардного кредита не пролонгируется. При выдаче ломбардных кредитов на аукционной основе Комитет Банка России по денежно - кредитной политике устанавливает лимит на максимальный объем кредита, выставляемого на каждый аукцион. Окончательное решение об объеме предоставляемых кредитов на каждом аукционе принимается Комитетом Банка России по денежно - кредитной политике после получения и анализа заявок банков.

Списки векселей и государственных ценных бумаг, пригодных для обеспечения кредитов Банка России, определяются решением Совета директоров.

Таким образом, список операций, осуществляемых ЦБ РФ очень велик, однако, соблюдая закон, Банк России не имеет права:

а) осуществлять банковские операции с юридическими лицами, не имеющими лицензий на проведение банковских операций, и физическими лицами;

б) приобретать акции кредитных и иных организаций (за исключением случаев, предусмотренных Законом о Банке России)

в) проводить операции с недвижимостью, за исключением случаев, связанных с обеспечением деятельности Банка России и его организаций;

г) заниматься торговой и производственной деятельностью, за исключением случаев, предусмотренных Законом о Банке России;

д) пролонгировать предоставленные кредиты. Исключение может быть сделано по решению Совета директоров.

Похожие работы

... прибылях и убытках, отчет об уровне достаточности капитала, величина резервов на покрытие сомнительных ссуд и иных активов. Оценка же экономического положения производится ежеквартально. В ходе оценки финансово-хозяйственной деятельности коммерческих кредитных организаций анализируются: -показатели оценки капитала; -показатели оценки активов; -показатели оценки доходности; -показатели оценки ...

... возвратить их, т.к. они становятся очень дорогими. Сокращение банковских резервов приводит к мультипликационному сокращению денежного предложения. В настоящее время система рефинансирования кредитных организаций Банком России обеспечивается тремя положениями Банка России: 236-П, 312-П, 273-П, в соответствии с которыми Банк России предоставляет кредиты. Виды кредитов, предоставляемых Банком ...

... , Санкт-Петербургское, Саратовское, Челябинское. РО ФКЦБ переданы вопросы регистрации проспектов эмиссий большинства эмитентов, вопросы лицензирования, аттестации специалистов, контроля за деятельностью профессиональных участников на региональных рынках. ФКЦБ подписало соглашения о сотрудничестве в области развития региональных рынков с администрациями Москвы, Санкт-Петербурга, Екатеринбурга и ...

... на заседание Совета директоров ЦБР с правом совещательного голоса. В целях совершенствования денежно-кредитной системы РФ, при Банке России создан Национальный банковский совет (НБС), состоящий из представителей палат федерального собрания РФ, президента РФ, Правительства РФ, Банка России, кредитных организаций, а также экспертов. Председателем НБС является председатель Банка России. В состав ...

0 комментариев