КУРСОВАЯ РАБОТА

на тему: Получение кредита в банках Российской Федерации

Санкт-Петербург

2004 г.

СОДЕРЖАНИЕ:

ВВЕДЕНИЕ....................................................................................................................................... 3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ПРОЦЕССА КРЕДИТОВАНИЯ ЗАЁМЩИКОВ В КОММЕРЧЕСКОМ БАНКЕ......................................................................................................... 4

1.1. Основы кредитования в условиях рыночного хозяйствования...................................... 4

1.2.Принципы банковского кредитования................................................................................ 6

1.3. Методы кредитования........................................................................................................... 8

1.4. Формы обеспечения кредита.............................................................................................. 10

1.5. Организация процесса кредитования в коммерческом банке....................................... 13

2.АНАЛИЗ ОСОБЕННОСТЕЙ ПРЕДОСТАВЛЕНИЯ ССУД ЗАЁМЩИКАМ – ФИЗИЧЕСКИМ ЛИЦАМ............................................................................................................................................ 19

2.1.Тенденции развития кредитования населения в России................................................. 19

2.2. Анализ кредитования населения на примере Сберегательного Банка России.......... 23

2.2.1.Строительные кредиты............................................................................................................................................... 23

2.2.2.Кредит на неотложные нужды................................................................................................................................. 25

2.2.3.Кредит на оплату услуг по установке телефона................................................................................................. 26

2.2.4.Кредит под залог мерных слитков драгоценных металлов............................................................................. 27

2.2.5.Корпоративный кредит............................................................................................................................................... 27

2.2.6.Образовательный кредит........................................................................................................................................... 28

2.2.7.Связанное кредитование............................................................................................................................................ 29

2.2.8.Экспресс-выдача кредита под залог ценных бумаг........................................................................................... 30

2.2.9.Кредит «Молодая семья»........................................................................................................................................... 30

ЗАКЛЮЧЕНИЕ.............................................................................................................................. 33

СПИСОК ЛИТЕРАТУРЫ........................................................................................................... 34

Приложение 1.................................................................................................................................. 36

Организация процесса кредитования в коммерческом банке.................................................................................... 36

ВВЕДЕНИЕ

В рыночных условиях хозяйствования основной формой кредита является банковский кредит, т.е. кредит, предоставляемый коммерческими банками разных типов и видов. Субъектами кредитных отношений в области банковского кредита являются предприятия, население, государство и сами банки.

Как известно, в кредитной сделке субъекты кредитных отношений всегда выступают как кредитор и заёмщики. Кредиторами являются лица (юридические и физические), предоставившие свои свободные средства в распоряжение заёмщика на определённый срок. Заёмщик – сторона кредитных отношений, получающая средства в пользование и обязанная их возвратить в установленный срок.

Что касается банковского кредита, то субъекты кредитных сделок здесь обязательно выступают в двух лицах, т.е. как кредитор и как заёмщик. Это связано с тем, что банки работают в основном на привлечённых средствах и, следовательно, по отношению к организациям, государству и населению – владельцам этих средств, помещённых на счетах в банке, выступают в качестве заёмщиков. Перераспределяя сосредоточенные у себя ресурсы в пользу нуждающихся в них, банки выступают как кредиторы. То же самое наблюдается и относительно другой стороны кредитных сделок – населения, хозяйства, государства: помещая на счетах в банке свои денежные средства, они выступают в роли кредиторов, а испрашивая ссуду, превращаются в заёмщиков.

В сфере банковского кредита население нашей страны выступает главным образом в качестве кредитора. Однако, в последнее время сфера банковских услуг по кредитованию населения значительно расширяется. Таким образом, целью данной работы является анализ процесса организации кредитования в коммерческом банке на примере получения кредита физическими лицами, а также возможных путей его совершенствования. Для этого сначала будут рассмотрены основные теоретические аспекты построения процесса кредитования в коммерческом банке, а затем исследован опыт кредитования населения.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ПРОЦЕССА КРЕДИТОВАНИЯ ЗАЁМЩИКОВ В КОММЕРЧЕСКОМ БАНКЕ

1.1. Основы кредитования в условиях рыночного хозяйствования

Процесс кредитования коммерческим банком субъектов рыночного хозяйства относится к активным операциям. Рассмотрим значение этого понятия:

Активные операции коммерческих банков – это операции по размещению ресурсов. Все активные операции можно разделить на несколько основных групп:

· ссудные операции банка (кредитование хозяйства и населения)

· банковские инвестиции – покупка банком ценных бумаг для своего портфеля с целью увеличения дохода, долевое участие в совместных и дочерних предприятиях с целью установления контроля над ними.

· кассовые активы – денежная наличность в операционной кассе банка, средства на корреспондентских счетах в других банках и на резервных счетах Центрального Банка РФ.

· прочие активы – вложения в основные средства и хозяйственные затраты (здания, хозяйственный инвентарь).

Под размещением (предоставлением) банком денежных средств (ссудными операциями банка) понимается заключение между банком и клиентом банка договора, составленного с учетом требований Гражданского кодекса Российской Федерации[1]. Размещение (предоставление) денежных средств может осуществляться как в национальной валюте Российской Федерации, так и иностранных валютах с соблюдением требований действующего законодательства.

Предоставление (размещение) банком денежных средств осуществляется в следующем порядке:

→юридическим лицам - только в безналичном порядке путем зачисления денежных средств на расчетный или корреспондентский счет / субсчет клиента - заемщика, открытый на основании договора банковского счета, в том числе при предоставлении средств на оплату платежных документов и на выплату заработной платы;

→физическим лицам - в безналичном порядке путем зачисления денежных средств на банковский счет клиента - заемщика физического лица, под которым понимается также счет по учету сумм привлеченных банком вкладов (депозитов) физических лиц в банке либо наличными денежными средствами через кассу банка.

Классификация банковских ссуд[2] может быть сделана по различным признакам:

· по основным группам заёмщиков: кредиты хозяйству, населению, государственным органам власти, другим кредитным организациям;

· по направленности банковских ссуд (отраслевой принадлежности заёмщиков): промышленно – деловые, в торгово – посредническую деятельность, потребительские ссуды, сельскохозяйственные кредиты, инвестиционные ссуды в основные фонды, бюджетные ссуды, межбанковские кредиты;

· по срокам пользования: до востребования (онкольные), срочные (краткосрочные – менее 1 года, среднесрочные – 1-3 года, долгосрочные – более 3 лет);

· по размерам: крупные, средние, мелкие. При этом под крупным кредитом понимается кредит, при котором сумма требований к одному заёмщику, взвешенных с учётом степени риска, плюс 50% забалансовых требований банка к этому заёмщику (гарантии и поручительства) превышают 5% собственного капитала банка. Для регулирования выдачи таких кредитов Центральным Банком установлен специальный ограничительный норматив Н7 – максимальный размер крупных кредитных рисков, рассчитываемый как соотношение величины крупных кредитных рисков к собственному капиталу. Максимально допустимый размер данного соотношения равен 8.

· по обеспечению кредитов: необеспеченные (бланковые) и обеспеченные;

· в зависимости от характера обеспечения: залоговые, гарантированные, застрахованные;

· по способу выдачи: компенсационные (компенсируют прошлые собственные затраты заёмщика), платёжные ( выдаются непосредственно на оплату расчётно-денежных документов по кредитуемому мероприятию);

· по методу погашения: в рассрочку (долями, частями) и единовременно (на определённую дату).

Классификация может проводиться и по другим критериям. Ими могут быть, например: условия, порядок и сроки уплаты процента и возвращения основного долга; режим открываемого заемщику счета; отраслевая принадлежность ссудополучателя, форма собственности и организационно–правовая форма клиента; источники происхождения кредитных ресурсов и др.

Важным элементом кредитной политики банка является используемый им инструментарий для удовлетворения потребностей клиентов в заемных средствах, выраженный в видах, выдаваемых банком ссуд (кредитов). Чем разнообразнее этот инструментарий, тем полнее могут быть удовлетворены индивидуальные потребности клиентов. Вместе с тем на выбор банком кредитного инструментария оказывают влияние не только потребности клиента, но и его особенности (финансовая надежность и другие характеристики), а также, разумеется, возможности и интересы самого банка.

1.2.Принципы банковского кредитованияВ банковской практике принято выделять следующие принципы кредитования:

Целевой характер кредита– это необходимая предпосылка возврата кредита, т.е. при достижении поставленной цели кредитования обеспечивается высвобождение ресурсов заёмщика, полученный им доход, за счёт чего происходит погашение кредита.

Срочность кредита – кредит должен быть возвращён в строго определённый срок, который устанавливается банком исходя из сроков оборачиваемости окупаемых ценностей или кредитуемых затрат. Правильно установленный срок – условие своевременного обратного притока денег в банк, что важно для ликвидности банка.

Обеспеченность кредита - этот принцип позволяет определить конкретный источник погашения кредита и юридически использовать права банка на этот источник. Источником могут служить выручка от реализации продукции, доходы от кредитуемого предприятия (его имущество) Эти источники служат реальной гарантией возврата только у финансово – устойчивых предприятий. Остальным требуется дополнительная гарантия возврата кредита в виде залога имущества, гарантии или поручительства, выданные третьими лицами, страховые полисы и др.

Платность кредита – каждый заёмщик должен внести банку определённую сумму за временное пользование денежными средствами. Плата за кредит стимулирует коммерческий расчёт самого заёмщика, побуждает увеличить собственный капитал и экономно использовать заёмные средства, покрывает затраты банка на привлечение в оборот денежных средств, содержание аппарата, получение необходимой прибыли.

Основными факторами, учитываемыми банками при установлении процентных ставок по кредитам являются:

1. стоимость кредитных ресурсов для самого банка (ставка рефинансирования),

2. средняя ставка по межбанковским кредитам,

3. средняя процентная ставка данного банка по депозитам,

4. спрос на кредит со стороны хозяйства,

5. срок предоставления кредита,

6. стабильность денежного обращения в стране.

1.3. Методы кредитования

Система банковского кредитования[3] представляет собой совокупность элементов, определяющих организацию кредитного процесса, и его регулирование в соответствии с принципами кредитования.

Элементами системы банковского кредитования являются: порядок и степень участия собственных средств заёмщиков в кредитуемой операции, целевое назначение кредита, методы кредитования, формы ссудных счетов, способы регулирования ссудной задолженности, формы и порядок контроля за целевым и эффективным использованием ссудных средств и своевременным их возвратом.

Метод кредитования – способ выдачи и погашения ссуды в соответствии с принципами кредитования.

В современной практике кредитования используются следующие методы кредитования:

Выдача разовой срочной ссуды – вопрос о предоставлении ссуды решается каждый раз в индивидуальном порядке, условия выдачи строго индивидуальны. Определён конкретный срок возврата и определённая целевая потребность. Погашается обычно единовременным взносом.

Открытие кредитной линии - заключение соглашения / договора, на основании которого клиент - заемщик приобретает право на получение и использование в течение обусловленного срока денежных средств, при соблюдении одного из следующих условий:

а) общая сумма предоставленных клиенту - заемщику денежных средств не превышает максимального размера (лимита), определенного в соглашении / договоре («лимит выдачи»);

б) в период действия соглашения / договора размер единовременной задолженности клиента - заемщика не превышает установленного ему данным соглашением / договором лимита «лимит задолженности»).

При этом банки вправе ограничивать размер денежных средств, предоставляемых клиенту - заемщику в рамках открытой последнему кредитной линии, путем одновременного включения в соответствующее соглашение / договор обоих вышеуказанных условий, а также использования в этих целях любых иных дополнительных условий с одновременным выполнением установленных требований.

Условия и порядок открытия клиенту - заемщику кредитной линии определяются сторонами либо в специальном генеральном (рамочном) соглашении / договоре, либо непосредственно в договоре на предоставление (размещение) денежных средств. В течении оговоренного срока клиент может в любой момент получит от банка ссуду без заключения дополнительных договоров. Банк может отказать в выдаче ссуды при ухудшении финансового состояния клиента, но обычно кредитная линия открывается клиентам с устойчивым финансовым положением и высокой репутацией.

Виды кредитных линий:

→невозобновляемая (лимит кредитования устанавливается в виде предельной суммарной выдачи кредита без учёта его погашения, лимит выдачи)

→возобновляемая ( лимит восстанавливается по мере погашения старой задолженности по ссуде, лимит задолженности).

Невозобноляемая линия открывается предприятиям, которые испытывают нехватку оборотных средств периодами, обычно в связи с сезонными факторами. Возобновляемая открывается если заёмщик испытывает длительную нехватку оборотных средств для поддержания определённого объёма производства, погасив часть кредита заёмщик получает новую ссуду.

Также кредитная линия может быть общей (предоставляется для покрытия потребности в оборотных средствах) и целевой (рамочная, выдаётся для оплаты документов по определённому контракту).

Внешне метод возобновляемой кредитной линии имеет большое сходство с кредитованием по обороту укрупнённого объекта.

Овердрафт –кредитование банком банковского счета клиента - заемщика (при недостаточности или отсутствии на нем денежных средств) и оплаты расчетных документов с банковского счета клиента - заемщика, если условиями договора банковского счета предусмотрено проведение указанной операции. Кредитование банком банковского счета клиента - заемщика при недостаточности или отсутствии на нем денежных средств осуществляется при установленном лимите (т.е. максимальной сумме, на которую может быть проведена указанная операция) и сроке, в течение которого должны быть погашены возникающие кредитные обязательства клиента банка.

Синдицированный (консорциальный) кредит – несколько банков заключают соглашение о кредитовании одного клиента.

Метод кредитования обуславливает форму ссудного счёта – счета бухгалтерского учёта банка, служащие для учёта образования и погашения ссудной задолженности. Виды ссудных счетов:

Специальные – открываются заёмщика, испытывающим постоянную потребность в банковском кредите в силу специфики своей производственной деятельности. Кредиты с этого счёта выдаются путём оплаты поступающих в адрес клиента расчётных документов, а погашение – за счёт направления всей выручки клиента в Кредит этого счёта. Расчётному счёту отводится роль вспомогательного, т.к. по нему проходит ограниченный круг операций по распределению прибыли и выплате заработной платы. Поэтому данный тип ссудного счёта широко не используется.

Простые – используются при выдаче разовых ссуд как компенсационного, так и платёжного характера, а также выдаче кредита под открытую кредитную линию Погашение кредита осуществляется за счёт зачисления на счёт средств предприятия в установленный срок. Одному клиенту может быть открыто несколько таких счетов, если кредит выдан под разные условия.

1.4. Формы обеспечения кредитаСуществуют три основные формы обеспечения выдаваемых кредитов – залог, гарантия и поручительство. Рассмотрим кратко каждую из них.

Залог – способ обеспечения обязательств, при котором кредитор – залогодержатель приобретает право в случае неисполнения должником обязательства получить удовлетворение за счёт залога имущества преимущественно перед другими кредиторами.

Залог должен обеспечивать не только возврат ссуды, но и уплату процентов и неустоек. Оформляется договором в письменной форме, который не носит самостоятельного характера, т.е. не может быть заключён вне связи с кредитным договором. Предметом залога может быть любое имущество, которое в соответствии с законодательством может быть отчуждено залогодателем, а также ценные бумаги и имущественные права. Залогодателем может быть лицо, которому предмет залога принадлежит либо на праве собственности, либо на праве полного хозяйственного ведения.

Требования к имуществу, передаваемому в залог:

ü оно должно быть реализуемо на рынке

ü должно иметь рыночную стоимость, достаточную для погашения (ссуда составляет 60-70% рыночной стоимости залога)

ü стоимость заложенного имущества должна сохраняться в течении всего срока ссуды

Поручительство – по договору поручительства поручитель обязуется перед кредитором (банком) другого лица (заёмщика) отвечать за исполнение последним его обязательств. Поручителем может быть как физические, так и юридическое лицо. Поручитель и должник отвечают перед банком как солидарные должники – т.е. поручитель отвечает в том же объёме, что и должник, т.е. не только по основному долгу, но и по процентам, судебным издержкам и т.д. Поручительство вытекает из кредитного договора и непосредственно связано с ним. К поручителю, исполнившему обязательство, переходят все права кредитора, который отдаёт все документы по требованиям к должнику. При заключении договора поручитель обычно должен предоставить от своего банка извещение, которое подтверждает наличие счёта поручителя и его платёжеспособность.

Банковская гарантия – в силу банковской гарантии банк или иное кредитное учреждение, или страховая организация (гарант) даёт по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару), в соответствии с условиями даваемого гарантом обязательства, денежную сумму по предоставлении бенефициаром письменного требования о её уплате.

Гарантия является самостоятельным обязательством гаранта, не зависимо от обеспечиваемого им кредитного договора. Уменьшение обязательств заёмщика не влечёт за собой уменьшение объёма ответственности гаранта. Гарантия сохраняет силу и в случае недействительности основного обязательства, истечение срока давности по основному обязательству не влечёт истечение срока гарантии.

Помимо трёх основных на практике используются и другие виды обеспечения кредитов, хотя они значительно менее распространены, чем первые. К дополнительным видам обеспечения относятся:

v Страхование ответственности заёмщика за непогашение ссуды – между заёмщиком и страховой организацией заключается договор страхования, в котором предусмотрено, что в случае непогашения ссуды страховщик выплачивает банку страховое возмещение.

v Переуступка в пользу банка дебиторских счетов - оформляется специальным соглашение по образцу цессии.

v Хранение заёмщиком на депозитном счёте определённой денежной суммы.

v Обеспечительный вексель – заёмщик передаёт данный вексель банку. Он не предназначен для дальнейшего оборота. Если ссуда погашается в срок, то вексель гасится, если нет – вексель опротестовывается и банк в судебном порядке получает свои средства.

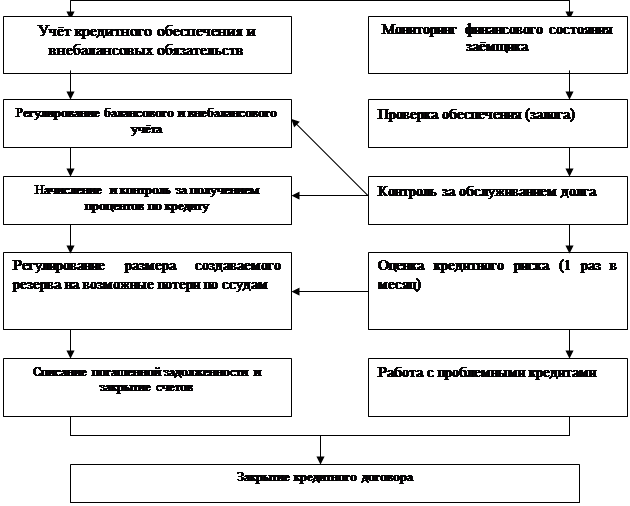

1.5. Организация процесса кредитования в коммерческом банке

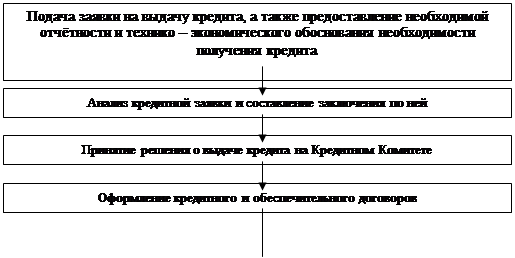

Каждый банк разрабатывает свой собственный регламент работы с заёмщиками, однако в целом данный процесс может быть разделён на несколько этапов. Общая схема организации процесса кредитования заёмщика в банках и взаимодействия подразделений банка в этом процессе представлена в Приложении 1.

Рассмотрим 4 основных этапа данного процесса:

Работа на стадии предварительных переговоров.

Клиент обращается с письменным ходатайством о предоставлении кредита. Оно регистрируется, анализируется, и если цель кредита, сумма и репутация заёмщика устраивают банк, то руководитель даёт команду о продолжении работы с данным клиентом. Кредитный инспектор проводит предварительные переговоры, предлагает для заполнения бланк кредитной заявки стандартной формы и определяет пакет необходимых документов: заявление – ходатайство на выдачу ссуды, технико – экономическое обоснование потребности в кредите, реальные сроки окупаемости, балансы, прогноз денежных потоков на период предоставления денежных средств, бизнес – план, проект кредитного договора и т.д. Если заёмщик является клиентом другого банка, то нужны устав, учредительные документы, карточки с образцами подписей и т.д.

Работа банка с кредитной заявкой клиента.

Кредитный инспектор, получив необходимые документы, проводит оценку возможности выдачи кредита. Одновременно копия заявки направляется в Департамент безопасности банка с целью предварительной проверки клиента.

Целью анализа кредитоспособности заёмщика является определить его способность своевременно и в полном объёме погасить задолженность по ссуде, степень риска, который банк готов взять на себя, размер кредита и условия его предоставления.

Методы оценки кредитоспособности включают систему финансовых коэффициентов:

Коэффициент абсолютной ликвидности - показывает в какой доле краткосрочные обязательства могут быть покрыты за счёт высоколиквидных активов. Норматив 0,2 – 0,25.

Промежуточный коэффициент покрытия - показывает, сможет ли предприятие в установленные сроки рассчитываться по своим краткосрочными долговым обязательствам. Норматив 0,7 – 0,8.

Общий коэффициент покрытия - показывает достаточно ли ликвидных активов для погашения к/ср обязательств (мобильных пассивов). Норматив 1 – 2,5.

Коэффициент финансовой независимости - характеризует обеспеченность предприятия собственными средствами для осуществления своей деятельности. Норматив 50-60%.

В зависимости от величины данных коэффициентов предприятия распределяются на 3 класса кредитоспособности. Применяемый для этого уровень показателей в различных методиках неодинаков. Условная разбивка заёмщиков по классности может быть следующая:

Таблица 1.

| Коэффициенты | 1-й класс | 2-й класс | 3-й класс |

| К-т абсолютной ликвидности | 0,2 и выше | 0,15 – 0,2 | менее 0,15 |

| Промежуточный К-т покрытия | 0,8 и выше | 0,5 – 0,8 | менее 0,5 |

| Общий К-т покрытия | 2,0 и выше | 1,0 – 2,0 | менее 1,0 |

| К-т финансовой независимости | более 60% | 40 – 60% | Менее 40% |

Однако, может возникнуть ситуация, когда по разным коэффициентам заёмщик относится к разным классам, тогда оценка кредитоспособности может быть сведена к единому показателю – рейтинг заёмщика. Рейтинг определяется в баллах. Сумма баллов рассчитывается путём умножения классности (1, 2, 3) показателя и его доли (30, 20, 30, 20% соответственно по 4 показателям). Тогда к 1 классу будут отнесены заёмщики с суммой баллов 100 – 150, ко 2 классу – с суммой 151 – 250, к 3 классу – 251 – 300 баллов.

В соответствии с классом заёмщика определяется режим работы с ним. В отношении первоклассных заёмщиков применяются льготные системы кредитования (кредитная линия, овердрафт, авальный кредит) Клиентам 2 класса кредиты, как правило, выдаются только под дополнительное обеспечение, на срок до 6 месяцев, с правом пролонгации не более 3 месяцев. Клиентам 3 класса банк старается кредитов не предоставлять, но если такое случается, то обычно под 2 вида обеспечения, не более 6 месяцев, без права пролонгации, величина кредита – не более уставного капитала предприятия, процентная ставка более высокая, ссуды только разовые.

После оценки кредитоспособности инспектор составляет заключение и все документы выносятся на заседание кредитного комитета банка. При отрицательном решении все документы остаются в банке в кредитном досье клиента, при положительном – переходят к следующему этапу.

Оформление кредитного договора и выдача кредита. Кредитный договор – двусторонняя, реальная, возмездная сделка, определяет условия предоставления кредита и его возврата. Должен быть в письменной форме. Считается заключённым при достижении согласия по всем существенным условиям: предмет договора, цель кредита, сумма, срок, условия выдачи и погашения, процентная ставка, способы обеспечения кредитного обязательства. Содержит следующие разделы:

→Общие положения: наименование сторон, предмет договора (все существенные условия).

→Права и обязанности заёмщика: Права – требовать предоставление кредита в определённом объёме и в срок, право досрочного погашения, расторгнуть договор при нарушении банком условий, требовать пролонгации по объективным причинам, требовать снижения ставки при снижении учётной ставки ЦБ. Обязанности – использовать кредит только на конкретные цели, предоставить банку право в день погашения кредита и уплаты процентов списывать соответствующие суммы со счёта в безакцептном порядке, обеспечить доступ банка к своим первичным бух документам, а также во все помещения для проверки обеспечения, сообщить о всех других своих кредиторах и т.д.

→Права и обязанности банка: Права банка – производить проверку обеспечения кредита и его целевого использования, прекратить выдачу новых ссуд и потребовать досрочно выданные при нарушении заёмщиком условий договора или ухудшении его финансового положения, возможность переуступки полностью или частично с согласия заёмщика или без прав по договору другому банку, пересматривать в одностороннем порядке процентные ставки и.т.д. Обязанности – предоставить кредит и т.д.

→Ответственность сторон: При нарушении заёмщиком условий договора банк может приостановить дальнейшую выдачу кредита, предъявить кредит к досрочному взысканию, увеличить процентную ставку, требовать выплаты неустойки за неиспользованный кредит. При не предоставлении кредита банком, последний выплачивает неустойку.

→Порядок разрешения споров.

→Срок действия договора.

→Юридические адреса сторон.

Договор составляется минимум в 2 экземплярах, если в качестве обеспечителя выступает третье лицо – 3 экземпляра.

После подписания договора в день выдачи кредита инспектор выписывает распоряжение об открытии ссудного счёта клиенту.

Контроль банка за погашением кредита и процентов по нему. Погашение кредита производится в сроки, установленные договором следующими путями:

1.Предоставление заёмщиком платёжного поручения на списание средств на погашение кредита

2.Безакцептное списание с расчётного счёта (такое право должно быть оговорено и в кредитном договоре, и в договоре банковского счёта). За несколько дней банк должен уведомить клиента о предстоящем погашении. Если в установленный день средств на расчётном счёте нет, то ссуда переносится в разряд просроченных.

В течении всего действия договора банк следит за выполнением его условий с целью выявить на ранней стадии возможность проблемного кредита. Для контроля за погашением формируется кредитное досье клиента, которое в обязательном порядке включает следующие документы:

a. Кредитная заявка на получение кредита

b. Бухгалтерская отчётность заёмщика на последнюю дату перед выдачей кредита (с отметкой ГНИ)

c. Технико – экономическое обоснование потребности в получении кредита

d. Заключение кредитного работника по анализу кредитной заявки

e. Копия протокола заседания кредитного комитета с решением о выдаче кредита

f. Кредитный договор

g. Договоры по обеспечению

h. Распоряжение бухгалтерии по выдаче кредита, открытию кредитной линии, учёту обеспечительных обязательств

i. Заключение о классификации задолженности по группе риска

j. Расчёт процентов и документы по контролю за их взысканию

k. Акты проверки залога

l. Заключение по оценке залога, в случае необходимости – государственная регистрация

m. Бухгалтерская отчётность поручителя и заключение по её анализу

n. Документы по претензионной работе (если кредит стал проблемным)

o. Распоряжение о закрытии ссудного счёта и соответствующих внебалансовых счетов

p. В случае необходимости – документы, подтверждающие списание ссуды за счёт резерва

Основные направления контроля за предоставленным кредитом:

1. целевое использование ссуды;

2. ежемесячный анализ финансового состояния заёмщика, включая его расчётный счёт;

3. за 10 дней до погашения кредита инспектор должен сделать развёрнутое заключение о перечислении погашения;

4. контроль за обеспечением по отчётам клиента и с выездом на место (как минимум – 1 раз в квартал);

5. проверка с выходом на место финансового состояния заёмщика по распоряжению руководства банка (если заёмщик впервые обратился в банк).

Если возникают признаки ухудшения финансового состояния клиента (резкое увеличение дебиторской задолженности, снижение объема продаж и оборота по расчётному счёту) и возникает задолженность по погашению основной суммы долга и процентов, то кредит признаётся проблемным и решение о дальнейших действиях принимается кредитным комитетом. Если есть реальная возможность улучшения состояния клиента, кредит пролонгируется, при этом требуется дополнительное обеспечение. Если нет – кредит взыскивается досрочно.

Кредитные операции – высокорисковый вид деятельности банка, для снижения этого риска формируются специальные резервы на возможные потери по ссудам. Это должно предотвратить резкие колебания прибыли банка в связи с невозвратом ссудной массы и обеспечить более стабильные условия деятельности.

2.АНАЛИЗ ОСОБЕННОСТЕЙ ПРЕДОСТАВЛЕНИЯ ССУД ЗАЁМЩИКАМ – ФИЗИЧЕСКИМ ЛИЦАМ 2.1.Тенденции развития кредитования населения в России

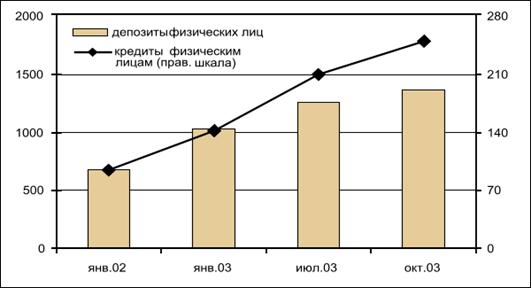

Тенденции развития российской банковской системы дают основания полагать, что она находится на пороге качественных перемен, потенциал которых проявится уже в ближайшие годы. Об этом прежде всего свидетельствует преимущественный рост вкладов населения и намечающийся бум потребительского кредитования (см. график 1)[4].

|

График 1. Динамика показателей ритейлового бизнеса банковского сектора РФ (млрд. руб.)

Рост рынка розничных финансовых услуг усиливает диверсификацию банковской деятельности в России и связанную с ней разработку новых банковских продуктов для населения. Однако развитие ритейла, как известно, требует значительных затрат, и поэтому преимущества в конкурентной борьбе все больше начнут определяться «эффектом масштаба». Закономерным следствием этого станет дальнейшая консолидация банковской деятельности через механизмы слияний и присоединений, образование групп, альянсов и холдингов. В результате уже в ближайшей перспективе конфигурация российского банковского сектора может претерпеть существенные изменения.

|

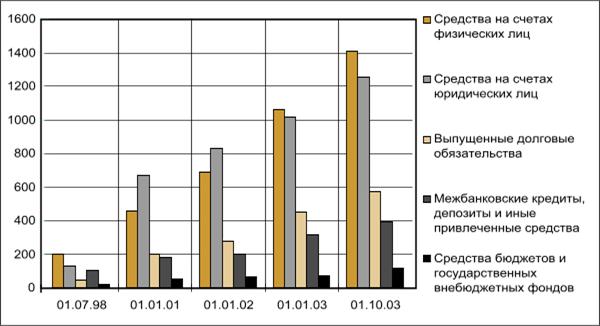

График 2 Динамика основных видов ресурсов кредитных организаций (млрд. руб.)

Вклады населения остаются самым динамичным источником привлеченных средств.

Ограниченность ресурсной базы и риски кредитования срабатывают как сдерживающий фактор в сфере кредитования.

Однако при сравнении структуры кредитных операций бросается в глаза резкое отставание по показателям потребительского и ипотечного кредитования отечественных банков от зарубежных. Между тем именно этот параметр во многом определяет зрелость национальной банковской системы. Кредитование населения предполагает высокий уровень развития филиальной сети и банковских технологий, способность к быстрому освоению новых банковских продуктов и их сопровождению.

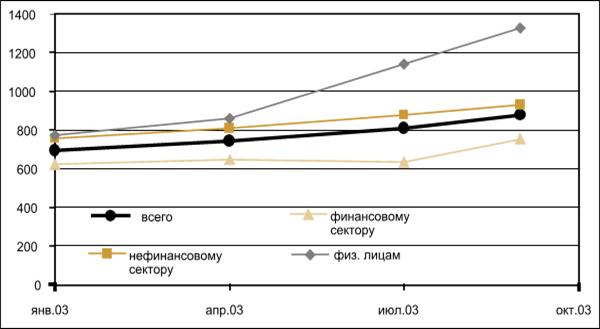

Динамика кредитных операций свидетельствует об опережающих темпах кредитования населения. Абсолютные объемы остатков по ссудам населению только за 8 месяцев 2003 г. увеличились со 142,2 до 244,3 млрд. руб., или в 1,7 раза (задолженность по кредитам корпоративного сектора тоже выросла, но лишь на 23%). Безусловно, необходимо принимать во внимание «эффект базы», однако неоспоримо и то, что примерно со второго квартала 2003 г. в кредитном процессе наметились качественно новые явления (cм. график 4).

График 4. Динамика структуры кредитного портфеля банковского сектора

Ожидаемый бум потребительского и ипотечного кредитования предопределяется группой факторов.

Рост располагаемых доходов населения увеличивает число потенциальных платежеспособных заемщиков и одновременно - обусловливает опережающий рост потребностей, которые выходят за рамки платежеспособного спроса. В результате возникает внешне парадоксальная ситуация, когда с увеличением слоя зажиточных граждан усиливается потребность жить в долг. Для сравнения: задолженность по потребительским и ипотечным кредитам в США превышает 70% ВВП, в странах Западной Европы - 50%, а в России - менее 1%.

Снижаются риски кредитования населения - благодаря предпринимаемым мерам по совершенствованию законодательной базы и созданию бюро кредитных историй.

Обострение конкуренции между финансовыми посредниками за наиболее прибыльные сегменты рынка. Несмотря на достаточно высокие издержки на развитие ритейла, хорошо известно, что доходность по ссудам, предоставленным гражданам, заметно выше, чем по другим видам кредитования. Дополнительным стимулом для российских банков служит и то, что заметную активность в ритейловом бизнесе начали проявлять дочерние структуры иностранных банков (Ситибанк, Райффайзенбанк, Сосьете Женераль и др.).

В заключение данного параграфа приведем рейтинг лидеров рынка кредитования в России. Сберегательный Банк России – несомненный лидер на рынке кредитования населения (доля на рынке – 43%).

Таблица 2. Лидеры рынка кредитования населения[5]

| на 1.01.2003 г. | на 1.07.2003 г. | |||

| Объем ($, млн.) | Доля на рынке | Объем ($,млн.) | Доля на рынке | |

| Сбербанк | 1666,9 | 47,49% | 2420,9 | 43,00% |

| Альфа-Банк | 168,0 | 4,79% | 789,4 | 14,02% |

| Русский стандарт | 145,0 | 4,13% | 178,0 | 3,16% |

| Российский капитал | 83,6 | 2,38% | 108,1 | 1,92% |

| Райффайзенбанк | 23,4 | 0,67% | 71,3 | 1,27% |

| Газпромбанк | 54,8 | 1,56% | 68,6 | 1,22% |

| Менатеп СПб | 4,1 | 0,12% | 46,8 | 0,83% |

| КМБ—банк | 40,7 | 1,16% | 45,0 | 0,80% |

| ДельтаКредит | 28,0 | 0,80% | 43,1 | 0,77% |

| Уралсиб | 18,8 | 0,54% | 42,1 | 0,75% |

| Сургутнефтегазбанк | 25,9 | 0,74% | 39,7 | 0,70% |

| Первое ОВК | 22,8 | 0,65% | 36,9 | 0,65% |

| Сибирское ОВК | 16,6 | 0,47% | 36,8 | 0,65% |

| ММБ | 18,0 | 0,51% | 34,8 | 0,62% |

| Банк Москвы | 26,0 | 0,74% | 33,2 | 0,59% |

Кредитование населения в России в современных условия осуществляют главным образом коммерческие банки. Вместе с тем, многие из них, особенно в регионах, кредитованием частных клиентов не занимаются поскольку их суммы кредитов не идут ни в какое сравнение с размерами ссуд для юридических лиц, как следствие, доход - невелик, а хлопот с их оформлением и возвратом возникает множество. Например, предоставление ссуды под залог квартиры требует предварительно оценить её банком, проверить, действительно ли данный клиент является её владельцем и т.д. Несмотря на трудности, некоторые банки всё же берутся за кредитование физических лиц, причём условия выдачи ссуд у них существенно различаются[6].

В настоящее время несомненное первенство в кредитовании населения принадлежит Сберегательному Банку РФ. Банком развиваются новые виды кредитов для физических лиц: «образовательный кредит», «корпоративное кредитование», «народный телефон», кредиты под залог мерных слитков драгоценных металлов, совершенствуются и становятся более гибкими старые схемы и методы кредитования.

Рассмотрим основной комплекс услуг по кредитованию физических лиц, предлагаемых в настоящее время Сбербанком Российской Федерации.

2.2.1.Строительные кредитыСтроительные кредиты предоставляются физическим лицам:

· на приобретение, строительство квартиры, машиноместа, строительство которых осуществляется или осуществлено с участием кредитных средств Сбербанка (Ипотечные кредиты);

· на приобретение, строительство (в т.ч. на долевое участие в строительстве), реконструкцию, ремонт (в т.ч. на проведение отделочных работ) квартиры, комнаты, жилого дома, дачи, садового домика, гаража, машиноместа, земельного участка, расположенных на территории Российской Федерации (Кредиты на недвижимость)

Кредиты предоставляются в рублях и иностранной валюте на срок не более 15-ти лет.

Максимальная сумма кредита для каждого Заемщика определяется исходя из оценки платежеспособности Заемщика, представленного обеспечения, покупной (сметной/инвестиционной) стоимости Объекта недвижимости либо сметной стоимости работ по реконструкции, ремонту (отделке) Объекта недвижимости.

Кредиты свыше 25 000 долларов США (или рублевого эквивалента этой суммы) предоставляются с обязательным оформлением залога имущества.

Ипотечные кредиты выдаются по месту нахождения объекта недвижимости Банком, заключившим Договор о сотрудничестве с застройщиком, либо получившим полномочия на их выдачу. Информацию по данному вопросу можно получить у Застройщика или риэлтора, которые в соответствии с Договором о сотрудничестве обязаны размещать в своих офисах рекламную информацию об услугах Сбербанка России по кредитованию физических лиц на приобретение объектов недвижимости.

Кредит предоставляется в безналичном порядке путем зачисления суммы кредита на счет Заемщика по вкладу, действующему в режиме до востребования, с последующим перечислением денежных средств по распоряжению Заемщика на банковский счет Застройщика. Максимальный размер ипотечного кредита не может превышать 90% покупной (инвестиционной) стоимости Жилья. Оставшуюся часть стоимости Жилья Заемщик оплачивает за счет собственных средств до получения кредита (первой части кредита).

Для получения ипотечного кредита Заемщик, помимо стандартного пакета документов, предоставляет в Банк подтверждение Застройщика (Риэлтора) о резервировании Заемщику приобретаемого Объекта недвижимости с указанием его адреса и стоимости.

Кредиты на недвижимость предоставляются:

· по месту регистрации Заемщика;

· по месту нахождения предприятия – работодателя Заемщика, клиента Банка по ходатайству этого предприятия, и при условии предоставления им поручительства в обеспечение обязательств Заемщика по кредитному договору;

· по месту нахождения приобретаемого, строящегося, реконструируемого, ремонтируемого Объекта недвижимости.

Кредиты на недвижимость предоставляются как наличными деньгами, так и в безналичном порядке. Максимальный размер кредита для каждого Заемщика определяется на основании оценки его платежеспособности и предоставленного обеспечения возврата кредита, но не может превышать 70% стоимости Объекта недвижимости (покупной/ инвестиционной/сметной) либо сметной стоимости ремонтных (отделочных) работ. Оставшуюся часть стоимости Объекта недвижимости (сметной стоимости ремонтных (отделочных) работ) Заемщик оплачивает за счет собственных средств до получения кредита (первой части кредита).

Обязательным условием предоставления кредита является наличие обеспечения своевременного и полного исполнения обязательств Заемщиком.

2.2.2.Кредит на неотложные нуждыКредит на неотложные нужды могут получить граждане РФ в возрасте от 18 лет. Обязательным условием является погашение кредита до исполнения заемщику 75 лет.

При предоставлении кредита в сумме, не превышающей 100 долларов США (или рублевого эквивалента этой суммы), и на срок не более 6 месяцев, максимальный возрастной ценз не устанавливается.

Кредит можно получить:

- по месту регистрации Заемщика;

- по месту нахождения предприятия – работодателя Заемщика (клиента Банка), если предприятие предоставляет поручительство за своего сотрудника.

Кредиты предоставляются в рублях и долларах США на срок не более 5 лет под 19% годовых по кредитам в рублях и 12% годовых по кредитам в долларах США

Максимальный размер кредита для каждого Заемщика определяется на основании оценки его платежеспособности и предоставленного обеспечения возврата кредита.

Вид обеспечения определяется в каждом случае индивидуально по согласованию сторон.

При принятии Банком в обеспечение по Кредитному договору только поручительств физических лиц (без другого обеспечения), необходимо предоставление не менее 2-х поручительств.

Кредиты в сумме до 25 000 долларов США (или рублевого эквивалента этой суммы) предоставляются без материального обеспечения.

2.2.3.Кредит на оплату услуг по установке телефона«Народный телефон» - кредит на оплату услуг по установке телефона и подключение к абонентской сети, а также на приобретение и подключение мобильного телефона.

Получить кредит могут граждане Российской Федерации, в возрасте от 18 до 70 лет, либо приобретающие мобильный телефон на основании Договора о предоставлении услуг сотовой радиотелефонной связи, либо оплачивающие услуги по установке телефона и подключению к абонентской сети на основании Договора об оказании услуг телефонной связи и зарегистрированные в установленном порядке по месту постоянного проживания или являющиеся собственниками дома, части дома, квартиры, комнаты, в которых предполагается установить телефон.Кредиты предоставляются в рублях в безналичном порядке путем зачисления суммы кредита на счет заемщика по вкладу «до востребования» с последующим перечислением суммы на расчетный счет Оператора связи.

Процентная ставка – 19% годовых. Срок кредита – до 5 лет.

Сумма кредита определяется банком, исходя из платежеспособности Заемщика и предоставленного обеспечения, но не более суммы, указанной в Договоре или платежном документе, оформленном Оператором связи. В случае если платежеспособность Заемщика недостаточна для получения кредита в необходимой сумме, банк, при выдаче кредита на оплату услуг по установке телефона и подключению к абонентской сети, вправе принять в расчет платежеспособности совокупный доход Заемщика и членов его семьи (доход каждого с одного места работы, для пенсионеров - пенсии), а при выдаче кредита на приобретение и подключение мобильного телефона - совокупный доход, получаемый Заемщиком и его супругой(ом) (доход каждого с одного места работы, для пенсионеров - пенсии).

2.2.4.Кредит под залог мерных слитков драгоценных металловКредит под залог мерных слитков драгоценных металлов предоставляется гражданам Российской Федерации в рублях на потребительские цели в безналичном порядке путем зачисления суммы кредита на счет заемщика по вкладу «до востребования» или на счет банковской карты.

Процентная ставка – 17% годовых. Срок кредита – до 6 месяцев.

Сумма кредита с учетом причитающихся за пользование им процентов не может превышать 80% от оценочной стоимости мерных слитков, рассчитанной исходя из учетной цены на драгоценные металлы, устанавливаемой Банком России.

2.2.5.Корпоративный кредитКорпоративный кредит предоставляется физическим лицам, имеющим постоянное место жительства в Российской Федерации, из числа работников предприятий и организаций – клиентов Сбербанка России при условии заключения между Банком и соответствующим предприятием (организацией) Договора о сотрудничестве.

Кредит предоставляется на потребительские цели: приобретение транспортных средств, предметов домашнего обихода, оплату медицинских услуг и др. Кроме того, с его помощью возможно решение жилищных проблем.

Срок кредита – до 5-ти лет.

Максимальная сумма кредита не может превышать 40 тыс. долларов США или рублевого эквивалента этой суммы. В исключительных случаях (по ходатайству соответствующего органа управления предприятия (организации)) сумма кредита может быть увеличена до 100 тыс. долларов США (или рублевого эквивалента этой суммы).

Кредит предоставляется в рублях и иностранной валюте.

2.2.6.Образовательный кредитОбразовательный предоставляется гражданам Российской Федерации – созаемщикам, которыми могут являться:

Учащийся – физическое лицо в возрасте от 14 лет, планирующее поступление на дневное отделение Образовательного учреждения на коммерческой (платной) основе, либо являющийся студентом Образовательного учреждения по указанной форме обучения;

Представители учащегося – родители, усыновители, попечители и другие физические лица, принимающие участие в оказании помощи Учащемуся в получении образования на оплату обучения на дневном отделении в Образовательном учреждении среднего профессионального образования (лицее, техникуме, колледже и др.) или высшего профессионального образования (университете, академии, институте и др.), а также в их филиалах и отделениях, зарегистрированных на территории Российской Федерации, путем открытия невозобновляемой кредитной линии на период обучения.

Кредиты предоставляются в рублях в безналичном порядке, путем зачисления суммы кредита на счет Созаемщика (Представителя учащегося) по вкладу «до востребования», открытому в Банке, с последующим перечислением денежных средств по поручению Созаемщика на счет образовательного учреждения.

Максимальный лимит кредитования не должен превышать 70% стоимости обучения за полный период обучения в Образовательном учреждении, указанной в Договоре о подготовке специалиста или за период до окончания Учащимся Образовательного учреждения в соответствии с Договором о подготовке специалиста.

Срок кредита устанавливается в зависимости от срока обучения и срока возврата кредита, но не более 11 лет. При этом на время обучения учащегося по желанию Созаемщиков банком может быть предоставлена отсрочка погашения основного долга (льготный период), в течение которого производится только ежемесячная уплата процентов за пользование кредитом.

Процентная ставка – 19% годовых.

2.2.7.Связанное кредитованиеСвязанное кредитование предоставляется гражданам Российской Федерации на приобретение дорогостоящих товаров длительного срока использования (техники, мебели, автомобилей и т.п.) в торговой сети предприятий, осуществляющих их розничную реализацию, заключивших с банком Договор о сотрудничестве по программе целевого кредитования граждан.

Кредит предоставляется в рублях и в иностранной валюте в безналичном порядке.

Кредит может быть предоставлен заемщику как на приобретение одного товара, так и нескольких (с открытием в данном случае невозобновляемой кредитной линии и правом выборки установленного Банком лимита кредитования в течение 3-х месяцев от даты выдачи первой части кредита).

Сумма кредита (лимит кредитования) не может быть более 80% стоимости товаров отечественного производства или 70% стоимости товаров зарубежного производства и рассчитывается на основе платежеспособности заемщика, обеспеченности кредита. При предоставлении кредита на приобретение автомобиля по схеме зачета Фирмой бывшего в употреблении автомобиля заемщика, в качестве собственных средств заемщика банком может быть учтена сумма оценки фирмой принимаемого в зачет автомобиля заемщика.

Срок кредита – до 5 лет. Процентная ставка по кредитам в рублях - 18,5 % годовых - на приобретение дорогостоящих товаров отечественного и зарубежного производства; в валюте - 11,5 % годовых - на приобретение дорогостоящих товаров отечественного и зарубежного производства.

2.2.8.Экспресс-выдача кредита под залог ценных бумагЭкспресс-выдача кредита под залог ценных бумаг - предоставляется гражданам Российской Федерации, в возрасте от 18 до 70 лет на неотложные нужды.

Срок рассмотрения документов на выдачу кредита не более 7 рабочих дней с момента представления заемщиком полного пакета документов.

Кредиты предоставляются только в рублях как наличными деньгами, так и в безналичном порядке. Максимальная сумма кредита определяется исходя из оценочной стоимости ценных бумаг, передаваемых в заклад.

Срок кредита – до 6 месяцев. Срок оплаты (погашения) ценных бумаг, принимаемых в обеспечение, должен превышать срок действия кредитного договора. Процентная ставка– 17 % годовых.

Ценные бумаги, передаваемые в заклад, должны быть свободными от обязательств и принадлежать заемщику на праве собственности.

В заклад принимаются следующие виды ценных бумаг:

· сберегательные сертификаты Сбербанка России;

· акции Сбербанка России;

· векселя Сбербанка России;

· облигации внутреннего Государственного валютного займа (ОВГВЗ).

Погашение кредита и уплата процентов осуществляется единовременно в определенный кредитным договором срок.

2.2.9.Кредит «Молодая семья»С 1 февраля Сберегательный банк предлагает новый вид кредита молодым семьям на приобретение, строительство (в том числе на долевое участие в строительстве) объектов недвижимости.

Срок кредитования - до 15 лет. Процентные ставки по кредиту «Молодая семья» установлены в следующем размере:

· в рублях - 18% годовых;

· в долларах США - 11% годовых.

Кредит предоставляется физическим лицам, имеющим постоянное место жительства в Российской Федерации в возрасте от 18 лет, состоящим в браке, при условии, что один из супругов не достиг 30-летнего возраста, а также гражданам из неполных семей с детьми, в которой мать (отец) не достигли 30-летнего возраста.

Условием для оформления кредита является наличие собственных средств заемщика в размере не менее 10-30% стоимости объекта недвижимости (покупной или сметной) либо отчет о собственных вложениях. То есть максимальная сумма кредита не может превышать: 90% покупной (инвестиционной/сметной) стоимости объекта недвижимости для молодой семьи с ребенком (детьми) либо 70% покупной (инвестиционной/сметной) стоимости объекта недвижимости для молодой семьи без детей.

Анализ практики кредитования индивидуальных клиентов в России позволяет сделать ряд выводов.

Новая практика кредитования физических лиц изобилует проблемами. К числу последних можно отнести:

Недостатки процесса кредитования:

§ анализ кредитоспособности индивидуальных заёмщиков, если он вообще проводится, носит, как правило, формальный характер;

§ сложность процедуры оформления ссуды;

§ сложности с обеспечением возвратности;

§ нередки случаи нецелевого использования ссуд или несвоевременного погашения населением задолженности перед банком);

§ использование наличных денежных средств при выдаче и погашении ссуды, что не способствует экономии издержек обращения;

§ отсутствие экономически обоснованной процентной политики;

§ относительно узкий (по сравнению с западной практикой) спектр видов потребительских ссуд.

Например, российские банки пока не предоставляют ссуд: с индивидуальными условиями, по кредитным картам, в форме овердрафта по текущему счёту клиента и др.

Анализ показывает, что современная российская практика кредитования индивидуальных клиентов на потребительские цели требует своего совершенствования как с точки зрения расширения объектов кредитования, так и дифференциации условий предоставления ссуд. Известно, что большинство коммерческих банков в нашей стране сводят «обслуживание частных лиц» лишь к привлечению средств во вклады.

В связи с вышеизложенным необходимо развивать комплексное банковское обслуживание населения, предоставляя последним широкий выбор банковских продуктов и услуг, увеличивая доходы, формируя ресурсную базу банка, расширять кредитные взаимоотношения с населением.

ЗАКЛЮЧЕНИЕ

В заключении необходимо сделать общий вывод оп проблемах кредитного риска в современной банковской системе. Анализ показал, что в России необходимо продолжить работу по внедрению передового зарубежного опыта в части преодоления кредитного риска путём внедрения единых подходов к оценке:

а) кредитоспособности индивидуальных заёмщиков;

б) качества потребительских ссуд;

в) делового риска частного клиента.

Представляется важным в этой связи сосредоточить внимание банковских работников на необходимости разработки «руководства по кредитной политике», в котором детально проработать вопросы кредитной политики банка с позиций минимизации кредитного риска по каждой отдельно взятой ссуде и банка в целом (по кредитному портфелю и его отдельным сегментам, например, по потребительским ссудам), подготовив необходимые методики оценки кредитоспособности индивидуальных заёмщиков; анализа денежного потока индивидуального заёмщика и самого банка с целью минимизации рисков; системы финансовых коэффициентов для оценки кредитного риска по потребительским, ипотечным и прочим ссудам.

СПИСОК ЛИТЕРАТУРЫ

1. Положение ЦБ РФ № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» от 31.08.1998г.

2. Инструкция № 62а ЦБ РФ «О порядке формирования и использования резерва на возмож-ные потери по ссудам».

3. Александрова Н.Г., Александров Н.А. Банки и банковская деятельность для клиентов.-СПб.: Питер, 2002.

4. Альманах "Золотая книга России, год 2002, том II", 2002, АСМО-пресс.

5. Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки – М: Финстатинформ, 1995.

6. Банковский портфель – 1 и 2.\ Авт. кол. Г.М. Антонов и др. – М: Соминтэк, 1994.

7. Волынский В.С. Кредит в условиях современного капитализма – М: Финансы и статистика, 1991.

8. Казимагомедов А.А. Услуги коммерческих банков населению. Уч. Пособие – СПб, 2000.

9. Коммерческие вести № 45 (615) 12.11.2003.

10. Кредитование/ Пер. с англ. – Киев, 1994.

11. Лексис В. Кредит и банки/ Пер. с нем. – М: Перспектива, 2001.

12. Матовников М.Ю. - Низкий старт потребкредитования //Время-МН, 19 декабря 2001.

13. Мурычев А. Ритейл-диверсификация - изменение конфигурации банковской системы //Банковское дело в Москве.-2004.-№ 1.

14. Овчаров А.О. Организация управления рисками в коммерческом банке//Банковское дело, 1998, №1.

15. Панова Г.С. Банковское обслуживание частных лиц – М: ДИС, 1994.

16. Российская банковская энциклопедия\ Под ред. И. О. Лаврушина – М, 1995.

17. Тосунян Г..А. Банк для клиента – М, 2001.

18. Усоскин В.М. Современный коммерческий банк. Управление и операции – М, 2003.

19. Финансы, денежное обращение и кредит: Учебник/Под ред. В.К.Сенчагова.-М.:Проспект, 2000.

20. Черкасов В.Е. Финансовый анализ в коммерческом банке.-М.: ИНФРА-М, 1995.

Приложение 1

Организация процесса кредитования в коммерческом банке

БУХГАЛТЕРИЯ ЭКОНОМИЧЕСКИЕ СЛУЖБЫ

[1] Положение ЦБ РФ № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» от 31.08.1998г.

[2] Антонов Н.Г. Пессель М.А. Денежное обращение, кредит и банки – М: Финстатинформ, 1995.

[3] Российская банковская энциклопедия\ Под ред. И. О. Лаврушина – М, 1995.

[4] Мурычев А. Ритейл-диверсификация - изменение конфигурации банковской системы //Банковское дело в Москве.-2004.-№ 1

[5] Мурычев А. Ритейл-диверсификация - изменение конфигурации банковской системы //Банковское дело в Москве.-2004.-№ 1.

[6] Казимагомедов А.А. Услуги коммерческих банков населению. Уч. Пособие – СПб, 2000.

Похожие работы

... рынку в целях повышения общего уровня понимания ситуации на рынке и степени информированности как участников, так и надзорных органов. 2. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ СБ РФ 2.1 Характеристика Сбербанка РФ Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской ...

... роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения. 2.3 Основные инструменты денежно-кредитной политики ЦБ РФ. В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (в ред. Федерального закона от 26.04.95 N 65-ФЗ) основными инструментами и методами денежно-кредитной политики Банка ...

... понятие денежно-кредитной политики, но принципиальные различия в трактовке реальной сути данного термина разными авторами отсутствуют. Разработка денежно-кредитной политики Банком России проводится в соответствии со ст. 45 Федерального закона «О Центральном банке Российской Федерации (Банке России)». Банк России ежегодно не позднее 26 августа представляет в Государственную думу проект основных ...

... России. Структура подразделений Банка России 2.2.1 Структурные подразделения Банка России В настоящее время в Центральном банке Российской Федерации функционируют следующие структурные подразделения: ü Сводный экономический департамент ü Департамент исследований и информации ü Департамент наличного денежного обращения ü Департамент регулирования, управления и ...

0 комментариев