Страховые компании на российском рынке: состояние и перспективы

Введение

Цель данной курсовой работы является раскрытие темы: «Страховые компании на российском рынке: состояние и перспективы.»: рассмотреть основные определения и сделать анализ страхового рынка, а также попытаться на основе разных данных сделать примерный прогноз развития страхового рынка России в ближайшие годы. Понятие страхового рынка, его структура и условия его существования описываются в первой части курсовой работы, подробное описание этой темы с анализом итоговых данных, а рассмотрение перспектив развития страхового рынка в России в третьей части работы.

С развитием рыночных отношений, когда производители товаров, предприниматели, фермеры, а также иные представители негосударственного сектора экономики стали принимать решения и действовать на свой страх и риск, значительно возросли роль и место страхования в системе экономических отношений.

Роль страховых рынков состоит в том, что они выполняют функции специализированных кредитных и инвестиционных институтов, поэтому ведущие позиции по величине активов и значению в качестве поставщиков ссудного капитала после коммерческих банков занимают страховые организации. Аккумулируемые ресурсы страховых организаций позволяют им использовать временно свободные средства для долгосрочных производственных капиталовложений. Банки, которые опираются на сравнительно краткосрочно привлекаемые средства, не обладают такими возможностями.

Денежные средства в форме страховых платежей, взносов, премий, а также доходов от активных операций (например, инвестиции, спонсорство и т.д.), обычно существенно превышают страховые выплаты страхователям, что позволяет страховщикам повышать свои доходы и инвестировать их в прибыльные программы, ценные бумаги и т.д.

Опыт зарубежных стран показывает, что для страхового рынка характерны определенные стимулы к саморазвитию, такие как предпринимательство, активность, инициатива, новаторство и т.п.

На данный момент страховой рынок в России уже достаточно развит, сегодня многие и не только юридические лица все чаще думаю от страховании имущества ответственности и финансовых рисков.

В данной работе мы рассмотрим нынешнее состояние рынка, его прошлое и перспективы.

Глава 1. Сущность страхования в России и мире

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий) (ст. 2 закона РФ "Об организации страхового дела в Российской Федерации").

Это особая сфера перераспределительных отношений по поводу формирования и использования целевых фондов денежных средств для защиты имущественных интересов физических и юридических лиц и возмещения им материального ущерба при наступлении неблагоприятных явлений и событий, именуемых страховыми случаями.

По своей сути страхование представляет собой формирование независимых денежных фондов на случай наступления неблагоприятных событий. Страхование следует отличать от самострахования, при котором физическое лицо или предприятие формирует собственные резервные фонды в денежном или натуральном виде для ликвидации последствий неблагоприятных событий, наносящих ему материальный ущерб.

Правовые основы страхования

Нормативно-правовая база института страхования в России начала складываться в 1993 г. с вступлением в силу Закона о страховании. В настоящее время в стране сформирована система страхового законодательства, включающая нормы гражданского, административного, государственного, финансового, международного права.

К основным нормам гражданского права, регламентирующего порядок заключения, действия и прекращения договоров страхования, права и обязанности сторон по договору страхования, порядок создания и ликвидации страховщиков, деятельности страховых посредников, относятся:

гл. 48 ГК «Страхование», которая устанавливает основные положения, касающиеся проведения страховых операций. В ней определены возможные формы страхования, регламентируются порядок проведения обязательного страхования и ответственность за неосуществление обязательного страхования, дана характеристика договоров имущественного и личного страхования. Установлены основные требования, предъявляемые к страховым организациям; общие принципы проведения взаимного страхования и перестрахования; принципы взаимоотношений сторон по договору страхования, права и обязанности страхователя, страховщика, других лиц, участвующих в страховании; требования к форме договора страхования и характеристика его существенных условий. Определяются порядок заключения и случаи досрочного прекращения договоров страхования. Регулируются действия сторон при наступлении страховых случаев;

Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 №4015-1 (в ред. от 20.07.2004). В нем формулируются основные понятия в области страхования. В частности, даются определения страхования и перестрахования, форм страхования; характеризуются участники договора страхования и требования, предъявляемые к ним, а также виды страховых посредников; рассматриваются термины, используемые в договорах страхования;

Кодекс торгового мореплавания от 30.04.1999 № 81 -ФЗ (в ред. от 30.06.2003, с изм. от 06.04.2004), гл. XV которого регламентирует условия договора морского страхования;

Закон РФ «О медицинском страховании граждан в Российской Федерации» от 28.06.1991 № 1499-1 (вред, от 23.42.2003), определяющий порядок проведения медицинского страхования;

Федеральный закон «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы и сотрудников федеральных органов налоговой полиции» от 28.03.1998 № 52-ФЗ (в ред. от 21.06.2004);

Указ Президента РФ от 06.04.1994 № 667 «Об основных направлениях государственной политики в сфере обязательного страхования», в котором определены принципы осуществления ряда видов страхования, проводимых в обязательной форме;

Указ Президента РФ от 07.07.1992 №750 «Об обязательном личном страховании пассажиров».

К основным нормам финансового права, регламентирующего отношения по поводу уплаты налогов участниками страхового рынка, образования и использования страховых резервов и других финансовых фондов страховыми организациями, относятся

Налоговый кодекс;

Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 №4015-1, в ст. 26 «Страховые резервы» которого дается характеристика страховых резервов, создаваемых страховыми организациями, а в ст. 28 «Учет и отчетность» регламентируется порядок ведения ими учета и составления отчетности.

Страховой рынок

Страховой рынок — это определенная социально-экономическая среда, в которой действуют страхователи (потребители страховых услуг) и страховщики (те, кто эти услуги предоставляет), а также различные страховые посредники. Основой развития страхового рынка является обеспечение процесса воспроизводства посредством оказания помощи пострадавшим в результате непредвиденных неблагоприятных событий. Формирование страхового рынка сопровождается конкурентной борьбой между страховыми организациями, т.е. соперничеством за достижение наиболее высоких финансовых результатов. Страховой рынок обеспечивает тесную связь между страхователем и страховщиком. Первичным звеном страхового рынка является страховая организация (страховая компания), где происходит формирование и использование средств страхового фонда, зарождаются экономические отношения, а также сочетаются личные, коллективные и групповые интересы. В широком понимании страховой рынок — это совокупность экономических отношений, возникающих по поводу купли-продажи страхового продукта.

В зависимости от масштабов страховые рынки подразделяют на национальный, региональный и международный рынок.

Национальный страховой рынок представляет собой сферу деятельности страховых компаний, специализированных перестраховочных организаций, страховых агентов и брокеров в определенной стране. Страховая деятельность на национальном рынке подчиняется национальному законодательству и контролируется органами государственного страхового контроля.

Региональный страховой рынок — это совокупность страховых организаций, национальных страховых рынков определенных регионов, которые связаны между собой тесными интеграционными связями.

Международный страховой рынок представляет собой совокупность национальных и региональных страховых рынков.

Структура страхового рынка представлена акционерными, государственными, взаимными и корпоративными страховыми компаниями. Поэтому под организационно-правовыми формами страхования подразумеваются акционерное страхование, взаимное страхование, государственное и кооперативное страхование.

Акционерное страхование представляет собой такую организационную форму страхования, при которой акционерные общества являются страховщиками и формируют свой уставный капитал за счет акций (облигаций). Акционерные страховые общества подразделяются на закрытые (акции таких обществ распространяются только среди их учредителей) и открытые страховые общества (их акции могут свободно продаваться и покупаться).

Взаимное страхование — это объединение страхователей для обеспечения взаимопомощи, при котором каждый страхователь является членом страхового общества. Создание ОВС характерно для союзов средних и крупных собственников. Страхователь, становясь членом ОВС, также принимает участие в распределении прибыли и убытков по результатам деятельности за год.

Кооперативное страхование по своей сути похоже на взаимное страхование.

Государственное страхование — это страхование, при котором страховщиком выступает государственная организация.

Несмотря на конкуренцию между страховыми организациями, при определенных обстоятельствах необходимо прибегать к их сотрудничеству. Перестрахование является одной из форм сотрудничества и применяется прежде всего в перестраховании опасных, крупных объектов. Еще одной из форм сотрудничества выступает соцстрахование, или совместное страхование, проводимое на долевых началах, опасных рисков или крупных объектов. В развитом виде такое сотрудничество приводит к созданию страховых пулов, страховых союзов и клубов.

Финансовая деятельность страховых компаний. Формирование прибыли страховой организацииДля страховой компании, как и для любой другой предпринимательской структуры, существует необходимость извлекать прибыль из своей деятельности. В общем случае конечный финансовый результат страховой организации определяется как разность между ее доходами и расходами. Тем не менее специфика страхового бизнеса оказывает существенное влияние на состав, структуру и содержание основных показателей производственно хозяйственной деятельности, определяющих ее конечный финансовый результат.

Прибылью согласно ст. 247 гл. 25 ч. 2 НК в редакции Федерального закона от 29.11.2004 № 141-ФЗ «О внесении изменений и дополнений в часть вторую Налогового Кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах И сборах, а также признании утратившими силу отдельных актов (положений актов) законодательства Российской Федерации о налогах и сборах», является полученный доход, уменьшенный на величину расходов, определяемых согласно гл. 25 НК.

Согласно ст. 330 гл. 25 НК налогоплательщики — страховые организации должны вести налоговый учет доходов и расходов по договорам страхования, соцстрахования, перестрахования в разрезе заключенных договоров по видам страхования. Доходы признаются на дату возникновения права на получение страховой премии (взноса) от страхователя, вытекающего из условий договора, а если такая дата не установлена, то с даты выставления страховщиком счета на оплату страхователем страхового взноса.

Страховщики-налогоплательщики в порядке и на условиях, установленных законодательно и рассмотренных выше, образуют из полученных взносов страховые резервы, ведут их учет и включают в состав своих расходов. Согласно ст. 293 гл. 25 НК к доходам страховой организации помимо доходов, предусмотренных ст. 249 «Доходы от реализации» и 250 «Внереализационные доходы» этой же главы, определяемых с учетом особенностей ст. 293, относятся:

- страховые премии (взносы) по договорам страхования, соцстрахования и перестрахования;

- суммы уменьшения (возврата) страховых резервов, образованных в предыдущих отчетных периодах с учетом изменения доли перестраховщиков в страховых резервах;

- вознаграждения и тантьемы, полученные по договорам перестрахования;

- вознаграждения от страховщиков по договорам соцстрахования;

- суммы возмещения перестраховщиками их доли страховых выплат;

- суммы процентов по депо премий по рискам, принятым в перестрахование;

- доходы от реализации регрессных требований лицам, ответственным за причиненный ущерб;

- суммы санкций за неисполнение условий договора;

- полученное вознаграждение за оказание услуг брокера и агента;

- вознаграждение за оказание услуг сюрвейера (осмотр принимаемого на страхование "имущества и выдача заключений об оценке риска) и аварийного комиссара (определение причин, характера и размеров убытков при страховом событии);

- другие доходы от страховой деятельности.

К расходам страховой организации согласно ст. 294 НК относятся, помимо расходов, предусмотренных ст. 254-269 гл. 25 и действующих с учетом особенностей ст. 294, следующие расходы:

- суммы страховых резервов;

- страховые выплаты по договорам страхования, соцстрахования и перестрахования;

- суммы страховых премий по рискам, переданным в перестрахование;

- вознаграждения и тантьемы, выплаченные по договорам перестрахования;

- суммы уплаченных процентов на депо премий по рискам, переданным в перестрахование;

- вознаграждения страховщику по договорам соцстрахования;

- возврат части страховых премий, а также выкупных сумм по договорам страхования, соцстрахования и перестрахования в случаях, предусмотренных законодательством и (или) условиями договора;

- выплаченное вознаграждение за оказание услуг брокера и агента, а также расходы по оплате услуг организаций и физических лиц, в том числе:

- услуг актуариев;

- медицинского обследования (если предусмотрено договором);

- детективных услуг (при наличии лицензии на детективную деятельность, связанную с установлением обоснованности страховой выплаты);

- услуг специалистов, привлекаемых для оценки риска, размеров страховой стоимости и страховой выплаты, последствий страховых случаев и урегулирования страховых выплат (эксперты, сюрвейеры, аварийные комиссары);

- услуг по изготовлению полисов, бланков, квитанций и т.п.;

- услуг по выполнению письменных поручений работников по безналичному перечислению страховых взносов из зарплаты, инкассаторских услуг и других расходов.

Финансовая устойчивость и платежеспособность страховой компании

Финансовая устойчивость страховщика представляет собой сохранение оптимального качественного и количественного состояния активов и обязательств, позволяющее страховой организации обеспечить бесперебойное осуществление своей деятельности и ее развитие. Эта устойчивость проявляется в постоянной сбалансированности или превышении доходов страховщика над его расходами. Главным признаком финансовой устойчивости страховщиков является их платежеспособность, т.е. способность страховой организации своевременно и в полном объеме выполнять свои денежные обязательства имеющимися активами.

Финансовое состояние страховой организации зависит от большого числа факторов. Это обусловлено тем, что деятельность страховщика состоит из нескольких элементов — непосредственно проведения страховых операций, инвестирования финансовых ресурсов, осуществления прочих, обычных для любого субъекта хозяйствования функций (финансирование собственной деятельности, получение кредитов, расчеты с бюджетом и т.д.). Таким образом, функционирование страховой организации включает три вида рисков, оказывающих влияние на ее финансовое положение, — страховой, инвестиционный и общий финансовый риск. В свою очередь, страховой риск также является синтетическим понятием, зависящим от ряда факторов.

Факторы, оказывающие влияние на финансовую устойчивость и платежеспособность страховщика, можно подразделить на две группы — внешние и внутренние. Внешние факторы — это факторы, не зависящие от страховой организации, от эффективности ее работы.

Факторы, входящие в эту группу, являются результатом воздействия на страховщика внешней среды. К ним, в частности, относятся различные экономические, политические факторы, законодательная база и т.д.

В отличие от внешних, внутренние факторы зависят от деятельности конкретной страховой организации.

Среди них можно выделить следующие:

• андеррайтерская политика;

• политика в области установления тарифных ставок; наличие страховых резервов в необходимых размерах;

• достаточность собственного капитала;

• использование системы перестрахования;

• инвестиционная деятельность.

Андеррайтерская политика — это деятельность страховой организации, связанная с заключением договоров страхования. В целях обеспечения финансовой устойчивости страховщики должны тщательно оценивать степень страхового риска по заключаемым договорам, рассчитывать вероятность наступления страховых случаев, максимальные суммы ожидаемого ущерба и исходя из этого принимать решения о возможности или невозможности страхования данного объекта и условиях такого страхования.

Политика в области установления тарифных ставок сводится к тому, чтобы величина страховых тарифов соответствовала степени страхового риска по заключаемому договору. Роль такой политики для финансовой устойчивости страховщика состоит в том, что основным источником финансовых ресурсов страховщика являются страховые взносы, объем которых зависит от числа договоров страхования, размера страховой суммы по ним и величины страховых тарифов. Таким образом, от размера страховых тарифов во многом зависит величина доходов страховой организации. В случае, если страховщик в целях привлечения страхователей будет регулярно занижать размер тарифных ставок, то это приведет к тому, что сумма собранных страховых взносов окажется ниже размера страховых выплат, которые надо будет осуществить страховщику в связи со страховыми случаями, что повлечет убытки от осуществления страховой деятельности. С другой стороны, при завышении размера тарифных ставок страховщик может лишиться части клиентов, которые застрахуются в других страховых организациях. Страховые резервы являются основным источником для осуществления страховщиком страховых выплат и отражают величину его обязательств по заключенным договорам страхования. Поэтому размер и структура страховых резервов должны строго соответствовать обязательствам страховой организации, чтобы обеспечивать предстоящие страховые выплаты. Формирование страховых резервов в недостаточном объеме означает для страховой организации невозможность покрытия своих обязательств, а в завышенном — уменьшение ее налогооблагаемой прибыли.

Собственный капитал является дополнительным источником для обеспечения способности страховщика отвечать по своим обязательствам при недостатке средств страховых резервов, который может образоваться, в частности, по следующим причинам:

-недостаточная численность квалифицированного персонала, слабая информационная база, не дающая возможности точно оценить степень риска по заключаемым договорам страхования, издержки в организации учета и других субъективных факторов;

-использование тарифных ставок, не соответствующих степени страхового риска по заключаемым договорам страхования;

увеличение частоты наступления страховых случаев или средних сумм страховых выплат по сравнению с теми, которые были взяты за основу при расчете размера тарифных ставок;

-снижение стоимости активов, покрываемых страховыми резервами из-за неудачной инвестиционной деятельности.

Для обеспечения финансовой устойчивости и платежеспособности величина собственных средств страховщика должна соответствовать объему его страховых операций. Обязательства, превышающие возможности страховой организации, должны быть переданы ею в перестрахование. Суть перестрахования состоит в перераспределении части обязательств по страховым выплатам, принятых на себя страховщиком по договорам страхования, между другими организациями с целью обеспечения финансовой устойчивости страховщика.

Глава вторая. Анализ состояния рынка

Количество компаний

На конеч 2004го года в России было и действовало 1016 страховых компаний. На конец 2007 го на число компаний на страховом рынке сократилось и составило 811 компаний.

Количество офисов по регионам за этот период наоборот возросло с 3059 до 3708 то есть более чем на 21%.

Интересно будет проследить численность представительств страховых компаний по регионам России за период 2004 – 2007 года. (таблица 1)

Таблица 1.

| Регион | Количество действующих с/о по годам | Средне по годам | Процент прироста(при отсутствии с/о в 2004 берется за основу 2005) | ||||

| 2004 | 2005 | 2006 | 2007 | ||||

| Алтайский край | 87 | 96 | 102 | 103 | 97 | 18,3908046 | |

| Амурская область | 48 | 45 | 51 | 55 | 49,75 | 14,58333333 | |

| Архангельская область | 81 | 90 | 92 | 92 | 88,75 | 13,58024691 | |

| Астраханская область | 67 | 69 | 72 | 75 | 70,75 | 11,94029851 | |

| Белгородская область | 81 | 73 | 95 | 100 | 87,25 | 23,45679012 | |

| Брянская область | 72 | 87 | 87 | 87 | 83,25 | 20,83333333 | |

| Владимирская область | 74 | 96 | 101 | 104 | 93,75 | 40,54054054 | |

| Волгоградская область | 117 | 117 | 136 | 135 | 126,25 | 15,38461538 | |

| Вологодская область | 77 | 89 | 87 | 83 | 84 | 7,792207792 | |

| Воронежская область | 111 | 122 | 134 | 120 | 121,75 | 8,108108108 | |

| Еврейская авт. область | 25 | 27 | 28 | 30 | 27,5 | 20 | |

| Ивановская область | 65 | 67 | 78 | 83 | 73,25 | 27,69230769 | |

| Иркутская область | 88 | 105 | 114 | 115 | 105,5 | 30,68181818 | |

| Кабардино-Балкарская Республика | 51 | 55 | 55 | 53 | 53,5 | 3,921568627 | |

| Калининградская область | 92 | 89 | 100 | 100 | 95,25 | 8,695652174 | |

| Калужская область | 90 | 89 | 98 | 101 | 94,5 | 12,22222222 | |

| Камчатская область/ край | 37 | 41 | 41 | 39 | 39,5 | 5,405405405 | |

| Карачаево-Черкесская Республика | 41 | 36 | 39 | 34 | 37,5 | -17,07317073 | |

| Кемеровская область | 98 | 102 | 107 | 112 | 104,75 | 14,28571429 | |

| Кировская область | 69 | 74 | 79 | 82 | 76 | 18,84057971 | |

| Костромская область | 59 | 64 | 80 | 74 | 69,25 | 25,42372881 | |

| Краснодарский край | 155 | 152 | 167 | 172 | 161,5 | 10,96774194 | |

| Красноярский край | 99 | 99 | 109 | 110 | 104,25 | 11,11111111 | |

| Курганская область | 54 | 58 | 59 | 66 | 59,25 | 22,22222222 | |

| Курская область | 70 | 77 | 89 | 86 | 80,5 | 22,85714286 | |

| Ленинградская область | 97 | 96 | 106 | 112 | 102,75 | 15,46391753 | |

| Липецкая область | 70 | 83 | 86 | 85 | 81 | 21,42857143 | |

| Магаданская область | 35 | 40 | 36 | 38 | 37,25 | 8,571428571 | |

| Москва | 511 | 516 | 466 | 435 | 482 | -14,87279843 | |

| Московская область | 224 | 240 | 246 | 230 | 235 | 2,678571429 | |

| Мурманская область | 73 | 78 | 93 | 88 | 83 | 20,54794521 | |

| Нижегородская область | 112 | 117 | 140 | 135 | 126 | 20,53571429 | |

| Новгородская область | 74 | 77 | 82 | 84 | 79,25 | 13,51351351 | |

| Новосибирская область | 121 | 119 | 139 | 138 | 129,25 | 14,04958678 | |

| Омская область | 86 | 93 | 108 | 110 | 99,25 | 27,90697674 | |

| Оренбургская область | 83 | 84 | 104 | 109 | 95 | 31,3253012 | |

| Орловская область | 62 | 68 | 75 | 89 | 73,5 | 43,5483871 | |

| Пензенская область | 69 | 72 | 80 | 82 | 75,75 | 18,84057971 | |

| Пермский край/область | 111 | 118 | 133 | 137 | 124,75 | 23,42342342 | |

| Приморский край | 94 | 97 | 106 | 106 | 100,75 | 12,76595745 | |

| Псковская область | 62 | 66 | 70 | 73 | 67,75 | 17,74193548 | |

| Республика Адыгея | 41 | 50 | 45 | 41 | 44,25 | 0 | |

| Республика Алтай | 28 | 41 | 40 | 42 | 37,75 | 50 | |

| Республика Башкортостан | 101 | 121 | 125 | 140 | 121,75 | 38,61386139 | |

| Республика Бурятия | 51 | 51 | 58 | 67 | 56,75 | 31,37254902 | |

| Республика Дагестан | 55 | 54 | 59 | 62 | 57,5 | 12,72727273 | |

| Республика Ингушетия | 23 | 30 | 34 | 26 | 28,25 | 13,04347826 | |

| Республика Калмыкия | 41 | 46 | 38 | 41 | 41,5 | 0 | |

| Республика Карелия | 55 | 67 | 62 | 69 | 63,25 | 25,45454545 | |

| Республика Коми | 65 | 77 | 74 | 76 | 73 | 16,92307692 | |

| Республика Марий Эл | 45 | 54 | 58 | 59 | 54 | 31,11111111 | |

| Республика Мордовия | 45 | 52 | 64 | 69 | 57,5 | 53,33333333 | |

| Республика Саха (Якутия) | 44 | 53 | 65 | 57 | 54,75 | 29,54545455 | |

| Республика Северная Осетия-Алания | 42 | 46 | 45 | 47 | 45 | 11,9047619 | |

| Республика Татарстан | 104 | 117 | 135 | 128 | 121 | 23,07692308 | |

| Республика Тыва | 17 | 14 | 20 | 27 | 19,5 | 58,82352941 | |

| Республика Хакасия | 36 | 42 | 45 | 54 | 44,25 | 50 | |

| Ростовская область | 137 | 136 | 146 | 160 | 144,75 | 16,78832117 | |

| Рязанская область | 77 | 87 | 94 | 105 | 90,75 | 36,36363636 | |

| Самарская область | 132 | 140 | 150 | 162 | 146 | 22,72727273 | |

| Санкт-Петербург | 201 | 209 | 214 | 220 | 211 | 9,452736318 | |

| Саратовская область | 102 | 111 | 122 | 126 | 115,25 | 23,52941176 | |

| Сахалинская область | 50 | 50 | 59 | 61 | 55 | 22 | |

| Свердловская область | 152 | 152 | 164 | 165 | 158,25 | 8,552631579 | |

| Смоленская область | 81 | 80 | 101 | 96 | 89,5 | 18,51851852 | |

| Ставропольский край | 107 | 105 | 122 | 129 | 115,75 | 20,56074766 | |

| Тамбовская область | 68 | 68 | 78 | 72 | 71,5 | 5,882352941 | |

| Тверская область | 96 | 107 | 115 | 112 | 107,5 | 16,66666667 | |

| Томская область | 70 | 74 | 88 | 91 | 80,75 | 30 | |

| Тульская область | 101 | 105 | 118 | 128 | 113 | 26,73267327 | |

| Тюменская область | 144 | 138 | 147 | 157 | 146,5 | 9,027777778 | |

| Удмуртская Республика | 86 | 84 | 96 | 96 | 90,5 | 11,62790698 | |

| Ульяновская область | 83 | 88 | 94 | 97 | 90,5 | 16,86746988 | |

| Хабаровский край | 81 | 88 | 85 | 85 | 84,75 | 4,938271605 | |

| Челябинская область | 113 | 131 | 140 | 142 | 131,5 | 25,66371681 | |

| Чеченская Республика | 0 | 38 | 45 | 34 | 29,25 | -10,52631579 | |

| Читинская область | 36 | 42 | 58 | 59 | 48,75 | 63,88888889 | |

| Чувашская Республика | 75 | 70 | 83 | 93 | 80,25 | 24 | |

| Чукотский авт. округ | 20 | 18 | 24 | 22 | 21 | 10 | |

| Ярославская область | 98 | 107 | 113 | 112 | 107,5 | 14,28571429 | |

| Итого | 3059 | 3306 | 3599 | 3708 | 21,21608369 | ||

Как мы видим из данной таблицы особого численного роста страховых организаций за эти годы не произошло, наибольший рост численности страховых компаний произошел в Республике Башкортостан – 39 новых страховых организаций появилось с 2004 года, на втором месте Чеченская республика – 34 новых страховых организации, что не удивительно так как после установления относительного мира там открылся новый пока еще не освоенный рынок куда и двинулись инвесторы, во многих регионах наоборот уменьшилось количество страховых организаций, в чем же дело? Скорее всего дело в том что несмотря на введение ОСАГО и а также широкий рост иных видов страхования физические и юридические лица предпочитают застраховывать свои риски у компаний которые уже немало лет на рынке, и которые создали себе хорошую репутацию в то время как для других страховых компаний остаются малые крохи. То есть благодаря росту рынка и возрастающей конкуренции слабых просто вытеснили с рынка, тут следует заметить что капитал страховых компаний за последний год вырос с 155,4 миллиарда рублей до 171,1 миллиарда рублей.

Так же важно учесть действия ФССН по массовому отзыву лицензий в связи с вышедшей в январе 2004го года новой редакцией закона «Об организации страхового дела» согласно которому минимальный устав страховых компаний теперь не должен быть менее 30-120 млн. руб. в зависимости от деятельности, которой занимается компания. Наибольшее количество из отозванных согласно этому закону лицензий пришлось на регионы сразу после вступления закона в силу, ФССН в своем приказе отозвала лицензии у 94 компаний, правда в последствии некоторые были возвращены. Только в 2006 году были отозваны 180 лицензий. На данном этапе ФССН занимается чисткой компаний с сомнительными операциями по перестрахованию.

Страховые премии и выплаты по регионам

Как мы видим из таблицы 2

| Регион | Собранные премии тыс. руб. (за искл мед страх) | Выплаты тыс. руб.(за искл мед страх) | Численность населения | |||||

| 2007 | 2006 | 2005 | 2007 | 2006 | 2005 | |||

| Алтайский край | 3 469 949 | 2 833 993 | 2 058 335 | 1 400 536 | 1 352 646 | 1 386 186 | 2508478 | |

| Амурская область | 792 502 | 677 628 | 938 426 | 342 528 | 354 867 | 329 560 | 869617 | |

| Архангельская область | 2 137 266 | 1 491 549 | 1 151 053 | 808 949 | 588 298 | 443 628 | 869617 | |

| Астраханская область | 1 525 253 | 1 190 063 | 1 029 641 | 754 145 | 683 275 | 489 680 | 1000874 | |

| Белгородская область | 1 795 697 | 1 923 071 | 1 077 368 | 604 306 | 627 257 | 369 039 | 1519137 | |

| Брянская область | 1 189 227 | 941 043 | 810 574 | 383 995 | 311 577 | 305 274 | 1308479 | |

| Владимирская область | 2 011 441 | 1 607 414 | 1 238 053 | 912 490 | 647 549 | 528 619 | 1449475 | |

| Волгоградская область | 4 011 979 | 3 610 897 | 2 894 191 | 1 832 497 | 1 754 918 | 1 355 058 | 2608762 | |

| Вологодская область | 3 919 334 | 3 104 272 | 2 408 130 | 2 018 395 | 1 444 868 | 1 179 251 | 1222888 | |

| Воронежская область | 2 811 258 | 2 352 225 | 1 857 105 | 1 189 135 | 897 966 | 741 852 | 2280406 | |

| Еврейская авт. область | 105 410 | 82 867 | 65 422 | 45 730 | 30 558 | 27 051 | 4568047 | |

| Ивановская область | 1 225 318 | 914 817 | 828 609 | 561 624 | 389 100 | 362 213 | 1079605 | |

| Иркутская область | 4 590 677 | 3 630 978 | 3 491 605 | 2 027 536 | 1 589 265 | 1 306 682 | 2507676 | |

| Кабардино-Балкарская Республика | 288 006 | 273 162 | 197 596 | 143 580 | 89 824 | 90 553 | 891338 | |

| Калининградская область | 2 302 972 | 1 807 547 | 1 577 905 | 911 344 | 652 386 | 568 783 | 937404 | |

| Калужская область | 1 104 268 | 761 703 | 605 755 | 437 260 | 310 192 | 257 675 | 1005648 | |

| Камчатская область/ край | 320 604 | 291 190 | 271 588 | 115 555 | 110 017 | 119 908 | 345669 | |

| Карачаево-Черкесская Республика | 109 421 | 160 076 | 138 876 | 83 525 | 67 061 | 78 189 | 427418 | |

| Кемеровская область | 5 074 854 | 4 341 531 | 3 247 278 | 2 777 784 | 2 270 683 | 1 762 533 | 2823539 | |

| Кировская область | 1 525 201 | 1 184 552 | 1 211 782 | 589 563 | 450 455 | 377 171 | 1413257 | |

| Костромская область | 813 218 | 636 881 | 574 220 | 338 009 | 288 127 | 209 557 | 697043 | |

| Краснодарский край | 8 250 045 | 6 014 905 | 5 153 697 | 3 160 396 | 2 922 536 | 1 858 740 | 5121799 | |

| Красноярский край | 6 565 947 | 5 912 720 | 5 507 242 | 2 075 889 | 1 829 248 | 1 453 182 | 5121799 | |

| Курганская область | 822 809 | 621 244 | 544 584 | 322 361 | 250 108 | 208 823 | 960410 | |

| Курская область | 1 409 450 | 892 293 | 866 337 | 448 587 | 330 634 | 271 362 | 1162475 | |

| Ленинградская область | 2 194 506 | 2 142 761 | 2 556 596 | 663 874 | 708 196 | 954 177 | 1633350 | |

| Липецкая область | 1 391 919 | 1 179 275 | 1 266 966 | 529 169 | 421 144 | 578 948 | 1168814 | |

| Магаданская область | 161 164 | 185 401 | 210 591 | 62 818 | 63 234 | 81 106 | 165820 | |

| Москва | 214 321 368 | 190 067 431 | 161 285 959 | 80479 687 | 69 798 751 | 56 578 330 | 165820 | |

| Московская область | 18 292 543 | 16 296 212 | 21 361 815 | 7 205 055 | 5 735 901 | 11 351 171 | 6672773 | |

| Мурманская область | 2 145 638 | 2 067 113 | 1 555 701 | 720 231 | 593 376 | 570 073 | 850929 | |

| Нижегородская область | 7 269 656 | 6 245 559 | 4 485 674 | 3 631 066 | 2 801 470 | 2 013 329 | 3359816 | |

| Новгородская область | 1 139 195 | 811 421 | 838 706 | 475 343 | 360 940 | 365 336 | 652437 | |

| Новосибирская область | 6 977 517 | 5 859 581 | 4 619 948 | 3 191 376 | 3 013 392 | 2 316 429 | 2635642 | |

| Омская область | 3 522 045 | 3 103 583 | 2 719 238 | 1 364 217 | 1 155 306 | 961 397 | 2017997 | |

| Оренбургская область | 3 495 860 | 2 424 251 | 2 081 568 | 1 517 924 | 1 110 405 | 937 868 | 2119003 | |

| Орловская область | 980 584 | 626 886 | 525 018 | 332 564 | 260 001 | 313 058 | 821934 | |

| Пензенская область | 1 347 884 | 1 052 290 | 797 485 | 440 347 | 341 399 | 349 714 | 1388021 | |

| Пермский край/область | 7 217 854 | 5 688 335 | 4 255 695 | 3 942 187 | 2 672 574 | 2 063 485 | 2718227 | |

| Приморский край | 3 575 318 | 3 045 072 | 2 766 885 | 1 740 585 | 1 238 909 | 1 076 841 | 1995828 | |

| Псковская область | 652 109 | 562 467 | 603 014 | 240 552 | 191 450 | 177 202 | 705289 | |

| Республика Адыгея | 270 829 | 216 487 | 166 837 | 143 025 | 83 942 | 89 461 | 441176 | |

| Республика Алтай | 136 675 | 294 260 | 206 079 | 49 812 | 129 998 | 124 332 | 207122 | |

| Республика Башкортостан | 6 839 301 | 5 088 877 | 3 990 566 | 2 993 501 | 2 359 639 | 2 105 674 | 4052731 | |

| Республика Бурятия | 633 904 | 531 410 | 444 066 | 241 534 | 181 977 | 127 525 | 959892 | |

| Республика Дагестан | 530 282 | 528 318 | 473 779 | 182 159 | 189 957 | 137 970 | 2687822 | |

| Республика Ингушетия | 91 534 | 91 994 | 50 839 | 65 461 | 47 622 | 15 027 | 499502 | |

| Республика Калмыкия | 194 275 | 210 009 | 161 560 | 85 244 | 60 354 | 46 290 | 285541 | |

| Республика Карелия | 940 783 | 743 817 | 703 494 | 412 016 | 328 414 | 267 428 | 690653 | |

| Республика Коми | 1 741 546 | 1 413 364 | 1 292 159 | 897 169 | 673 325 | 647 356 | 968164 | |

| Республика Марий Эл | 703 942 | 541 446 | 486 543 | 272 546 | 208 640 | 138 229 | 968164 | |

| Республика Мордовия | 981 087 | 806 421 | 639 847 | 386 019 | 288 447 | 252 162 | 840391 | |

| Республика Саха (Якутия) | 1 068 886 | 948 396 | 1 068 187 | 408 472 | 406 739 | 359 105 | 951436 | |

| Республика Северная Осетия-Алания | 235 325 | 197 191 | 167 367 | 77 215 | 104 145 | 135 885 | 702456 | |

| Республика Татарстан | 14 670 002 | 10 428 559 | 10 554 061 | 8 940 043 | 4 530 500 | 5 360 513 | 3762809 | |

| Республика Тыва | 134 399 | 78 907 | 85 504 | 49 459 | 38 550 | 31 283 | 311619 | |

| Республика Хакасия | 471 490 | 421 417 | 368 600 | 182 012 | 144 836 | 151 513 | 537230 | |

| Ростовская область | 7 737 370 | 5 896 809 | 4 201 554 | 3 334 231 | 2 197 075 | 1 538 127 | 4254421 | |

| Рязанская область | 1 674 850 | 1 191 467 | 1 128 122 | 641 568 | 522 214 | 380 305 | 1164530 | |

| Самарская область | 8 976 507 | 8 067 162 | 6 495 537 | 3 979 953 | 3 156 966 | 2 795 103 | 3172787 | |

| Санкт-Петербург | 31 112 031 | 26 994 941 | 20 871 791 | 14210717 | 11 450 271 | 10 203 352 | 3172787 | |

| Саратовская область | 4 068 055 | 3 311 986 | 2 521 128 | 2 203 773 | 1 622 551 | 1 199 823 | 2583808 | |

| Сахалинская область | 1 241 745 | 886 803 | 788 123 | 319 337 | 298 003 | 274 544 | 518539 | |

| Свердловская область | 13 093 546 | 9 921 528 | 7 858 123 | 6 320 212 | 4 429 379 | 3 717 086 | 4395617 | |

| Смоленская область | 1 258 013 | 877 793 | 771 938 | 878 687 | 400 417 | 306 923 | 983227 | |

| Ставропольский край | 3 112 914 | 2 671 570 | 1 958 850 | 1 483 300 | 1 018 768 | 700 268 | 2705067 | |

| Тамбовская область | 752 372 | 674 346 | 568 873 | 287 465 | 281 269 | 228 211 | 1106035 | |

| Тверская область | 1 601 026 | 1 199 628 | 980 359 | 607 783 | 435 928 | 332 517 | 1379542 | |

| Томская область | 2 018 646 | 1 652 841 | 1 574 831 | 941 598 | 785 769 | 730 777 | 1034985 | |

| Тульская область | 2 282 567 | 1 606 031 | 1 403 268 | 1 218 924 | 678 452 | 523 936 | 1566295 | |

| Тюменская область | 17 670 399 | 14 087 247 | 11 864 253 | 8 723 319 | 7 213 768 | 5 991 101 | 3373365 | |

| Удмуртская Республика | 2 637 829 | 1 911 541 | 1 563 635 | 1 022 836 | 751 202 | 720 775 | 1532736 | |

| Ульяновская область | 1 633 188 | 1 478 727 | 1 286 521 | 715 956 | 600 059 | 427 543 | 1312208 | |

| Хабаровский край | 2 582 317 | 2 166 887 | 2 242 551 | 1 142 787 | 1 016 476 | 854 461 | 1403712 | |

| Челябинская область | 8 134 772 | 6 999 412 | 5 750 218 | 4 651 515 | 2 936 829 | 2 916 406 | 3510990 | |

| Чеченская Республика | 163 754 | 80 714 | 74 370 | 31 376 | 14 610 | 9 724 | 1209040 | |

| Читинская область | 1 011 146 | 876 504 | 796 810 | 570 193 | 456 903 | 379 077 | 1209040 | |

| Чувашская Республика | 1 599 747 | 1 196 540 | 1 018 321 | 509 015 | 392 081 | 337 979 | 1282567 | |

| Чукотский авт. округ | 38 816 | 23 829 | 27 030 | 3 260 | 3 080 | 5 096 | 1282567 | |

| Ярославская область | 2 161 459 | 1 692 811 | 1 534 117 | 1 066 500 | 878 464 | 687 635 | 1315005 | |

| Итого | 150 434 756 | 121 615 529 | 101 509 710 | 58 038 287 | 52 747 978 | 46 504 565 | 67036695 | |

Как мы видим исходя из данной таблицы средний уровень убыточности в 2007 году составил 52%, в 2006 году данный показатель был равен 57%, а в 2005 году 54%... В 2004 году по данным ФССН данный показатель составил, как мы видим за последние три года нет сильных колебаний в уровне убыточности страховых компаний, что позволяет делать страховым компаниям долгосрочные прогнозы, и быть более уверенными в количестве инвестиций которые они могу себе позволить без риска невыплат застрахованным. Инвестиции это самый большой источник доход в страховых компаний в мире, например в США уровень убыточности страховых компаний составляет примерно 98% что обусловлено высокими страховыми премиями.

Наибольшая среднедушная страховая премия по регионам принадлежит Москве 20 т.с. рублей на человека, конечно эта цифра совершенно не отражает расходы среднестатистического жителя Москвы на страхование, так как в Москве совершается большое количество страховых операций коммерческими фирмами, что сильно влияет на данный показатель.

Второй регион по данному показателю Санкт-Петербург 9,81 т.с. опять же это связанно с большим количеством коммерческих организаций проводящих страховые операции.

Потом идет Тюменская область – 5,24, Татарстан – 3,90, Вологодская область 3,20.

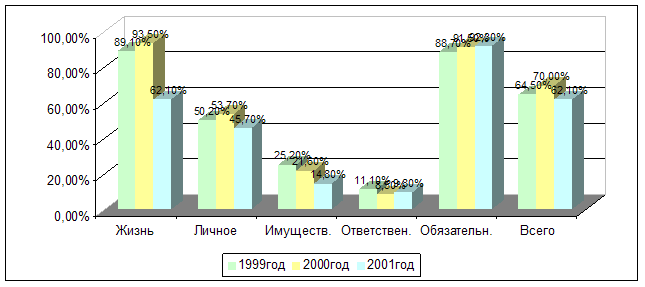

Темпы роста российского страхового рынка за 2007 год. Следующие (таблица 3)

| Виды страховой деятельности | Страховые премии | Темп роста % | Страховые выплаты | Темп роста % | |||

| 2007 год | 2006 год | 2007 год | 2006 год | ||||

| Добровольное страхование всего: | 402 595,9 | 337 379,7 | 119,3 | 156 580,4 | 124 619,3 | 125,6 | |

| в том числе:страхование жизни | 22 546,7 | 15 984,3 | 141,1 | 15 652,8 | 16 580,5 | 94,4 | |

| личное (кроме страхования жизни) | 89 079,8 | 76 950,1 | 115,8 | 48 871,8 | 42 028,0 | 116,3 | |

| имущественное страхование (кроме страхования ответственности) | 270 897,0 | 227 912,0 | 118,9 | 90 468,5 | 64 648,4 | 139,9 | |

| страхование ответственности | 20 072,4 | 16 533,3 | 121,4 | 1 587,3 | 1 362,4 | 116,5 | |

| Обязательное страхование всего: | 361 018,6 | 273 247,0 | 132,1 | 317 253,9 | 228 196,5 | 139,0 | |

| личное страхование пассажиров (туристов, экскурсантов) | 557,5 | 517,8 | 107,7 | 3,0 | 3,1 | 96,8 | |

| государственное личное страхование сотрудников Государственной Налоговой службы РФ | 19,7 | 11,5 | 171,3 | 20,2 | 17,0 | 118,8 | |

| государственное страхование военнослужащих и приравненных к ним в обязательном государственном страховании лиц | 5 701,8 | 5 310,0 | 107,4 | 4 375,4 | 4 234,7 | 103,3 | |

| страхование гражданской ответственности владельцев транспортных средств | 70 391,0 | 63 873,8 | 110,2 | 40 094,6 | 33 290,0 | 120,4 | |

| обязательное медицинское страхование | 284 348,6 | 203 533,9 | 139,7 | 272 760,7 | 190 651,7 | 143,1 | |

| Итого: | 763 614,5 | 610 626,7 | 125,1 | 473 834,3 | 352 815,8 | 134,3 | |

Как мы видим наибольший темпы роста страховых выплат – 143,1%(138% в 2006 году) показывает обязательное медицинское страхование, однако этот лишь отображает рост доходов населения а соответственно повышение страховых премий по ОМС. На втором месте уже идет добровольное страхование, выплаты по страхованию имущества выросли на 139%(140% в 2006 году), а вот страхование ответственности выросло гораздо скромнее, всего на 116,5% (119% в 2006 году) что говорит о том, что населению пока менее понятно страхование своей ответственности перед третьими лицами, чем страхование личного имущества.

Темпы же роста премий скромнее 139,7% по обязательному медицинскому страхованию, и только имущественному страхованию премии выросли больше чем выплаты – 121%. Из этого видно что страховые компании в РФ медленно но верно идут к соотношениям премии/выплаты характерным для других развитых стран.

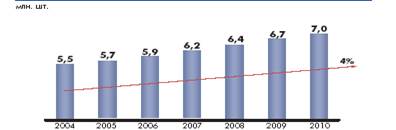

Глава третья. ПерспективыРоссийский рынок уже второй год подряд демонстрирует очень высокие темпы роста, Если в 2005 году по данным ВСС, он вырос всего на 4 процента, то в 2006-м уже на 22,7, а в конце 2007 года темпы прироста приблизились к 25 процентам, По мнению экспертов ВСС страховщиков ожидает ежегодный 20 процентный прирост, и я думаю нет причин им возражать, общество сейчас получает все больше денег, которые активно тратит на приобретение различных ценностей, и соответственно все больше задумывается о необходимости страховать свои риски. В отличии от ситуации прошлых лет когда для многих был главным вопрос сиюминутного выживания, то сейчас большинство задумывается о перспективе на будущее, многие компании например то уже начали сами страховать своих сотрудников по программам ДМС для предотвращения ущерба от недееспособности сотрудников.

Сейчас пока еще основным двигателем рынка страхования, его если так можно выразится локомотивом является автострахование, в прошлом году его рост составил 35 процентов, при этом 40 процентов рынка автострахования составляет самый дорогой страховой пакет – авто каско. Это связанно с большим ростом кредитования, и так как покупка автомобиля в кредит уже очень частое явление, а банки требуют страхования рисков. В принципе перспективы страхового рынка России самые радужные и омрачить их может только несколько моментов, такие как банковские кризисы, когда у людей будет меньше денег на приобретение имущества, крах экономики, а также как ни странно вступление России в ВТО, Российские страховые компании окажутся под очень серьезным прессингом иностранных после вступления в ВТО, уже сейчас многие иностранные компании стараются «застолбить» себе место под солнцем, что бы после вступления России в ВТО развернутся, ведь Россия это огромный рынок страхования, причем «чистая» прибыль от страхования, а не от инвестирования здесь гораздо выше.

Что касается отечественного капитала, то имеющиеся примеры его инвестиционной активности и участия в управлении страховыми бизнес-процессами нередко вызывают больше вопросов (часто недоуменных), чем свидетельствуют о том, что проявившиеся к данному моменту на страховом рынке российские инвесторы обладают уровнем квалификации, достаточным для развития реального страхового бизнеса в современных условиях.

Таким образом, можно полагать, что в складывающейся перспективе возможным полем активности страхового бизнеса в России останутся, главным образом, не новые, а уже сложившиеся ранее сегменты страхового рынка. Объективно действующие закономерности, ограничивающие платежеспособный спрос на страхование в нашей стране, будут стимулировать участие страхового бизнеса не в развитии и более качественном обслуживании все новых групп отечественных страхователей, а в переделе рынка.

В основном по вопросу о перспективах развития страхового рынка существует много прогнозов и комментариев, несмотря на то, что российский рынок ускоренно развивается и, можно сказать, испытывает подъем. Это выражается в целом ряде экономических показателей, в значительном снижении ценообразования, росте страховой культуры населения, повышении качества и разнообразия страховых программ. В то же время с введением новой редакции Закона «Об организации страхового дела в России» страховщики, в частности до 1 июля 2007 года, должны обеспечить увеличение минимальных размеров уставных капиталов до европейских стандартов.

С одной стороны, это, безусловно, положительный момент, направленный на рост надежности и платежеспособности российских страховых компаний, приближение их к цивилизованным стандартам. Однако есть и другая сторона медали: готовы ли к этому российские граждане, не приведет ли это к значительному сокращению рынка региональных страховщиков и не является ли это попросту скрытой формой не очень добросовестной конкуренции борьбы - лобби крупных страховых компаний? Почему в стране, где уровень жизни гораздо ниже европейских норм, а экономика также далека от идеального состояния, страховой рынок обязан столь быстро стать высокоцивилизованным? Где страховщикам взять недостающие средства и как обеспечить минимально приемлемую доходность на вложенный инвесторами капитал? Только время даст ответ на эти вопросы.

И все же перспективы у региональных страховщиков, безусловно, есть. В любой стране существуют небольшие региональные компании. Они выживают за счет оперативного и качественного оказания страховых услуг. Они высокомобильны, и в этом их непотопляемость. Другое дело - государственная политика в отношении региональных компаний за рубежом, она кардинально отличается от российской. Контроль за работой филиалов нерегиональных компаний весьма высокий, кроме этого, они обязаны в качестве гарантий платежеспособности на местном рынке внести значительный депозит и т.п.

Нельзя не отметить новую позитивную тенденцию - рост числа тендеров на выбор страховщика среди крупных предприятий посредством участия страховых посредников. Это делает отбор страховщиков более объективным, изживают себя отраслевые привязанности.

Международное рейтинговое агентство Fitch Ratings представило свой прогноз развития российского страхового рынка. По мнению аналитиков агентства, в ближайшие три года рынок ждет сокращение числа крупнейших игроков и усиление конкуренции в сегменте страхования иного, чем страхование жизни. При этом приоритетными задачами для страховщиков станут поиск дополнительного капитала для поддержки роста бизнеса, региональная экспансия и ставка на розничные виды страхования. Участники рынка согласны с прогнозами Fitch Ratings [17].

В опубликованном отчете Fitch Ratings говорится, что сбор премий в сегменте страхования жизни в краткосрочной перспективе будет носить взрывной характер, прирастая на 40-50% год. По иным сегментам страхования прогнозы скромнее: сбор премий будет расти на 20-25% ежегодно. По прогнозам Fitch Ratings, будет происходить увеличение концентрации рынка за счет повышения топ-20 игроков рынка своей доли в бизнесе ином, чем страхование жизни. Так, если в 2004 году 20 крупнейших игроков собирали 55% от всей премии, то по итогам девяти месяцев 2006 года их доля составила уже 66%, «и вероятно, она продолжит расти», считают аналитики Fitch Ratings. «Крупные страховые группы наиболее успешно осуществляют расширение своей деятельности и растут быстрее, чем сектор в целом», - заявила в беседе с РБК daily младший директор по страховому сектору Fitch Анастасия Воронкова.

Рынок ждет увеличения числа сделок по слиянию и поглощению между крупнейшими игроками рынка. В течение следующих двух-трех лет число лидеров сократится с 20 до 12-15, полагают эксперты Fitch Ratings. Этому будут способствовать как высокая конкуренция на рынке, так и отказ некоторых акционеров страховых компаний от данного бизнеса, что связано с проблемами по поиску дополнительных средств для дальнейшего развития бизнеса. По подсчетам Fitch Ratings, топ-20 страховщиков ждет в будущем четыре-пять поглощений.

В сегменте страхования жизни конкуренцию лидерам составят дочерние компании иностранных страховщиков, эксперты Fitch Ratings полагают, что на рынке страхования жизни российские компании, скорее всего лучше сработают в корпоративном блоке, а иностранцы начнут активно выстраивать работу с розничными клиентами. В среднесрочной перспективе он по объемам премии должен превзойти рынок страхования иного, чем жизни.

Участники страхового рынка согласились с тем, что процесс слияний и поглощений, несомненно, затронет лидеров. Факторами для этого станут экономия издержек за счет масштабов бизнеса страховщиков и привлекательность для инвесторов и кредиторов в первую очередь крупных операторов рынка».

Заключение

Оценивая ситуацию на российском страховом рынке, можно сказать, что система страхования крайне неравновесна. И, прежде всего, потому, что потребность в страховании неуклонно растет, а подсистема профессиональных услуг отстает в развитии, не удовлетворяет в необходимом объеме указанную потребность.

Не составляют особого секрета как внутренние, так и внешние проблемы отечественного рынка страховых услуг, в преломлении несовершенства российской экономики.

К числу внутренних проблем, т.е. корректируемым внутри системы страхования, за счет резервов, можно отнести:

- низкий уровень профессионализма и страховой культуры;

- внутрисистемная разобщенность;

Внешними проблемами, носящими общегосударственный характер, можно назвать:

- экономические (инфляция, низкий финансовый потенциал страхователей и др.)

- юридические (низкий уровень общего законодательного обеспечения страховой деятельности, длительное становление страхового рынка в условиях полного отсутствия законодательной и методической базы, контроля и др.)

В итоге, не было бы зазорным рекомендовать использование опыта иностранных профессионалов страхового бизнеса, адаптируя его к отечественному рынку. Это касается вопросов целевого финансирования проектов, создания фондов поддержки, налоговых льгот, возможности открытия иностранного страхового рынка для России, организации института страхователей-экспертов, брокеров, актуариев и др.).

Основными задачами по развитию страхового дела являются:

формирование законодательной базы рынка страховых услуг;

развитие обязательного и добровольного видов страхования;

создание эффективного механизма государственного регулирования и надзора за страховой деятельностью;

стимулирование перевода сбережений населения в долгосрочные инвестиции с использованием механизмов долгосрочного страхования жизни;

поэтапная интеграция национальной системы страхования с международным страховым рынком.

По вопросу об перспективах Российского страхового рынка существует много прогнозов и комментариев, несмотря на то что российский рынок ускоренно развивается и, можно сказать, испытывает подъем. Это выражается в целом ряде экономических показателей, в значительном снижении ценообразования, росте страховой культуры населения, повышении качества и разнообразия страховых программ. В то же время с введением новой редакции Закона «Об организации страхового дела в России» страховщики, в частности до 1 июля 2007 года, должны обеспечить увеличение минимальных размеров уставных капиталов до европейских стандартов. С одной стороны, это, безусловно, положительный момент, направленный на рост надежности и платежеспособности российских страховых компаний, приближение их к цивилизованным стандартам. Однако есть и другая сторона медали: готовы ли к этому российские граждане, не приведет ли это к значительному сокращению рынка региональных страховщиков и не является ли это попросту скрытой формой не очень добросовестной конкуренции борьбы - лобби крупных страховых компаний? Принятые изменения порядка формирования страховых резервов, к сожалению, не позволяет их накапливать, что существенно подрывает платежеспособность страховых организаций. По этому практически единственной возможностью сохранения платежеспособности страховых организаций является наращивание собственных средств, что не всегда соответствует интересам учредителей, так как зачастую возможно только в ущерб последним.

В любой стране существуют небольшие региональные страховые компании. Они выживают за счет оперативного и качественного оказания страховых услуг. Они высокомобильны, и в этом их непотопляемость.

России ещё предстоит пройти долгий путь совершенствования в страховой деятельности, как это делали иностранные государства. В нашем государстве заложены огромные перспективы развития этой сферы, так как экономика только ещё формируется. Важно чтобы страхование заняло достойное место в экономике страны, так как этот вид деятельности способствует появлению действительно рыночной экономики (как и нового общества), не зависимой от неблагоприятных случайных воздействий, пагубных (критических) для существования субъектов экономики и общества.

Рынку нужны адекватные, вдумчивые, умеющие самостоятельно мыслить, специалисты, которые способны понимать и учитывать интересы страхователей на практике. Нужна система подготовки, переподготовки и повышения квалификации страховых кадров, ориентированная на формирование таких специалистов нового типа. Эти специалисты должны быть способными к самоадаптации в меняющихся во времени рыночных условиях. Нужны формы организации бизнеса, которые способствуют реализации профессиональных качеств таких специалистов. Нужна государственная политика (включая нормотворчество), позволяющая страховщикам совершенствовать свою деятельность на принципах реализации индивидуального подхода к страхователю и стимулирующая его интерес к страхованию.

Совершенное законодательство, постоянное изучение и анализ страхового рынка, конкретные меры по усовершенствованию политики компании, широкая и качественная реклама страховых продуктов, а также полное объяснение каждому конкретному потребителю через рекламу всех возможностей и плюсов качественных и конкурентоспособных страховых продуктов – это и есть, по моему мнению ключ к развитию в такой важной отрасли хозяйства как страховой рынок в целом.

Похожие работы

... , данная работа является хорошим тренировочным полигоном, для тех, кто желает испытать себя на готовность к самостоятельной предпринимательской деятельности. Рисунок 7 - Схема 3. Разработка рекламной ПРОГРАММЫ ОАО «РЕСО-ГАРАНТИЯ» 3.1. Цели рекламной программы Для начала фирма должна четко представлять цель рекламы, то есть, зачем будет проведена рекламная кампания. Целью данной ...

... подготовки. Это приводит к большим издержкам в работе страховых организаций. Важным шагом на пути решения этой проблемы стала разработка Минфином совместно с ВСС методики обязательной аттестации руководителей страховых компаний. Глава 3. ОСНОВНЫЕ ФАКТОРЫ И ПУТИ ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ СТРАХОВЫХ КОМПАНИЙ В РФ НА ПРИМЕРЕ ОДНОГО ИЗ ЛИДЕРОВ РЫНКА СТРАХОВЫХ УСЛУГ ОСАО «РЕСО-Гарантия» 3.1 ...

... предоставление средств на ликвидацию ущерба. Разумеется, такое страхование будет более привлекательным для потребителей.[22] Большое значение на денный момент и имеющий перспективу быстрого развития имеет Интернет рынок страховых услуг, а именно, имущественного страхования, который за последние 5 лет развития прошёл стадии развития «от нуля» до нескольких процентов в структуре страхового рынка ...

... ответственности (ОСАГО) не считается высокоприбыльным, но, по оценкам, страховщикам они дают стабильный и гарантированный заработок. Рассмотрим направления развития страхования в России. 3.3 Перспективы развития автострахования в РФ 3.3.1 Предложения по улучшению финансовой устойчивости страховых компаний В условиях рыночной экономики, чтобы защитить имущественные интересы юридических и ...

0 комментариев