Министерство профессионального образования

Саратовский Государственный Социально-Экономический Университет

Кафедра финансов

ДИПЛОМНАЯ РАБОТА

на тему:

"Тенденции и перспективы развития рынка ценных бумаг в России"

Выполнила:

студентка 5 курса финансово-кредитного факультета,

6 группы Савкина Галина

Научный руководитель:

доцент, кандидат экономических наук

Севастьянов И.А.

Работа допущена к защите:

Зав. Кафедрой финансов

Доцентом, к. э. н.

Степаненко В.В.

САРАТОВ 2003

Содержание

Введение

Глава 1. Экономические основы рынка ценных бумаг

1.1 Сущность рынка ценных бумаг

1.2 Функции рынка ценных бумаг и методы его регулирования

Глава II Тенденции развития рынка ценных бумаг в современной экономике России

2.1 Особенности государственного регулирования российского рынка ценных бумаг

2.2 Анализ практики функционирования рынка ценных бумаг

2.3 Перспективы развития рынка ценных бумаг в России

Список литературы

Введение

В повышении эффективности производства в условиях рыночной экономики важнейшее значение имеет способность предприятий, гибко используя рыночную ситуацию и меры регулирования, эффективно управлять процессом финансирования предпринимательской деятельности. Особое внимание руководство предприятий должно уделять поиску путей наиболее оптимального использования свободных финансовых ресурсов, что позволило бы предприятию получить максимальную прибыль.

Сочетание таких факторов, как растущая конкуренция между предприятиями, технологические усовершенствования, требующие значительных капитальных вложений, наличие инфляции, изменение процентных ставок, налогового законодательства, экономической устойчивости в мире - все это оказало огромное влияние на то, что финансовый менеджер становится основной фигурой в общем руководстве предприятия.

Одним из наиболее гибких финансовых инструментов в руках менеджера может стать использование ценных бумаг, которые являются неизбежным атрибутом всякого нормального товарного оборота. Будучи товаром, они сами вместе с тем способны служить как средством кредита, так и средством платежа, эффективно заменяя в этом качестве наличные деньги.

Ранее, в условиях плановой экономики использование ценных бумаг было ограничено. Некоторые виды ценных бумаг использовались преимущественно в имущественных отношениях (облигации и лотерейные билеты в отношениях с участием граждан, векселя во внешнеторговом обороте). Переход к рыночной организации экономики и формирование рынка ценных бумаг потребовали возрождения и использования всего многообразия ценных бумаг. В свою очередь появилась настоятельная потребность в изучении всего комплекса возможностей, предоставляемого рынком ценных бумаг, а также в четком правовом оформлении ценных бумаг и их оборота, при отсутствии которого их использование просто невозможно.

Исследование теории и практики функционирования рынка ценных бумаг в отечественной литературе представлено достаточно многогранно. Многие авторы исследуют Теорию фондовых отношений, к их числу относятся Алексеев М.Ю., Агарков М.М., Миркин Я.М., Жуков Е.Ф., Фельдман А.А., Лоскутов А.Н. Отдельные фондовые инструменты исследуются Семенковой Е.В., Шаталовым А.А., Сальниковым Н.А., Соловьевым В., Стеценко А., Мусатовым В.Т., Шевцовым А.В., Ивановым А.Н., Уткиным Э.А. Среди зарубежных авторов известны С. Фишер, Р. Дорнбуш, Р. Шмалензи, П. Самуэльсон.

Целью дипломной работы является рассмотрение рынка ценных бумаг как элемента современного финансового рынка России, современных тенденций и перспектив его развития в условиях становления рыночной экономики. В связи с этим задачами работы выступают:

Исследование сущности рынка ценных бумаг, его структуры, функций.

Исследование рынка ценных бумаг как экономической системы взаимодействия интересов участников фондовых отношений.

Определение функционального назначения рынка ценных бумаг в экономической системе.

Анализ тенденций развития рынка ценных бумаг в современной экономике России. Определение перспектив развития рынка ценных бумаг в экономике России. При написании дипломной работы использовались многие научные разработки в области рынка ценных бумаг вышеперечисленных и других авторов. Они составили методологическую и теоретическую основу работы. При написании работы использованы также законодательные и нормативные документы РФ и других стран, а аналитический материал по изучаемой проблеме в периодической печати.

Глава 1. Экономические основы рынка ценных бумаг

1.1 Сущность рынка ценных бумаг

Категория "сущность" в философском понимании отражает то главное, что отличает явление от всего окружающего мира. В научной литературе чаще всего сущность выражается через определение понятия. Последнее дает лаконичную квинтэссенцию сущности. Поэтому постараемся раскрыть сущность рынка ценных бумаг через определение понятия этого явления.

Чаще всего в научной литературе распространено определение рынка ценных бумаг как сектора или сегмента более широких рыночных структур. К примеру, "Рынок ценных бумаг - рынок, обеспечивающий долгосрочные потребности в финансовых ресурсах путем обращения на нем акций, облигаций, депозитных сертификатов, казначейских обязательств и других аналогичных документов"[1] или "Рынок ценных бумаг - сектор финансового рынка, на котором осуществляются эмиссия и купля - продажа ценных бумаг"[2].

Не отрицая справедливость вышеперечисленных утверждений, следует признать, что они недостаточно полно отражают сущностную характеристику рынка ценных бумаг. Представляется, что позиция тех исследователей, которые воспринимают рынок ценных бумаг как проявление отношений, наиболее аргументирована. Например, "Рынок ценных бумаг есть система экономических отношений между теми, кто выпускает и продает ценные бумаги, и теми, кто покупает и становится их владельцами"[3] или "Рынок ценных бумаг - это рынок, который опосредует кредитные отношения и отношения совладения с помощью ценных бумаг"[4]. Не случайно собственно понятие "рынок" вообще, не только ценных бумаг, рассматривается в экономической науке как упорядоченное и структурированное проявление отношений. Например, в справочной литературе мы можем почерпнуть следующее определение: "Рынок - это система экономических отношений и форма обмена товарами и услугами посредством их купли-продажи"[5] или у Ю. Осипова: "Рынок - это сообщество субъективно независимых (самостоятельных) хозяйствующих субъектов, находящихся в отношениях товарообмена"[6].

Тем самым подчеркивается природа рынка, невозможность его существования за пределами социальных индивидов. Индивид неотделим от общества, общество неотделимо от индивида. Оба предполагают и определяют друг друга. Хозяйствование индивида происходит в рамках хозяйствования общества индивидов. И таким образом, сообщество хозяйствующих субъектов и составляет основание рынка.

Что касается рынка ценных бумаг, то формирующиеся и постоянно воспроизводящиеся экономические отношения имеют чрезвычайно многообразный характер. Известно, что на российском фондовом рынке еще не получили распространение коносаменты, чеки, но уже начинают появляться складские свидетельства, варранты, опционы и прочее. Мы являемся редкими свидетелями того, как с чистого листа появился совершенно новый для России тип рынка и превращается постепенно в сложный организм, призванный обслуживать интересы общества.

Возникнув из потребности привлечения начального капитала акционерных обществ, рынок ценных бумаг вскоре потребовал упорядочить свое функционирование, подвести под себя законодательную базу. Это было реализовано принятием Гражданского кодекса РФ, системы Законов, а также учреждением главного регулирующего профессионального органа - Федеральной комиссии по ценным бумагам.

![]() В переходной экономике России рынок ценных бумаг приобрел специфическую окраску, например, несколько изменились качественные характеристики некоторых ценных бумаг по сравнению с западной практикой.

В переходной экономике России рынок ценных бумаг приобрел специфическую окраску, например, несколько изменились качественные характеристики некоторых ценных бумаг по сравнению с западной практикой.

Несомненно, среди ценных бумаг сложно выявить приоритетные и нуждающиеся в более полной характеристике, каждый вид ценных бумаг имеет важное значение в экономике.

Различают следующие виды ценных бумаг: долевые бумаги (акции), долговые обязательства (облигации, сертификаты, векселя) и производные ценные бумаги (опционы, финансовые фьючерсы, варранты и др.). Их принято называть ценными бумагами потому, что они обладают правом требования или участия в формировании дохода на первоначально вложенный капитал и в связи с этим являются как бы отражением реальных активов, их заместителями. Виды ценных бумаг представлены на рисунке 1 (приложение 1).

В принятом Государственной Думой РФ 24.05.95г. Законе РФ "О рынке ценных бумаг" впервые в России вводится понятие "эмиссионная ценная бумага".

Под эмиссионной ценной бумагой понимается любая ценная бумага, которая:

размещается выпусками;

имеет равные объемы и сроки осуществления прав внутри одного выпуска вне зависимости от времени ее приобретения;

закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных законодательством формы и порядка.

Развитие рынка ценных бумаг породило специфические операции с ценными бумагами: эмиссию, первичное размещение, листинг, котировку, сделки купли-продажи на вторичном рынке, хранение, формирование и управление портфелем ценных бумаг, маржевые сделки и др.

Участниками рынка ценных бумаг являются:

Эмитенты - государство, государственные органы, органы местной администрации, предприятия и др. юридические лица, включая совместные предприятия, инвестиционные фонды, коммерческие банки;

Инвесторы - граждане или юридические лица, приобретающие ценные бумаги от своего имени и за свой счет;

Инвестиционные институты - в качестве посредника (финансового брокера), инвестиционного фонда (рис.2 приложение 1). Они вправе осуществлять следующие виды деятельности:

брокерскую деятельность - совершение гражданско-правовых сделок с ценными бумагами на основании договоров комиссии и /или поручения;

дилерскую деятельность - совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цены их покупки и продажи с обязательством покупки и продажи этих ценных бумаг по объявленным ценам;

депозитарную деятельность - деятельность по хранению ценных бумаг и/или учету прав на ценные бумаги;

деятельность по хранению и ведению реестра акционеров в порядке, установленном законодательством РФ;

расчетно-клиринговую деятельность по ценным бумагам - деятельность по определению взаимных обязательств и/или по поставке (переводу) денежных средств в связи с операциями по ценным бумагам;

деятельность по организации торговли ценными бумагами между профессиональными участниками фондового рынка, включая деятельность фондовых бирж.

Участники рынка ценных бумаг обязаны ориентироваться в многообразии финансовых сделок и правильно отражать их в бухгалтерском учете.

Рынок ценных бумаг отличается от других видов рынка, прежде всего специфическим характером своего товара. Ценная бумага - товар особого рода. Это одновременно и титул собственности и долговое обязательство, это право на получение дохода и обязательство этот доход выплачивать. Ценные бумаги являются проявлением фиктивного капитала - бумажного двойника реального капитала.

Цена фиктивного капитала определяется двумя обстоятельствами: соотношением спроса и предложения на капитал, величиной капитализированного дохода по ценным бумагам. Она прямо пропорциональна превышению спроса на капитал над его предложением и величине дохода от ценной бумаги и обратнопропорциональна превышению предложения капитала над его спросом и уровню нормы банковского процента в стране. Поэтому цена фиктивного капитала - это стоимостная рыночная категория, неизбежно подверженная частым колебаниям.

Рынок ценных бумаг - регулятор многих стихийно протекающих в рыночной экономике процессов. Это относится, прежде всего, к процессу инвестирования капитала. Последний предполагает, что миграция капитала осуществляется в виде прилива его к местам необходимого приложения и оттока капитала из тех отраслей производства, где имеется его излишек. Механизм этого движения известен, растет спрос на какие-нибудь товары (услуги), соответственно растут их цены, растут прибыли от их производства, и в эти отрасли переходят свободные капиталы, покидая те отрасли производства, на продукцию которых спрос сокращается, и которые становятся экономически менее эффективными. Ценные бумаги являются средством, обеспечивающим работу этого механизма, а фондовые биржи являются "сердцем" этого механизма, то есть на бирже основные массы временно свободного капитала, где бы он не находился, через куплю-продажу "перебрасываются" в необходимом направлении. В результате возникает оптимальная структура общественного производства (не только по размещению капитала, но и по его размерам в отдельных отраслях и производствах) и создается бездефицитная экономика: общественное производство в основном соответствует общественному спросу. Потребности предприятий в дополнительном капитале могут быть связаны с различными обстоятельствами. Главные из них - создание новых и модернизация старых основных фондов, пополнение оборотных средств. Все эти потребности напрямую связаны с конъюнктурой рынка, изменения которой происходят в определенных временных рамках. Поэтому необходимые средства предприятия должны получать в течение определенного срока, то есть пока существует благоприятная для их функционирования рыночная конъюнктура.

Функционирование на основе и в рамках всеобщего движения товара - в нашем случае ценных бумаг - вступая, между собой в сложное переплетение отношений, хозяйствующие субъекты составляют все вместе единое сообщество, т.е. рынок.

Таким образом, рынок ценных бумаг - это, прежде всего, проявление отношений между его участниками по поводу ценных бумаг.

Эти отношения носят системный характер. В буквальном понимании слова система означает целое, составное из частей, обусловленных правильным порядком расположения. Тоже самое можно заявить и о совокупности отношений пронизывающих насквозь рынок ценных бумаг. Их многообразие отмечено выше (рис.1). Представляется, что это далеко не полный их перечень. Важно было продемонстрировать многочисленность отношений рынка ценных бумаг. Примечательно, что каждое из них в свою очередь делится на целый ряд новых более узких отношений, имеющих общую природу с основным.

Взять, к примеру, отношение по поводу получения дохода в виде процента на инвестированные денежные средства. В этом секторе столкновения интересов участников рынка отмечают: простой процент, сложный процент, купонные выплаты, фиксированный доход, "плавающий" процент и т.д. Пример из иной области рынка ценных бумаг - это отношения, складывающиеся вокруг производных ценных бумаг: здесь проявляют себя опционы, форварды, фьючерсы, варранты, депозитарные расписки и с течением времени этот перечень продолжает увеличиваться. Можно таким же образом препарировать отношения на более узкие в группе субъектов рынка ценных бумаг (инвесторов). Это государство, физические лица, фонды (инвестиционные, чековые, паевые, пенсионные), страховые компании, венчурные фирмы, банки, кредитные союзы и прочее. Перечень подобных примеров можно продолжать по любой другой области отношений рынка ценных бумаг.

В структурном аспекте множественность отношений рынка ценных бумаг, возможно классифицировать по уровню организации. К ним относятся отношения:

региональные;

национальные;

международные.

Отношения рынка ценных бумаг регионального значения складываются в процесс обращения огромного множества векселей местного уровня (самая большая доля ценных бумаг в этом секторе фондового рынка). В первую очередь, это векселя банков, которые выполняют функции расчетных и сберегательных инструментов. Здесь так же используются векселя органов местной власти покрывающих дефицит региональных бюджетов; корпораций энергетических, топливных и транспортных систем, развязывающих цепочки неплатежей; локальными вексельными схемами, строящимися вокруг узловых промышленных предприятий для конкретного города, района или губернии. Целый ряд правительств регионов эмитировали в обращение облигационные займы, способствующие наполнению бюджетов реальными деньгами (г. г. Москва, Санкт-Петербург, Ленинградская, Свердловская, Волгоградская и др. области). Более того, отдельные из них предприняли размещение облигационных валютных займов за рубежом. И, что примечательно, после кризиса фондового рынка в России 17 августа 1998 года, когда был объявлен дефолт по государственным краткосрочным облигациям, торги по Санкт-Петербургским облигациям продолжали идти. Т.е. ценные бумаги регионального уровня в отдельных случаях оказались более жизнестойкими, чем общегосударственные бумаги. В значительно меньшей степени на местных рынках распространены акции предприятий отраслей хозяйства. Сделки с этим типом ценных бумаг, как правило, носят эпизодический характер и обусловлены до настоящего времени, борьбой интересов по установлению контроля за тем или иным акционерным обществом. Совсем небольшую долю на региональном уровне сейчас составляют ценные бумаги пенсионных, паевых, инвестиционных и чековых фондов местного значения.

Гораздо значительнее в России 90-х годов оказались развиты отношения рынка ценных бумаг национального уровня. В этой области можно выделить две большие группы:

государственные ценные бумаги, которые в свою очередь делятся на рынки облигаций, векселей и казначейских обязательств Правительства, а также облигаций Центрального Банка России;

корпоративные ценные бумаги компаний и банков национального значения;

Несравнимо меньшую долю занимают:

производственные ценные бумаги;

векселя, депозитные и сберегательные сертификаты системообразующих банков (прежде всего Сберегательного банка РФ);

акции и паи ведущих в стране инвестиционных, паевых и пенсионных фондов;

жилищные сертификаты.

На национальном уровне фондового рынка в более развитом состоянии, чем в регионах, сложились отношения инфраструктуры рынка, учета и хранения прав собственников ценных бумаг, системы расчетов и поставки ценных бумаг между продавцами и покупателями. Как результат, именно на национальном уровне уже оказывается возможным участие нерезидентов в качестве участников сделок. Благодаря ним национальный рынок ценных бумаг испытал в последние годы, как необыкновенный бум роста и объема торгов, так и падение, перешедшее в кризис. Зависимость национального рынка от инвестиций иностранных компаний можно проиллюстрировать следующими цифрами: в феврале 1998 года доля нерезидентов на рынке ГКО-ОФЗ составляла 27%[7]; в активные периоды рынка корпоративных бумаг сделки нерезидентов составляли 60-70% от всего объема[8].

Международный уровень отношений рынка ценных бумаг иллюстрируется в настоящее время лишь однонаправленным выходом отечественных фондовых инструментов за рубеж с целью привлечения в страну инвестиций. Акции, облигации и прочие фондовые активы нерезидентов у нас хождения не имеют. Связано это с установленной системой запретов на вывоз капитала из страны. Проникновение же российских ценных бумаг на высший уровень фондового рынка мира происходит по двум направлениям.

С одной стороны, проводится целенаправленная политика Правительства страны по привлечению средств нерезидентов на российский рынок ценных бумаг. Это находит свое выражение в либерализации нормативных актов регулирующих ввоз и инвестирование средств иностранных компаний. Так, 9 октября 1992 года был принят Закон РФ "О валютном регулировании и валютном контроле" за №3615-1, который и до сегодняшнего дня является главным источником валютного нормотворчества в стране.

С другой стороны, российские акции и облигации через систему глобальных депозитарных расписок (ГДР.) и листинг иностранных фондовых бирж выходят на международный фондовый рынок.

Важнейшими этапами этого пути следует отметить вступление России в Международную организацию комиссий по ценным бумагам (IOSCO), успешные выпуски "еврооблигаций", выпуск ГДР таким компаниям, как РАО "ЕЭС", АО "РОСТЕЛЕКОМ", АО "МОСЭНЕРГО" и др., включение ценных бумаг АО "ЛУКойл" в листинг Нью-йоркской фондовой биржи.

Кроме того, по уровню организации отношения рынка ценных бумаг можно также было бы классифицировать и под иным углом зрения. К примеру, деля эту систему отношений на первичный и вторичный рынок; или биржевой и внебиржевой и т.д. Разнообразие вариантов объединения в группы подчеркивает сложность существующих экономических связей отношений рынка ценных бумаг. Убеждает в том, что эти отношения не есть чисто механическое сложение простых "кирпичиков", а гораздо более сложная система.

Основой образования системы отношений являются: собственно индивид как участник фондового рынка, его деятельность и его потребности. Естественную органическую связь в этой системе обеспечивает свой особый вид товара - ценная бумага, своего рода "ядро" всей системы отношений. Через этот товар устанавливается экономическая связь между всеми субъектами рынка ценных бумаг, происходит увязывание их разнообразных потребностей, что в целом приводит к построению системы. Более того, только ценная бумага в состоянии выдвинуть как отдельных индивидов, так и организованных в юридические лица в сферу фондовых отношений и придать им для этого специфический статус, который присущ только участнику рынка ценных бумаг.

К примеру, промышленное предприятие окажется в сфере отношений фондового рынка только в роли выпускающего ценную бумагу (эмитент или векселедатель), покупателя или продавца ценной бумаги (инвестор). Тоже можно сказать о банке, страховой компании и всех видах фондов (чековых, инвестиционных, паевых, пенсионных). В определенной части это также относится к Центральному банку страны и частным лицам (поскольку они никогда не выступают в роли эмитентов). Без существования ценной бумаги целого ряда организаций не могло быть и в помине. Это те, кто входит в группы профессиональных участников рынка ценных бумаг, клиринга, инвестиционных консультантов, организации обслуживающие сферу раскрытия информации, регулирующие органы. Биржи приобретают черты фондовых только с появлением на их торговых площадках ценных бумаг.

Центральную роль ценной бумаги на рынке ценных бумаг можно проиллюстрировать схемой (рис.3 приложение 1)

Таким образом, отношения фондового рынка при всей многочисленности его составляющих перестают функционировать.

На рынке ценных бумаг товарообмен реализуется на особого рода "площадках", исторически получивших название "бирж". В современном мире им на смену пришел новый вид организованной торговли - электронные торговые системы, которые оказались в состоянии преобразоваться в международные биржевые торги. В настоящее время на планете торговля в "виртуальных биржах" происходит круглосуточно в последовательности часовых поясов с Востока на Запад. Условно говоря, торги "открываются" Токийской и Гонконгской биржами. Им на смену заступают Сингапур, Москва, Лондон, Дюссельдорф и другие. И так до Чикагской биржи, которая "завершает" кругооборот вокруг планеты.

Но рынок - это система, непременно включающая в себя деньги. Деньги связывают всех хозяйственных агентов в единую общественную систему. Рыночное хозяйство - хозяйство денежное, т.е. основанное на деньгах и с их помощью реализующееся. Цивилизованный рынок не может без них существовать.

Объектом рынка является товар. В нашем случае - ценная бумага. Но товар должен иметь стоимость, в противном случае - это вещь, не приобретшая товарного вида. Вещи, являющиеся предметами дарения, наследования, изъятия и прочее, могут только сравниваться с аналогичными вещами, обращающимися на рынке. Они имеют свою собственную, применимую к данной конкретной вещи стоимостную форму, исключительно попадая в сферу обменных отношений рынка. Именно так обстоит дело и на фондовом рынке. Продавец и покупатель, сталкиваясь друг с другом в товарообменных отношениях, интересуются стоимостным выражением ценной бумаги. Наименование эмитента, номинальная стоимость, курс покупки и продажи - все это существенные стороны стоимости ценной бумаги, вокруг которых в первую очередь формируются отношения субъектов рынка.

Для определения стоимости ценной бумаги и приведения ее к удобному стандарту совершения сделок купли-продажи выработана особая система листинга. Листинг - это общепризнанные правила качественной и ценовой оценки ценных бумаг, на основании которых возможен допуск их к торгам на организованном рынке.

Рынок ценных бумаг отличается от других видов рынка особым уровнем стандартов определения принадлежности ценной бумаги конкретному субъекту, а также условиями хранения и перехода прав на собственность ценной бумаги. Для этого создаются мощные институты рынка, которые получили название реестродержателей, депозитариев и клиринга.

Рассматривая в ретроспективе рынок ценных бумаг, можно увидеть, как под воздействием формообразующих отношений развиваются, приобретая новое качество, отношения по поводу собственности и товарно-денежные отношения. Мы уже видим, что на фондовом рынке отсутствует наличный расчет деньгами по сделкам, ему на смену пришли электронные платежи по банковским счетам. Давным-давно форма поставки ценной бумаги в физическом виде заменена записями по счетам ДЕПО и лицевым счетам реестра. Стоимость ценных бумаг одного вида "причесана" листингом к удобным стандартам. А отношения собственности на ценную бумагу уже отошли от практики их физического предъявления, вместо них фигурируют выписки со счетов ДЕПО (реестра).

В свою очередь фундаментальные отношения влияют на формообразующие, вызывая к жизни их новые формы и отбрасывая устаревшие. Например, не могли биржевые площадки архаичного вида справиться с объемами сделок по купле-продаже ценных бумаг современного финансового мира и уступили свое место системам электронных торгов. Точно так же участники фондового рынка не в состоянии сегодня физически перевозить ценные бумаги по всей планете, поэтому отношения стоимости стали обслуживать сложные системы депозитариев и клиринга.

Таким образом, воздействуя друг на друга, фундаментальные и формообразующие отношения приводят к самоорганизации всей системы

рынка ценных бумаг, т.е. к упорядоченному взаимодействию. Это еще одно свидетельство того, что рынок ценных бумаг не есть только механическая сумма отдельных, разрозненных отношений, а представляет собой органическую целостность.

Объекты и субъекты рынка ценных бумаг находятся в постоянной взаимосвязи друг с другом, влиянии на свою внутреннюю организацию и оказывают воздействие на всю систему экономических отношений общества.

1.2 Функции рынка ценных бумаг и методы его регулированияРеализация функций рынка ценных бумаг исходит из сущностной особенности отношений, складывающихся между субъектами этого вида рынка по поводу фондовых активов. Это предполагает рассмотрение объективных результатов, к которым приводит реализация функций рынка ценных бумаг в данной системе хозяйствования.

В экономической литературе имеется множество подходов к выделению функций, присущих фондовому рынку[9]. Раскрывая роль рынка ценных бумаг, попытаемся остановиться на тех, которые в большей степени отражают значимость и действенность этого сектора финансового рынка на развитие общих экономических процессов.

С августа 1998 года перед российской экономикой возникла необходимость решения вопроса бюджетного дефицита, что значительно осложнено наличием крупной внешней и внутренней задолженности государства. Поэтому начнем исследование роли рынка ценных бумаг с функции повышения ликвидности долга, которая реализуется через покрытие долга с помощью выпуска ценных бумаг.

Заключается она в том, что в экономической системе встречаются друг с другом интересы двух типов субъектов - покупателя и продавца капитала. К первым относятся те субъекты системы, которые испытывают дефицит денежных ресурсов. Среди них само государство, вынужденное изыскивать средства для покрытия превышения расходной части бюджета над доходами, а так же многочисленные корпорации, фирмы, предприятия, понуждаемые в условиях существующей конкуренции к постоянному обновлению своих фондов. В динамично развивающейся экономической системе обновление активов фирмы осуществляется через каждые 2 - 5 лет, для застойной экономики присущи сроки до 10-15 лет, более продолжительные периоды являются уже свидетельством полной отсталости хозяйства. Что касается государственного бюджета, то бездефицитное его сведение является большой редкостью в экономической практике. Поэтому государство всегда было и, скорее всего, останется самым крупным заемщиком денежных средств.

Существенная характеристика государственного долга состоит в том, что он должен считаться неподверженным никакому риску. Общество должно полностью доверять обещаниям правительства осуществлять платежи по своим долговым обязательствам своевременно, полностью и в соответствии со своими обязательствами. Кредитоспособность правительства является единственной и самой главной составляющей успеха функционирования рынка ценных бумаг.

Для достижения и поддержания этой кредитоспособности правительство должно гарантировать, что все погашения займов и процентов по ним выплачиваются полностью и в срок. До тех пор, пока инвесторы уверены в получении своих капиталов вовремя, правительство не должно иметь больших трудностей в выпуске новых займов. Это означает, что погашение старых выпусков может финансироваться за счет выпуска новых облигаций, позволяя рынку государственных ценных бумаг стать постоянным источником финансирования государства. График сроков погашения должен быть составлен таким образом, чтобы обеспечить это рефинансирование.

В российской экономике была предпринята попытка управления долгом через рынок ценных бумаг. С введением в оборот государственных краткосрочных облигаций (ГКО) на российском рынке ценных бумаг фактически начался особый этап его функционального предназначения. Однако, как утверждают некоторые эксперты, именно рынок ГКО в определенной степени явился причиной кризиса в августе 1998 года.

Процесс наращивания массы ГКО-ОФЗ продолжался до июля 1998 года, к тому моменту номинальная стоимость всех выпусков ГКО-ОФЗ составляла около 437 млрд. деноминированных рублей при доходности уже 50% годовых без учета накопленного купонного дохода (НКД). Параллельно с этими процессами курс рубля к доллару находился под жестким контролем Центрального банка РФ, не отражая тенденций других секторов финансового рынка.

Сразу после начала кризиса на мировых рынках основная часть операций сместилась в "дальние" выпуски в виду того, что российские операторы совершали перевод денежных средств из "ближних" выпусков в "дальние", надеясь получить большую прибыль при возврате доходности на предыдущие уровни. В то же время нерезиденты осуществляли массированный выход из "дальних" выпусков. Но данная тенденция продержалась недолго. Российские банки быстро поняли, что возврат к предыдущим уровням в ближайшей перспективе маловероятен, и что соответственно снижается вероятность получения высокой спекулятивной прибыли, и значительно увеличиваются риски. Банки стали уменьшать свои риски по срокам, поэтому уже в ноябре акцент сместился в более "короткие" выпуски.

Фондовый рынок в свою очередь более честно отражал реальное положение в финансово-экономической сфере России: "голубые фишки" (blue chips) потеряли в среднем 30-40% своей цены, в то время как акции второго эшелона подешевели в несколько раз и значительно потеряли в ликвидности.

В конце февраля 1998 года у многих аналитиков стало складываться мнение, что кризис миновал, на азиатских рынках наблюдался рост фондовых индексов, устойчивый рост демонстрировал американский индекс деловой активности Доу Джонс. Одновременно в России в наличии было достаточно большое количество свободных рублевых средств, выведенных до этого с финансовых рынков. Ставки межбанковского рынка колебались в пределах 20-30% годовых. Эти факторы способствовали частичному восстановлению доверия инвесторов и оживлению на всех сегментах финансового рынка России, начиная с ГКО-ОФЗ и заканчивая рынком акций. Но данная ситуация продолжалась недолго. Вскоре акции второго эшелона полностью потеряли свою ликвидность, поэтому весенние колебания на них практически не отразились. Ситуация несколько изменилась в конце июля, когда Россия договорилась с МВФ о получении кредита. Появилась надежда, что выделение таких значительных сумм со стороны МВФ вернет доверие иностранных инвесторов к стране и позволит стабилизировать финансовые рынки. За 10 дней индекс РТС вырос более чем на 40%, поднявшись со 135 до 193, дневной объем сделок вернулся в течении нескольких дней на майский уровень, превысив 50 млн. долларов. Параллельно значительно упала доходность по государственным ценным бумагам. Однако данный всплеск был весьма кратковременным: уже к началу августа индексы вернулись на предыдущие уровни и продолжили падение.

В этих крайне тяжелых условиях 17 августа Правительством России было принято решение, которое по своему эффекту напоминало "черный вторник", с той лишь разницей, что последствия августовских решений были не кратковременными и носили глобальный характер.

В настоящий момент для российской экономики важно создать сектор государственных ценных бумаг, имеющих более продолжительный срок обращения. Это во многом будет способствовать оздоровлению экономики, в большей степени поможет решить вопрос по управлению долгом. Общая кредитоспособность денежной и налоговой политики, в частности, обязательство сдерживать давление инфляции, также является неотъемлемой частью развития рынка государственных ценных бумаг. К тому же возможность долгосрочных инвестиций сократится по всей экономике.

Со временем правительство может обратится к различным группам вкладчиков и инвесторов путем выпуска целого ряда ценных бумаг с различными сроками погашения и нормами доходности. Такой подход может помочь минимизировать затраты на финансирование правительства, и в тоже самое время будет способствовать сбережениям и инвестициям частного сектора. Однако, на ранних стадиях развития рынка и при первых выпусках государственных займов выбор государственных ценных бумаг будет ограничен. Как только инвесторы приобретут опыт, покупая разные виды государственных облигаций, а рынки повысят свою ликвидность и стабильность, государство сможет разнообразить типы выпускаемых облигаций.

Вторая функция, через которую можно определить ролевую характеристику рынка ценных бумаг - инвестиционная функция, т.е. трансформация сбережений в инвестиции.

Продавцами капитала на финансовом рынке выступают те субъекты, которые испытывают переизбыток денежных ресурсов. Это может носить в разной степени постоянный характер. Но присутствие их свойственно всем экономическим системам. Среди них население, осуществляющее сбережение, а так же предприятия и организации, отличающиеся цикличностью движения оборотных средств, либо длительным периодом формирования собственных фондов (возможны так же и иные причины).

На современном этапе экономического развития России присуще рассматривать в качестве главного субъекта, характеризующегося избыточной финансовой позицией, население. По данным Банка России по состоянию на 1 января 1999 года граждане хранят свои сбережения в наличной валюте, не доверяя их отечественной кредитной системе, в объеме 80-85 млрд. долларов США[10]. Это эквивалентно примерно четырем российским бюджетам.

Традиционно роль смыкания интересов владельцев избыточного капитала и его потребителей выполняла банковская система. Но с развитием финансового рынка и возникновением в нем рынка ценных бумаг, последний стал замещать в определенных условиях функцию ссудного капитала. Этому способствовало наличие сходства кредитных отношений с отношениями рынка ценных бумаг, но специфика рынка ценных бумаг заключается в том, что если кредит характеризует срочность, то приобретение ценных бумаг не всегда определено сроком. Владелец ценной бумаги может продать ее в тот же день, а может оставить навсегда. Кроме того, кредиту свойственна возвратность. На рынке ценных бумаг это также допустимое, но часто не обязательное условие. Обычно возврат средств с доходом производится путем перепродажи титулов прав собственности по более выгодной цене другому инвестору. Еще одной чертой кредитных отношений является платность, которая фиксируется при акте продажи денег. Для отношений, характеризующих рынок ценных бумаг в этом плане, свойственен риск, полностью ложащийся на инвестора.

Рынок ценных бумаг характеризуют к тому же черты, которые выгодно отличают его от кредитного рынка, что позволило ему потеснить банковский капитал и занять свою особую нишу.

Особенностью привлечения финансовых средств при помощи ценных бумаг является то, что они могут свободно обращаться на рынке. Поэтому лицо, вложившее свои средства в какое-либо производство посредством приобретения ценных бумаг, может вернуть их (полностью или частично), продав бумаги. В то же время его действия не затрагивают и не нарушают сам процесс производства, так как деньги не изымаются из предприятия, которое продолжает функционировать.

Рынок ценных бумаг позволяет правительствам и предприятиям расширять круг источников финансирования, не ограничиваясь самофинансированием и банковскими кредитами. Потенциальные инвесторы в свою очередь с помощью рынка ценных бумаг получают возможность вкладывать свои сбережения в более широкий круг финансовых инструментов, тем самым, получая большие возможности для выбора.

При существовании рынка ценных бумаг вкладчик может получить прямой доступ к предприятию, и точно также предприятие может обратиться к вкладчику непосредственно как к источнику финансирования. Эти взаимоотношения свойственны первичному рынку. Вкладчик - теперь инвестор - желает иметь возможность быстро реализовывать свои инвестиции. В этой связи рынок ценных бумаг, используя посредников и формируя финансовые учреждения, создает вторичный рынок, который способствует решению таких задач.

Таким образом, основная цель функционирования рынка ценных бумаг состоит в том, чтоб определять адекватный экономической системе механизм для привлечения инвестиций через формирование отношений между теми, кто испытывает потребность в средствах и теми, кто хочет инвестировать свой капитал.

Ключевой задачей, - которую должен выполнять рынок ценных бумаг в России, является, прежде всего, обеспечение гибкого межотраслевого перераспределения инвестиционных ресурсов, максимально возможного притока национальных и зарубежных инвестиций на российские предприятия, формирование необходимых условий для стимулирования, накопления и трансформации сбережений в инвестиции.

Назначение рынка ценных бумаг можно также увидеть через реализацию функции - перераспределение рисков (хеджирование) путем купли-продажи ценных бумаг. Остановимся на рассмотрении финансовой инфраструктуры, как системы управления инвестиционными рисками, определив основные особенности взаимодействия субъектов этой системы, существующие подходы к формированию, регулированию и оптимизации функционирования такой системы в масштабах национального фондового рынка.

В наиболее общем виде инвестиционный риск можно определить как возможность полной или частичной потери инвестируемого капитала вследствие любых причин. Рассматривая риски, связанные с операциями на фондовом рынке, следует иметь в виду, что, вообще говоря. Сами ценные бумаги и сама по себе акционерная форма собственности являются инструментами ограничения или управления рисками, связанными с производственной деятельностью предприятия, а значит, могут в терминах настоящей работы рассматриваться как элементы инфраструктуры. В этом смысле, все инвестиционные риски, возникающие, при совершении операций с ценными бумагами являются производными (вторичными) по отношению к базовым предпринимательским рискам.

В свою очередь, сталкиваясь с рисками, присущими неорганизованному рынку ценных бумаг на ранних этапах его развития, такими как риск неисполнения обязательств контрагентами, сохранности ценных бумаг, отсутствия достоверной информации, манипулирования ценами и т.п., инвестор сознает необходимость создания системы профессиональных участников фондового рынка, берущих на себя ответственность за минимизацию этих рисков и защиту интересов инвестора.

Рассмотрим далее риски, возникающие у портфельного инвестора при совершении операций на организованном рынке ценных бумаг, т.е. рынке, имеющем развитую систему финансовых посредников. Для данного уровня базовым можно считать так называемый системный, или инфраструктурный риск, заключающийся в возможности потери инвестируемого капитала вследствие непредвиденных изменений или неэффективности функционирования финансовой инфраструктуры. Стремление инвестора к его исключению ведет, в свою очередь, к возникновению потребности в органе, отвечающем за надежность и эффективность функционирования системы финансовых посредников в целом. Данную функцию, возлагаемую, как правило, на государственные учреждения или на коллективные представительные органы профессиональных участников фондового рынка, определим как регулирование.

Аналогичным образом на следующем уровне управления (на сей раз в системе регулируемого фондового рынка) инвестор сталкивается необходимостью управления политическими (законодательство, характеристики системы государственного управления и самоуправления и т.д.), макроэкономическими (структурные пропорции, темпы им уровень развития экономики) и микроэкономическими рисками (стандарты внутренней организации субъектов инфраструктуры, характеристики их систем управления, учета и контроля, особенности используемых технологий).

Таким образом, описанная схема уровней управления инвестиционными рисками демонстрирует, с одной стороны, органическую взаимосвязь всех видов инвестиционных рисков, а с другой - "замкнутость и полноту" описанного комплекса собственно инфраструктурных рисков и возможность его систематического исследования.

Из приведенных выше рассуждений очевидно, что основным способом исключения базового (или первичного) для данной системы риска является использование системы специализированных институтов, выполняющих функцию посредника между инвестором и его собственностью. В свою очередь, исключение первичного риска с неизбежностью приводит к возникновению вторичного риска, выражающегося в вероятности неадекватного функционирования того института, с помощью которого первичный риск был устранен. Другими словами, получая удобства в виде инфраструктуры, инвестор становится от них зависимым.

Рынок ценных бумаг располагает следующими способами управления вторичным риском:

мониторинг деятельности посредника, в свою очередь, включающий проведение опросов, характеризующих профессиональную деятельность посредника, в том числе с помощью стандартных анкет;

проверку операционных и информационных технологий и абсолютной и относительной эффективности функционирования посредника (при абсолютной оценке происходит сравнение количественных показателей деятельности посредника с наперед заданным набором "идеальных значений", а при относительной - сравнение с аналогичными характеристиками конкурирующих организаций);

одновременное использование нескольких посредников;

приобретение финансового или операционного контроля над деятельностью посредника.

Следующей приоритетной функцией рынка ценных бумаг является информационная функция, реализующаяся через взаимодействие информационных потоков на участников фондовых сделок, исходящих с этого рынка. Она состоит в том, что ситуация на рынке ценных бумаг сообщает инвесторам информацию об экономической конъюнктуре в стране и дает им ориентиры для вкладывания своих капиталов. В целом же функционирование капитала в форме ценных бумаг способствует формированию эффективной и рациональной экономики, поскольку он стимулирует мобилизацию свободных денежных ресурсов в интересах производства и их распределение в соответствии с потребностями рынка.

Ситуация на фондовом рынке сообщает инвесторам информацию об экономической конъюнктуре и дает им ориентиры для размещения своих капиталов. Данная информация представлена в курсовой стоимости ценных бумаг. Например, если цена акции какого-либо предприятия растет. ю как правило, это говорит о хороших перспективах его хозяйственной деятельности и, наоборот. Аналогичная параллель справедлива и в отношении состояния фондового рынка и экономики в целом. Падение курсовой стоимости ценных бумаг предвещает спад деловой активности и, наоборот. Из данного правила случаются исключения, однако большей частью фондовый рынок, верно, определяет вектор экономического движения. Таким образом ситуация на фондовом рынке сигнализирует о будущем состоянии экономики. Такая последовательность и связь между фондовым рынком и экономической конъюнктурой возникает потому, что вкладчики, стремясь предвидеть будущие результаты деятельности того или иного предприятия, находятся в процессе постоянного поиска и анализа информации. Если полученная информация положительна, они покупают соответствующие ценные бумаги, в противном случае - продают. В результате курсовая стоимость ценной бумаги начинает изменяться уже до того момента, как станут известны окончательные итоги деятельности данного предприятия.

Состояние фондового рынка имеет важное значение для стабильного развития экономики, его крах, т.е. сильное падение курсовой стоимости ценных бумаг за короткий промежуток времени, может вызвать застой в экономике. Это объясняется тем, что падение стоимости ценных бумаг делает вкладчиков абсолютно беднее. Как следствие они сокращают свое потребление, спрос на товары и услуги падает, у предприятий накапливается нереализованная продукция, Они начинают сокращать производство и увольнять работников, что еще больше сокращает уровень потребления. Кроме того, падение курсовой стоимости уменьшает возможности предприятий аккумулировать необходимые им средства за счет выпуска новых бумаг.

Таким образом из данного параграфа можно сделать следующие выводы о некоторых особенностях проявления функций рынка ценных бумаг в российской экономике, а именно:

функция повышения ликвидности долга не реализуется полноценно в виду того, что аккумулируемые от продажи государственных ценных бумаг денежные средства направляются не в реальный сектор экономики, а на заведомо невозвратные цели (зарплата госслужащих, погашение процентов по долгам и пр.);

инвестиционная функция не реализуется должным образом на российском фондовом рынке, так как инвесторы не заинтересованы в долгосрочных вложениях, а считают возможным участвовать только в краткосрочных спекулятивных операциях;

функция рынка ценных бумаг по минимизации риска может быть реализована через деятельность посредника между инвестором и его собственностью. Однако эта деятельность будет иметь более высокий результат при достижении информационной прозрачности рынка и при определении специфики фундаментального и технического анализа российского рынка ценных бумаг;

информационная функция, реализующаяся через воздействи6е информационных потоков на участников фондовых сделок, исходящих с этого рынка, заключается в информировании инвесторов о состоянии рыночной конъюнктуры в стране и дает ориентиры для вкладывания своих капиталов.

Глава II Тенденции развития рынка ценных бумаг в современной экономике России 2.1 Особенности государственного регулирования российского рынка ценных бумаг

Развитие российской экономики протекает на фоне инвестиционного кризиса, который выражается в острой нехватке инвестиционных ресурсов на рынке, и в нежелании инвесторов вкладывать средства в реальный сектор.

Это произошло по нескольким причинам. Во-первых, это связано с общим неудовлетворительным состоянием российской экономики и с низкими инвестиционными способностями частного сектора. Во-вторых, проблема низкой инвестиционной активности усугубляется острым кризисом неплатежей. В-третьих, на состояние инвестиционной деятельности большое влияние оказывает завышенная относительно инфляции цена кредитных ресурсов, делающая их недоступными реальному сектору. Но главная причина - это высокий уровень инвестиционных рисков.

Как известно, вся совокупность инвестиционных рисков делится на две группы: рыночный риск и специфический.

Рыночный носит еще название системного или недиверсифицированного.

Рынок ценных бумаг любого государства является четким "барометром" политического климата в стране. Очень часто мы являемся свидетелями того, как курсы ценных бумаг отклоняются под воздействием новостей из политической хроники западных стран, Америки или Азии. В России же реакция рынка ценных бумаг проявляется в чрезвычайно резких реформах.

В период президентских выборов 1996 года рынок государственных ценных бумаг приобрел невиданную структуру. Инвесторами все выпуски ГКО делились на две части: те, которые погашались до первого тура голосования и на остальные. Значительная часть инвесторов не хотела рисковать и вкладывала средства только в первую часть госбумаг. Результат - гигантская диспропорция в доходности ГКО того периода. Облигации, которые погашались до проведения первого тура, из-за высокого спроса приносили своим инвесторам доход в 25-30% годовых, зато те, кто рисковал и вкладывался в дальние выпуски, получили впоследствии сверхприбыль в 180-200%.

Каждая отставка Правительства Российской Федерации, как правило, сопровождалась "обвалами" биржевой торговли акциями и облигациями. "Обвалы" характеризовались отклонениями цен от сложившихся трендов, а кардинальными изменениями движения цены.

Дело часто доходит до принудительной остановки торгов со стороны федеральной комиссии по ценным бумагам, настолько велики масштабы динамики курсов ценных бумаг.

К примеру, в период отставки Правительства С.В. Кириенко торги в Российской торговой системе останавливали два раза (падение цен составило 35%). Такими мерами государство пыталось приостановить панику на бирже, остановить массовый сброс ценных бумаг инвесторами, а так же затормозить негативное влияние рынка ценных бумаг на остальные сегменты финансового рынка.

Высокая "температура" политических катаклизмов сдерживала приток инвестиций из вне. Пик инвестиций пришелся на 1997 год - первый год после победы Б.Н. Ельцина на президентских выборах.

Тогда среди западных деловых кругов доминировала эйфория уверенности в быстром вхождении российской экономики в рыночные отношения по западным стандартам. Но довольно скоро позитивные настроения зарубежных инвесторов сменило чувство настороженного опасения.

В последующих 1999 - 2000 годах, когда постоянно происходила смена правительства, динамика иностранных инвестиций в Россию стала приобретать затухшую тенденцию.

Данный факт наглядно виден по таблице 1.

Таблица 1. Структура иностранных инвестиций в Российскую Федерацию

| Вид инвестиций | 1997 год | 1998 год | 1999 год |

| Прямые | 6,2 | 2,2 | 4,3 |

| Портфельные | 17,3 | 8,0 | 0,1 |

| Прочие | 20,3 | 7,8 | 5,2 |

| Всего | 43,8 | 18,0 | 9,6 |

Следующим фактором неблагоприятного политического "климата" в стране стала ненормально высокая доходность по ценным бумагам. Кредиторы с обоснованной опаской расценивали возможность инвестирования средств в условиях, когда страну сотрясают участие в военных действиях, отставки, скандалы, импичменты президента, забастовки и т.д. При таких обстоятельствах прельстить их к вложению средств возможно не иначе, как высокой ставкой дохода и краткосрочностью времени инвестирования. Принципом работы становится: "Получи высокий доход и немедленно уходи с рынка, фиксируя прибыль". Деньги в буквальном смысле становятся "горячими". Заемщик не в состоянии их надолго удержать в своем обороте, а плата за пользование "обжигает" непомерным процентом.

В период гиперинфляции 1992 - 1995 процентные ставки по ценным бумагам достигали до 400% годовых; сроки привлечения средств часто ограничивались одним месяцем. На иных условиях деньги занять было практически невозможно.

В относительно благополучном 1997 году ставки упали до 20% годовых, а сроки инвестирования средств уже составляли шесть месяцев и год.

Период стабилизации оказался непродолжительным. И хотя Правительства, сменяющие друг друга, оказались в состоянии удержать финансовый рынок от скатывания в гиперинфляцию, условия предоставления средств инвесторами вновь ожесточились. В 1999 году нормой стал процент дохода не ниже 50% годовых, сроки инвестирования средств сократились от 1 до 3 месяцев.

В основе резкой реакции рынка ценных бумаг России на факторы политической нестабильности лежит обоснованный вывод инвесторов о высоком уровне системного риска в стране. Системный риск - это риск, которому подвергается не отдельный участник рынка, а вся экономическая система. Следовательно, при реализации подобного риска потерь избежать не удастся.

Учетная ставка Центрального банка страны является важным макроэкономическим показателем, на который ориентируется весь финансовый рынок государства, в том числе рынок ценных бумаг. Наглядный пример - ситуация со ставкой Федеральной Резервной Системы США (аналог учетной ставки в России). В 2001 году повышение ставки ФРС сего на 0,25% привело к существенному оживлению активности фондового рынка. Индекс Доу-Джонса побил рекордный уровень в 11299 пункта. Такая взаимосвязь естественна для стран с развитой экономикой, но не для России, переживающей время утверждения рыночных отношений.

В период 1994 - 1998 г. г. основным механизмом определения оптимального уровня учетной ставки рефинансирования служили торги по государственным ценным бумагам. Средневзвешенная доходность по ГКО, а затем вместе с ними и ОФЗ предоставляли Центральному банку РФ объективный ориентир цены, за которую инвестор был готов кредитовать государство. Динамика изменения учетной ставки рефинансирования приведена в таблице 2.

Таблица 2. Соотношение ставок ГКО_ОФЗ и Центрального Банка РФ в период 1992-1999 годов (% годовых)

| ПОКАЗАТЕЛЬ | 1992 год | 1993 год | 1994 год | 1995 год | 1996 год | 1997 год | 1998 год | 1999 год |

| Ставки доходности государственных ценных бумаг* | 0 | 0 | 172,3 | 161,8 | 85,8 | 26,0 | 60,0 | 82,3 |

| Учетная ставка Центрального банка Российской Федерации** | 60 | 135 | 173 | 185 | 104 | 32 | 53 | 57 |

* Средневзвешенная ставка по ГКО-ОФЗ, независимо от срока погашения.

** Средневзвешенная ставка ЦБ РФ за год

Из таблицы видно, что учетная ставка ЦБ РФ сильно коррелирует с доходностью по государственным ценным бумагам. 1992 и 1993 годы выпадают из анализа, так как в этот период рынок государственных ценных бумаг не существовал. Тогда ставка рефинансирования определялась расчетным путем, который естественно носил отпечаток субъективности. Кроме того, следует отметить ослабление корреляции в 1998 - 1999 г. г. Это результат практически полного разрушения рынка ГКО - ОФЗ после кризиса 17 августа 1998 года. К этому моменту торги по государственным ценным бумагам сжались до минимального размера, ликвидность рынка была потеряна и он перестал быть объективным индикатором. С этого времени государство вернулось к определению ставки Центрального банка директивным путем. В результате она стала отражать не рыночное состояние спроса и предложения на денежные ресурсы, а выражало одностороннюю позицию государства. Правительство как бы говорило, что заинтересовано в привлечении ресурсов, но больше указанной цены платить не собирается. Инвесторы же, принимая во внимание данное обстоятельство, направляли средства в более доходные финансовые инструменты. Например, валюту. Итог: учетная ставка стала носить чисто индикативный характер.

В период рыночного определения ставки техника ее фиксации сводилась к тому, что Центральный банк утверждал ее по максимальному уровню доходности торгов ГКО - ОФЗ. Это наглядно видно по данным таблицы 2. В период за 1994 по 1997 годы ставка рефинансирования всегда превышала средний уровень доходности государственных ценных бумаг.

Это было время внимания к учетной ставке Центрального Банка, как к авторитетному рыночному показателю, верно отражающему соотношение спроса и предложения на денежные ресурсы. Следствием такого отношения стала возможность для Банка страны использовать новые базовые финансовые показатели: ставку доходности по операциям РЕПО (прямой и обратный выкуп государственных ценных бумаг Банком России у первичных дилеров рынка ГКО) и ставку ломбардных кредитов. И то, и другое формировалось ЦБ РФ в зависимости от величины ставки рефинансирования.

Как видно из материалов таблицы 3, практически во всех случаях ставки по операциям РЕПО и ломбардных кредитов совпадают со значениями учетной ставки Центрального Банка РФ.

Таблица 3. Корреляция базовых ставок Центрального Банка РФ (% годовых)

| Дата установления ставок РЕПО и ломбардных кредитов Банком России | Учетная ставка Банка России | Ставка доходности по операциям РЕПО (максимальная) | Стоимость ломбардных кредитов Банка России (максимальная) |

| 1 | 2 | 3 | 4 |

| 29 июня 1998 года | 80 | 80 | 80 |

| 5 июня 1998 года | 60 | 60 | 60 |

| 27 мая 1998 года | 150 | 150 | 150 |

| 19 мая 1998 года | 50 | 50 | 50 |

| 18 мая 1998 года | 30 | 30 | 40 |

| 16 марта 1998 года | 30 | 30 | 30 |

| 2 марта 1998 года | 36 | 36 | 36 |

| 24 января 1997 года | 48 | 25 | 48 |

| 2 декабря 1996 года | 48 | 25 | -- |

| 2 октября 1996 года | 60 | 40 | -- |

| 19 августа 1996 года | 80 | 40 | -- |

Примечание:

1) в 1996 году ЦБ РФ ломбардные кредиты не предоставлял.

2) в 1999 году ЦБ РФ операции РЕПО не совершал и ломбардные кредиты не предоставлял.

Таким образом, государство давало ориентир стоимости, под которую оно готово занимать деньги у инвесторов.

В отдельный период государство, используя высокий авторитет учетной ставки рефинансирования, как объективного показателя состояния финансового рынка, успешно оказывало влияние на рынок ценных бумаг. В начале 1998 года, когда стала возникать угроза раскручивания доходности по финансовым инструментам, государство несколько раз шло на искусственное понижение учетной ставки. И рынок ценных бумаг реагировал традиционно: доходность облигаций и акций падала. Другое дело, что продолжаться так постоянно не могло. После того, как инвесторы выявили неблагополучное состояние бюджета страны, они перестали реагировать на сигналы ставки рефинансирования. Доходность по ценным бумагам вновь начала возрастать.

В итоге с 1999 года финансовый рынок страны не имеет объективной рыночной учетной ставки. И рынок ценных бумаг использует ее исключительно в качестве индикативного показателя. Для реальных сделок привязка расчетов окупаемости и доходности операций стала производиться с учетом сложившегося курса доллара США. Наглядный пример, эмиссия 1999 в году рядом российских компаний при поддержке Министерства финансов РФ и Федеральной комиссии по ценным бумагам долгосрочных облигационных займов (имеются в виду ОАО "ЛУКойл", РАО "ГАЗПРОМ", РАО "ЕЭС" и другие). Во всех облигациях купонный доход соотносится с курсом американской валюты.

Государственные ценные бумаги играют существенную роль на рынке ценных бумаг. Начнем с того, что правительства являются самыми крупными заемщиками денег и делают это на внутреннем рынке страны в форме выпуска облигаций. Доля государственных ценных бумаг в общем объеме рынка ценных бумаг в развитых странах достигает 90%. Во-вторых, традиционно рынок правительственных заимствований относят к категории самых надежных. В силу этого ставки дохода по госбумагам являются определяющими для остальных фондовых инструментов. И, наконец, государственные бумаги используются правительствами для регулирования финансового рынка. Увеличивая размеры своих займов, государство уменьшает объем несвязанных ресурсов и тем самым ослабляет спрос со стороны инвесторов на все остальные сегменты финансового рынка. И, наоборот, прибегая либо к досрочному выкупу государственных облигаций, либо к сокращению объема размещения правительство стимулирует спрос на другие виды ценных бумаг. Оказывая влияние на механизм спроса - предложения, госзаймы влекут к росту или падению ставок дохода. В свою очередь это приводит к изменению инвестиционных потоков государства.

За последнее время рынок государственных ценных бумаг пережил время бурного развития (1994 - 1997г. г), который завершился в конце 1998 года крахом. Дефолт о государственным ценным бумагам, объявленный правительством С.В. Кириенко и поддержанный следующим Кабинетом Е.М. Примакова нанес тяжелый удар по авторитету всего рынка ценных бумаг.

Главные причины развала рынка государственных ценных бумаг заключаются в:

"пирамидальном" характере реинвестирования долга государства через ценные бумаги;

чрезмерно высоких ставках дохода;

значительной доле нерезидентов;

спекулятивном характере.

В 1998 году эти факторы набрали критическую массу, которая привела к обвальной цепной реакции. Сначала нерезиденты, напуганные Юго-Азиатским кризисом, попытались в массовом порядке вывести свои инвестиции из России. Это еще выше взвинтило доходность по государственным ценным бумагам. Резко возросшие расходы Правительства высветили громадную несбалансированность государственного бюджета. Теперь уже побежали отечественные инвесторы. "Пирамида" ГКО потеряла опору и рухнула.

Попытки государства восстановить рынок своих долговых обязательств пока не привели к существенным сдвигам. Эмиссия с октября 1998 года Центральным банком РФ "БОБРов" (бескупонных облигаций Банка России) вскоре была запрещена ФКЦБ, как противоречащая действующему законодательству. Рынок ГКО, реинвестированный в одностороннем порядке в долгосрочные ОФЗ с низкой купонной ставкой и со сроком погашения в несколько лет, не заинтересовал инвесторов ни величиной доходов, ни длительностью срока обращения.

В 2001 году ситуация на рынке внутренних государственных облигаций заметно изменилась. По сравнению с предыдущим периодом среднемесячные обороты на рынке снизились с 15 до 11 млрд руб., при этом более активную роль на рынке стал играть Минфин России как эмитент государственных обязательств. Рост цен по облигациям продолжился, хотя и более медленными темпами. По итогам года доходность государственных ценных бумаг снизилась с 23 до 16% годовых.

Рынок государственных ценных бумаг еще далек от совершенства, но некоторые события позволяют утверждать, что 10-летний этап его нестабильного развития заканчивается. Кульминацией нестабильного развития явился фактический "паралич" торговли ГЦБ в конце 2001 года, когда трейдеры объявили своего рода "итальянскую забастовку" эмитенту. На торгах они присутствовали, но оборотов не давали. 2002 год закончился на более оптимистичной ноте. Рынок государственных облигаций впервые с 1997 года вернул себе статус ориентира по процентным ставкам на долговом рынке. Произошло это, с одной стороны, благодаря макроэкономической стабилизации и избытку рублевой ликвидности в финансовой системе, а с другой - благодаря усилиям Минфина и Центробанка, пересмотревших в прошедшем году заемную политику на внутреннем рынке, а также методы регулирования денежного рынка.

В то время, как доходность государственных облигаций в 2001 году была отрицательной, в 2002 году снижение темпов инфляции с 18,6 до 15,1% годовых вернуло реальную доходность вложений в госбумаги на положительный уровень.

Начавшееся в октябре 2002 года замедление годовых темпов девальвации рубля на фоне снижения доходности суверенных еврооблигаций сделало исключительно выгодной перекладку во внутренние гособлигации. Впервые за последние два года такая операция обеспечила премию 2%.

Вместе с благоприятным макроэкономическим фоном инвесторам в ОФЗ способствовали и субъективные факторы: на рынок внутреннего долга вернулся Минфин, поставленный перед необходимостью инвестирования накопительной части пенсий и стерилизации избыточной рублевой ликвидности в финансовой системе.

В итоге, в 2002 году рынок ГКО/ОФЗ вернул себе роль главного ориентира по процентным ставкам в экономике, и динамика смежных сегментов долгового рынка стала во многом определяться поведением инвесторов и главного эмитента на рынке государственного долга.

Особый интерес для рынка ценных бумаг России представляет действующая налоговая система. Являясь частью общегосударственной налоговой системы, она несет на себе отпечаток фискальной функции при малом значении или при полном игнорировании других функций.

В России, по сравнению с западными странами, более ограниченно используются налоговые льготы функционального характера. При существующем "голоде" на инвестиционные ресурсы практически отсутствуют стимулирующие льготы на инвестиции, а также на реинвестиции из прибыли. В этом ряду редким исключением является Саратовская губерния, где в 1999 году постановлением Губернатора, а также решениями Правительства и областной Думы приняты нормативные документы по щадящему режиму налоговых отчислений из прибыли предприятий в части поступлений в областной бюджет, осуществляющих инвестиции в регионе[11].

Кроме того, в налоговой системе страны существуют многочисленные налоги на федеральном, региональном и местном уровнях, которые также покрываются за счет прибыли предприятия. Наиболее значимы из них налоги на имущество и за пользование недрами и природными ресурсами.

Поэтому фактически в государственный бюджет изымается 80-90% общей прибыли предприятий и организаций[12]. Подобное налогообложение действует разрушительно на инвестиционные стимулы юридических лиц.

Серьезным сдерживающим фактором в развитии рынка ценных бумаг остается сохраняющаяся проблема двойного налогообложения дохода с инвестиций. В российской действительности это выглядит следующим образом. Инвестор, осуществив вложения в акционерное общество, ожидает получить на них через определенное время доход. Но прибыль акционерного общества подвергается налогообложению со стороны государства. Затем из образовавшейся таким путем чистой прибыли производится начисление дивидендов акционерам и при этом государство вновь взыскивает налог в пользу бюджета. Следовательно, с одной и той же суммы дважды взыскиваются налоги. Привлекательность инвестиционных фондов, где акционеры получают значительно ниже доход на рубль вложенных средств по сравнению с другими формами инвестиций, вполне естественно минимальна. И, если в 1994 году число инвестиционных фондов в России составляло 662, то в настоящее время их уже меньше 300 и количество продолжает неуклонно сокращаться. Налицо явное противоречие в политике государства. С одной стороны, декларируемые поддержка инвестиционной деятельности и защита акционеров, с другой, ее дискредитация пагубной налоговой системой.

Отрицательные финансово-экономические последствия подобной налоговой системы очевидны. Фискальный крен, а не только несовершенство налоговых служб вызывает огромные масштабы укрытия доходов от налогов (в несколько раз выше аналогичных показателей Запада).

Для российской практики государственного регулирования рынка ценных бумаг оказалось характерным доминирующее положение эмитентов над инвесторами. Начнем с того, что уже в "Концепции развития рынка ценных бумаг в Российской Федерации", принятой в 1996 году декларировался тезис о защите эмитентов. Внимание при этом акцентировалось на монополии и стратегически важные предприятия, играющие исключительную роль в экономике страны[13]. В качестве мер такой защиты называлось требование об обязательном раскрытии информации об инвесторах, регулировании процесса скупки крупных и контрольных пакетов и т.п. Поскольку деятельность подобного рода эмитентов напрямую связана с экономической безопасностью государства, меры государственной защиты от недобросовестных инвесторов объяснимы.

2.2 Анализ практики функционирования рынка ценных бумаг

Развитие российской экономики протекает на фоне инвестиционного кризиса. Он выражается, как в острой нехватке инвестиционных ресурсов на рынке, так и в нежелании инвесторов (как внутренних, так и внешних) вкладывать средства в реальный сектор. Причин здесь несколько, но главная - это высокий уровень инвестиционных рисков.

Вся совокупность инвестиционных рисков делится, как известно, на две группы: рыночный риск и специфический риск.

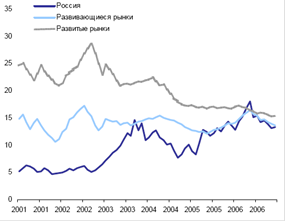

Рыночный риск зависит от экономической, психологической и политической обстановки, которая имеет свойство воздействовать сразу на все ценные бумаги. Он может носить глобальный характер, т.е. влиять как на всю мировую систему рынка ценных бумаг, так и оказывать влияние только на отдельные государства, т.е. иметь страновую ограниченность. В период устойчивого развития местной экономики страновые риски, естественно, минимальны. В остальное время региональные рынки подвержены, как глобальным, так и своим национальным рискам. В качестве иллюстрации можно привести пример ситуации на рынке ценных бумаг России в 1998 году (рис.4 приложение 1)

Это период тяжелого кризиса отечественного фондового рынка, когда наложилось друг на друга отрицательное влияние политических факторов (отставка Правительства С.В. Кириенко), сложности с обслуживанием обязательств по государственным ценным бумагам, сокращение золотовалютных резервов Банка России и т.д. с отрицательной конъюнктурой ценных бумаг на мировом рынке.

Главным показателем, характеризующим "температуру" рынка ценных бумаг, является фондовый индекс. Американский индекс Доу-Джонса занимает в этом ряду лидирующее положение в силу значительной доли обращения на мировом рынке ценных бумаг США, а также влияния их инвесторов. К "дыханию" этого индекса прислушиваются абсолютно во всех частях света. И соответственно строят свою тактику и стратегию. Рост или падение буквально на доли процентов индекса Доу-Джонса вызывает стремление к скупке или сбросу корпоративных ценных бумаг на региональных рынках ценных бумаг Европы, Азии, России, Латинской Америки. Падение американского индекса на 5-10% оценивается специалистами как фондовый кризис, а аналогичный взлет цен - "перегретость" рынка.

Российский рынок ценных бумаг также сильно зависит от изменчивости индекса Доу-Джонса (DJI). Вызвано это следующими причинами: противоречие в политике государства. С одной стороны, декларируемые поддержка инвестиционной деятельности и защита акционеров, с другой ее дискредитация пагубной налоговой системой.

Российский рынок ценных бумаг также сильно зависит от изменчивости индекса Доу-Джонса (DJI). Вызвано это следующими причинами:

преобладанием на российском рынке американских инвесторов;

значительной "долларизацией" российской экономики;

зависимостью отечественной экономики от американских поставок высокотехнологического оборудования;

попытками использования в России американского опыта строительства инфраструктуры фондового рынка и его регулирования (что прежде всего касается рынка акций).

На графике Рис.6 (приложение 1) хорошо видно, как коррелируют российский и американский фондовые индексы в период с января по сентябрь 1998 года.

Отставание динамики индекса РТС от DJI в октябре-декабре уже вызывалось внутренними причинами. Напомним, что это было время жестокого кризиса банковской системы России, когда нарушилась система расчетно-кассового обслуживания юридических лиц. Профессиональные инвесторы вынуждены были свернуть операции с ценными бумагами.

Похожим образом оказывают влияние на отечественный рынок ценных бумаг фондовые индексы других развитых стран мира. К слову сказать, динамики их изменений очень схожи друг с другом.

Таким образом, падение ведущих мировых фондовых индексов влечет за собой существенное снижение котировок российских бумаг. Важно отметить, что в последнее время для отечественного рынка ценных бумаг конъюнктура мирового рынка сложилась неудачно.

Кризис рынка ценных бумаг России в 1998 году при всем наличии внутренних причин был в значительной степени усилен в середине года внешними обстоятельствами - разразились фондовые кризисы в целом ряде развивающихся стран (Юго-Восточной Азии и Латинской Америки). Нерезиденты, спасая инвестиции в этих странах, решили не искушать судьбу в России и начали вывод средств с рынка ценных бумаг нашей страны. Резкий рост мировых индексов в 1999 году российский рынок ценных бумаг не смог использовать в полной мере. Иностранные инвесторы после случая с дефолтом по государственным ценным бумагам не желали больше вкладывать свои деньги в Россию. В настоящее время мировой рынок ценных бумаг оценивается, как перегретый: рубеж Доу-Джонса свыше 10000 пунктов является рекордным за всю его историю. Поэтому логично ожидать коррекции мирового рынка в сторону понижения, а это, естественно, неблагоприятно скажется на фондовом рынке России. [14]

В январе 2003 года индекс Доу-Джонса снизился на 3,5%, так что трейдеры не ждут в этом году от фондового рынка США ничего хорошего. Зато управляющие портфелями, работающие на рынках Восточной Европы настроены оптимистично. В прошлом году фондовые рынки Восточной Европы показали один из лучших результатов в мире. Российский индекс РТС вырос на 38% в долларовом выражении. Фондовый рынок России становится все более привлекательным в глазах иностранных инвесторов, в частности из-за улучшения корпоративного управления.

На среднесрочном горизонте (2-3 года) несомненный интерес вызовут корпоративные облигации - один из наиболее динамично развивающихся секторов национального фондового рынка. Достаточно сказать, что обороты вторичного рынка этих инструментов и объемы первичного размещения в 2002 году почти в два раза превысили показатели 2001 года. В случае сохранения в 2003 году тенденции к постепенному снижению процентных ставок, дальнейшей стабилизации валютного курса и к сокращению уровня инфляции можно ожидать дальнейшего роста интереса инвесторов к российским ценным бумагам[15].

Но главная причина высоких инвестиционных рисков для отечественного рынка ценных бумаг сосредоточена не в неблагоприятной международной конъюнктуре, а внутри страны. То есть речь необходимо вести о существующем значительном страновом риске.

Начать следует с того, что сводный анализ политической и экономической обстановки, периодически осуществляемый международными рейтинговыми агентствами, позволил им в 1999 году отнести Россию, с точки зрения инвестиционного риска, к странам, в которых вероятен "ограниченный дефолт по обязательствам". Ниже этого уровня существует только одна оценка - "риск полного дефолта". На сегодняшний же день РФ относится к странам, имеющим возможность "инвестиционного риска"

Для сопоставления приведем условную градацию основных уровней шкалы рисков международных рейтинговых агентств (Standart and Poor's, Mood's и Fitch IBCA):

инвестиционный риск

спекулятивный риск

аутсайдер

ограниченный дефолт

полный дефолт.

Для рынка ценных бумаг России наивысшей достигнутой оценкой было отнесение в период 1996 - 1997 годов к типу стран, имеющих "спекулятивный риск" для инвесторов. Это была типичная оценка, для стран с развивающейся экономикой, внушающих оптимистическую перспективу. К их числу относили:

Бразилию, Мексику, Польшу и другие страны.

С того времени политическая и экономическая ситуация в стране резко ухудшилась. Правительство, начиная с октября 1998 года, ведет перманентные переговоры с Парижским и Лондонским Клубами кредиторов, с Международным валютным фондом и другими зарубежными организациями об отсрочке и списании части внешних долгов России. Задерживаются выплаты процентов по облигациям внутреннего валютного государственного займа (ОВВГЗ), проведена практически принудительная реструктуризация ГКО и ОФЗ, введены сдерживающие схемы вывода капиталов нерезидентами. Совокупность этих факторов вынудило рейтинговые агентства пересмотреть в отрицательную сторону уровень инвестиционного риска по России в 1999 году. Нашими соседями по группе риска в этот период были такие страны, как Кения. По определению Standart and Poor's, эмитент с рейтингом категории "ВВ" (именно такой имела Россия в 1999 году) "находится в состоянии неуверенности и подвержен неблагоприятным деловым, финансовым и экономическим обстоятельствам, результатом которых может явиться недостаточная способность выплатить свои долговые обязательства[16]. И только после достижения соглашения между Россией и Лондонским клубом кредиторов в феврале 2000 года о списании 36% долга и 30-летней рассрочке по остальной части рейтинговые агентства переместили нашу страну по шкале риска на менее опасную для инвесторов ступеньку - "В"[17].

Международный рейтинг играет очень важную роль. Многим международным инвесторам не разрешается уставами (а также регулирующими мерами своих государств) вкладывать средства в ценные бумаги тех стран, которым не присвоен "инвестиционный уровень риска". Вот почему Россия так и не дождалась в 1996 - 1997 года прихода на рынок ценных бумаг зарубежных портфельных инвесторов. Рисковый же капитал венчурных инвестиционных фондов лишь дестабилизировал рынок ценных бумаг страны: сначала взвинтив цены на бумаги, а затем ускорил его разрушение "обвалом" курсов. В условиях же, когда стране присвоен уровень "ограниченного дефолта" даже высокопрофессиональные зарубежные спекулянты боятся потерять свой капитал, и поэтому мы наблюдаем их постоянные попытки вывести свои "застрявшие" средства с российского рынка ценных бумаг[18].

Для современной России страновый инвестиционный риск заключен прежде всего в нестабильности политической и экономической системы. Политические события, вызывающие тревогу инвесторов, настолько многочисленны, что мы остановимся на самых главных: военные действия в Чечне, скандалы о коррумпированности высших эшелонов власти, криминализация экономики, нежелание законодательной власти узаконить частную собственность на землю и т.д. .

Что касается рынка корпоративных ценных бумаг, то опасения инвесторов прежде всего связаны с возможностью национализации компаний, о чем неоднократно заявлялось отдельными депутатами нижней палаты парламента и Федерального собрания России.

Естественно, что подобные политические условия не могут быть расценены, в качестве способствующих инвестициям. Поэтому очень важным на сегодня является формирование в России стабильной, пользующейся авторитетом, а главное, дееспособной системы государственной власти.

С экономической точки зрения повышенный инвестиционный риск в России обусловлен отсутствием сильного производственного потенциала, широкодиверсифицированного набора финансовых инструментов (в том числе системой хеджирования рисков), а также молодой инфраструктурой фондового рынка.

Национальная экономическая политика нанесла непоправимый ущерб нашей стране. Она превратила экономического "гиганта", каким Россия была в начале века, в экономического "карлика", едва различимого на карте мира. Удельный вес России в современных границах в населении мира сократился более чем вдвое - с 5,3% в 1913 году до 2,5% в 1998 году, а в производимом валовом внутреннем продукте - почти втрое - с5,1%в1913 году до 1,6% в 1998 году[19].