Столичный Гуманитарный Институт

Факультет Госслужбы и Менеджмента

Вечернее отделение

Еврооблигации в России

Реферат по курсу рынка ценных бумаг

студента IV курса

Москва 2002

План реферата:

Введение с.3

I. Виды еврооблигаций с.5

II. Присвоение кредитного рейтинга еврооблигациям с.7

III. Российские еврооблигации с.11

IV. Рынок еврооблигаций на ММВБ с.13

Заключение с.16

Список источников и литературы с.18

Приложение 1.

Значение кредитных рейтингов Стандард энд Пурз с.19

Приложение 2.

Россия: рейтинги по международной шкале с.21

Введение

Еврооблигации Российской Федерации являются одними из наиболее сложных элементов рынка российских долговых бумаг, при этом евроболигации появились сравнительно недавно (по отношению к другим видам ценных бумаг). Этот инструмент дает инвестору возможность работать на крупном высоколиквидном рынке, обладающем низкими инфраструктурным риском и риском контрагента.

Ситуация в России на настоящий момент является благоприятной для открытия российского рынка капиталов ценным бумагам иностранных эмитентов и, в том числе, номинированным в иностранной валюте, а также организации торговли российскими еврооблигациями. Российский рынок капитала прошел стадию своего становления и сегодня достиг уровня значительного развития.

В России сегодня достаточно стабильная экономическая и политическая ситуация.

В опубликованной аналитиками Standart & Poor’s статье (от 07.11.2002 «Кредитоспособность компаний стран с развивающейся экономикой, кроме Бразилии, сравнительно стабильна») говориться:

«Наибольшие шансы на дальнейшее улучшение корпоративных рейтингов - у России, имеющей наибольшее число эмитентов (14) с «Позитивным» прогнозом кредитного рейтинга. Симптомом улучшения платежеспособности российских компаний является повышение 26 июля 2002 г. суверенного кредитного рейтинга России (до ВВ- с В+)[1], добившейся соблюдения бюджетной дисциплины и поступательного развития реформ.»

Российское правительство осознает необходимость открытия своего национального рынка капитала. Концепция международного рынка заложена в качестве одного из направлений экономического развития на 2002-2004 гг., установленных Правительством: «В перспективе необходимо законодательно закрепить возможность обращения иностранных ценных бумаг и депозитарных, расписок на российском фондовом рынке. На первом этапе целесообразно ограничить участие иностранных эмитентов на российском рынке условием допуска российских эмитентов на соответствующие национальные рынки».

В этих условиях необходимо в качестве одного из элементов политики валютной либерализации создать на внутреннем фондовом рынке страны международный сектор, т.е. сформировать в России организованный рынок ценных бумаг российских и иностранных эмитентов, номинированных в иностранной валюте.

Для решения этой задачи ММВБ совместно с рядом крупнейших консалтинговых и юридических фирм провела работу по анализу международного опыта и отечественного законодательства, был сформулирован пакет предложений, которые были направлены в Правительство Российской Федерации. Первым этапом формирования международного сектора стала организация обращения на ММВБ еврооблигаций, выпушенных Правительством РФ.

Для своего реферата я выбрала тему «Еврооблигации в России», так как считаю, что в настоящее время очень важно должное внимание уделить работе с еврооблигациями и созданию в РФ своего рынка евробумаг.

В реферате я хочу дать определение евробумаг, описать их виды, различия и особенности присвоения кредитного рейтинга. Далее я хочу коснуться вопроса российских еврооблигаций и создания рынка еврооблигаций на ММВБ.

I. Виды еврооблигацийНаиболее общее определение евробумаг выглядит так: это ценные бумаги, эмитированные в валюте, отличной от национальной денежной единицы страны эмитента. Оно аналогично определению евровалют (валют, торгуемых вне пределов того государства, где они являются национальной денежной единицей). Данная трактовка, по всей видимости, носит излишне расширительный характер, поскольку формально включает не только международные ценные бумаги, но и многие акции и облигации, эмитируемые нерезидентами в пределах какого-либо национального рынка (так называемые иностранные ценные бумаги), а также номинированные в иностранной валюте ценные бумаги, выпускаемые на внутреннем рынке какой-либо страны её резидентами.

Между тем существует и официальное определение статуса евробумаг, которое дается в Директиве Комиссии европейских сообществ от 17.03.1989 №89/298/ЕЕС, регламентирующей порядок предложения новых эмиссий инвесторам на европейском рынке.

В соответствии с Директивой евробумаги – это торгуемые ценные бумаги, которые:

v проходят андеррайтинг и размещаются через посредство синдиката, по меньшей мере, два участника которого зарегистрированы в разных государствах;

v предлагаются в значительных объемах в одном и более государствах, кроме страны регистрации эмитента;

v могут быть первоначально приобретены (в том числе по подписке) только при посредстве кредитной организации или другого финансового института.

Сегодня рынок евробумаг можно условно разделить на три сектора: краткосрочных долговых обязательств, евроакций и еврооблигаций. Наиболее значительная часть рынка представлена последними: объем этих долговых обязательств, находящихся в обращении, приближается к 3,5 трлн. долл. США, что составляет примерно 10% мирового рынка облигаций.

По устоявшейся терминологии облигации, размещаемые на зарубежных рынках именуются международными - international bonds.

Типичная еврооблигация - предъявительская ценная бумага в форме сертификата с фиксированной процентной ставкой, по которой доход выплачивается один раз путём предъявления купонов к оплате, или погашение производится в конце срока единовременным платежом или в течение определенного срока из фонда погашения.

По большинству еврооблигаций проценты выплачиваются раз в год. Редко встречаются еврооблигации с выплатой процентов два раза в год. Ежеквартальная выплата характерна лишь для среднесрочных облигаций с плавающей процентной ставкой - FRN.

Процент выплачивается путем отделения купонов и их пересылки банку - платежному агенту. Обычно облигации хранятся в депозитарии, который и берет на себя функции по инкассации купонов для их владельцев.

На рынке еврооблигаций широко распространены конвертируемые облигации (convertible bonds) и облигации с варрантом (warrant bonds). Они дают право конверсии облигации в акции эмитента. Самые крупные эмитенты конвертируемых облигаций - японские корпорации, выпускающие облигации в долларах с конвертацией в акции в йенах. Облигации без конверсионных привилегий носят название "обычной" - straight bonds.

Особенности налогообложения:

По еврооблигациям проценты выплачиваются без вычета налогов на проценты и дивиденды (withholding tax). Налог (уже как чисто подоходный налог) платится инвесторам по законодательству своей страны

Если же местное законодательство предусматривает удержание налога на проценты, который платит заемщик, последний обязан довести величину процентных платежей до уровня, обеспечивающего инвестору процентный доход, равный номинальному купону.

II. Присвоение кредитного рейтинга еврооблигациямЕврооблигации выпускаются крупными, в основном, транснациональными корпорациями, международными организациями (например, Мировым банком) и государственными органами для продажи инвесторам во всем мире. При выпуске облигаций правительственными агентами или местными органами власти обычно требуются правительственные гарантии.

От половины до двух третьих всех еврооблигационных займов приходится на корпорации, оставшаяся часть - примерно поровну на правительства, правительственные органы и международные организации.

Для выхода на рынок, самое главное - получить рейтинг.

По сути, рейтинг представляет собой мнение о способности и юридической обязанности эмитента производить своевременные выплаты по основной части и процентам по ценным бумагам долгового характера.

В эту группу финансовых инструментов входят облигации, некоммерческие бумаги (необеспеченные ценные бумаги) и привилегированные акции. Предназначение рейтинга - ранжировать в рамках единой последовательной системы относительные уровни риска долговых обязательств и их эмитентов.

Таким образом, речь идет об анализе возможности эмитента получать достаточные доходы в будущем. Принимая во внимание, что срок жизни долгосрочных облигаций составляет более 15 лет, можно получить представление об уровне и специфике подобного анализа.

Рейтинг представляет собой независимую и объективную оценку кредитоспособности и дает своим обладателям много преимуществ. Рейтинг может улучшить условия доступа эмитента на финансовые рынки за счет повышения доверия инвесторов и кредиторов к его долговым обязательствам. Это может привести к снижению издержек финансирования. Многие институциональные инвесторы не приобретают долговых обязательств, не имеющих рейтинга. В условиях растущей глобализации рынков рейтинги стали ориентирами, помогающими эмитентам размещать свои ценные бумаги в США и во всем мире.

Рейтинги помогают эмитентам управлять восприятием инвесторами кредитных рисков и облегчать доступ на рынки даже в трудные времена. Действия, предпринимаемые службой кредитных рейтингов, сопровождаются аналитическим комментарием по поводу ситуации и того влияния, которое она может оказать на финансовое состояние компании. Это способствует поддержанию уверенности у участников рынка.

Эмитент, имеющий рейтинг, получает более широкий выбор на рынках капитала. У него больше альтернатив в источниках финансирования, чем у эмитента, не имеющего рейтинга. Это дает возможность эмитентам выбирать наиболее эффективные формы заимствования и оптимизировать стоимость заимствования.

Рейтинговые агентства придерживаются принципа открытости рейтинговой процедуры. Критерии, по которым определяется рейтинг, публикуются, что дает возможность эмитентам и инвесторам понимать логику каждого рейтинга. Рейтинги часто используются в процессе принятия связанных с рисками решений за пределами традиционных рынков капитала. Банки, корпорации, правительства - все они используют рейтинги в качестве руководства для выработки решений в таких областях, как торговые операции, своповые контракты, сделки на межбанковском рынке, корреспондентские банковские отношения и другие виды деятельности, связанные с риском контрагентов.

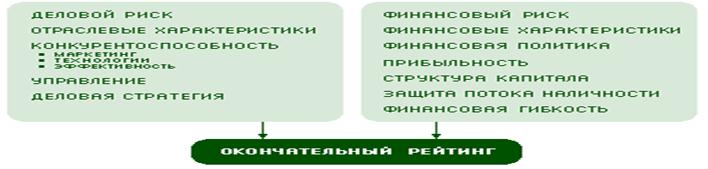

Основными рейтинговыми агентствами, чей результат является общепризнанным для кредиторов, являются Moody's, Standart & Poor's и The Fitch IBCA. Рассмотрим процесс создания рейтинга Standart & Poor's (см. Приложение 1).

Исключительно важно понять, что процедура определения рейтинга никоим образом не ограничивается изучением финансовых показателей компании. Должная оценка требует более широкой базы с проведением тщательного рассмотрения фундаментальных факторов деятельности компании, в том числе решений о конкурентном положении компании и оценки руководства и его стратегий.

Временами рейтинг может оказаться под сильным влиянием финансовых факторов. В другие периоды могут доминировать факторы делового риска. В каждом случае анализ отраслевых характеристик и положения фирмы в этой среде необходимы для создания финансовых контрольных показателей, которые применяются в количественном компоненте анализа.

Методология корпоративной оценки:

Для определения степени риска, связанного с деятельностью компании, проводится анализ динамики отраслевого/рыночного сегмента. В нем основное внимание уделяется определению надежности перспектив отрасли, а также факторам конкурентоспособности, влияющим на отрасль. К числу получивших оценку факторов относятся перспективы экономического роста, модель цикла деловой активности, уязвимость в условиях изменений и перспективы регулирования и вмешательства.

В рамках процесса определяются ключевые факторы, влияющие на рейтинг, к числу которых относятся как ключевые факторы успеха, так и основные уязвимые направления.

Оценив конкурентное положение компании и среды, в которой проходит ее деятельность, приступают к анализу ряда финансовых категорий. Анализ показателей финансовой структуры представляется ключевой частью данного процесса, хотя основные показатели в значительной степени зависят от отрасли и, как правило, требуется ряд аналитических уточнений для расчета финансовой структуры отдельной компании.

Анализ охватывает широкую совокупность финансовых показателей и предусматривает изучение всех основных финансовых отчетов. Еще одним важным элементом выступает управленческая концепция и политика при оценке финансового риска.

После анализа финансовых факторов их консолидируют и получают общее представление о финансовом состоянии компании. Дополнительный шаг, который делается на этом этапе, предусматривает оценку существующих у компании возможностей в условиях недостатка финансовых средств.

По форме рейтинг представляет собой сочетание букв, содержащий от одного до трех внутренних символов. Для различных типов финансовых инструментов существует своя система обозначения. Специалистам в области финансов хорошо известна система рейтингования долгосрочных облигаций. Символы Ааа (ценные бумаги минимального риска) и С (наиболее рискованные облигации) стали синонимичны выражению "от А до Я" в мире финансов.

Рейтинги по уровню риска подразделяются на два разряда - инвестиционные и спекулятивные. Правительства некоторых стран используют градацию рейтингов в процессе регуляции финансового рынка. В частности, в США предприятиям, привлекающим средства частных лиц, запрещено инвестировать в ценные бумаги спекулятивного разряда.

III. Российские еврооблигацииОблигации внешних облигационных займов (еврооблигации) Российской Федерации являются государственными ценными бумагами Российской Федерации. Они выпущены от имени Российской Федерации, а эмитентом выступает Министерство финансов Российской Федерации – федеральный орган исполнительной власти, являющийся юридическим лицом, к функциям которого решением Правительства Российской Федерации отнесено составление и исполнение федерального бюджета.

На сегодняшний день рынок российских еврооблигаций представлен ценными бумагами, выпущенными федеральным правительством, регионами, а также частными компаниями (см. Приложение 2). Объем российских государственных еврооблигаций, находящихся на данный момент в обращении, достигает 35,3 млрд. долл., региональных и муниципальных бумаг – 1,2 млрд. долл., корпоративных бумаг – 2,8 млрд. долл. По состоянию на конец апреля 2002 года эмитентами евробондов выступили 14 компаний и 5 субъектов Федерации.

В настоящее время на внешнем рынке обращается 11 выпусков российских государственных еврооблигаций, общим объемом по номиналу 36,2 млрд. долларов США. Весь рынок этих облигаций в силу сложившейся практики и традиций на международном рынке является внебиржевым. Среди активных операторов рынка еврооблигаций выделяется не более 20-30 российских банков. В среднем объем одной сделки с еврооблигациями российского уполномоченного банка составляет от одного до двух миллионов долларов США. Поскольку еврооблигации России выпущены в документарной форме в виде глобальных сертификатов, учет этих ценных бумаг ведется централизованно. Центрами учета и расчетов по этим бумагам являются международные депозитарно-клиринговые системы Euroclear и Clearstream Banking. Российский участник рынка еврооблигаций имеет возможность работать на нем при наличии у него прямого счета в указанных международных депозитарно-клиринговых системах или счета депо в одном из российских депозитариев, имеющем прямой счет в Euroclear или Clearstream Banking. Для каждого владельца еврооблигаций Российской Федерации они существуют только в виде записей по счетам депо.

Основной объем торговли российскими еврооблигациями в настоящее время сосредоточен за рубежом, прежде всего в Лондоне, а также во Франкфурте и Люксембурге. Большинство российских евробондов учитывается в Euroclear Group, куда входит Euroclear Bank и Euroclear France (бывший Sicovam S.A.), и в Clearstream International, образовавшейся в результате слияния Cedel International и Deutsche Boerse Clearing.

Рынок российских еврооблигаций, функционирующий на западных площадках в основном крупнооптовый – размер торгового лота составляет 1 тысячу бумаг (порядка 1 млн. долл.). Главными операторами рынка выступают ведущие европейские и американские банки, а держателями – фонды (как пенсионные, так и денежного управления), а также страховые компании.

В 2002 г. Правительство Российской Федерации планирует разместить еврооблигации объемом до 1 млрд. долларов США. В Правительстве не скрывают, что размещение первого посткризисного выпуска будет носить пробный характер. Его результаты позволят оценить, способна ли Россия аккумулировать заемные средства на международном рынке на приемлемых условиях (планируется занять по ставке 9,5%) при наличии “проблемы 2003 года”. Расширение госзаимствования за счет внешних источников финансирования – вполне логичное развитие политики Минфина России, направленной на сужение внутреннего рынка государственного долга.

IV. Рынок еврооблигаций на ММВБС 20 мая 2002 г. на ММВБ начались торги по российским еврооблигациям. Используемая на ММВБ схема организации биржевой торговли еврооблигациями согласована с Банком России как с органом валютного регулирования и контроля. Еврооблигации допущены к торгам на ММВБ на основании заявления Министерства финансов РФ.

Участие в торгах по еврооблигациям на ММВБ позволяет участникам рынка :

v Расширить портфель ценных бумаг для инвестиций.

v Вкладывать средства в ценные бумаги, обеспечивающие постоянный доход, вне зависимости от инфляции и изменений курса национальной валюты.

v Заключать сделки с небольшими объемами еврооблигаций.

v Привлечь новых клиентов – частных лиц и компании.

v Получить доступ к потенциально ликвидному биржевому рынку

v Резко расширить круг контрагентов по сделкам

v Проводить арбитражные операции на ММВБ и внебиржевом рынке.

Особенно важно, что стандартные лоты по еврооблигациям на ММВБ установлены на уровне 1 тыс. долларов США по номиналу. Это создает наиболее благоприятные условия для выхода на него мелких и средних российских инвесторов, в том числе, как мы надеемся, и физических лиц. Это позволяет гражданам использовать недавно появившуюся возможность легально инвестировать сбережения в российские ценные бумаги, номинированные в иностранной валюте, причем через российских брокеров, а не через оффшоры.

Создание рынка еврооблигаций означает для многочисленных корпоративных и частных инвесторов появление новой сферы приложения временно свободных средств. Появление еврооблигаций как объекта инвестирования позволяет диверсифицировать инвестиционные портфели при одновременном росте надежности и ликвидности используемых активов.

Для российских граждан еврооблигации являются не менее привлекательным инструментом, чем, например, банковские валютные депозиты. Этот рынок может быть также интересен и для большинства институциональных инвесторов – малых и средних российских банков, а в перспективе и для пенсионных фондов, страховых компаний и паевых инвестиционных фондов.

Для пенсионных фондов очень важно, чтобы инструмент размещения средств обладал, во-первых, высокой надежностью, во-вторых, был в максимальной степени защищен от инфляции и неблагоприятных курсовых изменений национальной валюты, в-третьих, обеспечивал стабильный и постоянный купонный доход в течение достаточно длительного времени. В развитых странах пенсионные фонды являются одними из крупнейших держателей еврооблигаций. Достаточно сказать, что при первом размещении российских еврооблигаций в ноябре 1996 года пенсионные фонды приобрели свыше 20% номинального объема предложенных бумаг. В США и странах Западной Европы для этой группы инвесторов еврооблигации являются вторыми по значимости финансовыми инструментами после государственных ценных бумаг, размещаемых на национальных рынках. Согласно некоторым экспертным оценкам, более 50% американских и европейских пенсионных фондов работают на рынке еврооблигаций, при этом объемы вложений в эти инструменты для некоторых организаций превышают 25% активов.

Сегодня, по некоторым оценкам, российские пенсионные фонды могли бы вложить в еврооблигации не менее 3-5 млрд. долл.

Еврооблигации, обладающие сроком до погашения от 10 до 30 лет, купонным доходом на уровне 8-11% годовых и будучи номинированными в валюте, что заранее устраняет курсовые риски, представляются для этой группы инвесторов весьма привлекательным объектом размещения средств. Самое главное, что тем самым будет обеспечена надежная защита средств пенсионеров, которым будет предоставлен стабильный и высокий доход.

ЗаключениеРоль Российской Федерации и ее экономических субъектов на мировом рынке капиталов не должна ограничиваться лишь деятельностью по привлечению инвестиций. По мере роста российской экономики российские компании становятся все более важными игроками на рынке капиталов, не только как получатели инвестиций, но и как инвесторы. Современные тенденции глобализации мировой экономики с одной стороны, и либерализации российской экономики и финансовой системы с другой, ставят Россию перед необходимостью постепенно поднимать железный занавес, отделяющий российских инвесторов от мирового рынка капиталов.

Россия может получить значительную выгоду, открыв свой рынок капиталов иностранным эмитентам и ценным бумагам, номинированным в иностранной валюте. Обращение таких ценных бумаг, выпущенных как российскими, так и зарубежными эмитентами:

v Увеличит приток иностранных инвестиций, так как капитал, полученный иностранными компаниями в России, часто реинвестируется в российскую экономику, а также местные коммерческие операции эмитента;

v Принесет выгоду российской экономике, поскольку сбережения российских компаний и граждан будут инвестироваться в местный фондовый рынок, играющий роль эффективного посредника между инвесторами и реальным сектором;

v Расширит возможности диверсификации инвестиций и, тем самым, снизит риски как институциональных, так и мелких портфельных инвесторов;

v Будет способствовать укреплению доверия к местным финансовым рынкам, по мере того, как институциональные и частные инвесторы будут становиться участниками глобального рынка капитала;

v Позволит гражданам использовать недавно появившуюся возможность легально инвестировать сбережения в ценные бумаги, номинированные в иностранной валюте (на сумму до 75.000 долларов США), причем через российских брокеров, а не через иностранные оффшорные банки.

v Будет способствовать реализации усилий правительства в области пенсионной и банковской реформы, предоставляя институциональным инвесторам дополнительные возможности для инвестиций и диверсификации их инвестиционных портфелей;

v Будет способствовать развитию институциональных инвесторов - в том числе банков, инвестиционных, страховых компаний, публичных и частных пенсионных фондов, путем использования ими новых инструментов инвестирования средств и диверсификации инвестиционных рисков.

Создание российского рынка иностранных ценных бумаг и еврооблигаций означает для многочисленных корпоративных и частных инвесторов появление новой сферы приложения временно свободных средств. Привлекательность данной сферы связана с тем, что она дает возможность диверсифицировать инвестиционные портфели при одновременном росте надежности и ликвидности используемых активов. Возникновение качественно нового сегмента рынка создаст благоприятные условия для сокращения утечки капиталов из России. Иностранные корпорации в России получат дополнительные возможности для вложения полученной прибыли, что уменьшит объемы ее репатриации.

В долгосрочном плане это будет содействовать интеграции российского финансового рынка в мировой рынок и выравниванию процентных ставок по российским и иностранным государственным бумагам, то есть, удешевлению для государства обслуживания внутреннего долга (разница между российскими и иностранными ставками будет отражать собственно страновой - российский - риск, который сейчас не так велик).

Список источников и литературы:1. Бердникова Т.Б. Рынок ценных бумаг. – М.: ИНФРА-М, 2002. – 278с.

2. Ческидов Б.М. Рынок ценных бумаг и биржевое дело. Курс лекций. / Б.М.Ческидов. – М.: Издательство «Экзамен», 2002. – 224 с.

3. http://cbonds.ru

4. http://mfd.ru

5. http://www.aup.ru

6. http://ndc.ru

7. http://www.rcb.ru

8. http://world.cbonds.ru

9. http://www.k2kapital.ru

10. http://www.micex.ru/stock/eurobonds_mrkt.html

11. http://www.standartandpoors.ru

Приложение 1

Значение кредитных рейтингов Стандард энд ПурзААА — Исключительно высокая способность к исполнению финансовых обязательств. Наивысший рейтинг.

АА — Очень высокая способность к исполнению финансовых обязательств.

A — Высокая способность к исполнению финансовых обязательств, но эмитент может быть подвержен отрицательному влиянию неблагоприятных экономических условий и изменений обстоятельств.

BBB — Достаточная способность к исполнению финансовых обязательств, но более высокая чувствительность к неблагоприятным экономическим условиям.

BB — Вне опасности в краткосрочной перспективе, но имеется существенная неопределенность, связанная с чувствительностью по отношению к неблагоприятным деловым, финансовым и экономическим условиям.

B — Более высокая уязвимость при наличии неблагоприятных деловых, финансовых и экономических условий, однако в настоящее время имеется возможность исполнения финансовых обязательств.

CCC — В настоящее время находится в опасности. Исполнение обязательств целиком зависит от благоприятных деловых, финансовых и экономических условий.

CC — В настоящее время находится в очень большой опасности.

C — Было подано заявление о банкротстве или предпринято аналогичное действие, но платежи или выполнение финансовых обязательств продолжаются.

SD — Выборочный дефолт по отдельному выпуску или классу обязательств при продолжении своевременного исполнения платежных обязательств по другим выпускам.

D — Неплатеж по финансовым обязательствам.

Рейтинги категорий «ААА», «АА», «А» и «ВВВ» считаются инвестиционным классом.

Рейтинги категорий «ВВ», «В», «ССС», «СС» и «С» считаются обладающими значительными спекулятивными характеристиками.

Рейтинги от «АА» до «ССС» могут различаться путем добавления знака «плюс» (+) или «минус» (-), чтобы показать относительное положение внутри основных категорий рейтингов.

Прогнозы:

Прогноз рейтинга показывает возможное направление движения рейтинга в ближайшие два-три года.

«Позитивный» — может повыситься.

«Негативный» — может понизиться.

«Стабильный» — изменение маловероятно.

«Развивающийся» — возможно повышение или понижение.

"NM" — оценка не имеет значения.

Краткосрочные рейтинги:

Краткосрочные рейтинги показывают способность и готовность эмитента выполнить свои финансовые обязательства в краткосрочной перспективе.

Приложение 2

Россия: рейтинги по международной шкале| Название эмитента | Дата присвоения (последнего изменения) | В иностранной валюте / Прогноз | В местной валюте / Прогноз |

| Суверенный рейтинг | |||

| Российская Федерация | 26.07.2002 | BB-/Стабильный | BB-/Стабильный |

| Органы регионального и местного самоуправления | |||

| Башкортостан | 13.11.2001 | B/Позитивный | --/-- |

| Иркутская область | 04.10.2002 | B-/Позитивный | --/-- |

| Москва | 29.07.2002 | BB-/Стабильный | --/-- |

| Московская область | 08.08.2002 | B-/Позитивный | --/-- |

| Нижегородская область | 06.09.1999 | Рейтинг отозван | |

| Ростовская область | 31.07.2000 | Рейтинг отозван | |

| Самарская область | 21.10.2002 | B+/Стабильный | --/-- |

| Санкт-Петербург | 29.07.2002 | BB-/Стабильный | BB-/Стабильный |

| Свердловская область | 14.11.2002 | B-/Позитивный | B-/Позитивный |

| Татарстан | 09.10.2001 | CCC+/Позитивный | --/-- |

| Ханты-Мансийский автономный округ | 07.03.2002 | B+/Стабильный | --/-- |

| Ямало-Ненецкий автономный округ | 22.10.2002 | B-/Позитивный | --/-- |

| Корпорации | |||

| АЛРОСА | 19.12.2001 | B-/Позитивный | B-/Позитивный |

| АФК «Система» | 09.10.2002 | B-/Стабильный | B-/Стабильный |

| ВолгаТелеком | 12.03.2002 | B-/Стабильный | B-/Стабильный |

| Вымпелком | 03.10.2002 | B/Позитивный | B/Позитивный |

| Газпром | 20.12.2001 | B+/Стабильный | B+/Стабильный |

| Иркутскэнерго | 28.06.2001 | CCC+/Стабильный | CCC+/Стабильный |

| Название эмитента | Дата присвоения (последнего изменения) | В иностранной валюте / Прогноз | В местной валюте / Прогноз |

| ЛУКОЙЛ | 28.10.2002 | B+/Позитивный | B+/Позитивный |

| МГТС | 30.09.2002 | B-/Стабильный | --/-- |

| ММК | 28.05.2002 | B/Стабильный | B/Стабильный |

| Мосэнерго | 28.08.2002 | B-/Позитивный | B-/Позитивный |

| МТС | 21.12.2001 | B+/Стабильный | B+/Стабильный |

| ОМЗ | 29.01.2002 | CCC+/Позитивный | CCC+/Позитивный |

| РАО ЕЭС | 09.08.2002 | B/Стабильный | B/Стабильный |

| Роснефть | 08.10.2002 | B/Позитивный | B/Позитивный |

| Ростелеком | 30.04.2002 | B-/Стабильный | B-/Стабильный |

| Северо-Западный Телеком | 11.12.2001 | CCC/Стабильный | CCC/Стабильный |

| Татнефть | 07.10.2002 | B-/Позитивный | B-/Позитивный |

| ТНК | 28.10.2002 | B+/Позитивный | B+/Позитивный |

| Транснефть | 26.07.2002 | BB-/Стабильный | BB-/Стабильный |

| Уралсвязьинформ | 17.12.2001 | B-/Стабильный | B-/Стабильный |

| ЦентрТелеком | 14.12.2001 | CCC/Стабильный | CCC/Стабильный |

| ЮТК | 27.12.2001 | CCC+/Стабильный | CCC+/Стабильный |

| Финансовые организации | |||

| Альба Альянс Банк | 29.05.2001 | CCC-/Стабильный | CCC-/Стабильный |

| Альфа-Банк | 02.09.2002 | B-/Стабильный | B-/Стабильный |

| Банк ДельтаКредит | 06.08.2002 | CCC+/Позитивный | CCC+/Позитивный |

| Банк МФК | 25.06.2002 | Рейтинг отозван | |

| Банк Петрокоммерц | 02.09.2002 | B-/Стабильный | B-/Стабильный |

| Импэксбанк | 02.09.2002 | CCC-/Позитивный | CCC-/Позитивный |

| Инвестиционная банковская корпорация | 23.04.2002 | D/-- | D/-- |

| МДМ-Банк | 14.10.2002 | B-/Стабильный | B-/Стабильный |

| Название эмитента | Дата присвоения (последнего изменения) | В иностранной валюте / Прогноз | В местной валюте / Прогноз |

| Международный Московский Банк | 02.09.2002 | B/Стабильный | B/Стабильный |

| Международный Промышленный Банк | 02.09.2002 | CCC+/Позитивный | CCC+/Позитивный |

| Менатеп Санкт-Петербург | 02.09.2002 | CCC/Позитивный | CCC/Позитивный |

| Сургутнефтегазбанк | 02.09.2002 | CCC/Позитивный | CCC/Позитивный |

| ТрансКредитБанк | 02.09.2002 | CCC/Позитивный | CCC/Позитивный |

| Урало-Сибирский Банк | 02.09.2002 | CCC+/Позитивный | CCC+/Позитивный |

| Страховые компании | |||

| AIG Россия | 04.01.1999 | AAA/-- | --/-- |

| Инвестиционно-брокерские компании | |||

| Ренессанс Капитал Холдингз Лтд | 27.08.2002 | CCC+/Стабильный | CCC+/Стабильный |

[1] См. приложение 1.

Похожие работы

... на корпорации, оставшаяся часть - примерно поровну на правительства, правительственные органы и международные организации. Среди эмитентов - муниципальных органов власти наибольшую активность на рынке еврооблигаций проявляют правительства германских земель, провинций Канады и штатов Австралии. Из последних примеров выхода муниципальных органов власти на рынок еврооблигаций - выпуск среднесрочных ...

... за финансовым состоянием инвестиционных институтов, принятие мер по их оздоровлению, контроль за соблюдением правовых и этических норм, применение санкций); – создание системы информации о состоянии рынка ценных бумаг и обеспечению ее открытости для инвесторов; – формирование системы страхования инвесторов от потерь (государственные или смешанные схемы страхования инвестиций); – предотвращение ...

... финансирование дефицита бюджета. 2.2. Внешний государственный долг В настоящее время правительство и общественность нашей страны все лучше осознают остроту проблемы государственного долга России. В сложившейся обстановке велик соблазн искать лишь краткосрочное решение проблемы. Между тем она является для нашей страны поистине стратегической. От того, как будет с самого начала поставлена задача ...

... 2. Правительства и государственные организации (Центральные банки и т.п.) 3. Муниципалитеты[1]. 4. Международные организации (Мировой Банк, Международная финансовая организация и т.д.) Ограничений по выпуску еврооблигаций корпорациями, в целом быть не должно. В соответствии с предлагаемыми изменениями в законодательство общество должно принять корпоративное решение о выпуске данного ...

0 комментариев