Содержание

1. Основные правила составления консолидированной отчетности

2. Способы консолидации

3. Контрольная работа

Список литературы

1. Основные правила составления консолидированной отчетности

Сводная (консолидированная) бухгалтерская отчетность составляется по следующим видам деятельности:

■ основная деятельность организаций промышленности;

■ основная деятельность строительных, монтажных, ремонтно-строительных, буровых, проектных и изыскательских организаций;

■ основная деятельность геологических организаций и топографогеодезических организаций (экспедиций);

■ основная деятельность организаций по материально-техническому снабжению и сбыту и др.

Отраслевые министерства, другие федеральные органы исполнительной власти (ГТК РФ и др.) имеют право расширять приведенный перечень видов деятельности, в разрезе которых составляется и представляется сводная бухгалтерская отчетность.[5,89]

Необходимость в составлении консолидированных отчетов распространяется на те организации, которые имеют дочерние и зависимые общества и обязаны включать сведения об их деятельности в годовой отчет головного предприятия.

В соответствии со ст. 105 части первой ГК РФ дочерним признается хозяйственное общество, если другое (основное) хозяйственное общество или товарищество имеет возможность определять решения, принимаемые таким обществом в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным договором, либо иным образом.

Зависимое хозяйственное общество согласно статье 106 части первой ГК РФ признается таковым, если другое общество располагает более двадцатью процентами голосующих акций акционерного общества или двадцатью процентами уставного капитала общества с ограниченной ответственностью.

Организация, имеющая в своем составе дочерние и зависимые общества, представляет сводную годовую бухгалтерскую отчетность не позднее 25 апреля следующего за отчетным года, и обязана представлять ее в порядке и сроки, предусмотренные действующим законодательством РФ.

В пределах этого срока представляют указанную отчетность унитарные предприятия. Конкретный срок определяет государственный орган или орган местного управления, уполномоченный на его создание.

Объединения юридических лиц (союзы, ассоциации), созданные на добровольных началах организациями, составляют сводную бухгалтерскую отчетность в порядке, определенном в учредительных документах указанных объединений. [3,19]

Методика составления сводной годовой бухгалтерской отчетности материнским предприятием, имеющим в своем составе дочерние и зависимые общества предусматривает:

■ прямое суммирование показателей активов и пассивов общества;

■ суммирование в пропорции, исходя из доли участия в уставном капитале, если она составляет менее 50% уставного капитала дочернего общества;

■ взаимные обязательства материнского и дочернего предприятия, отраженные по счету "Расчеты с дочерними (зависимыми) предприятиями", погашаются и в сводную отчетность не включаются;

Аналогичная методика применяется в отношении показателей "Отчета о финансовых результатах" (ф. .№ 2), отражающих взаимные объемы реализации товаров, продукции, работ и услуг между указанными участниками (строка 010), текущие издержки по ним (строка 020), прочие операционные расходы (строка 100), а также прочие внереализационные доходы (строка 120) и прочие внереализационные расходы (строка 130);

■ прибыль дочерних обществ суммируется.

Показатели бухгалтерской отчетности дочернего общества подлежат включению в сводную бухгалтерскую отчетность основного общества за отчетный период, начиная с даты государственной регистрации дочернего общества.

Основное общество, имеющее вложение капитала в зависимое общество, не должно включать в сводную бухгалтерскую отчетность показатели бухгалтерской отчетности зависимых обществ. [4,111]

Подробная информация о них приводится в разделе пояснительной записки к сводной бухгалтерской отчетности, раскрывающем финансовые вложения по каждому зависимому обществу. Содержание данной информации включает:

наименование зависимого общества;

местонахождение (юридический адрес); величину уставного капитала;

размер вклада и удельный вес его в уставном капитале зависимого общества;

предполагаемая стратегия дальнейшего участия в деятельности данного общества.

2. Способы консолидацииМетодическими рекомендациями установлено, что в случае наличия у головной организации дочерних и зависимых обществ одновременно, сводная бухгалтерская отчетность составляется путем объединения показателей бухгалтерской отчетности головной организации и бухгалтерской отчетности дочерних обществ, и включения данных об участии в зависимых обществах. То есть способы консолидации дочерних и зависимых обществ различны и по существу соответствуют международным методам консолидации. При этом необходимо отметить, что способы консолидации дочерних обществ значительно сложнее, чем зависимых, поэтому в методических рекомендациях этому вопросу уделено больше внимания.

Для консолидации отчетности дочерних обществ предусматриваются два способа:

1. В сводную бухгалтерскую отчетность объединяются в полной величине все активы и пассивы, финансовые результаты в части доходов и расходов головной организации и дочерних обществ. Консолидирование осуществляется в два этапа: сначала построчно суммируются соответствующие показатели бухгалтерской отчетности головной организации и дочерних обществ, а затем для исключения двойных оборотов применяются вычеты обязательствам, имуществу, финансовым результатам, не относящимся непосредственно к деятельности Группы. [5,89]

Подлежат исключению из сводного баланса следующие показатели:

1) финансовые вложения головной организации в уставные капиталы дочерних обществ;

2) показатели, отражающие дебиторскую и кредиторскую задолженность между головной организацией и дочерними обществами, а также между дочерними обществами;

3) прибыль от операций между головной организацией и дочерними обществами, то есть на эту сумму уменьшается балансовая стоимость имущества, на создание или приобретение которого была использована прибыль;

4) дивиденды, выплачиваемые дочерними обществами голов-нон организации, а также головной организацией своим дочерним обществам. В сводной бухгалтерской отчетности отражаются лишь дивиденды, подлежащие выплате организациям и лицам, не входящим в Группу.

Исключаются из сводного отчета о финансовых результатах такие показатели, как:

1) выручка от реализации продукции (товаров, работ, услуг) между головной организацией и дочерними обществами (а также между дочерними обществами одной головной организации) и затраты, приходящиеся на эту реализацию;

2) дивиденды, выплачиваемые дочерними обществами головной организации (либо другим дочерним обществам той же головной организации), а также головной организацией своим дочерним обществам. В сводном отчете о финансовых результатах отражаются лишь дивиденды, подлежащие выплате организациям и лицам, не входящим в Группу;

3) любые иные доходы и расходы, возникающие в результате операций между головной организацией и дочерними обществами (а также между дочерними обществами одной головной организации, не относящиеся к деятельности Группы).

2. В сводную бухгалтерскую отчетность объединяются активы, пассивы и финансовые результаты в части доходов и расходов головной организации и дочерних обществ не в полной величине, а исходя из доли голосующих акций дочернего общества, принадлежащей головной организации, в их общем количестве или доли участия головной организации в уставном капитале дочернего общества. Затем применяются правила консолидации, установленные Методическими рекомендациями (построчное суммирование, исключение двойных оборотов). [7,64]

Включение данных о зависимых обществах в сводную бухгалтерскую отчетность осуществляется посредством отражения в ней двух расчетных показателей:

1) отражающего стоимостную оценку участия головной организации в зависимом обществе, показываемого в сводном бухгалтерском балансе отдельной статьей в группе статей "Долгосрочные финансовые вложения";

2) отражающего долю головной организации в прибылях или убытках зависимого общества за отчетный период, который представлен в сводном отчете о финансовых результатах отдельно статьей "Капитализированный доход (убыток)" после группы статей по внереализационным доходам и расходам и включается в финансовый результат деятельности Группы. Правила расчета указанных показателей приведены в Методических рекомендациях.

Необходимо отметить, что включение в сводный баланс и в сводный отчет о финансовых результатах при консолидации как дочерних, так и зависимых обществ специальных показателей, рассчитываемых по установленным в настоящих Методических рекомендациях правилам, является отличительной особенностью формирования сводной бухгалтерской отчетности и регламентируется международными правилами консолидации.

При объединении данных по дочерним обществам в сводную бухгалтерскую отчетность используются следующие расчетные показатели:

■ "Деловая репутация дочерних обществ", если при объединении бухгалтерской отчетности головной организации и дочернего общества балансовая оценка у головной организации финансовых вложений в дочернее общество отличается от номинальной стоимости акций дочернего общества (стоимостной оценки доли участия головной организации в уставном капитале дочернего общества), то указанная разница отражается в сводном бухгалтерском балансе отдельной статьей;

■ если при объединении бухгалтерской отчетности головной организации и дочернего общества, в котором головная организация имеет более пятидесяти, но менее ста процентов голосующих акций акционерного общества или более пятидесяти, но менее ста процентов уставного капитала общества с ограниченной ответственностью, в сводном бухгалтерском балансе и в сводном отчете о финансовых результатах отражаются отдельно два расчетных показателя: доля меньшинства в уставном капитале и доля меньшинства в финансовых результатах деятельности общества.

Определения указанных показателей и правила их расчета приведены в Методических рекомендациях.

3. Контрольная работа1 .По данным об остатках средств и источников их образования открыть счета бухгалтерского учета на О1.12.2004_г. (Таблица I).

2. Составить корреспонденцию счетов и отразить хозяйственные операции за декабрь на счетах бухгалтерского учета (Таблица 2).

3.Составить оборотно - сальдовую ведомость (Таблица 3).

4. Заполнить формы годовой бухгалтерской отчетности;

Ф.1 Бухгалтерский баланс:

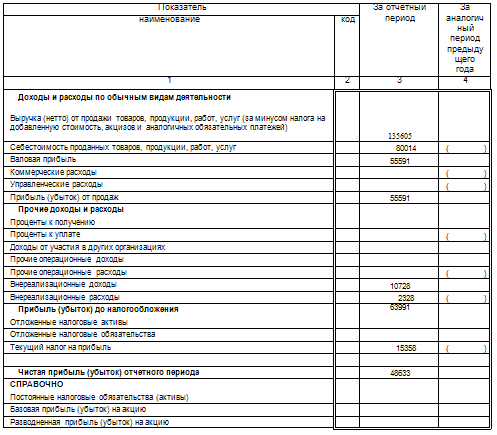

Ф.2 Отчет о прибылях и убытках;

Ф.3 Отчет об изменениях капитала;

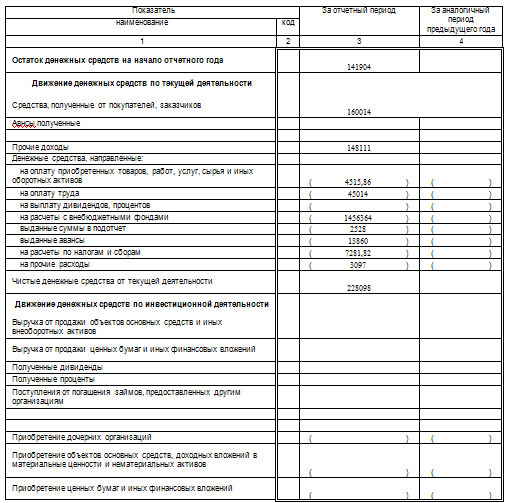

Ф.4 Отчет о движении денежных средств;

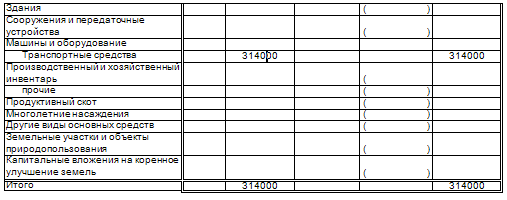

Ф.5 Приложение к бухгалтерскому балансу.

Примечание. Исходные данные в таблице 2 приведены для базового варианта. Для обеспечения индивидуального характера задания, приведенные значения необходимо увеличить на произведение (2 х порядковый номер варианта). Например, по пятому варианту, базовые значения сумм необходимо увеличить на 10 руб. (2 х 5). Номер варианта определяется по двум последним цифрам в номере зачетной книжки.

Данные об остатках по счетам бухгалтерского учета на начало года и на начало 4 квартала

Таблица 1

| Номер и наименование счета | для всех вариантов на 01.0I на 01.10 | Номер и наименование счета | для всех вариантов на 01.01 на 01.10 | ||

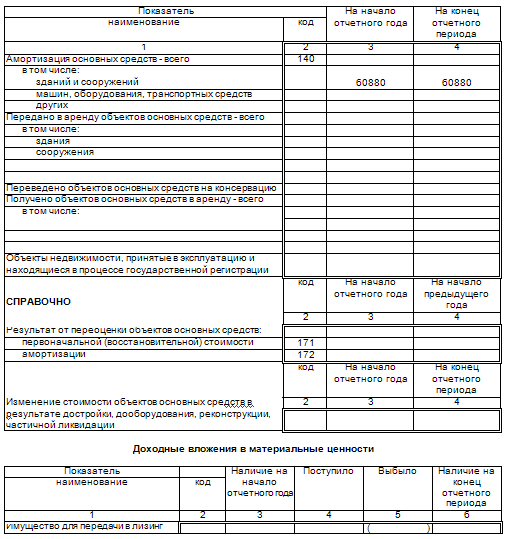

| 01 Основные средства | 314000 | 364500 | 67 Расчеты по долгосрочным кредитам и займам | 100000 | 49000 |

| 02 Амортизация основных средств | 60880 | 93200 | 68 Расчеты по налогам и сборам 68.1 Налог на доходы физических лиц(К) | 12360 | - |

| 04 Нематериальные активы | 60500 | 40500 | 68.2 Налог на прибыль | - | - |

| 05 Амортизация НМА | 24400 | 17080 | 68.3 НДС(к) | 42756 | |

| 10 Материалы | 57640 | 51270 | 68.6 Налог на имущество (Д) | 1900 | |

| 19 НДС по приобретенным ценностям | - | - | 69 Расчеты по социальному страхованию и обеспечению 69.1 Расчеты по социальному страхованию (К) | 6380 | - |

| 43 Готовая продукция | 27032 | 7180 | 69.2 Расчеты по пенсионному обеспечению (К) | 31400 | - |

| 50 Касса | 500 | 500 | 69.3 Расчеты по обязательному медицинскому страхованию (К) | 4100 | - |

| 51 Расчетный счет | 141404 | 108780 | 70 Расчеты с персоналом по оплате труда (К) | 72000 | - |

| 55 Специальные счета в банках | - | 32624 | 71 Расчеты с подотчетными лицами (Д) | 340 | - |

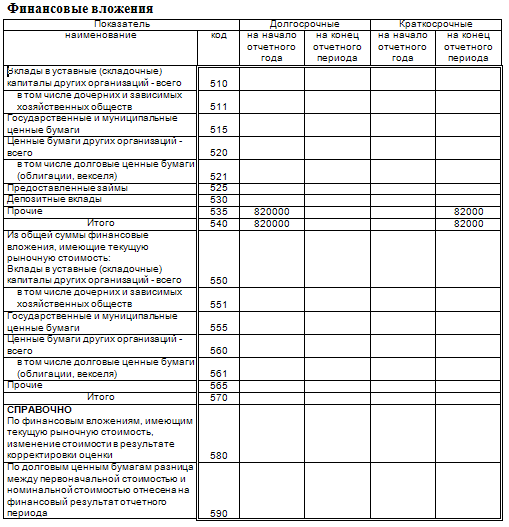

| 58 Финансовые вложения | S2000 | 130200 | 76.5 Расчеты с разными дебиторами И кредиторами (К) | 91060 | 141614 |

| 60 Расчеты с поставщиками (к) | 107760 | 43065 | 80 Уставный капитал | 110000 | 250000 |

| 62 Расчеты с покупателями (Д) | - | 10000 | 83 Добавочный капитал | . | 91595 |

| 66 Расчеты по краткосрочным кредитам и займам | - | 60000 | 84 Нераспределенная прибыль | 22220 | - |

Таблица 2 Журнал хозяйственных операций за 4 квартал

| № п/п | Документ и содержание операции | Сумма | Дт | Кт |

| 1. | 20.10. Приходный кассовый ордер Получено в кассу из банка по чеку на командировочные и хозяйственные расходы | 3014 | 50 | 51 |

| 2. | 20.10. Расходный кассовый ордер Выдано на командировочные расходы Иванову И.И. | 2014 | 71 | 50 |

| 3. | 25.10. Требование Оглушены материалы на производство продукции | 24454 | 20 | 10 |

| 4. | 31.10. Расчетная ведомость за октябрь Начислена зарплата основным производственным рабочим Произведены удержания НДФЛ и зарплаты- 13% | 56014 7281,82 | 20 20 | 70 68/1 |

| 5. | И.10. Начислен единый социальный налог за октябрь: ПФ- 20 % ФСС-3,2% ФОМС- 2.8 % | 11202,80 1792,45 1568,39 | 20 20 20 | 69/2 69/1 69/3 |

| 6. | 05.11. выписка с расчетного счета Перечислено с расчетного счета - НДФЛ - расчеты по социальному страхованию - расчеты по пенсионному обеспечению - расчеты по обязательному медицинскому страхованию | 7281,82 1792,45 11202,80 1568,39 | 68/1 69/1 69/2 69/3 | 51 51 51 51 |

| 7. | 10.11.Ведомость готовой продукции Поступила на склад готовая продукция по фактической производственной себестоимости | 80014 | 43 | 20 |

| 8. | 12.11. Бухгалтерская справка Списана фактическая себестоимость реализованной продукции | 80014 | 90/2 | 43 |

| 9. | 12.11. Предъявлен счет-фактура покупателю Отражена реализации отгруженной продукции по продажной цене в т.ч. НДС-18% | 160014 24409,92 | 62 90/3 | 90/1 68/3 |

| 10 | 15.11. Выписка с расчетного счета Поступила на расчетный счет выручка за реализованную покупателям продукцию | 160014 | 51 | 62 |

| 11 | 15.11. Бухгалтерская справка Определен финансовый результат от реализации продукции | 55590,08 | 90/9 | 99 |

| 12 | 20.11. Денежный чек. Приходный кассовый ордер. Получены с расчетного счета в кассу для выплаты зарплаты Платежная ведомость. Расходный кассовый ордер. Выдана зарплата за октябрь | 45014 45014 | 50 70 | 51 50 |

| 13 | Ю.П.Расходный кассовый ордер Выдано под отчет Петрову НА. на приобретение канцтоваров | 514 | 71 | 50 |

| 14 | 11.12.Приходный ордер со склада Поступили материалы от поставщика НДС 18% | 3827 688,86 | 10 19 | 60 60 |

| 15 | 12.12.Платежное поручение Материалы оплачены поставщику Сумма НДС по оплаченным материалам отнесена в уменьшение НДС к оплате в бюджет | 4515,86 688,86 | 60 68 | 51 19 |

| 16 | 13.12. Справка бухгалтерии Начислена неустойка за нарушение поставщиком сроков поставки материалов в соответствии с договором | 714 | 60 | 91 |

| 17 | 13.12.Авансовый отчет Петрова Н.А. Согласно копии чека приобретены канцтовары | 431 | 26 | 71 |

| 18 | Принят от Петрова Н.А. остаток неизрасходованной суммы подотчета | 83 | 50 | 71 |

| 19 | 14.12.Акт инвентаризационной комиссии По результатам инвентаризации выявлены: излишки материалов на складе недостача топлива на складе | 10014 2014 | 10 94 | 91/1 10 |

| 20 | 14.12. Излишки материалов и топлива списаны на внереализационные доходы и расходы | 10014 2014 | 10 91/2 | 91/1 94 |

| 21 | 31.12.Бухгалтерская справка Списание сальдо субсчетов, открытых к счету 90 "Продажи" Субсчет 90.1 Субсчет 90.2 Субсчет 90.3 | 160014 80014 24408,92 | 90/1 90/9 90/9 | 90/9 90/2 90/3 |

| 22 | 31.12. Начислен налог на имущество | 314 | 91/2 | 68/6 |

| 23 | 31.12. Бухгалтерская справка Списание сальдо субсчетов, открытых к счету 91 "Прочие доходы и расходы" Субсчет 91.1 Субсчет 91.2 | 10728 2328 | 91/1 91/9 | 91/9 91/2 |

| 24 | 31.12. Бухгалтерская справка Сальдо прочих доходов и расходов списано на финансовый результат 99 | 8400 | 91/9 | 99 |

| 25 | Начислен налог на прибыль 24% | 15357,62 | 99 | 68 |

| 26 | 31.12. Реформация баланса: списание сальдо по счету 99 "Прибыли и убытки" на счет 84 "Нераспределенная прибыль (непокрытый убыток) | 48632,46 | 99 | 84 |

Оборотно – сальдовая ведомость

| № сче | Сальдо начальное | Обороты | Сальдо конечное | |||

| та | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 1 | 314000 | 314000 | ||||

| 2 | 60880 | 0 | 60880 | |||

| 4 | 60500 | 60500 | 0 | |||

| 5 | 24400 | 0 | 24400 | |||

| 10 | 57640 | 13841 | 26468 | 45013 | ||

| 19 | 688,86 | 688,86 | 0 | 0 | ||

| 20 | 102313,5 | 80014 | 22299,5 | |||

| 43 | 27032 | 80014 | 80014 | 27032 | 0 | |

| 26 | 431 | 431 | ||||

| 50 | 500 | 48111 | 47542 | 1069 | ||

| 51 | 141404 | 160014 | 74389,32 | 227029 | ||

| 58 | 82000 | 82000 | 0 | |||

| 60 | 107760 | 5229,86 | 4515,86 | 107046 | ||

| 62 | 160014 | 160014 | 0 | 0 | ||

| 67 | 100000 | 0 | 100000 | |||

| 68 | 1900 | 55116 | 7970,68 | 47363,36 | 9870,68 | 102479,4 |

| 69 | 41880 | 14563,64 | 14563,64 | 0 | 41880 | |

| 70 | 72000 | 45014 | 56014 | 83000 | ||

| 71 | 340 | 2528 | 514 | 2354 | ||

| 76 | 91060 | 0 | 91060 | |||

| 80 | 110000 | 0 | 110000 | |||

| 84 | 22220 | 48632,46 | 70852,46 | |||

| 91 | 10728 | 10728 | 0 | 0 | ||

| 94 | 2014 | 2014 | 0 | 0 | ||

| 90 | 160014 | 160014 | 0 | 0 | ||

| 99 | 63990,08 | 63990,08 | 0 | 0 | ||

| 685316 | 685316 | 877479,6 | 877479,6 | 791598 | 791597,8 | |

Бухгалтерский баланс

| АКТИВ | Код показателя | На начало отчетного периода | На конец отчетного периода |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | 36100 | 36100 |

| Основные средства | 120 | 253120 | 253120 |

| Незавершенное строительство | 130 | ||

| Доходные вложения в материальные ценности | 135 | ||

| Долгосрочные финансовые вложения | 140 | 82000 | 82000 |

| Отложенные налоговые активы | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | 371220 | 371220 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 84672 | 95276 |

| в том числе: | |||

| сырье, материалы и другие аналогичные | 57640 | 45013 | |

| ценности | |||

| животные на выращивании и откормке | |||

| затраты в незавершенном производстве | 22300 | ||

| готовая продукция и товары для перепродажи | 27032 | 27032 | |

| товары отгруженные | |||

| расходы будущих периодов | |||

| прочие запасы и затраты | 431 | ||

| Налог на добавленную стоимость по приобретен- ным ценностям | 220 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| в том числе покупатели и заказчики | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | ||

| в том числе покупатели и заказчики | |||

| Краткосрочные финансовые вложения | 250 | ||

| Денежные средства | 260 | 141904 | 228098 |

| Прочие оборотные активы | 270 | 2240 | 12225 |

| ИТОГО по разделу II | 228816 | 335599 | |

| БАЛАНС | 300 | 600036 | 706819 |

| ПАССИВ | Код показателя | ||

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 110000 | 110000 |

| Собственные акции, выкупленные у акционеров | |||

| Добавочный капитал | 420 | ||

| Резервный капитал | 430 | ||

| в том числе: | |||

| резервы, образованные в соответствии с | |||

| законодательством | |||

| резервы, образованные в соответствии с | |||

| учредительными документами | |||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 22220 | 70853 |

| ИТОГО по разделу III | 490 | 132220 | 180853 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | 100000 | 100000 |

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО по разделу IV | 590 | 100000 | 100000 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | ||

| Кредиторская задолженность | 620 | 367816 | 425466 |

| в том числе: | |||

| поставщики и подрядчики | 107760 | 107046 | |

| задолженность перед персоналом организации | 72000 | 83000 | |

| задолженность перед государственными вне- бюджетными фондами | 41880 | 41880 | |

| задолженность по налогам и сборам | 55116 | 102480 | |

| прочие кредиторы | 91060 | 91060 | |

| Задолженность перед участниками (учредителя- ми) по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V | 690 | 367816 | 425466 |

| БАЛАНС | 700 | 600036 | 706819 |

| СПРАВКА о наличии ценностей, учитываемых | |||

| на забалансовых счетах | |||

| Арендованные основные средства | |||

| в том числе по лизингу | |||

| Товарно-материальные ценности, принятые на ответственное хранение | |||

| Товары, принятые на комиссию | |||

| Списанная в убыток задолженность неплатежеспособных дебиторов | |||

| Обеспечения обязательств и платежей полученные | |||

| Обеспечения обязательств и платежей выданные | |||

| Износ жилищного фонда | |||

| Износ объектов внешнего благоустройства и других аналогичных объектов |

Список литературы

1. Гражданский кодекс Российской Федерации. Части первая и вторая. - М.: НОРМА-ИНФРА, 2004.

2. О бухгалтерском учете. Федеральный закон от 21.11.96 г., №129-ФЗ. -М.,.

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ: Утверждено приказом Минфина РФ от 29.07.98г., №34н.

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению: Утвержден приказом Минфина РФ от 31,10.2000г. №94н.

5. Методические указания по инвентаризации имущества и финансовых обязательств: Приложение к приказу Минфина РФ от 13.06.95г., №49.

6. Астахов В.П. Теория бухгалтерского учета. - Издательский центр "МАРТ", 2003.

7. Бабаев Ю.А. Теория бухгалтерского учета: Учебник. - М.: ЮНИТИ, 2003.

8. Бабаев Ю.А. Бухгалтерский учет: Учебник. - М.: ЮНИТИ - ДАНА, 2002.

Похожие работы

... так и пользователей информации. Когда компания готовит финансовый отчет, предназначенный для использования только в своей стране, го подразумевается, что пользователи знакомы: а) с общими принципами бухгалтерского учета в данной стране; б) со специальными методиками, используемыми данной компанией; в) с языком, на котором написан отчет; г) с денежным измерителем, используемым в отчете. Все чти ...

... на ведение дел финансово-промышленной группы. Кроме указанных документов Минфин России утвердил приказ от 30 декабря 1996 г. № 112 «О методических рекомендаций по составлению и представлению сводной бухгалтерской отчетности» [12], в который в 1999 г. были внесены изменения и дополнения. Данные рекомендации разработаны в соответствии с п.91 Положения о ведении бухгалтерского учета и отчетности, ...

... общих требований, предъявляемых к бухгалтерской отчетности, и правил оценки статей баланса и отчета о прибылях и убытках. 2 Формы отчетности организаций, осуществляющих торговую деятельность 2.1 Назначение, виды и состав бухгалтерской отчетности Отчетность организации есть система показателей, представляющих сводные данные о состоянии и результатах деятельности хозяйствующего субъекта и ...

... и Указания о порядке составления бухгалтерской отчетности (утверждены Приказом МФ РФ от 13 января 2000 г. № 4н). 19. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации (утверждены Приказом Министерства финансов от 28 июня 2000 г. № 60н). 20. Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности ( ...

0 комментариев