ФКС-1Я

Федорова А. А.

Национальный институт

им. Екатерины Великой

Факультет:

Экономики и менеджмента

Контрольная работа

По бухгалтерскому учету

«1. Организация документооборота.

2. Документы как источник финансовой информации.»

Организация документооборота

На современном предприятии формируется значительный массив учетной информации. Технология его формирования начинается с момента оформления, проверки, приема, обработки и регистрации первичных документов в соответствующих книгах, ведомостях, журналах и т.п. Процесс движения этих документов, начиная от их составления, приемки и обработки на всех стадиях и заканчивая сдачей их на хранение в архив, принято называть документооборотом. Он регулируется Положением о документах и документообороте в бухгалтерском учете.

Каждая из процедур, включаемая в систему документооборота, должна содержать набор определенных операций, соблюдение которых обеспечивает четкую организацию документооборота. Так, на стадии приемки документов в бухгалтерии, они подлежат обязательной проверке как по форме (полноте и правильности оформления документов, заполнения реквизитов), так и

содержанию (соответствие законности зафиксированных в документе экономических событий, логическая увязка отдельных показателей). В целях исключения повторного использования все первичные документы, прошедшие обработку, должны иметь отметку, форма которой зависит от способа обработки документов: при ручном способе — дату записи в учетный регистр, а в условиях автоматизированного учета — оттиск штампа лица, ответственного за их обработку.

Документы, послужившие основанием для начисления заработной платы, равно как и документы, приложенные к приходным и расходным кассовым ордерам, должны быть погашены штампом или надписью от руки «Получено» или «Оплачено» с указанием числа, месяца и года.

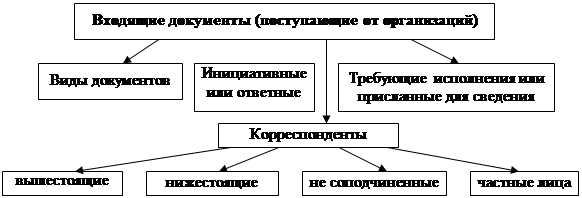

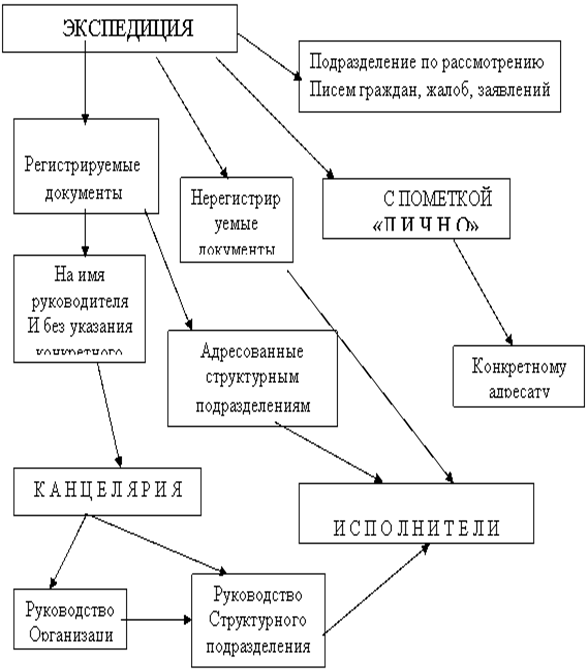

Документальный поток может быть входящим (документы поступают со стороны от других организаций), исходящим (составленные документы предназначены для внешних пользователей) и внутреннего назначения (подготовленные работниками данной организации для собственных нужд).

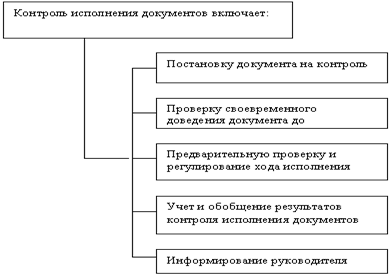

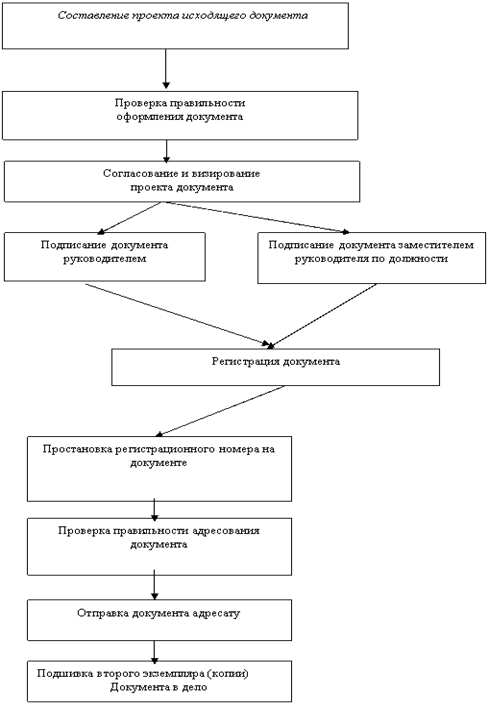

Организацией документооборота занимается главный бухгалтер фирмы. В его функции входит разработка правил документооборота и технологии обработки учетной информации, представленных в виде графика документооборота. Назначение графика — осуществление систематического контроля за составлением и сроками прохождения первичных сводных документов между отдельными структурными подразделениями, передачей их в бухгалтерию. Здесь они подвергаются формальной проверке и счетному контролю в виде арифметической проверки, устанавливаются законность и целесообразность зафиксированных в них хозяйственных операций, происходит соответствующая группировка их в процессе обработки в учетных регистрах и составляются необходимые формы отчетности.

Соблюдение этих условий способствует более четкой организации производства и продаже продукции, а следовательно, и получению большей прибыли.

Если в процессе проведения указанных действий обнаруживаются неточности, отсутствие полноты заполнения отдельных реквизитов, преднамеренные и непреднамеренные ошибки, факты злоупотребления и мошенничества, дальнейшие действия в работе с документами должны быть приостановлены. В зависимости от характера и степени допущенных нарушений они возвращаются на доработку исполнителям. Полностью соответствующие предъявляемым требованиям документы принимаются бухгалтерией. В зависимости от характера этих документов работник бухгалтерии принимает их к исполнению с распиской в копии реестра или указанием перечня сдаваемых документов. Например, при приеме от кассира за очередной рабочий день отчета по кассе в виде приложенных к нему приходных и расходных кассовых ордеров вместе с оправдательными документами бухгалтер расписывается в их приеме в кассовой книге.

Процесс обработки в бухгалтерии принятых от исполнителей документов включает три этапа: таксировку, группировку и контировку.

Таксировка, или расценка, предусматривает перевод натуральных и трудовых измерителей в обобщающий денежный измеритель. Как правило, эта процедура осуществляется в самом первичном документе путем умножения соответствующего количества в натуре (м, кг и пр.) на цену за единицу. Если в документе указан трудовой измеритель, выраженный в единицах времени — рабочих днях, часах, минутах, то его величина умножается на стоимость единицы данного времени.

Группировка представляет собой следующий этап учетной обработки документов. Последние подбираются в пачки, однородные по экономическому содержанию зафиксированных в них хозяйственных операций. Характер группировки обусловлен перечнем представленных протаксированных документов. Так, документы по приходу материалов группируются в разрезе складов, наименований источников поступления и т. д.; по расходу — в разрезе наименований и направлений в использовании:

♦ на производственные нужды;

♦ на непроизводственные цели (непромышленным производствам и хозяйствам и пр.);

♦ продажи на сторону и т. п.

Цель группировки — подготовить сводные данные по движению отдельных видов имущества и обязательств за отчетный период. Тем самым упрощается ведение первичного учета.

Контировка — указание в первичном документе бухгалтерской записи, т. е. корреспонденции счетов по конкретной хозяйственной операции, вытекающей из содержания документа. Этот этап представляет более высокий уровень работы с документами. Поэтому данная процедура выполняется, как правило, бухгалтером, занятым на самостоятельном отдельном участке учетного процесса. Для представления бухгалтерской записи в документе предусмотрено определенное место. Если имеет место сводный документ, то указанная запись фиксируется в конце документа.

Автоматизация учетного процесса определила свои требования к организации документооборота. Появились программные средства, обеспечивающие ввод, хранение, поиск и просмотр документов в электронном виде. В 80-х гг. прошлого века была реализована идея перевода бумажных документов в электронный вид. Она воплотилась в системах управления электронными документами (Document Management Systems).

Составляющими современной корпоративной системы автоматизации документооборота являются:

— системы управления базами данных. Основное их достоинство — обеспечение доступа к структурированной информации. На российском рынке это системы Oracle, Informix, Sybase;

— системы класса Document Management, обеспечивающие перевод бумажных документов в электронный вид и осуществляющие доступ к неструктурированной информации.

Для реализации этой идеи и доступа к управлению документами, представленными большими массивами с целью обеспечения четкого поиска информации по всему содержанию, разработана и функционирует система Excalibur EFS.

Для управления небольшими массивами информации функционирует система PC ДОСв — системы класса Workflow, обеспечивающие в автоматическом режиме транспортные потоки перемещения документов в электронном виде между исполнителями, структурными подразделениями и руководством.

Таким образом, управление документооборотом в значительной мере достигается путем внедрения компьютерных технологий с помощью программных средств, а также локальных вычислительных сетей. С помощью последних решается проблема

передачи информации. Это совершенно новый уровень организации документооборота, который более правильным следовало бы называть системой электронного документооборота (СЭД).

В данном электронном архиве первичные документы размещены не в файлах и директориях, а по аналогии с обычными документами в электронных папках, полках, шкафах и секциях. В целях быстрого нахождения таких документов СЭД обладает специальной системой их поиска. Контрольными точками поиска являются дата создания документа, адресат, наименование организации, ключевые слова и другие параметры.

Система электронного документооборота позволяет упорядочить формирование массива учетной информации, создает основу для исключения потери документов, повышает контроль за выполнением поручений, связанных с подготовкой и обработкой документов, их хранением. На каждом из этапов формирования документооборота обеспечивается предварительный, текущий и последующий контроль.

По истечении года все документы из бухгалтерии передаются в общий архив организации. Время нахождения их в архиве определено Перечнем типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, предприятий, с указанием сроков хранения (утвержденным Главным архивным управлением при Совете Министров СССР 15 августа 1988 г. в редакции Государственной налоговой службы Российской Федерации и Федеральной архивной службы России от 27 июня 1996 г.), а также ст. 17 Закона Российской Федерации «О бухгалтерском учете». В соответствии с этим организации должны обеспечить хранение первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности в течение сроков, устанавливаемых согласно правилам организации государственного архивного дела, но не менее пяти лет.

Процедуры кодирования, программы машинной обработки данных (с указанием сроков их использования) организация также обязана хранить не менее пяти лет после года, в котором они использовались в последний раз для составления бухгалтерской отчетности. Предельный срок хранения документов определен для расчетов по оплате труда как списочного, так и несписочного состава (лицевые счета, расчетные ведомости).

Сдаче в архив документов предшествуют определенные подготовительные процедуры. Документы следует подобрать в папки по однородности совершенных хозяйственных операций в хронологическом порядке. Документы постоянного и временного хранения помещаются в разные папки. Однако общим для них является то, что они группируются по каждому отчетному периоду (месяц, квартал, полугодие, 9 месяцев, год). В папках документы должны быть переплетены. При передаче документов в архив составляется справка.

Изъятие документов в организации может иметь место только на основании постановлений в соответствии с действующим законодательством органов дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и налоговой полицией.

Изъятие документов производится в присутствии должностных лиц организации.

Представитель органа, по распоряжению которого изымаются документы, обязан по окончании изъятия составить опись изъятых документов. Изъятие оформляется протоколом. Копия его под расписку передается работнику организации, у которой производилось изъятие соответствующих документов.

Главный бухгалтер или другое должностное лицо в данной ситуации имеет право с разрешения представителей указанных органов снять копии с изымаемых документов с указанием основания и даты изъятия.

Не допускается изъятие документов, составляющих государственную тайну.

Персональная ответственность за соблюдение условий и порядка хранения бухгалтерских документов, регистров бухгалтерского учета и бухгалтерской отчетности лежит на руководителе организации.

Документы как источник финансовой информации

Первичное наблюдение — первое, начальное звено в цепочке функционирования хозяйственного учета. От того, как оно будет выполнено, зависят полнота и достоверность учетной информации, которую ее пользователям подготовит бухгалтерия. Поэтому содержанию и подготовке первичного наблюдения уделяется большое внимание.

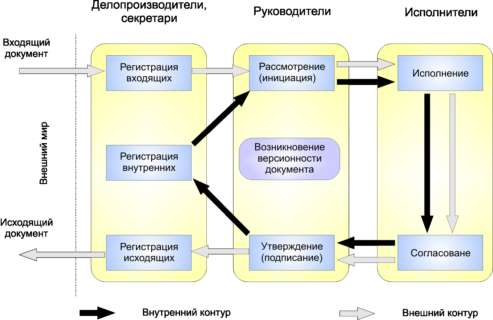

Процедура первичного наблюдения может быть схематически представлена следующим образом :

По результатам первичного наблюдения составляется документ.

Среди отличительных признаков бухгалтерского учета наиболее существенным является его документальность. Только ему присуще сплошное и документальное оформление совершаемых хозяйственных операций.

Документ является основанием и подтверждением учетных записей. Все хозяйственные операции оформляются документами. Они служат первичными учетными документами (ПУД). На их основании ведется бухгалтерский учет. Без документа нет бухгалтерской записи.

Первичный учетный документ должен составляться в момент совершения экономического события. Если на данном этапе указанная процедура не представляется возможным, то такое условие должно быть исполнено сразу же после окончания такого события.

Первичные учетные документы являются основой для составления сводных учетных документов.

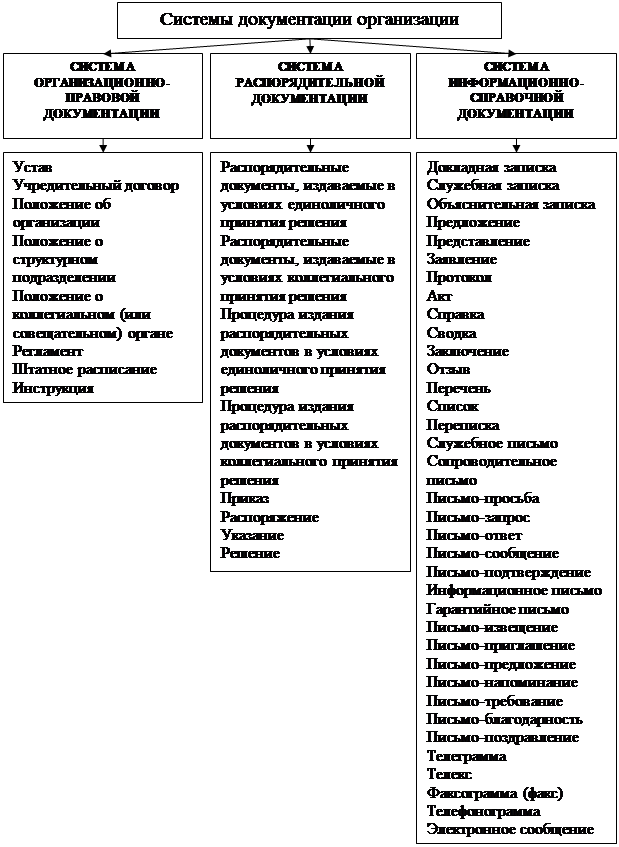

Документация — оформление экономического события (хозяйственной операции) документом. В широком понимании бухгалтерская документация представляет собой первичные бухгалтерские документы, учетные регистры и бухгалтерскую отчетность.

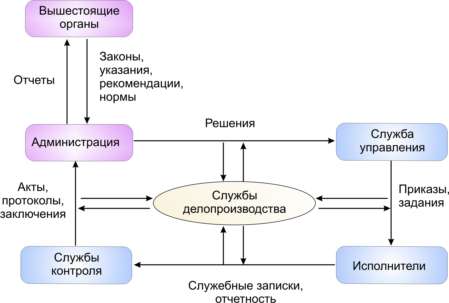

Документ (лат. docuraentum — поучительный пример, свидетельство, доказательство) — письменное свидетельство с заполнением необходимых реквизитов, придающих ему доказательную юридическую силу. Именно документ — основа информационной системы предприятия. Его значение не только не снизилось в связи с широкой автоматизацией учетно-вычислительных работ в последнее время, но еще более возросло. Современная информационная система — это сложный аппаратно-программный комплекс, у истоков которого находится первичный учетный документ, отражающий бизнес-процессы экономического субъекта. По некоторым зарубежным оценкам, через две недели простоя информационных систем у 75 % компаний потеря функционирования становится критической или полной. Утеря баз данных у 80% компаний приводит к их банкротству. Поэтому роль документов важна в процессе оперативного управления хозяйственной деятельностью, осуществления контрольно-аналитических функций. С их помощью проводится оценка уровня мастерства управляющих, формирование финансовых результатов организации.

Становится возможным дать правовое обоснование фактов хозяйственной жизни. Они являются одним из главных источников, используемых в процессе анализа хозяйственной деятельности, что позволяет выявить отклонения от бизнес-плана.

С помощью документов осуществляется постоянное наблюдение за движением материальных, трудовых и финансовых ресурсов. Подписывая документ, лицо, наделенное правомочием, контролирует таким путем законность и целесообразность операции. Это способствует режиму экономии, возлагает на каждого работника, подписавшего документ, персональную ответственность за совершаемые им действия. Таким путем осуществляется контроль за сохранностью имущества, действиями материально ответственных лиц, выявляются факты недобросовестности или прямых злоупотреблений.

Если документ подготовлен на машинном носителе, то организация обязана изготовить его копию на бумажном носителе для других участников хозяйственных операций, включая контролирующие органы.

В отдельных случаях, чаще всего для внутреннего пользования, бухгалтерский документ составляется в произвольной форме.

Учетный бланк представляет собой разграфленный лист бумаги в виде строк, граф (колонок, клеток), куда заносятся сведения о хозяйственных операциях с заранее отпечатанными в них реквизитами. Реквизит (лат. requisitum — нужное, требуемое) — единая, неделимая, строго оговоренная часть документа. Это по сути своей информационный элемент, несущий самостоятельную содержательную нагрузку. Например, единица измерения, код материала и т. п.

Реквизиты подразделяются па признанные и содержательные.

Признанные реквизиты отображают объекты учета (наименование основных средств и пр.).

Содержательные реквизиты раскрывают характеристику объекта учета (сорт, типоразмер и пр.).

Для удобства чтения документа реквизиты размещаются в нем компактно, в одном месте. Нередко они обводятся жирными линиями.

Реквизиты, которым присущ постоянный признак (наименование организации, подпись и т. п.), печатаются типографским способом.

Как факт подтверждения совершенной хозяйственной операции, первичный учетный документ должен быть составлен и принят к учету по форме, содержащейся в альбомах унифицированных форм первичной учетной документации межотраслевого значения, разработанных Госкомстатом Российской Федерации. Перечень таких форм первичных учетных документов разрабатывается применительно к отдельным участкам бухгалтерского учета. Например, по учету основных средств разработана следующая первичная учетная документация, включающая 14 наименований:

— акт о приеме-передаче объекта основных средств (кроме зданий и сооружений) (ф. № ОС-1);

— акт о приеме-передаче здания (сооружения) (ф. № ОС-1а);

— акт о приеме-передаче групп объектов основных средств (кроме зданий и сооружений) (ф. № ОС-1 б);

— накладная на внутреннее перемещение объектов основных средств (ф. № ОС-2);

— акт о приеме-передаче отремонтированных, реконструированных и модернизированных объектов (ф. № ОС-3);

— акт о списании объекта основных средств (кроме автотранспортных средств) (ф. № ОС-4);

— акт о списании автотранспортных средств (ф. № ОС-4 а);

— акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф. № ОС-4 б);

— инвентарная карточка учета объекта основных средств (ф. № ОС-6);

— инвентарная карточка группового учета объектов основных средств (ф. № ОС-6 а);

— инвентарная книга учета объектов основных средств (ф. № ОС-6 б);

— акт о приеме (поступлении) оборудования (ф. № ОС-14);

— акт о приеме-передаче оборудования в монтаж (ф. № ОС-15);

— акт о выявленных дефектах оборудования (ф. № ОС-16). Во всех других случаях, как документы, форма которых не представлена в этих альбомах, они приобретают правовую юридически доказательную силу наравне с унифицированными документами при наличии следующих обязательных реквизитов:

♦ наименование документа (доверенность, карточка складского учета материалов и т. п.);

♦ дата составления (дата, месяц, год);

♦ наименование организации, от имени которой составлен документ;

♦ содержание хозяйственной операции и основание для ее совершения (например, лицевой счет ф. Т-54 применяется для записи всех видов начислений и удержаний из заработной платы на основании первичных документов по учету выработки и выполненных работ, отработанного времени, а также документов на разные виды оплат);

♦ единица измерения (в натуральном, количественном и стоимостном выражении);

♦ наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

♦ личные подписи указанных лиц.

Эти требования закреплены в п. 2 ст. 9 Закона «О бухгалтерском учете».

Признание последнего реквизита в расширительном толковании, а именно с расшифровкой подписи должностных лиц, включая случаи создания документов с применением средств вычислительной техники повышает юридическую доказательность конкретных фактов хозяйственной жизни, зафиксированных в соответствующем документе.

Если предприятие нарушает данные требования законодательства по оформлению первичных документов, его руководство может быть привлечено к административной ответственности. Сама информация, содержащаяся в таких документах, признается недостоверной.

Независимо от того, каким способом подготовлен документ — вручную или машинным способом, в целях контроля за правильностью и законностью регистрации экономических событий в документе должны быть указаны не только личные подписи должностных лиц, как того требует Закон «О бухгалтерском учете», но и их расшифровки. Последнее условие четко оговорено в п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом МФ РФ от 29.07.98 г. № 34н). Хотя эти документы разного уровня, соблюдение последнего условия является обязательным. Дело в том, что если обратиться к содержанию п. 3 ст. 9 ФЗ РФ «О бухгалтерском учете, то в нем прямо указывается на то, что «перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером». Следовательно, в документе наряду с личной подписью лица, оформившего документ, должна быть указана ее расшифровка.

Подписи лиц, определенных по статусу за составление машиночитаемых первичных документов, могут быть заменены паролем или другим способом авторизации, дающим право однозначно идентифицировать подпись соответствующего лица.

Правомочия должностного лица на подпись в первичном учетном документе подтверждаются приказом руководителя экономического субъекта по согласованию с главным бухгалтером и не должны расходиться с перечнем лиц, одобренных им на право подтверждения обоснованности осуществления соответствующих хозяйственных операций.

Исходя из специфики отдельных документов приведенные выше реквизиты могут быть расширены. Например, в соответствии с Положением о безналичных расчетах в Российской Федерации расчетные документы должны соответствовать требованиям установленных стандартов и содержать:

♦ наименование расчетного документа и код формы по ОКУД ОК 011-93;

♦ номер расчетного документа, число, месяц, год его выписки. Число указывается цифрами, месяц — прописью, год — цифрами. На расчетных документах, заполняемых средствами вычислительной техники, допускается обозначение месяца цифрами;

♦ вид платежа;

♦ наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН);

♦ наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

♦ наименование получателя средств, номер его счета, идентификационный номер налогоплательщика (ИНН);

♦ наименование и местонахождение банка получателя, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

♦ назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в против-ном случае должно быть указание на то, что налог не уплачивается;

♦ сумму платежа, обозначенную цифрами и прописью;

♦ очередность платежа;

♦ вид операции в соответствии с «Перечнем условных обозначений (шифров) документов, проводимых по счетам в банках»;

♦ подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях);

♦ на первом экземпляре расчетного документа (кроме чека) — подписи руководителя и главного бухгалтера предприятия, независимо от способа изготовления расчетного документа, на первом экземпляре поручения проставляется также оттиск гербовой печати.

В зависимости от места расположения тех или иных реквизитов в документах, форма последних может быть:

♦ зональной;

♦ анкетной;

♦ табельной;

♦ комбинированной.

Зональная форма документов наиболее распространенная. Документ при построении по данной форме разграфлен на отдельные зоны. Каждый реквизит размещается в своей зоне, которая является постоянной для данного типа документов, что облегчает работу с ними непосредственного исполнителя.

Анкетная форма предусматривает размещение названия реквизитов в левой стороне документа, а заполнение их — один под другим, т. е. сверху вниз.

Документ в табельной форме есть продолжение зональной формы. В нем (например, расчетно-платежная ведомость) реквизиты расположены по вертикали и горизонтали с выделением для каждой группы нескольких строк, образующих самостоятельную таблицу (матрицу).

Документ, представленный в комбинированной форме, сочетает в себе признаки построения ранее рассмотренных форм — зональной и анкетной, анкетной и табельной.

Для исключения повторного использования документов ряд документов подлежит гашению штампом «Получено» или «Оплачено» с указанием даты (числа, месяца, года). Это относится в первую очередь к денежным документам, приложенным к приходным и расходным кассовым ордерам.

Другие обработанные первичные документы должны иметь отметку, исключающую возможность их повторного использования: при ручной обработке — дату записи в учетный регистр, а в условиях автоматизированного учета — оттиска штампа (указание кода) работника, ответственного за обработку соответствующего документа.

Нередко в целях исключения повторной записи в текущем учете на документе делается надпись или оттиск «К записи №... приложение ... листов, дата ... 2004 г.». В порядке, установленном законодательством, допускается ряд документов относить к бланкам строгой отчетности. Последние должны быть пронумерованы и храниться обособленно (чековые книжки и т. п.).

Указание в документе необходимых реквизитов принято называть составлением документа.

Юридическую силу документ приобретает при наличии в нем не только соответствующих реквизитов, но и необходимых разрешительных подписей, резолюций, печатей и штампов в зависимости от назначения документа. Исполнение этих условий предопределяет его оформление.

Для бухгалтера, получившего документ, на данном этапе главное состоит в установлении не столько наличия в нем обязательных реквизитов, сколько в подтверждении законности отраженного в нем факта хозяйственной жизни и в оценке уровня влияния на конечные результаты деятельности организации. Проводятся технические процедуры по подтверждению правильности арифметических вычислений и подсчетов. После этого производится расценка (таксировка) документов.

Список использованной литературы

1. Астахов В.П. Теория бухгалтерского учета Ростов н/Д 2004

2. Белов А.А. Бухгалтерский учет. Теория и практика М. 2004

3. Кутер М. И. Теория бухгалтерского учета М. 2004

4. Никитин В.М. Теория бухгалтерского учета М. 2002

Похожие работы

... и проблему технологии документационных процессов, поэтому занимает место узлового звена системы делопроизводства предприятия. Проведем анализ организации документооборота компании ЗАО «Группа компаний «Жилищный капитал». Глава 2 Организация документооборота в компании ЗАО «Жилищный капитал» 2.1 Общие положения организации документооборота в компании В любой организации существует ...

... получения информации, необходимой для выработки решения. Поэтому на комбинате рациональной организации документооборота всегда уделяется большое внимание. В настоящее время наличие успешно действующей системы автоматизации делопроизводства и документооборота говорит о благополучии данного предприятия и его руководства. Это означает полную управляемость подчинённых руководству аппарата, их ...

... отдельного рассмотрения и может быть выполнен как в традиционной, так и автоматизированной технологии. Несмотря на вторичность порядка движения документов по отношению к целям и задачам организации, документооборот рекомендуется нормировать и регулировать. Так, например, в ГСДОУ предлагается закреплять порядок прохождения документов внутри организации в специальных графических оперограммах и ...

... срока дела передаются на хранение в архив. Документооборот - это движение документов от момента их создания до момента окончания работы с ними. Рис. 2. Документооборот на предприятии Организация документооборота имеет много общего с организацией механического конвейера (рис. 2). В свое время введение конвейерной сборки наряду с типизацией продукции и стандартизацией деталей привело к ...

0 комментариев