Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

"Санкт-Петербургский государственный инженерно-экономический университет"

Кафедра бухгалтерского учета и аудита

Контрольная работа по дисциплине

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ УЧЕТА И ФИНАНСОВОЙ ОТЧЕТНОСТИ

Санкт-Петербург 2009Содержание

Задание 1. Сущность и содержание основополагающих допущений, качественных характеристик и элементов финансовой отчетности

Задание 2. Содержание МСФО 11 "Договоры подряда"

Список литературы

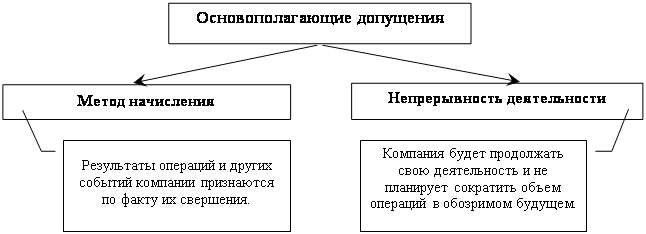

Задание 1. Сущность и содержание основополагающих допущений, качественных характеристик и элементов финансовой отчетности Основополагающие допущения

В "Принципах подготовки и составления финансовой отчетности" провозглашаются следующие основополагающие допущения: учет по методу начисления и допущение непрерывности деятельности организации в обозримом будущем.

Учет по методу начисления предполагает, что все хозяйственные операции и иные факты хозяйственной деятельности отражаются на счетах бухгалтерского учета и в бухгалтерской отчетности в тех отчетных периодах, в которых они совершались, независимо от получения выплаты денежных средств (их эквивалентов). Метод начислений позволяет сблизить во времени момент сопоставления затрат и доходов, более точно измерить результаты коммерческих и финансовых операций. При начислении в учете фиксируются обязательства предприятия по будущим платежам или предстоящие в будущем поступления денежных средств. Создается важнейшая информация для прогнозирования будущих результатов и будущего развития предприятия, отдельных направлений его деятельности. Вполне возможное неполучение части объявленных к поступлению денежных средств может корректироваться своевременным начислением резерва на сомнительные долги за счет уменьшения финансовых результатов отчетного периода.

Допущение непрерывности деятельности организации исходит из того, что бухгалтерский учет осуществляется, а отчетность составляется в предположении, что у предприятия нет намерений прекращать или существенно сокращать хозяйственно-финансовую деятельность в обозримом будущем. Все стандарты финансовой отчетности исходят из этого предположения.

Качественные характеристикиКачественные характеристики финансовой отчетности включают в себя понятность и уместность отчетной информации, ее существенность и надежность, своевременность представления отчетности, применимость для прогнозирования и выверки результатов, правдивое представление, полноту, сопоставимость, нейтральность, преобладание сущности над формой, осмотрительность, возможность проверки.

Понятность отчетной информации означает доступность для понимания информации в финансовых отчетах широкому кругу пользователей. Но нельзя упрощать отчетность, сводя ее понятность к минимуму массовых знаний в данной области, и исключать информацию из отчетности только потому, что она является слишком сложной для понимания.

Уместность отчетной информации означает ее способность влиять на оценку ситуации и принимаемое решение. Отчетная бухгалтерская информация может оказаться уместной только в том случае, когда составляющие и представляющие финансовую (бухгалтерскую) отчетность хорошо знают и понимают запросы и потребности ее пользователей.

Существенность отчетной информации. Финансовая отчетность должна содержать все достаточно значимые данные, то есть те, которые значительно влияют на оценки и решения ее пользователей. Тот или иной показатель (элемент) финансовой отчетности признается существенным, если его исключение или искажение не позволяет пользователям принимать правильные решения.

Надежность и полнота. Надежность отчетной информации определяется ее достоверностью, гарантирующей пользователям отсутствие существенных ошибок и искажений, а также полноту отражения всех существенных показателей. Неполная отчетность может сделать содержащуюся в ней информацию ненадежной либо вовсе дезориентирующей и ложной.

Своевременность представления отчетности важна потому, что более ценной для пользователей будет информация, полученная в нужный момент. Отчетность, поступившая потребителю с опозданием, имеет незначительное практическое значение.

Применимость для прогнозирования и выверки результатов. Финансовая отчетность в основном является концентрированным описанием прошедших событий в хозяйственной деятельности. Но многие пользователи стремятся прогнозировать будущий рост организации, представившей отчетность, ее предполагаемую прибыль в обозримой перспективе. Публикуемая отчетность должна предоставлять некоторую возможность прогнозирования необходимых результатов деятельности организации.

Правдивое представление информации в финансовой отчетности основано на честности ее составителей и представлении о том, что она отражает именно те операции, факты и события, которые она должна отражать. Объективно получить полностью правдивую отчетную информацию часто весьма непросто из-за различий в оценках, методах учета, трудностей в идентификации и измерении отдельных операций и событий. Поэтому в приложениях к отчетности следует привести точное указание методов учета, а также процедур идентификации и оценки, других характерных особенностей учетной политики, чтобы пользователи могли правильно понимать назначение представляемой им информации, суть используемых процедур учета и оценки.

Сопоставимость данных бухгалтерского учета необходима пользователям для анализа хозяйственной деятельности различных организаций или одной и той же организации за несколько отчетных периодов. Поэтому измерение и отражение всех хозяйственных операций должно проводиться последовательно, в соответствии с выбранной учетной политикой.

Нейтральность. Надежная информация не может быть предвзятой, своим подбором или формой представления влиять на пользователей с целью подтолкнуть их к принятию заранее определенного решения или суждения. Информация, содержащаяся в финансовой отчетности, должна быть объективной по отношению к различным пользователям, а составители отчетности должны быть нейтральными к объективному содержанию представляемых отчетов, примечаний и пояснений к ним.

Преобладание сущности над формой. Если информация должна правдиво представлять операции и другие события, то необходимо, чтобы они учитывались и представлялись в соответствии с их сущностью и экономической реальностью, а не только с их юридической формой.

Осмотрительность. При формировании суждений о фактах и событиях предприятия в условиях неопределенности необходимо соблюдать определенную осторожность, осмотрительность.

Возможность проверки. Содержание финансовых отчетов должно строиться на основе данных системного бухгалтерского учета с необходимой детализацией. Возможность проверки данных финансовой отчетности обусловлена правильным применением методологии бухгалтерского учета, рабочего плана счетов и сформулированной учетной политики.

Элементы финансовой отчетностиФинансовая отчетность состоит из отчетного бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств, отчета о движении собственного капитала и распределении чистой прибыли, а также приложений (в виде таблиц), пояснений и примечаний. Приложения, пояснения и примечания являются неотъемлемой составной частью финансовой отчетности наравне с основными отчетными формами.

Информация, содержащаяся в финансовой отчетности, в соответствии с основными экономическими параметрами объединяется в общие категории, которые называют элементами финансовой отчетности.

Элементы финансовой отчетности можно разделить на две группы:

Элементы, связанные с измерением финансового положения компании: Активы, Обязательства, Капитал.

Элементы, связанные с оценкой результатов деятельности компании:

Доходы, Расходы

Активы - это ресурсы и имущество, контролируемые данной организацией в результате операций и событий, состоявшихся в отчетном или иных прошлых периодах. Активы представляют собой ресурсы, способные в будущем обеспечить определенную экономическую выгоду. Будущая экономическая выгода заключается в конечном итоге в поступлении денежных средств или их эквивалентов либо способности заменить (и сэкономить) денежные средства.

Обязательства - это задолженность, возникшая в отчетном или предыдущих периодах, по которой имеется уверенность в том, что ее погашение (урегулирование) приведет к уменьшению экономической выгоды, то есть уменьшению реальных активов. В обязательстве воплощены конкретный долг, который необходимо погашать, либо обязанность действовать (выполнять что-либо) определенным образом, например устранять неисправности в проданной продукции или выполнять предварительно оплаченную работу. Капитал представляет собой стоимость активов, не обремененных обязательствами, то есть это стоимость активов, которые не будут направлены в будущем на урегулирование обязательств. Доходы – это увеличение экономических выгод в течение отчетного периода в форме притока или увеличения активов, либо уменьшения обязательств, которое приводит к увеличению собственного капитала (за исключением вкладов владельцев в уставный капитал). Доход включает в себя выручку, полученную в результате основной деятельности организации, и доходы, полученные в результате не основной деятельности. Расходы – это уменьшение экономических выгод в течение отчетного периода в форме оттока или потери стоимости активов или возникновения задолженности, которая ведет к уменьшению собственного капитала (за исключением распределения собственного капитала между владельцами). Расходы включают в себя затраты и убытки, возникающие в ходе основной деятельности предприятия.

Задание 2. Содержание МСФО 11 "Договоры подряда"

МСФО 11 "Договоры подряда" применяется подрядными строительными организациями (а также другими организациями, выполняющими работы на заказ по договорам подряда) для учета, отражения в финансовой отчетности и раскрытия доходов и расходов по договорам подряда.

Обычно требования МСФО 11 применяются отдельно к каждому договору на строительство. Однако стандарт предусматривает случаи, когда необходимо объединение и разделение юридических договоров на строительство для учетных целей.

Объединение договоров в один объект учета возможно, если:

а) переговоры велись по пакету договоров подряда, которые объединяются;

б) договоры заключены на взаимосвязанные и взаимозависимые части одного общего (единого) проекта с общей для всех частей нормой прибыли;

в) договоры выполняются одновременно или последовательно без перерыва как единый комплекс работ.

Один договор может рассматриваться как несколько объектов учета, если:

а) на сооружение каждого объекта строительства было представлено особое предложение;

б) по каждому строительному объекту велись отдельные переговоры и их участники (заказчик или подрядчик) имели возможность выбора в отношении каждого из объектов - включать либо не включать те или иные строительные объекты в общий контракт;

в) затраты и доходы по каждому строительному объекту могут быть измерены и учтены обособленно от других таких объектов.

Договор может предусматривать сооружение дополнительного объекта по усмотрению заказчика, или может быть изменен включением положения о сооружении дополнительного объекта. Сооружение дополнительного объекта должно отражаться как отдельный договор на строительство, когда:

а) данный объект по своей конструкции, технологии или функциям отличается от того строительного объекта (объектов), который был предметом первоначального подрядного договора;

б) переговоры о цене объекта ведутся независимо от цены первоначального контракта.

Договор подряда (договор на строительство) - это договор, специально предусматривающий строительство объекта или комплекса объектов, которые взаимосвязаны или взаимозависимы либо по их конструкции, технологии и функциям, либо по конечному их назначению или использованию.

Договоры подряда бывают двух типов:

Договор с фиксированной ценой - это договор, по которому стороны соглашаются на фиксированную цену контракта или на фиксированную ставку по каждой единице продукции, повышение цены возможно в связи с ростом затрат.

Договор "затраты плюс" - это договор, по которому подрядчику возмещаются допустимые, или по-иному определяемые затраты, плюс процент от этих затрат или фиксированное вознаграждение.

Доходы по договору подряда включают прежде всего первоначальную сумму дохода, согласованную в договоре с заказчиком. Но цена договора подвержена воздействию различных будущих событий и может увеличиваться или уменьшаться от периода к периоду. На цену договора могут влиять отклонения от условий договора, претензии и поощрительные платежи.

Отклонение - это указание, данное заказчиком строительной организации, на изменение диапазона работ, выполняемых по договору на строительство. Отклонение может вести к изменению выручки по договору. Отклонение цены договора включается в выручку по договору в том случае, когда:

Претензия - это сумма, которую строительная организация стремится получить с заказчика или другой стороны в качестве возмещения затрат, не включенных в цену договора. Претензия может возникнуть, например, в результате задержек выполнения строительных работ по вине заказчика, его ошибок в технических характеристиках или конструкции, а также спорных отклонений в работе по договору на строительство.

Заказчик может оспорить претензии, следовательно, они должны быть включены в выручку при условии, что сумма, которая будет признана заказчиком и может быть надежно измерена.

Поощрительные платежи - это дополнительные суммы, выплачиваемые подрядчику в случае, если установленные стандарты выполнения работ были соблюдены или превышены. Например, контракт может предусматривать поощрительные платежи подрядчику за досрочное завершение работ по договору подряда. Поощрительные платежи включаются в доход по договору подряда, когда существует вероятность их получения.

Во всех вышеперечисленных случаях договорная стоимость объекта строительства должна пересматриваться относительно текущих и будущих экономических показателей.

Кроме того, сумма дохода может уменьшиться в результате штрафных санкций, предъявляемых заказчиком за ненадлежащее выполнение договора. В договорах с фиксированной долей в выпускаемой продукции заложена возможность увеличения дохода подрядчика по мере увеличения объемов производства этой продукции. Наоборот, доходы подрядчика могут снижаться, если под влиянием некоторых факторов объем производства не достигнет проектируемой величины или вовсе станет снижаться.

Затраты на договор по строительству включают:

1. Затраты, непосредственно относящиеся к конкретному договору подряда: затраты на рабочую силу, включая надзор на стройплощадке, стоимость материалов, использованных при строительстве, амортизация основных средств, использованных для выполнения договора, затраты на перемещение машин, оборудования и материалов на стройплощадку и со стройплощадки, затраты на аренду машин и оборудования, затраты на конструкторскую и техническую поддержку, непосредственно связанную с договором, предполагаемые затраты на исправление ошибок и выполнение гарантийных работ, в том числе затраты на гарантийный ремонт, претензии третьих сторон.

2. Затраты, общие для договора подряда, которые могут быть выделены и отнесены на конкретный договор: страховые платежи, затраты на конструкторскую и техническую поддержку, не связанные непосредственно с конкретным договором, затраты по займам, накладные расходы строительства.

3. Затраты, прямо и непосредственно не относящиеся к данному договору подряда, но по его условиям заказчик согласился их возместить, например, часть общих административных расходов затрат на исследование и разработку, возмещение которых предусмотрено договором.

Доходы и затраты по конкретному договору подряда признаются в отчетности в соответствии с мерой завершенности работ, определяемой в каждом отчетном периоде. Меры выполнения договора на отчетную дату (процент выполнения общего объема работ по договору либо процент завершенности объекта данного договора) могут быть установлены различными методами:

ü по доле произведенных на отчетную дату затрат в расчетной величине общих затрат по договору;

ü согласно экспертной оценке выполненного на отчетную дату объема работ в общем объеме работ по договору;

ü посредством фактического подсчета доли выполненных работ в натуральном выражении.

Доход по договору подряда отражается в тех отчетных периодах, в которых была выполнена соответствующая работа, равно как и затраты по договору отражаются в отчете о прибылях и убытках в тех же отчетных периодах, то есть именно тогда, когда эта работа выполнялась. Для сопоставления расходов по договору подряда, имевших место в данном периоде, доходы начисляются и признаются в качестве дебиторской задолженности заказчика в активе баланса. Авансы, перечисленные заказчиком по данному договору подряда, зачастую поступают раньше, чем соответствующий объем работы по договору оказывается выполненным. Они отражаются в пассиве баланса подрядчика как его обязательства выполнить соответствующие объемы работ. По мере начисления доходов по данному договору подряда обязательства по полученным авансам могут уменьшаться.

Затраты по договору подряда, подлежащие отражению в данном отчетном периоде, могут включать только те расходы, которые вызваны объемом конкретно выполненной работы по договору. Затраты, связанные с будущими работами по договору, к затратам данного периода не относятся, а отражаются в активе баланса как дебиторская задолженность или незавершенное строительство.

Признание доходов и расходов по договору подряда отражается следующими бухгалтерскими проводками.

1. Выручка от выполнения подрядных работ, предъявленная к получению с заказчика:

Дебет счета "Расчеты с заказчиками";

Кредит счета "Выручка от выполнения договоров подряда".

2. Частичный возврат (уменьшение) выручки, согласно удовлетворенным претензиям заказчика:

Дебет счета "Прочие расходы (убытки)";

Кредит счета "Расчеты с заказчиками".

3. Согласованное с заказчиками уменьшение выручки в результате неполного выполнения работ на объекте или неправильного расчета доли признаваемой выручки:

Дебет счета "Выручка от выполнения договоров подряда";

Кредит счета "Расчеты с заказчиками".

4. Списание расходов на выполненные и сданные заказчику работы по договору подряда:

Дебет счета "Расходы на выполненные подрядные работы";

Кредит счета "Незавершенное строительство".

5. Расходы отчетного периода на выполнение строительных и монтажных работ, расходы на подготовку и подписание договора подряда:

Дебет счета "Незавершенное строительство";

Кредит счетов "Материальные затраты";

"Расходы на оплату труда";

"Расходы на амортизацию";

"Стоимость субподрядных работ".

6. Списание расходов на подготовку и подписание договоров подряда по договорам, которые не были подписаны предполагаемыми заказчиками:

Дебет счета "Прочие расходы (убытки)";

Кредит счета "Незавершенное строительство".

Финансовый результат по договору подряда - прибыль, отражается как превышение доходов над расходами в тех же отчетных периодах, в которых выполнялся соответствующий объем работы по данному договору подряда. Но любое ожидаемое превышение затрат над доходами по договору должно немедленно записываться в убыток на уменьшение прибыли данного отчетного периода. Если возникает неопределенность в возможности получить по данному договору подряда все предполагавшиеся выгоды, то сумма, которая может быть не получена, учитывается как убыток отчетного периода по договору без уменьшения суммы ранее проведенного дохода.

В определенных отчетных периодах, в особенности в начале выполнения работ по договору, трудно оценить возможный результат, который будет получен по данному договору, но существует уверенность в том, что понесенные по нему затраты все же будут компенсированы. В этих отчетных периодах доход по договору подряда признается только в тех суммах, которые считаются возможными к получению, но не более фактических расходов по договору.

Когда существует вероятность того, что общие затраты по договору подряда превысят общие доходы, ожидаемый убыток должен признаваться немедленно. Такой подход учета отвечает требования осмотрительности. При этом величина ожидаемых убытков определяется независимо от:. начала выполнения работ по договору, стадии завершенности работ по договору, объема прибыли по другим договорам на строительство.

В финансовой отчетности должна быть раскрыта следующая информация для всех договоров подряда:

ü сумма выручки, признанной в качестве дохода в отчетном периоде

ü методы, использованные для определения выручки, признанной в отчетном периоде

ü методы, применявшиеся для определения стадии завершенности договоров.

В отношении договоров, незавершенных на отчетную дату, в финансовой отчетности организации отражается следующая информация

ü общая сумма произведенных затрат и признанных прибылей (за минусом признанных убытков) на отчетную дату;

ü сумма полученных авансов на отчетную дату;

ü сумма удержаний на отчетную дату.

Под удержаниями понимаются суммы, выставленные в виде промежуточных счетов, которые не выплачиваются до выполнения условий договора или устранения дефектов. Промежуточными счетами являются суммы, предъявленные за работу, выполненную по договору независимо от того, были ли они оплачены заказчиком. Авансами являются суммы, полученные подрядчиком до выполнения соответствующих работ по договору. Кроме того, компания должна раскрывать следующую информацию:

ü общая сумма, причитающаяся с заказчиков за работу по договору, отражается в активе бухгалтерского баланса.

ü общая сумма, подлежащая выплате заказчику за работу по договору, отражается в бухгалтерском балансе в качестве обязательства.

В тех случаях, когда договоры подряда выполнялись в течение нескольких предыдущих отчетных периодов, показатели доходов и затрат по договорам подряда отражаются в двух аспектах: за отчетный период и с начала выполнения договора (то есть на отчетную дату).

По тематике данного МСФО имеется отечественное ПБУ 2/94 "Учет договоров (контрактов) на капитальное строительство". Сравним два этих документа.

Сфера применения документов. В отличие от ПБУ 2/94 МСФО 11 распространяется только на договоры подрядных строительных организаций и не распространяется на заказчиков. ПБУ применяется только в сфере капитального строительства, а МСФО может применяться при составлении не только традиционных договоров строительства, но и других указанных в МСФО 11 договоров. Т.е. МСФО 11 охватывает область бизнеса несколько большую, чем ПБУ 2/94.

Объект учета договоров на строительство. В соответствии с ПБУ 2/94 объектом бухгалтерского учета по такому договору являются затраты, связанные с одним договором на строительство, а также с несколькими договорами, заключенными в виде комплексной сделки по одному проекту. Однако учет затрат в рамках одного договора может вестись отдельно по каждому проекту, если затраты и финансовый результат по данным проектам могут быть установлены отдельно. В МСФО 11 приводится список условий, при которых подрядчик обязан объединять отчетность по договорам в один объект отчетности или разделять договор на несколько объектов отчетности.

Формы договоров на строительство. В соответствии с ПБУ 2/94 договорная стоимость объекта строительства определяется в договоре на строительство и может рассчитываться на основе стоимости (цены), исчисляемой в соответствии с проектом (твердая цена), с учетом оговорок в договоре на строительство; на условиях возмещения фактической стоимости строительства в сумме принимаемых затрат плюс согласованная договором на строительство прибыль подрядчика. Положения МСФО 11 дают более четкое определение возможных форм договоров на строительство.

Затраты на строительство. В соответствии с ПБУ 2/94 затраты подрядчика складываются из всех фактически произведенных расходов, связанных с производством подрядных работ, выполняемых им согласно договору на строительство, т.е. с использованием в процессе строительства объекта материальных и трудовых ресурсов, основных средств и нематериальных активов, а также других видов ресурсов.

МСФО 11 содержит более подробный и структурированный перечень затрат по договору на строительство. Необходимо отметить, что, поскольку ПБУ 2/94 и МСФО 11 лишь частично регламентируют учет договоров подряда, оценка затрат по этим договорам при подготовке отчетности по российским и западным стандартам может существенно различаться. Еще одним существенным отличием ПБУ 2/94 от МСФО 11 является то, что при определении важнейшего показателя строительной деятельности - степени готовности - в ПБУ 2/94 дается ссылка на "установленный порядок". При этом не оговаривается, в каких именно нормативно-правовых документах содержится описание данного "установленного порядка". МСФО 11 содержит развернутые положения, включающие требования помимо учета фактических затрат регулярно оценивать будущие затраты, что необходимо для расчета выручки по проекту. Таким образом, МСФО 11 включает требования не только к ведению учета и подготовки отчетности, но и к организации бизнеса в целом.

Признание доходов и расходов по договору на строительство. Именно этот аспект учета содержит больше всего различий между российской и международной практикой.

МСФО 11 предусматривает безальтернативный подход "по мере готовности", базирующийся на том, что строительный подряд представляет собой непрерывный процесс производства и реализации, растянутый во времени. Выручка и затраты накопительным итогом формируются в каждом отчетном периоде. Прибыль по договору должна быть распределена по возможности равномерно по всем отчетным периодам, тогда как убытки признаются немедленно. Подписание договора и (или) получение аванса сами по себе не представляют собой факт реализации и не образуют выручки. Подписанный акт подтверждает факт выполнения этапа работ, но не является единственным свидетельством степени готовности. Довольно часто встречаются ситуации, когда оценка выполненных работ в акте существенно расходится с реальной степенью готовности (например, завышение цены выполненных работ вследствие завышения расценок на работы начальных этапов и манипуляции с объемами работ). Признание таких цифр выручкой отчетного периода необоснованно завышает прибыль отчетного периода за счет будущих. МСФО 11 не допускает использования иных методов, в частности метода "по полной готовности", разрешенного ПБУ 2/94.

Согласно ПБУ 2/94 можно применять два метода исчисления финансового результата в зависимости от формы определения доходов: по отдельным выполненным работам и по объекту строительства в целом. В тех случаях, когда заказчик оплачивает работы поэтапно, применяется, как правило, первый метод. В этом случае ежемесячно определяется и финансовый результат подрядчиком. Второй метод на практике применяется, когда оплата производится заказчиком по завершении всех работ по договору, а перечисленные ранее денежные средства считаются авансами и зачитываются при окончательных расчетах.

Признание убытков. В соответствии с МСФО 11 превышение затрат по договору над выручкой по договору является убытком и немедленно признается расходом. Стандарт запрещает откладывать признание выявленных убытков или распределять их на будущие периоды.

Таким образом, несмотря на некоторое сходство рассмотренных учетных документов, они содержат достаточно различий, которые не только усложняют процесс ведения учета в строительных компаниях, но и делают этот процесс более затратным. Сближение этих документов с ориентацией на МСФО 11, по мнению специалистов, создаст реальные условия для подготовки инвестиционно-строительными компаниями отчетности, востребованной западными инвесторами.

Список литературы

1) Палий В.Ф. Международные стандарты учета и финансовой отчетности: Учебник. Издание 3-е, доп. и испр. – М.: ИНФРА-М, 2008.

2) Нефедьева Ю. Сравнительный анализ ПБУ 2/94 и МСФО 11 // "Финансовая газета", N 25, июнь 2005 г.

Похожие работы

... средства", ее стоимость необходимо включать в налоговую базу по налогу на имущество организаций. В целях ведения учета, начисления амортизации и представления информации об основных средствах в финансовой отчетности применяются различные виды оценок основных средств. Международный стандарт IAS 16 предусматривает следующие виды оценок основных средств: первоначальная, балансовая, ликвидационная, ...

... двух подходов (в случаях, когда стандартом предусмотрен допустимый альтернативный подход) состоит в том, что приемлемость стандарта повышается. 2.2 Цели формирования финансовой отчетности Согласно Принципам подготовки и составления финансовой отчетности «цель финансовой отчетности» состоит в представлении информации о финансовом положений, результатах деятельности и изменениях в финансовом ...

... Европы; § 4 от стран Тихоокеанского региона; § 3 из любых других регионов. Рис. 3. Новая организационная структура Комитета по международным стандартам финансовой отчетности На рис. 4 рассмотрим состав документов, образующих МСФО. Рис. 4. Состав документов, образующих международные стандарты финансовой отчетности ...

... он является равноправным источником ресурсов предприятия наряду c пассивами (liabilities), в которые входит только кредиторская задолженность. 2. Принципы подготовки и составления финансовой отчетности в соответствии с международными и российскими стандартами 2.1. Создание международных стандартов бухгалтерского учета. Комитет по международным стандартам. Международные стандарты финансовой ...

0 комментариев