Содержание

Введение

1 Управленческий учёт и его роль в принятии управленческих решений

1.1 Роль управленческого учёта в принятии управленческих решений

1.2 Этапы принятия управленческих решений

1.3 Классификация управленческих решений

1.4 Модели принятия управленческих решений

2. Принятие управленческих решений в различных сферах

2.1 Принятие решений по ценообразованию

2.2 Принятие решений по инвестиционным проектам

Заключение

Список использованной литературы

Введение

В странах с развитой рыночной экономикой управленческий учет уже достаточно давно сложился как относительно обособленная сфера экономической деятельности и соответственно как учебная дисциплина - в рамках подготовки профессиональных кадров. Во многих зарубежных учебных заведениях, в том числе в университетах, школах эккаунтинга и менеджмента, дисциплина "Управленческий учет" является обязательным учебным курсом.

Очевидно, что в России в условиях развития рыночных отношений и предпринимательства, ориентированного на получение прибыли, для повышения эффективности хозяйственной деятельности во всех сферах экономики требуется комплексное решение многочисленных проблем, связанных с управлением предприятием. Именно эти проблемы призван решать управленческий учет, основная цель которого - обеспечение руководителей всех уровней необходимой и своевременной информацией для принятия действенных решений по управлению бизнесом.

Цель управленческого учёта - обеспечить администрацию организации, куда входит довольно узкий круг внутренних пользователей, информацией, необходимой для контроля за производственной деятельностью организации и принятия решений по результатам этой деятельности. К такой информации в первую очередь относятся данные о затратах на производство, себестоимости продукции и отдельных её видов, рентабельности, выпуске и результатах реализации продукции (работ, услуг).

Управленческое решение в повседневной практике является продуктом управленческого труда, мыслительной деятельности человека. В наиболее обобщенном виде - это один из возможных способов достижения цели, признанный наиболее эффективным по определенному критерию. В качестве критерия принимается количественный или качественный показатель, например в экономике - это прибыль, трудовые затраты, время достижения цели и др. Показатель, значение которого характеризует предельно достижимую эффективность по данной задаче, называется критерием оптимальности.

Управленческий учет должен быть интегрирован в целостную информационную систему предприятия - для того, чтобы, во-первых, адекватно отражать существующую ситуацию, а во-вторых, минимизировать затраты на ведение учета. Например, складской учет является одной из основных разновидностей учета на предприятии и в то же время поставщиком информации для управленческого учета. Так, для управленческого учета необходима информация (ежедневная, если позволяет система учета) об остатках материалов и готовой продукции на складе для того, чтобы корректно распределить затраты на хранение на различные виды продукции. Такую информацию можно получить именно из данных складского учета.

В связи с этим одна из основных задач при постановке системы управленческого учета - налаживание нормального информационного взаимодействия между системой управленческого учета и другими учетными системами предприятия (бухгалтерским, складским, производственным учетом и т.д.). В противном случае либо информация в системе управленческого учета будет недостоверной и неполной, либо затраты на ведение управленческого учета превысят все разумные пределы.

В отечественной практике известны лишь отдельные случаи внедрения управленческого учета на предприятиях, и, как правило, в неполном объеме. В то же время некоторые составляющие управленческого учета под другими наименованиями и в несколько ином, чем за рубежом, ракурсе известны в России довольно давно. До сих пор практически нет опубликованных работ, где было бы представлено целостное видение управленческого учета.

1 Управленческий учёт и его роль в принятии управленческих решений 1.1 Роль управленческого учёта в принятии управленческих решений

Важной задачей управленческого учета является сбор, обобщение и передача информации, необходимой и полезной при принятии менеджерами своевременных и качественных управленческих решений. Одно из множества определений менеджмента как раз и формулируется как сбор информации, разработка решений и организация их выполнения, что подчеркивает высокую значимость решений в управленческой деятельности.

Анализируя развитие менеджмента, нетрудно заметить, что его теория эволюционирует к разработке современных технологий принятия решений. Управленческие решения определяют такие направления менеджмента, как управление на основе контроля за исполнением, управление посредством экстраполяции прошлого в будущее, управление с помощью предвидения изменений, управление путем гибких экстренных решений.

Мировой и отечественной наукой в XX в. разработана новая область знаний - теория принятия решений. Возникшая при решении военно-стратегических задач, она распространилась и на область экономического управления. Сегодня существует научная база для принятия качественных управленческих решений.

Разработка эффективных решений - основополагающая предпосылка обеспечения конкурентоспособности продукции и фирмы на рынке, формирования рациональных организационных структур, проведения правильной кадровой политики и работы, регулирования социально-психологических отношений на предприятии, создания положительного имиджа и др[1].

На уровне предприятий и организаций число документально оформленных решений достигает в среднем трехсот в год, на более высоких уровнях их значительно больше. По оценкам специалистов, четвертую часть всех решений можно было бы не принимать из-за их неисполнимости. Происходит это по самым разным причинам: нелепости целей, сложности контроля, "обтекаемости" принимаемых мер, отсутствия сроков выполнения, закрепляемости ответственности за конкретными лицами. По существу, отмеченное свидетельствует о браке в управленческой деятельности, порождающем серьезные экономические и социальные последствия (упущенную возможность, нерациональные затраты времени и средств, безответственность, снижение трудовой активности, разложение здорового трудового климата в коллективах). Поэтому организация глубокой проработки управленческих решений, грамотное оформление и соблюдение методологических принципов проведения этой работы в настоящее время приобретают особую актуальность.

Проблема принятия решений носит фундаментальный характер, что определяется ролью, которую играют решения в любой сфере человеческой деятельности. Исследования этой проблемы относятся к числу междисциплинарных, поскольку выбор способа действий - это результат комплексной увязки различных аспектов: информационного, экономического, психологического, логического, организационного, математического, правового, технического и др.

Синтезируя различные компоненты, управленческие решения выступают способом постоянного воздействия управляющей подсистемы на управляемую (субъекта на объект управления), что в конечном счете ведет к достижению поставленных целей. Это постоянное связующее звено между двумя подсистемами, без которого предприятие как система функционировать не может. Данное обстоятельство подчеркивает определяющее место управленческого решения в процессе управления.

Содержание понятия "решение" по-своему интерпретируется в разных областях знаний. Так, в психологии исследуются принятие решений и решение проблем. При этом принятие решений рассматривается как этап важного акта, включающего такие психические компоненты, как цели, оценки, мотивы, установки. Общая теория принятия решений, разработанная на основе математических методов и формальной логики, используется в экономике и имеет предпосылки для широкого распространения[2].

С позиции данной теории принятие решений - это выбор из множества наиболее предпочтительной альтернативы. Под решением же понимаются:

1) элемент множества возможных альтернатив;

2) нормативный документ, регламентирующий деятельность системы управления;

3) устные или письменные распоряжения необходимости выполнения конкретного действия, операции, процесса;

4) регламентируемая последовательность действий для достижения поставленной цели;

5) нечто, отражающее осуществление поставленной цели (материальный объект, число, показатель и др.);

6) реакция на раздражитель.

Философская наука трактует понятие "решение" как процесс и результат выбора цели и способа действий.

В экономической литературе понятие "решение" также неоднозначно и рассматривается как процесс, как акт выбора и как результат выбора. Решение как процесс предполагает временной интервал, в течение которого оно разрабатывается, принимается и реализуется. Решение как акт выбора включает этап принятия решений с соблюдением особых правил. Решение как результат выбора - это волевой акт, ориентированный на наличие альтернатив, сопредельных целей и мотивов поведения лиц, принимающих решение.

1.2 Этапы принятия управленческих решенийХотя каждое управленческое решение является уникальным, оно подчиняется внутренней логике - это цикл принятия решения. Рассмотрим этапы такого цикла[3].

Определение целей и задач. Прежде чем принять решение, необходимо определить цель, которая поможет принимающим решения оценить предпочтительность одного варианта действий перед другим. Обычно владельцы организации преследуют цель получения максимальной прибыли или, точнее, увеличения богатства держателей акций.

Есть определенные причины для того, чтобы выделить цель максимизации прибыли как наиболее предпочтительную. Маловероятно, что выбор какой-то другой цели даст возможность с такой же эффективностью оценить способность организации успешно функционировать в будущем.

Поиск альтернативных курсов (вариантов) действий. Второй этап цикла принятия решения заключается в поиске ряда возможных курсов (вариантов) действий, направленных на достижение поставленных целей. Для поиска альтернативных курсов действий необходимо получить информацию об ожидаемой конъюнктуре и изменении экономической обстановки. Это самый трудный и важный этап процесса принятия решения.

Выбор оптимального курса действий из альтернативных вариантов. Это сравнительная оценка конкурирующих альтернативных курсов действий и выбор варианта, который в наибольшей степени отвечает целям организации. Если таковой является максимизация будущих поступлений чистых платежей, то оптимальный альтернативный курс действий следует выбирать путем сравнения прогнозов поступления денежных средств. Значит, к каждому альтернативному курсу действий должны быть применены методы анализа прироста чистых денежных поступлений. Альтернативные варианты оцениваются по предполагаемым чистым денежным поступлениям, и дающие наибольшую величину должны быть изучены с точки зрения качественных факторов (показателей).

Осуществление выбранного варианта. Выбранные альтернативные курсы действий являются отправной точкой для составления бюджета. Бюджеты сводят в единый документ, в котором в концентрированной форме выражены намерения организации и ожидаемые результаты. Этот документ называется обобщенным (общим) бюджетом. Процесс его составления направлен на то, чтобы каждый член организации знал о своей предполагаемой роли в осуществлении решений администрации.

Сравнение полученных и планируемых результатов. На последних этапах цикла принятия решения (сравнение полученных (фактических) и планируемых результатов (показателей) и принятие необходимых мер в случае их расхождения) осуществляются контроль и регулирование в рамках организации. Функция процесса контроля и регулирования - оценка результатов деятельности (показателей), представление сведений о них и выработка корректирующих мер, направленных на то, чтобы цели были достигнуты и планы организации реализованы. Другими словами, задачей процесса контроля и регулирования является корректирование деятельности таким образом, чтобы осуществились изначальные намерения.

Для контроля (мониторинга) за результатами деятельности бухгалтер готовит отчеты и представляет их менеджерам, ответственным за выполнение определенных решений. Отчеты, содержащие данные сравнения полученных результатов (фактических затрат и доходов) и запланированных показателей (сметных затрат и доходов), должны готовиться систематически. Данные этих отчетов обеспечивают обратную связь, в таких отчетах особое внимание должно уделяться показателям, которые расходятся с, запланированными, чтобы менеджеры сосредоточили на них свое внимание. Этот процесс - применение метода управления по отклонениям.

Эффективность контроля и регулирования зависит от корректирующих действий, направленных на приведение полученных (фактических) результатов в соответствие с запланированными показателями. Планы в свою очередь могут уточняться, если результаты сравнений показывают, что какие-то запланированные показатели не могут быть достигнуты. Обратная связь между последним и первым этапами свидетельствует о том, что если планы не могут быть реализованы, то необходимо рассмотреть альтернативные курсы действий, которые обеспечат достижение целей организации. Контур обратной связи отражает корректирующее действие, предпринимаемое с целью приведения фактических результатов в соответствие с запланированными показателями.

Процесс выработки и принятия управленческого решения относится к наиболее трудоемкой и ответственной части управленческого труда. Основное содержание этого процесса - сбор, хранение, передача и анализ данных о хозяйственной деятельности предприятия.

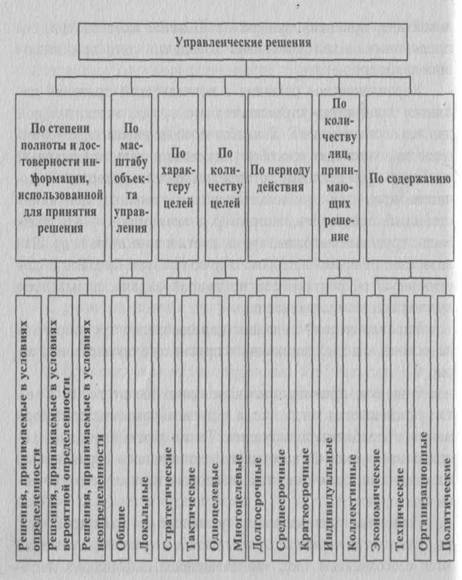

1.3 Классификация управленческих решенийУправленческие решения целесообразно группировать на основе классификационных признаков, приведенных на рис.1.

Решения, принимаемые в условиях определенности, применяются тогда, когда есть исчерпывающая информация о проблемной ситуации. Такие решения полностью программируемы. Руководитель, сталкиваясь с различными задачами, замечает, что некоторые из них периодически повторяются.

Решения, принимаемые в условиях вероятной определенности или с элементами риска, применяются с осознанием того, что имеющейся информации недостаточно или она может быть недостоверной. Руководитель, как правило, может предвидеть все варианты последствий реализации такого решения. Эти решения частично программируемы.

Рис.1. Классификация управленческих решений

Решения, принимаемые в условиях неопределенности, когда информации о проблемной ситуации явно недостаточно для принятия правильного решения, совершенно непрограммируемы. В условиях неопределенности, как правило, принимаются решения по новым и творческим задачам.

Управленческие решения должны быть: эффективными, своевременными, рациональными, обоснованными и реально осуществимыми.

Разработка и принятие управленческих решений осуществляются в пять этапов:

1. Определение или формулировка проблем.

2. Определение цели и задач, которые достигаются после реализации принимаемого решения.

3. Установление критерия выбора решения.

4. Разработка возможных способов достижения цели и вариантов решений.

5. Оценка по установленному критерию вариантов решений и выбор лучшего из них.

При разработке и принятии управленческих решений целесообразно использовать следующие методы: традиционные; экономико-математические; систематизированные и системно-целевые.

Традиционные методы необходимо применять тогда, когда решения принимаются либо на основе личного опыта и интуиции руководителя, либо по результатам специальных расчетов, в том числе экономических. Этими методами целесообразно пользоваться для решения задач в условиях определенности, т.е. в типовых стандартных ситуациях. Они достаточно распространены в практике управления. К преимуществам традиционных методов можно отнести их простоту и испытанность длительным применением.

Экономико-математические методы основаны на одновременном использовании математических и экономических методов при решении практических задач. К ним относятся экономико-статистические методы, методы экономический кибернетики, методы оптимизации и эконометрия. Сфера применения этих количественных методов для решения управленческих проблем ограниченна. Далеко не во всех случаях возможно построить адекватную математическую модель управленческой проблемы и получить ее чисто "машинное" решение. Для более или менее сложных систем такое решение скорее исключение, чем правило. Экономико-математические методы нашли применение главным образом в автоматизированных системах управления производственными процессами. Сдерживающим фактором в расширении сферы применения экономико-математических методов является то, что в управлении учитываются и социальные, и организационные, и психологические факторы, которые в большинстве случаев невозможно выразить количественными параметрами.

В группу систематизированных методов входят: эвристические методы, основанные на опыте и логике, с помощью которых опытный и способный руководитель выбирает правильное решение; методы экспертных оценок, основанные на количественной оценке явлений и процессов, например, метод "мозговой атаки" с коллективным обсуждением и разработкой вариантов решения или метод "Дельфа", основанный на постепенном улучшении оценок экспертов при последовательном уточнении задания или проблемы. Систематизированные методы эффективны при решении проблем в условиях риска и неопределенности. Здесь в качестве основного инструмента моделирования выступает интеллект человека, а для обработки оценок экспертов широко применяются статистические методы и ЭВМ.

Системно-целевые методы необходимо использовать при решении смежных стратегических проблем. К ним относят методы системного анализа и программно-целевые методы. Основными методами системного анализа управленческих проблем являются:

1) декомпозиция системы - метод расчленения системы на части, элементы и подсистемы для выявления взаимосвязей между ними и их влияния на достижение цели;

2) диагностика системы - метод исследования каждого из элементов и системы в целом для выявления наиболее чувствительных точек или "узких мест"[4].

Программно-целевые методы исходят из доминирующей роли цели, предлагают средства к ее достижению. После определения глобальной цели разрабатывается программа ее достижения в виде "дерева целей" и определяются мероприятия для достижения целей низшего порядка.

1.4 Модели принятия управленческих решенийОдной из главных задач управленческого учета является обеспечение руководства предприятия информацией трех основных видов:

данными о себестоимости продукции для целей ценообразования и оценки товарно-материальных запасов;

данными анализа поведения затрат для целей оперативного планирования и контроля;

данными специального анализа для принятия управленческих решений в конкретных хозяйственных ситуациях[5].

Использование релевантной информации и маржинального подхода позволяет менеджерам облегчить анализ существующих альтернатив и обоснованно выбрать оптимальное решение.

Когда существует много альтернатив, процесс принятия решений становится очень сложным. К тому же многие решения принимаются в новых ситуациях, которые не могут быть разрешены на основе прошлого опыта. В таких случаях разрабатывается модель принятия решения.

Модель принятия решения представляет собой числовое или символьное выражение переменных и параметров, влияющих на данное решение. Переменные - это факторы, контролируемые управляющей системой, параметры - неконтролируемые управляющей системой факторы и операционные условия и ограничения. Например, при разработке управленческой модели оценки производства новых видов изделий анализ должен включать такие параметры, как потребительский спрос, рост рынка, действия конкурентов и ограничения производственной мощности. Переменными в этой модели будут цена продажи единицы изделия, затраты на его производство, производственные технологии. Основной задачей при разработке такой модели будет определение всех переменных и параметров, имеющих отношение к данному решению, сбор всей необходимой информации и представление ее в надлежащем виде.

Все причины, побуждающие выбрать один из рассматриваемых вариантов, в управленческом учете подразделяют на две группы: количественные и качественные факторы.

Количественные факторы легко принимают числовое выражение. К ним относятся, например, заработная плата производственных рабочих, затраты прямых материалов, расходы на аренду, отопление. Бухгалтеры и аналитики стремятся выразить в числовом виде как можно большее количество факторов.

Качественные факторы, например, качество продукции, уровень удовлетворения вкусов потребителей, стабильность отношений с основными поставщиками сырья, не поддаются прямому количественному измерению.

Следует отметить, что в традиционном российском анализе хозяйственной деятельности, а точнее в факторном моделировании и анализе, понятия количественных и качественных факторов отличаются от понимания этих терминов в управленческом учете в западных странах.

В России под количественными факторами понимаются объемные показатели (численность работников, количество затраченных материалов и т.п.). Качественные факторы также являются количественно измеряемыми, они характеризуют эффективность использования того или иного производственного ресурса (производительность труда, фондоемкость и т.п.). Качественным показателям в анализе придается большее значение, признается их активное влияние на результирующий показатель[6].

При принятии решений необходимо принимать во внимание и анализировать как количественные, так и качественные факторы.

При принятии того или иного решения часто бывает необходимо анализировать большое количество различных возможных в данной ситуации вариантов. Нередко, не имея возможности тщательно проанализировать все варианты, часть из них отбрасывают и тем самым упускают возможную выгоду от их реализации. Некоторые варианты официально не анализируются, но берутся во внимание при обсуждении выгоды. Выбирая только один вариант действий, мы упускаем выгоду, которую принесло бы альтернативное использование наших ограниченных возможностей. В связи с этим возникло понятие - альтернативные издержки.

Альтернативные издержки - это максимально возможный вклад в прибыль, от которого отказываются при использовании ограниченных ресурсов для определенной цели.

Альтернативные издержки производства являются основным движущим мотивом, заставляющим производителей максимизировать свою прибыль. Альтернативные издержки не включаются в официальные финансовые отчеты, не влияют на величину денежных потоков, но они могут быть использованы при обсуждении выгоды при принятии конкретного управленческого решения.

Определим еще два новых понятия в связи с рассмотрением альтернативных издержек.

Денежные издержки - это альтернативные издержки, которые принимают форму денежных платежей собственникам факторов производства. В них включаются оплата сырья и материалов, выплата заработной платы рабочим и служащим, выплаты процентов по кредитам банку и другие выплаты, осуществление которых отвлекает ресурсы от использования их альтернативными способами.

Вмененные издержки - альтернативные издержки, которые принадлежат предприятию. Например, предприятие использует принадлежащее ему оборудование и не платит за него, т.е. не имеет текущих денежных расходов. Если бы предприятие сдавало это оборудование в аренду, оно получало бы доход. Потерянный доход в таком случае и представляет собой вмененные издержки.

2. Принятие управленческих решений в различных сферах 2.1 Принятие решений по ценообразованию

Одной из основных задач управленческого учета является разработка научно обоснованной политики цен на реализуемые изделия (товары, услуги).

Как известно, основной целью любого коммерческого предприятия является получение прибыли, необходимой для дальнейшего развития и расширения производственной деятельности, повышения благосостояния его работников и собственников-учредителей, а также выполнения своих обязательств перед обществом посредством своевременных и полных платежей в виде налогов, отчислений, сборов и др.

Каждая организация, прежде чем начать свою деятельность, определяет, какую прибыль, какой доход оно сможет получить. Прибыль предприятия, как правило, в основном зависит от двух показателей: цены продукции и затрат на ее производство.

Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под взаимодействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело - затраты на производство продукции, или издержки производства. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве.

Вместе с тем в какой бы рыночной позиции ни находилось предприятие, оно не может функционировать без четкой ценовой политики, а также серьезного анализа и управления объемами производства, качеством продукции и затратами.

Если предприятие в своей деятельности руководствуется вопросом, какую цену нам необходимо установить, чтобы покрыть затраты и получить хорошую прибыль, то это значит, что у него нет своей политики цен, и соответственно не может быть и речи о какой-то стратегии ее реализации. О политике цен можно говорить тогда, когда вопрос ставится по-иному: "Какие затраты можем себе позволить, чтобы заработать прибыль при существующих рыночных ценах?" Точно так же непозволительно говорить о наличии у предприятия ценовой политики, если оно будет руководствоваться вопросом: "Какую цену готов заплатить за этот товар покупатель?" Тревожащий менеджера вопрос в сфере ценообразования должен звучать следующим образом: "Какую ценность представляет этот товар для наших покупателей и как нам убедить их в том, что наша цена соответствует этой ценности?" И наконец, действительный стратег ценообразования не будет ставить вопрос так: "Какие цены позволят нам добиться желаемых объемов продаж или доли рынка?" Он посмотрит на проблему по-иному: "Какой объем продаж или доля рынка для нас могут быть наиболее прибыльны?"

На практике часто возникают конфликтные ситуации между руководителями финансовых и маркетинговых служб предприятия. Маркетологи пытаются отстоять интересы покупателей, желающих получить товар "не дороже того, чего он стоит", аргументируя это тем, что только при внимании к таким требованиям предприятие может добиться своих коммерческих целей. Финансисты же, напротив, требуют, чтобы предприятие продавало свою продукцию по ценам, покрывающим его затраты и приносящим прибыль. В идеале они должны достичь баланса своих интересов. Примирить эти интересы - задача высшего руководства предприятия, которое должно добиться:

1) от финансистов и бухгалтеров - умения управлять затратами, снижая их до минимума, обеспечивающего получение нужного уровня качества, а также определения четких зависимостей между затратами и объемами продаж, чтобы можно было на основе этих зависимостей более четко поставить задачи для маркетологов;

2) от специалистов по маркетингу - умения выбирать продукты (услуги), а также сегменты рынка, которые могут стать основой коммерческой политики предприятия при имеющихся у нее конкурентных преимуществах[7].

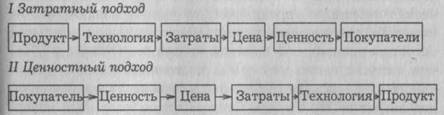

Конфликты между финансистами и маркетологами по вопросу о политике цен обычно возникают на тех предприятиях, где руководство не сделало четкого выбора между двумя альтернативными подходами к ценообразованию: затратным и ценностным. Их суть можно проиллюстрировать с помощью рис.2.

Рис.2. Подходы к ценообразованию

Затратный подход к ценообразованию - исторически самый старый и на первый взгляд самый надежный. В его основе лежит такая реальная категория, как затраты предприятия на производство и реализацию продукции, т.е. затраты, подтвержденные первичными документами бухгалтерии. Более того, в определенной мере авторитет этого подхода поддерживается самой экономической теорией: когда она рассматривает ценообразование с позиций необходимости для предприятия получить нормальный доход на все свои правильно распределенные между продуктами затраты.

На самом деле этот подход обладает принципиально неустранимым дефектом. Во многих случаях величину удельных затрат на единицу продукции, которая собственно и должна быть основой цены при этом подходе, невозможно определить до того, как цена будет установлена. Причина этого показывается на рис.3.

Рис.3. Реальная зависимость между ценой и затратами в рыночных условиях

При рыночной организации сбыта продукции уровень цены определяет возможный объем продаж и соответственно возможный масштаб производства. Между тем и экономическая теория, и управленческий учет признают, что от масштаба производства прямо зависит величина удельных затрат на производство единицы продукции. При росте объемов выпуска снижается сумма постоянных затрат, приходящихся на одно изделие, и, соответственно, величина средних затрат на его выпуск. Следовательно, разумный менеджер не должен вставать на путь пассивного ценообразования, когда установление цен происходит строго на основе затратного метода или только под влиянием ценовых решений конкурентов.

Наиболее разумный подход - активное ценообразование, когда через управление ценами достигается нужная величина продаж и соответствующая ей величина средних затрат, что выводит предприятие на желаемый уровень прибыльности.

Если попытаться сформулировать вопросы, которые в наибольшей мере адекватны логике активного ценообразования, то они будут звучать примерно так: "Насколько нам нужно увеличить количество продаваемых товаров, чтобы при более низкой цене получить большую массу прибыли?" или: "Каким количеством продаваемых товаров мы можем пожертвовать, чтобы при более высокой цене получать большую массу прибыли, чем раньше?"

Именно такой подход позволяет избежать серьезного дефекта затратного ценообразования слишком высоких цен на "слабых" рынках (т.е. рынках с ухудшающейся конъюнктурой) или слишком низких цен на "сильных" рынках (т.е. рынках с растущим спросом).

Следует отметить, что отказ от затратного ценообразования дается менеджерам предприятия нелегко, поскольку реально он требует определения их позиции по вопросу о цене даже до начала инвестирования в производство новой продукции. Это особенно непривычно для российских предприятий, где двигателем развития всегда было изделие как таковое.

Как известно, подавляющее большинство руководителей отечественных предприятий имеют техническое образование и пришли на свои посты после инженерной карьеры (как правило, с должности главного инженера или заместителя по производству). Поэтому они привычно поддерживают следующую процедуру создания нового продукта.

Инициатива исходит от конструкторских служб, которые предлагают изделие с параметрами и свойствами, "соответствующими современному техническому уровню". Затем проект нового изделия поступает к технологам, а от них - в экономический отдел и бухгалтерию. Следующий шаг - включение в работу финансистов, которые обсчитывают общую сумму требуемых инвестиций и организуют инвестирование для обеспечения производства нового изделия. На этом же этапе определяется и цена, которая должна обеспечить возмещение затрат и нужную окупаемость инвестиций. И лишь потом призывают маркетологов (там, где такие специалисты вообще есть) или сотрудников отдела сбыта и поручают им организовать продажи, убедив покупателей, что запрашиваемая цена оправдывается свойствами и качеством изделия. Если результаты такой "агитации" оказываются неутешительными, то руководство предприятия обычно пытается спасти ситуацию за счет предложения скидок с цен. Но этот путь довольно скользкий - получается, что покупателей премируют скидками за то, что они воздерживаются от покупок. Возникает ситуация, называемая обычно рынком покупателей, когда именно они начинают диктовать свои условия и добиваться от продавцов все больших и больших скидок, отказываясь иначе покупать товар вообще[8].

Из сказанного можно сделать вывод, что прийти к успеху, ориентируясь на затратное ценообразование, крайне трудно. В этих условиях предприятия должны отдать предпочтение ценностному ценообразованию (рис.2).

Задача ценностного подхода к ценообразованию состоит не в том, чтобы клиенты предприятия были довольны.

Такую благосклонность нетрудно приобрести и за счет больших скидок с цен. Ценностное ценообразование призвано обеспечить, прежде всего, получение прибыли за счет достижения выгодного для предприятий соотношения "ценность/затраты", а вовсе не за счет максимального наращивания объемов продаж.

При ценностном ценообразовании маркетологи и сбытовики должны убедить покупателей в том, что им стоит заплатить за этот товар более высокую цену, поскольку он им куда полезнее, чем они "сами поначалу подумали".

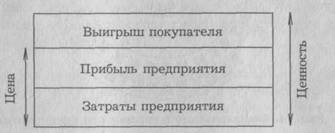

И если к этому добавляются еще усилия финансистов и бухгалтеров (специалистов по управленческому учету), то возникает именно тот результат, к которому и должно стремиться предприятие: максимальная разница между ценностью товара для покупателя, которую он готов оплатить, и затратами, которые необходимы предприятию, чтобы изготовить товар с такими свойствами.

Задача ценообразования состоит как раз в том, чтобы как можно большая часть этой разницы превратилась в прибыль предприятия и как можно меньшая - в выигрыш покупателя (рис.4).

Рис.4 Соотношение ценности товара и его цены

Естественно, что решение этой задачи, как правило, зависит от влияния еще и третьей стороны - других предприятий, конкурирующих на этом рынке. Поэтому в идеале ценовая политика предприятия рождается и совершенствуется в итоге постоянного сотрудничества бухгалтеров, финансистов, маркетологов, менеджеров и сотрудников информационных служб, изучающих рыночную ситуацию. При этом процедура разработки ценовой политики предприятия должна быть построена с учетом сведения воедино различных факторов, способных повлиять на условия сбыта и прибыльность предприятия при тех или иных вариантах цен на реализуемые изделия. При принятии управленческих решений в области ценовой политики важное значение имеет установление цены безубыточной реализации продукции. Цена продукции при безубыточной реализации определяется при помощи формулы:

![]() Пороговая выручка

Пороговая выручка

Цена безубыточности = Объем произведенной продукции

Формула цены безубыточности позволяет установить необходимую цену реализации для получения определенной величины прибыли при реализации установленного объема производства[9].

Приведённые данные позволяют сделать вывод об эффективности управленческого учёта, являющегося основным информационным фундаментом предприятия при проведении им гибкой ценовой политики.

2.2 Принятие решений по инвестиционным проектамВ процессе хозяйственной деятельности каждая организация должна уделять постоянное внимание своей инвестиционной деятельности.

Инвестиционная деятельность характеризует процесс обоснования и реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала предприятия.

В зависимости от сферы, в которую направляются инвестиции, они делятся на производственные и финансовые.

Производственные инвестиции - это вложения в конкретную сферу и вид деятельности, приносящие приращение реального капитала, т.е. увеличение средств производства, материально-вещественных ценностей и запасов.

Финансовые инвестиции представляют собой вложения в ценные бумаги и финансовые ресурсы. Такие вложения сами по себе не дают приращения реального вещественного капитала, но способны приносить прибыль, в том числе спекулятивную, за счет изменения курса ценных бумаг во времени или различия курсов в разных местах их купли и продажи.

Инвестиции в целом есть вложения денег, ресурсов на продолжительные сроки. Но эти сроки могут быть весьма разными, в связи с чем различают долгосрочные инвестиции (свыше года) и краткосрочные (до года).

Вопрос об инвестициях обычно является наиболее сложным для любой организации, поскольку инвестиционные затраты могут принести доход только в будущем. Поэтому для принятия правильных инвестиционных решений организации необходимо оценить прежде всего экономическую привлекательность предлагаемых проектов, постараться получить наиболее точный прогноз о процессе, в который вовлекается, как правило, довольно значительная доля ее свободных денежных средств. Источниками инвестиций могут быть также заемные средства. В этом случае организации необходим детальный расчет их окупаемости, с тем, чтобы убедить инвестора в целесообразности подобных вложений.

Вложения капитала в конкретное дело происходят, как правило, посредством привязки вкладываемых средств к определенному создаваемому, модернизируемому, расширяемому экономическому объекту или группе объектов, процессов, необходимых для достижения поставленных целей, решения возникающих проблем. Вложения, имеющие четкую адресную направленность, ориентацию, называют вложениями в проект. С одной стороны, это замысел, идея, образ объекта в виде его описания, расчетов, схем, изображений, раскрывающих сущность замысла и иллюстрирующих возможность его практической деятельности. С другой стороны, в экономическом смысле проект - это программа действий, мер по практическому осуществлению конкретного, предметного социально-экономического замысла.

Инвестиционный проект осуществляется в несколько стадий. Прежде всего различают разработку и реализацию проекта.

Разработка проекта - это создание модели, образа действий по достижению целей проекта, осуществление расчетов, выбор вариантов, обоснование проектных решений. Главное в разработке инвестиционного проекта - подготовка развернутого технико-экономического обоснования, являющегося основным документом, на основании которого принимается решение об осуществлении проекта и выделяются инвестиции под этот проект. В дополнение к технико-экономическому обоснованию или в его составе разрабатывают бизнес-план проекта, в особенности если проект носит коммерческий характер[10].

Реализация проекта есть его практическое осуществление, превращение проектного образа в конкретную экономическую действительность, достижение заложенных в проекте целей.

Обе рассмотренные стадии объединяются в единое целое, согласовываются и координируются посредством управления процессом разработки и реализации проекта, для чего существуют или создаются органы управления.

Наряду с указанным разделением и в тесной связи с ним инвестиционный проект расчленяется на фазы в зависимости от характера, направленности выделения и использования инвестиций, а также получения отдачи от вложения средств в объект.

В литературе, посвященной инвестиционному проектированию, принято выделять три основные фазы полного инвестиционного цикла. Весь этот период называют также сроком жизни проекта, или жизненным циклом. Чтобы полнее и глубже представить сущность и различие фаз инвестиционного цикла проекта, изобразим на графике (рис.5), как изменяется во времени объем инвестиционных ресурсов, затрачиваемых на осуществление проекта (нижняя часть графика), и величина дохода (прибыли), характеризующая отдачу, эффект от вложения капитала в проект (верхняя часть графика[11]).

Рис.5 Изменение инвестиционных затрат и приносимого ими дохода на разных стадиях инвестиционного проекта

На этапе, соответствующем первой фазе цикла, проводятся исследования и разработки в обоснование проекта, готовится и проектная документация. В этой фазе сочетаются экономическая, техническая и технологическая разработка проекта, прорабатываются организационные основы его осуществления и намечаются источники инвестирования. Первую фазу принято называть прединвестиционной, так как она предшествует вложению основных инвестиций в проект.

Вторая фаза обычно именуется инвестиционной. Основное содержание этой фазы сводится к превращению интенсивно выделяемых и поглощаемых денежных инвестиций в реальные факторы производства продукта, предусмотренного проектом. В течение этой фазы возводятся здания и сооружения, приобретается и монтируется оборудование, создается производственная инфраструктура, начинаются опытный, а вслед за ним серийный выпуск и реализация, продажа продукции. Это самая затратная фаза, поглощающая основной объем инвестиций. Однако, начиная с некоторого момента t0 соответствующего продаже первой партии товара, приносящей прибыль, проект становится не только затратным, но и доходным.

По мере завершения инвестиционной фазы, когда объект входит в строй, объем инвестиционных затрат начинает уменьшаться, а объем приносимого проектом дохода увеличиваться, так как он постепенно выходит на проектную мощность, что позволяет значительно увеличить объем продаж при снижающихся издержках производства.

Подобное развитие проекта наблюдается в его третьей и завершающей фазе, которую называют эксплуатационной, поскольку она соответствует времени и режиму производственного использования, эксплуатации объекта, созданного согласно проекту.

В течение третьей фазы инвестиции обычно в снижающемся объеме все еще необходимы для поддержания производства, его увеличения, амортизации оборудования. Однако доход от продажи продукта в этой фазе намного превышает инвестиционные затраты, вследствие чего в некоторый момент времени t1 общая сумма дохода становится равной стоимости капитала, вложенного в проект, что свидетельствует о достижении точки окупаемости проекта[12].

Затем проект начинает постепенно устаревать, спрос на его продукт падает, цена продукта уменьшается, что вызывает снижение доходности проекта. В то же время основные средства проекта постепенно устаревают и в моральном и в физическом отношении, в связи с чем на их поддержание могут потребоваться увеличивающиеся объемы инвестиций. Становится ясным, что жизненный цикл проекта идет к завершению и во избежание превращения проекта в убыточный целесообразно его свертывать.

Следует отметить, что и в ходе разработки и в процессе осуществления проекта на всех его фазах нужна финансовая оценка проекта с точки зрения проверки его финансовой состоятельности, сбалансированности. Для этого проводится анализ ликвидности проекта, понимаемой в данном случае как платежеспособность. Лица, разрабатывающие, осуществляющие, финансирующие проект, обязаны следить за тем, чтобы в любой момент времени деньги для оплаты проекта, наступающие платежи были обеспечены поступлением средств из источников финансирования проекта[13].

Острая потребность в инвестициях, их очевидная недостаточность всегда вызывают необходимость в рациональном, эффективном использовании инвестиционных ресурсов. Эта задача может быть поставлена двояким образом. Если объем инвестиций для осуществления экономического проекта задан, то надо стремиться получить максимально возможный экономический эффект от расходуемого объема инвестиций, а следовательно, и от каждой единицы инвестиционного ресурса. Если же задан необходимый результат, который надо получить за счет вложений капитала, то нужно искать пути минимизации расхода инвестиционных ресурсов, позволяющих достичь заданной цели.

При оценке эффективности инвестиций следует различать понятия "экономический эффект" и "экономическая эффективность". Эффект есть результат, достигаемый за счет инвестирования, вложений капитала, тогда как эффективность - это соотношение между достигаемым эффектом и величиной инвестиций, обусловивших получение эффекта.

Абсолютный экономический эффект (Э) от вложения капитала (К) определяется в виде разницы между доходом (Д), полученным за счет вложений, и величиной самих вложений, т.е. Э = Д - К[14].

Абсолютный эффект является функцией времени. Вначале он отрицателен, так как на вложенный капитал еще не получен доход, а затем, по мере отдачи капитала, постепенно увеличивается и становится положительным, когда доход от вложений капитала превышает сами вложения. Динамика изменений абсолютного экономического эффекта от вложений в инвестиционный проект наглядно показана на рис.5

Период, в течение которого доход от вложений становится равным вложениям, как мы уже сказали, называется сроком окупаемости инвестиций. Это важнейший показатель эффективности капиталовложений в производственный сектор экономики. Вложения в малый бизнес, в быстро вводимые объекты окупаются обычно в течение 2-3 лет, тогда как для окупаемости долгосрочных вложений необходимо 10-15 лет и более.

Заключение

Управленческий учет - это система учета, планирования, контроля, анализа данных о затратах и результатах хозяйственной деятельности в разрезе необходимых для управления объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия.

Некоторые элементы системы управленческого учета нашли применение в теории и практике отечественного учета. Новые элементы еще предстоит освоить и адаптировать к российским условиям.

Важна эффективность совокупного функционирования элементов системы как целого в достижении единой цели. Здесь можно сказать, что в условиях рыночных отношений происходит объективная интеграция методов управления в единую систему управленческого учета, что было не так эффективно в условиях централизованно управлявшейся экономики.

В структуре большинства предприятий есть подразделения, занимающиеся управленческим учетом (планово-экономические отделы, финансовые отделы и т.п.). Как правило, не практикуется выполнение функций по ведению управленческого учета сотрудниками бухгалтерских служб, и только в небольших организациях бухгалтер может "параллельно" со своей основной работой заниматься подготовкой управленческой информации для руководства.

Разработка эффективных решений - основополагающая предпосылка обеспечения конкурентоспособности продукции и фирмы на рынке, формирования рациональных организационных структур, проведения правильной кадровой политики и работы, регулирования социально-психологических отношений на предприятии, создания положительного имиджа.

Проблема принятия решений носит фундаментальный характер, что определяется ролью, которую играют решения в любой сфере человеческой деятельности. Исследования этой проблемы относятся к числу междисциплинарных, поскольку выбор способа действий - это результат комплексной увязки различных аспектов: информационного, экономического, психологического, логического, организационного, математического, правового, технического и др.

Синтезируя различные компоненты, управленческие решения выступают способом постоянного воздействия управляющей подсистемы на управляемую (субъекта на объект управления), что в конечном счете ведет к достижению поставленных целей. Это постоянное связующее звено между двумя подсистемами, без которого предприятие как система функционировать не может. Данное обстоятельство подчеркивает определяющее место управленческого решения в процессе управления.

Управленческий учет - это прежде всего анализ. С помощью анализа по базе всей управленческой информации вырабатываются управленческие решения. Анализ - это промежуточное звено между хозяйственной информацией и актом принятия решения. Указанные звенья трудно отделить друг от друга, поэтому собственно учет и анализ учетной информации являются информационно-аналитическим обеспечением управленческих решений. Конечно, иногда информация производит необходимое решение, но в большинстве случаев, чтобы найти оптимальный вариант управленческого решения, нужно переработать, проанализировать "тонны" учетных данных с карандашом в руке, а лучше на компьютере. Только полная информация о хозяйственной ситуации, только научные методы анализа этой информации дадут ключ к поиску правильного решения, причем для каждого решения - своя информация, свой метод экономического анализа.

Список использованной литературы

1. Акчурина Е.В., Солодко Л.П. Бухгалтерский финансовый учет. - М.: Издательство "ЭКЗАМЕН", 2008.

2. Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. - М.: ЗАО "Финстатинформ", 2007.

3. Касьянова Г.Ю. Колесников С.Н. Управленческий учет по формуле "три в одном" - М.:, 2005.

4. Карпова Т.П. Управленческий учет: Учебник для вузов. - М.: Аудит, ЮНИТИ, 2004.

5. Карпова Т.П. Учет производства как начальный этап управленческого учета // Бухгалтерский учет. - 2007. - N20

6. Керимов В.Э. Управленческий учет. - М. - 2008.

7. Керимов В. Э, Адимукас С.И. Управленческий учет и проблемы классификации затрат // Менеджмент в России и за рубежом. - 2007. - N7.

8. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях-М.: Финансы и статистика. - 2007.

9. Кондраков Н.П. Бухгалтерский учет: Учебное пособие - 5-е изд. - М.: ИНФРА-М, 2006.

10. Медведко К.А. Система управленческого учета и анализа: западная и российская практика, перспективы трансформации зарубежного опыта // Менеджмент в России и за рубежом. - 2008. - N6.

11. Рахметов А.Х. Управленческий учет. - 2007.

12. Сысоев Н.И. Отражение затрат в управленческом учете // Бухгалтерский учет. - 2007.

13. Чумаченко Н.Г. О внедрении управленческого учета // Бухгалтерский учет. - 2006. - N19.

14. Шеремет А.Д. Управленческий учет: Учебное пособие - 3-е изд., испр. - М.: ИДФБК-ПРЕСС, 2008.

[1] Керимов В.Э. Управленческий учет.-М.-2003.

[2] Керимов В.Э. Управленческий учет.-М.-2003

[3] Шеремет А.Д. Управленческий учет: Учебное пособие – 3-е изд., испр. – М.: ИДФБК-ПРЕСС, 2005

[4] Шеремет А.Д. Управленческий учет: Учебное пособие – 3-е изд., испр. – М.: ИДФБК-ПРЕСС, 2005

[5] Шеремет А.Д. Управленческий учет: Учебное пособие – 3-е изд., испр. – М.: ИДФБК-ПРЕСС, 2005

[6] Шеремет А.Д. Управленческий учет: Учебное пособие – 3-е изд., испр. – М.: ИДФБК-ПРЕСС, 2005

[7] Керимов В.Э. Управленческий учет.-М.-2008

[8] Рахметов А.Х. Управленческий учет.-2007.

[9] Керимов В.Э. Управленческий учет.-М.-2008

[10] Керимов В.Э. Управленческий учет.-М.-2008

[11] Рахметов А.Х. Управленческий учет.-2004.

[12] Касьянова Г.Ю. Колесников С. Н. Управленческий учет по формуле «три в одном» - М.:, 2005.

[13] Карпова Т.П. Управленческий учет: Учебник для вузов. – М.: Аудит, ЮНИТИ, 2008.

[14] Кондраков Н.П. Бухгалтерский учет: Учебное пособие – 5-е изд. – М.: ИНФРА-М, 2006.

Похожие работы

... вопросы в свою очередь связаны с принятием определенных решений, однако в настоящее время они в значительной мере определяются вкусом, склонностями и личными качествами.1.2.2. Сущность процесса принятия управленческого решения Понятие "решение" в научной литературе трактуется по-разному. Оно понимается и как процесс, и как акт выбора, и как результат выбора. Решение как процесс характеризуется ...

... работы является сфера муниципального управления. Предмет исследования – управленческие решения как главный компонент муниципального управления; деятельность исполнительных органов по разработке и принятию управленческих решений. Для реализации вышеизложенных целей и задач использованы следующие методы: · теоретический анализ при рассмотрении: 1) видов управленческих решений и их структуры; 2) ...

... бракованной детали); в) субъективными оценками, сделанными аналитиком самостоятельно либо с привлечением группы экспертов. В более сложных ситуациях в анализе используют так называемый метод построения дерева решений. 2.3 Анализ и принятие управленческих решений в условиях неопределенности Эта ситуация разработана в теории, однако на практике формализованные алгоритмы анализа применяются ...

... , если оно будет признано теми, кого оно затрагивает, установление обратной связи. 2. АНАЛИЗ И ОЦЕНКА ТЕХНОЛОГИЙ РАЗРАБОТКИ И ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В КУЛЬТУРНО-ОЗДОРОВИТЕЛЬНОМ КОМПЛЕКСЕ «ПОБЕДА» 2.1 Организационно-правовая характеристика комплекса Фирменное название предприятия – открытое акционерное общество «Курортно-оздоровительный комплекс «Победа». Юридическое место ...

0 комментариев