Задание 1

Задание 2

Задание 3

Список литературы

Задание 1

Проведите сравнительный анализ основных положений международных стандартов финансовой отчетности с их российским аналогами. Определите общие черты и основные различия. Сделайте вывод о соответствии (несоответствии) анализируемых национальных и международных стандартов финансовой отчетности. В случае необходимости, подготовьте рекомендации о дальнейших направлениях реформирования российского учета в сравниваемой области.

Рассмотрим, является ли в действительности ПБУ 14/2000 полным аналогом МСФО 38 и соответствует ли сегодня учет нематериальных активов в российских организациях требованиям международных стандартов[1].

По МСФО 38 нематериальные активы:

представляет собой идентифицируемый неденежный актив;

не имеет физической формы;

содержится для использования в производстве, предоставления товаров или услуг, для сдачи в аренду или для административных целей;

контролируется компанией в результате прошлых событий.

Кроме того, от нематериальных активов ожидаются экономические выгоды.

По ПБУ 14/2000 отнесение к нематериальным активам предполагает единовременное выполнение следующих условий:

отсутствие материально - вещественной (физической) структуры;

возможность идентификации (выделения, отделения) организацией от другого имущества;

использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

использование в течение длительного времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

отсутствие предположений о последующей перепродаже данного имущества;

способность приносить организации экономические выгоды (доход) в будущем;

наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.д.).

В соответствии с ПБУ 14/2000 относится к нематериальным активам исключительное право на товарный знак. В отличие от российского норматива МСФО 38 не относит к нематериальным активам внутренне созданные торговые марки, так как затраты на них невозможно отличить от затрат на развитие компании в целом. Это значит, что не выполняется условие идентификации в определении нематериальных активов[2].

ПБУ 14/2000 относит к нематериальным активам деловую репутацию. МСФО 38 различает внутренне созданную деловую репутацию и деловую репутацию, возникающую при объединении компаний. Внутренняя деловая репутация не признается нематериальным активом и вообще не отражается в учете как актив, поскольку не является идентифицируемым ресурсом и не может быть надежно измерена. Деловая репутация как актив возникает и отражается в учете лишь при покупке другой компании целиком как имущественного комплекса. В этом случае организация присоединяет все активы и обязательства приобретаемой компании, уплачивая за нее определенную плату[3]. Разница между уплаченной суммой и стоимостью приобретенных активов и обязательств и составляет деловую репутацию. Несмотря на то что МСФО 38 однозначно требует отражения положительной деловой репутации в качестве амортизируемого актива остается открытым вопрос, квалифицирует ли МСФО 38 данный объект как нематериальный актив. Так, параграф 10 МСФО 38 требует отличия нематериального актива от деловой репутации, а параграф 2 МСФО 38 говорит о деловой репутации как о типе нематериальных активов, для учета которых следует руководствоваться не МСФО 38, а МСФО 22 "Объединение компаний". В балансе же, составленном в соответствии с МСФО 38, деловая репутация обычно показывается отдельной строкой в разделе внеоборотных активов. В отличие от МСФО 38 ПБУ 14/2000 не разграничивает внутренне созданную и приобретенную деловую репутацию.

Оценка нематериальных активов. В соответствии с ПБУ 14/2000 НА оцениваются по первоначальной стоимости, в соответствии с МСФО 38 - по себестоимости. Несмотря на некоторую разницу в терминах, общий подход к первоначальной оценке нематериальных активов одинаков в отечественном и международном стандартах, поскольку в целом совпадает перечень затрат, включаемых и не включаемых в первоначальную стоимость объекта. Вместе с тем конкретные объекты нематериальных активов могут быть оценены по-разному в отчетности, составленной по российским и международным стандартам. Так, по-разному могут быть оценены нематериальные активы, связанные с затратами на разработки, из-за разного определения, в российских и международных стандартах стадии, начиная с которой эти затраты будут капитализироваться.

В отношении последующей оценки нематериальных активов МСФО 38 разрешает два варианта:

основной подход, не предполагающий переоценки;

допустимый альтернативный подход, разрешающий переоценку.

В российском ПБУ 14/2000 нет данной альтернативности, однако и противоречия международным стандартам в данном случае нет, поскольку отечественный подход к оценке нематериальных активов соответствует основному подходу по МСФО 38. Вместе с тем последующая оценка нематериальных активов по российским стандартам может существенно отличаться от требований МСФО 38, поскольку последние требуют обязательной уценки нематериальных активов в случае их обесценения. Это требование в международных стандартах распространяется на любой актив и имеет место независимо от того, какой подход (основной или альтернативный) к последующей оценке объекта использует организация. Данное требование сформулировано в МСФО 36 "Обесценение активов" и сводится к тому, что объекты, стоимость которых уменьшилась, должны в обязательном порядке уцениваться до возмещаемой стоимости, которая равна большему из двух значений: чистой продажной цены актива и ценности его использования. В отличие от МСФО 38, в ПБУ 14/2000 нет аналогичного требования, поэтому оценка нематериальных активов в отчетности российских организаций может оказаться завышенной по сравнению с отчетностью, составленной по международным стандартам.

Срок полезного использования нематериальных активов. Как уже отмечалось, в отличие от российского законодательства МСФО 38 устанавливает более гибкий подход к сроку полезного использования нематериальных активов, не требуя использовать их в течение срока более 12 месяцев. При определении срока полезного использования нематериальных активов должно учитываться множество факторов, например:

ожидаемое применение актива компанией;

типичный жизненный цикл для актива;

техническое, технологическое и другие виды устаревания;

стабильность отрасли, в которой используется актив;

период контроля над активом, юридические или иные ограничения на использование актива.

Важным отличием от российского законодательства является требование в МСФО 38 регулярного пересмотра срока полезного использования нематериальных активов, по крайней мере, на конец каждого финансового года.

Амортизация нематериальных активов. Установленные в ПБУ 14/2000 методы начисления амортизации НА соответствуют МСФО 38. Однако в отличие от российского законодательства по МСФО 38 метод амортизации должен пересматриваться, по крайней мере, на конец каждого финансового года. И если произошло значительное изменение в графике поступления экономических выгод от актива, метод начисления амортизации должен быть изменен и скорректирована уже начисленная амортизация. Отличается от российского законодательства и подход МСФО 38 к определению амортизируемой стоимости нематериальных активов. По МСФО 38 амортизируемая сумма равна первоначальной (восстановительной) стоимости объекта минус ликвидационная стоимость.

Раскрытие информации в бухгалтерской отчетности. По сравнению с МСФО 38 в российском ПБУ 14/2000 перечень информации о нематериальных активов, необходимой для раскрытия в отчетности, более ограничен. При этом информация, требуемая по ПБУ 14/2000, включена и в перечень МСФО 38, однако кроме нее МСФО 38 требует также отражения еще ряда показателей (убытков от обесценивания, способов переоценки, информации о выбытии нематериальных активов, ликвидационной стоимости и др.).

В МСФО 38, помимо нематериальности, выделяются три определяющих признака НМА:

- идентифицируемость;

- подконтрольность компании;

- способность приносить экономические выгоды.

Как известно, в п. 3 ПБУ 14/2000 выдвигается ряд требований к нематериальному активу. Все они должны соблюдаться одновременно. Итак, нематериальный актив:

- не имеет материально-вещественной (физической) структуры;

- может быть идентифицирован от другого имущества;

- используется в производстве продукции, при выполнении работ, оказании услуг либо для управленческих нужд;

- используется в течение длительного периода (более года или дольше обычного операционного цикла, если он превышает 12 месяцев);

- способен приносить организации экономические выгоды в будущем.

Кроме того, организация не должна предполагать последующей перепродажи нематериального актива. А само его существование и исключительное право компании на результаты интеллектуальной деятельности должно подтверждаться надлежаще оформленными документами (патентами, свидетельствами и т.п.)[4].

| Основные положения | МСФО №38 | ПБУ №14/2000 | Комментарии |

| Исключительное право | Относится к нематериальным активам | Относится к нематериальным активам | |

| Исключительное авторское | Относится к нематериальным активам | Относится к нематериальным активам | |

| Исключительное право на | Не относится к нематериальным активам, | Относится к нематериальным активам | |

| Лицензии | Относится к нематериальным активам | Не относится к нематериальным активам | |

| Организационные расходы | Не относится к нематериальным активам | Относится к нематериальным активам | |

| Оценка | По первоначальной стоимости | По первоначальной стоимости | Различие в оценке |

| Последующая | Производится уценка стоимости | Переоценка не осуществляется | Отсутствие в ПБУ 14/2000 |

| Срок полезного | отсутствие в | Отсутствие требования | Большая гибкость МСФО 38 в |

| Амортизация | Требование периодического пересмотра метода амортизации | Отсутствие требования периодического пересмотра метода амортизации | Различие в определении |

| Раскрытие | По остаточной стоимости нематериальных активов | По остаточной стоимости нематериальных активов | Перечень информации, |

Используя изложенную ниже информацию, составьте бухгалтерский баланс, отчет о прибыли и убытках ОАО «Сибтекстиль». Основной деятельностью ОАО «Сибтекстиль» является производство текстильных изделий. Место регистрации Россия, г. Новосибирск. Адрес - 630049, г.Новосибирск, пер. Нахимова, 12. Данные для отчетности ОАО «Сибтекстиль» за 20ХХг: руб.

| Показатели | Сумма |

| Выручка от реализации | 420,000 |

| Себестоимость реализованной продукции | 165,000 |

| Общие и административные расходы | 235,000 |

| Налог на прибыль | 13,000 |

| Износ основных средств | 13,000 |

| Расходы денежных средств на приобретение земли | 63,000 |

| Поступление денежных средств от продажи земли | 69,000 |

| Счета к получению | 22,000 |

| Денежные средства | 55,000 |

| Товарно-материальные запасы | 22.000 |

| Краткосрочные ценные бумаги | 0,000 |

| Основные средства | 170,000 |

| Собственный капитал | 130,000 |

| Расходы будущих периодов | 85,000 |

| Кредиторская задолженность | 98,000 |

Решение

Бухгалтерский баланса составлен и представлен на конец отчетного года в таблице 2.

Таблица 2 Бухгалтерский баланс

| Актив | На начало отчетного года | На конец отчетного периода | |

| 1 | 4 | ||

| Нематериальные активы | |||

| Основные средства | 57000 | ||

| Незавершенное строительство | |||

| Долгосрочные финансовые вложения | |||

| Итого по разделу I | 57000 | ||

| Запасы | 107000 | ||

| в том числе: сырье, материалы и другие аналогичные ценности | 22000 | ||

| Затраты в незавершенном производстве | |||

| готовая продукция и товары для перепродажи | |||

| расходы будущих периодов | 85000 | ||

| Налог на добавленную стоимость по приобретенным ценностям | |||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | |||

| в том числе покупатели и заказчики | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 22000 | ||

| в том числе покупатели и заказчики | 22000 | ||

| Краткосрочные финансовые вложения | |||

| Денежные средства | 55000 | ||

| Итого по разделу II | 184000 | ||

| БАЛАНС | 241000 | ||

| Уставный капитал | 130000 | ||

| Добавочный капитал | |||

| Резервный капитал | |||

| в том числе образованный в соответствии с учредительными документами | |||

| Нераспределенная прибыль (непокрытый убыток) | 13000 | ||

| Итого по разделу III | 143000 | ||

| Займы и кредиты | |||

| Итого по разделу IV | 0 | ||

| Займы и кредиты | |||

| Кредиторская задолженность | 98000 | ||

| в том числе: поставщики и подрядчики | 98000 | ||

| задолженность перед персоналом организации | |||

| задолженность перед государственными внебюджетными фондами | 0 | ||

| задолженность по налогам и сборам | |||

| прочие кредиторы | |||

| Доходы будущих периодов | |||

| Итого по разделу V | 98000 | ||

| БАЛАНС | 241000 |

При составлении баланса:

- основные средства взяты за минусом начисленного износа,

- дебиторская задолженность – как сумма счетов к получению,

- собственный капитал приравнен к уставному, поскольку нет оговорки в условии о виде капитала,

- нераспределенная прибыль взята исходя из данных, полученных по отчету о прибылях и убытках.

Остальные статьи, приведенные в исходных данных, соответствуют по наименованию статьям баланса.

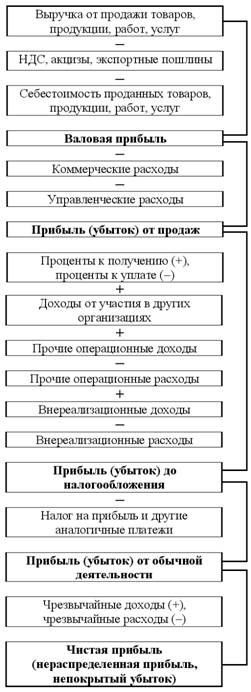

Таблица 3 Отчет о прибылях и убытках

| Показатель | За отчетный период | За аналогичный период | |

| Выручка (нетто) | 420000 | ||

| Себестоимость проданных товаров, продукции, работ, услуг | 165000 | ||

| Валовая прибыль | 255000 | ||

| Коммерческие расходы | 235000 | ||

| Управленческие расходы | |||

| Прибыль (убыток) от продаж | 20000 | ||

| Прочие доходы и расходы | |||

| Проценты к получению | |||

| Проценты к уплате | |||

| Доходы от участия в других организациях | |||

| Прочие операционные доходы | 69000 | ||

| Прочие операционные расходы | 63000 | ||

| Внереализационные доходы | |||

| Внереализационные расходы | |||

| Прибыль (убыток) до налогообложения | 26000 | ||

| Отложенные налоговые активы | |||

| Отложенные налоговые обязательства | |||

| Текущий налог на прибыль и иные аналогичные обязательные платежи | 13000 | ||

| Чистая прибыль (убыток) отчетного периода | 13000 |

При составлении отчета о прибылях и убытках за условия взято, что выручка от реализации представлена без налога на добавленную стоимость.

Общие и административные расходы отнесены в коммерческие условно, поскольку нет в данных их разделения.

Доходы и расходы от продажи земли отражены в составе операционных расходов и доходов соответственно.

Задание 31) Запасы компании на конец периода включают следующие четыре вида товаров:

| Вид товаров | Фактическая себестоимость ($) | Чистая стоимость реализации ($) |

| А | 2,000 | 1,900 |

| Б | 5,000 | 5,100 |

| В | 4,400 | 4,550 |

| Г | 3,200 | 2,990 |

| Итого | 14,600 | 14,540 |

Определите наименьшую стоимость из двух: фактической себестоимость и чистой стоимости реализации:

1. По каждому виду

2. По группе

2) Ситуационное задание

В отношении каждой следующей ситуации определите, какой тип аренды «операционная» или «финансовая» имеет место. Объясните свой ответ.

Компания арендует оборудование сроком на 4 года. Ежемесячные арендные платежи составят $40,000. По окончании 4 лет оборудование будет возвращено арендодателю, если компания не уплатит выкупную стоимость $20,000. В этом случае право собственности перейдет к арендатору. Ожидаемый срок полезного использования оборудования - 8 лет.

Решение

1). По товару А наименьшая стоимость – чистая стоимость реализации 1,900$,

По товару Б – наименьшая стоимость – фактическая себестоимость 5,000$,

По товару В – наименьшая стоимость – фактическая себестоимость 4,400$,

По товару Г – наименьшая стоимость – чистая стоимость реализации 2.900$.

Наименьшая стоимость по группе – это чистая стоимость реализации – 14,540 $ против 14,600 $ фактической себестоимости.

2). При возвращении арендодателю оборудования через 4 года аренда будет считаться операционной, поскольку предприятие в данном случае не делает никаких вложений, а по сути, использует за плату оборудование, принадлежащие другому лицу.

В случае же, если оборудование будет через 4 года выкуплено, то в аренду будет считаться финансовой. Такой вывод можно сделать исходя из того, что при выкупе оборудования, предыдущие арендные платежи и выкупная сумма будут уже расцениваться как платежи на осуществление вложений в активы. К этому следует добавить, что срок действия договора 4 года, а срок использования оборудования 8 лет. То есть при выкупе оборудования через 4 года предприятие будет пользоваться им как минимум 4 года.

Список литературы

1. Дружиловская Т.Ю Трактовка понятия нематериальных активов в российских и международных стандартах. – М.; Аудиторские ведомости, №2, 2003.

2. Положение по бухгалтерскому учету ПБУ 14/2000 «Учет нематериальных активов».

3. Даплакян А.Н. Учет нематериальных активов. – М.; - Бухгалтерия и банки, 2005, №7.

4. Ржаницына В. Нематериальные активы в системе МСФО. – М; Консультант, 2005 №1.

5. Кондраков Н.П. Бухгалтерский учет. – М.; Информационное агентство ИПБ-БИНФА, 2002. – 266 с.

6. Волков Н.Г. Практическое пособие по бухгалтерскому учету. – Бухгалтерский учет. 2002. – 324 с.

[1] Даплакян А.Н. Учет нематериальных активов. – М.; - Бухгалтерия и банки, 2005, №7.

[2] Даплакян А.Н. Учет нематериальных активов. – М.; - Бухгалтерия и банки, 2005, №7.

[3] Дружиловская Т.Ю Трактовка понятия нематериальных активов в российских и международных стандартах. – М.; Аудиторские ведомости, №2, 2003.

[4] Дружиловская Т.Ю Трактовка понятия нематериальных активов в российских и международных стандартах. – М.; Аудиторские ведомости, №2, 2003.

Похожие работы

... 84 Дт 84–2 Кт 84–1. Аналитический учет по счету 84 ведется отдельно по нераспределенной прибыли или непокрытому убытку. По финансовому результату организации в бухгалтерской отчетности составляется форма №2 "Отчет о прибылях и убытках". На ОАО ЧПФ «Букет Чувашии» для учета уставного капитала предназначен счет 80 "Уставный капитал", по Кредиту – образование и увеличение, по Дебету – уменьшение. ...

... . В задачу аналитиков входит расширение и совершенствование методов поиска резервов, особенно резервов роста прибыли за счет интенсификации производства [28, с. 250]. Глава II. Организация бухгалтерского учета, аудита и анализа финансовых результатов на примере ООО «Хлеб» 2.1 Краткая производственно - экономическая характеристика ООО «Хлеб» Общество с ограниченной ответственностью « ...

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

... учета движения, затрат на ремонт основных средств и достоверности амортизации их стоимости. 3.1.Перечень основных нормативных документов 1.План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению. Утвержден Приказом Минфина №56 от 01.11.91 г. с последующими изменениями и дополнениями. 2.Федеральный закон «О бухгалтерском учете» №129 ...

0 комментариев