Содержание

Введение.. 3

1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ. 4

1.1 сущность метода нормативного метода учёта «Директ-костинг» 4

2. Практическая часть. 10

Задание 1. 10

Задача 1. 16

Задача 2. 23

Задача 3. 37

Задача 4. 41

Задание 2. 43

Задание 3. 46

Задание 4. 49

Задание 5. 52

Задание 6. 54

Задание 7. 57

Задание 8. 59

Задание 9. 60

Задание 10. 61

Заключение.. 64

Список использованной литературы... 65

ВВЕДЕНИЕ

Стремление научиться управлять финансами в условиях рыночной нестабильности, организовать производство конкурентоспособной продукции, обеспечивая эффективное развитие предприятия, ставит перед руководством российских предприятий сложную задачу: овладеть методикой формирования бюджета как основного финансового плана и экономического регулятора отношений между структурными подразделениями предприятия и предприятия с внешней средой.

В процессе организации на предприятии процесса бюджетирования все предприятия сталкиваются с проблемой создания единого информационного пространства. Под этим понимается полная «стыковка» данных сводной финансовой и производственной отчетности, ведущейся бухгалтерией, и данных оперативного учета, ведущегося другими управленческими службами и структурными подразделениями. Сформировать единую информационную базу на предприятии позволяет внедрение комплексного нормативного метода учета (стандарт-директ-костинг).

В настоящее время внедрение комплексного нормативного метода является актуальной задачей, так как на многих предприятиях можно обнаружить недостатки в использовании материальных и трудовых ресурсов, в организации производства, снабжении, нормировании и выявить имеющиеся внутренние резервы. Выявляя отклонения, их причины и виновников, заостряется внимание, где возникли неполадки и сколько можно потерять в каждом конкретном случае, а самое главное, что можно сделать, чтобы таких потерь не было.

1.ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

СУЩНОСТЬ НОРМАТИВНОГО МЕТОДА УЧЕТА ( ДИРЕКТ - КОСТИНГ)

1.1. Система директ-костинг как важнейшая характеристика управленческого учета

Трудно сейчас говорить, кто из ученых стоял у истоков теоретического обоснования и применения этой системы. Еще Т.Е. Клипштейн в своей книге “Учение об альтернативах в учете” (Лейпциг, 1781г.) показал на примере металлургического производства, как прямые затраты нужно относить на отдельные его фазы, а накладные расходы – прямо на счет результатов за период.

Ж. Курсель-Сенель в своем труде “Теория и практика предпринимательства в земледелии, ремесле и торговле” (Штуттгарт, 1869г) предложил разделить затраты на “особые” и “общие”.

Впервые в пользу учета граничных затрат высказался видный немецкий ученый О. Шмпаленбах в 1899 году. В начале 20 века Г. Гесс провел четкое разграничение между постоянными и переменными затратами.

Итак, мы видим примеры теоретического применения идей разграничения расходов на постоянные и переменные, однако четко не формулируется признак этой классификации – соотношение этих расходов и объема производства, различное их поведение в зависимости от изменения объема.

Четко сформулирует этот признак Дж. Кларк. 1923 г. он обосновал необходимость деления валовых издержек производства на постоянные и переменные.

Идея классификации расходов на постоянные и переменные в зависимости от объема производства осталась бы достоянием теории, если бы в хозяйственной практике не сложились объективные экономические условия, позволяющие реализовать достоинства этой классификации: развивались рыночные товарно-денежные отношения и, как следствие, возросла роль бухгалтерского учета, в частности теории калькулирования в системе управления экономическими процессами и явлениями.

Сущность какого-либо понятия должна быть отражена в его названии. Наименование "директ-костинг", введенное в 1936 году американцем Д. Харисоном в его работе, означает учет прямых затрат. Оно не отражает в полной мере сущности системы; главное в системе директ-костинг – это организация предельного учета переменных и постоянных затрат и использование его преимущества в целях повышения эффективности управления.

В настоящее время директ-костинг предусматривает учет себестоимости не только в части прямых переменных расходов, но и части переменных косвенных затрат. Поэтому здесь на лицо некоторая условность названия.

Определив сущность директ-костинга как системы управленческого учета, основанной на делении расходов на постоянные и переменные в зависимости от изменения объемов производства, сформулируем основные присущие ему особенности.

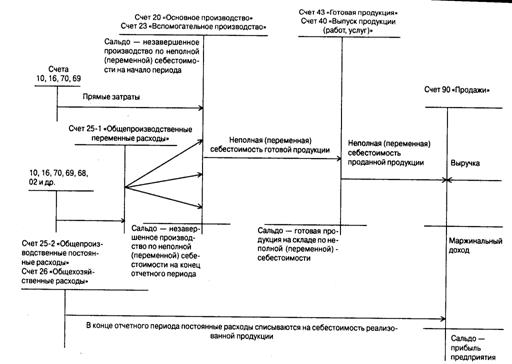

Главной особенностью директ-костинга является то, что себестоимость промышленной продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собирают на отдельном счете и с заданной периодичность списывают непосредственно на дебет счета финансовых результатов, например “Прибыли и убытки”.

Постоянные расходы не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. По переменным расходам оцениваются также и незавершенное производство.

При системе директ-костинг схема построения отчетов о доходах многоступенчатая (табл. 1). В них содержится, по крайней мере, 2 финансовых показателя: маржинальный доход и прибыль.

Таблица 1

Схема отчета о доходах по системе директ-костинг| Наименование показателей. | Значение |

| Выручка от реализации продукции (В) | В = 1000 |

| Переменные затраты (ПЗ) | ПЗ = 600 |

| Маржинальный доход (М) | М=В-ПЗ = 400 |

| Постоянные расходы (ПР) | ПР = 200 |

| Прибыль (П) | П=М-ПР = 200 |

Отчет о доходах не обязательно должен быть двухступенчатым. Если переменные затраты подразделять на производственные и непроизводственные, то данный отчет о доходах будет трех ступенчатым. В этом случае на первом этапе определяет производственные маржинальный доход как разность между объемом реализованной продукции и переменными производственными затратами. На втором этапе как разность между производственными маржинальными и внепроизводственными переменными затратами определяется маржинальный доход в целом по фирме. На третьем этапе – прибыль фирмы путем вычитания из общей суммы маржинального дохода суммы постоянных расходов.

Важной особенностью директ-костинга является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объемом производства, затратами и прибылью. Наглядно это изображено на графике (рис. 1).

Затраты,

Доход,

![]() Тыс. руб.

Тыс. руб.

![]() переменные

переменные

Точка критического расходы

Точка критического расходы

![]() Производства убыточность

Производства убыточность

![]()

![]() Выручка от

Выручка от

К реализации

![]() Полная себе-

Полная себе-

стоимость

![]()

![]() прибыльность

прибыльность

![]()

Объем продукции, тыс. шт.

Рис. 1. Взаимосвязь объема производства, себестоимости и прибыли.

Три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства. Этот график и многочисленные его модификации используют при анализе и принятии управленческих решений.

Большое значение здесь имеет установление связей и пропорций между затратами и объемом производства. Используя методы корреляционно-регрессионного анализа, математической статистики, графические методы можно определить формы зависимости затрат от объема производства или загрузки производственных мощностей; строить сметные уравнения, получать информацию о прибыльности или убыточности производства в зависимости от его объема; рассчитывать критическую точку объема производства; прогнозировать поведение себестоимости или отдельных видов расходов в зависимости от факторов объема или мощности, т.е. решать стратегические задачи управления предприятием.

Директ-костинг позволяет руководству заострить внимание на изменении маржинального дохода как по предприятию в целом, так и по различным изделиям; выявить изделия с большей рентабельностью, чтобы перейти в основном на их выпуск, т.к. разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных расходов на себестоимость конкретных изделий. Система обеспечивает возможность быстро переориентировать производство в ответ на меняющиеся условия рынка.

В отчете о финансовых результатах, составляемом при системе директ-костинг, видно изменение прибыли вследствие изменения переменных расходов, цен реализации и структуры выпускаемой продукции.

Информация, получаемая в системе, позволяет находить наиболее выгодные комбинации цены и объема, проводить эффективную политику цен. В условиях рыночной экономики директ-костинг дает также информацию о возможности использования в конкурентной борьбе демпинга. Этот прием применяется в периоды временного сокращения спроса на продукцию для завоевания рынка сбыта.

Все изложенное выше свидетельствует о том, что директ-костинг является важным элементом маркетинга – системы управления предприятием в условиях рынка и свободной конкуренции.

В последнее время наблюдается устойчивая тенденция роста удельного веса постоянных расходов. Поэтому повышаются требования к обоснованности планирования и нормирования величин этих расходов. Директ-костинг позволяет заострить внимание на решении этих вопросов, поскольку сумма постоянных расходов за данный конкретный период показывается в отчете о доходах отдельной строкой, и, таким образом, их влияние на величину прибыли предприятия особенно хорошо видно.

Кроме того, директ-костинг дает возможность оперативнее контролировать постоянные расходы, так как часто в процессе контроля за себестоимостью используются нормативные затраты или гибкие сметы.

Благодаря директ-костингу расширяются аналитические возможности учета, причем наблюдается процесс тесной интеграции учета и анализа.

Однако организация управленческого учета по системе директ-костинг связано с рядом проблем, который вытекают из особенностей, присущих этой системе.

1. Возникают трудности при разделении расходов на постоянные и переменные, поскольку чисто постоянных или чисто переменных расходов не так уж много. В основном расходы полупеременные, а значит, возникают трудности в их классификации. Кроме того, в различных условиях одни и те же расходы могут вести себя по-разному.

2. Противники директ-костинга считают, что постоянные расходы также участвуют в производстве данного продукта и, следовательно, должны быть включены в его себестоимость. Директ-костинг не дает ответа на вопрос, сколько стоит произведенный продукт, какова его полная себестоимость. Поэтому требуется дополнительное распределение условно постоянных расходов, когда необходимо знать полную себестоимость готовой продукции или незавершенного производства.

3. Ведение учета себестоимости по сокращенной номенклатуре статей не отвечает требованиям отечественного учета, одной из главных задач которого до последнего времени являлось составление точных калькуляций.

4. Необходимо в ценах, устанавливаемых на продукцию предприятия, обеспечивать покрытие всех издержек предприятия.

2. Практическая частьХарактеристика предприятия:

Предприятие занимается производством трех видов продукции А, В, С и имеет сложную структуру:

- цех №1

- цех №2

- цех №3

- РМЦ

В цехе №1 производится продукция А, в цехе №2 – В, цех №3 изготавливает продукцию С.

РМЦ осуществляет текущий ремонт оборудования цехов.

Для производства продукции используется один вид основных материалов, который оценивается по методу средней себестоимости.

Соответственно:

Для решения сквозной задачи выполним следующие представленные задания:

Задание 1Составить журнал хозяйственных операций за январь 2001 г.

Журнал хозяйственных операций за январь 2001 г.

| № п/п | Содержание хозяйственной операции | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | |||

| 1 | Отпущены со склада материалы: | (См. Задача 1) | ||

| – в цех 1 (производство А) | 13339,4 | 20/1 | 10 | |

| – цех 2 (производство B) | 13257,3 | 20/2 | 10 | |

| – цех 3 (производство C) | 17198,9 | 20/3 | 10 | |

| 2 | Начислена заработная плата: | (Исходные данные) | ||

| – рабочим цеха 1 | 66700 | 20/1 | 70 | |

| – рабочим цеха 2 | 52000 | 20/2 | 70 | |

| – рабочим цеха 3 | 70000 | 20/3 | 70 | |

| – рабочим, обслуживающим оборудование цеха 1 | 7818 | 25/1 | 70 | |

| – рабочим, обслуживающим оборудование цеха 2 | 8862 | 25/2 | 70 | |

| – рабочим, обслуживающим оборудование цеха 3 | 6520 | 25/3 | 70 | |

| – персоналу заводоуправления | 80000 | 26 | 70 | |

| – рабочим РМЦ | 12000 | 23 | 70 | |

| 3 | Начислен единый социальный налог (ЕСН) по ставке 35,6% от заработной платы: | (Расчет см. ниже) | ||

| – рабочих цеха 1 | 23745,2 | 20/1 | 69 | |

| – рабочих цеха 2 | 18512 | 20/2 | 69 | |

| – рабочих цеха 3 | 24920 | 20/3 | 69 | |

| – рабочих, обслуживающих оборудование цеха 1 | 2783,2 | 25/1 | 69 | |

| – рабочих, обслуживающих оборудование цеха 2 | 3154,9 | 25/2 | 69 | |

| – рабочих, обслуживающих оборудование цеха 3 | 2321,1 | 25/3 | 69 | |

| – персонала заводоуправления | 28480 | 26 | 69 | |

| – рабочих РМЦ | 4272 | 23 | 69 | |

| 4 | Начислена амортизация по: | (См. Задача 2) | ||

| – оборудованию цеха 1 | 208,3 | 25/1 | 02 | |

| – оборудованию цеха 2 | 291,7 | 25/2 | 02 | |

| – оборудованию цеха 3 | 333,3 | 25/3 | 02 | |

| – зданию заводоуправления | 2833,3 | 26 | 02 | |

| – зданию цеха 1 | 149,8 | 25/1 | 02 | |

| – зданию цеха 2 | 424,4 | 25/2 | 02 | |

| – зданию цеха 3 | 312,3 | 25/3 | 02 | |

| 5 | Получен счет за электроэнергию, использованную: | |||

| а) на освещение производственных помещений: | ||||

| – цеха 1 | 1752 | 25/1 | 76 | |

| – цеха 2 | 1986 | 25/2 | 76 | |

| – цеха 3 | 1462 | 25/3 | 76 | |

| б) на обслуживание оборудования: | ||||

| – цеха 1 | 876 | 25/1 | 76 | |

| – цеха 2 | 993 | 25/2 | 76 | |

| – цеха 3 | 731 | 25/3 | 76 | |

| в) на освещение помещений заводоуправления | 680 | 26 | 76 | |

| г) на обслуживание РМЦ | 300 | 23 | 76 | |

| 6 | РМЦ произведен текущий ремонт оборудования цеха 2 (см. Ведомость учета затрат по РМЦ) | 16572 | 25/2 | 23 |

| 7 | Определены и списаны на себестоимость расходы: | (См. Задача 3, Задача 4) | ||

| а) РСЭО: | ||||

| – на себестоимость продукции цеха 1 (Продукция А) | 11685,5 | 20/1 | 25/1 | |

| – на себестоимость продукции цеха 2 (Продукция B) | 29873,6 | 20/2 | 25/2 | |

| – на себестоимость продукции цеха 3 (Продукция C) | 9905,4 | 20/3 | 25/3 | |

| 7 | б) Общецеховые расходы: | |||

| – на себестоимость продукции цеха 1 (Продукция А) | 1901,8 | 20/1 | 25/1 | |

| – на себестоимость продукции цеха 2 (Продукция B) | 2410,4 | 20/2 | 25/2 | |

| – на себестоимость продукции цеха 3 (Продукция C) | 1774,3 | 20/3 | 25/3 | |

| в) Общехозяйственные расходы: | ||||

| – на себестоимость продукции цеха 1 (Продукция А) | 39586,4 | 20/1 | 26 | |

| – на себестоимость продукции цеха 2 (Продукция B) | 30862,0 | 20/2 | 26 | |

| – на себестоимость продукции цеха 3 (Продукция C) | 41544,9 | 20/3 | 26 | |

| 8 | Выпущена и сдана на склад: | |||

| – Продукция А (из цеха 1) | 159958,3 | 43/1 | 20/1 | |

| – Продукция B (из цеха 2) | 146915,3 | 43/2 | 20/2 | |

| – Продукция C (из цеха 3) | 165343,5 | 43/3 | 20/3 | |

Соответственно:

3. Размер единого социального налога (ЕСН) рассчитывается по ставке 35,6% от суммы начисленной заработной платы, в том числе:

- в Пенсионный фонд (ПФ) – 28%,

- в Фонд социального страхования (ФСС) – 4%,

- в Фонд обязательного медицинского страхования (ФОМС) – 3,6%.

Следовательно:

▪ Начислен единый социальный налог (ЕСН) по ставке 35,6% от заработной платы рабочих цеха 1 = 66700 руб.

Размер ЕСН = 66700 × 35,6% = 66700 × 0,356% = 23745,2 руб.

▪ Начислен единый социальный налог (ЕСН) по ставке 35,6% от заработной платы рабочих цеха 2 = 52000 руб.

Размер ЕСН = 52000 × 35,6% = 52000 × 0,356% = 18512 руб.

▪ Начислен единый социальный налог (ЕСН) по ставке 35,6% от заработной платы рабочих цеха 3 = 70000 руб.

Размер ЕСН = 70000 × 35,6% = 70000 × 0,356% = 24920 руб.

▪ Начислен единый социальный налог (ЕСН) по ставке 35,6% от заработной платы рабочих, обслуживающих оборудование цеха 1 = 7818 руб.

Размер ЕСН = 7818 × 35,6% = 7818 × 0,356% = 2783,2 руб.

▪ Начислен единый социальный налог (ЕСН) по ставке 35,6% от заработной платы рабочих, обслуживающих оборудование цеха 2 = 8862 руб.

Размер ЕСН = 8862 × 35,6% = 8862 × 0,356% = 3154,9 руб.

▪ Начислен единый социальный налог (ЕСН) по ставке 35,6% от заработной платы рабочих, обслуживающих оборудование цеха 3 = 6520 руб.

Размер ЕСН = 6520 × 35,6% = 6520 × 0,356% = 2321,1 руб.

▪ Начислен единый социальный налог (ЕСН) по ставке 35,6% от заработной платы персонала заводоуправления = 80000 руб.

Размер ЕСН = 80000 × 35,6% = 80000 × 0,356% = 28480 руб.

▪ Начислен единый социальный налог (ЕСН) по ставке 35,6% от заработной платы рабочих РМЦ = 12000 руб.

Размер ЕСН = 12000 × 35,6% = 12000 × 0,356% = 4272 руб.

Далее:

Реализован следующий объем выпущенной продукции:

- Продукции А = 1000 шт.

- Продукции В = 2500 шт.

- Продукции С = 2000 шт.

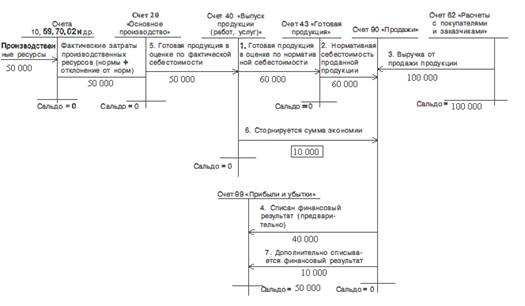

▪ Формирование финансового результата от реализации продукции в системе учета полной себестоимости (см. Задание 3, Задание 10):

| № п/п | Содержание хозяйственной операции | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | |||

| 1 | Отгружена покупателям продукция: | |||

| – Из цеха № 1 (Продукция А) (1000 шт. по цене 150 руб.) | 150000 | 62 | 90/1 | |

| – Из цеха № 2 (Продукция B) (2500 шт. по цене 80 руб.) | 200000 | 62 | 90/1 | |

| – Из цеха № 3 (Продукция C) (2000 шт. по цене 60 руб.) | 120000 | 62 | 90/1 | |

| 2 | Начислена сумма НДС (18%) по проданной продукции: | |||

| – Продукция А | 22881,4 | 90/3 | 68 | |

| – Продукция B | 30508,5 | 90/3 | 68 | |

| – Продукция C | 18305,1 | 90/3 | 68 | |

| 3 | Списана себестоимость реализованной продукции: | |||

| – Из цеха № 1 (Продукция А) (1000 шт. по с/с единицы 147,09 руб.) | 147093,4 | 90/2 | 43/1 | |

| – Из цеха № 2 (Продукция B) (2500 шт. по с/с единицы 57,83 руб.) | 144572 | 90/2 | 43/2 | |

| – Из цеха № 3 (Продукция C) (2000 шт. по с/с единицы 62,28 руб.) | 124551,2 | 90/2 | 43/3 | |

| 4 | Списан финансовый результат от продажи продукции (убыток) | 17911,5 | 99 | 90/9 |

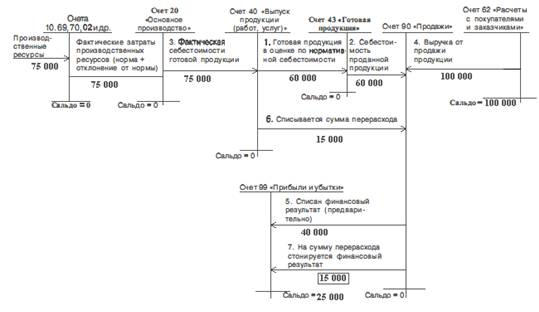

▪ Формирование финансового результата от реализации продукции в системе учета затрат на основе системы директ-костинг (см. Задание 3, Задание 10):

| № п/п | Содержание хозяйственной операции | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | |||

| 1 | Аналогично системе учета затрат на производство на основе учета полной себестоимости | |||

| 2 | ||||

| 3 | Списана себестоимость реализованной продукции: | |||

| – Из цеха № 1 (Продукция А) (1000 шт. по с/с единицы 104,42 руб.) | 104422,6 | 90/2 | 43/1 | |

| – Из цеха № 2 (Продукция B) (2500 шт. по с/с единицы40,07 руб.) | 100175,2 | 90/2 | 43/2 | |

| – Из цеха № 3 (Продукция C) (2000 шт. по с/с единицы 44,95 руб.) | 89896 | 90/2 | 43/3 | |

| 4 | Списаны на продажу общезаводские (постоянные) расходы | 135433 | 90/2 | 26 |

| 5 | Списан финансовый результат от продажи продукции (убыток) | 31627,7 | 99 | 90/9 |

Задача 1

Определить различными методами (метод средней себестоимости, метод ЛИФО, метод ФИФО) фактическую себестоимость материалов, используемых для производства продукции А, В, С, используя следующие данные:

| Срок поступления | Количество, т. | Цена, руб. | Сумма, руб. |

| Остаток на 01.01.2001 | 10 | 850 | 8500 |

| 02.01.2001 | 5 | 951 | 4755 |

| 05.01.2001 | 10 | 875 | 8750 |

| 06.01.2001 | 8 | 958 | 7664 |

| 08.01.2001 | 3 | 740 | 2220 |

| 09.01.2001 | 5 | 899 | 4495 |

| 11.01.2001 | 10 | 920 | 9200 |

| 12.01.2001 | 8 | 953 | 7624 |

| ИТОГО поступило | 49 | 44708 |

За отчетный месяц использовано 48 тонны материалов, из которых 14,62 т. материалов отпущено в цех 1; 14,53 т. на производство продукции В – в цех 2; 18,85 т. в цех 3 на производство продукции С.

Материалы отпущены в производство 15.01.2001.

В учете отразить фактическую стоимость израсходованных материалов, рассчитанную по методу средней себестоимости.

Решение:

Пунктом 16 ПБУ 5/01 и пунктом 73 Методических указаний по бухгалтерскому учету материально-производственных запасов установлены следующие способы оценки материально-производственных запасов (МПЗ) при отпуске в производство и ином выбытии:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по способу ФИФО (по себестоимости первых по времени приобретения материалов);

- по способу ЛИФО (по себестоимости последних по времени приобретения материалов).

Один из вышеуказанных методов по группе (виду) материально-производственных запасов применяется исходя из допущения последовательности учетной политики.

Именно в учетной политике предприятия каждой группе материально-производственных запасов должен соответствовать только один метод списания. Применение одного из указанных методов по конкретному наименованию производится в течение всего отчетного года.

1. При списании ценностей по методу средней себестоимости необходимо определить среднюю себестоимость единицы материалов. Этот показатель определяется по формуле:

,

,

где

S0 – стоимость остатка материалов на начало отчетного периода.

S+ – стоимость материалов, поступивших в отчетном периоде.

Q0 – количество материалов на начало отчетного периода.

Q+ – количество материалов, поступивших в отчетном периоде.

Чтобы установить стоимость материалов, которая подлежит списанию, средняя себестоимость единицы умножается на общее количество списанных материалов.

В данном случае:

По исходным данным, материалы отпущены в производство 15.01.2001.

Соответственно, средняя себестоимость рассчитывается по материалам, поступившим до 15.01.2001.

Средняя себестоимость единицы материалов составляет в данном случае:

![]() = 912,41

= 912,41

По исходным данным за отчетный месяц использовано 48 тонны материалов, из которых 14,62 т. материалов отпущено в цех 1; 14,53 т. на производство продукции В – в цех 2; 18,85 т. в цех 3 на производство продукции С:

Qотп (цех 1, А) = 14,62 т.

Qотп (цех 2, B) = 14,53 т.

Qотп (цех 3, С) = 18,85 т.

Следовательно:

Рассчитаем фактическую себестоимость материалов по методу средней себестоимости и соответствующие показатели используем в сквозной задаче.

– Фактическая себестоимость материалов, отпущенных в цех 1 и использованных для производства продукции А:

SA = Qотп (цех 1, А) × P = 14,62 × 912,41 = 13339,4 руб.

– Фактическая себестоимость материалов, отпущенных в цех 2 и использованных для производства продукции B:

SB = Qотп (цех 2, B) × P = 14,53 × 912,41 = 13257,3 руб.

– Фактическая себестоимость материалов, отпущенных в цех 3 и использованных для производства продукции C:

SC = Qотп (цех 3, C) × P = 18,85 × 912,41 = 17198,9 руб.

2. Метод ФИФО предполагает, что материалы, поступившие ранее других, передаются в производство первыми. Если материалы были куплены партиями, то сначала передается в производство первая партия, затем вторая и т.д. Если материалов в первой партии недостаточно, то списывается часть материалов из второй.

В данном случае:

По исходным данным, материалы отпущены в производство 15.01.2001.

– Фактическая себестоимость материалов, отпущенных в цех 1 и использованных для производства продукции А по методу ФИФО:

Всего в цех 1 для производства продукции А было отпущено 14,62 т. материалов, в том числе:

– 10 т. – остаток на 1.01.2001 по цене 850 руб. за тонну на сумму 8500 руб.

– 4,62 т. – материалы, поступившие 02.01.2001 (всего размер партии = 5 т.) по цене 951 руб. за тонну на сумму = 4,62 × 951 = 4393,6 руб.

Остаток материалов, поступивших 02.01.2001 = 5 – 4,62 = 0,38 т.

Итого фактическая себестоимость материалов, отпущенных в цех 1 для производства продукции А по методу ФИФО = 8500 + 4393,6 = 12893,6 руб.

– Фактическая себестоимость материалов, отпущенных в цех 2 и использованных для производства продукции B по методу ФИФО:

Всего в цех 2 для производства продукции B было отпущено 14,53 т. материалов, в том числе:

– 0,38 т. – остаток материалов, поступивших 02.01.2001, по цене 951 руб. за тонну на сумму = 0,38 × 951 = 361,4 руб.

– 10 т. – материалы, поступившие 05.01.2001 по цене 875 руб. за тонну на сумму 8750 руб.

– 4,15 т. – материалы, поступившие 06.01.2001 (всего размер партии = 8 т.) по цене 958 руб. за тонну на сумму = 4,15 × 958 = 3975,7 руб.

Остаток материалов, поступивших 06.01.2001 = 8 – 4,15 = 3,85 т.

Итого фактическая себестоимость материалов, отпущенных в цех 2 для производства продукции B по методу ФИФО = 361,4 + 8750 + 3975,7 = 13087,1 руб.

– Фактическая себестоимость материалов, отпущенных в цех 3 и использованных для производства продукции С по методу ФИФО:

Всего в цех 3 для производства продукции С было отпущено 18,85 т. материалов, в том числе:

– 3,85 т. – остаток материалов, поступивших 06.01.2001, по цене 958 руб. за тонну на сумму = 3,85 × 958 = 3688,3 руб.

– 3 т. – материалы, поступившие 08.01.2001 по цене 740 руб. за тонну на сумму 2220 руб.

– 5 т. – материалы, поступившие 09.01.2001 по цене 899 руб. за тонну на сумму 4495 руб.

– 7 т. – материалы, поступившие 11.01.2001 (всего размер партии = 10 т.) по цене 920 руб. за тонну на сумму = 7 × 920 = 6440 руб.

Остаток материалов, поступивших 11.01.2001 = 10 – 7 = 3 т.

Итого фактическая себестоимость материалов, отпущенных в цех 3 для производства продукции С по методу ФИФО = 3688,3 + 2220 + 4495 + 6440 = 16843,3 руб.

3. При использовании метода ЛИФО предполагается, что материалы, поступившие последними, передаются в производство первыми. Если материалы были куплены партиями, то сначала передается в производство последняя партия материалов, затем предпоследняя и т.д. Если материалов в последней партии недостаточно, то списывается часть материалов из предпоследней.

В данном случае:

По исходным данным, материалы отпущены в производство 15.01.2001.

– Фактическая себестоимость материалов, отпущенных в цех 1 и использованных для производства продукции А по методу ЛИФО:

Всего в цех 1 для производства продукции А было отпущено 14,62 т. материалов, в том числе:

– 8 т. – материалы, поступившие 12.01.2001 по цене 953 руб. за тонну на сумму 7624 руб.

– 6,62 т. – материалы, поступившие 11.01.2001 (всего размер партии = 10 т.) по цене 920 руб. за тонну на сумму = 6,62 × 920 = 6090,4 руб.

Остаток материалов, поступивших 11.01.2001 = 10 – 6,62 = 3,38 т.

Итого фактическая себестоимость материалов, отпущенных в цех 1 для производства продукции А по методу ЛИФО = 7624 + 6090,4 = 13714,4 руб.

– Фактическая себестоимость материалов, отпущенных в цех 2 и использованных для производства продукции B по методу ЛИФО:

Всего в цех 2 для производства продукции B было отпущено 14,53 т. материалов, в том числе:

– 3,38 т. – остаток материалов, поступивших 11.01.2001, по цене 920 руб. за тонну на сумму = 3,38 × 920 = 3109,6 руб.

– 5 т. – материалы, поступившие 09.01.2001 по цене 899 руб. за тонну на сумму 4495 руб.

– 3 т. – материалы, поступившие 08.01.2001 по цене 740 руб. за тонну на сумму 2220 руб.

– 3,15 т. – материалы, поступившие 06.01.2001 (всего размер партии = 8 т.) по цене 958 руб. за тонну на сумму = 3,15 × 958 = 3017,7 руб.

Остаток материалов, поступивших 06.01.2001 = 8 – 3,15 = 4,85 т.

Итого фактическая себестоимость материалов, отпущенных в цех 2 для производства продукции B по методу ЛИФО = 3109,6 + 4495 + 2220 + 3017,7 = 12842,3 руб.

– Фактическая себестоимость материалов, отпущенных в цех 3 и использованных для производства продукции С по методу ЛИФО:

Всего в цех 3 для производства продукции С было отпущено 18,85 т. материалов, в том числе:

– 4,85 т. – остаток материалов, поступивших 06.01.2001, по цене 958 руб. за тонну на сумму = 4,85 × 958 = 4646,3 руб.

– 10 т. – материалы, поступившие 05.01.2001 по цене 875 руб. за тонну на сумму 8750 руб.

– 4 т. – материалы, поступившие 02.01.2001 (всего размер партии = 5 т.) по цене 951 руб. за тонну на сумму = 4 × 951 = 3804 руб.

Остаток материалов, поступивших 02.01.2001 = 5 – 1 = 4 т.

Итого фактическая себестоимость материалов, отпущенных в цех 2 для производства продукции B по методу ЛИФО = 4646,3 + 8750 + 3804 = 17200,3 руб.

Задача 2

Начислить амортизацию за январь 2001 года по основным средствам завода:

1. Линейным способом – по всем основным средствам;

2. Способом уменьшаемого остатка – по зданию заводоуправления;

3. Способом списания стоимости по сумме чисел лет срока полезного использования – по зданию цеха № 1;

4. Способом списания стоимости пропорционально объему выпущенной продукции – по оборудованию цехов.

| № п/п | Наименование объекта | Первоначальная стоимость, руб. | Дата ввода в эксплуатацию | Срок полезного использования |

| 1 | Здание заводоуправления | 850000 | 01.11.1997 | 25 |

| 2 | Здание цеха №1 | 134775 | 01.02.1998 | 30 |

| 3 | Здание цеха №2 | 152793 | 01.02.1998 | 30 |

| 4 | Здание цеха №3 | 112432 | 01.02.1998 | 30 |

| 5 | Оборудования цеха №1 | 25000 | 01.01.1997 | 10 |

| 6 | Оборудования цеха №2 | 35000 | 01.01.1997 | 10 |

| 7 | Оборудования цеха №3 | 40000 | 01.01.1998 | 10 |

Объем выпущенной продукции в январе текущего года составил в первом цехе – 1060 единиц продукции А; во втором цехе – 2640 единиц продукции В; в третьем – 2500 единиц продукции С.

Цех 1 рассчитан на производство 2800 единиц продукции, 2-ой – 3000 единиц продукции, 3-ий – 3500 единиц продукции.

При расчете суммы амортизации способом уменьшаемого остатка и способом списания стоимости по сумме числе лет срока полезного использования рекомендуется использовать следующую таблицу:

| Год | Первоначальная стоимость | Годовая сумма амортизации | Накопленный износ | Остаточная стоимость |

В учете для целей решения сквозной задачи, отразить суммы начисленной амортизации, рассчитанные линейным способом.

Решение:

В бухгалтерском учете, согласно Положению по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) предприятия могут производить начисление амортизации по каждой из групп однородных предметов одним из четырех предусмотренных способов:

- Линейным способом;

- Способом уменьшаемого остатка;

- Способом списания стоимости по сумме чисел лет срока полезного использования;

- Способом списания стоимости пропорционально объему выпущенной продукции (работ, услуг).

Начисление износа по каждому объекту основных средств начинается с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету.

Амортизация начисляется до тех пор, пока стоимость этого объекта будет полностью погашена, либо до того момента, когда он будет списан с бухгалтерского учета.

1. Начислим амортизацию за январь 2001 г. по основным средствам завода линейным способом – по всем основным средствам:

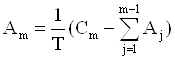

При использовании линейного способа годовая сумма амортизации объекта основных средств определяется, исходя из первоначальной стоимости объекта и нормы амортизации, рассчитанной на основе срока полезного использования этого объекта:

,

,

где

Am – годовая сумма амортизационных отчислений.

Т – срок полезного использования объекта (в целых годах).

Cm – первоначальная стоимость объекта основных средств.

m – номер года от начала срока использования объекта основных средств (m ³ 1).

Начисление амортизации таким способом предполагает равномерность перенесения стоимости актива на затраты в течение срока полезного использования.

В данном случае:

Начислим амортизацию за январь 2001 года по всем основным средствам завода и соответствующие показатели используем при решении сквозной задачи:

1.1. Здание заводоуправления:

– Первоначальная стоимость объекта С (1) = 850000 руб.

– Срок полезного использования объекта (в целых годах) Т (1) = 25 лет.

▪ Годовая сумма амортизационных отчислений составляет:

= 34000 руб. в год.

= 34000 руб. в год.

▪ Соответственно, месячная сумма амортизационных отчислений (в т.ч. и за январь 2001 г.) по зданию заводоуправления составляет:

![]() = 2833,3 руб.

= 2833,3 руб.

1.2. Здание цеха № 1:

– Первоначальная стоимость объекта С (2) = 134775 руб.

– Срок полезного использования объекта (в целых годах) Т (2) = 30 лет.

▪ Годовая сумма амортизационных отчислений составляет:

= 4492,5 руб. в год.

= 4492,5 руб. в год.

▪ Соответственно, месячная сумма амортизационных отчислений (в т.ч. и за январь 2001 г.) по зданию цеха № 1 составляет:

![]() = 149,8 руб.

= 149,8 руб.

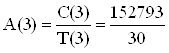

1.3. Здание цеха № 2:

– Первоначальная стоимость объекта С (3) = 152793 руб.

– Срок полезного использования объекта (в целых годах) Т (3) = 30 лет.

▪ Годовая сумма амортизационных отчислений составляет:

= 5093,1 руб. в год.

= 5093,1 руб. в год.

▪ Соответственно, месячная сумма амортизационных отчислений (в т.ч. и за январь 2001 г.) по зданию цеха № 2 составляет:

![]() = 424,4 руб.

= 424,4 руб.

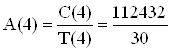

1.4. Здание цеха № 3:

– Первоначальная стоимость объекта С (4) = 112432 руб.

– Срок полезного использования объекта (в целых годах) Т (4) = 30 лет.

▪ Годовая сумма амортизационных отчислений составляет:

= 3747,7 руб. в год.

= 3747,7 руб. в год.

▪ Соответственно, месячная сумма амортизационных отчислений (в т.ч. и за январь 2001 г.) по зданию цеха № 3 составляет:

![]() = 312,3 руб.

= 312,3 руб.

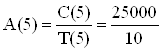

1.5. Оборудование цеха № 1:

– Первоначальная стоимость объекта С (5) = 25000 руб.

– Срок полезного использования объекта (в целых годах) Т (5) = 10 лет.

▪ Годовая сумма амортизационных отчислений составляет:

= 2500 руб. в год.

= 2500 руб. в год.

▪ Соответственно, месячная сумма амортизационных отчислений (в т.ч. и за январь 2001 г.) по оборудованию цеха № 1 составляет:

![]() = 208,3 руб.

= 208,3 руб.

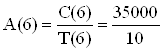

1.6. Оборудование цеха № 2:

– Первоначальная стоимость объекта С (6) = 35000 руб.

– Срок полезного использования объекта (в целых годах) Т (6) = 10 лет.

▪ Годовая сумма амортизационных отчислений составляет:

= 3500 руб. в год.

= 3500 руб. в год.

▪ Соответственно, месячная сумма амортизационных отчислений (в т.ч. и за январь 2001 г.) по оборудованию цеха № 2 составляет:

![]() = 291,7 руб.

= 291,7 руб.

1.7. Оборудование цеха № 3:

– Первоначальная стоимость объекта С (6) = 40000 руб.

– Срок полезного использования объекта (в целых годах) Т (6) = 10 лет.

▪ Годовая сумма амортизационных отчислений составляет:

= 4000 руб. в год.

= 4000 руб. в год.

▪ Соответственно, месячная сумма амортизационных отчислений (в т.ч. и за январь 2001 г.) по оборудованию цеха № 3 составляет:

![]() = 333,3 руб.

= 333,3 руб.

2. Начислим амортизацию по зданию заводоуправления за январь 2001 г. способом уменьшаемого остатка:

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется, исходя не из первоначальной стоимости, как при линейном способе, а из остаточной стоимости основного средства на начало соответствующего года:

,

,

где

Am – годовая сумма амортизационных отчислений.

Т – срок полезного использования объекта (в целых годах).

Cm – первоначальная стоимость объекта основных средств.

![]() – величина накопленной амортизации на начало m-го периода (год, месяц и т.д.).

– величина накопленной амортизации на начало m-го периода (год, месяц и т.д.).

При применении этого способа начисления амортизации часть первоначальной стоимости актива останется недоамортизированной по истечении срока его полезного использования. Чтобы избежать этого норма амортизации при данном способе может быть увеличена на коэффициент ускорения (при применении коэффициента ускорения равного 2 актив амортизируется полностью).

В данном случае:

Начислим амортизацию за январь 2001 года по зданию заводоуправления способом уменьшаемого остатка:

– Первоначальная стоимость объекта С = 850000 руб.

– Срок полезного использования Т = 25 лет.

– Дата ввода в эксплуатацию объекта – 01.11.1997 г.

Следовательно:

Представим начисление амортизации способом уменьшаемого остатка в следующей таблице:

Расчет амортизационных отчислений способом уменьшаемого остатка

| Годы полезного использов. | Расчет амортизационных отчислений без коэффициента ускорения | Расчет амортизационных отчислений с коэффициентом ускорения = 2 | ||||

| Остаточная стоимость на начало года, руб. | Сумма амортизац. отчислений за год, руб. | Остаточная стоимость на конец года, руб. | Остаточная стоимость на начало года, руб. | Сумма амортизац. отчислений за год, руб. | Остаточная стоимость на конец года, руб. | |

| 1 | 850000,0 | 34000,0 | 816000,0 | 850000,0 | 68000,0 | 782000,0 |

| 2 | 816000,0 | 32640,0 | 783360,0 | 782000,0 | 62560,0 | 719440,0 |

| 3 | 783360,0 | 31334,4 | 752025,6 | 719440,0 | 57555,2 | 661884,8 |

| 4 | 752025,6 | 30081,0 | 721944,6 | 661884,8 | 52950,8 | 608934,0 |

| 5 | 721944,6 | 28877,8 | 693066,8 | 608934,0 | 48714,7 | 560219,3 |

| 6 | 693066,8 | 27722,7 | 665344,1 | 560219,3 | 44817,5 | 515401,8 |

| 7 | 665344,1 | 26613,8 | 638730,4 | 515401,8 | 41232,1 | 474169,6 |

| 8 | 638730,4 | 25549,2 | 613181,1 | 474169,6 | 37933,6 | 436236,0 |

| 9 | 613181,1 | 24527,2 | 588653,9 | 436236,0 | 34898,9 | 401337,2 |

| 10 | 588653,9 | 23546,2 | 565107,7 | 401337,2 | 32107,0 | 369230,2 |

| 11 | 565107,7 | 22604,3 | 542503,4 | 369230,2 | 29538,4 | 339691,8 |

| 12 | 542503,4 | 21700,1 | 520803,3 | 339691,8 | 27175,3 | 312516,4 |

| 13 | 520803,3 | 20832,1 | 499971,2 | 312516,4 | 25001,3 | 287515,1 |

| 14 | 499971,2 | 19998,8 | 479972,3 | 287515,1 | 23001,2 | 264513,9 |

| 15 | 479972,3 | 19198,9 | 460773,4 | 264513,9 | 21161,1 | 243352,8 |

| 16 | 460773,4 | 18430,9 | 442342,5 | 243352,8 | 19468,2 | 223884,6 |

| 17 | 442342,5 | 17693,7 | 424648,8 | 223884,6 | 17910,8 | 205973,8 |

| 18 | 424648,8 | 16986,0 | 407662,8 | 205973,8 | 16477,9 | 189495,9 |

| 19 | 407662,8 | 16306,5 | 391356,3 | 189495,9 | 15159,7 | 174336,2 |

| 20 | 391356,3 | 15654,3 | 375702,1 | 174336,2 | 13946,9 | 160389,3 |

| 21 | 375702,1 | 15028,1 | 360674,0 | 160389,3 | 12831,1 | 147558,2 |

| 22 | 360674,0 | 14427,0 | 346247,0 | 147558,2 | 11804,7 | 135753,5 |

| 23 | 346247,0 | 13849,9 | 332397,1 | 135753,5 | 10860,3 | 124893,2 |

| 24 | 332397,1 | 13295,9 | 319101,3 | 124893,2 | 9991,5 | 114901,8 |

| 25 | 319101,3 | 12764,1 | 306337,2 | 114901,8 | 9192,1 | 105709,6 |

| Итого | 543662,8 | 744290,4 | ||||

| Итого, % к ст-ти перв. | 63,96 | 87,56 | ||||

– Дата ввода в эксплуатацию здания заводоуправления – 01.11.1997 г.

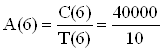

Сумма амортизации за 4-й год эксплуатации с 01.11.2000 г. по 01.11.2001 г. составляет 30081,0 руб.

Следовательно, сумма амортизации за январь 2001 г. по зданию заводоуправления составляет при начислении амортизации способом уменьшаемого остатка = ![]() = 2506,75 руб.

= 2506,75 руб.

3. Начислим амортизацию по зданию цеха № 1 за январь 2001 г. способом списания стоимости по сумме чисел лет срока полезного использования:

При способе списания стоимости по сумме чисел лет срока полезного использования амортизация насчитывается, исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта:

,

,

где

Am – годовая сумма амортизационных отчислений.

Т – срок полезного использования объекта (в целых годах).

Cm – первоначальная стоимость объекта основных средств.

m – номер года от начала срока использования объекта основных средств (m ³ 1).

![]() – сумма чисел лет срока службы объекта.

– сумма чисел лет срока службы объекта.

При использовании этого способа, как и при линейном способе, за основу берется первоначальная стоимость объекта. Однако норма амортизационных отчислений меняется с каждым годом полезного использования основного средства.

Наибольшая величина амортизации начисляется в первые годы использования объекта основных средств с постепенным уменьшением к концу срока.

Этот метод начисления амортизации является ускоренным, т. е. в начале срока полезного использования основного средства амортизация начисляется в больших суммах, нежели в конце этого срока.

В данном случае:

Начислим амортизацию за январь 2001 года по зданию цеха № 1 способом списания стоимости по сумме чисел лет срока полезного использования:

– Первоначальная стоимость объекта С = 134775 руб.

– Срок полезного использования Т = 30 лет.

– Дата ввода в эксплуатацию объекта – 01.02.1998 г.

Следовательно:

Сумма чисел лет для здания цеха № 1 составляет = 465 (1 + 2 + 3 + 4 +5 + 6 + 7 + 8 + 9 + 10 + 11 + 12 + 13 + 14 + 15 + 16 + 17 + 18 + 19 + 20 +21 + 22 + 23 + 24 + 25 + 26 + 27 + 28 + 29 + 30).

Представим начисление амортизации способом списания стоимости по сумме чисел лет срока полезного использования в следующей таблице:

Начисление амортизации способом списания стоимости

по сумме чисел лет срока полезного использования

| Годы полезного использов. | Стоимость первонач., руб. | Остаточная стоимость на начало года, руб. | Годовое соотношение | Сумма амортизацион. отчислений, руб. | Остаточная стоимость на конец года, руб. | ||

| расчет | результат | ||||||

| 1 | 134775,0 | 134775,0 | 30/465 | 0,0645 | 8695,2 | 126079,8 | |

| 2 | 134775,0 | 126079,8 | 29/465 | 0,0624 | 8405,3 | 117674,5 | |

| 3 | 134775,0 | 117674,5 | 28/465 | 0,0602 | 8115,5 | 109559,0 | |

| 4 | 134775,0 | 109559,0 | 27/465 | 0,0581 | 7825,6 | 101733,4 | |

| 5 | 134775,0 | 101733,4 | 26/465 | 0,0559 | 7535,8 | 94197,6 | |

| 6 | 134775,0 | 94197,6 | 25/465 | 0,0538 | 7246,0 | 86951,6 | |

| 7 | 134775,0 | 86951,6 | 24/465 | 0,0516 | 6956,1 | 79995,5 | |

| 8 | 134775,0 | 79995,5 | 23/465 | 0,0495 | 6666,3 | 73329,2 | |

| 9 | 134775,0 | 73329,2 | 22/465 | 0,0473 | 6376,5 | 66952,7 | |

| 10 | 134775,0 | 66952,7 | 21/465 | 0,0452 | 6086,6 | 60866,1 | |

| 11 | 134775,0 | 60866,1 | 20/465 | 0,0430 | 5796,8 | 55069,4 | |

| 12 | 134775,0 | 55069,4 | 19/465 | 0,0409 | 5506,9 | 49562,4 | |

| 13 | 134775,0 | 49562,4 | 18/465 | 0,0387 | 5217,1 | 44345,3 | |

| 14 | 134775,0 | 44345,3 | 17/465 | 0,0366 | 4927,3 | 39418,1 | |

| 15 | 134775,0 | 39418,1 | 16/465 | 0,0344 | 4637,4 | 34780,6 | |

| 16 | 134775,0 | 34780,6 | 15/465 | 0,0323 | 4347,6 | 30433,1 | |

| 17 | 134775,0 | 30433,1 | 14/465 | 0,0301 | 4057,7 | 26375,3 | |

| 18 | 134775,0 | 26375,3 | 13/465 | 0,0280 | 3767,9 | 22607,4 | |

| 19 | 134775,0 | 22607,4 | 12/465 | 0,0258 | 3478,1 | 19129,4 | |

| 20 | 134775,0 | 19129,4 | 11/465 | 0,0237 | 3188,2 | 15941,1 | |

| 21 | 134775,0 | 15941,1 | 10/465 | 0,0215 | 2898,4 | 13042,7 | |

| 22 | 134775,0 | 13042,7 | 9/465 | 0,0194 | 2608,5 | 10434,2 | |

| 23 | 134775,0 | 10434,2 | 8/465 | 0,0172 | 2318,7 | 8115,5 | |

| 24 | 134775,0 | 8115,5 | 7/465 | 0,0151 | 2028,9 | 6086,6 | |

| 25 | 134775,0 | 6086,6 | 6/465 | 0,0129 | 1739,0 | 4347,6 | |

| 26 | 134775,0 | 4347,6 | 5/465 | 0,0108 | 1449,2 | 2898,4 | |

| 27 | 134775,0 | 2898,4 | 4/465 | 0,0086 | 1159,4 | 1739,0 | |

| 28 | 134775,0 | 1739,0 | 3/465 | 0,0065 | 869,5 | 869,5 | |

| 29 | 134775,0 | 869,5 | 2/465 | 0,0043 | 579,7 | 289,8 | |

| 30 | 134775,0 | 289,8 | 1/465 | 0,0022 | 289,8 | 0,0 | |

| Итого: | 134775,0 | ||||||

– Дата ввода в эксплуатацию здания цеха № 1 – 01.02.1998 г.

Сумма амортизации за 3-й год эксплуатации с 01.02.2000 г. по 01.02.2001 г. составляет 8115,5 руб.

Следовательно, сумма амортизации за январь 2001 г. по зданию цеха № 1 составляет при начислении амортизации способом списания стоимости по сумме чисел лет срока полезного использования = ![]() = 676,3 руб.

= 676,3 руб.

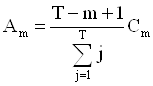

4. Начислим амортизацию за январь 2001 г. по оборудованию цехов способом списания стоимости пропорционально объему выпущенной продукции:

При способе списания стоимости пропорционально объему продукции (работ) сумма амортизационных отчислений за отчетный период определяется, исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств:

,

,

где

Am – сумма амортизационных отчислений.

Cm – первоначальная стоимость объекта основных средств.

Rm – натуральный показатель объема продукции (работ) в отчетном периоде,

R0 – предполагаемый объем продукции (работ) за весь срок использования объекта основных средств. Имеется в виду только та продукция, которая получена с использованием данного конкретного объекта основных средств.

По сравнению с предыдущими, способ списания стоимости пропорционально объему выпущенной продукции не предполагает расчета годовой суммы амортизации. Размер начисляемой амортизации определяется за каждый месяц отдельно, исходя из объема произведенной продукции.

В данном случае:

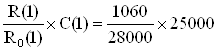

Начислим амортизацию за январь 2001 г. по оборудованию цехов способом списания стоимости пропорционально объему выпущенной продукции:

▪ Оборудование цеха № 1:

– Первоначальная стоимость оборудования цеха 1 – С (1) = 25000 руб.

– Срок полезного использования Т (1) = 10 лет.

– Объем выпущенной продукции в январе 2001 г. составил в цехе № 1 R (1) = 1060 ед.

– Цех № 1 рассчитан на производство 2800 ед. в месяц.

– Тогда, предполагаемый объем продукции за весь срок использования оборудования цеха № 1 составляет R0 (1) = 2800 × 10 = 28000 ед.

Следовательно, сумма амортизации за январь 2001 г. по оборудованию цеха № 1 составляет:

A (1) =  = 946,4 руб.

= 946,4 руб.

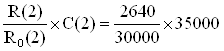

▪ Оборудование цеха № 2:

– Первоначальная стоимость оборудования цеха 2 – С (2) = 35000 руб.

– Срок полезного использования Т (2) = 10 лет.

– Объем выпущенной продукции в январе 2001 г. составил в цехе № 2 R (2) = 2640 ед.

– Цех № 2 рассчитан на производство 3000 ед. в месяц.

– Тогда, предполагаемый объем продукции за весь срок использования оборудования цеха № 2 составляет R0 (2) = 3000 × 10 = 30000 ед.

Следовательно, сумма амортизации за январь 2001 г. по оборудованию цеха № 2 составляет:

A (2) =  = 3080 руб.

= 3080 руб.

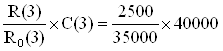

▪ Оборудование цеха № 3:

– Первоначальная стоимость оборудования цеха 3 – С (3) = 40000 руб.

– Срок полезного использования Т (3) = 10 лет.

– Объем выпущенной продукции в январе 2001 г. составил в цехе № 3 R (3) = 2500 ед.

– Цех № 3 рассчитан на производство 3500 ед. в месяц.

– Тогда, предполагаемый объем продукции за весь срок использования оборудования цеха № 3 составляет R0 (3) = 3500 × 10 = 35000 ед.

Следовательно, сумма амортизации за январь 2001 г. по оборудованию цеха № 3 составляет:

A (3) =  = 2857,1 руб.

= 2857,1 руб.

Задача 3

На основании данных журнала регистрации хозяйственных операций составить ведомости 12, 15, ведомость учета затрат по РМЦ по следующим предлагаемым формам:

▪ Цех № 1 (Продукция А):

ВЕДОМОСТЬ № 12

| № статьи | Дебетируемые счета и статьи аналитического учета | Обороты по дебету счета – с кредита счетов | ||||||

| Наименование | 70 | 69 | 23 | 02 | 76 | Итого | ||

|

| А. К счету 25 РСЭО |

|

|

|

|

|

| |

| 1. | Износ производственного оборудования | 208,3 | 208,3 | |||||

| 2. | Эксплуатация оборудования и транспортных средств | 7818 | 2783,2 | 876 | 11477,2 | |||

| 3. | Текущий ремонт | |||||||

| Итого РСЭО | 7818 | 2783,2 | 208,3 | 876 | 11685,5 | |||

|

| Б. Общецеховые расходы |

|

|

|

|

|

| |

| 4. | Содержание зданий, сооружений, инвентаря | 1752 | 1752 | |||||

| 5. | Износ зданий, сооружений | 149,8 | 149,8 | |||||

| Итого общецеховые расходы | 149,8 | 1752 | 1901,8 | |||||

| Итого по счету 25 | 7818 | 2783,2 | 358,1 | 2628 | 13587,3 | |||

▪ Цех № 2 (Продукция B):

ВЕДОМОСТЬ № 12

| № статьи | Дебетируемые счета и статьи аналитического учета | Обороты по дебету счета – с кредита счетов | ||||||

| Наименование | 70 | 69 | 23 | 02 | 76 | Итого | ||

|

| А. К счету 25 РСЭО |

|

|

|

|

|

| |

| 1. | Износ производственного оборудования | 291,7 | 291,7 | |||||

| 2. | Эксплуатация оборудования и транспортных средств | 8862 | 3154,9 | 993 | 13009,9 | |||

| 3. | Текущий ремонт | 16572 | 16572 | |||||

| Итого РСЭО | 8862 | 3154,9 | 16572 | 291,7 | 993 | 29873,6 | ||

|

| Б. Общецеховые расходы |

|

|

|

|

|

| |

| 4. | Содержание зданий, сооружений, инвентаря | 1986 | 1986 | |||||

| 5. | Износ зданий, сооружений | 424,4 | 424,4 | |||||

| Итого общецеховые расходы | 424,4 | 1986 | 2410,4 | |||||

| Итого по счету 25 | 8862 | 3154,9 | 16572 | 716,1 | 2979 | 32284 | ||

▪ Цех № 3 (Продукция С):

ВЕДОМОСТЬ № 12

| № статьи | Дебетируемые счета и статьи аналитического учета | Обороты по дебету счета – с кредита счетов | ||||||

| Наименование | 70 | 69 | 23 | 02 | 76 | Итого | ||

|

| А. К счету 25 РСЭО |

|

|

|

|

|

| |

| 1. | Износ производственного оборудования | 333,3 | 333,3 | |||||

| 2. | Эксплуатация оборудования и транспортных средств | 6520 | 2321,1 | 731 | 9572,1 | |||

| 3. | Текущий ремонт | |||||||

| Итого РСЭО | 6520 | 2321,1 | 333,3 | 731 | 9905,4 | |||

|

| Б. Общецеховые расходы |

|

|

|

|

|

| |

| 4. | Содержание зданий, сооружений, инвентаря | 1462 | 1462 | |||||

| 5. | Износ зданий, сооружений | 312,3 | 312,3 | |||||

| Итого общецеховые расходы | 312,3 | 1462 | 1774,3 | |||||

| Итого по счету 25 | 6520 | 2321,1 | 645,6 | 2193 | 11679,7 | |||

ВЕДОМОСТЬ УЧЕТА ЗАТРАТ ПО РМЦ

| Дебетируемые счета и статьи аналитического учета | В дебет 23 счета с кредита счетов | ||||

| Наименование | 70 | 69 | 76 | Итого | |

| 1. | Затраты на оплату труда | 12000 | 12000 | ||

| 2. | Единый социальный налог (35,6%) | 4272 | 4272 | ||

| 3. | Прочие затраты | 300 | 300 | ||

| Итого по счету 23 | 12000 | 4272 | 300 | 16572 | |

ВЕДОМОСТЬ № 15

| № статьи | Дебетируемые счета и статьи аналитического учета | Обороты по дебету счета – с кредита счетов | ||||

| Наименование | 70 | 69 | 02 | 76 | Итого | |

|

| К счету 26 |

|

|

|

|

|

| 1. | Заработная плата аппарата управления | 80000 | 28480 | 108480 | ||

| 2. | Амортизация основных средств | 2833,3 | 2833,3 | |||

| 3. | Содержание и текущий ремонт зданий, сооружений, инвентаря | 680 | 680 | |||

| Итого по счету 26 | 80000 | 28480 | 2833,3 | 680 | 111993,3 | |

Задача 4

Составить калькуляцию себестоимости изделий А, В, С при условии, что цех №1 выпускает продукцию А, цех №2 – продукцию В; цех №3 – продукцию С.

Решение:

Всего сумма общехозяйственных расходов согласно Ведомости № 15 составляет 111993,3 руб.

Распределим сумму общехозяйственных расходов пропорционально сумме основной заработной платы производственных рабочих по цехам (видам продукции) и соответствующие результаты представим в следующей таблице:

Распределение суммы общехозяйственных расходов

| Цех (Продукция) | Сумма основной заработной платы производственных рабочих, руб. | Доля основной заработной платы производственных рабочих в общей сумме, % | Сумма общехозяйственных расходов, руб. |

| Цех № 1 (Продукция А) | 66700 | 35,35 | 39586,4 |

| Цех № 2 (Продукция B) | 52000 | 27,56 | 30862,0 |

| Цех № 3 (Продукция C) | 70000 | 37,10 | 41544,9 |

| Сумма: | 188700 | 100,00 | 111993,3 |

Составим калькуляцию себестоимости изделий А, В, С при условии, что цех №1 выпускает продукцию А, цех №2 – продукцию В; цех №3 – продукцию С:

Карточка учета затрат по продукции Цеха № 1 (Продукция А)

| Статья расходов | По дебету счета 20 субсчет 1 с кредита счетов | Итого: | ||||

| 10 | 70 | 69 | 25 | 26 | ||

| Материалы | 13339,4 | 13339,4 | ||||

| Заработная плата | 66700 | 66700 | ||||

| Отчисления на соц. нужды | 23745,2 | 23745,2 | ||||

| Общепроизводственные расходы | 13587,3 | 13587,3 | ||||

| Общехозяйственные расходы | 39586,4 | 39586,4 | ||||

| Итого: | 13339,4 | 66700 | 23745,2 | 13587,3 | 39586,4 | 159958,3 |

Карточка учета затрат по продукции Цеха № 2 (Продукция B)

| Статья расходов | По дебету счета 20 субсчет 2 с кредита счетов | Итого: | ||||

| 10 | 70 | 69 | 25 | 26 | ||

| Материалы | 13257,3 | 13257,3 | ||||

| Заработная плата | 52000 | 52000 | ||||

| Отчисления на соц. нужды | 18512 | 18512 | ||||

| Общепроизводственные расходы | 32284 | 32284 | ||||

| Общехозяйственные расходы | 30862,0 | 30862,0 | ||||

| Итого: | 13257,3 | 52000 | 18512 | 32284 | 30862,0 | 146915,3 |

Карточка учета затрат по продукции Цеха № 3 (Продукция С)

| Статья расходов | По дебету счета 20 субсчет 3 с кредита счетов | Итого: | ||||

| 10 | 70 | 69 | 25 | 26 | ||

| Материалы | 17198,9 | 17198,9 | ||||

| Заработная плата | 70000 | 70000 | ||||

| Отчисления на соц. нужды | 24920 | 24920 | ||||

| Общепроизводственные расходы | 11679,7 | 11679,7 | ||||

| Общехозяйственные расходы | 41544,9 | 41544,9 | ||||

| Итого: | 17198,9 | 70000 | 24920 | 11679,7 | 41544,9 | 165343,5 |

Определить составляющую постоянных и переменных затрат в общей сумме расходов по содержанию и эксплуатации оборудования (РСЭО) методом мини-макси, исходя из следующих данных за прошлый период:

| Месяц | Выпуск продукции, шт. | РСЭО | ||||

| А | В | С | А | В | С | |

| Январь | 990 | 2300 | 2300 | 6100 | 25900 | 8650 |

| Февраль | 820 | 1900 | 2100 | 5720 | 19800 | 6520 |

| Март | 950 | 2540 | 2720 | 7200 | 35000 | 8900 |

| Апрель | 1020 | 2800 | 2310 | 6510 | 36200 | 9300 |

| Май | 1100 | 1860 | 2530 | 5900 | 28300 | 10250 |

| Июнь | 1030 | 2400 | 1900 | 7020 | 27600 | 8750 |

| Июль | 890 | 2700 | 2410 | 6430 | 29630 | 9630 |

| Август | 945 | 1900 | 2200 | 5700 | 32150 | 10120 |

| Сентябрь | 1200 | 2520 | 2150 | 6310 | 33600 | 9950 |

| Октябрь | 1180 | 2780 | 2550 | 6900 | 38200 | 8870 |

| Ноябрь | 1020 | 2460 | 2340 | 6750 | 33300 | 9360 |

| Декабрь | 970 | 2110 | 2620 | 6200 | 30200 | 10200 |

| Январь | 1060 | 2640 | 2500 | 6566 | 34993 | 9905 |

Решение:

Определим составляющую постоянных и переменных затрат в общей сумме расходов по содержанию и эксплуатации оборудования (РСЭО) методом мини-макси, исходя из следующих данных за прошлый период:

Согласно методу верхней-нижней точки (метод мини-макси) для оценки используются только два показателя: первый соответствует наибольшему значению объема производства товара; второй соответствует наименьшему объему производства.

Следовательно:

Сведем показатели, соответствующие вышеобозначенным точкам, по каждому виду продукции в отдельную таблицу:

| Показатель | Объём производства (Q) | Смешанные затраты (РСЭО), (С) | |

| А | Верхняя точка активности | 1200 | 6310 |

| Нижняя точка активности | 820 | 5720 | |

| Изменение, D | 380 | 590 | |

| B | Верхняя точка активности | 2800 | 36200 |

| Нижняя точка активности | 1860 | 28300 | |

| Изменение, D | 940 | 7900 | |

| C | Верхняя точка активности | 2720 | 8900 |

| Нижняя точка активности | 1900 | 8750 | |

| Изменение, D | 820 | 150 |

По этим данным определяем коэффициент переменных затрат = ![]()

Затем, основываясь на данных, соответствующих наибольшему объему производства, определяем долю постоянных затрат:

Доля постоянных затрат = Суммарные затраты – Переменные затраты

Следовательно:

▪ Коэффициент переменных затрат (Продукция А) = ![]() = 1,55 руб.

= 1,55 руб.

Доля постоянных затрат (Продукция А) = 6310 – (1200 ед. × 1,55 на ед.) = = 4446,8 руб.

Соответственно, постоянные затраты в общей сумме расходов по содержанию и эксплуатации оборудования (РСЭО) за прошлый период по продукции А составили = 4446,8 руб., а переменные расходы на единицу продукции А были равны 1,55 руб.

▪ Коэффициент переменных затрат (Продукция B) = ![]() = 8,4 руб.

= 8,4 руб.

Доля постоянных затрат (Продукция B) = 36200 – (2800 ед. × 8,4 на ед.) = = 12668,1 руб.

Соответственно, постоянные затраты в общей сумме расходов по содержанию и эксплуатации оборудования (РСЭО) за прошлый период по продукции B составили = 12668,1 руб., а переменные расходы на единицу продукции B были равны 8,4 руб.

▪ Коэффициент переменных затрат (Продукция С) = ![]() = 0,18 руб.

= 0,18 руб.

Доля постоянных затрат (Продукция С) = 8900 – (2720 ед. × 0,18 на ед.) = = 8402,4 руб.

Соответственно, постоянные затраты в общей сумме расходов по содержанию и эксплуатации оборудования (РСЭО) за прошлый период по продукции С составили = 8402,4 руб., а переменные расходы на единицу продукции С были равны 0,18 руб.

Задание 3

Постоянные затраты предприятия за январь составляют по продукции А – 45231 руб., по продукции В – 46883 руб., по продукции С – 43319 руб. Совокупные переменные затраты за этот период составляют по продукции А – 110688 руб., по продукции В – 105785 руб., по продукции С – 112370 руб.

Объем выпущенной продукции: А – 1060 шт., В – 2640 шт., С – 2500 шт. (см. задача № 2 Задания 1). Цена за единицу продукции А – 150, продукции В – 80, продукции С – 60.

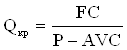

Определите точку безубыточности алгебраическим способом при условии неизменности данных допущений (объем производства, величина затрат).

Решение:

Точка безубыточности – это объем выпуска, при котором прибыль предприятия равна нулю, т. е. объем, при котором выручка равна суммарным затратам.

При объеме реализации меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль.

Точка безубыточности (критический объем производства) может быть рассчитан по следующей формуле:

,

,

где

Qкр – точка безубыточности (критический объем в натуральном выражении).

FC – совокупные постоянные затраты.

P – цена единицы продукции.

AVC – удельные переменные затраты (на единицу продукции).

Следовательно:

▪ Продукция А:

Постоянные затраты предприятия за январь по продукции А составляют FCA = 45231 руб.

Совокупные переменные затраты за январь по продукции А составляют VCA = 110688 руб.

Объем выпущенной продукции А составляет QA = 1060 шт.

Цена единицы продукции А составляет PA = 150.

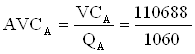

Тогда, удельные переменные затраты на единицу продукции А:

= 104,42

= 104,42

Соответственно, точка безубыточности – критический объем производства при условии неизменности вышеобозначенных допущений (объем производства, величина затрат) по продукции А составляет:

= 992 ед.

= 992 ед.

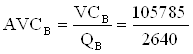

▪ Продукция B:

Постоянные затраты предприятия за январь по продукции B составляют FCB = 46883 руб.

Совокупные переменные затраты за январь по продукции B составляют VCB = 105785 руб.

Объем выпущенной продукции B составляет QB = 2640 шт.

Цена единицы продукции B составляет PB = 80.

Тогда, удельные переменные затраты на единицу продукции B:

= 40,07

= 40,07

Соответственно, точка безубыточности – критический объем производства при условии неизменности вышеобозначенных допущений (объем производства, величина затрат) по продукции B составляет:

= 1174 ед.

= 1174 ед.

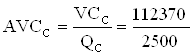

▪ Продукция C:

Постоянные затраты предприятия за январь по продукции C составляют FCC = 43319 руб.

Совокупные переменные затраты за январь по продукции C составляют VCC = 112370 руб.

Объем выпущенной продукции C составляет QC = 2500 шт.

Цена единицы продукции C составляет PC = 60.

Тогда, удельные переменные затраты на единицу продукции C:

= 44,95

= 44,95

Соответственно, точка безубыточности – критический объем производства при условии неизменности вышеобозначенных допущений (объем производства, величина затрат) по продукции C составляет:

= 2878 ед.

= 2878 ед.

Задание 4

Рассчитайте «кромку безопасности» по продукции А, В и С, на основе данных задания 3.

Решение:

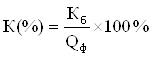

«Кромка безопасности» – разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении) – рассчитывается по следующей формуле:

Кб = Qф – Qкр,

где

Кб – кромка безопасности по продукции;

Qф – фактический объем выпуска и реализации продукции.

Qкр – критический объем выпуска и реализации продукции (точка безубыточности).

Полезно рассчитать отношение кромки безопасности к фактическому объему (в процентах). Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы предприятию удалось избежать убытка:

,

,

где

К(%) – отношение кромки безопасности к фактическому объему, %.

Кромка безопасности характеризует риск предприятия: чем меньше кромка безопасности, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Qкр и предприятие окажется в зоне убытков.

Следовательно:

▪Продукция А:

Фактический объем выпуска продукции А Qф(А) = 1060 ед.

Критический объем выпуска и реализации продукции А Qкр(А) = 992 ед. (см. Задание 3).

Соответственно, «кромка безопасности» по продукции А составляет

Кб (А) = Qф (A) – Qкр (A) = 1060 – 992 = 68 ед.

Отношение кромки безопасности к фактическому объему, %:

= 6,42%

= 6,42%

Следовательно, объем выпуска и реализации продукции А может снизиться на 6,42%, чтобы предприятию удалось избежать убытка.

▪Продукция B:

Фактический объем выпуска продукции B Qф(B) = 2640 ед.

Критический объем выпуска и реализации продукции B Qкр(B) = 1174 ед.

Соответственно, «кромка безопасности» по продукции B составляет

Кб (B) = Qф (B) – Qкр (B) = 2640 – 1174 = 1466 ед.

Отношение кромки безопасности к фактическому объему, %:

= 55,53%

= 55,53%

Следовательно, объем выпуска и реализации продукции B может снизиться на 55,53%, чтобы предприятию удалось избежать убытка.

▪Продукция С:

Фактический объем выпуска продукции С Qф(С) = 2500 ед.

Критический объем выпуска и реализации продукции С Qкр(С) = 2878 ед.

Соответственно, «кромка безопасности» по продукции С составляет

Кб (С) = Qф (С) – Qкр (С) = 2500 – 2878 = -378 ед.

Объем производства продукции С находится ниже критического объема производства.

Отношение кромки безопасности к фактическому объему, %:

= -15,12%

= -15,12%

Следовательно, предприятию необходимо увеличить объем выпуска и реализации продукции С на 15,12%, чтобы избежать убытка.

Задание 5

Рассчитайте «кромку безопасности» по продукции А, В, С при снижении объема производства и продаж на 25%.

Решение:

Рассчитаем «кромку безопасности» по продукции А, В, С при снижении фактического объема производства и продаж на 25%:

▪Продукция А:

Сниженный на 25% фактический объем выпуска продукции А составляет Qф (A) = (100% – 25%) × 1060 = 75% × 1060 = 0,75 × 1060 = 795 ед.

Критический объем выпуска и реализации продукции А Qкр(А) = 992 ед.

Соответственно, «кромка безопасности» по продукции А при снижении объема производства и продаж на 25% составляет:

Кб (А) =Qкр (A) = 992 – 795 = 197 ед.

Отношение кромки безопасности к фактическому объему, %:

= 19,86%

= 19,86%

▪Продукция B:

Сниженный на 25% фактический объем выпуска продукции B составляет Qф(B) = (100% – 25%) × 2640 = 75% × 2640 = 0,75 × 2640 = 1980 ед.

Критический объем выпуска и реализации продукции B Qкр(B) = 1174 ед.

Соответственно, «кромка безопасности» по продукции B при снижении объема производства и продаж на 25% составляет:

Кб (B) = Qф (B) – Qкр (B) = 1980 – 1174 = 806 ед.

Отношение кромки безопасности к фактическому объему, %:

= 40,71%

= 40,71%

▪Продукция С:

Сниженный на 25% фактический объем выпуска продукции C составляет Qф(С) = (100% – 25%) × 2500 = 75% × 2500 = 0,75 × 2500 = 1875 ед.

Критический объем выпуска и реализации продукции С Qкр(С) = 2878 ед.

Соответственно, «кромка безопасности» по продукции С составляет

Кб (С) = Qф (С) – Qкр (С) = 1875 – 2500 = -625 ед.

Объем производства продукции С находится ниже критического объема производства на 625 ед.

Отношение кромки безопасности к фактическому объему, %:

= -33,33%

= -33,33%

Задание 6

Компания желает получить в следующем месяце прибыль от продукции А – 10000, от продукции В – 40000, от продукции С – 7000.

Каковы должны быть объемы производства, чтобы получить данный объем прибыли.

Решение:

Полная стоимость выпуска продукции рассчитывается по следующей формуле:

Стоимость выпуска = P × Q = С ´ Q + Прибыль = FC + AVC × Q + Прибыль

где

P – цена единицы продукции.

С – себестоимость единицы продукции.

Q – количество выпущенных единиц продукции.

FC – совокупные постоянные затраты.

AVC – удельные переменные затраты (на единицу продукции).

Отсюда прибыль находится следующим образом:

Прибыль = P × Q – (FC + AVC × Q)

Тогда:

В расчетах используются исходные данные Задания 3.

▪ Продукция А:

Цена единицы продукции А составляет PA = 150.

Постоянные затраты предприятия по продукции А FCA = 45231 руб.

Удельные переменные затраты по продукции А AVCA = 104,42 руб.

Желаемый размер прибыли от продукции А составляет = 10000 руб.

Соответственно:

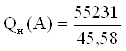

PA × QA – (FCA + AVCA × QA) = Прибыль

150 × QA – (45231 + 104,42 × QA) = 10000

150QA – 45231 – 104,42QA = 10000

45,58QA = 55231

= 1212 ед.

= 1212 ед.

Следовательно, для того, чтобы в следующем месяце получить прибыль от продукции А = 10000, предприятию необходимо будет произвести 1212 ед. продукции А.

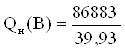

▪ Продукция B:

Цена единицы продукции B составляет PB = 80.

Постоянные затраты предприятия по продукции B FCB = 46883 руб.

Удельные переменные затраты по продукции B AVCB = 40,07 руб.

Желаемый размер прибыли от продукции А составляет = 40000 руб.

Соответственно:

PB × QB – (FCB + AVCB × QB) = Прибыль

80 × QB – (46883 + 40,07 × QA) = 40000

80QB – 46883 – 40,07QB = 40000

39,93QB = 86883

= 2176 ед.

= 2176 ед.

Следовательно, для того, чтобы в следующем месяце получить прибыль от продукции B = 40000, предприятию необходимо будет произвести 2176 ед. продукции B.

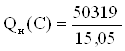

▪ Продукция C:

Цена единицы продукции C составляет PC = 60.

Постоянные затраты предприятия по продукции C FCC = 43319 руб.

Удельные переменные затраты по продукции C AVCC = 44,95 руб.

Желаемый размер прибыли от продукции С составляет = 7000 руб.

Соответственно:

PС × QС – (FCС + AVCС × QС) = Прибыль

60 × QС – (43319 + 44,95 × QС) = 7000

60QС – 43319 – 44,95QB = 7000

15,05QС = 50319

= 3343 ед.

= 3343 ед.

Следовательно, для того, чтобы в следующем месяце получить прибыль от продукции B = 3343, предприятию необходимо будет произвести 3343 ед. продукции С.

Задание 7

Определить чистую прибыль предприятия, которая может быть получена при объеме производства продукции А – 1000 шт., В – 1500 шт., С – 3000 шт.

Решение:

Прибыль предприятия может быть рассчитана по следующей формуле (см. Задание 6):

Прибыль = P × Q – (FC + AVC × Q)

Тогда:

В расчетах используются исходные данные Задания 3.

▪ Продукция А:

Цена единицы продукции А составляет PA = 150.

Постоянные затраты предприятия по продукции А FCA = 45231 руб.

Удельные переменные затраты по продукции А AVCA = 104,42 руб.

Объем производства продукции А QА = 1000 шт.

Соответственно:

Прибыль (А) = PA × QA – (FCA + AVCA × QA)

Прибыль (А) = 150 × 1000 – (45231 + 104,42 × 1000) = 150000 – 45231 – 104420 = 349 руб.

Следовательно, при объеме производства продукции А равном 1000 ед. чистая прибыль предприятия по продукции А составит 349 руб.

▪ Продукция B:

Цена единицы продукции B составляет PB = 80.

Постоянные затраты предприятия по продукции B FCB = 46883 руб.

Удельные переменные затраты по продукции B AVCB = 40,07 руб.

Объем производства продукции B QB = 1500 шт.

Соответственно:

Прибыль (B) = 80 × 1500 – (46883 + 40,07 × 1500) = 120000 – 46883 – 60105 = 13012 руб.

Следовательно, при объеме производства продукции B равном 1500 ед. чистая прибыль предприятия по продукции B составит 13012 руб.

▪ Продукция C:

Цена единицы продукции C составляет PC = 60.

Постоянные затраты предприятия по продукции C FCC = 43319 руб.

Удельные переменные затраты по продукции C AVCC = 44,95 руб.

Объем производства продукции C QC = 3000 шт.

Соответственно:

Прибыль (B) = 60 × 3000 – (43319 + 44,95 × 3000) = 180000 – 43319 – 134850 = 1831 руб.

Следовательно, при объеме производства продукции С равном 3000 ед. чистая прибыль предприятия по продукции С составит 1831 руб.

Совокупная чистая прибыль предприятия при данном объеме производства составит = 349 + 13012 + 1831 = 15192 ед.

Задание 8

По мнению руководства, снижение цены на изделие В на 5% позволит увеличить объем продаж на 10%.

Рассчитайте прибыль, если этот вариант будет принят.

Решение:

Прибыль предприятия может быть рассчитана по следующей формуле (см. Задание 6):

Прибыль = P × Q – (FC + AVC × Q)

В расчетах используются исходные данные Задания 3.

Цена единицы продукции B составляет PB = 80.

Фактический объем выпуска и реализации продукции B Qф(B) = 2640 ед.

Постоянные затраты предприятия по продукции B FCB = 46883 руб.

Удельные переменные затраты по продукции B AVCB = 40,07 руб.

Сниженная на 5% цена на изделие B составит Pн(B) = (100% – 5%) × 80 = 95% × 80 = 0,95 × 80 = 76

Увеличенный на 10% фактический объем продаж выпуска и реализации продукции B Qн(B) = (100% + 10%) × 2640 = 110% × 2640 = 1,1 × 2640 = 2904

Тогда:

Прибыль (B) = 76 × 2904 – (46883 + 40,07 × 2904) = 220704 – 46883 – 116363,3 = 57457,7 руб.

Следовательно, при снижении цены на изделие В на 5%, и соответственном увеличении объема продаж на 10%, прибыль предприятия по продукции B составит 57457,7 руб.

Задание 9

Предприятие продает в январе на внутреннем рынке продукцию А в объеме 1060 шт., продукцию В – 2640 шт., продукцию С – 2500 шт.

Предприятие имеет возможность дополнительно произвести некоторое количество продукции А и реализовать ее на внешнем рынке. Данные о затратах на весь объем и на единицу продукции использовать из задания №3.

Продукция А, которая продается на внутреннем рынке по цене 150 у.е. за единицу. Предприятие желает продавать продукцию А на внешнем рынке с той же рентабельностью, что и на внутреннем рынке.

Определите минимальную цену на экспортируемую продукцию.

Решение:

Рентабельность продукции (R) – показатель экономической эффективности реализации продукции на предприятиях – рассчитывается как отношение прибыли к себестоимости изделия по следующей формуле:

Следовательно:

Цена единицы продукции А на внутреннем рынке составляет PA = 150.

Постоянные затраты предприятия по продукции А FCA = 45231 руб.

Удельные переменные затраты по продукции А AVCA = 104,42 руб.

Фактический объем реализации продукции А QА = 1060 шт.

Рентабельность продукции А на внутреннем рынке составляет:

= 0,0198 = 1,98%

= 0,0198 = 1,98%

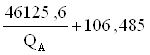

Допустим предприятие имеет возможность дополнительно произвести некоторое количество продукции А – QA – и реализовать ее на внешнем рынке.

Минимальная цена на экспортируемую продукцию А – РA.

Предприятие желает продавать продукцию А на внешнем рынке с той же рентабельностью RA, что и на внутреннем рынке.

Соответственно:

PA × QA – (45231 + 104,42QA) = 0,0198 × (45231 + 104,42QA)

PA × QA – 45231 – 104,42QA = 894,6 + 2,065QA

PA × QA = 46125,6 + 106,485QA

Следовательно, минимальная цена на экспортируемую продукцию А составляет  , где QA – объем производства и реализации продукции А на экспорт.

, где QA – объем производства и реализации продукции А на экспорт.

Задание 10

Ассортимент продукции предприятия состоит из изделий А, В, С.

Проанализировать прибыльность изделий.

Определить целесообразность снятия убыточных товаров с производства на основе учета полной себестоимости и на основе системы директ-костинг.

Решение:

▪ При методе учета затрат на производство на основе учета полной себестоимости, на себестоимость производимой продукции относят все затраты – прямые и косвенные.

Определим целесообразность снятия убыточных товаров с производства на основе учета полной себестоимости.

Представим необходимые показатели в следующей таблице:

| Изделия | Объем производства, шт. | Переменные затраты, у. е. | Постоянные затраты, у. е. | Себестоимость, у. е. | Выручка, у. е. | Прибыль, у. е. |

| А | 1060 | 110688 | 45231 | 147,09 | 159000 | 3081 |

| В | 2640 | 105785 | 46883 | 57,83 | 211200 | 58532 |

| С | 2500 | 112370 | 43319 | 62,28 | 150000 | -5689 |

| ИТОГО | – | 328843 | 135433 | – | 520200 | 55924 |

Следовательно, при методе учета затрат на производство на основе учета полной себестоимости, целесообразно снять с производства убыточную продукцию С.

▪ При методе учета затрат на производство на основе системы директ-костинг, на себестоимость производимой продукции относят только прямые затраты (переменные).

Определим целесообразность снятия убыточных товаров с производства на основе системы директ-костинг.

Представим необходимые показатели в следующей таблице:

| Изделия | Объем производства, шт. | Переменные затраты, у. е. | Постоянные затраты, у. е. | Себестоимость, у. е. | Выручка, у. е. | Прибыль, у. е. |

| А | 1060 | 110688 | 45231 | 104,42 | 159000 | 3081 |

| В | 2640 | 105785 | 46883 | 40,07 | 211200 | 58532 |

| С | 2500 | 112370 | 43319 | 44,95 | 150000 | -5689 |

| ИТОГО | – | 328843 | 135433 | – | 520200 | 55924 |

Следовательно, при методе учета затрат на производство на основе системы директ-костинг, целесообразно снять с производства убыточную продукцию С.

Заключение

Нет необходимости в том, чтобы идеализировать тот или иной подход к калькулированию. Идеальных методов, приемлемых на все случаи жизни, не существует. В разных ситуациях при принятии решений необходима различная информация о себестоимости. Не случайно одним из принципов организации управленческого учета является принцип: «Различная себестоимость для различных целей».

Как уже подчеркивалось, на западных предприятиях для принятия управленческих решений используется разнообразная информация о себестоимости. Иногда последняя калькулируется двумя методами: на основе распределения всех затрат и по системе «директ – костинг».

Думается, на данном этапе отечественным предприятиям нет необходимости вести параллельный учет по двум системам. Для предприятий, которые будут в перспективе использовать «директ – костинг», достаточно периодически (в зависимости от целей управления) рассчитывать полную себестоимость внесистемно. Как показывает опыт западных стран, данные о такой себестоимости приемлемы для принятия решений.

Основная идея заключается в том, что в разрабатываемых в настоящее время национальных бухгалтерских стандартах – положениях по бухгалтерскому учету – необходимо определить основные принципы, которыми предприятия должны руководствоваться при выборе того или иного варианта организации учета затрат, а также постепенно предоставить предприятиям максимально возможную свободу в решении вопросов, связанных с калькулированием себестоимости.

Какую себестоимость калькулировать, как распределять накладные расходы, на все изделия, пропорционально той или иной базе, или только на их часть, или руководствоваться при этом какими – либо иными соображениями – эти вопросы должны составлять коммерческую тайну предприятия и решаться самим предприятием.

Список использованной литературы

1. Бакаев А.С., Безруких П.С., Врублевский Н.Д. и др. Бухгалтерский учет: Учебник. – М.: Бухгалтерский учет, 2004.

2. Барышников Н.П. Бухгалтерский учет, отчетность и налогообложение. – М.: Филин, 2003.

3. Вахрушина М.А. Бухгалтерский и управленческий учет. – М.: Омега-Х, 2005. – 601 с.

4. Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет на предприятиях различных форм собственности. – М.: Магис, 2005. – 538 с.

5. Каморджанова Н.А., Карташова И.В. Бухгалтерский финансовый учет. – М.: Питер. 2005. – 576 с.

6. Карпова Т.П. Управленческий учет: Учебник для вузов. – М.: Аудит, ЮНИТИ, 2003. – 598 с.

7. Керимов В.Э. Управленческий учет. – М.: Маркетинг, 2006. – 519 с.

8. Козлова Е.П. , Парашутин Н.В. Бухгалтерский учет в промышленности. – М.: Финансы и статистика, 2004.

9. Кондраков Н.П. Бухгалтерский учет: Учебное пособие – 4-е изд. – М.: ИНФРА-М.: 2005. – 598 с.

10. Мишин Ю.А. Управленческий учет: Управление затратами и результатами производственной деятельности. – М.: Дело и сервис, 2005. – 412 с.