Содержание

Задание №1. Процесс калькулирования как способ практической реализации функции управления издержками.................................................................................. 2

Задание №2. Управленческий учет на предприятии ОАО «Стройлидер». 11

Список использованной литературы............................................................ 28

Задание № 1. Процесс калькулирования как способ практической реализации функции управления издержками

Каждая из сфер деятельности фирмы требует определенных затрат, для определения которых на предварительном этапе составляется калькуляция, в которой затраты подразделяются на прямые и косвенные. Большинство организаций сталкиваются с трудностями при определении доли накладных расходов в общих издержках на единицу продукции. Решение проблем учета накладных расходов и составляют основное различие в методах определения издержек.

Методы калькулирования

В мировой бухгалтерской практике вопросам внутрихозяйственного учета, в том числе методикам планирования и учета затрат и калькулирования себестоимости продукции, придается большое значение. Метод калькулирования предполагает систему производственного учета, при которой определяются фактическая себестоимость продукции, а также издержки на единицу продукции. Выбор метода калькулирования себестоимости продукции связан с технологией производства, его организацией, особенностями выпускаемой продукции.[4] В наибольшей степени распространение получили следующие методы учета затрат на производство и калькулирования себестоимости продукции:

позаказный;

попроцессный;

попередельный;

нормативный.

Нормативный метод учета и калькулирования себестоимости продукции обычно характеризуется тем, что на предприятии по каждому изделию на основе действующих норм и смет расходов составляется предварительная калькуляция нормативной себестоимости изделия. В идеале, если бы в течение месяца все затраты на предприятии соответствовали действующим нормам, нормативам и сметам, а объём производства соответствовал запланированному, фактическая себестоимость изделия была бы равна нормативной. Исходя из этой посылки учет организуют таким образом, чтобы все текущие затраты подразделить на расход по нормам и отклонениям от норм. Данные о выявленных отклонениях позволяют руководителям всех уровней производственного процесса управлять себестоимостью продукции и вместе с тем бухгалтерии калькулировать фактическую себестоимость изделия путем прибавления к нормативной себестоимости изделия (вычитания из неё) соответствующей доли отклонений от норм по каждой статье.

Вторая группа методов калькулирования характеризуется тем, что фактические затраты на протяжении месяца накапливают, а в конце месяца распределяют между объектами учета и калькулирования.[2] Отклонения от плановой себестоимости выявляют после завершения калькулирования единицы каждого изделия. Среди этих методов назовем следующие.

Попроцессный метод калькулирования характеризуется тем, что на предприятии выпускают продукцию ограниченной номенклатуры, отсутствует незавершенное производство. В связи с этим объектами учета затрат являются отдельные процессы в изготовлении (выпуске) продукции, в выполнении работы (услуги) как составные части всего процесса производства.

Попередельный метод калькулирования характерен для массовых производств, в которых исходное сырьё или материалы последовательно превращаются в готовую продукцию. Производственные процессы или их группы образуют переделы, каждый из которых завершается выпуском промежуточного продукта-полуфабриката, который к тому же может быть в таком виде реализован на сторону. Эти переделы и являются объектами учета затрат.

Позаказный метод калькулирования характерен тем, что объектом учета затрат является производственный заказ, открываемый на индивидуально или мелкосерийно изготовляемое изделие, серию изделий или часть изделия, на отдельную работу, отдельную услугу. Себестоимость каждого заказа определяется после завершения работ по этому заказу.[5]

Формирование издержек производства и обращения, их учет имеют важное значение для предпринимательской деятельности организаций. От их размера и степени изменения зависит прибыльность деятельности организаций. Издержками производства называются выраженные в денежной форме затраты живого и овеществленного труда по планомерному доведению и реализации товаров потребителям. Учет затрат на производство и калькулирование себестоимости продукции занимает центральное место для бухгалтеров, менеджеров и других руководящих работников, так как правильный и своевременный учет затрат дает возможность анализа причин отклонений с тем, чтобы своевременно принять меры по предотвращению ухудшения деятельности организации, либо наоборот расширение круга сбыта продукции, проведение мероприятий в сторону наметившего уменьшения затрат на производство.

В современной экономической литературе калькулирование определяется как система экономических расчетов себестоимости единицы отдельных видов продукции (работ, услуг). В процессе калькулирования соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость единицы продукции.

По видам продукции (работ, услуг) затраты группируют для исчисления их себестоимости. В процессе калькулирования себестоимости единицы продукции учитывают все издержки, связанные с выполнением одного заказа или производством единицы продукции какого-либо вида. Объекты калькуляции – это отдельные изделия, группы изделий, полуфабрикаты, работа и услуги, себестоимость которых определяется. Аналитический учет затрат на производство ведется, как правило, по объектам калькуляции.[9] Разрешается открывать аналитические счета не на каждый объект, а на их группу. Определение себестоимости служит основой для установления цен, является базой для исчисления налогов на сбыт, а также для текущей оценки результатов деятельности предприятия.

Калькулирование издержек.

Задача калькулирования – определить издержки, которые приходятся на единицу продукции (услуг), предназначенных для реализации, а также на единицу продукции (услуг) для внутреннего потребления.[7]

Конкретные функции в процессе калькулирования издержек:

определение производственной или заводской себестоимости для оценки запасов готовой продукции или полуфабрикатов;

определение величины себестоимости для установления и контроля цен;

предоставления данных о себестоимости продукции для оценки результата деятельности предприятия и обеспечения процесса принятия решений руководством.

Конечным результатом калькулирования является составление калькуляций. Все виды калькуляции отражают расходы на производство и реализацию единицы конкретного вида продукции в разрезе калькуляционных статей.

Калькулирование позволяет изучить себестоимость полученных в процессе производства конкретных продуктов.

Калькулирование есть процесс исчисления себестоимости продуктов.

Процесс калькулирования предполагает:

1) разграничение затрат на производство между законченной и незаконченной продукцией, оценку затрат на незавершенное производство;

2) исчисление затрат на забракованную продукцию;

3) оценку отходов производства и побочной продукции;

4) исчисление суммы затрат (по каждой статье), относящихся к готовым изделиям, по каждому носителю затрат;

5) отнесение (распределение, суммирование) затрат, собранных на носителе, на объект калькулирования;

6) исчисление себестоимости калькуляционной единицы продукции.

Калькулирование себестоимости продукции (работ, услуг) условно можно подразделить на три этапа. На первом исчисляется себестоимость всей выпущенной продукции в целом, на втором – фактическая себестоимость по каждому виду продукции, на третьем – себестоимость единицы продукции, выполненной работы или оказанной услуги. В действительности процесс калькулирования является более сложным.[6]

Калькулирование себестоимости продукции является объективно необходимым процессом при управлении производством.

Функционировавшие ранее калькуляционные системы преследовали одну цель – оценить запасы готовой продукции и полуфабрикатов собственного производства, что необходимо для внутрипроизводственных целей и для составления внешней отчетности, а также для определения прибыли. Тем не менее прежние системы калькулирования не содержали информации, пригодной для решения многих управленческих решений.

Современные системы калькуляции более сбалансированы. Содержащаяся в них информация позволяет не только решать традиционные задачи, но и прогнозировать экономические последствия таких ситуаций как:

целесообразность дальнейшего выпуска продукции;

установление оптимальной цены на продукцию;

оптимизация ассортимента выпускаемой продукции;

целесообразность обновления действующей технологии и станочного парка;

оценка качества работы управленческого персонала.

Современное калькулирование лежит в основе оценки выполнения принятого предприятием или центром ответственности плана. Оно необходимо для анализа причин отклонений от плановых заданий по себестоимости. Данные фактических калькуляций используются для последующего планирования себестоимости, для обоснования экономической эффективности внедрения новой техники, выбора современных технологических процессов, проведения мероприятий по повышению качества продукции, проверки проектов строительства и реконструкции предприятий. По результатам калькулирования можно принять решение о проведении ремонта самостоятельно или с использованием услуг сторонних организаций. Наконец, калькулирование является основой трансфертного ценообразования. Трансфертная (внутренняя) цена применяется при коммерческих операциях между подразделениями одного и того же предприятия.[4]

Таким образом, производственный учет и калькулирование является основными элементами системы управления не только себестоимостью продукции, но и производством в целом.

Понятие и классификация затрат на производство

Затраты на производство являются частью расходов организации, связанных с выполнением последней обычных (уставных) видов деятельности по производству продукции, выполнению работ и оказанию услуг, являющихся целью создания организации, а также предметом ее деятельности.

В соответствии с Положением по бухгалтерскому учету "Расходы организации" (ПБУ 10/99), утвержденным Приказом Минфина России от 6 мая 1999 г. № 33н [1], под расходами организации понимаются затраты по ее обычным видам (производству продукции, выполнению работ, оказанию услуг, продаже товаров) и предметам деятельности (предоставление за плату своих активов, а также прав на объекты интеллектуальной собственности, участие в уставных капиталах других организаций), а также прочие расходы, которые учитываются при определении результата финансово - хозяйственной деятельности организации за отчетный период. В состав прочих расходов включаются операционные и внереализационные расходы организации.

Сбор и распределение затрат

Определение издержек на единицу продукции является одной из основных задач учета затрат. При этом необходимо принять решение по поводу использования фактических или нормативных затрат.

Классификация издержек (затрат) производства [2]

| ПРИЗНАКИ КЛАССИФИКАЦИИ | ПОДРАЗДЕЛЕНИЯ ИЗДЕРЖЕК |

| Экономические элементы | экономические элементы затрат |

| Статьи себестоимости | статьи калькуляции и себестоимости |

| Отношение к технологическому процессу | основные и накладные |

| Состав | одноэлементные и комплексные |

| Способ отнесения на себестоимость продукта | прямые и косвенные |

| Роль процесса производства | производственные и внепроизводственные |

| Целесообразность расходования | производительные и непроизводительные |

| Возможность охвата планом | плановые и непланируемые |

| Отношение к объему производства | Постоянные и переменные |

| Периодичность возникновения | текущие и единовременные |

| Отношение к готовому продукту | затраты на незавершенное производство, затраты на готовый продукт |

Система калькулирования по фактическим затратам предполагает сбор, регистрацию и накопление издержек по мере их возникновения, следовательно: себестоимость заказа может быть рассчитана только после его выполнения. Если идентификация прямых материальных и трудовых затрат не представляет особой сложности, то расчет накладных расходов, требующий трудоемких процедур по их распределению, может существенно задержать определение себестоимости заказа.

Система калькулирования по нормативным затратам предполагает установление затрат на единицу продукции заранее. Однако такой подход не означает отказ от использования фактических затрат, наоборот, их расчет имеет огромное значение для целей контроля. Полученные отклонения между фактическими и нормативными издержками анализируются руководством и дают возможность выявить нежелательные тенденции в процессе производства, причины их появления[5], а также определить возможные изменения уровня прибыли. Таким образом, калькуляция себестоимости заказа на основе оптимальных норм материальных, трудовых и накладных расходов является одним из важнейших элементов деятельности производственного предприятия.

Материальные затраты. Величина материальных затрат определяется видом выпускаемой продукции. В связи с этим устанавливают наиболее приемлемые для данного вида и качества продукции материалы, а также их количество с учетом неизбежных в производственном процессе потерь. Умножением норм расходов материалов на соответствующие нормативные цены определяется величина материальных расходов. Нормативные цены устанавливаются отделом снабжения после соответствующего изучения возможных поставщиков и выбора из них того, кто сможет поставить требуемое количество материалов по наиболее приемлемой цене. При разработке нормативных цен изучаются рыночные условия, цены основных продавцов материалов, оптимальный размер заказа на материалы, а также анализируется то, как падение и рост цен могут сказаться на прибыли предприятия.

Основной формой сбора (аккумулирования) материальных затрат для целей калькулирования себестоимости заказа при позаказном методе является требование на отпуск материалов, в котором указываются: тип и количество отпускаемых со склада сырья и материалов (количественные показатели); сумма, на которую материалы списываются на производство конкретного заказа (стоимостные показатели); разрешение на их отпуск со склада(основание для передачи материалов со склада в производство). Заполненные требования на отпуск материалов служат основой для отнесения стоимости материалов на затраты основного производства (в случае прямых затрат) или на накладные расходы (в случае косвенных затрат).[8] Сумма прямых материальных затрат вносится в карточку регистрации затрат по заказу.

Иногда применяются идентификационные бирки как средство выделения материалов, используемых для выполнения конкретного заказа. Однако такая форма предполагает идентификацию материалов только в натуральных показателях и не содержит данных по затратам. Основная цель применения идентификационных бирок при позаказной системе калькулирования - контроль надлежащего отнесения затрат, отраженных в других формах.

Сегодня в теории и практике управления издержками и прибылью должен действовать следующий принцип оценки точности калькулирования: самая точная калькуляция изделия не та, которая после многочисленных расчетов и распределений включает в себя все виды расходов предприятия, а та, в которую включены только затраты, непосредственно связанные с выпуском данной продукции.

Такой принцип позволяет лучше учитывать изделия с большей рентабельностью. Чтобы переходить на их выпуск. Но при этом необходимо учитывать российскую действительность: все-таки в наших условиях в системе ценообразования прежде всего учитываются затраты. в рыночных условиях при ценообразовании предприятия должны проанализировать все свои затраты и постараться максимально сократить их. При этом ключевой категорией являются переменные издержки на единицу продукции.

При принятии управленческих решений принимаются в расчет только те издержки, которые определяются этим решением и не учитываются безвозвратные издержки, которые не изменяются в случае принятия/непринятия данного решения.[11] По нашему мнению, при управлении издержками необходимо принимать решение о регулировании условий их снижения. Но в рыночных условиях возможна ситуация, при которой придется мириться с высокими издержками с тем, чтобы снизить их затем в будущем. Таким образом, мы сможем возместить оптимальные издержки.

Как уже было отмечено, роль оценки затрат важна и в определении цены реализации, однако при ценообразовании затраты - это не единственный фактор. Необходимо учитывать и другие факторы, не всегда поддающиеся контролю. Для того, чтобы уяснить для себя как результат, и возможные последствия, менеджерам необходимо наряду с различными сведениями о деятельности фирмы учитывать еще и сведения об издержках.

Задание № 2. Управленческий учет на предприятии ОАО «Стройлидер»

ОАО «Стройлидер», именуемое в дальнейшем «Общество», действует в соответствии с Федеральным законом «Об акционерных обществах» (далее – «Федеральный закон»), Гражданским кодексом РФ и иным действующим законодательством.

Общество является юридическим лицом и свою деятельность организует на основании настоящего Устава и действующего законодательства Российской Федерации.

Целью деятельности Общества является получение прибыли.

Основной вид деятельности ОАО «Стройлидер»: проектирование и строительно-монтажные работы.

ОАО «Стройлидер» выполняет работы на объектах промышленного и жилого комплекса г. Магнитогорска и близлежайжих населенных пунктов.

В настоящее время подразделения ОАО «Стройлидер» осуществляют свою деятельность по следующим направлениям:

- проектирование автономных газовых систем отопления;

- монтаж отопительных газовых систем с использованием как отечественных, так и импортных материалов и оборудования

- сервисное обслуживание установленных газовых систем

Отраслевые особенности и их влияние на организацию учета.

Под себестоимостью строительных работ понимаются затраты строительной организации на их производство и сдачу заказчику.

Планирование себестоимости строительных работ является составной частью плана производственно-финансовой деятельности строительной организации, разрабатываемого ею самостоятельно на основе договоров на строительство с заказчиками, а также договоров, заключенных с поставщиками материально-технических ресурсов.

Целью планирования себестоимости строительных работ является:

определение величины затрат на производство работ в установленные договорами сроки на строительство при наиболее рациональном и эффективном использовании материалов, рабочей силы, строительных машин и механизмов и других производственных ресурсов, соблюдении правил технической эксплуатации основных фондов и обеспечения безопасных условий труда;

определение прибыли и возможностей производственного и социального развития строительной организации, исходя из размера прибыли, остающейся в ее распоряжении;

организация внутрипроизводственного хозяйственного расчета структурных подразделений строительной организации.

Плановая себестоимость строительных работ определяется с применением системы экономически обоснованных норм и нормативов, а также инженерных и экономических расчетов, отражающих повышение организационно-технического уровня строительного производства в результате внедрения мероприятий по новой технике и технологии, совершенствования его организации и управления и других технико-экономических факторов.

Целью учета себестоимости строительных работ является своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей работ заказчику, по видам и объектам строительства, выявление отклонений от применяемых норм и плановой себестоимости, а также контроль за использованием материальных, трудовых и финансовых ресурсов.

Данные учета себестоимости строительных работ используются в процессе анализа для выявления имеющихся внутрипроизводственных резервов, а также при определении фактических финансовых результатов деятельности строительной организации и ее подразделений.

Научно обоснованная классификация затрат ОАО «Стройлидер».

Классификации затрат для расчета себестоимости, оценки запасов, незавершенного производства и прибыли.

По экономическому содержанию выделяют следующие группировки: по элементам затрат и по статьям калькуляции. Для определения объемов используемых предприятием материальных, трудовых, финансовых ресурсов на всю производственно-хозяйственную деятельность независимо от их назначения и использования пользуются классификацией по экономическим элементам. Номенклатура элементов одинакова для всех предприятий. Производственные затраты, образующие себестоимость продукции, состоят из следующих элементов:

материальных затрат (за вычетом стоимости возвратных отходов),

- затрат на оплату труда,

- отчислений на социальные нужды,

- амортизации основных средств,

- прочих затрат.

По степени однородности затраты бывают одноэлементными и комплексными. Одноэлементные затраты – те, которые на данном предприятии не могут быть разложены на слагаемые. Комплексные – состоят из нескольких экономических элементов. Например, цеховые (общепроизводственные), в которые входят почти все элементы.

Для расчета себестоимости единицы продукции по способу включения в себестоимость единицы продукции затраты делят на прямые и косвенные.

Прямые – прямые материальные, прямые трудовые, т.е. те, которые прямо относятся на готовый продукт.

Прямые материальные – затраты основных материалов, которые становятся частью готовой продукции, их стоимость может прямо и экономично относить на определенное изделие.

Материалы могут быть основными и вспомогательными. Вспомогательные – гвозди для мебели, болты в автомобили, клей и т.д. – косвенные общепроизводственные.

Прямые трудовые – расходы по оплате труда основных производственных рабочих. Эти затраты можно снизить путем повышения эффективности. Остальные затраты труда, которые нельзя прямо и экономично отнести на определенный вид готовых изделий – косвенные. Это механики, контролеры и другие вспомогательные рабочие.

Косвенные (общепроизводственные) – нельзя отнести на готовый продукт прямо, они распределяются между отдельными изделиями согласно выбранной на предприятии методики (пропорционально основной заработной плате, количеству отработанных машино-часов, часов отработанного времени и т.п.). Они не зависят от объема производства.

По связи затрат с технологическим процессом затраты бывают основные и накладные.

Основные – затраты всех видов ресурсов (сырье, материалы, полуфабрикаты, амортизация основных производственных фондов, заработная плата основных производственных рабочих), которые связаны с выпуском продукции. Это важнейшая часть затрат.

Накладные расходы делятся на две группы:

- накладные общепроизводственные – организация, обслуживание и управление производством;

- накладные общехозяйственные – организация и управление предприятием.

Общепроизводственные – 1) РСЭО – амортизация оборудования и транспортные средств, текущий уход и ремонт оборудования, энергозатраты на оборудование, услуги вспомогательных производств, заработная плата рабочих и пр.; 2) общецеховые – производственное управление, подготовка и организация производства, амортизация зданий, сооружений, производственного инвентаря, содержание аппарата управления производственного подразделения и т.д.

Общехозяйственные – административное управление, расходы по техническому, производственному управлению, расходы по управлению снабженческо-заготовительной, финансово-сбытовой деятельностью; на подготовку, набор, отбор, обучение персонала, оплата услуг внешних организаций (аудиторских) ремонт зданий, сооружений, инвентаря, налоги, сборы, платежи.

По сфере возникновения все затраты делят на: производственные и внепроизводственные. Первая группа отражает расходы, связанные с производством продукции, а вторая – затраты, формируемые в процессе реализации.

Классификации затрат для планирования, прогнозирования, принятия решений.

Одной из функций управления затратами является планирование расходов. С точки зрения степени охвата планом затраты принято делить на планируемые и непланируемые. Планируемые расходы составляют основу плановой, нормативной и других калькуляций, составляемых заранее. Эти затрата обусловлены нормальными условиями хозяйственной деятельности предприятия. Не планируются недостачи и порча сырья, материалов и других продуктов при хранении, потери от простоев и другие расходы, вызванные недостатками в технологии, организации, управлении производством. Непланируемые затраты отражаются только в фактической калькуляции.

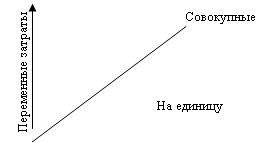

По отношению к объему производства – переменные и постоянные.

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции, т.е. зависят от деловой активности организации. Они характеризуют стоимость собственно продукта (все остальные – стоимость самого предприятия). Переменные затраты на единицу – постоянны. Переменные совокупные затраты имеют линейную зависимость от объема производства (показателя деловой активности).

Переменные затраты могут носить производственный и непроизводственный характер. Переменные производственные затраты – прямые материальные, трудовые, вспомогательные материалы, полуфабрикаты. Переменные непроизводственные затраты – расходы на упаковку готовой продукции для отгрузки потребителю, транспортные расходы, комиссионные вознаграждения посреднику, зависящие от объема производства.

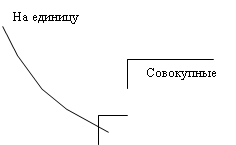

Затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности – постоянные расходы. Это расходы на рекламу, арендная плата, амортизация ОС, нематериальных активов. Постоянные совокупные расходы не изменяются под влиянием изменения объема производства. Постоянные на единицу – наоборот.

В реальной жизни редко можно встретить издержки, которые являются исключительно постоянными или переменными. Следовательно затраты часто являются условно-переменными (условно-постоянными, смешанными). Например, плата за пользование телефоном, которая состоит их постоянной и переменной частей; ряд налогов (подоходный налог – до определенного предела постоянная ставка, далее – прогрессивная ставка). Аналогично представительские расходы, расходы на рекламу.

При выработке определенных решений целесообразно выделять затраты принимаемые и не принимаемые в расчет при оценках. Это означает, что при принятии определенного управленческого решения целесообразно принимать во внимание не все затраты, а только те, которые имеют отношение к данной хозяйственной ситуации. При принятии управленческих решений из рассмотрения необходимо исключать безвозвратные затраты, потребность в которых уже отпала, и они не могут быть изменены в будущем. В то же время, необходимо учитывать при принятии решений вмененные затраты. Это категория, существующая только в рамках управленческого учета. Руководитель в процессе разработки решения может приписать какие-либо затраты, которые могут в будущем и не состояться. Это упущенная выгода, возможность, которая потеряна в результате выбора альтернативного управленческого решения. При разработке решений по дополнительному выпуску продукции руководитель должен принимать во внимание приростные и предельные затраты, т.е. дополнительные затраты, которые появляются в результате изготовления или продажи дополнительной партии и, соответственно, единицы продукции.

Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц.

Планирование и учет затрат на производство строительных работ осуществляются по договорам.

Объектом учета по договору может быть строительство одного и нескольких объектов или выполнение отдельных видов работ на объектах, возводимых по одному проекту.

Допускается объединение учета затрат по договорам, заключенным с одним заказчиком или с несколькими заказчиками, если договоры заключаются в виде комплексной сделки или если договоры относятся к одному проекту. Если строительство, осуществляемое по договору, который охватывает ряд проектов, и если затраты и финансовый результат по каждому из них могут быть установлены отдельно (в рамках договора), то выполнение работ по каждому такому проекту может рассматриваться как выполнение работ по отдельному договору. 1.7. В случае, если строительная организация в соответствии с заключенным договором на строительство выполняет собственными силами другие виды работ, не относящиеся к строительным (проектные работы, работы по обеспечению стройки технологическим и инженерным оборудованием и т.д.), планирование и учет себестоимости осуществляются ею исходя из общего объема работ, выполненных собственными силами, включающего строительные и указанные виды работ.

Затраты на производство строительных работ при планировании и учете могут группироваться строительной организацией по элементам и статьям расходов.

Группировка затрат по элементам (материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты) производится строительной, организацией расчетным путем, исходя из состава затрат, включаемых в тот или иной элемент.

При составлении статистической отчетности и необходимости отражения себестоимости в разрезе элементов строительным организациям следует руководствоваться также порядком ее составления, установленным Госкомстатом России.

Строительным организациям в качестве типовой рекомендуется группировка затрат на производство строительных работ по следующим статьям расходов:

"Материалы";

"Расходы на оплату труда рабочих";

"Расходы по содержанию и эксплуатации строительных машин и механизмов";

"Накладные расходы".

Строительная организация может исходя из принятых объектов учета и экономической целесообразности самостоятельно расширять номенклатуру статей затрат на производство строительных работ.

Выбор метода распределения косвенных расходов.

Учет расходов по содержанию и эксплуатации строительных машин и механизмов должен обеспечить определение фактической величины этих расходов по видам машин и механизмов и оперативное выявление отклонений от установленных строительной организацией норм и нормативов. Разработка норм и нормативов и учет отклонений производятся как по времени использования строительных машин и механизмов, так и по затратам на их эксплуатацию.

Установление нормативов на затраты по эксплуатации строительных машин и механизмов и норм времени их использования, оформление документированных отклонений от норм и выявление недокументированных отклонений осуществляется применительно к порядку, установленному для учета материалов и заработной платы.

Использование строительных машин и механизмов сверх времени, предусмотренного проектом производства работ, а также использование их на работах или в условиях, не предусмотренных таким проектом, должно оформляться соответствующими сигнальными документами. В этих документах указываются причины, вызвавшие использование машин и механизмов сверх времени, предусмотренного проектом производства работ, а также лица, по вине которых были допущены такие нарушения. Одновременно определяются меры и сроки по ликвидации и предупреждению допущенных отклонений.

На основании сигнальной документации составляются отчеты (рапорты) об отклонениях от норм и представляются руководству строительной организации для принятия необходимых мер.

Затраты по эксплуатации собственных и арендованных машин и механизмов в строительной организации (структурном подразделении) учитываются на счете "Общепроизводственные расходы" по видам или группам машин и механизмов и ежемесячно списываются на соответствующие счета учета их использования (производства и др.).

Суммы арендной платы за пользование строительными машинами и механизмами и другие платежи по услугам, связанным с производством строительных работ, отражаются в себестоимости этих работ в статье "Расходы по содержанию и эксплуатации строительных машин и механизмов" и соответственно в элементах "Прочие затраты" и "Материальные затраты".

Суммы арендной платы (за аренду отдельных машин и механизмов) и других платежей по услугам, не связанным непосредственно с производством строительных работ, относятся на соответствующие счета по учету этих затрат ("Вспомогательные производства", "Материалы", "Оборудование к установке", "Накладные расходы" и др.).

Расходы на перевозку материалов и строительных конструкций в пределах стройки (объекта), включая расходы по оплате труда рабочих по погрузке и разгрузке, а также затраты по вывозу и ввозу грунта включаются ежемесячно строительными подразделениями в состав статьи "Расходы по содержанию и эксплуатации строительных машин и механизмов" со счета "Вспомогательные производства" или "Расчеты с поставщиками и подрядчиками" (при использовании транспорта сторонних предприятий).

Затраты по эксплуатации строительных машин и механизмов в трестах (структурных подразделениях) механизации учитываются на счете "Общепроизводственные расходы" по видам или группам машин и механизмов независимо от порядка расчетов за их работу со строительными организациями.

По тресту (структурному подразделению) механизации ежемесячно определяется фактическая себестоимость машино-часа (машино-смены) работы каждой группы машин.

Расходы на оплату труда рабочих, занятых управлением и обслуживанием машин, отчисления в резерв на оплату отпусков, затраты на топливо, горючее, электроэнергию, пар, смазочные и вспомогательные (эксплуатационные) материалы, содержание рельсовых и безрельсовых путей, амортизационные отчисления, расходы на ремонт (отчисления в ремонтный фонд) и арендная плата по машинам относятся на себестоимость содержания групп машин по прямому признаку.

Затраты на все виды ремонта строительных машин и механизмов учитываются предварительно на счете "Вспомогательные производства" по группам машин.

Затраты на перебазирование машин, состоящие из расходов на содержание средств специального транспорта (тягачи, трейлеры и др.), на оплату труда рабочих, занятых погрузкой, доставкой и разгрузкой машин, и других расходов по перебазированию, учитываются на счете "Вспомогательные производства" и ежемесячно перечисляются пропорционально плановым затратам по группам машин или другими методами, принятыми трестом механизации, на счет "Общепроизводственные расходы" или относятся предварительно согласно данным расчетов на счет "Расходы будущих периодов". При образовании резерва на покрытие указанных затрат они относятся в дебет счета "Резервы предстоящих расходов и платежей".

Учтенные на счете "Общепроизводственные расходы" фактические затраты трестов (структурных подразделений) механизации ежемесячно распределяются по видам производств и на реализацию пропорционально отработанным каждой группой машин машино-часам (машино-сменам) или другими принятыми им методами.

Фактические затраты по содержанию машин и механизмов, сданных в аренду, списываются на расходы от внереализационных операций.

Фактические затраты на производство строительных работ трестов (структурных подразделений) механизации отражаются на счете "Основное производство" по соответствующим объектам учета. Отражение указанных затрат на счетах бухгалтерского учета и определение результатов хозяйственной деятельности по этим операциям аналогичны принятым в общестроительных организациях.

К накладным расходам, учитываемым на счете "Общехозяйственные расходы", относятся административно-хозяйственные расходы, расходы на обслуживание работников строительства, расходы на организацию работ на строительных площадках, прочие накладные расходы (см. приложение № 1 к настоящим Типовым методическим рекомендациям).

Накладные расходы вспомогательных производств учитываются на данном счете отдельно от накладных расходов основного производства и относятся на себестоимость продукции, работ и услуг этих производств.

Расходы на содержание аппарата управления строительной организации относятся на накладные расходы основного производства структурных подразделений.

Генподрядчики ежемесячно уменьшают величину накладных расходов на сумму затрат по обслуживанию субподрядчиков в соответствии с договорами подряда между ними, списывая их со счета "Общехозяйственные расходы" на счет "Расчеты с поставщиками и подрядчиками". Соответственно субподрядчики увеличивают величину накладных расходов по дебету счета "Общехозяйственные расходы" с отражением по кредиту счета "Расчеты с покупателями и заказчиками".

В строительных организациях суммы накладных расходов основного производства ежемесячно относятся на затраты по производству строительных работ, отражаемые на счете "Основное производство", и на затраты, учитываемые на счете "Некапитальные работы", кроме затрат по возведению временных (нетитульных) сооружений, пропорционально прямым затратам.

Накладные расходы основного производства в трестах (структурных подразделениях) механизации ежемесячно распределяются между строительными работами, выполненными по договору субподряда, и оказанными услугами сторонним организациям пропорционально суммам их прямых затрат.

Накладные расходы основного производства могут распределяться по объектам учета пропорционально прямым затратам, затратам на оплату труда рабочих или с использованием других методов. Накладные расходы вспомогательных производств распределяются по их видам пропорционально прямым затратам, а по видам продукции и услуг, выпускаемых (оказываемых) каждым производством, накладные расходы могут распределяться пропорционально прямым затратам, затратам на оплату труда рабочих, их численности или с применением других методов, обеспечивающих наиболее точное определение себестоимости по видам выпускаемой продукции и оказываемых услуг.

Строительные организации, осуществляющие учет затрат на производство строительных работ методом их накопления за определенный период времени, могут списывать постоянные накладные расходы непосредственно на счет учета реализации работ.[9]

Разграничение затрат по периодам.

По временным периодам осуществления различают затраты предшествующих периодов, данного периода и будущих периодов.

Затраты предшествующих периодов представлены в незавершенном производстве (по счетам 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»). При исчислении себестоимости продукции (работ, услуг) к стоимости незавершенного производства на начало месяца прибавляют затраты отчетного периода и из совокупной величины вычитают стоимость незавершенного производства на конец месяца.

Затраты отчетного периода — это расходы, осуществляемые в отчетном периоде. Основная их часть включается в себестоимость продукции.[3]

Расходы будущих периодов — это затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам.

Расходы, производимые строительной организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, учитываются предварительно на счете "Расходы будущих периодов". Затем ежемесячно равными частями согласно расчету расходы включаются в себестоимость строительных работ в течение срока, к которому они относятся. К ним, в частности, относятся: затраты по неравномерно производимому ремонту основных фондов, если строительной организацией не создается ремонтный фонд или резерв для ремонта основных фондов или затраты по ремонту превысили сумму образованных к этому времени фонда или резерва; затраты по проектированию объектов, предусмотренных в планах строительства будущих лет; арендная плата за аренду отдельных объектов основных фондов; расходы по переоборудованию и приспособлению зданий и сооружений для обслуживания строительства, включаемых в смету на строительство в составе средств на возведение временных (титульных) зданий и сооружений, если строительная организация не образует резерв на покрытие указанных затрат; затраты по перебазированию подразделений, а также строительных и дорожных машин и механизмов; затраты по консервации и содержанию машин и механизмов с сезонным характером их использования; расходы, связанные с организованным набором работников для строительства; расходы на рекламу строительства; расходы по подписке на периодические издания; расходы по оплате услуг телефонной и радиосвязи.

Учет и оценка незавершенного производства.

К незавершенному строительному производству относятся незаконченные работы по предприятиям, их очередям, пусковым комплексам и объектам, являющимся объектами учета затрат.

Незавершенное производство состоит из затрат на производство строительных работ, выполненных собственными силами, а также стоимости работ субподрядных организаций, принятых и оплаченных генподрядчиками.

Фактическая себестоимость строительных работ, выполняемых собственными силами, учитывается на отдельном субсчете счета "Основное производство" и определяется общей суммой затрат строительной организации на производство таких работ.[7]

Выполненные субподрядными организациями, принятые и оплаченные генеральным подрядчиком комплексы специальных строительных работ учитываются генеральным подрядчиком до их сдачи заказчику по договорной цене на счете "Основное производство" в составе незавершенного строительного производства на отдельном субсчете как выполненные субподрядными организациями и не включаются в себестоимость строительных работ генподрядчика.

Сводный учет затрат на производство строительных работ ведется на счете "Основное производство" по объектам учета по применяемой системе классификации затрат в соответствующем учетном регистре (в журнале-ордере № 10-с или др.), где, как правило, совмещаются аналитический и синтетический учет.

Для определения затрат на производство строительных работ по строительному участку и в целом по строительной организации (структурному подразделению) объекты учета могут группироваться в учетном регистре по принадлежности к строительному участку, а внутри строительных участков — по видам работ (строительные работы, монтаж оборудования, капитальный ремонт и другие виды строительных работ).

В учетном регистре приводится незавершенное строительное производство на начало и конец месяца по фактической себестоимости и его стоимости, определяемой в соответствии с договорной ценой.

При применении нормативного метода учета затрат на производство строительных работ в учетном регистре сводного учета могут предусматриваться графы (строки) для учета затрат на производство указанных работ по нормам и отклонениям от норм.

Стоимость выполненных объемов работ и незавершенного строительного производства по отдельным объектам учета отражается в учетном регистре (в журнале-ордере № 10-с или др.) по данным справки (акта) о выполненных объемах работ. Учет затрат на производство строительных работ по элементам осуществляется в целом по строительной организации (структурному подразделению) за месяц и нарастающим итогом с начала года.

Выбор метода учета затрат на производство и калькулирования себестоимости продукции (работ, услуг).

Бухгалтерский учет затрат на производство строительных работ ведется строительными организациями в соответствии с принципами, установленными бухгалтерским стандартом учета затрат и доходов, связанных со строительством, а также правилами, определяющими порядок его применения, изложенными в настоящих Типовых методических рекомендациях.[14]

Учет затрат на производство строительных работ в зависимости от видов объектов учета может быть организован по позаказному методу или методу накопления затрат за определенный период времени с применением элементов нормативного метода учета и контроля за экономным и рациональным использованием материальных, трудовых и финансовых ресурсов.

Основным методом учета затрат на производство строительных работ является позаказный метод, при котором объектом учета является отдельный заказ, открываемый на каждый объект строительства (вид работ) в соответствии с договором, заключенным с заказчиком, на производство работ, по которому ведется учет затрат нарастающим итогом до окончания выполнения работ по заказу. Строительная организация, выполняющая однородные специальные виды работ или осуществляющая строительство однотипных объектов с незначительной продолжительностью их строительства, может вести учет методом накопления затрат за определенный период времени по видам работ и местам возникновения затрат. В этом случае себестоимость сданных заказчику строительных работ определяется расчетным путем исходя из процента, исчисленного как отношение фактических затрат по производству работ, находящихся в незавершенном производстве, к их договорной стоимости, и договорной стоимости сдаваемых работ или с помощью других экономически обоснованных методов, установленных организацией.[3]

Учет затрат на производство осуществляется на основе первичной учетной документации, оформленной в порядке, установленном соответствующими нормативными актами. Первичная документация составляется с обязательным кодированием, обеспечивающим учет по объектам строительства и видам работ (в необходимых случаях в разрезе статей и элементов затрат), а также в разрезе участков, бригад, подразделений и служб строительной организации, в соответствии с требованиями внутрипроизводственного хозрасчета.

Применение нормативного метода учета предусматривает создание в строительной организации системы прогрессивных норм и нормативов и на ее основе калькуляций нормативной себестоимости работ, выявление и учет затрат, связанных с отклонением от действующих норм и нормативов. В этом случае учет ведется раздельно в части затрат по нормам и в части затрат, представляющих собой отклонения от норм, путем документирования отклонений при их возникновении или с составлением в последующем расчетов на базе инвентаризаций или других данных.[10]

В ООО «Стройлидер» применяется позаказный метод учета затрат на производство и калькулирования себестоимости продукции (работ, услуг).

Сейчас многие менеджеры начинают осознавать важность ведения управленческого учета, который предоставлял бы им информацию для принятия адекватных решений. Общепризнанно, что управленческий учет является необходимым инструментом для управления организацией, позволяющим повысить качество и оперативность принимаемых управленческих решений, максимизировать ожидаемый результат и эффективно контролировать риски хозяйственной деятельности.

Список литературы

1. Положение по бухгалтерскому учету "Расходы организации" (ПБУ 10/99), утвержденное Приказом Минфина России от 6 мая 1999 г. № 33н

2. Аверчев И.В. Управленческий учет и отчетность. Постановка и внедрение. – Вершина, 2008. – 512 с.

3. Вахрушина М.А. Бухгалтерский управленческий учет: Учебник. – М.: Омега-Л, 2007. – 570 с.

4. Каверина О.Д., Соколова Н.А. Управленческий анализ. – Бухгалтерский учет, 2008. – 184 с.

5. Кукукина И.Г. Управленческий учет. Управление затратами. Управленческий анализ. – Высшее образование, 2008. – 418 с.

6. Маслова И.А., Попова Л.В., Константинов В.А., Степанова Е.Ю. Управленческий учет и анализ с практическими примерами. – ДиС, 2008. – 272 .

7. Мостовая Е.В., Черемшанов С.В., Гварлиани Т.Е., Быков Е.А. Управленческий учет по видам деятельности. – Финансы и статистика, 2007. – 304 с.

8. Николаева О., Шишкова Т. Управленческий учет. – М.: УРСС, 2007. – 412 с.

9. Савиных А.Н. Анализ и диагностика финансово – хозяйственной деятельности предприятия. – Новосибирск: НГАЭиУ, 2008. – 222с.

10. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2008. – 344 с.

11. Управленческий учет: Учебное пособие / Под ред. А.Д.Шеремета. – 2-е изд., испр. – М.: ИД ФБК-ПРЕСС, 2007. – 211 с.

12. Уткин Э.А. Финансовый менеджмент. – М.: Зерцало, 2007. – 272 с.

13. www.consultant.ru

14. http://mvf.klerk.ru/index.html

Похожие работы

... в которых уже отпала, и они не могут быть изменены в будущем. В то же время, необходимо учитывать при принятии решений вмененные затраты. Это категория, существующая только в рамках управленческого учета. Руководитель в процессе разработки решения может приписать какие-либо затраты, которые могут в будущем и не состояться. Это упущенная выгода, возможность, которая потеряна в результате выбора ...

0 комментариев