Введение. 3

1. Основные задачи и принципы учета материальных оборотных активов. 5

1.1. Сущность материальных оборотных активов на предприятии оптовой торговли 5

1.2. Задачи и принципы бухгалтерского учета материальных оборотных активов 15

2. Организация учета материальных оборотных активов на предприятии оптовой торговли ооо «камень». 22

2.1. Организационно-экономическая характеристика предприятия ооо «камень». 22

1.2. Документальное оформление и учет поступления товаров и тары.. 31

2.4.документальное оформление и учет отпуска товаров покупателям. 40

2.5. Документальное оформлением учет товарных потерь. 45

2.6. Документальное оформление и учет переоценки товаров. 51

2.7.инвентаризация товаров и тары на оптовых складах, выявление и учет ее результатов 53

2.8.натурально-стоимостный учет товаров и тары. Отчетность материально ответственных лиц. 62

2.9. Учет малоценных и быстроизнашивающихся предметов. 69

2.10. Предложения по совершенствованию материальных оборотных активов на предприятии оптовой торговли ооо «камень». 75

Заключение. 83

Список использованных источников. 87

ПРИЛОЖЕНИЯ

Введение

Материальные оборотные активы представляют собой одну из составных частей имущества хозяйствующего субъекта, необходимую для нормального осуществления и расширения его деятельности.

Материальные оборотные активы обслуживают сферу производства и являются его материальной основой. Они необходимы также для обеспечения процесса реализации продукции на предприятиях оптовой и розничной торговли.

Эффективность деятельности предприятия во многом зависит от правильного определения потребности в материальных оборотных активах. Оптимальная обеспеченность материальными оборотными активами ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности работы предприятия. Завышение материальных оборотных активов ведет к замораживанию и омертвлению ресурсов. Кроме всего прочего, это дорого обходится предприятию, поскольку возникают дополнительные затраты на хранение и складирование, на уплату налога на имущество. Занижение материалов может привести к перебоям в производстве и реализации продукции, к несвоевременному выполнению предприятием своих обязательств. И в том и в другом случае следствием является неустойчивое финансовое состояние, нерациональное использованием ресурсов, ведущее к потере выгоды.

Материальные оборотные активы являются наименее ликвидной статьей среди статей оборотных активов. Для обращения этой статьи в денежные средства требуется время не только для того, чтобы найти покупателя, но и для того, чтобы получить с него впоследствии оплату за продукцию.

Анализ этой статьи имеет большое значение для эффективного финансового управления. Материальные оборотные активы могут составлять значительный удельный вес не только в составе оборотных активов, но и в целом в активах предприятия. Это может свидетельствовать о том, что предприятия испытывают затруднения со сбытом продукции, что в свою очередь может быть обусловлено низким качеством продукции, нарушением технологии производства и выбором неэффективных методов реализации, недостаточным изучением рыночного спроса и конъюнктуры.

Основными задачами учета материальных оборотных активов являются: контроль за сохранностью материальных ресурсов, соответствием складских запасов нормативам; контроль за выполнением планов снабжения материалами; выявление фактических затрат, связанных с заготовкой материалов; контроль за соблюдением норм потребления материальных запасов; правильное распределение стоимости израсходованных в производстве материалов по объектам калькуляции; рациональная оценка материалов.

В дипломной работе анализируется что дает предприятию эффективный учет материальных оборотных средств и какие мероприятия могут способствовать ускорению оборачиваемости оборотных средств и улучшению финансово-экономического состояния предприятия.

Основной целью данного исследования является анализ методов организации учета материальных оборотных активов на предприятии ООО «Камень», а также выявление путей совершенствования учета материальных оборотных активов сданного предприятия.

Объектом исследования дипломной работы является одно из оптовых торговых предприятий г. Минска ООО «Камень». Предметом исследования является бухгалтерский учет материальных оборотных активов на данном предприятии.

1. Основные задачи и принципы учета материальных оборотных активов 1.1. Сущность материальных оборотных активов на предприятии оптовой торговли

Оборотные средства являются одной из составных частей имущества торгового предприятия. Состояние и эффективность их использования — одно из главных условий успешной деятельности предприятия торговли. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Оборотные средства (оборотный капитал) это - фонд денежных средств предприятия, авансированный в оборотные производственные фонды и фонды обращения для обеспечения непрерывности производства. Оборотный капитал на промышленных предприятиях и предприятиях общественного питания включает следующие основные элементы (рис. 1.1).

Рис. 1.1. Состав и размещение оборотных средств

На торговых предприятиях структура оборотных средств несколько иная. К оборотным активам в сфере реализации товаров и услуг относятся готовая продукция, товары на складах и в торговом зале, денежные средства. Однако в сущности оборотные средства торгового предприятия выполняют те же функции, что и на производственных предприятиях. Одним из условий непрерывности торговой деятельности является постоянное возобновление ее материальной основы. В свою очередь, это предопределяет непрерывность движения самих оборотных средств, происходящего в виде их кругооборота.

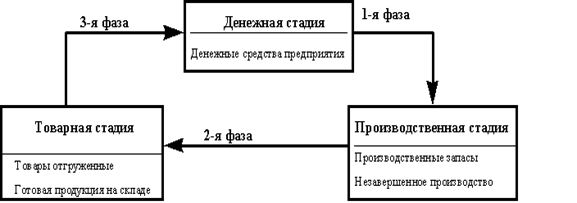

В своем обороте оборотные средства на торговых предприятиях последовательно принимают денежную и товарную форму. Готовая продукция вместе с денежными средствами и средствами в расчетах образуют фонды обращения.

Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме на приобретение товаров, оборудования, материалов, топлива и других средств производства — первая стадия кругооборота. В результате денежные средства принимают форму товарных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается. Завершением первой стадии прерывается товарное обращение, но не кругооборот.

Вторая стадия кругооборота совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму — из производительной она переходит в товарную.

Третья стадия кругооборота заключается в реализации готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на реализацию продукции (услуг) и полученных от реализации продукции (услуг), составляет денежные накопления предприятия торговли.

Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Анализ кругооборота фондов торговых предприятий показывает, что авансируемая стоимость не только последовательно принимает различные формы, но и постоянно в определенных размерах пребывает в этих формах. Иными словами, авансируемая стоимость на каждый данный момент кругооборота различными частями одновременно находится в денежной, производительной, товарной формах.

Рис. 1.2 - Схема кругооборота оборотных средств предприятия

В зарубежных источниках оборотные средства трактуются несколько по другому.

Оборотные средства (синонимы: оборотный капитал, мобильные активы, текущие активы) — это средства, совершающие оборот (... деньги ® средства ® деньги...) в течение года или одного производственного цикла; состоят из двух частей: постоянного и переменного оборотного капитала.

Постоянный оборотный капитал (синоним: системная часть текущих активов) — та часть текущих активов, потребность в которых относительно постоянна в течение всего операционного цикла.

Переменный оборотный капитал (синоним: варьирующая часть текущих активов) — та часть, текущих активов, потребность в которых возникает лишь в пиковые моменты операционного цикла.

Текущие обязательства (синоним: краткосрочная кредиторская задолженность, краткосрочные пассивы) — задолженность, период погашения которой не превышает одного года.

Чистый оборотный капитал (синоним: собственные оборотные средства, функционирующий капитал) — показатель, характеризующий соотношение между текущими активами и обязательствами и численно равный разнице между ними. Величина чистого оборотного капитала в значительной степени определяется составом и величиной оборотных средств. Многие компании испытывают проблемы с чистым оборотным капиталом, ибо его недостаток может привести к ликвидации компании. Уровень чистого оборотного капитала тесно связан как с риском, так и с рентабельностью деятельности компании.

Кругооборот фондов предприятий может совершаться только при наличии определенной авансированной стоимости в денежной форме. Вступая в кругооборот, она уже не покидает его, последовательно меняя свои функциональные формы. Указанная стоимость в денежной форме представляет собой оборотные средства предприятия.

Оборотные средства выступают, прежде всего, как стоимостная категория. Они в буквальном смысле не являются материальными ценностями. Являясь же стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму товарных запасов, готовой продукции. В отличие от товарно-материальных ценностей оборотные средства не расходуются, не затрачиваются, не потребляются, а авансируются, возвращаясь после окончания одного кругооборота и вступая в следующий.

Момент авансирования представляет собой одну из существенных и отличительных черт оборотных средств, так как он играет важную роль в установлении их экономических границ. Временным критерием для авансирования оборотных средств должен являться не квартальный или годовой объем фондов, а один кругооборот, после которого они возмещаются и вступают в следующий.

Изучение сущности оборотных средств предполагает рассмотрение оборотных фондов и фондов обращения. Оборотные средства, оборотные фонды и фонды обращения существуют в единстве и взаимосвязи, но между ними имеются существенные различия, которые сводятся к следующему. Оборотные средства постоянно находятся во всех стадиях деятельности предприятия, в то время как оборотные фонды проходят производственный процесс, заменяясь все новыми партиями сырья, топлива, основных и вспомогательных материалов. Товарные запасы, являясь частью оборотных фондов, переходят в процесс производства, превращаются в готовую продукцию и покидают торговое предприятие. Оборотные фонды полностью потребляются в процессе работы, перенося свою стоимость на готовый продукт. Их сумма за год может в десятки раз превышать сумму оборотных средств, обеспечивающих при совершении каждого кругооборота переработку либо потребление новой партии предметов труда и остающихся в хозяйстве, совершая замкнутый кругооборот.

Итак, оборотные средства - это авансируемая в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов.

Оборотные средства предприятия выполняют две функции: производственную и расчетную. Выполняя производственную функцию, оборотные средства, авансируясь в оборотные производственные фонды, поддерживают непрерывность процесса производства и переносят свою стоимость на произведенный продукт. По завершении производства оборотные средства переходят в сферу обращения в виде фондов обращения, где выполняют вторую функцию, состоящую в завершении кругооборота и превращении оборотных средств из товарной формы в денежную.

Потребность каждой коммерческой организации в оборотных средствах определяется с учетом условий и особенностей ее деятельности. В связи с особенностями формирования, планирования, назначения и использования оборотных средств принято разграничивать их на нормируемые и ненормируемые.

К материальным оборотных активов относятся оборотные средства, являющиеся плановым источником для образования у торговых организаций различных видов материальных запасов и составляющие определенную часть собственных оборотных средств. Основной частью материальных оборотных активов на торговых предприятиях являются товарные запасы, которые необходимы для обеспечения ритмичной работы, широкого выбора товаров и наиболее полного удовлетворения спроса покупателей в торговой сети.

По назначению запасы товаров подразделяют на текущие, сезонные и целевые. Основными являются текущие товарные запасы, предназначенные для обеспечения повседневной бесперебойной торговли. Запасы товаров текущего хранения постоянно и равномерно пополняются. Розничное торговое предприятие должно иметь их в размере на установленное по плану количество дней торговли. Текущие товарные запасы должны быть средними, т.е. незавышенными и незаниженными. Завышенные запасы товаров ведут к замедлению товарооборачиваемости, росту товарных потерь и других издержек обращения, связанных с хранением и реализацией товаров, а главное — к ухудшению качества и даже порче товаров. Заниженные товарные запасы могут привести к перебоям в торговле, снижению объема розничного товарооборота.

Сезонные запасы товаров создаются в определенные периоды года, и их образование связано с сезонностью производства либо с сезонностью спроса и реализации товаров. К целевым товарным запасам относится досрочный завоз товаров в труднодоступные районы, а также образование запасов товаров для осуществления определенных целей (например, для организации встречной торговли при сборе макулатуры и заготовке сельскохозяйственной продукции). Текущие товарные запасы обычно планируют отдельно от сезонных и целевых. Норматив текущих запасов товаров каждое торговое предприятие планирует поквартально в сумме и в днях оборота. При этом норматив текущих товарных запасов в днях на квартал одновременно является и нормативом товарооборачиваемости.

В деятельности торговых предприятий текущие товарные запасы рассматривают, с одной стороны, как источник товарного обеспечения выполнения плана и динамики развития розничного товарооборота, а с другой — как составную часть финансового плана и основу расчета потребности в источниках собственных и заемных средств. В этой связи нормативы текущих товарных запасов, а равно и фактическое их наличие должны оцениваться при анализе товарного покрытия товарооборота по розничным ценам (в общественном питании — по продажной стоимости), а при планировании финансов и изучении финансового положения предприятия — по себестоимости (по покупной стоимости). Нормативы текущих товарных запасов в розничных ценах должны планироваться в разрезе товарных групп, товаров и по торговому предприятию в целом, а по себестоимости — только в целом по предприятию. В норматив текущих товарных запасов в розничной и оптовой торговле включают товары, находящиеся в розничной торговой сети, на складах, в пути, а также товары отгруженные, расчетные документы на которые не сданы в банк для оплаты в пределах установленных сроков. Таким же образом должны определяться и изучаться фактические запасы товаров текущего хранения, что сделать довольно сложно. В форме № 3-торг «Отчет по розничной торговле» текущие товарные запасы учитываются вместе с остатками товаров сезонного хранения и досрочного завоза. Не отражают в указанной форме отчетности товары в пути, а также товары отгруженные, расчетные документы на которые не сданы в банк на инкассо в пределах установленных сроков. Все это следует учитывать при расчете фактических текущих товарных запасов. Розничную стоимость товаров в пути (без стоимости тары) можно определить по данным товарных документов и текущего бухгалтерского учета.

Так как нормативы товарных запасов устанавливаются поквартально, то и их изучение проводится прежде всего по каждому кварталу в отдельности. Анализ текущих товарных запасов начинают с сопоставления фактических их размеров с установленными нормативами. Изучение товарных запасов проводят не только в сумме, но и в днях оборота. Для определения товарных запасов в днях необходимо их сумму разделить на объем розничного товарооборота за изучаемый период и умножить на количество дней этого периода. При анализе принято считать в месяце 30 дней, квартале — 90, в году — 360 дней. При изучении фактических товарных запасов по данным за квартал их обычно определяют в днях исходя из товарооборота данного квартала. При их анализе по данным за месяц фактические товарные запасы в днях на конец месяца определяют к товарообороту истекшего месяца.

К материальным оборотным активам на предприятиях торговли также относятся малоценные и быстроизнашивающиеся предметы (МБП). Они составляют значительную часть материальных ценностей, используемых на предприятиях торговли и общественного питания. В процессе производства собственной продукции, ее реализации и продаже товаров МБП выполняют роль средства труда. Они многократно участвуют в производственном и торговом процессах, сохраняя натурально вещественную стоимость, постепенно теряют первоначальные свойства и качества, т.е. изнашиваются. Стоимость малоценных и быстроизнашивающихся предметов переносится на издержки производства и обращения по мере начисления износа и возмещается за счет полученных доходов от реализации .товаров и собственной продукции. Однако в связи с многочисленностью МБП, незначительной стоимостью, коротким сроком службы и частой необходимостью пополнения по сравнению с другими средствами труда, малоценные и быстроизнашивающиеся предметы учитывают в составе материальных оборотных средств. Следовательно, с точки зрения характера использования малоценные и быстроизнашивающиеся предметы аналогичны основным средствам, а с точки зрения порядка их приобретения — материалам. Промежуточное состояние МБП между основными средствами и оборотными активами обусловливает особенности ведения их учета.

В соответствии с методическими указаниями Министерства финансов Республики Беларусь к малоценным и быстроизнашивающимся предметам относятся:

средства труда, производственный и хозяйственный инвентарь в пределах до установленного лимита. Лимит для отнесения к МБП устанавливается Министерством финансов Белоруссии (с 01.02.1999 года—30 минимальных заработных плат, а для ковров и ковровых покрытий — 10 минимальных зарплат). Руководителю предприятия предоставлено право устанавливать на отчетный год меньший предел стоимости предметов, учитываемых в составе МБП. К ним, в частности также относятся:

- предметы, служащие менее одного года, независимо от их стоимости;

- специальные инструменты и приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного или массового производства определенных видов продукции) независимо от их стоимости;

- орудия лова (тралы, неводы, сети и др.) независимо от их стоимости и срока службы;

- специальная одежда, включая форменную, специальная обувь, а также постельные принадлежности, включая белье, предметы проката независимо от их стоимости и срока службы и другие аналогичные предметы.

Величина материальных оборотных средств предприятия торговли зависит от многих факторов. Основными из них являются: объем товарооборота, его состав; производственная программа; структура расходуемого сырья; ассортиментная структура покупных товаров; условия и частота завоза сырья и товаров; организация коммерческой работы; организация расчетов за товары с поставщиками и др.

Все факторы можно разделить на внешние, оказывающие влияние независимо от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять.

К внешним факторам относятся:

· общеэкономическая ситуация и рыночная конъюнктура, инфляция;

· система государственного регулирования торговли;

· налоговое законодательство. Чем больше налоговая нагрузка на предприятиях торговли, тем меньше валового дохода и прибыли остается в их распоряжении, а значит, меньше сумма отчислений на пополнение собственных оборотных средств;

· условия получения кредитов и процентные ставки по ним.

К внутренним факторам относятся:

· величина товарооборота. Чем большего объема реализации стремится достигнуть предприятие, тем большая сумма оборотных средств ему необходима;

· договорные условия поставок и обеспечение их выполнения. Более частая закупка товаров меньшими партиями снижает необходимую сумму оборотных средств. Одна из задач предприятия торговли — ликвидировать сверхнормативные товарные запасы и параллельно совершенствовать систему нормирования;

· организация коммерческой работы. Комплексное изучение рынка дает возможность вкладывать деньги в закупку тех товаров, которые будут быстро проданы. Это ведет к ускорению оборачиваемости оборотных средств и снижению их расходования;

· организация расчетов за товары с поставщиками и покупателями. Формы расчетов (акцепт, аккредитив, чек), территориальная отдаленность поставщиков определяют величину оборотных средств, обслуживающих расчеты.

В рыночной экономике особенно важное значение имеет правильная организация и учет материальных оборотных средств, умелое управление и повышение эффективности их использования.

Поскольку оборотные средства включают как денежные, так и материальные ресурсы, от их организации и эффективности использования зависит не только процесс торговли, но и финансовая устойчивость предприятия.

Материальные оборотные средства торговых предприятий призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности предприятия в товарах и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

1.2. Задачи и принципы бухгалтерского учета материальных оборотных активов

Целью бухгалтерского учета товаров в оптовой торговле является контроль сохранности, рационального и эффективного использования товарных запасов; своевременное получение полной и достоверной информации о товарообороте, о состоянии расчетов с поставщиками и покупателями, необходимой для составления расчетов по налогам и неналоговым платежам, начисляемым от выручки и валового дохода, и для принятия обоснованных управленческих решений.

Перед бухгалтерским учетом товаров, тары и товарооборота на оптовых предприятиях стоят следующие задачи:

- контроль своевременности и правильности документального оформления поступления и выбытия товаров и тары;

- контроль полноты оприходования и списания товаров и тары;

- контроль за ценами, соблюдением действующего порядка формирования цен на товары и тару и применения оптовых (торговых) надбавок и скидок на товары;

- контроль за законностью, целесообразностью и эффективностью совершения товарных операций;

- контроль своевременности представления отчетности материально ответственными лицами;

- контроль за объемом и темпами роста оптового товарооборота и полнотой отражения выручки от реализации товаров в учете и отчетности;

- достоверность учета товаров и тары, товарооборота и выручки от реализации товаров;

- своевременное получение сводной учетной информации по показателям отчетности;

- качественное проведение инвентаризации товаров и тары и своевременное отражение ее результатов в учете;

- достоверное отражение в учете валового дохода от реализации товаров;

- своевременное и правильное исчисление налогов и неналоговых платежей от валового дохода и выявление финансового результата от реализации товаров.

Учет малоценных и быстроизнашивающихся предметов должен обеспечивать;

- своевременное и полное оприходование МБП и правильность расчетов с поставщиками;

- контроль за сохранностью МБП по материально ответственным лицам, местам их хранения и эксплуатации;

- выявление фактической себестоимости приобретенных МБП;

- правильное документальное оформление и своевременно отражение в учете движения МБП, получение точной информации об их остатках, контроль за соответствием фактического наличия МБП установленным нормативам;

- контроль за правильностью использования МБП во время их эксплуатации, выявление предметов, не подлежащих дальнейшему использованию;

- правильное исчисление износа МБП и отнесение его на издержки предприятия;

- своевременное и правильное списание МБП.

В учете материальных оборотных активов на торговых предприятиях придерживаются следующих принципов:

1. Принцип материальной ответственности работников за товарно-материальные ценности при их приемке, хранении и отпуске. Применение полной индивидуальной или бригадной материальной ответственности определяет ведение учета товаров и тары по местам хранения и материально ответственным лицам.

При приеме на работу материально ответственных лиц администрация предприятия заключаете ними договор о материальной ответственности установленной формы.

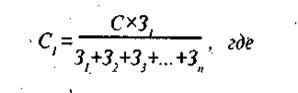

В торговле применяют две формы материальной ответственности: индивидуальную — предприятие заключает договор с одним лицом; коллективную (бригадную) — предприятие заключает договор с бригадой. В зависимости от размера возмещаемого ущерба различают три вида материальной ответственности: полную, ограниченную и повышенную. На оптовых предприятиях применяют полную материальную ответственность за товары по отпускным или фиксированным розничным ценам с налогом на добавленную стоимость и тару по учетным ценам. Ограниченную материальную ответственность, как правило, устанавливают за причиненный ущерб предприятию излишними штрафными выплатами в виду ненадлежащего исполнения своих обязанностей материально ответственными и другими должностными лицами. При этом работники несут индивидуальную, а не бригадную ответственность. Повышенную материальную ответственность применяют в случаях, установленных законодательством, когда причиненный ущерб взыскивается с применением соответствующих коэффициентов или по действующим ценам. ' При бригадной материальной ответственности ущерб взыскивают с членов бригады пропорционально их заработной плате и фактически проработанному времени в межинвентаризационном периоде. Размер ответственности каждого члена бригады (С,) можно определить по следующей формуле:

С—сумма ущерба, причиненного бригадой;

31 32 33..., Зiа-—заработная плата членов бригады за межинвентаризационный период.

2. Принцип документального оформления хозяйственных операций. Этот принцип торговые предприятия реализуют путем применения типовых и специализированных форм товарных документов для учета поступления, реализации и прочего выбытия товаров и тары, которые являются бланками строгой отчетности. Внутреннее перемещение товаров и тары от одного материально ответственного лица к другому производят под контролем и по распоряжению руководителя и главного бухгалтера предприятия.

3. Принцип периодической отчетности материально ответственных лиц обусловлен периодичностью бухгалтерской отчетности и необходимостью своевременной обработки и обобщения текущих данных по движению товаров и тары с целью получения информации о товарных запасах, об их реализации, выявления валового дохода от реализации товаров и т.п. Отчетность материально ответственных лиц должна обеспечить ритмичную работу бухгалтерии. Ее формы и сроки устанавливает администрация предприятия в зависимости от применяемой формы бухгалтерского учета, технической оснащенности; документооборота и других условий.

4. Принцип использования в учете денежного и натуральных измерителей определяет ведение натурально-стоимостного и стоимостного учета в натуральных единицах и национальной денежной единице независимо от валюты контрактов.

5. Выбор учетной цены (покупная или продажная) должен обеспечить удобную схему учета реализации товаров. На предприятиях оптовой торговли товары, как правило, учитываются по отпускным ценам предприятий-изготовителей и импортеров Республики Беларусь, а товары, самостоятельно ввезенные из-за пределов республики,—по контрактным ценам зарубежного поставщика без налога на добавленную стоимость, пересчитанным в белорусские рубли. Товары, поступившие от поставщиков-посредников, на предприятиях оптовой торговли учитывают, как правило, по отпускным ценам предприятия-изготовителя (импортера) без налога на добавленную стоимость. В этом случае оптовую надбавку, уплаченную поставщикам-посредникам на поступившие товары, учитывают на отдельном аналитическом счете, открываемом к субсчету 42-1 «Торговая наценка (скидка, надбавка)». В конце месяца на основании расчета их списывают пропорционально стоимости реализованных товаров в дебет счета 46 «Реализация продукции (работ, услуг)», субсчета 1 «Ре-, ализация товаров оптом». Учетной ценой товаров может быть отпускная цена посредника. Второй вариант оценки и учета товаров, поступивших от посредников, является более простым, но требует обязательного контроля правильного формирования отпускных цен при реализации товаров.

На предприятиях розничной торговли товары учитывают по розничным ценам, включая налог на добавленную стоимость и налог на продажу отдельных товаров.

6. Принцип соответствия в учете товарных операций требует: » отражения в учете поступления, выбытия, внутреннего перемещения товаров и тары, результатов их инвентаризации в том отчетном периоде, в котором совершены хозяйственные операции, проведена инвентаризация;

- единства оценки поступивших и выбывших товаров, что обуславливает списание с материально ответственных лиц выбывших товаров и тары по тем же ценам, по которым они были оприходованы под отчет;

- тождества оприходованных товарно-материальных ценностей одним и списанных в расход другим материально ответственным лицом при их внутреннем перемещении, что достигается встречной проверкой этих данных по товарным, товарно-транспортным накладным по отдельным операциям и в регистрах бухгалтерского учета за отчетный месяц;

- соответствия учетных и отчетных данных фактическому наличию това-ров и тары, что обеспечивается их инвентаризацией и отражением в учете выявленных отклонений: оприходованием излишков и списанием (возмещением) недостач и потерь товаров и тары;

- тождества данных натурально-стоимостного и стоимостного учета, аналитического и синтетического учета товаров и тары, что обусловлено отражением одной и той же информации на счетах бухгалтерского учета и обеспечено сверкой соответствующих учетных данных в регистрах бухгалтерского учета.

Реализация данного принципа позволяет своевременно отразить в учете хозяйственные операции, выявить арифметические ошибки, предупредить случаи злоупотреблений и недостач ценностей, получить объективную и достоверную информацию.

7. Оценка реализованных товаров и отражение товаров в отчетности по себестоимости. В себестоимость реализованных товаров (товаров в остатке) включают их покупную стоимость с налогом на добавленную стоимость и издержки обращения на реализованные товары (на остаток товаров). На оптовых торговых предприятиях и оптово-розничных объединениях учет товаров под отчетом материально ответственных лиц осуществляют на счете 41 «Товары», субсчете 1 «Товары на складах» по отпускным ценам (без налога на добавленную стоимость). Входной налог на добавленную стоимость по приобретенным товарам учитывают на счете 18 «Налог на добавленную стоимостьпо приобретенным ценностям». При реализации товаров выходной налог на добавленную стоимость рассчитывают со стоимости отпущенных товаров по отпускным ценам с оптовой надбавкой и включают в сумму выручки. Издержки обращения на предприятиях оптовой торговли учитывают на счете 44 «Издержки обращения». Фактическую себестоимость реализованных товаров (остатка товаров) на предприятиях оптовой торговли определяют суммированием соответствующих данных по указанным балансовым счетам (статьям баланса).

8. Определение момента реализации (учета выручки) позволяет обеспечить единые методические основы учета выручки, валового дохода и прибыли, контролировать уплату налоговых и неналоговых платежей в бюджет. В бухгалтерском учете реализацию товаров отражают: по оплате расчетных документов покупателями (по дате перевода долга, уступки требования); по моменту отпуска товаров и перехода права собственности на них покупателям.

9. Выбор метода определения валового дохода на реализованные товары обусловлен выбором учетной цены и момента реализации товаров:

- методом разниц оптовые предприятия определяют реализованные оптовые надбавки по данным счета 46 «Реализация продукции (работ, услуг)», субсчета 1 "Реализация товаров оптом» при учете товаров по покупным ценам, а выручки по отгрузке: выручка от реализации товаров по отпускным ценам минус покупная стоимость реализованных товаров с налогом на добавленную стоимость;

- методом балансовой увязки показателей оптовые предприятия определяют реализованные оптовые надбавки при учете товаров по покупным ценам, а выручки по оплате—на основании аналитических данных по счету 42 «Торговая наценка», субсчета 1 «Торговая наценка (скидка, надбавка)»: к остатку оптовых надбавок по предъявленным покупателям и неоплаченным счетам на начало месяца прибавляют оптовые надбавки, включенные в счета покупателей по отгруженным им товарам За месяц, вычитают остаток оптовых надбавок по предъявленным покупателям и не оплаченным счетам на конец месяца;

- методом среднего процента по расчету установленной формы оптовые предприятия определяют валовой доход на реализованные товары, учитываемые по продажным ценам независимо от определения момента реализации.

Основные принципы учета материальных оборотных активов оптовые предприятия реализуют через учетную политику. В приказе об учетной политике указывают:

- по методологическим аспектам: учетные цены на товары и тару; способы складского учета товаров и тары; порядок учета товаров, принятых на реализацию на условиях консигнации; порядок учета оптовых надбавок, уплаченных поставщикам-посредникам; момент учета выручки от реализации товаров; порядок учета и выявления валового дохода от реализации товаров и др.;

§ по организационно-техническим аспектам: перечень типовых и специализированных форм применяемых товарных документов строгой отчетности; формы и сроки отчетности материально ответственных лиц; перечень и формы регистров бухгалтерского учета товаров и тарьгс учетом применяемой формы учета; сроки инвентаризации товаров и тары на складах и др.

2. Организация учета материальных оборотных активов на предприятии оптовой торговли ООО «Камень» 2.1. Организационно-экономическая характеристика предприятия ООО «Камень»

Обществ с ограниченной ответственностью «Камень», именуемое в дальнейшем «Общество», создано в соответствии с Гражданским кодексом Республики Беларусь, Законом Республики Беларусь «Об акционерных обществах, обществах с ограниченной ответственностью, обществах с дополнительной ответственностью» и новой редакции Учредительного Договора о создании и основных видах деятельности Общества с ограниченной ответственностью «Камень» 9 августа 1996 года по реестру за № 6-144.

ООО «Камень». является юридическим лицом, имеет обособленное имущество, самостоятельный баланс, счета в банках, в т.ч. валютные, печать, штампы, фирменные бланки, товарный знак.

Местонахождение Общества: 220073, г. Минск, 4-ый Загородный переулок, дом 56 «А», комната 3.

Общество вправе от своего имени вступать в договорные отношения, приобретать имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в судах.

Общество приобретает права юридического лица с момента его государственной регистрации. Все изменения и дополнения, вносимые в учредительные документы Общества подлежат государственной регистрации. Общество подлежит перерегистрации в случаях, предусмотренных законодательными актами.

Общество несет ответственность по своим обязательствам только в пределах своего имущества. Общество не несет ответственность по обязательствам Участников.

Общество может создавать филиалы, дочерние предприятия и представительства как на территории Республики Беларусь, так и за ее пределами. Филиалы и представительства действуют на основании Положения о них. В месячный срок после их создания (открытия) в Устав Общества вносятся сведения о них. Дочерние предприятия являются юридическими липами и действуют на основании утверждаемых Обществом уставов.

Основной целью деятельности Общества является:

осуществление хозяйственной деятельности, направленной на получение прибыли для удовлетворения, культурных и экономических интересов Участников Общества и членов трудового коллектива Общества.

Общество осуществляет следующие виды деятельности:

• Оптовая торговля зерном, семенами и кормами для животных;

• Оптовая торговля сырой нефтью и попутным газом

• Оптовая торговля парфюмерно-косметическими товарами, мылом, резино-техническими изделиями, сельскохозяйственными машинами;

Общество осуществляет внешнеэкономическую деятельность в соответствии с действующим законодательством.

Общество вправе самостоятельно определять конкретные направления своей деятельности в зависимости от конъюнктуры рынка.

Деятельность, для осуществления которой требуется специальное разрешение (лицензия), осуществляется после его (ее) получения в установленном порядке,

Классификация видов деятельности Общества произведена по общереспубликанскому классификатору Республики Беларусь - ОКРБ 005-96 «Виды экономической деятельности», утвержденному приказом Белстандарта от 20.03.1996 г. .V» 48.

Производственно-хозяйственная деятельность Общества осуществляется в порядке, который определяется Закону Республики Беларусь «О предприятиях», Законом Республики Беларусь «Об акционерных обществах, обществах с ограниченной ответственностью и обществах с дополнительной ответственностью» и другими законодательными актами Республики Беларусь.

Общество на основе полного хозяйственного расчета обеспечивает самоокупаемость, финансирование затрат по совершенствованию производства, социальному развитию, материальному стимулированию работников за счет заработанных средств, всецело отвечает за результаты своей производственно-хозяйственной деятельности и выполнение обязательств перед поставщиками и банками.

Общество ведет бухгалтерский учет и статистическую отчетность, в установленном порядке предоставляет данные налоговую инспекцию и несет ответственность за их достоверность, за полноту и своевременность их предоставления.

Общество реализует свою продукцию, работы, услуги, отходы производства по ценам и тарифам. устанавливаемым самостоятельно или на договорной основе, а в случаях, предусмотренных законодательством Республики Беларусь - по регулируемым ценам и тарифам.

Уставный фонд Общества составляет 2800000 (два миллиона восемьсот тысяч) рублей на момент государственной регистрации настоящего Устава.

На момент государственной регистрации настоящего Устава Уставный фонд Общества сформирован на 100 %. Участники Общества, внесшие вклады не полностью, несут между собой солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из Участников.

Имущество Общества составляют основные фонды и оборотные средства, а также иные ценности, стоимость которых отражается в балансе Общества.

Источниками формирования имущества Общества являются:

• денежные и неденежные вклады Участников;

• доходы, полученные от реализации продукции, работ, услуг, а также других видов хозяйственной деятельности;

• кредиты банков и других кредиторов;

• доходы от ценных бумаг;

• безвозмездные или благотворительные взносы, пожертвования организаций, предприятий, физических лиц;

• иные источники, не запрещенные действующим законодательством.

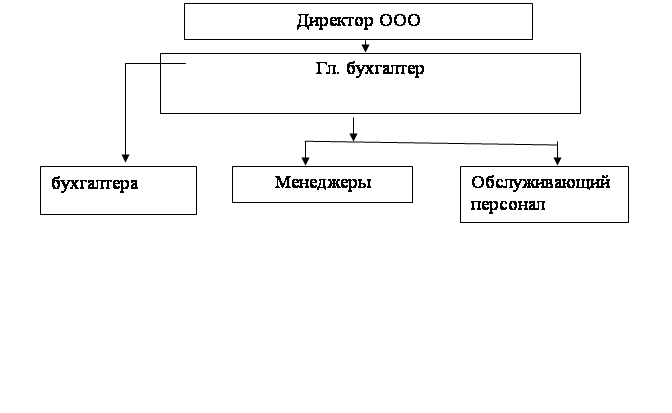

Управление Обществом осуществляется Общим Собранием Участников Общества и Директором.

Высшим органом управления Общества является Общее Собрание Участников Общества. Собрание Участников состоит из лиц, учредивших Общество. Участники обладают количеством голосов пропорционально их долям в Уставном фонд

Участники могут назначать для участия в Собрании своих представителей, которые могут быть как постоянными, так назначаемыми на определенный срок. Полномочия представителей подтверждаются доверенностью.

Очередные Общие Собрания Участников Общества созываются и проводятся не реже одного раза в год, а внеочередные Собрания - по мере необходимости в случаях, если этого требуют интересы Общества.

Повестка для Общего Собрания и документация рассылаются Участникам не менее, чем за 30 дней до даты проведен: Общего Собрания. Общее Собрание Участников не вправе принимать решение по вопросам, не включенным в повестку дня, исключением случаев, когда на Общем Собрании присутствуют все Участники, единогласно высказывающиеся за рассмотрен какого-либо вопроса. Любой из Участников вправе требовать рассмотрение вопроса Общим Собранием при условии, что он 6t поставлен не позднее, чем за 20 дней до проведения общего Собрания участников.

Директор Общества обеспечивает выполнение решений Общего Собрания Участников Общества, представляет Общество без доверенности в отношениях с государственными органами Республики Беларусь юридическими и физическими лицами и др.

На рис. 1. показана организационная структура «Камень

Рис. 2. Организационная схема управления ООО «КАМЕНЬ»

Эффективность функционирования магазина на рынке может определяться на основе показателей хозяйственно-экономической деятельности торгового предприятия за 2001 – 2002 гг. (табл. 1).

Таблица 1. Анализ основных показателей хозяйственно-экономической деятельности предприятия ООО «КАМЕНЬ» за 2001 – 2002 годы

| Показатели | 2001 | 2002 | отклонение | |

| в сумме +/- | темп изменения % | |||

| Оптовый товарооборот в факт. ценах, тыс. руб. | 285803 | 248839 | -36964 | 87 |

| Оптовый товарооборот в сопостав. ценах, тыс. руб. | 285803 | 192898 | -92905 | 67,5 |

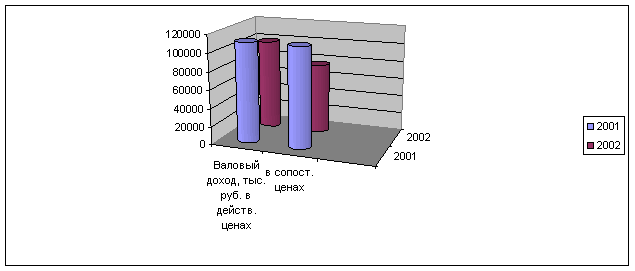

| Валовый доход, тыс. руб. В действ. ценах | 109863 | 99358 | -10505 | 90,4 |

| в сопост. ценах | 109863 | 77022 | -32841 | 70,1 |

| в % к обороту | 38,4 | 39,9 | +1,5 | |

| Сумма налогов и других обязательных платежей, взимаемых за счет ВД, тыс. руб. | 2010,5 | 1450,6 | -559,9 | 72,2 |

| в % к обороту | 1,83 | 1,46 | -0,37 | |

| Издержеки обращения, тыс. руб. | 69043 | 18182 | - 50861 | 26 |

| в % к обороту | 24,2 | 7 | -17,2 | |

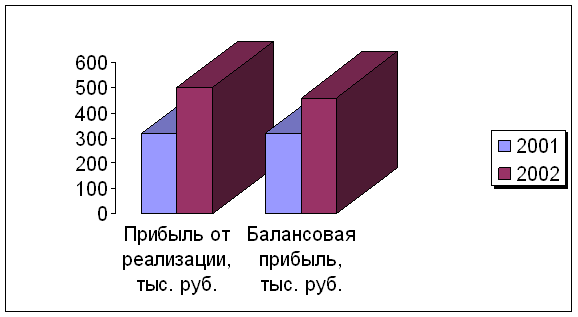

| Прибыль от реализации, тыс. руб. | 318 | 502 | +184 | 157 |

| Внереализационные доходы, тыс. руб. | - | 56 | 56 | 56 |

| Внереализационные расходы, тыс. руб. | - | 98 | 98 | 98 |

| Балансовая прибыль, тыс. руб. | 318 | 460 | +142 | 144 |

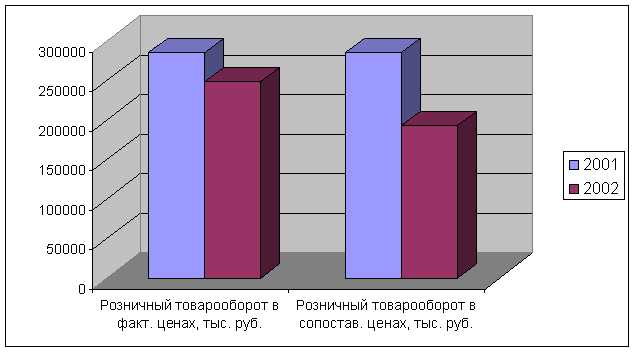

За 2001 год валовой товарооборот ООО «Камень» составил 285803 тыс. рублей, а за 2002 год он снизился на 36964 и составил 248839 тыс. руб. В 2002 г. по сравнению с 2001 г. в фактических ценах темп снижения валового товарооборота составил на 13 %, в сопоставимых же ценах – 32,5 %.

Рис. 2.2. Динамика товарооборота по ООО «Камень»

Можно отметить, что снижение товарооборота в сопоставимых ценах произошло, прежде всего, в основном за счет снижения квот.

Темп снижения валового дохода ООО «Камень», как видно из рис. 2.3 в абсолютном выражении за 2002 г. по сравнению с 2001 г. составил 9,6 %. Вместе с тем, произошло увеличение на 1,5 % пункта уровня валового дохода. В 2001 году он составлял 38,4%, а в 2002 году – 39,9 %. Это является положительным моментом. Однако если сравнивать со средним уровнем валового дохода оптового торгового предприятия составляет 20 – 25 %, то видно, что данный уровень валового дохода превышает средний уровень.

Рис. 2.3. Динамика валового дохода ООО «Камень»

Снижение издержек обращения на исследуемом предприятии за 2002 г. по сравнению с 2001 г произошло., как видно из рис. 2.4 и по сумме на 50861 тыс. руб. и по уровню на 17,2 процентных пункта, что является положительным моментом в деятельности предприятия.

Рис. 2.4. Динамика издержек обращения ООО «Камень»

Статья расходов на оплату труда занимает первое место в общей сумме издержек обращения ООО «Камень». Удельный вес данной статьи в 2001 году составил 30,1 %, а в 2002 году по сравнению с 2001 годом возрос на 3,5 % пункта. Однако в процентах к товарообороту данная статья имеет тенденцию к снижению. И это является положительным моментом.

Большой удельный вес в величине расходов в издержках обращения занимают отчисления на социальные нужды. Однако их доля в 2002 году по сравнению с 2001 годом снизилась на 1,3 % пункта и составила 11,5 %. И в процентном отношении к товарообороту данная статья расходов снизилась на 0,26 % пункта.

Значительно снизился удельный вес в издержках обращения доли прочих расходов. Это произошло в первую очередь за счет окончания проводимых ремонтных работ в ООО «Камень»; закупок малоценных и быстроизнашивающихся предметов; увеличения объема информационных услуг.

Положительным моментом в деятельности ООО «Камень» является уменьшение расходов по статье потери товаров при хранении, перевозке и реализации. Они снизились, несмотря на значительный рост товарооборота, как в общей сумме издержек обращения (на 0,13 % пункта), так и в процентном отношении к товарообороту (на 0,04 % пункта).

В настоящее время, ООО «Камень» делает все возможное по уменьшению доли транспортных расходов в общей сумме издержек обращения и в процентах к товарообороту. И это ему удается. В 2002 году по сравнению с 2001 годом они соответственно уменьшились на 1,7 % пункта и 0,8 % пункта.

Прибыль от реализации продукции в 2002 году по сравнению с 2001 годом возросла на 184 тыс. рублей и составила 502 тыс. рублей, как видно из таблицы 2.1. и рис.2.5. Темп прироста был равен 57 %. Это произошло в первую очередь за счет опережающих темпов роста валового дохода над издержками обращения, а также за счет уменьшения доли налогов и других обязательных платежей на 0,37 % пункта.

Рис. 2. 5. Динамика прибыли ООО «Камень»

Рассмотрим динамику и эффективность использования товарных запасов на ООО «Камень». Для этого составим таблицу 2.2.

Таблица 2.2. Анализ динамики и эффективности использования товарных запасов ООО «Камень»

| Показатели | 2001 год | 2002год | Изменение | Темп роста |

| Товарооборот млн. руб | 285803 | 248839 | -36964 | 87 |

| Тов. запасы на нач. года | 87110 | 99326 | 12216 | 114% |

| Тов. запасы на кон. года | 99326 | 71729 | -27597 | 72,2% |

| Товарооборачиваемость | 117 | 123 | +6 | 105% |

| Товарооборачиваемось, кол-во оборотов | 3,1 | 2,9 | -0,2 | 93,5% |

Тдн1 = (87110 + 99326/2):( 285803 : 360) = 117

Тдн2 = (99326 + 71729/2):( 248839:360) = 123

Тоб1 = 285803: (87110 + 99326/2) = 226

Тоб2 = 248839 : (99326 + 71729/2) = 277

В результате проведенного расчета видно, что ускоряется товарооборачиваемость и темп ускорения составил 105%.

Таким образом из проведенного анализа можно сделать вывод, что в 2002 году ООО «Камень» в целом выполнило поставленные задачи по развитию материально-технической базы предприятия, расширению ассортимента и номенклатуры товаров, что способствовало устойчивой работе предприятия. На 2003 год стратегической задачей предприятия является рост товарооборота в сопоставимых ценах, а следовательно и увеличение прибыли, для достижения чего требуется дальнейшее развитие материально-технической базы, расширение ассортимента реализуемых товаров и наиболее полное удовлетворение спроса покупателей.

Хотя из анализа таблицы 2.1. и рис. 2.2 – 2.5. видно, что финансово-экономическое положение торгового предприятия не очень устойчиво, но у исследуемого предприятия имеются возможности улучшить результаты финансово - хозяйственной деятельности возможно за счет более четкой организации учета материальных оборотных активов.

1.2. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ И УЧЕТ ПОСТУПЛЕНИЯ ТОВАРОВ И ТАРЫ

Документальное оформление поступления товаров на ООО «Камень» зависит от способа их доставки, вида используемого транспорта, места их приемки, используемых форм расчетов и других условий хозяйственных договоров.

На оптовые склады ООО «Камень» товары поступают от предприятий-изготовителей, посредников, зарубежных фирм. Доставка товаров осуществляется железнодорожным и автомобильным транспортом. По договору поставщик может осуществлять централизованный завоз товаров на оптовый склад или транзитом покупателю. Оптовое предприятие ООО «Камень» может осуществлять самовывоз товаров от поставщика своим или привлеченным транспортом.

Порядок приемки товаров и его документальное оформление зависит

* от места приемки: от перевозчика (на станции железной дороги, водной пристани), на складе поставщика или на складе получателя;

* от вида и состояния тарных мест: в опломбированной или открытой, (поврежденной) таре;

* от вида приемки: по количеству мест, по количеству товарных единиц, комплектности и качеству.

Все первичные документы по оптовой коммерческой сделке покупки (продажи) товаров можно сгруппировать по принципу «исходящий документ», по их назначению и видам:

Документы, составляемые поставщиком при отправке (выдаче) груза:

* товарные документы: товарная, товарно-транспортная накладная (Приложение 4), авианакладная, коносаменты, спецификации и др.

* документы, удостоверяющие качество товаров сертификат качества (соответствия), качественное удостоверение, ветеринарное удостоверение и др.

* платежные документы: платежное требование (требование-поручение), коммерческий счет.

Документы, составляемые покупателем при получении груза:

* доверенность на получение товарно-материальных ценностей; платежное поручение.

За качество и достоверность первичных документов ответственность несут его составители.

При предварительной оплате за товары до их отправки поставщик выписывает на имя покупателя счет-фактуру в двух экземплярах, в которой указывает наименование, количество, отпускную цену, ее обоснование и стоимость товаров. Срок ее действия —10 дней. Первый экземпляр счета-фактуры вручают покупателю, на основании которого он выписывает платежное поручение в трех экземплярах и сдает в обслуживающее отделение банка для оплаты. После получения оплаты поставщик выписывает товарную накладную па отпуск и оприходование товарно-материальных ценностей формы № ТН-2 в двух экземплярах. В заголовочной ее части указываются коды У НН, ОКПО, а в случаях установленных законодательством, номера лицензий грузоотправителя, грузополучателя и заказчика (плательщика); в содержательной части указывается наименование, характеристика товара (сорт, размер, расфасовка и т.д.), его количество, отпускная цена (без налога на добавленную стоимость), ставка и сумма налога на добавленную стоимость, обоснование цены (договор, прейскурант, протокол согласования цен), стоимость товаров и другие реквизиты. Она является товаросопроводительным документом на отгруженные товары и вручается (высылается) покупателю. Товарная накладная формы № ТН-2—бланк типовой формы строгой отчетности. Серию и номер типовой и специализированной форм, изготовленных типографским способом, присваивает Белбланкиздат.

Отправку груза в адрес покупателя подтверждает оформленная и выданная поставщику в товарной конторе станции железной дороги грузовая квитанция. Железнодорожная накладная (копия грузовой квитанции) сопровождает груз в пути следования, один экземпляр которой выдают получателю на станции назначения при получении груза.

При последующей оплате поставщик выписывает товарную накладную в трех экземплярах, сдает груз станции железной дороги для отправки покупателю и получает грузовую квитанцию, а затем выписывает на имя покупателя платежное требование (платежное требование-поручение) в трех экземплярах. При расчетах платежными требованиями поставщик в обслуживающее отделение банка сдает платежное требование, в котором обязательно указывают дату и номер договора, дату отгрузки, номер товарного документа, способ отправки, обоснование цены на товары и т.п. Товарные документы и документы, удостоверяющие качество продукции или заменяющие их, поставщик либо прикладывает к представленным на инкассо требованиям, либо направляет по почте или нарочным непосредственно плательщику, о чем делают ссылку в платежных требованиях. При других формах расчетов все документы поставщик направляет покупателю в порядке, согласованном в договоре: по почте, нарочным и т. п.

Поступившие от поставщиков документы бухгалтерия оптового предприятия ООО «Камень» регистрирует в журнале учета получаемых от поставщиков документов и контроля за поступающими грузами. Записи в журнале производят в хронологическом порядке по мере поступления документов с указанием порядкового регистрационного номера, даты поступления документов, наименования поставщика, даты и номера товарного и транспортного документа, стоимости товаров, даты акцепта (согласия на оплату), даты оплаты, номера и даты товарного отчета (номера склада) на оприходование товара. Такой порядок учета поступающих грузов позволяет вести оперативный контроль за своевременным поступлением и полным оприходованием товаров и тары, акцептом и оплатой платежных требований (требований-поручений). После регистрации документы подвергают всесторонней проверке:

* торговый отдел ООО «Камень» проверяет соответствие поставки условиям заключенного договора (Приложение 5);

* экономист по ценам—правильность и обоснованность цен, оптовых надбавок, транспортных расходов (Приложение 6);

* бухгалтерия—правильность таксировки и подсчетов;

* руководитель предприятия дает согласие на оплату счета, а при установлении ошибок, нарушений условий договора—на отказ от акцепта.

Отказ от оплаты бывает полным и частичным. В обоих случаях он должен быть достаточно обоснованным. О мотивах отказа необходимо сообщить поставщику, а при расчетах платежными требованиями и банку. При необоснованном отказе от оплаты счета покупатель (оптовая база) по решению хозяйственного суда несет материальную ответственность перед поставщиком.

Бухгалтер оптового предприятия ООО «Камень» строго контролирует сроки акцепта, предъявления в банк платежных требований-поручений, так как их задержка или невыполнение ведет к росту дебиторской задолженности, штрафным санкциям за просрочку платежа и соответственно к ухудшению финансового положения предприятия. Проверенные и акцептованные документы бухгалтер передает заведующему складом для осуществления приемки поступивших товаров и тары. На основании товарного отчета в журнале учета поступающих грузов бухгалтер ставит отметку об их оприходовании. Если по записям в журнале установлено, что товары не поступили в срок, то покупатель принимает меры к их розыску.

Приемка товаров по количеству и качеству на ООО «Камень» производится в соответствии с Положением о приемке товаров по количеству и качеству, утвержденным постановлением Кабинета Министров Республики Беларусь 26 апреля 1996 г., №285, ГОСТами, другими нормативными документами и договорами с поставщиками.

Приемку товаров по количеству и качеству, поставляемых поставщиком в открытой или поврежденной таре, осуществляет экспедитор оптового предприятия в момент приемки товаров на станции железной дороги; на складе поставщика—при самовывозе товаров; заведующий складом — на складе оптового предприятия при приемке от экспедитора оптового предприятия или поставщика при централизованной доставке товаров.

Доставленные экспедитором на склад оптового предприятия товары, поставляемые поставщиком в закрытой исправной таре, заведующей складом в присутствии товароведа принимает по количеству единиц, ассортименту и качеству. Приемка товаров на складе покупателя по качеству должна быть проведена не позднее 10 дней, а по скоропортящимся продуктам—в течение 24 часов. Приемка товаров на складе покупателя по количеству должна быть проведена при одногородних поставках не позднее 10 дней, при иногородних — не позднее 20 дней, а по скоропортящимся продуктам — в течение 24 часов.

По маркировке на ящиках, пачках, коробках материально ответственное лицо ООО «Камень» подсчитывает количество единиц, массу, проверяет сортность, комплектность продукции, отпускные цены на товары и тару и сверяет их с данными товарной или товарно-транспортной накладной поставщика. В случае выявления несоответствия между фактическим количеством и качеством поступивших товаров и тары с данными сопроводительных документов поставщика приемку товаров приостанавливают и возобновляют после создания комиссии.

В комиссию входят представители покупателя, поставщика (или по его поручению представитель от иного юридического лица и материально ответственное лицо ООО «Камень», принимающее груз. Покупатель должен вызвать представителя поставщика не позднее 24 часов, а по скоропортящимся товарам—немедленно после обнаружения недостач, пересортиц и т.п. или в сроки, установленные договором или законодательством. Вызов представителя иногороднего поставщика обязателен только в случаях, предусмотренных договором или условиями поставки.

По результатам приемки товаров по количеству и качеству на выявленные расхождения комиссия составляет акт об у становлением расхождении в количестве и качестве при приемке товарно-материальных ценностей. В акте подробно описывают выявленные дефекты и их причины, дают подробные выводы и предложения комиссии по выявленным недостачам и пересортицам, указывают приложения: упаковочные ярлыки тарных мест, пломбы тарных мест, транспортные документы и др. Дату и номер составленного акта указывают в товарной (товарно-транспортной) накладной поставщика. Первый экземпляр акта высылают поставщику, второй—прикладывают к отчету материально ответственного лица, третий—передают в бухгалтерию.

На основании надлежаще оформленных и утвержденных руководителем предприятия актов об установленных расхождениях в количестве и качестве при приемке товаров на сумму причиненного ущерба оптовое предприятие:

* предъявляет поставщику претензию, если ему была произведена предварительная оплата;

* заявляет частичный отказ от оплаты за предъявление частично бестоварного счета (отказ предъявляет в обслуживающее отделение банка);

* при расчетах платежными требованиями-поручениями оплачивают только за фактически поступившие товары.

На фактически поступившие товары и тару заведующий складом выписывает товарно-транспортную накладную формы № ТТН-1(Приложение 4) в двух экземплярах и подписывает ее. При отсутствии расхождений по количеству и качеству заведующий складом в получении груза расписывается в товарных документах поставщика, указывает на сумму принятых товаров и тары и заверяет свою подпись штампом склада. При автоматизации учета для формирования базы данных для натурально-стоимостного учета товаров и тары на оптовых предприятиях выписывают внутренние товарные накладные на оприходование фактически поступивших товаров.

Бесплатно поступившую от поставщиков тару вместе с товаром заведующий складом приходует по ценам возможной реализации на основании акта на оприходование тары, не указанной в счете поставщика. Акт в одном экземпляре составляет комиссия, назначенная руководителем оптового предприятия из представителя администрации, представителя общественности и материально ответственного лица.

Доставку товаров от поставщиков самовывозом ООО «Камень» производит собственным и привлеченным транспортом. Представитель оптового предприятия экспедитор после предъявления документа, удостоверяющего личность, по доверенности получает товары на складе поставщика. Товары в опломбированной таре экспедитор принимает по количеству мест или весу, а без тары, в открытой или поврежденной таре — по количеству и качеству. В сопроводительных документах поставщика на отпущенные товары самовывозом экспедитор расписывается в приемке груза для доставки. От экспедитора доставленные товары и тару заведующий складом оптового предприятия принимает аналогично и расписывается в товарно-транспортной накладной поставщика в их получении и оприходовании. При выявлении недостач или пересортиц товаров, поступивших без тары, в открытой или поврежденной таре, материальную ответственность несет экспедитор оптового предприятия, принявший груз для доставки; а поступивших в закрытой и опломбированной таре—поставщик.

Налоговый учет покупки приобретенных ценностей, в том числе и товаров, ООО «Камень» ведет в связи с применением зачетного метода исчисления налога на добавленную стоимость. Сущность этого метода заключается в том, что объектом налогообложения для всех предприятий служит стоимость реализованных товаров (работ и услуг), а уплаченный ими налог на добавленную стоимость по приобретенным ценностям является для них налоговыми вычетами. В бюджет предприятия уплачивают разницу выходного и входного налога на добавленную стоимость.

С целью определения суммы уплаченного входного налога на добавленную стоимость, подлежащего зачету (возмещению) при зачетном методе его учета, предприятия ведут книгу покупок. В ней указывают дату оплаты и номера платежного и товарного документов, наименование поставщика, его учетный номер налогоплательщика, стоимость покупок по отпускным ценам поставщика с налогом на добавленную стоимость, в том числе стоимость покупок без налога на добавленную стоимость и сумму налога по установленным ставкам. Для отражения в книге покупок приобретенные товарно-материальные ценности должны быть оприходованы материально ответственным лицом получателя и оплачены поставщику. При частичной оплате за поступившие товары уплаченный налог на добавленную стоимость определяют пропорционально погашенной задолженности поставщику. Записи в книгу покупок производят на основании товарных и платежных документов по приобретенным ценностям и указывают облагаемый оборот и сумму налога на добавленную стоимость, а не сумму платежа (сумму к оплате), которая может включать стоимость возвратной стеклопосуды и тары, не облагаемых налогом на добавленную стоимость. Корректировку (уменьшение) уплаченного налога на добавленную стоимость производят в исключительных случаях и в книге покупок в течение месяца не показывают. На основании соответствующих документов по товарам, использованным на непроизводственные цели, его списывают за счет собственных источников предприятия; по товарам, возвращенным поставщикам,—за счет последних, по кражам—за счет ответчиков и т.д. Такие суммы целесообразно обобщать в листке-расшифровке и в конце месяца списывать с кредита счета 18 «Налог на добавленную стоимость по приобретенным ценностям», субсчета 2 «Уплаченный налог на добавленную стоимость» в дебет разных счетов.

Учет товаров и тары на предприятии ООО «Камень» ведут на активном, материальном счете 41 «Товары» (Приложение 7). Поступление товаров и тары на оптовые склады в учете отражают на основании товарных (товарно-транспортных) накладных и других сопроводительных документов и строго соблюдают принципы и методологические основы их учета, закрепленные в учетной политике предприятия.

Входной налог на добавленную стоимость на поступившие товары учитывается на активном, дополнительном счете 18 «Налог на добавленную стоимость по приобретенным ценностям» (Приложение 8, 9).

Расчеты с поставщиками ООО «Камень» ведет на счете 60 «Расчеты с поставщиками и подрядчиками» (Приложение 10). По кредиту счета 60 «Расчеты с поставщиками и подрядчиками» отражают и контролируют сумму задолженности поставщику за поступившие товары и тару по покупным ценам с учетом расходов по их доставке и налога на добавленную стоимость. Дебетовое сальдо по счетам 60 «Расчеты с поставщиками и подрядчиками» отражает стоимость товаров в пути, поэтому бухгалтер ООО «Камень» строго контролирует каждую сумму дебетового сальдо по расчетам с поставщиками, чтобы исключить несвоевременное оприходование поступивших товаров и тары и не допустить образования нереальной дебиторской задолженности. .

Транспортные расходы, включенные в счет поставщика, согласно договору, за счет оптовой базы, по тарифам (без налога на добавленную стоимость) списывают на счет 44 «Издержки обращения». (Приложение 11)

Корреспонденция счетов по учету поступления товаров и тары на ООО «Камень» приведена в табл. 2.3.

Таблица 2.3. Корреспонденция счетов бухгалтерского учета поступления товаров и тары на ООО «Камень»

| Содержание операций | |||

| дебет | кредит | ||

| Поступили товары от поставщика: стоимость фактически поступивших товаров по отпускным ценам без налога на добавленную стоимость (по фиксированным розничным ценам за минусом торговой скидки) налог на добавленную стоимость, включенный в счет поставщика по установленной ставке при последующей оплате за товары списаны транспортные расходы по перевозке товаров, включенные в счет поставщика: по тарифам без налога на добавленную стоимость на сумму налога на добавленную стоимость Произведена оплата поставщику за товары | 41 18 18 44 18 60 | 60 60 60 60 60 51 | |

Приведем примеры отражения на счетах бухгалтерского учета ООО «Камень» хозяйственных операций по поступлению товаров и тары от поставщиков.

Таблица 2.4. Отражение в учете ООО «Камень» операций по приемке товаров

| Содержание операций | Корреспонденция счетов | Сумма, р. |

| |||

| дебет | кредит |

| ||||

| Поступили товары от предприятия. «Белшина» товары Оплата последующая. В товарно-транспортной накладной значится: |

| |||||

| стоимость товаров по отпускным ценам (без налога на добавленную стоимость) — 200000 р. | 41 | 60 | 200000 |

| ||

| налог на добавленную стоимость по ставке 20% — 40000 р. (200000 р. • 20 : 100) | 18 | 60 | 40000 |

| ||

| транспортные расходы без налога на добавленную стоимость — 6000 р. | 44 | 60 | 6000 |

| ||

| налог на добавленную стоимость на услуги по ставке 20% — 1 200 р. (6000 р. • 20 : 1 00) | 18 | 60 | 1200 |

| ||

| Сумма к оплате: 250200 р. Товары поступили и оприходованы полностью. Произведена последующая оплата поставщику с расчетного счета в сумме — 250200 р. | 60 | 51 | 250200 |

| ||

| ||||||

| ||||||

| в том числе налог на добавленную стоимость — 41200 р. | 18 | 18-1 | 41200 | |||

| Поступили товары от поставщика-посредника. Оплата последующая. В товарно-транспортной накладной значатся: | ||||||

| стоимость товаров по отпускным ценам без налога на добавленную стоимость — 300000 р. | 41 | 60 | 321000 | |||

| оптовая надбавка 7 % — 21000р. (300000р. -7 : 100) | ||||||

| налог на добавленную стоимость по ставке 10%— 32100р. [(300000 р. +21000.). 10 : 100] | 18 | 60 | 32100 | |||

| Сумма к оплате: 353 100 р. | ||||||

| Товары поступили и оприходованы полностью | ||||||

2.4. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ И УЧЕТ ОТПУСКА ТОВАРОВ ПОКУПАТЕЛЯМ

ООО «Камень» реализует товары предприятиям розничной торговли, предпринимателям, детским и другим субъектам хозяйствования. Отпуск товаров покупателям с оптовых складов на ООО «Камень» производят на основании заключенных с ними договоров по предварительно представленным заказам и заявкам.

Различные формы доставки товаров покупателям и виды используемого транспорта, влияют на документальное оформление отгрузки товаров со складов оптовых предприятий. При отгрузке товаров покупателем железнодорожным транспортом документальное оформление их реализации осуществляется аналогично, как и поставщиком.

ООО «Камень», как правило, осуществляют реализацию товаров на предприятия, которые забирают их самовывозом. При этом представитель покупателя получает товары непосредственно со склада оптового ООО «Камень». Он предъявляет удостоверение личности и передает заведующему складом надлежаще оформленную доверенность на получение товарно-материальных ценностей. На отобранные товары в установленном порядке выписывают товарно-транспортную накладную. Приемку товаров и тары на складе оптового предприятия представитель покупателя производит по количеству и качеству, о чем расписывается во всех экземплярах товарных документов. Второй экземпляр товарно-транспортной накладной заведующий складом оставляет у себя, первый—вместе с товаром передает представителю покупателя и два—представителю транспортной организации.

На основании товарно-транспортных накладных на отпуск товаров и тары бухгалтерия выписывает платежное требование или требование-поручение и вместе с товарными документами направляет их покупателю по почте или через отделение банка.

Внутреннее перемещение товаров со склада от одного материально ответственного лица к другому на ООО «Камень» возможно только с письменного разрешения руководителя и главного бухгалтера оптового предприятия. Приказ (распоряжение) на внутренний отпуск товаров оформляют заранее, в котором указывают наименование, количество, цены и стоимость товаров, подлежащих отпуску. Материально ответственное лицо данное распоряжение подшивает в отчете вместе с товарной (товарно-транспортной) накладной на отпуск товаров, что позволяет бухгалтеру контролировать внутренний отпуск товарно-материальных ценностей и исключить бестоварные операции.

От качества и своевременности оформления первичных документов на отпуск товаров со складов оптовых предприятий зависит правильность, своевременность и полнота учета оптового товарооборота, выручки от реализации товаров, списания выбывших товаров и тары и расчетов с покупателями.

Отпуск товаров покупателям со складов оптовых предприятий отражают на основании товарных (товарно-транспортных) накладных и других первичных документов. Соблюдая принцип единства оценки товаров, их выбытие по кредиту счета 41 «Товары» показывают по тем же ценам, по которым они были оприходованы: отпускным, контрактным ценам поставщиков без налога на добавленную стоимость, фиксированным розничным ценам. Учет отгрузки и реализации товаров покупателям на ООО «Камень» зависит от принятого порядка учета выручки.

При учете выручки по моменту отгрузки товаров учет расчетов с покупателями ведут на счете 62 «Расчеты с покупателями и заказчиками» (Приложение 12). По дебету данного счета отражают и контролируют сумму предъявленного покупателю счета к оплате, в которую включают стоимость товаров по продажным ценам с налогом на добавленную стоимость, стоимость тары по учетным ценам, транспортные и другие расходы.

Для учета и контроля выручки от реализации товаров оптом и оптового товарооборота, выявления финансового результата от реализации товаров применяют сопоставляющий счет 46 «Реализация продукции (работ, услуг)», субсчет 1 «Реализация товаров оптом» (Приложение 12). По дебету счета отражают стоимость реализованных товаров по покупным, а по кредиту счета—выручку от реализации товаров по отпускным ценам.

Порядок формирования отпускных цен и учета выручки определяют организацию учета и исчисления валового дохода на реализованные товары.

На ООО «Камень» используют следующий способ выявления валовых доходов на реализованные товары. При учете выручки по отгрузке товаров учет оптовых надбавок, разниц между сформированной отпускной и покупной (контрактной) стоимостью товаров ведут на счете 46 «Реализация продукции (работ, услуг)», субсчете 1 «Реализация товаров оптом»: в дебет счета списывают реализованные товары по учетным (покупным) ценам, а по кредиту счета отражают выручку от реализации товаров по отпускным (продажным) ценам оптового предприятия с оптовой надбавкой (по сформированным отпускным ценам) с налогом на добавленную стоимость. Для получения аналитических данных по видам валовых доходов -— оптовая надбавка, разница между отпускной и контрактной стоимостью товаров — выручку от реализации товаров по кредиту счета 46 «Реализация продукции (работ, услуг)», субсчету 1 «Реализация товаров оптом» могут отражать частными суммами по элементам продажных цен: стоимость товаров по учетным (покупным) ценам, оптовая надбавка (разницы между отпускной и контрактной стоимостью товаров) и налог на добавленную стоимость, включенные в продажную стоимость товаров.

Таким образом, в течение месяца по дебету счета 46 «Реализация продукции (работ, услуг)», субсчета 1 «Реализация товаров оптом» отражают стоимость реализованных товаров по учетным ценам (покупным без налога на добавленную стоимость или продажным), а в конце месяца доводят до покупной стоимости, по кредиту—выручку от реализации товаров по продажным ценам с налогом на добавленную стоимость. По кредиту счета также отражаются транзитные и посреднические оптовые надбавки с налогом на добавленную стоимость по транзитным отгрузкам и операциям торгового посредничества и выручку от оказания услуг по консигнации на сумму комиссионного вознаграждения с налогом на добавленную стоимость. С целью получения данных для налоговой декларации (расчета) по налогу на добавленную стоимость на ООО «Камень» в журнале-ордере № 3 ведут раздельный учет выручки от реализации товаров, на которые применяется ставка 20 %, с фиксированными розничными ценами, и комиссионного вознаграждения от реализации товаров по договорам консигнации. В конце месяца списанием по расчету валовых доходов на реализованные товары доводят стоимость реализованных товаров по дебету счета 46 «Реализация продукции (работ, услуг)», субсчета 1 «Реализация товаров оптом» до покупной. Налог на добавленную стоимость от реализации товаров оптом начисляют по установленным ставкам 20 % от суммы выручки по отпускным (контрактным) ценам; по расчетной ставке 16,67 % от валового дохода на реализованные товары, на которые установлены фиксированные розничные цены, и от комиссионного вознаграждения от реализации товаров по договорам консигнации. При учете выручки по моменту оплаты расчетных документов одновременно сторнируют налог на добавленную стоимость, включенный в продажную стоимость товаров.

Корреспонденция счетов по учету отгрузки и реализации товаров на предприятии ООО «Камень» приведена в табл. 2.5 и рассмотрена на примере товаров, учитываемых на складе по отпускным ценам поставщиков без налога на добавленную стоимость.

Например ООО «Камень» были отгружены товары покупателю. В товарно-транспортной накладной значатся:

* стоимость товаров по отпускным ценам без налога на добавленную стоимость — 100000 р.;

* оптовая надбавка 5 %—5000 р. (100000р. х5:100);

* налог на добавленную стоимость 20%—21000 р.[(100000р. +5000р.) •

• 20:100].

Сумма к оплате: 126000р.

Таблица 2.5. Корреспонденция счетов бухгалтерского учета отгрузки и реализации товаров оптом

| Содержание операций

| Корреспонденция счетов | Сумма, р. | |

| дебет | кредит | ||

| Отгружены покупателям товары транзитом с участием оптового предприятия в расчетах: | |||

| стоимость реализованных товаров по отпускным ценам поставщиков без налога на добавленную СТОИМОСТЬ | 46-1 | 60 | 100000 |

| отражен налог на добавленную стоимость, причитающийся к уплате поставщикам за товары, отгруженные покупателям транзитом | 18 | 60 | 20000 |

| отражена выручка от реализации товаров транзитом (по отпускным ценам с транзитной оптовой надбавкой и налогом на Добавленную стоимость) | 62 | 46-1 | 126000 |

| Поступили платежи от покупателей за реализованные им товары ' | 51 | 62 | 126000 |

| стоимость реализованных товаров по учетным ценам | 46-1 | 41 | 100000 |

| выручка от реализации товаров по отпускным ценам с налогом на добавленную стоимость | 62 | 46-1 | 126000 |

2.5. Документальное оформлением учет товарных потерь

Товарные потери представляют собой уменьшение количества и снижение качества товарно-материальных ценностей, вызванные физико-химическими свойствами товаров и другими причинами.

Организация учета товарных потерь на предприятиях оптовой торговли обусловлена их классификацией. Выбор основных признаков классификации товарных потерь обусловлен целями и задачами управления ими: своевременного и полного выявления, документального оформления и отражения в учете возникающих товарных потерь, снижения нормируемых товарных потерь и предотвращения непроизводительных расходов и товарных потерь. Для этого торговые предприятия обязаны систематически осуществлять мероприятия, направленные на снижение потерь товаров в торговле, строго контролировать качество товаров, не допускать нарушения установленных режимов и сроков хранения и реализации товаров.

Товарные потери торговых предприятий различаются:

* по натурально-вещественному признаку - количественные товарные потери и потери от снижения качества товаров;

* по отношению к установленным нормам - нормируемые и ненормируемые товарные потери;

* по моменту (стадии) возникновения: потери, возникающие при транспортировании, хранении, фасовке товаров, при переработке, сортировке сельскохозяйственной продукции и реализации товаров;

* по моменту выявления: потери, выявленные при приемке товаров, при инвентаризации их в местах хранения, при контрольных проверках торговых предприятий;

* по субъекту возмещения: потери, возмещаемые партнерами торгового предприятия (поставщиками, транспортными предприятиями) и покупателями (оптовой базой);

* по источнику покрытия: потери, относимые за счет издержек обращения, внереализационных потерь или прибыли, остающейся в распоряжении торгового предприятия (организации) и потери, возмещаемые материально ответственными лицами.

К нормируемым товарным потерям относят естественную убыль товаров; бой, лом товаров вследствие их хрупкости; порчу товаров или повреждение потребительской тары, в которую упакованы товары, что в свою очередь вызывает потерю их потребительских свойств; бой порожней стеклянной посуды; технологические отходы, образующиеся при подготовке отдельных видов товаров к продаже.

Естественная убыль представляет собой потери товара (уменьшение его массы при сохранении качества в пределах требований нормативных документов), являющиеся следствием физико-химических свойств товаров, воздействия метеорологических факторов и несовершенства применяемых в данное время средств защиты продукции от потерь при транспортировке, хранении и реализации. Нормы товарных потерь при транспортировании, хранении товаров торговой сети и нормы технологических отходов и потерь товаров разрабатывают и периодически уточняют научно-исследовательские институты. Нормы товарных потерь, методика расчета и порядок отражения в учете утверждены совместным решением Министерства торговли и Белкоопсоюза по согласованию с Министерством финансов Республики Беларусь 2 апреля 1997 г., № 42/3 5.