Содержание

Классификация резервов повышения эффективности производства

Анализ товарных запасов и товарооборачиваемости товарооборачиваемости

Задача

Литература

Классификация резервов повышения эффективности производства

Эффективность хозяйственной деятельности характеризуется относительно небольшим числом показателей. Но на каждый из них оказывает влияние целая система факторов, т.е. причин, которые вызывают изменения этих показателей. Различаются факторы первого, второго... "n" порядка.

Факторы в экономическом анализе классифицируются по разным признакам. Исходя из задач анализа все факторы могут делиться на внутренние (основные и не основные) и внешние.

Внутренние основные факторы определяют результаты работы предприятия. Внутренние не основные - определяют работу организации, но не связаны с сущностью рассматриваемого показателя: структурные сдвиги в составе продукции, нарушения хозяйственной и технологической дисциплины.

Внешние факторы не зависят от работы предприятия, но количественно определяют уровень использования его производственных и финансовых ресурсов. [1]

В зависимости от содержания показателей и алгоритма их расчета выделяются факторы первого порядка, которые непосредственно определяют размеры результативного показателя (увеличение численности рабочих, объемов продукции и т.д.).

Факторы второго порядка воздействуют на результат через факторы первого уровня и т.д.

С помощью факторного анализа устанавливаются неиспользованные резервы, поэтому классификация факторов - основа классификации резервов.

Резервы - это неиспользованные возможности предприятия, которые группируются по признакам:

1) по характеру воздействия на производство: интенсивные и экстенсивные;

2) производственный признак: внутрихозяйственные, отраслевые, региональные, общегосударственные;

3) временной признак: текущие и перспективные;

4) стадия жизненного цикла изделия: производственная стадия, эксплуатационная.

Экономические факторы могут отражать количественную или качественную сторону деятельности предприятия. Признаки количества отражаются в показателях выпуска и реализации продукции, ассортименте продукции, в количестве и площади помещений, количестве оборудования и т.д.

Прирост объемов производства характеризует расширение деятельности предприятия и может обеспечиваться наряду с перечисленными факторами производства и факторами использования рабочего времени (это число отработанных дней, смен, продолжительность рабочего дня), а также трудовыми ресурсами (численность работников по категориям, видам деятельности и т.д.). [2]

Информация о количественных факторах, как правило, накапливается в бухгалтерском учете и отражается в отчетности. Под интенсивными факторами понимается отражение степени усилия предприятия, работников по улучшению деятельности предприятия, которые отражаются в системе различных показателей эффективности, не только по содержанию, но и по измерителям.

Измерителями интенсивных факторов могут быть абсолютные величины в стоимостном и натуральном выражении, относительные величины, выраженные в коэффициентах, процентах и др. В частности, производительность труда может быть выражена в стоимости или количестве продукции в расчете на одного работника в единицу времени; уровень рентабельности - в процентах или коэффициентах и т.д. [3]

Поскольку факторы интенсификации отражают степень эффективности деятельности предприятия, их называют еще качественными факторами, так как они в значительной мере характеризуют качество работы предприятия.

Анализ товарных запасов и товарооборачиваемостиОдним из условий достижения высоких конечных результатов от торговой деятельности предприятия и повышения ее эффективности является постоянное продуманное формирование товарных запасов и умелое управление ими.

Принятие решений в деле управления товарными запасами оказывает влияние на все стороны хозяйственной деятельности предприятия: изменение объема товарооборота, величину доходов, издержек обращения, прибыль и рентабельность.

Поэтому для любого предприятия все более важной функцией становится анализ эффективности и оценка политики управления запасами [8].

Целью практически любого решения в деле управления товарными запасами является рост объема продаж и минимизация общих издержек, связанных с формированием и хранением этих товарных запасов. Очень важно уметь анализировать последствия применения неоптимальных схем управления запасами.

Цель анализа товарных запасов состоит в установлении их соответствия предъявляемым требованиям и оценке влияния на конечные результаты торговой деятельности

В процессе анализа изучают следующие показатели [6]:

• величины запасов в сумме и днях к товарообороту на определенную дату (обычно на начало и конец декады, месяца, квартала, полугодия, года) по товарным группам, в разрезе магазинов и в целом по предприятию и оценку характера их изменения в динамике;

• отклонение фактических запасов по товарным группам, по магазинам и в целом по предприятию в днях и сумме от установленных предприятием необходимых (плановых) величин;

• оборачиваемость в днях по товарным группам, по магазинам и в целом по предприятию за определенный период и в сравнении с аналогичными периодами прошлых лет, с другими магазинами, предприятиями-конкурентами и с аналогичными показателями по региону в целом;

• средние цены отдельных видов товаров в запасах и по их поступлению, в сравнении с ценами реализации и в том числе их размерами у конкурентов;

• долю запасов отдельных товаров по магазину или в целом по предприятию и тенденции ее изменения в динамике в сравнении с изменениями доли этой товарной группы в объеме продаж по региону;

• отклонение фактического объема поставок товаров от оптимального объема одной партии и оценка влияния этого изменения на размер товарных запасов;

•размеры запасов по внутригрупповому ассортименту основных товарных групп (занимающих наибольший удельный вес в объеме продаж) и оценку их влияния на оборачиваемость по товарной группе в целом;

• аномальные запасы по каждой товарной группе и причины их образования;

• изменение числа разновидностей товаров по каждой группе в динамике и по сравнению с магазинами-конкурентами;

• влияние на изменение товарных запасов и товарооборачиваемость основных факторов (объема и структуры товарооборота, поступления товаров, ритмичности поставок, сложности ассортимента товаров и т.п.).

Оптовые и розничные предприятия, осуществляющие свою деятельность в районах Крайнего Севера, горных и труднодоступных, вынуждены работать с товарными запасами длительного хранения, управление которыми носит специфический характер. В этом случае нужно анализировать условия их сохранности и установление такого объема, который позволит в период отсутствия возможностей их пополнения, обеспечить непрерывную реализацию в течение 9-10 месяцев [6].

Особое внимание также уделяется товарам сезонного производства и круглогодичного потребления. Эти товары (сельскохозяйственного производства) также относятся к запасам длительного хранения или нерегулярного обновления.

Их оценивают по другим критериям, поскольку на их хранение нужны большие затраты. Все это отражается на цене этих товаров и требует специфического подхода к управлению ими.

Рассмотрим отдельные вопросы методики анализа товарных запасов на различных уровнях управления ими.

После анализа товарных запасов работникам (менеджерам, специалистам, владельцам и т.п.) предстоит выявить причины колебания показателей, значительного отклонения фактических данных от плановых и т.п.

Обобщение опыта работы торговых предприятий свидетельствует, что такими причинами, под влиянием которых изменяется состояние товарных запасов и скорость обращения средств, вложенных в эти запасы, являются: изменение спроса и, соответственно, объема продаж товаров; расширение или обеднение торгового ассортимента; отклонение фактического объема поставок от их оптимальной величины; несоблюдение обоснованных сроков поставок; установление цен выше конкурентов и другие факторы, которые определяют конъюнктуру рынка (жизненный цикл товаров, соотношение спроса и предложения и т.п.).

Рассмотрим методику анализа товарных запасов в целом по предприятию (магазину) на простом условном примере.

Товарооборачиваемость наиболее достоверно характеризует состояние товарных запасов. Этот показатель с большим основанием возможно использовать для оценки результатов коммерческой деятельности. В нем в меньшей степени проявляется влияние случайных факторов.

Ускорение товарооборачиваемости представляет одну из ключевых проблем, характеризующих качественную сторону деятельности торговых предприятий. Развитие товарооборота предприятия при относительно низком уровне товарных запасов неразрывно связано с интенсификацией деятельности, курсом на повышение эффективности и качества работы.

Ускорение оборачиваемости средств, вложенных в товарные запасы, - одно из относительно самостоятельных направлений повышения эффективности торговой деятельности.

Оно равнозначно увеличению ресурсов, которые могут быть дополнительно направлены на развитие торговли или в другие сферы деятельности.

Определение путей улучшения управления товарными запасами требует их изучения в группировке по различным признакам.

Опыт свидетельствует, что очень важно выделять товарные группы по их доле в розничном товарообороте и оценивать по этому показателю размеры товарных запасов.

В большинстве магазинов небольшое число товарных групп (7-10) занимают более 60% в товарообороте и на эти группы приходится такая же или большая доля в общих товарных запасах. Отсюда очевидна необходимость избирательного подхода к организации контроля за ходом торговли и соответствием товарных запасов предъявляемым требованиям.

Так, ежедневный контроль необходимо осуществлять по тем товарам, которые в фактическом товарообороте занимают 1,5% и более.

Несколько реже возможно контролировать торговлю и запасы по товарным группам, доля которых в розничном товарообороте колеблется от 1 до 1,5%.

А по тем группам, доля которых в товарообороте меньше 1%, контроль должен осуществляться эпизодически.

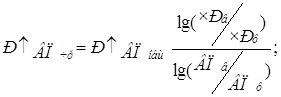

Подходы к контролю могут быть и иными. Материалы группировок предприятий и магазинов свидетельствуют о четко выраженной тенденции снижения уровня товарных запасов по мере увеличения объема их продаж. Этот факт является общепризнанным, и в экономической литературе приведены доказательства, что эта взаимосвязь лучшим образом может быть выражена следующим уравнением гиперболы:

Yx = a + b/x

где у - размер товарных запасов в днях к товарообороту;

а - независимый размер товарных запасов от объема товарооборота в днях;

b/x - зависимая часть размера товарных запасов от объема товарооборота (Ь - зависимая часть суммы товарных запасов, а х - объем товарооборота в сумме).

Данная зависимость должна учитываться в процессе анализа товарных запасов, оборачиваемости средств, вложенных в запасы. Учет этой зависимости позволит уточнить расчеты товарных запасов на плановый период.

Значительное влияние на величину товарных запасов и оборачиваемость вложенных в них средств оказывает структура товарооборота.

Величина товарных запасов и оборачиваемость складываются под воздействием и многих других факторов. В этом и состоит сложность управления товарными запасами.

Так, их состояние зависит от конъюнктуры рынка и, в частности, от соотношения спроса и предложения. Рост денежных доходов населения ведет к увеличению их спроса в целом и оказывает влияние на изменение его структуры. В этих условиях происходит ускорение реализации товаров и их оборачиваемости.

Особое внимание необходимо уделять изучению состояния запасов по внутригрупповому ассортименту. Это позволит принять конкретные меры по учету сдвигов в объеме и структуре спроса и оказать воздействие на своевременную перестройку ассортимента производимых товаров, своевременно принять меры по тем видам товаров, которые не пользуются спросом или на которые спрос уменьшается.

Предприятия должны так организовывать торговлю, чтобы представить весь ассортимент по каждой товарной группе. Поэтому целесообразно постоянно вести контроль продаж и состояния запасов, особенно по тем товарам, которые пользуются повышенным спросом.

Коммерческие работники должны постоянно сравнивать ассортимент реализуемых товаров в своих магазинах с аналогичным ассортиментом у конкурентов и принимать меры по улучшению формирования ассортимента реализуемых товаров.

Большое значение имеет квалификация кадров, их умение использовать организационно-управленческие методы (менеджмент и маркетинг).

ЗадачаНа основе приведенных ниже данных с помощью одного из приемов анализа (способом абсолютных разниц, интегральным методом) проанализировать влияние на прибыль от реализации объема реализованной продукции и уровня рентабельности. Сделать выводы.

| Показатели | Условные обозначения | Прошлый год | Отчетный год |

| Объем реализации продукции, тыс. ден. ед | РП | 430675 | 569862 |

| Прибыль от реализации, тыс. ден. ед | П | 59974 | 83376 |

| Уровень рентабельности продукции | Ур |

Решение: рассчитаем уровень рентабельности:

| Показатели | Условные обозначения | Прошлый год | Отчетный год |

| Объем реализации продукции, тыс. ден. ед | РП | 430675 | 569862 |

| Прибыль от реализации, тыс. ден. ед | П | 59974 | 83376 |

| Уровень рентабельности продукции | Ур | 13,93% | 14,63% |

Проведем факторный анализ методом абсолютных разниц:

Изменение за счет роста объема реализованной продукции = 13,93%* (569862-430675) = 19382,6 тыс. руб.

Изменение за счет уровня рентабельности продукции = (14,63% -13,93%) *569862 = 4019,4 тыс. ден. ед.

Таким образом, в большей степени на прибыль повлиял рост объема продаж (+19382,6 тыс. ден. ед), за счет уровня рентабельности прибыль выросла на 4019,4 тыс. ден. ед.

Литература

1. А.К. Шишкин, С.С. Вартанян, В.А. Микрюков "Бухгалтерский учет и финансовый анализ на коммерческих предприятиях" "Инфра - м" - 2008.

2. А. Хоскинг "Курс предпринимательства", редакция В. Рыбалкина, Москва, "Международные отношения", 2006.

3. А.М. Фридман, В.А. Курбетьев, А.С. Нешитой. Экономика и планирование кооперативной торговли. - М. - 2004.

4. Организация процесса товародвижения на предприятиях торговли. Учебник. Петров А.А., Савинова О.И. - М.: ЭКОНОМИКА, 2001.

5. Баканов М.И., Шеремет А.Д. "Теория экономического анализа" Москва "Финансы и статистика", 2006.

6. Бурмистров В.Г. Организация торговли непродовольственными товарами.М. - 2001.

7. В.И. Иваницкий, Р.А. Максименко, Н.Н. Ушакова Экономика торговли. - 2005.

8. Гаджиев Г. Конституционные основы предпринимательства // Хозяйство и право, 2007, № 11.

9. Шеремет А.Д. "Экономический анализ в управлении производством" 2007.

Похожие работы

... и утилизации изделия. На предпроизводственной стадии изучается потребность в изделии: его свойства, разрабатываются конструкция изделия, технология его производства, проводится подготовка производства. Здесь могут быть выявлены резервы повышения эффективности производства за счет улучшения конструкции изделия, усовершенствования технологии его производства, применения более дешевого сырья и т.д. ...

... деятельности они значительно уступают предприятиям частной формы собственности. ГЛАВА III РАЗРАБОТКА МЕТОДОВ ОПРЕДЕЛЕНИЯ РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ 3.1. Обоснование резервов повышения эффективности инновационной деятельности и их классификация Технический уровень и эффективность промышленного производства в будущем определяются ...

... (комплексные), простые (элементные). Примером сложного фактора является производительность труда, а простого - количество рабочих дней в отчетном периоде. 3. Классификация резервов повышения эффективности хозяйственной деятельности Классификация факторов, определяющих хозяйственные показатели, является основой классификации резервов. “Резервы - это неиспользованные возможности повышения ...

... этому поведению. Можно выделить экономическую, социальную, социально-психологическую и нравственную воспитательную функции стимулирования труда. Экономическая функция заключается в том, чтобы содействовать повышению эффективности производства, решению тех конкретных задач, которые на каждом историческом этапе стоят перед экономикой. Эта функция служит предметом экономической науки. Экономическая ...

0 комментариев