1 Межбюджетные отношения как инструмент бюджетной политики

Бюджетная политика государства – это главная составная часть финансовой политики, поскольку она определяет условия и принципы организации финансовых отношений при формировании доходной базы бюджетов, в ходе осуществления бюджетных расходов, при организации межбюджетных отношений.

Финансовая политика – это совокупность целенаправленных мер в области управления финансами для определения наиболее эффективных мероприятий для создания финансовой основы с целью реализации экономической политики.

Межбюджетные отношения – это совокупность отношений внутри бюджетной системы страны, включающая в качестве основных функциональных элементов разграничение доходов и расходов между уровнями бюджетной системы, распределение доходов между уровнями бюджетной системы, а также перераспределение средств между бюджетами разных уровней и видов.

Межбюджетные отношения основываются на определенных принципах. В условиях бюджетного федерализма наиболее важными из них являются следующие:

· транспарентность (ясность, прозрачность, гласность) межбюджетных отношений;

· обеспечение гарантий единого доступа граждан, вне зависимости от места проживания, к основным социальным благам и услугам;

· четкая нормативная регламентация в распределении бюджетных средств;

· взаимная ответственность сторон за исполнение межбюджетных обязательств.

2 Разграничение доходов и расходов

Это такое их разделение между звеньями бюджетной системы, которое предполагает законодательное закрепление за бюджетами разного уровня на постоянной основе конкретных видов доходов и расходов в полном размере или частично. Базовым условием разграничения доходов и расходов между уровнями бюджетной системы является разграничение полномочий между органами власти разных уровней и органами местного самоуправления.

Наделение полномочиями может осуществляться в 2-х формах: передача и делегирование полномочий. Передача полномочий представляет такой способ регулирования полномочий государственного органа, при котором какое-либо полномочие государственного органа Российской Федерации (субъекта РФ) исключается из его компетенции и включается в компетенцию государственного органа субъекта РФ (органа местного самоуправления). В отличие от передачи делегирование полномочий предполагает предоставление государственным органом Российской Федерации (субъекта РФ) принадлежащего ему права решения какого-либо вопроса государственному органу субъекта РФ (органу местного самоуправления) на один раз, на определенный срок или бессрочно.

Наделение субъектов РФ полномочиями федерального уровня обуславливается следующим:

1. Осуществляется только в соответствии с федеральным законом, законом субъекта РФ, договором или соглашением, заключенным между органами государственной власти РФ и органами государственной власти субъектов РФ и органами местного самоуправления;

2. Должно подтверждаться передачей необходимых для их осуществления материальных и финансовых средств;

3. Предполагает контроль Российской Федерации за реализацией переданных (делегированных) полномочий;

4. Передачу (делегирование) полномочий только органов исполнительной власти.

Основы разграничения расходных полномочий и доходных источников.

При оценке эффективности межбюджетных отношений важно исходить, прежде всего, из степени достижения их основной цели. Это-создание исходных возможностей для сокращения различий в бюджетной обеспеченности публично-правовых территориальных образований и формирования региональными и местными органами власти сбалансированных бюджетов, осуществления возложенных на них полномочий, предоставления равных условий населению на всей территории страны в получении бюджетных услуг в объеме и качестве не ниже минимально необходимого уровня. Если исходить из того, что в их сферу входят отношения между органами власти преимущественно разных уровней по поводу разграничения предметов ведения и соответствующих им расходных обязательств, а также в максимально возможной степени адекватных им доходных источников, то обоснованное построение данного блока межбюджетных отношений является базовым условием эффективного их функционирования. Достижение этой во многом зависит от того, насколько такое разграничение соответствует научно обоснованным критериям (принципам), положенным в его основу. В постановлении Правительства РФ «О Программе развития бюджетного федерализма в РФ», указывается, что в Бюджетном Кодексе РФ должно быть закреплено четкое и стабильное разграничение расходных полномочий между органами власти разных уровней в соответствии с критериями:

· субсидиарность (максимальная близость органов власти, реализующих расходные полномочия, к потребителям соответствующих бюджетных услуг);

· территориальное соответствие (максимальное совпадение территориальной юрисдикции органа власти, реализующего расходные полномочия, и зоны потребления соответствующих бюджетных услуг);

· внешние эффекты (чем выше заинтересованность общества в целом в реализации расходных полномочий, тем, при прочих равных условиях, за более высоким уровнем власти они должны закрепляться);

· эффект территориальной дифференциации (чем выше региональные/местные различия в производстве и потреблении бюджетных услуг, тем на более низких уровнях бюджетной системы они должны предоставляться);

· эффект масштаба (концентрация бюджетных расходов способствует экономии бюджетных средств).

Для расходных полномочий к таким критериям относят – принцип территориального соответствия. Так бюджетные услуги в сфере образования и здравоохранения могут предоставляться на разных уровнях власти и бюджетной системы. Например, в 2006 году наибольшая часть средств на образование приходилась на местные бюджеты – 53%, а на региональные – 27% и на федеральный бюджет – 21% от расходов на эти цели консолидированного бюджета РФ. За счет средств федерального бюджета обеспечиваются бюджетные услуги, например гражданам, получившим право на это на конкурсной основе в вузе федерального значения, которое определено Правительством РФ. В то же время у субъектов РФ есть право на создание вузов на подведомственной территории, по лицензии РФ исходя из региональных потребностей в соответствующих кадрах и интересов населения. Аналогичные права есть и у органов власти городских округов. Оказание образовательных услуг в учреждениях среднего профессионального образования РФ обеспечивается в основном за счет региональных бюджетов, в отдельных случаях за счет федерального бюджета. Что касается расходов на здравоохранение, то в 2006 году на долю федерального бюджета из общего объема таких расходов консолидированного бюджета РФ приходилось 20%, а 80% - на региональные бюджеты и 27% - на местные бюджеты. За счет средств федерального бюджета услуги здравоохранения оказываются учреждениями, имеющими федеральное значение. Финансовое обеспечение услуг здравоохранения предназначаемых в основном жителям соответствующего субъекта РФ должно осуществляться из региональных бюджетов. Другим важным принципом разграничения расходных полномочий выступает ориентация на максимально возможное приближение к уровню тех территориальных образований, в интересах населения которых бюджетная услуга предоставляется. Это принцип называют принципом субсидиарности. Закрепление за муниципальными районами и городскими округами полномочия по «организации предоставления общедоступного и бесплатного начального общего, основного общего, среднего (полного) общего образования по основным общеобразовательным программам» отвечает принципу субсидиарности. В данном случае бюджетная услуга закреплена за соответствующим местным уровнем власти, а наиболее существенная часть финансирования этой услуги предусматривается за счет субвенций местным бюджетам из региональных бюджетов.

В то же время, исходя из принципа «эффекта масштаба» могут вноситься коррективы в разграничение предметов ведения и расходных полномочий, произведенное на основе указанных выше принципов путем некоторой централизации отдельных полномочий, если на вышестоящем уровне реализация соответствующих бюджетных услуг обеспечивается более эффективно, включая и экономию бюджетных средств. Что касается критериев разграничения доходных источников между уровнями бюджетной системы, то помимо принципов, нашедших отражение в Программе развития бюджетного федерализма, важным представляется также следующий принцип: при широкой распространенности налоговой базы «крупных» налогов по территории страны такие налоги могут быть совместными, направляемыми в соответствующих долях в разные уровни бюджетной системы, как на постоянной основе, так и на временной основе. Важнейшим условием повышения эффективности межбюджетных отношений должно стать положение о том, что финансовое обеспечение расходных полномочий, исполнение которых возложено на региональный и местный органы власти, должно осуществляться, прежде всего, по принципу опоры на собственные силы и лишь в недостающей части по объективным причинам – за счет перераспределения средств из бюджетов другого уровня.

К основным методам разграничения доходов между уровнями бюджетной системы РФ можно отнести:

1. разделение видов налогов между уровнями управления;

2. квотирование поступления от налогов в пределах единой ставки обложения, выделение доли (квотированию может подлежать ставка или объем налоговых поступлений);

3. региональные и местные надбавки к федеральным (региональным) налогам, но этот метод не используется.

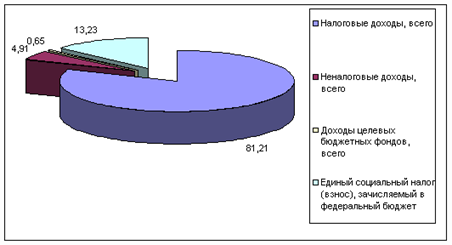

В Бюджетном Кодексе доходные источники разделены собственные и регулирующие, что характерно для федеративного государства. Собственные доходы – налоговые и неналоговые платежи, закрепляемые за соответствующими бюджетами полностью или частично на постоянной основе законодательством РФ. Регулирующие доходы бюджетов – федеральные и региональные налоги и иные платежи, по которым законодательными органами власти вышестоящего уровня устанавливаются нормативы отчислений в бюджеты нижестоящего уровня на временной основе в целях финансовой помощи. С 2005 года регулирующие доходы не предусмотрены Бюджетным кодексом РФ. При разграничении конкретных видов налогов и доходных источников между бюджетами разных уровней Программой развития бюджетного федерализма предлагается учитывать критерии:

· стабильность;

· экономическая эффективность;

· территориальная мобильность налоговой базы;

· равномерность размещения налоговой базы;

· социальная справедливость;

· бюджетная ответственность.

Однако разграничить доходы между бюджетами на единых принципах таким образом, чтобы их объема было достаточно для финансового обеспечения самостоятельности органов государственной власти и органов местного самоуправления, невозможно, поскольку в нашей стране исторически сложились существенные различия в экономическом и социальном развитии регионов и муниципальных образований. Обеспечить равные возможности для всех территорий не представляется возможным. Поэтому во многих государствах, в том числе и в России, наряду с разграничением доходов применяется распределение доходов и перераспределение средств между бюджетами (межбюджетное регулирование).

Распределение доходов – это процесс ежегодной передачи доходных источников с одного уровня бюджетной системы на другой в соответствии с решениями, принимаемыми вышестоящими органами власти. Распределение доходных источников обусловлено необходимостью обеспечения принципа сбалансированности бюджета, реализация которого выдвигает перед каждым органом государственной власти и органом местного самоуправления задачу – иметь такой объем доходов, который был бы достаточен для выполнения законодательно установленных этому органу полномочий.

Основной формой распределения доходов является предоставление средств бюджетам нижестоящего уровня в виде отчислений от федеральных и региональных налогов. Разный уровень обеспеченности органов власти финансовыми ресурсами, разные финансовые возможности территорий предопределяют необходимость перераспределительных процессов между бюджетами.

Перераспределение средств между бюджетами разных уровней представляет собой процесс ежегодной передачи средств из бюджета одного уровня бюджетной системы на другой для оказания финансовой помощи, компенсации решений вышестоящих органов власти, а также покрытия временных кассовых разрывов. В федеративном государстве они являются наиболее важными отношениями, возникающими между органами государственной власти разного уровня и органами местного самоуправления и влияющими на состояние экономики и социальной сферы. Перераспределение средств завершает процесс достижения соответствия между доходами, закрепленными за определенным органом власти либо органом местного самоуправления, и объемом возложенных на него полномочий. Использование данного функционального элемента межбюджетных отношений связано с необходимостью сглаживания различий в социально-экономическом развитии регионов и муниципальных образований, компенсации решений, принятых вышестоящими органами власти, вызвавших либо уменьшение доходов, либо увеличение расходов нижестоящих бюджетов, а также необходимостью балансирования доходов и расходов соответствующего бюджета внутри финансового года (т.е. покрытия внутригодовых кассовых разрывов).

Механизм перераспределения средств между бюджетами в российской практике межбюджетных отношений представлен межбюджетными трансфертами, под которыми понимаются средства одного бюджета бюджетной системы РФ, перечисляемые другому бюджету бюджетной системы РФ. Межбюджетные трансферты могут осуществляться в форме дотаций, субвенций, субсидий и бюджетных кредитов.

Дотации – бюджетные средства предоставляемые бюджетам другого уровня на безвозмездной и безвозвратной основе на финансирование текущих расходов;

Субвенции – предоставляются только из Федерального Фонда компенсаций, региональных фондов компенсаций и местных бюджетов. Это бюджетные средства предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основе, но на финансирование целевых расходов.

Субсидии – также бюджетные средства, предоставляемые бюджетам другого уровня, юридическим или физическим лицам, на безвозмездной, безвозвратной основе и на долевых началах, на финансирование целевых расходов.

Бюджетный кредит – бюджетные средства, предоставляемые бюджету одного или другого уровня и юридическим лицам на возвратной (на срок до одного года) и возмездной основе на финансирование текущих и капитальных расходов.

В новой редакции Бюджетного кодекса РФ из перечисленных форм межбюджетных трансфертов не упоминаются бюджетные кредиты, но их по-прежнему можно рассматривать как один из видов межбюджетных трансфертов. Для развития деловой активности в субъектах РФ, укрепления финансового положения регионов следует особое внимание уделять инвестиционной составляющей финансовой помощи, направляемой на развитие инфраструктуры регионов. В связи с этим необходимо определить единые подходы к распределению разрозненных источников инвестиционной поддержки регионов. Очень важно в процессе работы по разграничению полномочий между органами государственной власти и органами местного самоуправления добиться того, чтобы регионы не пострадали в результате проводимых преобразований. Решение этой задачи будет зависеть от повышения эффективности финансовой помощи из федерального бюджета, обеспечения основы для успешной реализации преобразований межбюджетных отношений.

Похожие работы

... регулирования; - обеспечение долгосрочной сбалансированности бюджетов всех уровней - дальнейшее удлинение горизонта бюджетного планирования. [6, с.7] Вывод. Основными направлениями совершенствования межбюджетных отношений в России должны стать: 1) укрепление финансовой самостоятельности субъектов Федерации; 2) укрупнение регионов на взаимовыгодной, экономически целесообразной основе; 3) ...

... . Решение вопроса об укреплении доходной базы местных бюджетов с низкой бюджетной обеспеченностью связано прежде всего с наращиванием экономического потенциала, развитием промышленности, сельского хозяйства, сферы услуг, а также с совершенствованием межбюджетных отношений как в части доходов, так и в части расходов. Глава 3. Совершенствование системы межбюджетных отношений в РФ 3.1 Реформа ...

... за своевременным и правильным поступлением страховых взносов в эти фонды осуществляет Государственная налоговая служба РФ. Глава 2. Совершенствование механизма межбюджетных отношений 2.1 Понятие и принципы механизма межбюджетных отношений Межбюджетные отношения реализуются в любом государстве, имеющем административно- территориальное деление, но развиваться они могут на основе разных ...

... , неравноправность регионов в отношениях с федеральным Центром. На этом фоне наиболее выпукло выглядят проблемы существующей системы разграничения доходов между уровнями бюджетной системы России, которые одновременно являются проблемами всей системы российского бюджетного федерализма. Вот эти проблемы: 1) чрезмерно большая и неэффективная сфера бюджетного регулирования; 2) практика ...

0 комментариев