Содержание

Введение

Глава 1. Основные положения финансового права

1.1 Финансовое право: понятие, предмет, методы правового регулирования

1.2 Связь финансового права с другими отраслями права

Глава 2. Основные положения налогового права

2.1 Налоговое право: понятие, предмет, методы правового регулирования

2.2 Налоговое право в системе Российского права. Связь с финансовым правом

Заключение

Список используемой литературы

Введение

Российское финансовое право 60-80 гг. XX в. формировалось преимущественно как часть административного законодательства, ориентированная на регулирование властных планово-финансовых отношений в сфере ценообразования, расчетов, кредитования, формирования публичных финансовых фондов, их распределения и контроля со стороны государственных органов. В советский период развития финансового права наиболее ярко выделялись такие крупные правовые институты (подотрасли финансового законодательства), как планирование бюджетных доходов и расходов государства, безналичные денежные расчеты, финансовое обеспечение плановых поставок, работ, услуг, плановая система государственного кредитования, налогообложение доходов юридических и физических лиц, международные расчеты со странами - членами СЭВ, финансовый контроль за обеспечением плановых нормативов финансирования потребностей народного хозяйства, бухгалтерский учет.

Целью данной курсовой работы является рассмотрение налогового права в системе Российского права не как самостоятельной отрасли, а во взаимодействии с финансовым правом, в качестве составной части финансового права.

Попутно с главной целью, в ходе написания курсовой работы также будут изучены:

понятие, предмет и метод правового регулирования финансового права;

понятие, предмет и метод правового регулирования налогового права;

место финансового права в системе Российского права, его связь с другими отраслями права.

Глава 1. Основные положения финансового права 1.1 Финансовое право: понятие, предмет, методы правового регулирования

Финансовое право является самостоятельной отраслью права, нормы, которой регулируют отношения в области формирования, распределения, использования денежных фондов, контроля за денежным обращением и исполнением публичных финансовых обязательств. В современной юридической литературе существует множество определений понятия "финансовое право", под которым преимущественно понимают совокупность правовых норм, определяющих поведение публичных и частных субъектов в области обеспечения финансовой дисциплины, исполнения государственных финансовых обязательств и управления государственными финансами. Финансовым правом формируется правопорядок, который создается в результате реализации финансово-правовых норм для создания, использования и контроля за денежными средствами, необходимыми для обеспечения важнейших сторон деятельности государства (пенсий, расходов на оборону, охрану природной среды и др.), финансирования его программ, обеспечения хозяйственной, торговой и иной деятельности организаций и граждан.

Предметом финансового права, как и всякой другой отрасли права, являются определенные общественные отношения, имеющие специфические особенности. Отношения, составляющие предмет финансового права, возникают:

1) в процессе финансовой деятельности государства по распределению и перераспределению доходов в целях образования необходимых централизованных фондов потребления и накопления;

2) в процессе контроля и учета оборота денежных средств хозяйствующих субъектов для обеспечения бюджетных интересов государства и социальных интересов общества;

3) в сфере регулирования финансовых отношений государственных и муниципальных органов РФ между собой;

4) в сфере государственного регулирования финансовых отношений государственных органов РФ с иностранными государствами и организациями;

5) в сфере государственного регулирования ценообразования, оборота ценных бумаг, финансирования инвестиций и управления рынком финансовых услуг;

6) в сфере государственного регулирования банковской, страховой, валютной, таможенной деятельности субъектов имущественных отношений.

По методу правового регулирования финансовое право на первый взгляд полностью совпадает с административным: тот же метод властных предписаний, неравенство субъектов правоотношений. Однако административное право не регулирует финансовые отношения, специфика которых определяет необходимость применения финансово-правового метода. Большая часть таких предписаний исходит от финансово-кредитных органов государства, созданных специально для осуществления финансовой деятельности. Эти органы связаны с другими органами государства лишь по линии функциональной финансовой деятельности. Здесь нет подчинения в полном объеме, как при отраслевом управлении, за каждой нормой финансового права кроется ее экономическое содержание. В связи с этим различна и степень императивности норм, есть особенности выражения в них экономических методов руководства. Примером могут служить кредитные санкции банка.

Методы в праве определяются как способы, средства правового воздействия на сознание и поведение людей, деятельность учреждений и организаций.

Каждый из методов предопределяется объективными факторами, объектом регулирования (властные отношения между государственными органами, договорные отношения партнеров), спецификой субъекта права, действующего в определенной сфере государственной и общественной жизни. Финансовое право имеет собственный властно-организационный метод. Он характеризуется:

1) приоритетом мер государственного регулирования в финансовой деятельности;

2) систематическим и целенаправленным характером государственно-властных предписаний;

3) юридическим неравенством сторон в финансовых отношениях;

4) публично-правовым характером договоренностей и обязательств сторон финансовых отношений;

5) организационно-правовым характером реализации властных имущественных (стоимостных) финансовых отношений.

1.2 Связь финансового права с другими отраслями праваВопрос о месте финансового права как самостоятельной отрасли в системе еще советского права являлся предметом дискуссии и практически был решен в конце 1960 - начале 1970-х гг. Так, о том, что финансовое право является самостоятельной отраслью, писала еще Р.О. Халфина. Однако она считала, что финансовое право выделилось из государственного и административного права.

Это положение, впервые сформулированное Р.О. Халфиной в 1952 г., разделяли Б.Н. Иванов, М.И. Пискотин, С.Д. Цыпкин.

Другая точка зрения состояла в том, что финансовое право признавалось самостоятельной отраслью права. Эту точку зрения высказывали Е.А. Ровинский, М.А. Гурвич, С.И. Вильнянский, Н.И. Химичева.

В 1976 г.В. В. Бесчеревных в книге "Компетенция Союза ССР в области бюджета" подробно обосновал вывод о том, что финансовое право не выделилось из других отраслей права, а возникло как самостоятельная отрасль наряду и одновременно с государственным и административным правом. Следует обратить внимание, что вопрос этот настолько важен и сложен, что дискуссия по нему продолжается до сих пор. Так, М.В. Карасева в учебнике "Финансовое право (общая часть)" снова пишет, что финансовое право, в отличие от конституционного и административного, появилось значительно позже, так как выделилось из этих отраслей права. В то же время А.И. Худяков в книге "Основы теории финансового права" в 1995 г. отметил: "Следовательно, государство, его финансы и финансовое право, являясь атрибутами по отношению друг к другу, возникают практически одновременно". Этой же точки зрения придерживается П. Пацуркивский в работе "Проблемы теории финансового права" (§ 5 гл. I).

Тому, что финансовое право является самостоятельной отраслью права и относится к публичному праву, можно найти подтверждение и у П.М. Годме, который хотя и считает, что финансовое право выделилось из государственного и административного, в своей книге "Финансовое право" пишет: "Связь финансов и экономики, гибкость и оборотоспособность данной части имущества и связанная с этим возможность злоупотреблений требуют, чтобы государственные финансы регламентировались специальными государственными нормами. Эти нормы дают возможность:

1) распоряжаться средствами в достаточном их количестве (правила, регулирующие доходы);

2) точно учитывать движение средств (казначейские правила);

3) обеспечивать их использование в соответствии с волей народа и в общих интересах (бюджетные правила). Эти нормы влияют на все стороны жизни и составляют самостоятельную отрасль права". Финансовое право, конечно, взаимодействует с другими отраслями права. Так, чисто рыночные отношения, отношения равноправных субъектов по поводу денежных средств, отношения внутренних финансов предприятий, в сфере внутренней деятельности банков, органов страхования, товарно-денежные отношения регулируются соответственно нормами гражданского и хозяйственного права.

Финансово-правовой аспект регулирования этих отношений определяется следующими обстоятельствами: а) они выполняют функцию мобилизации денежных средств; б) на основе нормативных актов эти средства направляются на выполнение задач и функций государства; в) они определяют условия возникновения всех указанных денежных отношений, их изменения и прекращения; г) они определяют функции органов государства, особенно в кредитно-расчетной сфере, по обеспечению повседневного финансового контроля за всей деятельностью государства.

Таким образом, все указанные отношения являются предметом регулирования как гражданского и хозяйственного, так и финансового права. Однако здесь следует исходить из того, что доходы, складывающиеся на рынке и в хозяйстве, должны быть перераспределены таким образом, чтобы была возможность обеспечить необходимыми денежными средствами функционирование всего государственного механизма. Аппарат же государства, получая достаточное количество средств, обеспечивал бы общее развитие государства в нужном направлении, т.е. решал бы наряду с политическими задачи экономические и социальные. Эта область деятельности государства не может быть обеспечена без применения и совершенствования норм финансового права.

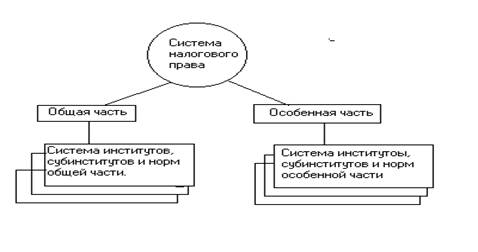

Глава 2. Основные положения налогового права 2.1 Налоговое право: понятие, предмет, методы правового регулирования

В науке финансового права относительно понятия налогового права нет принципиальных разногласий. Наиболее распространенной является позиция, согласно которой налоговое право представляет совокупность взаимосвязанных правовых норм, регулирующих отношения и социальные связи, возникающие между теми или иными субъектами при установлении, введении и взимании налогов. Некоторые авторы (М.В. Кустова и др.) определяют налоговое право как основанную на собственных принципах подотрасль финансового права, нормы которой регулируют отношения, складывающиеся в связи с организацией и осуществлением налоговых изъятий у физических лиц и организаций.

Все отрасли или подотрасли права различаются между собой прежде всего по предмету правового регулирования. Поэтому, чтобы определить понятие налогового права, необходимо выявить специфику общественных отношений, составляющих его предмет.

Специфика отношений, регулируемых нормами налогового права, состоит в том, что они складываются в особой сфере жизни общества - финансовой деятельности государства и местного самоуправления, направленной на аккумулирование денежных средств в доход публичных субъектов.

Присущая налоговому праву развитая и сложная совокупность объективных закономерностей позволяет рассматривать предмет налогового права как совокупность однородных имущественных и связанных с ними неимущественных общественных отношений, складывающихся между государством, налогоплательщиками и иными лицами по поводу установления, введения и взимания налогов в доход государства (муниципального образования), осуществления налогового контроля и привлечения к ответственности за совершение налогового правонарушения.

Наиболее полное представление о структуре предмета налогового права дает его классификация по различным основаниям.

1. В зависимости от функций налоговой деятельности предмет налогового права образуют:

• материальные отношения;

• процессуальные (процедурные) отношения.

2. В зависимости от институциональной принадлежности выделяются отношения:

• по установлению и введению налогов и иных обязательных платежей;

• исполнению обязанности по уплате налогов и сборов;

• осуществлению налогового контроля;

• охране механизма правового регулирования налоговой сферы;

• налогообложению организаций;

• налогообложению физических лиц;

• установлению особых налогово-правовых режимов.

3. По экономическому критерию налоговые отношения подразделяются:

• на финансовые, опосредующие движение денежных средств и обладающие характерными признаками финансов (например, отношения по взиманию налогов);

• нефинансовые, в результате функционирования которых не происходит движения денежных средств, однако эти отношения лежат в основе налоговых и направлены на создание, изменение или прекращение налоговых правоотношений; в качестве примера можно привести установление налогов, налоговый контроль, привлечение к налоговой ответственности.

Проведенная классификация общественных отношений позволяет сделать вывод, что в предмет налогового права входят не все финансовые отношения, а только их часть, опосредующая процессы образования за счет налоговых поступлений государственных и муниципальных фондов денежных средств в публичных интересах.

Вторым критерием для определения сущности налогового права служит метод правового регулирования. Специфика общественных отношений, в совокупности образующих предмет налогового права, обусловила и особенности способов государственного воздействия на данную сферу финансовой деятельности.

Методы осуществления налоговой деятельности считаются важным составляющим элементом налогового права. Понятие "метод", являющееся одним из основополагающих в методологическом и мировоззренческом развитии современной науки, определяется как научная абстракция,, фиксирующая совокупность приемов или операций практического иди теоретического освоения действительности, подчиненных решению конкретной задачи (В.А. Штофор). Методы отражают качественную сторону налоговых отношений, так как позволяют судить о характере сочетания частных и публичных финансовых интересов.

Понятие метода налогового права ни в коей мере не следует связывать только с одной конкретной юридической особенностью: это всегда совокупность юридических приемов, средств, способов, отражающих своеобразие воздействия данной подотрасли права на отношения налоговой сферы.

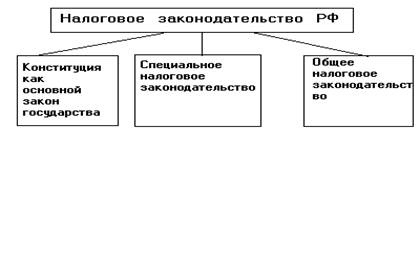

Наиболее распространенным методом налогового права в современных условиях является метод властных предписаний, поскольку государство самостоятельно определяет процедуры установления, введения и уплаты налогов, а также материальное содержание этих отношений. Прямое указание на регулирование налоговых отношений властными предписаниями встречается в ст.2 НК, однако содержание этой категории не раскрывается. Ссылка на регулирование налоговых отношений императивным способом содержится и в ГК, п.3 ст.2 которого отмечает, что к налоговым отношениям гражданское законодательство не применяется, поскольку они основаны на властном подчинении. Каких-либо иных способов воздействия на налоговые отношения законодательством не устанавливается, что можно объяснить инертностью законодателя и его предпочтением традиционным взглядам на регулирование публичных отраслей права императивными предписаниями.

Налоговый кодекс не перечисляет признаки метода властных предписаний и не обозначает их сущности. Внутреннее содержание властности регулирования налоговых отношений обосновывается в Постановлении Конституционного Суда РФ от 17 декабря 1996 г. № 20-П, отметившего, что налоговые правоотношения предполагают субординацию сторон, одной из которых - налоговому органу, действующему от имени государства, - принадлежит властное полномочие, а другой - налогоплательщику - обязанность повиновения. Требование налогового органа и налоговое обязательство налогоплательщика следуют не из договора, а из закона. С публичноправовым характером налога, государственной казны и фискальным суверенитетом государства связаны законодательная форма учреждения налога, обязательность и принудительность его изъятия, односторонний характер налоговых обязательств.

В современных условиях актуальность приобретает метод диспозитивности, который показывает переход от примата публичной формы собственности к поиску компромисса между государственными и частными интересами. Следствием отказа государства от исключительно властного (императивного) способа воздействия на налоговые отношения является, например, предоставленная частному субъекту возможность формирования своей налоговой политики, получения отсрочки исполнения и обеспечения налоговой обязанности, заключения договоров на получение налогового кредита или инвестиционного налогового кредита, проведения зачета задолженности государства перед поставщиком товаров (работ, услуг) посредством зачета встречного требования по исполнению налоговой обязанности.

Безусловно, в силу специфики налогового права названный метод не является аналогом способа правового регулирования гражданских отношений. Частно-правовые приемы регулирования налоговых отношений применяются с теми условиями и ограничениями, которые предусмотрены НК. Относительно публичной налоговой сферы диспозитивность следует рассматривать в качестве предоставления субъектам налогового права известной альтернативной возможности выбора вариантов поведения в рамках законодательства о налогах и сборах. Например, п.1 ст.26 НК содержит диспозитивное дозволение налогоплательщику, плательщику сборов или налоговому агенту участвовать в налоговых правоотношениях лично либо через представителя.

Сфера налоговых отношений весьма специфична, и прежде всего тем, что в ней находят отражение публичные и частные интересы. Следствием сочетания названных интересов является законодательный поиск оптимальных способов воздействия на налоговые отношения. Тенденция компромиссности регулирования налоговых отношений отражает общемировой процесс взаимопроникновения публичного и частного права.

Взаимонаправленное действие этих процессов приводит "к размыванию грани между публичным и частным правом, к образованию комплексных отраслей и институтов, в которых нормы гражданского и публичного права теснейшим образом взаимосвязаны" (Р. Саватье). Различие между частным и публичным правом заключается в различии не интересов или отношений, а приемов правового регулирования. Если публичное право есть система юридической централизации, то частное право, наоборот, представляет систему юридической децентрализации (И.А. Покровский). По мнению академика B. C. Нерсесянца, норма права - результат компромисса между частным и публичными интересами и в этом смысле является как публично-правовым, так и частноправовым образованием.

2.2 Налоговое право в системе Российского права. Связь с финансовым правом

Место налогового права в системе российского права относится к числу дискуссионных вопросов. Как правило, ученые, занимающиеся исследованием иных отраслей права, придают налоговому праву самостоятельное значение. Например, М.И. Брагинский считает, что "налоговое право является самостоятельной отраслью права, поскольку имущественные отношения составляют предмет не только гражданского, но и налогового, бюджетного и ряда других отраслей права". Другие авторы (В.В. Витрянский, СЛ. Герасименко, С.Г. Пепеляев, Ю.А. Тихомиров и др.) не исключают возможности формирования налогового права в качестве самостоятельной правовой общности, поскольку налогоплательщик реализует себя как субъект публичных отношений в условиях отсутствия жесткой финансовой централизации, сосредоточения в руках налогоплательщиков значительных полномочий по расходованию налоговых средств. Дискуссия о самостоятельном характере налогового права в значительной степени обусловлена осуществленной в 1998 г. кодификацией налогового законодательства.

Весомым аргументом в споре о месте налогового права служит конституционно установленный принцип единства финансовой политики. Налоговая политика является частью финансовой политики, которая имеет по отношению к первой определяющее значение.

О вхождении налогового права в систему финансового свидетельствует частичное совпадение границ предмета правового регулирования. Предметом финансового права служат общественные отношения, складывающиеся в процессе образования, распределения и использования государственных (муниципальных) денежных фондов.

Предмет налогового права составляют общественные отношения, направленные на аккумулирование государственных (муниципальных) денежных "фондов и, таким образом, являющиеся частью предмета финансового права.

Нормы налогового права и его отдельные институты формируются на основе базовых институтов Общей части финансового права.

1. Налоговое и бюджетное право. В системе финансового права налоговое право занимает определенное место и взаимодействует с иными финансово-правовыми общностями. Наиболее тесно налоговое право соприкасается с бюджетным, что вызывает необходимость четкого разграничения этих категорий.

Вместе с тем, находясь в структуре финансового права, налоговое право соприкасается и взаимодействует с иными отраслями права.

2. Налоговое и конституционное право. Конституционное право занимает ведущее место в правовой системе, поскольку оно содержит основополагающие нормы других отраслей права. Конституционно-правовое регулирование налоговых отношений предопределено их публичной значимостью и государственно-властной природой. В правовом государстве любая внешняя активность публичного субъекта (государства) должна осуществляться исключительно на правовых основаниях и, следовательно, действовать в пределах, дозволенных Основным законом - Конституцией.

В российской правовой системе налоговые правоотношения приобрели конституционный статус только в 1993 г., т.е. после принятия всеобщим голосованием новой Конституции. Придание налоговым отношениям конституционного характера отразило не только потребности правоприменительной практики, но и уровень развития юридической мысли и правовой культуры российского общества.

3. Налоговое право и гражданское право. Налоговые правоотношения, будучи формой ограничения права частной собственности, тесно связаны с гражданско-правовым регулированием. Общим в налоговом и гражданском праве является предмет регулирования - имущественные отношения. Однако имущественные отношения разнообразны и образуют предмет не только налогового, но и ряда иных отраслей (подотраслей) права. Критерием разграничения гражданского и налогового права послужил метод правового регулирования, свойственный разным отраслям права.

В некоторых случаях налоговые отношения в силу прямого указания ГК регулируются гражданским законодательством. Например, ст.855 ГК определяет очередность списания денежных средств со счетов клиентов, в том числе и по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды. Следовательно, при возникновении противоречия между нормами налогового законодательства и ст.855 ГК применяются правила этой статьи. На основании ст.27 и 29 НК представительство в налоговых отношениях оформляется в соответствии с гражданским законодательством РФ.

Статьи 11 и 19 НК устанавливают правило, согласно которому институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, приводимые в НК, применяются в том значении, в каком они используются в этих отраслях законодательства, если не предусмотрено иное.

Гражданские правоотношения приводят к последствиям, имеющим значение для налоговых отношений, поскольку объекты налогообложения образуются, как правило, в результате совершения гражданско-правовых сделок. Обязанность по уплате налога может быть реализована налогоплательщиком только после того, как у него появятся денежные средства, принадлежащие ему на праве собственности, хозяйственного ведения или оперативного управления. Согласно ст.38 НК юридическими фактами, с которыми налоговое право связывает возникновение налоговой обязанности, могут быть операции по реализации товаров (работ, услуг), имущество, прибыль, доход и т.д. Следовательно, налоговые отношения возникают на основе фактических имущественных отношений, правовой формой которых выступают гражданские отношения.

Тесная связь налогового и гражданского права наблюдается в субъектном составе. Субъекты, уплачивающие налоги, должны обладать гражданской правоспособностью и дееспособностью.

4. Налоговое и административное право. Взаимосвязь налогового и административного права обусловлена исполнительно-распорядительной деятельностью государства. В механизм правового регулирования налоговых отношений включены органы исполнительной власти, реализующие государственно-властные полномочия. Налоговое право и административное право, будучи публичными отраслями, в качестве основного способа правового регулирования используют метод властных предписаний.

5. Налоговое и уголовное право. С одной стороны, одним из объектов уголовно-правовой охраны являются фискальные интересы государства, с другой - квалификация некоторых преступлений невозможна без обращения к нормам налогового права.

Таким образом, находясь в составе финансового права, налоговое право является составной частью единой системы российского права. Вместе с тем налоговое право имеет свои специфические особенности, предмет правового регулирования и особое сочетание методов воздействия на общественные отношения, что свидетельствует об относительной самостоятельности налогово-правовых норм.

Заключение

Отношения и общественные связи, возникающие между частными и публичными субъектами в процессе налоговой деятельности государства и местного самоуправления, носят многоаспектный, комплексный характер и по своему социальному, политическому и правовому содержанию изначально конфликтны. Вместе с тем налоговые отношения исключительно важны для жизнедеятельности всего государства, поэтому должны всесторонне регулироваться правовыми нормами. Одновременно системная организация этих норм, находя закрепление в нормативных финансовых актах различного территориального уровня, образует налоговое право.

Наличие самостоятельного предмета (в рамках предмета финансового права) и соответствующих методов воздействия позволяет утверждать, что налоговое право - это подотрасль Финансового права, нормы которой регулируют императивным и диспозитивным методами, совокупность однородных имущественных и связанных с ними неимущественных общественных отношений, складывающихся между государством, налогоплательщиками и иными лицами по поводу установления, введения и взимания налогов в доход государства (муниципального образования), осуществления налогового контроля и привлечения к ответственности за совершение налогового правонарушения.

Список используемой литературы

1. Налоговое право России: учебник для вузов / отв. Редактов Ю.А. Крохина - 3-е издание, исправленное и дополненное - М.: Норма, 2007

2. Тютин Д.В. Налоговое право: Курс лекций / Д.В. Тютин - М.: РАП; Эксмо, 2009

3. Крохина Ю.А. Налоговое право: учебник для вузов, 2-е издание, переработанное и дополненное - М.: Высшее образование, 2007

4. Петрова Г.В. Финансовое право: учебник - М.: ТК Велби, 2008

5. Финансовое право: учебник - 2-е издание, переработанное и дополненное / А.Б. Быля, О.Н. Горбунова, Е.Ю. Грачёва; отв. редакторы Е.Ю. Грачёва, Г.П. Толстопятенко - М.: ТК Велби, издательство Проспект, 2007

6. Химичева Н.И., Покачалова Е.В. Финансовое право / ответственный редактор д. ю. н. профессор Н.И. Химичева - М.: Норма, 2005

Похожие работы

нд Российской Федерации; - Фонд социального страхования Российской Федерации; - Федеральный фонд обязательного медицинского страхования. 1. Внебюджетные фонды как составная часть финансовой системы РФ. Социально-экономическая сущность внебюджетных фондов, причины их возникновения. История возникновения внебюджетных государственных фондов связана с развитием специальных видов ...

... принципы налогообложения. Эти принципы формулируются в процессе развития юридической науки (в первую очередь , науки налогового права и финансового права, затем на определенном этапе развития общества закрепляются в законодательстве в виде основных начал налогового законодательства, становятся принципами налогового права) Налоговое законодательство. Налоговое законодательство – это ...

... в целом носит антиинфляционный характер, а ее главным инструментом является снижение эмиссии денег. Становление денежно-кредитной политики государства, стимулирующей экономический рост, предполагает решение двух задач. Во-первых, обеспечить выживание и развитие производственной сферы и всех ее частей, которые оказались лишенными денежных средств. Во-вторых, вести к восстановлению необходимой для ...

... доходов предприятий создает предпосылки для начала экономического роста, а увеличение числа платежеспособных экономических агентов позволит выйти из затянувшегося бюджетного кризиса. 3. Основные направления совершенствования налоговой системы России При разработке экономической политики государству необходимо учитывать следующие случаи: 1. Уклонение от налога. Переложение налога не следует ...

0 комментариев