Содержание

Введение

1. Кредитный договор, его особенности

1.1 Понятие кредита и кредитного договора

1.2 Классификация банковских ссуд

1.3 Особенности кредитного договора

2. Набор документов для заключения кредитного договора

3. Набор документов и особенности получения кредитов малыми предприятиям на примере Сбербанка России

3.1 Овердрафтное кредитование

3.2 Краткосрочное кредитование (Краткосрочный беззалоговый кредит)

3.3 Долгосрочное кредитование

Заключение

Список использованных источников

Введение

Для экономики современной России большое значение имеет банковское кредитование, позволяющее организациям использовать значительные заемные ресурсы для расширения производства и обращения продукции.

Кредитование как фундаментальная составляющая деятельности банка является существенным источником инвестиций, содействует непрерывности и ускорению воспроизводственного процесса, укреплению экономического потенциала субъектов хозяйствования и способно занять основное место в объеме банковских операций, приносящих доход.

Обладая значительными позитивными качествами, банковское кредитование в современной экономике России не реализовало их еще в полной мере. Коммерческие банки и организации пока не имеют возможности широко использовать кредит для развития своей деятельности. Как те, так и другие не в силах игнорировать риски, возникающие при совершении кредитных операций. Банки опасаются невозврата кредита и связанных с этим крупных потерь, организации зачастую не могут не только в достаточной мере гарантировать своевременное и полное погашение ссуды, но и использовать ссуду из-за низкой рентабельности своего производства и невозможности уплаты ссудного процента. Как следствие, несмотря на рост доли кредитов в активах коммерческих банков и их удельного веса как источника формирования оборотного капитала организаций, они все же имеют низкий удельный вес.

В данной курсовой работе мы рассмотрим вопросы «Особенности кредитного договора» и «набор документов при оформлении кредитного договора», а также на примере Сбербанка России рассмотрим особенности кредитования малых предприятий, условия выдачи им кредитов и необходимые для этого документы.

1. Кредитный договор, его особенности

1.1 Понятие кредита и кредитного договораПонятие кредита происходит от лат. «kreditum» — ссуда, долг. Кредит обслуживает движение капитала. Благодаря ему средства, временно высвобождаемые в ходе работы предприятий, исполнения государственного бюджета, а также сбережения граждан направляются в сферы деятельности с недостатком ресурсов. То есть кредит обеспечивает трансформацию денежного капитала в ссудный. Ссудный капитал - это денежный капитал, предоставленный в ссуду на условиях возвратности и платы за пользование. При помощи кредита временно свободные денежные средства предприятий, населения и государства аккумулируются в банковской системе, вовлекаются в денежный оборот, превращаясь в ссудный капитал, который, в свою очередь, передается за плату во временное пользование субъектам, испытывающим их временный недостаток. Капитал физически, в виде средств производства не может переливаться из одних отраслей в другие. Этот процесс осуществляется в форме движения денежного капитала. При кредите деньги выступают средством платежа. Следовательно, кредит - это особая форма движения денег.

В кредите находят выражение производственные отношения между хозяйствующими субъектами по поводу передачи стоимости во временное пользование на условиях возвратности. Слово «kreditum» переводится с лат. еще и как «верую», «доверяю». Кредит — это форма экономических отношений, связанных свозвратным предоставлением ресурсов и погашением возникающих в связи с этим обязательств. В широком смысле слова кредит — это сделка, договор между юридическими и/или физическими лицами о займе или ссуде.[1]

В соответствии со ст. 819 Гражданского Кодекса РФ под кредитным договором понимается такой договор, по которому «… банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.»[2]

К данному договору применяются правила о договоре займа, если это не противоречит закону.

Кредитный договор должен быть заключен в письменной форме, несоблюдение которой влечет его недействительность.[3]

Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях. Кредитные отношения – экономические отношения, выраженные в перераспределении денежных средств на условиях возврата.[4]

1.2 Классификация банковских ссудБолее конкретно базовые услуги кредитования, предоставляемые коммерческими банками своим клиентам (как юридическим, так и физическим лицам), можно представить в виде следующей классификации.

1. Источник привлечения ресурсов:

1.1. Кредиты, привлеченные за счет внутренних источников.

1.2. Кредиты, привлеченные из-за рубежа — внешние

2. Валюта привлечения:

2.1. Кредиты в национальной валюте,

2.2. Кредиты в иностранной валюте.

2.3. Мультивалютные кредиты.[5]

3. По экономическому назначению кредита

3.1. Связанный (целевой'):

1) платежные (на проведение конкретной коммерческой сделки или удовлетворение временной нужды)

- на оплату расчетных (платежных) документов контрагентов клиента,

- на приобретение ценных бумаг;

- на авансовые платежи;

- на платежи в бюджеты;

- на заработную плату (выдача денег по чеку со ссудного счета заемщика),

- другие,

2) на финансирование производственных затрат, т.е. на:

- формирование запасов товарно-материальных ценностей;

- финансирование текущих производственных затрат;

- финансирование инвестиционных затрат, включая кредиты на лизинговые и т. п. операции (промежуточные);

3) учет (покупка) векселей, включая операции репо (покупка с обязательством обратной продажи),

4) потребительские кредиты (физическим лицам).

3.2. Несвязанный (без указания конкретной цели).

4. По форме предоставления кредита

4.1. В безналичной форме:

1) зачисление безналичных денег на соответствующий счет заемщика, в том числе реструктуризация ранее выданного кредита и предоставление нового;

2) кредитование с использованием векселей банка;

3) в смешанной форме (сочетание 2-х предыдущих вариантов).

4.2. В налично-денежной форме (как правило, физическим

лицам)

5. По технике предоставления кредита

5.1. Одной суммой.

5.2. С овердрафтом (схема кредитования, дающая клиенту право оплачивать с расчетного счета товары, работы, услуги своих контрагентов в сумме, превышающей объем кредитовых поступлений на его счет, т.е. иметь на этом счете дебетовое сальдо, максимально допустимые размер и срок которого устанавливаются в кредитном договоре между банком и данным клиентом; различают краткосрочный, продленный, сезонный виды овердрафта).

5.3. В виде кредитной линии:

■ простая (невозобновляемая) кредитная линия;

■ возобновляемая (револьверная) кредитная линия, включая:

- онкольную (до востребования) кредитную линию;

- контокоррентную кредитную линию;

Онкольная кредитная линия означает такую схему, при которой кредитование ведется в пределах согласованного лимита суммы (обусловленного, к примеру, величиной оценки векселей заемщика, заложенных им в банке) и в рамках согласованного периода времени, причем таким образом, что по мере погашения взятых ранее кредитов лимит может непрерывно и автоматически (без заключения дополнительного договора/соглашения) восстанавливаться.

Контокоррентная кредитная линия предполагает такое кредитование текущих производственных нужд заемщика (в пределах оговоренного лимита сумм и установленного срока действия соглашения), когда кредиты непрерывно и автоматически выдаются и погашаются, отражаясь на едином контокоррентном счете, сочетающем в себе свойства ссудного и расчетного счетов (дебетовое его сальдо показывает сумму долга заемщика банку, кредитовое - наличие у заемщика свободных средств); лимит при этом каждый раз восстанавливается.

Контокоррентный кредит погашается путем зачисления в кредит счета любых поступлений в адрес заемщика.

5.4. Комбинированные варианты.

6. По способу предоставления кредита

6.1. Индивидуальный (предоставляемый заемщику одним банком).

6.2. Синдицированный.[6] Синдицированный кредит - кредит, выданный группой (синдикатом) банков обычно па значительные суммы. При этом один из банков-участников выполняет функции управляющего и платежного агента. Издержки, которые он несет в связи с выполнением вышеназванных функций, компенсируются в виде агентских комиссионных. Данный вид кредитования наиболее характерен для английских и швейцарских банков В российской банковской практике под синдицированными и аналогичными им ссудами понимаются ссуды, выданные банком заемщику, при условии заключении банком кредитного договора (договора займа) с третьим лицом, в котором определено, что указанное третье лицо обязуется предоставить банку денежные сродства:

• не позднее окончания операционного дня, в течение которого банк обязан предоставить заемщику денежные средства в соответствии с условиями договора ссуды в сумме, равной или меньшой суммы, предоставляемой в этот день банком заемщику;

• в сумме, равной или меньшей суммы основного долга по договору банка с заемщиком, с момента вступления в силу договора между банком и заемщиком о предоставлении последнему банком ссуды.

• Договор между банком и третьим лицом должен содержать также условие, в соответствии с которым указанное третье лицо вправе требовать платежей по основному долгу, процентов, а также иных выплат и размере, в котором заемщик исполняет обязательства перед банком по погашению основного долга, процентов и иных выплат по предоставленной ему банком ссуде, не ранее момента реального осуществления соответствующих платежей.

6.3. Консорциальный кредит. Данный вид кредита аналогичен синдицированному. Отличие заключается в наличии двух или более соорганизаторов и соуправляющих по кредиту. В соответствующем соглашении отдельно регламентируются права и обязанности агента, соуправляющих, других кредиторов, с одной стороны, и заемщика — с другой. Наибольшее распространение банковские консорциумы получили в Германии и Японии

6.4 Партисипационный кредит — обладает всеми перечисленными характеристиками субординированного кредита, но имеет также ряд отличительных черт. Заемщиком выступает банк, а кредитором любой его потенциальный акционер. Фактически данный кредит является скрытым увеличением собственного капитала банка, что определяет содержащаяся в тексте соответствующего соглашения норма о возможном выпуске в пользу кредитора дополнительного количества акций заемщика. Это практически единственный вид кредитной сделки, не имеющей срока. Выдача подобных кредитов жестко контролируется в большинстве стран (Англия, Франция и др.) или же законодательно запрещена (Россия, Германия).

6.5. Субординированный кредит. Под субординированным кредитом понимается привлеченный кредитной организацией необеспеченный кредит (заем, депозит), предоставленный юридическим лицом, договор о предоставлении которого одновременно отвечает следующим условиям:

• срок предоставления составляет но менее 5 лет;

• невозможность его досрочного расторжения;

• проценты по кредиту, предоставленному в валюте Российской Федерации (рублях), не превышают размер ставки рефинансирования (учетной ставки) Банка России; проценты по кредиту, предоставленному в иностранной валюте, не превышают ставки LIBOR плюс 6% годовых по двенадцатимесячным межбанковским депозитам в соответствующей иностранной валюте на момент предоставления кредита.

6.6. «Зеркальный кредит». Это предоставление кредита через третий банк, при котором первоначальный кредитор рефинансирует официального кредитора на условиях, полностью соответствующих зеркальному соглашению между официальным кредитором и реальным заемщиком. Подобные кредиты предоставляются, как правило, на джентльментской основе и по первому требованию официального кредитора реальный кредитор и реальный заемщик должны открыть свои взаимоотношения и выплатить цессию (недополученную прибыль) официальному кредитору. Зеркальные кредиты используются в рамках одной финансовой группы и осуществляются с целью перевода капитала в головную контору.[7]

7. По технике погашения кредита

7.1. Погашаемые одной суммой в конце срока.

7.2. Погашаемые равными долями через равные промежутки времени (этот вариант, как и следующий, предполагает согласование графика погашения основной суммы долга и процентов с указанием конкретных дат и сумм). Фактически это так называемый простой кредит (с ежемесячными равными суммами платежей).

7.3. Погашаемые неравными долями через различные промежутки времени:

■ сложный кредит (с выплатой от 20 до 50% суммы кредита в конце срока);

■ прогрессивный кредит (с прогрессивно нарастающими к концу срока действия кредитного договора выплатами);

■ сезонный кредит (кредит для сезонных производств с выплатами только в те месяцы, на которые приходятся максимальные суммы выручки).[8]

8. По сроку пользования кредитом:

8.1. Краткосрочные.

8.2. Среднесрочные.

8.3 Долгосрочные.

8.4. Онкольные, то есть без установления четкого срока пользования кредитом. Такой кредит должен быть возвращен по первому требованию банка-кредитора. Онкольные кредиты распространены в зарубежной банковской практике и редко встречаются у нас в стране. Хотя в последнее время банки стали обращаться к подобной практике выдачи кредитов в целях регулирования ликвидности баланса.

9. По виду процентная ставка:

9.1. Кредиты, выданные с фиксированной на весь период действия кредитного договора процентной ставкой.

9.2. Кредиты, выданные с плавающей процентной ставкой. Ее размер, может определяться в зависимости отставки рефинансирования, ставки LIBOR, ставки МБК, или каких-либо иных условий.

9.3. Кредиты, выданные со смешанной процентной ставкой. Как правило, на первой стадии кредитования ставка по кредиту устанавливается на высшем для данного байка уровне. Затем в рамках действующего кредитного договора она может быть пересмотрена в зависимости от достижения каких-либо параметров деятельности заемщика, или выполнения им условий банка.

10. По степень обеспечения возврата ссуд:

10.1. Обеспеченные ссуды.

10.2. Необеспеченные (кредит «под имя»), или бланковые кредиты.

11. По назначению:

11.1. Потребительский кредит.

11.2. Инвестиционный.

11.3. Ипотечный.

11 4. Межбанковский, сельскохозяйственный.

11.5. Другие.[9]

1.3 Особенности кредитного договораКредитный договор регламентируется вторым параграфом главы 42 Гражданского Кодекса РФ, субсидиарно, к отношениям по кредитному договору применяются правила, предусмотренные §1 гл.42, если иное не предусмотрено § 42 и не вытекает из существа кредитного договора. Применимы также нормы банковского законодательства (ст. 30 Закона о банках: проценты за кредит, договорные сроки, имущественная ответственность сторон за нарушение договора, порядок его расторжения). Можно также выделить Положение ЦБР от 31 августа 1998 г. №54-П "О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)" (с изм. и доп. от 27 июля 2001 г.).

Предоставление и получение кредитов в иностранной валюте регулируется Законом РФ "О валютном регулировании и валютном контроле". Последний относит их либо к текущим валютным операциям (ст.1) (финансовые кредиты на срок не более 180 дней; расчеты, связанные с кредитованием экспортно-импортных операций на срок не более 90 дней); либо к валютным операциям, связанным с движением капитала (финансовые кредиты на срок более 180 дней, а также отсрочка платежа на срок более 90 дней по экспорту и импорту товаров, работ, услуг). Текущие валютные операции осуществляются резидентами без ограничений, а валютные операции, связанные с движением капитала, осуществляются резидентами в порядке, устанавливаемом Центральным банком Российской Федерации (ст.6).

Кредитный договор – соглашение, по которому банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее (ст.819 ГК РФ).

Кредитный договор необходимо отличать от договора займа. Ключевой критерий – это субъектный состав, кроме того, в отличие от договора займа, кредитный договор – консенсуальный, возмездный. Основными принципами кредитного договора являются срочность, платность и возвратность.

Стороны кредитного договора – заемщик (физическое лицо) и кредитор (кредитная организация). Важно подчеркнуть, что наряду с понятием «стороны кредитного договора» в отечественной юридической литературе используется также понятие «субъекты банковского кредитования». Это понятие более широкое, включающее не только банк и заемщика, но и других лиц. К числу таковых, по мнению О.М. Олейник, относятся: лицо, предоставляющее обеспечение возврата кредита заемщиком, обладатель прав (лицо, предоставившее банку денежные средства, используемые в качестве кредитных ресурсов), банковская система Российской Федерации в целом.

Кредитный договор является двухсторонне обязывающим обязательством. Основная обязанность кредитора – предоставить денежные средства заемщику. При этом обязанность банка предоставить кредит считается исполненной, когда кредит предоставлен в точном соответствии с условиями, указанными в договоре. Основная обязанность заемщика - принять кредит; далее - вернуть кредит и уплатить проценты за пользование кредитом.

Форма договора установлена в ст.820 ГК РФ. Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным.

На практике банки (кредитные организации) используют формы договоров, которые, как правило, не поддаются обсуждению, согласованию и изменению, и гражданин может только присоединиться к уже существующей форме (формам). Форма договора выступает фактически существенным условием соглашения, непринятие которого означает его не заключение.

Если обратиться к практике, то наряду, непосредственно, с договором (в 2-х или 3-х экземплярах – два для банка), заключается также срочное обязательство, поручительские договора, соглашение об открытии ссудного счета.

Прежде всего, для получения кредита заемщик обязан оформить срочное обязательство, последнее, фактически, дублирует основные обязанности заемщика по кредитному договору и ссылается на положения кредитного договора.

На практике - одно из условий предоставления кредита – открытие ссудного счета (в банке кредиторе). При этом за обслуживание ссудного счета заемщик уплачивает тариф. На практике – это единовременный платеж, «уплачиваемый не позднее даты выдачи кредита».

В том случае, если в кредитный договор включены условия о залоге недвижимости, такой договор должен быть нотариально удостоверен и зарегистрирован в порядке, установленном Законом о регистрации прав на недвижимость.

Законодательство (ст. 819 ГК РФ, ст. 30 Закона о банковской деятельности) устанавливает императивное требование уплаты процентов за предоставленный кредит. Размер процентов определяется в соответствующем договоре. Более того, Закон о банковской деятельности рассматривает условие о размере процентов в качестве одного из существенных условий договора. Но следует отметить, что при отсутствии в договоре указания размера процентов договор не должен считаться незаключенным, так как к таким случаям применимо правило ст. 809 ГК РФ, согласно которому размер процентов определяется ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

В соответствии с нормативными требованиями Банка России проценты по кредитным операциям кредитных организации начисляются либо по формулам простых процентов, либо по формулам сложных процентов, при этом используется либо фиксированная, либо плавающая процентная ставка. Способ начисления процентов, применимый к конкретному кредиту, определяется соответствующим договором.

Важно подчеркнуть, что проценты начисляются не с момента заключения договора, а с момента поступления кредитных средств на счет заемщика.

В случае изменения ЦБ РФ ставки рефинансирования кредитор вправе в одностороннем порядке увеличить размер процентов за пользование заемными средствами лишь в случае, когда это право предусмотрено в кредитном договоре (п.1 ст.450 ГК РФ). В этой связи, зачастую кредитные договора содержат следующие условия: «кредитор имеет право в одностороннем порядке производить как снижение процентной ставки, так и по своему усмотрению повышение процентной ставки по договору, в том числе, но не исключительно, при условии принятия банком России решений по повышению учетной ставки. В этом случае кредитор обязан письменно уведомить об этом заемщика». Спорным на практике может стать вопрос: с какого дня вступают в силу новые проценты? На наш взгляд, этот срок необходимо привязать не к моменту отправления письма заемщика, и не к моменту получения письма, а связать со сроком «через какое-то время».

Законодательством предусмотрены основания отказа от предоставления или получения кредита (ст.821 ГК РФ).

Так, кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок.

Кроме того, в случае нарушения заемщиком предусмотренной кредитным договором обязанности целевого использования кредита (статья 814 ГК РФ) кредитор вправе также отказаться от дальнейшего кредитования заемщика по договору.

При невыполнении заемщиком своих обязанностей (невозврат кредита в срок и на условиях, предусмотренных договором) у банка возникает также право потребовать от заемщика выполнения действий, предусмотренных положениями договора об обеспечении ими возврата кредита, и уплаты процентов (например, уплаты неустойки, повышенных процентов и т.п.).

Право отказа от кредита у заемщика сохраняется установленного кредитным договором срока предоставления кредита. Для реализации и этого права заемщику необходимо направить банку соответствующее уведомление. При этом закон не ограничивает заемщика в части оснований, по которым он может отказаться от получения кредита, равно как и не возлагает на него обязанность доказывать банку наличие таких оснований.

Специфика рассматриваемого договора такова, что заемщик может быть лишен права отказа от кредита путем специального указания на это в соглашении. Закон не содержит препятствий тому, чтобы предусмотреть в договоре наличие условий, при которых заемщик вправе отказаться от получения кредита, равно как и предоставление банку доказательств наличия таких условий.

В ходе исполнения обязательств наиболее частое нарушения обязательств – непогашение кредита в установленный срок. В этой связи акцентируем внимание на том, что действующее законодательство (ст. 811 ГК РФ) предусматривает право кредитора взыскать с заемщика помимо суммы займа и процентов, предусмотренных в договоре, также и проценты в размере, предусмотренном п.1 ст.395 ГК РФ со дня, когда сумма должна была быть возвращена, до дня ее возврата заимодавцу.

На практике, зачастую, кредитные договоры предусматривают, что в случае несвоевременного возврата кредита заемщик уплачивает повышенные проценты и неустойку. В связи с этим возникает вопрос о правомерности применения санкции в виде повышенных процентов. «…ответчик (заемщик) защищался против требований банка-кредитора уплатить повышенные проценты и неустойку за несвоевременный возврат кредита на том основании, что повышенные проценты являются по своей природе неустойкой, соответственно предусмотреть в одном договоре и неустойку, и повышенные проценты нельзя, поэтому уплате должны подлежать либо повышенные проценты, либо неустойка. В связи с данной проблемой появилось по крайней мере две точки фения. Согласно одной из них повышенные проценты действительно по своей природе являются неустойкой, поэтому при несвоевременном возврате кредита банк-кредитор вправе требовать уплаты либо повышенных процентов, либо неустойки. Согласно же другой повышенные проценты являются по своей природе такой же платой за пользование денежными средствами, как и обычные проценты, а их повышенный размер обусловлен наступлением отлагательного условия (невозврат кредита в установленный срок), что одновременно рассматривается как к увеличение риска невозврата кредита».

В судебной практике повышенные проценты рассматриваются в качестве меры гражданско-правовой ответственности. При этом можно сделать вывод о том, что, с одной стороны, этот вид ответственности не идентичен неустойке, но, с другой стороны, взыскание и неустойки, и повышенных процентов по одному и тому же договору представляется затруднительным. Такой вывод следует из совместного постановления Пленумов ВС РФ №13/14 от 8 октября 1998г. (с изм. от 4 декабря 2000г.)[7], в котором отмечается, что «при наличии в договоре условий о начислении при просрочке возврата долга повышенных процентов, а также неустойки за то же нарушение (за исключением штрафной) кредитор вправе предъявить требование о применении одной из мер ответственности, не доказывая факта и размера убытков, понесенных им при неисполнении денежного обязательства».

К кредитному договору, заемщиком по которому является гражданин, при этом кредит не связан с его предпринимательской деятельностью, применимы следующие правила. В силу общего правила, установленного ст. 315 ГК РФ, такой кредит может быть возвращен досрочно, если данная возможность не исключена прямо кредитным договором.

Досрочный возврат денежных средств по кредитному договору возможен и в случае соответствующего требования со стороны банка. Такое право требования досрочного возврата кредита может возникать в случаях, предусмотренных законом и договором.

Закон предусматривает следующие основания для возникновения у банка права потребовать досрочного возврата кредита. В соответствии со ст.813 ГК РФ при невыполнении заемщиком предусмотренных договором займа обязанностей по обеспечению возврата суммы займа, а также при утрате обеспечения или ухудшении его условий по обстоятельствам, за которые займодавец не отвечает, займодавец вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Еще одно основание может иметь место при предоставлении целевого кредита. В случае использования целевой кредита не в установленных целях, а также когда заемщик не может обеспечить возможность осуществления займодавцем контроля за целевым использованием суммы займа.

Следующее основание имеет место, когда договором предусмотрено возвращение кредита по частям (в рассрочку) и заемщик нарушил срок, установленный для возврата очередной части кредита. В этом случае кредитор вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами. При этом под «причитающимися процентами» следует понимать проценты не до дня фактического досрочного возврата денежных средств, а до установленного договором срока возврата всей суммы кредита.[10]

2. Набор документов для заключения кредитного договора

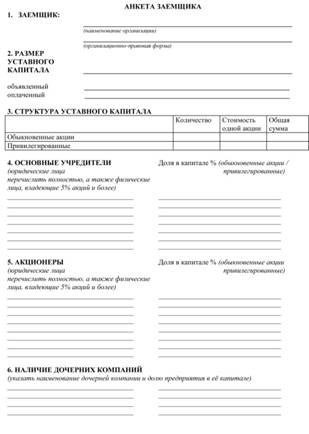

Принятые в банковской практике необходимые документы для заключения кредитного договора делятся на следующие 6 групп[11].

1. Юридические документы:

- устав, либо учредительный договор и устав, либо только учредительный договор (в зависимости от организационно-правовой формы юридического лица), нотариально заверенные;

- свидетельство (решение) о государственной регистрации;

- карточка образцов подписей и печати (ф. № 0401026), заверенная нотариально;

-документ, подтверждающий полномочия конкретного лица выступать от имени организации и подписывать кредитные договоры (документ о назначении лица на должность либо доверенность).

2. Бухгалтерская отчетность:

- баланс (ф. № 101), заверенный налоговым органом по месту регистрации организации;

- отчет о финансовых результатах и их использовании (ф. № 102), а также справка к ф. № 102;

-другие формы квартальной отчетности на последние 2 даты;

- отчетность за последний год с приложениями;

- расшифровки структуры дебиторской и кредиторской задолженности (в форме справок с указанием основных дебиторов и кредиторов и сроков погашения задолженностей);

- справки о полученных кредитах и займах либо копии кредитных договоров (договоров займа), действующих на дату представления заявки на кредит;

- справки о выданных поручительствах (с приложением копий договоров);

- копии выписок из расчетных и текущих счетов заемщика, заверенные обслуживающим банком (банками).

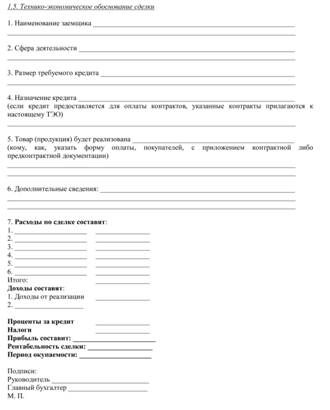

3. ТЭО (бизнес-план) использования кредита.

4. Документы о кредитуемой хозяйственной операции:

- договоры о покупке необходимых ценностей (с надлежаще оформленными приложениями и дополнениями, из которых ясны состав приобретаемых ценностей, условия их поставки, используемые формы расчетов);

-документация, разрешающая проведение сделок, связанных с кредитуемой операцией (лицензии, сертификаты экспортных квот, сертификаты качества, соответствия, гигиенические сертификаты и т.д.);

- договоры о реализации конечной продукции кредитуемой операции;

- другие договоры, необходимые для проведения кредитуемой операции (к примеру, с транспортными организациями).

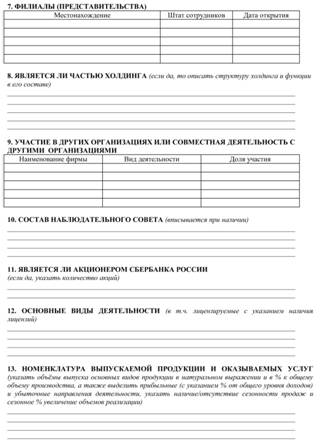

5. Дополнительная информация о заемщике, в том числе:

- аудиторское заключение;

- рекламные проспекты и публикации в СМИ;

- сведения от деловых партнеров заемщика.

6. Документы об обеспечении кредита.[12]

3. Набор документов и особенности получения кредитов малыми предприятиям на примере Сбербанка России[13]

3.1 Овердрафтное кредитование

Особенности кредитования

Овердрафтный кредит предоставляется для покрытия временного разрыва в обороте денежных средств клиентам, находящимся на расчетно-кассовом обслуживании в Банке не менее 3 месяцев, имеющим стабильные обороты по счетам в Банке и устойчивое финансовое положение при условии отсутствия просроченной задолженности перед бюджетом.

Овердрафтный кредит предоставляется на срок до 30 календарных дней в соответствии с Соглашением об овердрафтных кредитах, которое может быть заключено в рамках Генерального соглашения сроком до 180 дней.

Лимит овердрафтного кредитования устанавливается:

· по кредитам в российских рублях – в размере до 40% среднемесячного поступления выручки на расчетные и текущие валютные счета клиента в Банке за последние 3 месяца;

· по кредитам в иностранной валюте – в размере до 25% от среднемесячного поступления выручки на валютные счета клиента в Банке за последние 3 месяца.

Овердрафтные кредиты могут предоставляться без обеспечения.

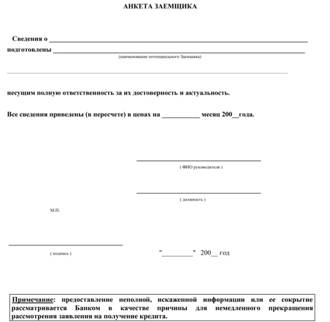

Необходимые документы:

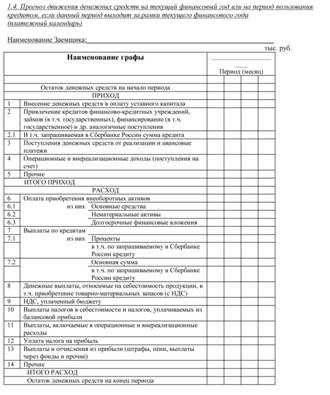

Анкета заемщика (см. ниже)

Анкета заемщика

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Особенности кредитования

| Кто может получить | Индивидуальный предприниматель или юридическое лицо с минимальным периодом ведения хозяйственной деятельности от 2-х лет |

| Цель | Пополнение оборотных средств, мелкие инвестиции |

| Срок | До 2 лет |

| Валюта | Рубли РФ, доллары США, евро |

| Максимальная сумма | До 1 000 000 рублей или эквивалента в иностранной валюте |

| Процентная ставка | Устанавливается индивидуально для каждого Заемщика |

| Погашение | Ежемесячно равными долями или в соответствии с индивидуальным графиком погашения. Возможна отсрочка погашения кредита на срок до 6 месяцев |

| Обеспечение | Не требуется |

| Поручительство | Личное поручительство фактических собственников бизнеса, супруга (супруги) Заемщика |

| Досрочное погашение | Без ограничений |

Необходимые документы:

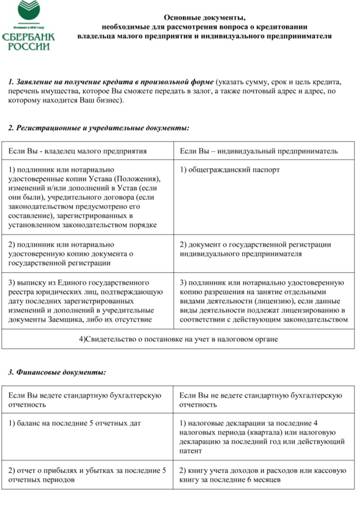

Основные документы, необходимые для рассмотрения вопроса о кредитовании владельца малого предприятия и индивидуального предпринимателя приведены ниже.

3.3 Долгосрочное кредитование

Виды кредитов

| Вложения во внеоборотные активы (инвестиции) | Долгосрочная кредитная программа с возможностью привлечения большого объема кредитных средств |

| Бизнес-авто | Целевой кредит под залог приобретаемых транспортных средств |

| Коммерческая недвижимость | Целевой кредит под залог приобретаемой недвижимости |

Особенности кредитования: См. таблицу ниже

Необходимые документы: как для краткосрочного кредитования

Таблица 1

Сводная таблица особенностей выдачи долгосрочных кредитов малым предприятиям и индивидуальным предпринимателям

|

| Вложения во внеоборотные средства (инвестиции) | Бизнес-авто | Коммерческая недвижимость |

| Кто может получить | Индивидуальный предприниматель или юридическое лицо с минимальным периодом ведения хозяйственной деятельности от 3-х месяцев | Индивидуальный предприниматель или юридическое лицо с минимальным периодом ведения хозяйственной деятельности от 6-ти месяцев | Индивидуальный предприниматель или юридическое лицо с минимальным периодом ведения хозяйственной деятельности от 6-ти месяцев |

| Цель | Приобретение, капитальный и (или) текущий ремонт объектов недвижимости; приобретение оборудования и транспортных средств и т. д. | Приобретение транспортного средства для использования в хозяйственной деятельности, страхование приобретаемого транспортного средства | Приобретение объектов коммерческой недвижимости (производственные и офисные помещения; офисы и склады; бизнес-центры; магазины; торговые центры; пункты сервиса; рестораны и другие объекты общественного питания; гостиницы, санатории и другие объекты гостиничного бизнеса; фермы, элеваторы и другие объекты сельскохозяйственного назначения), находящейся на территории Российской Федерации; Получение кредита на цели развития бизнеса под залог находящейся в собственности коммерческой недвижимости. |

| Срок | До 5 лет | До 5-ти лет | До 10-ти лет |

| Валюта | Рубли РФ, доллары США, евро | Рубли РФ | Рубли РФ, доллары США, евро |

| Максимальная сумма | Определяется финансовым состоянием Заемщика | До 80% цены приобретаемого транспортного средства плюс страховая премия за 1-й год пользования кредитом | До 80% от оценочной стоимости приобретаемого объекта недвижимости |

| Процентная ставка | Устанавливается индивидуально для каждого Заемщика | Устанавливается индивидуально для каждого Заемщика | Устанавливается индивидуально для каждого Заемщика |

| Погашение | Ежемесячно равными долями или в соответствии с индивидуальным графиком погашения. Возможно предоставление отсрочки в погашении основного долга | Ежемесячно равными долями или в соответствии с индивидуальным графиком погашения. Возможна отсрочка погашения кредита на срок до 3-х месяцев | Ежемесячно равными долями или в соответствии с индивидуальным графиком погашения. Возможна отсрочка погашения кредита на срок до 1года |

| Обеспечение | Движимое и недвижимое имущество, драгоценные металлы, ценные бумаги, поручительство юридических лиц, гарантии коммерческих банков или органов государственной власти, поручительства Гарантийных фондов, а также Фондов микрокредитования, входящих в инфраструктуру поддержки субъектов малого предпринимательства | Приобретаемое транспортное средство | Залог приобретаемой, имеющейся или строящейся недвижимости, поручительство собственников бизнеса. Страхование имущества обязательно |

| Поручительство | Личное поручительство фактических собственников бизнеса, супруга (супруги) Заемщика | Личное поручительство фактических собственников бизнеса, супруга (супруги) Заемщика | - |

| Досрочное погашение | Без ограничений | Без ограничений | - |

Основные документы, необходимые для рассмотрения вопросов кредитования (краткосрочного и долгосрочного) владельца малого предприятия и индивидуального предпринимателя

|

|

|

Заключение

Анализ организации кредитования показывает, что в современной банковской практике происходят существенные изменения: идет процесс обновления арсенала видов кредитов, меняются процедуры и технология кредитных операций. Постепенно улучшается структура кредитов: сокращаются доля просроченных платежей по банковским ссудам и доля проблемных и безнадежных кредитов, наблюдается более высокое покрытие кредитных вложений резервами, создаваемыми на возможные потери по ссудам. Из банковского лексикона уходят старые термины и приходят новые, характерные для экономики рыночного типа. Совершенствуется оценка объектов и субъектов кредитных отношений. Господствующей тенденцией кредитного процесса становится формирование системы, адекватной современным условиям.

Роль кредита выражена в его функциях.

Функции кредита:

• распределительная – распределение ссудного фонда страны на возвратной основе;

• эмиссионная – создание кредитных средств обращения и замещение наличных денег;

• контрольная – контроль за эффективностью деятельности хозяйствующих субъектов, ускорение технического прогресса. Реализуется путем контроля за состоянием заемщика, соблюдением принципов кредитования.

В работе рассмотрены особенности кредитного договора, особенности выдачи кредитов малым предприятиям. Несмотря на кризис, многие банки ведут активную политику кредитования, как физическим, так и юридическим лицам. Политика Правительства РФ помогает гражданам, предприятиям и банкам преодолеть последствия мирового финансового кризиса. Стимулирование выдачи кредитов один из важных шагов в этой политике.

Список использованных источников

Нормативные акты

1. "ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ ВТОРАЯ)" от 26.01.1996 N 14-ФЗ (принят ГД ФС РФ 22.12.1995) (ред. от 06.12.2007) (с изм. и доп., вступающими в силу с 01.02.2008)

Учебная литература

2. Глушкова Н.Б. Банковское дело: Учебное пособие. —М.-Академический Проект; Альма Матер, 2005. — 432 с.

3. Грудцына Л.Ю., Спектор А.А. Гражданское право России: Учебник для вузов. — М.: ЗАО Юстицин-форм, 2008. — 560 с.

4. Костерина Т.М. Банковское дело / Московская финансово-промышленная академия, М., 2005, - 191 с.

5. Тавасиев A.M., Бычков В.П., Москвин В.Л. Банковское депо: базовые операции для клиентов: Учеб. пособие / Под ред. A.M. Тавасиева. - М.: Финансы и статистика, 2005.-304 с: ил.

Интернет источники

6. Гаген А. Кредитный договор. Особенности кредитного договора//Информационное Агентство "Финансовый Юрист" - http://www.financial-lawyer.ru/newsbox/kredit/139-528096.html

7. http://www.sbrf.ru – сайт СБЕРБАНКА РОССИИ

[1] Глушкова Н.Б. Банковское дело: Учебное пособие. —М.-Академический Проект; Альма Матер, 2005. — 432 с.

[2]ст. 819 ГК РФ

[3] Л.Ю. Грудцына, А.А. Спектор. Гражданское право России: Учебник для вузов. — М.: ЗАО Юстицин-форм, 2008. — 560 с.

[4] Костерина Т.М. Банковское дело / Московская финансово-промышленная академия, М., 2005, - 191 с.

[5] Глушкова Н.Б. Банковское дело: Учебное пособие. —М.- Академический Проект; Альма Матер, 2005. — 432 с.

[6] Тавасиев A.M., Бычков В.П., Москвин В.Л. Банковское депо: базовые операции для клиентов: Учеб. пособие / Под ред. A.M. Тавасиева. - М.: Финансы и статистика, 2005.-304 с: ил.

[7] Глушкова Н.Б. Банковское дело: Учебное пособие. —М.- Академический Проект; Альма Матер, 2005. — 432 с.

[8] Тавасиев A.M., Бычков В.П., Москвин В.Л. Банковское депо: базовые операции для клиентов: Учеб. пособие / Под ред. A.M. Тавасиева. - М.: Финансы и статистика, 2005.-304 с: ил.

[9] Глушкова Н.Б. Банковское дело: Учебное пособие. —М.- Академический Проект; Альма Матер, 2005. — 432 с.

[10] Гаген А. Кредитный договор. Особенности кредитного договора//Информационное Агентство "Финансовый Юрист" - http://www.financial-lawyer.ru/newsbox/kredit/139-528096.html

[11] Здесь речь идет об обычных заемщиках - предприятиях и организациях. В случае же кредитования представителей малого бизнеса количество документов может быть существенно уменьшено, а вся процедура рассмотрения заявки и оформления кредита - также значительно упрощена. К примеру, для получения кредита в Национальном банке развития индивидуальный предприниматель должен представить всего 2 документа: копию паспорта и свидетельство о регистрации. При этом предприниматель, о котором банк самостоятельно собирает все необходимые сведения, получает кредит в течение 3-5 дней.

[12] Тавасиев A.M., Бычков В.П., Москвин В.Л. Банковское депо: базовые операции для клиентов: Учеб. пособие / Под ред. A.M. Тавасиева. - М.: Финансы и статистика, 2005.-304 с: ил.

[13] по материалам http://www.sbrf.ru – сайт СБЕРБАНКА РОССИИ

Похожие работы

... консенсуального характера кредитного договора заключается, однако, в том, что допускается односторонний отказ от его исполнения. В то же время на практике до сих пор заключаются кредитные договоры, вступающие в силу с момента передачи денег. Правильным, однако, было бы полагать, что такой договор считается заключённым с момента достижения сторонами соглашения, но сопровождается правом на ...

... : банк и клиент или банк и заемщик. Кредитные договоры должны заключаться только на основе свободного волеизъявления сторон. Разногласия между клиентом и банком, возникшие при заключении кредитных договоров, могут рассматриваться арбитражными судами только при наличии специального соглашения сторон о передаче такого преддоговорного спора на рассмотрение арбитражного суда. При принятии к ...

... банка перед заемщиком. По этой причине обязанность кредитора по передаче капитала должна быть признана денежным обязательством, чего нельзя сказать об аналогичной передаче денег по договору займа. Кредитный договор по мере развития общественных отношений и требований рынка постоянно модифицируется. Однако принципы кредитования остаются неизменными: возвратность, возмездность, срочность, целевое ...

признаки, которые и позволяют выделить его в отдельный вид родового понятия. Действительно, кредитный договор (вид) обладает всеми основными чертами договора займа (род): из него возникает обязательство заемщика возвратить кредитору денежную сумму, равную полученной (деньги - заменимые вещи, определенные родовыми признаками), в срок, определенный договором. Помимо этого, кредитному договору ...

0 комментариев