СОДЕРЖАНИЕ

Введение

Глава 1. Общие положения о безналичных расчетах§ 1 Понятие и законодательное регулирование безналичных расчетов

§ 2 Международные безналичные расчеты

Глава 2. Понятие и содержание расчетов платежными поручениями

§ 1 Общие положения о расчетах платежными поручениями

§ 2 Безналичные расчеты физических лиц

§ 3 Условия исполнения банком платежного поручения

§ 4 Особенности исполнения платежного поручения

Глава 3. Ответственность за неисполнение или ненадлежащее исполнение платежного поручения

§ 1 Ответственность за неисполнение или ненадлежащее исполнение

§ 2 Бесспорное списание денежных средств со счета юридического лица на различных стадиях банкротства

Заключение

Список литературы

Введение

Тема «Расчеты платежными поручениями» является очень актуальной в условиях сегодняшнего развития рыночной экономики и коммерческих отношений.

Платежи на территории Российской Федерации осуществляются путем наличных и безналичных расчетов. В качестве законного платежного средства на всей территории России выступает рубль, обязательный к приему по нарицательной стоимости. Использование в качестве платежного средства иностранной валюты допускается только в случаях, порядке и на условиях, определенных законом или в установленном им порядке – это правило закреплено в ст. 140 Гражданского Кодекса Российской Федерации[1]. Если дело касается расчетов между гражданами, не связанных с осуществлением ими предпринимательской деятельности, то в отношении них в ГК отсутствуют какие-либо ограничения. Такие расчеты могут осуществляться как в безналичном порядке, так и наличными деньгами без ограничения суммы. Расчеты же между юридическими лицами или с участием граждан, которые связаны с осуществлением ими предпринимательской деятельности, должны производиться в безналичном порядке. Что касается расчетов наличными деньгами, то они могут иметь место только в тех случаях, если иное не установлено законом, так устанавливает ст. 861 Гражданского Кодекса Российской Федерации[2]. Установление предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами отнесено к компетенции Банка России.

Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами. Практика показывает, что на сегодняшний день большая часть расчетов между предприятиями осуществляется безналичным путем, если сказать точнее – перечислением денежных средств со счета плательщика на счет получателя. На этом счете сосредотачиваются денежные средства, поступающие от реализации товаров, работ, услуг, и проводятся платежи другим предприятиям, а также выдача наличных денег в кассу предприятия. Посредником при осуществлении этих расчетов является кредитная организация – банк.

Существует множество форм безналичных расчетов, применение которых разрешено законодательством Российской Федерации. Однако наиболее часто используемой формой безналичных расчетов является кредитовый перевод с использованием платежных поручений. Отсюда следует, что без знания основных положений об осуществлении расчетов платежными поручениями, об условиях и ответственности, связанных с такими расчетами, не представляется возможным осуществление предпринимательской деятельности и всего, что с ней связано.

Известно, насколько эта сфера является конфликтной. Необходимость ее нормального законодательного регулирования вызвала включение в Гражданский Кодекс Российской Федерации главы 46, определяющей отношения участников безналичных расчетов. Основанием для выделения вопроса о безналичных расчетах в самостоятельную главу является несколько моментов. Во-первых, данные отношения имеют специфический субъектный состав, а во-вторых, наличные средства в этих отношениях никак не фигурируют.

Также необходимо отметить, что многие нормы включены в Кодекс непосредственно из Унифицированных правил. К сожалению, объем статей, включенных в ГК, недостаточен, для того чтобы детально их урегулировать, так как рамки Кодекса не позволяют такой детализации.

Для судебной практики важным моментом является то, что ГК РФ позволяет при рассмотрении судами споров, связанных с осуществлением расчетов, принимать во внимание банковские обычаи. Банковская система отличается от многих сфер коммерческой деятельности тем, что в ней есть определенные сложившиеся стереотипы. И хотя они письменно не закреплены, они есть, и все банковские работники знают и придерживаются их. Но этого тоже недостаточно для четкой регламентации и регулирования такого сложного и многостороннего вопроса как безналичные расчеты.

В настоящее время отношения по безналичным расчетам регулируются в основном актами Банка России, такими как: Положение «О безналичных расчетах», Положение «О порядке осуществления безналичных расчетов физическими лицами», Законами «О банках и банковской деятельности», «О центральном банке российской Федерации (Банке России)» и др., а также иными актами. Нельзя не заметить огромный массив этих актов, многие из них в значительной степени устарели и не соответствуют нормам гражданского законодательства. Это создает дополнительные сложности в регулировании отношений, связанных с расчетами платежными поручениями.

Как уже отмечалось выше, институт безналичных расчетов стал широко использоваться сравнительно недавно, а значит и освещение проблематики данного вопроса в научной литературе еще очень и очень скудно. Как и любое нововведение, расчеты с использованием безналичных денег сейчас вызывают множество вопросов, но ответов на них практически нет ни в теории, ни в практике.

Целью дипломной работы является глубинное исследование теории и практики безналичных расчетов, а в частности - расчетов платежными поручениями.

Исходя из цели дипломной работы, необходимо поставить и решить следующие задачи:

- изучить нормативную базу по данному вопросу;

- определить степень освещения поставленного вопроса в научной литературе;

- рассмотреть основные черты безналичных расчетов;

- сравнить расчеты платежными поручениями в Российской Федерации с международными кредитовыми переводами;

- раскрыть понятие, сущность и значение расчетов платежными поручениями в РФ;

- рассмотреть институт ответственности по данному вопросу;

- рассмотреть материалы судебной и иной юридической практики по поставленному вопросу;

- выявить проблематику и предложить пути решения данной проблемы.

Структура дипломной работы состоит из введения, трех глав, разбитых на параграфы, заключения, списка использованной литературы.

ГЛАВА 1. ОБЩИЕ ПОЛОЖЕНИЯ О БЕЗНАЛИЧНЫХ РАСЧЕТАХ

§ 1 Понятие и законодательное регулирование безналичных расчетов

Система расчетов может выступать идеальным «передатчиком» кризисных потрясений от одних рынков, сфер экономики, регионов – другим и, наконец, - «динамитом» всей экономики в пределах страны и даже на мировом уровне. В силу указанных обстоятельств система расчетов относится к «критически важным» сферам.

Термин «система расчетов» в опубликованном Комитетом по платежным и расчетным системам глоссарии трактуется как система, где осуществляются операции (транзакции), в результате которых выполняется перевод денежных средств или финансовых инструментов между двумя и более участниками системы расчетов[3].

В конце 1980-х годов в нашей стране была монобанковская система Госбанка СССР и подчиненных ему спецбанков. Все безналичные расчеты проводились исключительно через платежную систему Госбанка СССР. Реформа начала 1990-х годов была направлена на создание массы негосударственных коммерческих банков, на развитие негосударственных платежных систем, конкуренции. Сейчас на рынке платежных услуг действует несколько десятков платежных систем, ориентированных на различных клиентов, с различными технологиями. Разгосударствление и конкуренция банков, очевидно, стимулируют совершенствование технологий платежных систем в ответ на возросшие требования предприятий.

Главным организатором системы расчетов выступает банковская система, которая также является связующим звеном при осуществлении безналичных расчетов между различными хозяйствующими субъектами. Центральный банк играет ведущую роль в организации системы расчетов.

В то же время для обеспечения надежности системы, защиты интересов всех групп участников расчетов требуется надзор со стороны государственного органа. Таким органом также выступает Центральный банк.

Рассмотрим общие положения о безналичных расчетах. Под безналичными расчетами понимаются расчеты по гражданско-правовым сделкам и иным основаниям (например, по уплате налоговых и иных обязательных платежей в бюджет и внебюджетные фонды) с использованием для этого остатков денежных средств на банковских счетах.

Как правило, безналичные расчеты должны осуществляться через банки и иные кредитные организации (далее - банки), в которых открыты соответствующие счета организаций и предпринимателей, принимающих участие в расчетах. Однако законом может быть предусмотрен другой порядок расчетов. Использование иной конструкции осуществления расчетов может быть также обусловлено избранной контрагентами формой расчетов (например, расчеты платежными поручениями).

Открывая банковский счет (заключая с банком договор банковского счета), его владелец передает имеющиеся денежные средства, а также денежные средства, которые будут поступать на его счет, в полное распоряжение банка. По сути, денежные средства клиентов становятся составной частью имущества банка. Взамен владелец счета получает права требования к банку относительно совершения банком в интересах клиента и по его поручениям различных банковских операций, в том числе по перечислению денежных средств. Отношения, складывающиеся между владельцем счета и банком, по своей правовой природе являются обязательственно-правовыми. Даже в случаях, когда клиентом передаются банку наличные деньги, они сливаются с общей массой его имущества, поступают в собственность банка.

Договор банковского счета содержит условия об обязанностях банка осуществлять за счет внесенных клиентом (владельцем счета) средств по его поручениям определенные операции по проведению платежей, в том числе по перечислению денежных средств на иные счета клиента либо на счета третьих лиц, как в данном банке, так и в других банках, обслуживающих указанных третьих лиц. При совершении таких операций банком по счету клиента остаток числящихся на нем денежных средств соответственно уменьшается (при списании средств) или увеличивается (при зачислении на счет поступивших средств). Пропорциональным образом уменьшается или увеличивается объем прав требования владельца счета к обслуживающему его банку.

Таким образом, при безналичных расчетах средством платежа служат не деньги, а права требования к банку. При осуществлении гражданско-правовых сделок кредитор по денежному обязательству взамен переданных должнику товаров, выполненных для него работ или оказанных услуг, при безналичных расчетах получает от должника не деньги, а имущественные права требования к обслуживающему должника банку, которые трансформируются в права требования к банку, обслуживающему кредитора. В результате безналичных расчетов права требования должника к банку (остатки денежных средств на его счете) уменьшаются с одновременным увеличением объема прав требований кредитора к обслуживающему его банку. Иными словами, при безналичных расчетах активы кредитора увеличиваются не за счет денег, полученных от должника, а за счет такого вида активов, как имущественные права требования.

Имущественные права требования к обслуживающему банку формально не могут признаваться всеобщим (законным, т. е. обязательным) платежным средством. Однако в силу предписаний закона, предусматривающего, что расчеты между организациями, а также с участием граждан при осуществлении ими предпринимательской деятельности производятся с использованием перечислений по банковским счетам, безналичные расчеты признаются реальными платежами, погашающими денежные обязательства.

Как уже отмечалось выше, при расчетах наличными деньгами никаких особых правоотношений по расчетам не возникает, поскольку последние поглощаются денежным обязательством на стороне должника, суть которого состоит в оплате товаров, работ или услуг. Такие в известной степени самостоятельные правоотношения по расчетам возникают лишь при использовании безналичных расчетов. Дело в том, что безналичные расчеты, осуществляемые через банк, несколько дистанцируются от договора, из которого они возникли, и приобретают известную независимость, поскольку одним из субъектов расчетных правоотношений становится банк, не являющийся участником основного договора. Добавим к этому, что расчетные правоотношения имеют и свой специфический предмет: право требования должника - владельца счета к обслуживающему его банку. Поэтому расчетные правоотношения нуждаются в самостоятельном правовом регулировании.

Принимая во внимание, что основным отличительным признаком расчетных правоотношений, возникающих при безналичных расчетах, является участие в этих правоотношениях в качестве исполняющей стороны банка или иной кредитной организации, можно выделить ряд принципов правового регулирования безналичных расчетов:

• безналичные расчеты осуществляются сторонами гражданско-правовых сделок через банк за счет остатков денежных средств на открытых клиентам банковских счетах (расчетных, текущих и т. п.), условия которых позволяют производить платежи по распоряжению клиента;

• банки не вправе отказывать клиентам в совершении операций (в том числе, по производству платежей), предусмотренных законом для счетов данного вида, установленными в соответствии с ним банковскими правилами, обычаями делового оборота, если иное не определено в договоре банковского счета;

• списание денежных средств со счета осуществляется банком по распоряжению клиента. Без распоряжения клиента списание денежных средств с его счета допускается только по решению суда, а также в случаях, предусмотренных законом или договором между банком и владельцем счета;

• банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие, не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению;

• банк при осуществлении безналичных расчетов не становится стороной в основном обязательстве, по которому производятся расчеты, поэтому он отвечает лишь за исполнение своих обязанностей по договору банковского счета перед клиентом;

• платежи по поручению клиента с его счета производятся при наличии средств на этом счете, за исключением случая, когда договором банковского счета предусмотрено кредитование со стороны банка счета клиента (плательщика);

• безналичные расчеты производятся на основании документов установленной формы.

Данные принципы адресованы, прежде всего, банкам и иным кредитным организациям.

Для того, чтобы система безналичных расчетов была четко организована, необходимо ее четкое законодательное регулирование. Рассмотрим, как же в данный момент регулируется эта область, какими нормативными актами и в какой степени охватывается этот вопрос.

Качественные изменения в организационных формах проведения денежных расчетов произошли вследствие возрастания экономической активности всех субъектов рынка, расширения числа и объемов сделок. Появилось огромное количество новых коммерческих структур, что сказалось на резком росте документооборота, связанного с обслуживанием платежной системы в целом. Перестройка платежной системы потребовала изменения принципов организации безналичных расчетов, использования новых форм и способов осуществления платежей.

Четко организованная система безналичных расчетов имеет огромное значение в условиях серьезного кризиса неплатежей, когда огромная взаимная задолженность, задержка платежей в каком-либо одном звене затрагивает работу большого числа хозяйствующих субъектов, что отражается на важнейших показателях их производственной и коммерческой деятельности.

Отношения, касающиеся порядка установления форм расчетов, действующее законодательство относит к компетенции Банка России. Федеральный закон «О Центральном банке Российской Федерации (Банке России)» определяет: «Банк России устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов»[4]. Однако, Гражданский Кодекс Российской Федерации (далее – ГК РФ) эти подходы меняет, расширяет их, то есть более четко устанавливает ряд форм расчетов. Часть вторая Гражданского Кодекса Российской Федерации от 26 января 1996 года[5] в ст. 862 предусматривает следующие формы безналичных расчетов:

- расчеты платежными поручениями;

- расчеты по аккредитиву;

- расчеты чеками;

- расчеты по инкассо;

- а также расчеты в иных формах, предусмотренных законом, банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Статья 862 имеет общее значение, так как отдельным формам безналичных расчетов посвящены другие нормы ГК (платежным поручениям, аккредитиву, инкассо, чекам). Однако, правила данной статьи имеют и важное самостоятельное значение в связи с тем, что подчеркивают открытый характер перечня форм безналичных расчетов. Данная норма работает на перспективу, она позволяет учесть развитие науки и техники, допуская иные формы безналичных расчетов. К «иным формам» безналичных расчетов сегодня можно отнести, расчеты пластиковыми карточками, расчеты через сеть Интернет и другие.

Нормы о расчетах, содержащиеся в Гражданском Кодексе, диспозитивны, так как в договоре, на основании которого производится расчет, сторонам предоставлено право самостоятельно выбрать любую из форм расчетов, которые есть в Кодексе, ином законе или в банковских правилах. Банки не вправе контролировать выбор клиентами формы расчетов.

Кроме Гражданского кодекса, данную область регулируют некоторые Положения Центрального Банка России. Так Положением Банка России от 03.10.2002 года N 2-П "О безналичных расчетах в Российской Федерации" с изменениями и дополнениями, внесенными Указанием Банка России от 03.03.2003 года, регулируется осуществление безналичных расчетов между юридическими лицами в валюте Российской Федерации и на ее территории в формах, предусмотренных законодательством. Положение определяет формы, порядок заполнения и оформления используемых расчетных документов, а также устанавливает правила проведения расчетных операций по корреспондентским счетам (субсчетам) кредитных организаций (филиалов), в том числе открытых в Банке России, и счетам межфилиальных расчетов. Оговаривается в Положении и тот момент, что оно не распространяется на порядок осуществления безналичных расчетов с участием физических лиц.

Кроме Положения «О безналичных расчетах в Российской Федерации» существует также Положение Центрального Банка России от 01.04.2003 г. N 222-П «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации». Данное Положение регулирует осуществление безналичных расчетов физическими лицами в валюте Российской Федерации на ее территории по банковским счетам, открываемым на основании договора банковского счета либо без открытия банковского счета, если иное не предусмотрено настоящим Положением.

Впервые в нормативных актах создается легальная основа для применения обычаев делового оборота. Согласно статье 5 ГК РФ обычай делового оборота это сложившееся и широко применяемое в какой-либо области предпринимательской деятельности правило поведения, не предусмотренное законодательством, независимо от того, зафиксировано ли оно в каком-либо документе. То есть обычай делового оборота это, своего рода, неписаное правило. Оно не закреплено на законодательном уровне, но применяется участниками безналичных расчетов наравне с законами и подзаконными актами. Однако законодатель делает следующую оговорку: «Обычаи делового оборота, противоречащие обязательным для участников соответствующего отношения положениям законодательства или договору, не применяются».[6]

Таким образом, рассмотрев все вышесказанное, можно сделать вывод, что безналичные расчеты в условиях развитых рыночных отношений являются неотъемлемой частью гражданско-правовых сделок. Этот вид расчетов охватывает большую часть экономического оборота. Состояние расчетов во многом определяет устойчивость функционирования денежной, финансовой и кредитной систем, а также рынков - товарного, денежного, валютного, фондового и других. Вот почему необходимо уделить большое внимание данному институту.

Законодатель постарался как можно более полно охватить эту область, об этом свидетельствует создание различных Положений ЦБР, правил и норм. Не последнее значение в этом вопросе играет и сам Гражданский кодекс. Однако, такой разброс в законодательном регулировании не дает четкой регламентации данного института. Многие нормы в этой области были приняты еще при старом режиме экономической формации, сейчас они являются морально устаревшими. Необходимо создание чего-то нового, единого и всеобъемлющего. Этим новым и всеобъемлющим явился бы Федеральный закон, регулирующий организацию безналичных расчетов и другие аспекты применения безналичных денег. Но, к сожалению, на данный момент такого закона нет и поэтому вопрос о безналичных расчетах, об организации их деятельности и об ответственности остается пока еще открытым.

§ 2 Международные безналичные расчеты

Как уже отмечалось выше, глава о безналичных расчетах была включена в Гражданский Кодекс Российской Федерации сравнительно недавно. Данный вопрос недостаточно изучен отечественными юристами и вызывает большое количество вопросов. Правовое регулирование безналичных расчетов также очень скудно и оставляет большое поле деятельности для законодателей. Учитывая все перечисленные моменты, можно сказать, что включение в данную работу главы о международных безналичных расчетах является очень важным и актуальным дополнением. Отечественные юристы должны обращать внимание на международную практику, учиться у своих зарубежных коллег, перенимать мировой опыт.

В процессе межгосударственного сотрудничества и исполнения многообразных торгово-экономических договоров, соглашений и проектов, а также внешнеторговых сделок между иностранными партнерами возникают финансовые обязательства различного характера, порождающие необходимость осуществления международных расчетов.

Проведение финансовых операций в этой сфере и порядок их оформления зависят, прежде всего, от международной практики. Сложность правильного ведения внешнеторговых расчетов для участников внешнеэкономической деятельности в России заключается в несоответствии отечественной практики той, которая принята в других странах, что, однако, не освобождает их от исполнения унифицированных международных правил в расчетах по внешнеторговым сделкам, наоборот – заставляет учитывать имеющиеся модификации с целью оптимального выбора конкретных условий.[7]

Международные расчеты включают в себя платежи по денежным требованиям и обязательствам, возникающим в процессе внешнеторговых сделок и иных отношений между иностранными юридическими лицами, предприятиями, которые не являются юридическими лицами, и физическими лицами. Все это подразумевает выбор соответствующих условий платежа, форм расчетов, средств платежа и другое.

Явным отличием международных расчетов от внутренних является то, что они связаны с обменом национальных валют через валютные операции. Поскольку национальная валюта, являясь средством платежа внутри страны, утрачивает эти функции за ее пределами, то при заключении внешнеторговых сделок контрагенты должны согласовывать вопрос о выборе валюты, в которой будет производиться платеж.

Иностранная валюта в платежном обороте выступает не в качестве наличных денежных знаков, а в виде банковских и кредитных платежных средств, например таких, как телеграфные и почтовые переводы.

Под формой расчета в международной коммерческой практике понимается регулируемое нормами международного частного права условие платежа, обладающее специфическими особенностями в отношении порядка зачисления средств на счет кредитора, видов используемых платежных документов, а также процедуры документооборота. Выбор сторонами международного коммерческого контракта той или иной формы расчетов влияет на процесс реализации товара, оборачиваемость денежных средств и, тем самым, в конечном счете обусловливает эффективность всей коммерческой сделки. Наиболее распространенными формами международных расчетов являются банковский перевод, документарное инкассо и документарный аккредитив. В данной главе мы более подробно рассмотрим такую форму расчетов, как банковский перевод.

Международный кредитовый перевод (банковский перевод) является формой расчетов, осуществляемой в соответствии с договором, по которому банк (банк перевододателя) производит за вознаграждение от имени и по поручению лица, счет которого находится в данном банке (перевододателя), перевод денежных средств в другой банк (банк переводополучателя) в пользу лица, указанного в поручении (переводополучателя).[8] При осуществлении расчетов посредством банковского перевода получатель денежных средств не приобретает права требовать от банка перевододателя или иного банка-отправителя совершения платежа.

Банковский перевод регулируется исключительно нормами применимого внутригосударственного права. В России ими выступают нормы Главы 46 Гражданского Кодекса РФ. В российском праве банковский перевод именуется расчетом платежными поручениями. Обычно операция банковского перевода, когда экспортер и импортер находятся на территории разных государств, включает, помимо этих лиц, также и банки, их обслуживающие, которые, как правило, связаны между собой корреспондентскими отношениями.

Международное торговое право содержит очень мало актов, регулирующих данную форму платежа. Необходимо упомянуть следующие акты:

- Типовой закон ЮНСТИТРАЛ о кредитовых международных переводах, утвержденный на 25 сессии Комиссии ООН по праву международной торговли 14 мая 1992 года.

- Руководство Международной торговой палаты по международному межбанковскому переводу средств и компенсации (публикация Международной торговой палаты 1990 года).

- Правовое руководство ЮНСИТРАЛ об электронном переводе средств 1987 года.

Этими актами следует пользоваться для анализа данной формы расчетов. Однако, Типовой закон ЮНСИТРАЛ не является источником международного торгового права и действующим правовым документом, он рассматривается как рекомендации Комиссии ООН участникам международных расчетов по совершению международных кредитовых переводов и государствам для принятия его в качестве национального закона.

Согласно Типовому закону в операции банковского перевода принимают участие следующие субъекты:

1. Перевододатель – лицо, выдающее первое платежное поручение в ходе кредитового перевода. Как правило, перевододателем является покупатель товара (заказчик работы или услуги) по контракту;

2. Банк перевододателя – банк, в котором перевододатель имеет счет, с которого производится платеж;

3. Бенефициар – лицо, указанное в платежном поручении перевододателя в качестве получателя средств в результате кредитового перевода. Как правило, в качестве бенефициара выступает продавец товара (подрядчик или исполнитель работ или услуг) по контракту;

4. Банк бенефициара – банка, в котором бенефициар имеет счет, на который зачисляется платеж;

5. Отправитель – лицо, которое выдает платежное поручение, при этом им может являться и перевододатель и любой банк-отправитель;

6. Банк-получатель – банк, который получает платежное поручение;

7. Банк-посредник – любой банк-получатель, не являющийся банком перевододателя и банком бенефициара.

В общем виде операция банковского перевода выглядит следующим образом - исполнение производится путем списания банком перевододателя денежных средств со счета перевододателя и перевода данных средств банку бенефициара, который зачисляет данные средства на счет бенефициара.

Исходя из вышесказанного, можно выделить следующие этапы международного кредитового перевода:

· Поручение перевододателя банку перевододателя;

· Поручение банка перевододателя банку-посреднику;

· Поручение банка перевододателя или банка-посредника банку бенефициара.

Рассмотрим каждый из этих элементов подробнее.

Международный кредитовый перевод начинается с предоставления поручения перевододателя банку-отправителю (обычно это банк, который обслуживает перевододателя) на осуществление банковского перевода. Это происходит посредством заполнения стандартной банковской формы, которую подписывают уполномоченные лица перевододателя. В случае, если общение с банком производится посредством электронной связи, поручением на перевод является электронное сообщение перевододателя банку-отправителю, содержащее идентификационный код или ключ.

С момента акцепта поручения перевододателя банком перевододателя поручения считается принятым банком перевододателя.

Акцептом банка платежного поручения на осуществление международных расчетов в соответствии со ст. 7 Типового закона считается:

- получение банком перевододателя платежного поручения при условии, что перевододатель и банк договорились, что банк будет исполнять платежные поручения перевододателя по их получении;

- направление банком перевододателю уведомления об акцепте платежного поручения;

- выдача банком перевододателя своему банку-корреспонденту (банку-посреднику или банку бенефициара) платежного поручения, предназначенного для исполнения полученного платежного поручения;

- дебетование счета перевододателя в этом же банке в качестве платежа по платежному поручению;

- истечение срока для направления уведомления об отклонении акцепта платежного поручения, если такое уведомление не направлено (обычно банк должен направить уведомление об отказе от акцепта платежного поручения не позднее следующего рабочего дня банка после истечения срока исполнения).

По общему правилу, платежное поручение перевододателя принимается его банком к исполнению только при наличии средств на счету перевододателя, если договором между перевододателем и банком-отправителем не предусмотрено кредитование счета перевододателя (овердрафт, контокоррентный счет).

При отсутствии достаточных средств на счете перевододателя в случае, если исполнение платежного поручения должно осуществляться путем дебетования имеющихся средств на счете перевододателя, банк вправе отказаться от акцепта платежного поручения. Банк также вправе отказаться от акцепта платежного поручения в случае, если платеж осуществлялся иным образом, однако он не был получен, или имеющаяся информация недостаточна для идентификации перевододателя.

В случае, если платежное поручение не было исполнено банком перевододателя в срок либо банк не заявил об отказе от акцепта, перевододатель имеет право отказаться от исполнения поручения и потребовать от банка перевододателя возмещения убытков.

Данный этап международного кредитового перевода считается завершенным с момента выдачи банком перевододателя банку-посреднику или банку бенефициара платежного поручения соответствующего поручению, полученному от перевододателя[9].

Далее банк перевододателя после получения поручения перевододателя при отсутствии прямых корреспондентских отношений между банком перевододателя и банком бенефициара исполняет поручение через банк-посредник (или несколько банков-посредников), имеющих корреспондентские отношения с банком перевододателя и банком бенефициара.

С момента акцепта поручения банка перевододателя банком-посредником поручение считается принятым банком-посредником.

В соответствии со ст. 7 Типового закона ЮНСИТРАЛ «О международных кредитовых переводах» платежное поручение считается принятым к исполнению (акцептованным) банком-посредником в следующих случаях:

- банк-посредник получает платежное поручение при условии имеющейся договоренности между банком перевододателя и банком-посредником о том. Что банк-посредник будет исполнять платежные поручения банка перевододателя по их получении;

- банк-посредник направляет банку перевододателя уведомление об акцепте платежного поручения;

- банк-посредник выдает платежное поручение, предназначенное для исполнения полученного платежного поручения;

- банк-посредник дебетует счет банка перевододателя в этом же банке в качестве платежа по платежному поручению;

- истек срок направления уведомления об отклонении от акцепта платежного поручения, однако уведомление не направлено.

Банк-посредник вправе отказаться от акцепта платежного поручения банка перевододателя в следующих случаях:

· При отсутствии достаточных средств на счете банка перевододателя в случае, если исполнение платежного поручения должно осуществляться путем дебетования имеющихся средств на счете банка перевододателя;

· При осуществлении платежа иным образом платеж не был получен;

· Имеющаяся информация недостаточна для идентификации банка перевододателя.

Уведомление об отказе от акцепта платежного поручения должно быть направлено не позднее следующего рабочего дня банка после истечения срока исполнения платежного поручения.

В случае, если исполнение платежного поручения осуществляется через несколько банков, применяются аналогичные правила, а банк-посредник рассматривается как банк перевододателя.

После получения поручения от банка перевододателя банк-посредник должен выдать поручение банку бенефициара или другому банку-посреднику при соблюдении соответствующих условий со стороны банка перевододателя.

Данный этап международного кредитового перевода считается завершенным с момента выдачи банком-посредником банку бенефициара или иному банку-посреднику платежного поручения, соответствующего поручению перевододателя.

Затем банк перевододателя или банк-посредник после получения поручения перевододателя или соответственно его банка при наличии прямых корреспондентских отношений с банком бенефициара исполняет поручение перевододателя.

С момента акцепта поручения банком бенефициара поручения считается принятым банком бенефициара.

Ст. 9 Типового закона ЮНСИТРАЛ гласит, что банк бенефициара акцептует платежное поручение в ближайший из нижеуказанных моментов времени:

- когда банк получает платежное поручение при условии, что отправитель и банк договорились, что банк будет исполнять платежные поручения отправителя по их получении;

- когда банк направляет отправителю уведомление об акцепте;

- когда банк дебетует счет отправителя в этом банке в качестве платежа по платежному поручению;

- когда банк кредитует счет бенефициара или каким-либо иным образом передает средства в распоряжение бенефициара;

- когда банк направляет бенефициару уведомление о том, что тот имеет право снять средства или использовать кредитованные средства;

- когда банк использует кредитованные средства каким-либо иным образом в соответствии с инструкцией, содержащейся в платежном поручении;

- когда банк использует кредитованные средства для погашения долга бенефициара перед банком или использует их в соответствии с постановлением суда или иного компетентного органа; или

- когда истек срок направления уведомления об отклонении от акцепта платежного поручения, однако уведомление не направлено.

Банк бенефициара, который не акцептует платежного поручения, обязан направить уведомление об отклонении не позднее следующего рабочего дня банка после истечения срока исполнения, кроме случаев, когда:

· при осуществлении платежа путем дебетования счета отправителя в банке бенефициара, на счете не имеется достаточных средств для платежа по платежному поручению;

· при осуществлении платежа иным образом, платеж не был получен;

· имеющейся информации недостаточно для идентификации отправителя.

Уведомление об отказе от акцепта платежного поручения должно быть направлено не позднее следующего рабочего дня банка после истечения срока исполнения платежного поручения.

В соответствии со ст. 10 Типового закона «О международных кредитовых переводах» банк бенефициара обязан после акцепта платежного поручения передать средства в распоряжение бенефициара или иным образом использовать данные средства в соответствии с платежным поручением и соглашением между банком бенефициара и самим бенефициаром.

Однако ст. 19 этого же закона гласит: «Кредитовый перевод завершается акцептом платежного поручения банком бенефициара в интересах бенефициара. По завершении кредитового перевода банк бенефициара становится должником бенефициара в размере акцептованного им платежного поручения. Завершение кредитового перевода не оказывает никакого иного влияния на отношения между бенефициаром и банком бенефициара».

Таким образом, обязательства перевододателя по совершению платежа считаются исполненными с момента акцепта платежного поручения банком бенефициара. То есть в случае, если банка бенефициара акцептовал платежное поручение, однако бенефициар реально не смог воспользоваться данными средствами в связи, например, с банкротством банка бенефициара, то убытки ложатся на бенефициара.

Напротив, если перевододатель произвел платеж и деньги были списаны с его счета банком-отправителем, однако платежное поручение не было акцептовано банком бенефициара в силу, например, банкротства банка-посредника, платеж считается не совершенным и убытки в этом случае ложатся на перевододателя. Перевододатель, в свою очередь, может требовать возмещения убытков от своего банка, тот с банка-посредника и так далее, однако эти претензии уже не касаются взаимоотношений перевододателя и бенефициара.

Согласно ст. 11 Типового закона, банк-получатель, который обязан исполнить платежное поручение, обязан сделать это в рабочий день банка, когда оно получено. Если он не делает этого, он исполняет поручение в рабочий день банка после его получения. Однако если в платежном поручении указана более поздняя дата, то платежное поручение исполняется в эту дату, или если в поручении указывается дата, когда средства должны быть переданы в распоряжение бенефициара, и из этой даты следует, что исполнение целесообразно перенести на более поздний срок, с тем чтобы банк бенефициара акцептовал платежное поручение и исполнил его в эту дату, то платежное поручение исполняется в эту дату.

Платежное поручение может быть изменено или отозвано перевододателем или банком-отправителем лишь в том случае, если соответственно банк-отправитель или банк-получатель (за исключением банка бенефициара) получает поручение об изменении или отзыве платежного поручения до момента фактического исполнения этого платежного поручения.

Банк-отправитель или банк-получатель, не исполнивший платежное поручение, в отношении которого получено поручение об изменении или отзыве платежного поручения, не имеет права на осуществление платежа по этому платежному поручению. При получении поручения об изменении платежного поручения банк-отправитель или банк-получатель исполняет платежное поручение в соответствии с данными изменениями; при получении поручения об отзыве банк-отправитель или банк-получатель обязан возвратить полученные средства перевододателю или банку-отправителю. Вместе с тем перевододатель или банк-отправитель а также банк-отправитель и банк-получатель могут договориться. Что платежное поручение, передаваемое банку-отправителю или банку-получателю, является безотзывным (то есть не подлежит изменению или отзыву).

Итак, рассмотрев основные тезисы международных безналичных расчетов и проанализировав Типовой закон «ЮНСИТРАЛ», можно сделать вывод о том, что существует не только схожесть, но и различия между безналичными расчетами в России и за рубежом. Система безналичных расчетов, представленная в данной главе, является более универсальной, поэтому очевидно, что российским юристам необходимо перенимать опыт у своих зарубежных коллег и совершенствовать институт безналичных расчетов в России.

ГЛАВА 2. ПОНЯТИЕ И СОДЕРЖАНИЕ РАСЧЕТОВ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ

§ 1 Общие положения о расчетах платежными поручениями

Параграф 2 главы 46 ГК РФ определяет основные правила осуществления расчетов на основании поручения клиента о перечислении средств (банковский перевод)[10]. Отношения, связанные с использованием данной формы расчетов, были урегулированы правилами Банка России. Расчеты платежными поручениями - наиболее часто применяемая в имущественном обороте форма расчетов. В некоторых правоотношениях использование такой формы расчетов носит приоритетный характер. К примеру, в правилах ГК о поставке товаров установлено: покупатель оплачивает поставляемые товары с соблюдением порядка и формы расчетов, предусмотренных в договоре. Если же соглашением сторон порядок и форма расчетов не урегулированы, то расчеты осуществляются платежными поручениями[11].

При расчетах платежными поручениями банк обязуется по поручению плательщика за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или в ином банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаями делового оборота (ст. 863 ГК).

Рассматривая данное определение, можно выделить следующие признаки банковского перевода:

- Перевод осуществляется за счет средств плательщика. Перевод средств при их отсутствии на счете плательщика может быть исполнен банком только в порядке кредитования счета (ст. 850 ГК).

- Перевод осуществляется банком на тот счет, который указан плательщиком в этом же банке или ином банке.

- Перевод осуществляется в срок, установленный законом или в соответствии с ним. Однако стороны договора банковского счета вправе установить более короткий срок исполнения перевода.

При расчетах платежными поручениями по общему правилу возникают обязательства:

• во-первых, между плательщиком-владельцем счета (кредитор) и обслуживающим его банком (должник);

• во-вторых, между банком, принявшим платежное поручение клиента, и иными банками, привлеченными указанным банком для осуществления банковского перевода;

• в-третьих, следует учитывать, что последний привлеченный банк в правоотношениях по банковскому переводу имеет самостоятельное обязательство перед получателем денежных средств, вытекающее из договора банковского счета, по зачислению всех поступивших в его адрес денежных средств на банковский счет получателя (владельца).

Однако возможна и иная структура правовых связей при осуществлении расчетов платежными поручениями. Во-первых, как следует из определения понятия расчетов платежными поручениями, использование банковского перевода возможно не только при межбанковских расчетах, но и в системе одного банка. Во-вторых, не исключается возможность осуществления перевода денежных средств на счет самого плательщика, открытый как в банке, начавшем перевод, так и в ином банке, по его платежному поручению.

Предъявление в банк платежного поручения - действие, которое совершается клиентом на основании договора банковского счета. Его следует рассматривать как оферту. Действия банка плательщика, направленные на исполнение платежного поручения, являются акцептом (п. 3 ст. 438 ГК РФ)[12].

Экономической базой безналичных расчетов является материальное производство. Вследствие этого преобладающая часть платежного оборота (примерно три четверти) приходится на расчеты по товарным операциям. В расчетах за товары и услуги платежные поручения используются в следующих случаях:

- за полученные товары и оказанные услуги (т. е. путем прямого акцепта товара) при условии ссылки в поручении на номер и дату товарно-транспортного документа, подтверждающего получение товаров или услуг плательщиком;

- для платежей в порядке предварительной оплаты и услуг (при условии ссылки в поручении на номер договора, соглашения, контракта, в которых предусмотрена предварительная оплата);

- для погашения кредиторской задолженности по товарным операциям;

- при расчетах за товары и услуги по решениям суда и арбитража;

- по арендной плате за помещения; платежи транспортным, коммунальным, бытовым предприятиям за эксплуатационное обслуживание и др.

Остальная часть платежного оборота (примерно одна четверть) - это расчеты по нетоварным операциям. В расчетах по нетоварным операциям платежные поручения используются для:

· платежей в бюджет;

· погашения банковских ссуд и процентов по ссудам; перечисления средств органам государственного и социального страхования;

· взносов средств в уставные фонды при учреждении АО, товариществ и т.п.;

· приобретения акций, облигаций, депозитных сертификатов, банковских векселей; уплаты пени, штрафов, неустоек и т. д.[13]

По признаку территориального расположения предприятий и обслуживающих их банков различают расчеты иногородние и одногородние. Расчеты между предприятиями и организациями, обслуживаемыми одним или разными учреждениями банков, находящимися в одном населенном пункте, называются одногородними или местными расчетами. Расчеты между предприятиями и организациями, обслуживаемыми учреждениями банков, находящимися в разных населенных пунктах, называются иногородними.

Банковский перевод является абстрактной сделкой, независимой от договора между плательщиком и получателем средств, по которому производятся расчеты. Пункт 2 ст. 863 имеет целью устранить возможные проблемы отношений по переводу, возникающих при отсутствии между плательщиком (инициатором перевода) и банком договора банковского счета, в этом заключается отличие Кодекса от Основ гражданского законодательства.[14] Основы связывали возможность осуществления безналичных расчетов только с наличием в банке банковских счетов. Кодекс от этой строгой установки отходит и предусматривает ситуации, когда расчеты могут производиться при отсутствии банковских счетов. При включении этой формулировки имелась в виду возможность расчетов в такой форме, когда, к примеру, одно лицо через банк перечисляет деньги в пользу другого гражданина, у которого нет счета в банке, для выдачи ему наличными - по аналогии с почтовым переводом. Таким образом, переводить денежные средства может не только клиент данного банка, но и лицо, не имеющее в нем счета. В данном случае Кодекс исходит из возможности осуществления подобных операций на основании разового поручения заинтересованного лица. На такие отношения распространяются нормы о поручении, вытекающем из договора банковского счета, если для указанного вида операций не установлены иные правила.[15]

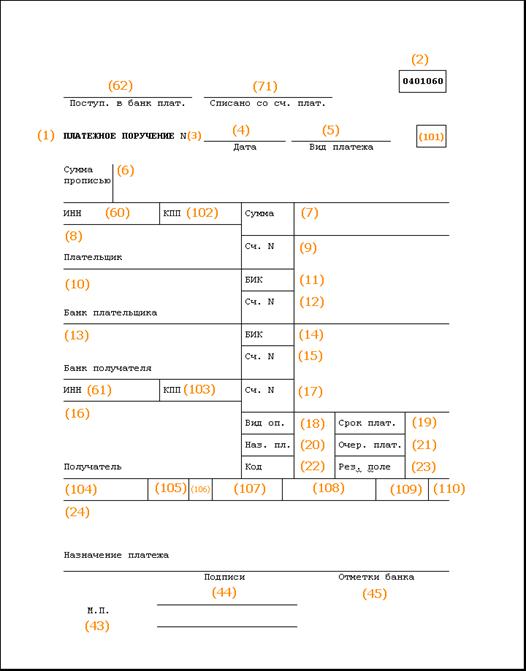

Банки используют платежные поручения формы 0401060 для перечисления денежных средств по распоряжению лиц, не имеющих счета в данном банке.[16] К указанным расчетам относятся, в частности, расчеты по распоряжениям физических лиц, осуществляемые кредитными организациями. Такие расчетные операции регулируются договором, заключаемым между кредитной организацией и клиентом - физическим лицом при представлении последним расчетного документа для перечисления денежных средств на условиях, предлагаемых кредитной организацией, включая обязательства и ответственность сторон, а также платность расчетных услуг.

Пункт 3 ст. 863 ГК РФ устанавливает, что порядок осуществления расчетов платежными поручениями регулируется законом, а также установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. Данная норма позволяет сделать вывод, что в связи с отсутствием специального федерального закона о расчетах платежными поручениями, кроме ГК, основными нормативными актами, регулирующими расчеты платежными поручениями на территории РФ, являются нормы Закона о банках, регулирующие расчетные отношения; нормы Положения о безналичных расчетах; Положения о порядке проведения операций по списанию средств с корреспондентских счетов (субсчетов) кредитных организаций и т.д.

Правовое регулирование банковского перевода может осуществляться банковскими обычаями. Они тоже играют большую роль в сфере расчетов платежными поручениями. К примеру, именно из банковской практики вытекает, что такие расчеты осуществляются, как правило, между юридическими лицами, а в последнее время и между юридическими лицами и гражданами предпринимателями (а также последними между собой).[17]

§ 2 Безналичные расчеты между физическими лицами

В настоящее время Банком России проводится работа по совершенствованию нормативной базы, регулирующей порядок осуществления безналичных расчетов физическими лицами. В частности, Центральный Банк России разработал Положение «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации» от 01.04.03 года № 222-П.

Под физическими лицами в данном нормативном акте понимаются граждане, безналичные расчеты которых не связаны с осуществлением ими предпринимательской деятельности.

Положение регламентирует порядок осуществления операций по поручению физических лиц на основании договора банковского счета и без открытия банковских счетов.

Открытие физическим лицам банковских счетов позволяет реализовать нормы Гражданского Кодекса РФ, определяющего в статье 1 равенство участников гражданских правоотношений, то есть данное Положение Центробанка уравнивает граждан и юридических лиц. Вместе с тем, эта норма позволяет распространять на банковский счет физического лица все условия договора, которые предусмотрены в настоящее время кредитными организациями для клиентов – юридических лиц. А также условия, вытекающие из договора, об обязательствах кредитной организации по переводу денежных средств со счета физического лица или зачислению средств в пользу клиента – физического лица.

Законодатель предусмотрел порядок открытия банковских счетов физическим лицам, указал перечень необходимых документов, включая карточку с образцами подписей. Так пункт 1.1.4. Положения «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации» гласит:

Для открытия текущего счета физическим лицом представляются следующие документы:

- паспорт или другой документ, в соответствии с законодательством Российской Федерации удостоверяющий личность;

- «Карточка с образцами подписей и оттиска печати» формы 0401026 Общероссийского классификатора управленческой документации ОК 011-93, оформленная в установленном Банком России порядке;

- иные документы, предусмотренные законодательством и/или договором банковского счета[18].

Предусматривается в Положении и возможность осуществления операций по счету физического лица на основании расчетного документа, оформляемого как самим физическим лицом, так и кредитной организацией от имени клиента при наличии в договоре банковского счета нормы, предоставляющей право кредитной организации на составление расчетного документа от его имени.

Пункт 1.1.7. предусматривает право физического лица на предоставление распоряжения денежными средствами, находящимися на счете, другому физическому лицу на основании доверенности, составленной в соответствии с требованиями законодательства. Также в зависимости от условий договора могут быть предусмотрены долгосрочные поручения физических лиц на перечисление средств со счета.

На основании Федерального закона от 31.07.98 года № 151-ФЗ «О внесении изменений и дополнений в Федеральный закон «О Центральном Банке (Банке России)» и Федеральный закон «О банках и банковской деятельности», предусматривающего в числе банковских операций осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов, в Положение «О порядке осуществления безналичных расчетов физическими лицами в РФ» включены положения, устанавливающие осуществление безналичных расчетов по поручениям физических лиц без открытия банковского счета.[19] Ранее данный вопрос регулировался нормативными актами Банка России в части порядка ведения бухгалтерского учета операций по переводу денежных средств физических лиц без открытия банковских счетов.

Порядок и условия осуществления безналичных расчетов по поручениям физических лиц без открытия банковского счета, включая форму поручения, порядок приема и подтверждения приема поручений граждан, содержание обязательств банка по переводу денежных средств, а также порядок оплаты расчетных услуг устанавливаются банком.

Порядок и условия осуществления безналичных расчетов кредитными организациями необходимо доводить до сведения физических лиц в той или иной форме, в том числе путем размещения информации в местах обслуживания клиентов.

Согласно письму ЦБР от 4 января 2003 г. № 17-44/1 перевод денежных средств по поручению физических лиц без открытия банковских счетов относится к безналичным расчетам

Пункт 1.2.1. Положения устанавливает, что без открытия банковского счета осуществляются операции по переводу принятых от физических лиц денежных средств, не связанных с осуществлением ими предпринимательской деятельности в пользу юридических и физических лиц. Такие операции по перечислению денежных средств могут осуществляться при оплате гражданами коммунальных услуг, осуществлении налоговых и иных платежей без ограничения суммы.

Форма документа, предназначенная для заполнения физическими лицами в целях перечисления денежных средств без открытия банковского счета, разрабатывается банками самостоятельно либо по согласованию с ними соответствующими ведомствами. Такими ведомствами могут выступать коммунальные службы, предприятия теплоэнергетического комплекса, телефонной и мобильной связи, газоснабжающие организации и многие другие.

Обязательным условием для принятия кредитными организациями документов, являющихся основанием для осуществления операций по переводу денежных средств по поручению физических лиц без открытия банковских счетов является наличие в них всех необходимых реквизитов, на основании которых организациями оформляются платежные поручения формы 0401060, установленной Банком России, для перечисления принятых средств по назначению.

Положение «О порядке осуществления безналичных расчетов физическими лицами в РФ» № 222-П определяет особенности применения физическими лицами тех форм безналичных расчетов, которые установлены главой 46 Гражданского Кодекса РФ. Так глава 2 регулирует расчеты платежными поручениями, глава 3 - расчеты по аккредитивам, глава 4 - расчеты чеками, а глава 5 - расчеты по инкассо. Также Положение регламентирует особенности оформления расчетных операций с участием физических лиц.

Платежные поручения на перечисление денежных средств с текущего счета физического лица, заполненные и оформленные физическим лицом, принимаются банком или составляются им по заявлению физического лица при наличии денежных средств на его текущем счете. Договором банковского счета может быть предусмотрена оплата платежных поручений, предъявляемых физическим лицом, при недостаточности денежных средств на его текущем счете за счет предоставляемого банком кредита (овердрафта). Частичная оплата платежных поручений не допускается.

Физическое лицо может предоставить банку право на периодическое перечисление денежных средств с текущего счета, если это оговорено в договоре банковского счета. В данном случае физическое лицо представляет в банк заявление в двух экземплярах, в котором поручает банку в течение определенного времени производить перечисление денежных средств на соответствующие банковские счета. Такое заявление должно содержать все необходимые реквизиты, такие как: Ф.И.О. плательщика, номер текущего счета плательщика, ИНН получателя (при его наличии), дату перечисления и периодичность платежей, срок действия заявления, и другие, а также дополнительные реквизиты, необходимые для исполнения заявления (например, указание номера телефона при перечислении платы за телефон в соответствии с требованиями получателя), и дополнительные условия по желанию клиента, в том числе предоставляющие право банку корректировать сумму списания денежных средств при изменении тарифов на услуги, абонентской платы, и т.д.

При осуществлении перевода средств на основании заявления физического лица на периодическое перечисление денежных средств, банком составляется платежное поручение на бланке формы 0401060 в количестве экземпляров, необходимом для осуществления расчетной операции. Платежное поручение заполняется в соответствии с требованиями по заполнению расчетных документов, установленными Положением Банка России № 2-П[20], с учетом некоторых особенностей, которые оговариваются в Положении «О порядке осуществления безналичных расчетов физическими лицами в РФ».

Владелец счета может аннулировать свое заявление, предоставляющее банку право на периодическое перечисление денежных средств с его текущего счета путем подачи в банк соответствующего заявления. Указанное заявление хранится в порядке, определяемом банком.

§ 3 Условия исполнения банком платежного поручения

Согласно пункту 1 ст. 864 ГК, содержание платежного поручения и представляемых вместе с ним платежных документов должно соответствовать требованиям закона и банковских правил. В настоящее время, при отсутствии на этот счет специальных положений в законе, форма и содержание этих поручений и документов определяются банковскими правилами, издаваемыми Банком России на основании Федерального Закона от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»[21], который относит определение форм расчетов, порядка их осуществления и стандартов к компетенции Банка России.

Платежные поручения представляются в банк на бланке установленной формы и должны содержать:

· наименование расчетного документа;

· номер платежного поручения;

· число, месяц, год его выписки;

· номер банка плательщика и его наименование (или фирменное обозначение);

· наименование плательщика и номер его расчетного счета;

· получатель средств и его расчетный счет;

· назначение платежа;

· сумма платежа и т.д.

Обязательно четкое указание назначения платежа. Указывается наименование товаров, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров, налог, также может быть указана другая необходимая информация. При этом основания, отраженные в банковских документах, должны соответствовать первичным документам во избежание дальнейших неприятностей с инспектором.[22]

Дата перечисления платежа устанавливается банком - отправителем платежа с учетом срока прохождения документов (документопробега) до банка - получателя платежа (поручение, реестры предстоящих платежей). При перечислении платежа через расчетную сеть Банка России дата перечисления платежа не устанавливается.

Платежные поручения принимаются банком к исполнению при наличии подписей, учиненных должностными лицами организаций, имеющими право подписи для совершения расчетно-денежных операций по счетам в банке. В соответствии с Положением о безналичных расчетах и Инструкцией Госбанка N 28 расчетные документы должны быть подписаны руководителем (первая подпись) и главным бухгалтером (вторая подпись) - лицами, уполномоченными распоряжаться счетом, и скреплены печатью. В отдельных случаях допускается представление расчетных документов с одной первой подписью и/или без печати.[23] Что касается платежных поручений, выписанных индивидуальным предпринимателем, то они должны иметь одну подпись, указанную в карточке с образцом подписи, без оттиска печати.

Платежное поручение представляется в банк, как правило, в 4 экземплярах, каждый из которых имеет свое определенное назначение:

· 1-й экземпляр используется в банке плательщика для списания средств со счета плательщика и остается в документах операционного дня банка;

· 4-й экземпляр возвращается плательщику со штампом банка в качестве расписки о приеме платежного поручения к исполнению;

· 2-й и 3-й экземпляры платежного поручения отсылаются в банк получателя платежа; при этом 2-й экземпляр служит основанием для зачисления средств на счет получателя, а 3-й экземпляр прилагается к выписке со счета получателя как основание для подтверждения банковской проводки.

Форма расчетного документа, предназначенная для заполнения физическими лицами, разрабатывается кредитными организациями самостоятельно с таким условием, что в нем должны быть предусмотрены все необходимые для перечисления средств реквизиты, на основании которых кредитной организацией заполняется платежное поручение.

В настоящее время все чаще применяются расчеты в электронной форме. Напомним, что в конце 1980-х годов платежи проводились минимум за неделю, использовались преимущественно бумажные технологии. Никто и представить себе не мог возможность быстрого и эффективного проведения безналичных расчетов не только между предприятиями, но и с участием физических лиц. Нынешняя действительность показывает, что платежи между предприятиями проводятся за несколько часов, электронные технологии в основном вытеснили бумажный документооборот и ручной труд.

Развитие технологического прогресса и переход на электронные деньги привели к тому, что потребовалось законодательное регулирование этой области. Так Положение «О безналичных расчетах в РФ» пунктом 2.2. устанавливает, что распоряжение плательщика или получателя средств может быть в виде электронного платежного документа.

В настоящее время компьютерная техника стала намного дешевле и доступнее для всех предприятий и для большинства населения. Вспомним, как редки были компьютеры в нашей стране лет 12-15 назад. Персональные компьютеры были малопроизводительны и решали лишь простые задачи. Количество пользователей на каждом предприятии или в населенном пункте насчитывало единицы. Сейчас именно доступность компьютеров, широкая компьютерная грамотность являются залогом успешного продвижения платежных систем.

К концу 1990-х годов значительно подешевел и вошел в массовое употребление Интернет. Он стал доступен широким слоям населения, для предприятий использование «Всемирной паутины» стало нормальной, составной частью успешного бизнеса. Повсеместное внедрение сети Интернет создало условия для массового дистанционного банковского обслуживания. Тогда как в конце 1980-х годов возможность массового электронного подключения к банкам даже не предполагалось. Сейчас банки активно внедряют Интернет-услуги, в общем объеме которых основную долю занимают расчетные услуги. Это управление счетов через «Всемирную сеть», получении информации о движении средств, система удаленных клиентских сервисов для владельцев платежных карт, подсистема «Толстый клиент», предназначенная для ускоренной подготовки и передачи в банк платежных документов и многое другое.[24]

Благодаря открытости российской экономики отечественные экономические субъекты стали активнее знакомиться с западными технологиями, со стандартами западного обслуживания. Именно новые требования клиентов. Знакомых с зарубежными системами, стимулируют развитие платежных систем в нашей стране.

В зарубежной практике порядок обмена информацией для проведения расчетов конструируется по четырем схемам, которым соответствуют четыре типа передачи информации: V, Y, L, T. При использовании первых трех типов банк-получатель получает доступ к информации о поступающих к нему средствах только после проведения окончательного расчета центральным банком. В развитых странах преобладают системы V-образного типа, а в SWIFT-ориентированных расчетных системах Франции и Голландии - Y-образного типа. L-образный тип применяется редко, а T-образный тип как наиболее рискованный отсутствует. Банк России также использует наиболее распространенный тип V, в соответствии с которым полная информация о платеже, включающая сведения о кредитной организации-получателе, первоначально поступает в Банк России, где происходит его обработка и осуществляется окончательный расчет.[25]

Перечисление денежных средств от одной кредитной организации другой с использованием электронных каналов связи Банка России может осуществляться практически при любой форме расчета, хотя наиболее распространенной из них по-прежнему является банковский перевод.

Такое перечисление денежных средств должно осуществляться в два этапа и оформляться двумя расчетными документами. На первом этапе участники расчетов передают по каналам связи в обслуживающие подразделения Банка России реестры направленных платежей. Под реестром направленных платежей понимается электронный файл, формируемый участником расчетов - инициатором платежа, содержащий порядковый номер реестра, дату его создания и некоторые обязательные реквизиты каждого платежа, включенного в реестр. Наряду с обязательными реквизитами в зависимости от принятой технологии обработки учетно-операционной информации реестр может содержать дополнительные реквизиты.[26]

Реестр направленных платежей подписывается электронно-цифровой подписью участника расчетов и направляется по каналам связи для обработки в обслуживающее подразделение Банка России. На основании реестра направленных платежей ЦБ РФ производит соответствующие проводки по корреспондентским счетам кредитных организаций. На следующий день после их совершения участник расчетов, со счета которого были списаны денежные суммы, на основании реестра направленных платежей, обязан представить в ЦБ РФ одно сводное платежное поручение на бумажном носителе на общую сумму платежей в адрес получателей средств, списанных с корреспондентского (лицевого) счета участника расчетов на основании реестров направленных платежей. Сводное платежное поручение составляется на бланке, формат которого определен письмом Банка России от 14.10.97 № 529.[27]

Электронные расчеты без участия Банка России вводятся на основании платежного документа отправителя платежа, составленного в электронной форме и подписанного аналогом его собственноручной подписи (ст. 160 ГК РФ). Последний может использоваться не только в электронных, но и в «бумажных» расчетах, например, в виде факсимильного воспроизведения подписи. Электронная цифровая подпись является разновидностью «аналога собственноручной подписи», применяемого для оформления расчетных документов на электронных носителях.[28]

С.А. Машков в своей статье отмечает, что Федеральный закон от 10.01.02 года № 1-ФЗ «Об электронной цифровой подписи» пунктом 2 статьи 19 устанавливает, что электронная цифровая подпись в электронном документе признается равнозначной собственноручной подписи лица в документе на бумажном носителе, заверенном печатью, то есть по юридической силе они равнозначны.[29]

Данный нормативный акт предусматривает особый способ шифрования - шифрование с двумя ключами. Послание, зашифрованное одним из ключей, может быть расшифровано только с использование второго ключа. Один ключ объявляется открытым и сообщается неопределенному кругу лиц, другой же является закрытым, его значение известно только владельцу.

Законом предусматривается создание удостоверяющих центров, то есть учреждений, имеющих государственную лицензию на занятие этим видом деятельности. На основании письменного заявления удостоверяющий центр «изготовит» открытый и закрытый ключи электронных цифровых подписей, и выдаст сертификат, являющийся «электронным паспортом», или «электронным удостоверением личности».

Компьютер и программа шифрования-дешифровки в Законе представляют средства электронной цифровой подписи. Для того, чтобы убедиться, что установленная на компьютере программа не обладает «побочным действием», производится проверка, так называемая сертификация. По окончании сертификации, в случае успешной проверки выдается сертификат средств электронной цифровой подписи – документ на бумажном носителе, полученный согласно правилам системы сертификации, для подтверждения средств электронной цифровой подписи установленным требованиям.[30]

Пункт 2 ст. 864 ГК РФ предусматривает для банка возможность потребовать уточнения содержания поручения[31], что значительно снижает еще на стадии принятия поручения вероятность его неправильного исполнения. Однако, данная норма Гражданского Кодекса сформулирована таким образом, что банк может, но не обязан, уточнить содержание. Банк имеет полное право оставить платежное поручение, не соответствующее установленным требованиям, без исполнения и возвратить его плательщику. Если же банк решил сделать запрос плательщику об уточнении поручения, то он должен быть сделан банком в максимально короткие сроки с момента получения поручения. Срок для ответа на запрос банка об уточнении поручения предполагается установить в законе или в банковских правилах. Но так как нормативно этот срок не урегулирован, то ответ должен быть дан «в разумный срок», то есть в срок, нормально необходимый клиенту для получения запроса, подготовки ответа и направления его банку.[32] Такой срок может быть различным. Разумный срок в данном случае определяется, исходя из ряда факторов:

- круг исстребуемых дополнительных сведений;

- характер этих сведений;

- расстояние между сторонами;

- состояние средств коммуникации;

- практика взаимоотношений между сторонами;

- день недели;

- условия передачи информации между банком и клиентом;

- необходимость для клиента, в свою очередь, делать какие-либо запросы, уточнения и т.д.

Когда ответ не получен в установленные законом или банковскими правилами сроки или при их отсутствии в разумный срок, банк вправе либо оставить поручение без исполнения и вернуть плательщику либо исполнить его. Однако эта норма действует лишь в той мере, в какой федеральным законом, банковскими правилами или договором между банком и плательщиком не предусмотрено иное.

Например: В договоре банковского счета может быть прямо оговорено, что банк исполняет платежное поручение, а клиент не позднее трех дней представляет ему требуемую информацию.[33]

Также, необходимо отметить, что указанное в пункте 2 ст. 865 ГК РФ правило не относится к случаям неправильного оформления платежного поручения (например, отсутствует первая подпись), при которых банк вправе вернуть поручение без исполнения.

После проверки банком правильности оформления поручения производится списание средств со счета плательщика. По общему правилу, установленному в пункте 3 ст. 864 ГК, банк исполняет платежное поручение лишь при наличии денежных средств на счете плательщика. Однако в договоре между ними может быть предусмотрено и кредитование счета (что предусматривает ст. 850 Кодекса). Положения о безналичных расчетах также устанавливают правила, которые необходимо применять при отсутствии денежных средств на счете плательщика. Согласно пункту 3.6 Положений, при отсутствии или недостаточности денежных средств на счете плательщика, а также если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств, платежные поручения помещаются в картотеку по внебалансовому счету № 90902 “Расчетные документы, не оплаченные в срок” и оплачиваются по мере поступления средств в очередности, установленной законодательством. Оплата его производится после первоочередных платежей в бюджет, Пенсионный фонд, Фонд занятости населения и Фонд обязательного медицинского страхования.[34]

Также допускается частичная оплата платежных поручений из картотеки по внебалансовому счету № 90902 «Расчетные документы, не оплаченные в срок» (пункт 3.7 Положений).

При частичной оплате платежного поручения банком используется платежный ордер формы 0401066. Порядок его изготовления и заполнения соответствует общему порядку изготовления и заполнения бланков расчетных документов. При оформлении платежного ордера на частичную оплату на всех его экземплярах в поле “Отметки банка” проставляются штамп банка, дата, а также подпись ответственного исполнителя банка. Первый экземпляр платежного ордера на частичную оплату также заверяется подписью контролирующего работника банка.

На лицевой стороне частично оплачиваемого платежного поручения в верхнем правом углу делается отметка: «Частичная оплата». Запись о частичном платеже (порядковый номер частичного платежа, номер и дата платежного ордера, сумма частичного платежа, сумма остатка, подпись) выполняется ответственным исполнителем банка на оборотной стороне платежного поручения.[35]

При осуществлении частичной оплаты по платежному поручению первый экземпляр платежного ордера, которым произведена оплата, помещается в документы дня банка, последний экземпляр платежного ордера служит приложением к выписке из лицевого счета плательщика. При осуществлении последней частичной оплаты по платежному поручению первый экземпляр платежного ордера, которым был произведен этот платеж, вместе с первым экземпляром оплачиваемого платежного поручения помещается в документы дня. Оставшиеся экземпляры платежного поручения выдаются клиенту одновременно с последним экземпляром платежного ордера, прилагаемым к выписке из лицевого счета.

Платежные поручения должны исполняться банком в порядке очередности, установленной ст. 855 ГК РФ (п.3 ст.864 ГК РФ). Пункт 1 ст. 855 Кодекса устанавливает, что при наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом. Однако, при недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в порядке очередности, установленной пунктом 2 ст. 855 ГК. Так, платежные поручения на перевод денежных средств контрагенту относятся к платежным документам, которые при недостаточности средств на счете плательщика исполняются банком в пятую очередь после списания средств в целях удовлетворения требований по исполнительным листам судов и платежных документов предыдущих очередей.

Таковы основные условия исполнения банком платежного поручения.

§ 3 Особенности исполнения платежного поручения

Непосредственно исполнение платежного поручения плательщика состоит в том, что принявший его банк обязан перечислить указанную в поручении сумму банку, в котором открыт счет получателя (также указанный в платежном поручении) для зачисления на счет получателя средств в установленный срок (ст. 865 ГК).

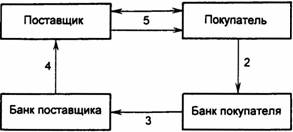

Предъявление в банк платежного поручения - действие, совершаемое клиентом во исполнение договора банковского счета (односторонняя сделка).[36] Банк вправе не выполнить это поручение только в том случае, если оно противоречит законодательству. Банк принимает платежные поручения при наличии средств на счете плательщика, снимает деньги со счета и отправляет вместе с платежными поручениями в Расчетно-Кассовый Центр (далее - РКЦ). РКЦ снимает с корреспондентского счета банка деньги и переводит на корреспондентский счет банка, где обслуживается клиент. Деньги, поступившие на корреспондентский счет банка, зачисляются на счет получателя.

Именно таким образом осуществляется исполнение платежного поручения плательщика в ситуации, когда банки, обслуживающие плательщика и получателя средств, связаны корреспондентскими отношениями.[37] В остальных случаях получивший платежное поручение плательщика банк вправе привлечь другие банки для выполнения операций по перечислению денежных средств на счет, указанный в платежном поручении клиента. Из этого следует, что банк плательщика может по своему усмотрению выбрать оптимальную структуру отношений, связанных с банковским переводом.

Одним из наиболее сложных аспектов безналичных расчетов является определение момента исполнения обязательства плательщиком и кредитными организациями. Момент исполнения обязательств как плательщиками, так и кредитными организациями при безналичных расчетах зависит от характера основного обязательства, во исполнение которого производятся расчеты. За счет решения этого вопроса определяется лицо, которое несет риск непрохождения (задержки прохождения) платежа при осуществлении безналичных расчетов. Соответственно его можно рассматривать как один из способов согласования интересов участников безналичных расчетов.

При уплате неналоговых платежей в бюджет прямо установлено, что моментом исполнения обязательств плательщиком является момент списания средств с его банковского счета (п. 1 ст. 40 Бюджетного кодекса Российской Федерации).[38]

Моментом исполнения обязательств при уплате налогов и сборов в безналичном порядке в соответствии с п. 2 ст. 45 Налогового кодекса Российской Федерации[39] признается момент предъявления в кредитную организацию платежного поручения на уплату соответствующего налога или сбора. При этом налог и сбор не признаются уплаченными в случае отзыва налогоплательщиком или возврата ему банком платежного поручения, а также если на момент предъявления в кредитную организацию платежного поручения налогоплательщик имеет иные неисполненные требования, предъявленные к счету, и не имеет достаточных денежных средств на счете для удовлетворения всех этих требований.

Однако необходимо учитывать, что по данному вопросу существует решение Конституционного Суда РФ, в котором выражена его правовая позиция: ст. 57 Конституции РФ предполагает определение момента исполнения обязательств плательщиком по уплате налогов и сборов как момента списания средств с его счета в кредитной организации. Данная правовая позиция выражает результаты официального толкования Конституции РФ Конституционным Судом РФ. Следовательно, можно утверждать, что п. 2 ст. 45 Налогового кодекса РФ в этой части противоречит Конституции РФ.[40]

Соответственно во всех случаях, когда производится уплата налогов и сборов, в том числе при их взыскании в бесспорном порядке, моментом исполнения обязательств плательщиком должен признаваться момент списания средств с его банковского счета в соответствии с указанной правовой позицией Конституционного Суда РФ. Моментом исполнения обязательств самой кредитной организацией необходимо считать момент списания средств с ее корреспондентского счета.

В случаях, когда в соответствии с законодательством уплата налогов или сборов производится через налогового агента, сам плательщик на основании п. 2 ст. 45 Налогового кодекса РФ считается исполнившим свое обязательство с момента удержания налога или сбора, а все вышеуказанное будет касаться уже отношений налогового агента и обслуживающей его кредитной организации.

Кодекс по этому вопросу определяет следующее: он говорит о том, что обязанность банка по перечислению средств исчерпывается лишь при зачислении средств на корреспондентский счет, указанный клиентом, который дал поручение. У кредитной организации получателя средств возникают перед ним обязанности по зачислению средств на его счет. Если стороны в договоре оговорили иной момент исполнения основного обязательства, то это означает, что риск прохождения платежа до момента зачисления средств на корреспондентский счет кредитной организации получателя средств полностью ложится на самого получателя, поскольку предъявление иска за этот период к кредитной организации плательщика со стороны получателя невозможно в силу отсутствия между ними договорных отношений. Банковский перевод можно рассматривать как договор об исполнении третьему лицу (а не в пользу третьего лица). Поэтому лицо, указанное в качестве получателя средств, не приобретает права требовать переводимую сумму от банков, участвующих в банковском переводе, кроме своего - банка получателя средств. С момента зачисления переводимой суммы на его корреспондентский счет получатель может требовать зачисления этих денег на свой счет. Такое право вытекает из договора банковского счета.