Контрольна робота

з дисципліни

Цивільне та сімейне право.

Поняття, види та форми договорів

Зміст

1. Договір довічного утримання. 3

2. Поняття, види та форми лізингу. 8

3. Правова характеристика і значення притримання. 18

4. Задача. 24

Список використаних джерел. 26

1. Договір довічного утримання

Відносини за договором довічного утримання (догляду) регулюються главою 57 Цивільного кодексу України, який вступив в дію 1 січня 2004 року. За договором довічного утримання одна сторона (відчужувач) передає другій стороні (набувачеві) у власність житловий будинок, квартиру або їх частину, інше нерухоме майно або рухоме майно, яке має значну цінність, взамін чого набувач зобов`язується забезпечувати відчужувача утриманням та (або) доглядом довічно.

Слід зазначити, що з прийняттям нового ЦК предмет договору значно розширився, оскільки тепер, крім житлового будинку, квартири або їх частини, надаватись у власність може й інше рухоме або нерухоме майно. Однак загальною вимогою до відчужуваного за договором довічного утримання (догляду) майна є його оборотоздатність.

Передаючи у власність майно, відчужувач, насамперед, має за мету отримання матеріального забезпечення, догляду та послуг, яких він потребує. При цьому слід зазначити, що законодавцем не встановлено чіткого розмежування між утриманням і доглядом, тому це не впливає на обсяг прав і обов`язків сторін.

Утримання (догляд) може полягати як у матеріальному (натуральному чи грошовому) забезпеченні, так і у наданні догляду. Сторони вправі самостійно визначити в договорі розмір, обсяг та періодичність надання матеріального забезпечення, види і зміст догляду (наприклад, надання житла, придбання продуктів харчування, одягу, побутових товарів, виплата грошових сум, медичне обслуговування тощо). Матеріальне забезпечення, яке щомісячно має надаватися відчужувачу, підлягає грошовій одиниці. Така оцінка підлягає індексації в порядку, встановленому законом. Насамперед це необхідно для встановлення вартості переданого за договором довічного утримання (догляду) майна. Причому матеріальне забезпечення являє собою не тільки грошові суми, а й вартість продуктів, одягу та інших предметів, наданих набувачем під час виконання своїх обов’язків за договором довічного утримання (догляду). Обсяг таких предметів має відповідати умовам договору та проведеним індексаціям, не погіршуючи становище відчужувача.

Крім того, законодавством на набувача покладено зобов’язання забезпечити відчужувача житлом у будинку (квартирі), переданому за договором довічного утримання (догляду). В такому разі у договорі конкретно вказується частина помешкання, в якій відчужувач має право проживати.

Набувач не може за життя відчужувача продавати, обмінювати, дарувати, укладати договір застави чи передавати у власність іншій особі майно, передане йому за договором довічного утримання (догляду).

Протягом життя відчужувача на майно, передане набувачеві за договором довічного утримання, не може бути звернене стягнення за зобов’язаннями набувача.

Істотні розбіжності між ЦК УРСР та новим ЦК України є й у визначенні сторін договору. Якщо раніше відчужувачем могла бути лише непрацездатна за віком або станом здоров`я особа, то відповідно до частини першої статті 746 ЦК відчужувачем у договорі довічного утримання (догляду) може бути фізична особа незалежно від віку та стану здоров`я. Набувачем у договорі довічного утримання (догляду) може бути повнолітня дієздатна фізична особа або юридична особа. Обмежень щодо юридичних осіб в договорі довічного утримання (догляду) ЦК не встановлено, тому такими можуть бути також юридичні особи, які займаються підприємницькою діяльністю.

Відчужувач має право укладати договір довічного утримання (догляду) з декількома особами. Набувачами в такому випадку можуть бути лише фізичні особи, які стають співвласниками майна. Їхній обов`язок перед власником є солідарним. Договір довічного утримання може укладатися відчужувачем на користь третьої особи. Метою такого договору є створення належних життєвих умов для третьої особи у вигляді довічного утримання та догляду.

Майно, що належить співвласникам на праві спільної сумісної власності, зокрема майно, що належить подружжю, може бути відчужене ними на підставі договору довічного утримання (догляду) після визначення частки одного із співвласників майна або визначення між співвласниками порядку користування ними. При цьому у разі смерті одного із співвласників майна обсяг зобов’язань набувача відповідно зменшується залежно від умов договору і розподілу обов’язків.

У разі смерті відчужувача набувач зобов’язаний поховати його, навіть якщо це не було передбачено договором довічного утримання (догляду). Якщо частина майна відчужувача перейшла до його спадкоємців, витрати на його поховання мають бути справедливо розподілені між ними та набувачем (стаття 749 ЦК).

У разі неможливості подальшого виконання фізичною особою обов’язків набувача за договором довічного утримання (догляду) з підстав, що мають істотне значення, обов’язки набувача можуть бути передані за згодою відчужувача члену сім`ї набувача або іншій особі за їх згодою. Відмова відчужувача щодо передання обов’язків набувача може бути оскаржена до суду.

Договір довічного утримання припиняється у разі смерті відчужувача (за винятком обов`язка набувача поховати відчужувача).

У разі смерті набувача його права та обов’язки переходять до його спадкоємців. Якщо спадкоємець за заповітом відмовився від прийняття майна, що було передано відчужувачем, право власності на це майно може перейти до спадкоємця за законом. Якщо у набувача немає спадкоємців або вони відмовилися від прийняття майна, переданого відчужувачем, відчужувач набуває право власності на це майно. У цьому разі договір довічного утримання (догляду) припиняється.

У разі припинення юридичної особи – набувача з визначенням правонаступників до них переходять права та обов’язки за договором довічного утримання (догляду).

Якщо юридична особа ліквідується, договір припиняє свою дію, а майно, передане за договором, переходить до відчужувача.

Якщо у разі ліквідації юридичної особи – набувача майно перейшло до її засновника (учасника), то права і обов’язки за договором переходять до нього.

У разі ліквідації юридичної особи – набувача право власності на майно, передане за договором довічного утримання (догляду), переходить до відчужувача. У разі ліквідації юридичної особи – набувача без виникнення правонаступництва у відчужувача виникає право власності на передане за договором майно. Якщо це майно переходить до його засновника (учасника), то вважається, що до цієї особи перейшли всі права та обов’язки набувача.

Цей договір може бути припинено за домовленістю сторін, також у випадку поєднання набувача та відчужувача в одній особі (наприклад у разі спадкування), звільнення відчужувачем набувача від його обов’язків за договором, тобто прощення боргу.

Договір довічного утримання (догляду) може бути розірваний за рішенням суду, як на вимогу відчужувача (у разі невиконання або неналежного виконання набувачем своїх обов’язків, незалежно від його вини), так і на вимогу набувача (наприклад, у разі неможливості виконувати обов’язки за договором). Слід зазначити, що закон не встановлює ніяких умов, причин або випадків для розірвання договору довічного утримання (догляду) на вимогу набувача.

Договір довічного утримання укладається в письмовій формі і підлягає нотаріальному посвідченню. При укладанні договору, за яким набувачеві у власність передається нерухоме майно, необхідна державна реєстрація. Вимога щодо державної реєстрації є також однією з відмінностей нового ЦК, завданням якої є надання договору довічного утримання (догляду) публічного характеру.

Для нотаріального посвідчення договору довічного утримання (догляду) необхідно подати документи, що підтверджують право власності відчужувача на майно, інші документи (паспорт громадянина України, інші документи, що посвідчують особу, для юридичних осіб - установчі документи; ідентифікаційний код; посвідчення інвалідів або "чорнобильське", що надають пільги по сплаті державного мита; витяг з Реєстру прав власності на нерухоме майно; документ про відсутність податкової застави; технічний паспорт чи свідоцтво про реєстрацію на автомобіль; державний акт на земельну ділянку; договори відчуження та документальне право власності на житловий будинок чи квартиру; довідки з відділу земельних ресурсів про грошову оцінку землі та наявність або відсутність зареєстрованих договорів про земельні сервітути (обмеження використання та відчуження даної земельної ділянки); експертна оцінка автомобіля, що відчужується (для договору автомобіль знімається з обліку в МРЕВ ДАІ).

Порядок вчинення нотаріальних дій, вимоги до документів, необхідних для нотаріального посвідчення договору довічного утримання (догляду), встановлюються Законом України "Про нотаріат", "Інструкцією про порядок вчинення нотаріальних дій нотаріусами України", затвердженою наказом Міністерства юстиції України від 03.03. 2004 р. № 20/5, та іншими документами.

Договір довічного утримання (догляду) посвідчується за місцем знаходження нерухомого майна (будинку, квартири чи її частини, земельної ділянки, гаража, дачі). Якщо по договору передаються автотранспорт, цінні папери та інше рухоме майно, то документ може бути посвідчено в будь-якого нотаріуса України.

Разом з правом власності до набувача переходить і ризик випадкової загибелі та пошкодження майна, а отже, це не є підставою для припинення чи зменшення обсягу його обов’язків перед відчужувачем.

Договір довічного утримання (догляду) є безстроковим, тобто укладається на невизначений термін, оскільки набувач зобов’язаний утримувати відчужувача довічно.

2. Поняття, види та форми лізингуЗгідно статті 292 Господарського Кодексу від 16.01. 2003 р. №436-ІУ дається поняття лізингу у сфері господарювання

Лізинг - це господарська діяльність, спрямована на інвестування власних чи залучених фінансових коштів, яка полягає в наданні за договором лізингу однією стороною (лізингодавцем) у виключне користування другій стороні (лізингоодержувачу) на визначений строк майна, що належить лізингодавцю або набувається ним у власність (господарське відання) за дорученням чи погодженням лізингоодержувача у відповідного постачальника (продавця) майна, за умови сплати лізингоодержувачем періодичних лізингових платежів.

Залежно від особливостей здійснення лізингових операцій лізинг може бути двох видів - фінансовий чи оперативний. За формою здійснення лізинг може бути зворотним, пайовим, міжнародним тощо.

Об'єктом лізингу може бути нерухоме і рухоме майно, призначене для використання як основні фонди, не заборонене законом до вільного обігу на ринку і щодо якого немає обмежень про передачу його в лізинг.

Майно, зазначене в частині першій цієї статті, яке є державною (комунальною) власністю, може бути об'єктом лізингу тільки за погодженням з органом, що здійснює управління цим майном, відповідно до закону.

Не можуть бути об'єктами лізингу земельні ділянки, інші природні об'єкти, а також цілісні майнові комплекси державних (комунальних) підприємств та їх структурних підрозділів.

Перехід права власності на об'єкт лізингу до іншої особи не є підставою для розірвання договору лізингу.

Правове регулювання лізингу здійснюється відповідно до ГК та інших законів.

Щодо економічної сутності лізингу поки що не існує єдиної думки серед економістів. Його зміст і роль в теорії та практиці трактуються по-різному. Одні розглядають лізинг як своєрідний спосіб кредитування підприємницької діяльності; інші повністю ототожнюють його з довгостроковою орендою або з однією з її форм, яка в свою чергу зводиться до найманих чи підрядних відносин; треті вважають лізинг завуальованим способом купівлі-продажу засобів виробництва чи права користування чужим майном; а четверті визначають лізинг як дії за чужий рахунок, тобто управління чужим майном за дорученням довірителя.

В законі України "Про лізинг" від 16 грудня 1997 року N 723/97-ВР зі змінами та доповненнями, дано таке визначення цьому поняттю: лізинг - це підприємницька діяльність, яка спрямована на інвестування власних чи залучених фінансових коштів і полягає в наданні лізингодавцем у виключне користування на визначений строк лізингоодержувачу майна, що є власністю лізингодавця або набувається ним у власність за дорученням і погодженням із лізингоодержувачем у відповідного продавця майна, за умови сплати лізингоодержувачем періодичних лізингових платежів. Тобто лізинг можна розглядати як форму забезпечення вкладень, як прогресивний метод матеріально-технічного забезпечення, як активний інструмент маркетингу, як одну із форм кредитних надходжень, як альтернативу банківському кредиту.

Сучасне розуміння лізингу бере початок ще від класичних принципів Римського права про розмежування понять "власник" і "користувач" майна. Виникнення і саме існування його в якості особливого виду бізнесу засновані саме на можливості розділення компонентів власності на дві важливі правочинності - користування річчю, тобто застосування її згідно з призначенням з метою дістати прибуток та інші вигоди, і саме право власності як правове панування особи над об’єктом власності. Багатовіковим досвідом доведено, що багатство в кінцевому рахунку полягає не просто у володінні власністю безпосередньо, а у ефективному її використанні.

Звідси передусім випливає, що лізинг - це спосіб реалізації відносин власності, що виражає певний стан виробничих сил та виробничих стосунків, з якими він знаходиться в тісному взаємозв’язку. Особливість лізингової діяльності полягає в тому, що, з одного боку, вона сприяє становленню приватної власності на засоби виробництва, а з іншого - веде до її подолання, зміні власника та розпорядника. В процесі лізингу відбувається також саморозвиток державної власності, а при певних умовах - і перетворення її загальну, спільну чи пайову.

Лізинг в широкому сенсі є організаційною формою підприємницької діяльності, яка виражає відносини власності, особливу систему господарювання. Однак, як і кожне самостійне явище, як економічна категорія, він має свій власний зміст та різні форми виявлення, які можна подати з різним ступенем конкретності.

Оскільки лізинг виражає певну взаємодію елементів виробничих сил та виробничих стосунків, то він має матеріально-речову основу та соціально-економічну форму.

Соціально-економічний зміст лізингу визначається відносинами власності і спільної економічної діяльності по вертикалі і горизонталі (з власником, суспільством тощо), а також умовами трансформації власності. Матеріально-речовий бік лізингу характеризується організаційно-правовими формами виробництва, наймом усіх або частини речових елементів підприємницької діяльності, купівлею-продажем майна та умовами кредитування.

Лізинг відноситься до підприємницької діяльності більш високого рівня, в порівнянні з орендою, банківською чи комерційною, оскільки він передбачає і вимагає широкого діапазону знань і фінансового бізнесу, і положення у виробництві, на ринках устаткування та нерухомості, а також мінливих потреб клієнтів та особливостей оренди.

Отже, лізинг включає в себе три форми організаційно-економічних відносин: орендні, кредитні та торговельні.

Лізинг як складне соціально-економічне явище виконує дуже важливі функції з формування багатоукладної економіки та активізації виробничої діяльності.

Розглянемо чотири найважливіші з них: фінансову, виробничу, постачальницьку та використання податкових пільг.

Фінансова функція виражається у звільненні товаровиробника від одноразової оплати повної вартості необхідних засобів виробництва і як би в наданні йому довгострокового кредиту.

Виробнича функція лізингу полягає в оперативному вирішенні виробничих задач шляхом тимчасового використання, а не купівлі дорогих та морально старіючих машин. Це ефективний спосіб матеріально-технічного постачання виробництва та доступу до новітньої техніки, до результатів науково-технічного прогресу. При повному лізингу передача майна може супроводжуватись різноманітним сервісом: технічне обслуговування, страхування, забезпечення сировиною, робочою силою тощо.

Постачальницька функція - це розширення кола споживачів та освоєння нових ринків збуту, залучення в сферу лізингу тих, хто не може відразу купити те чи інше майно.

Функція використання податкових та амортизаційних пільг має деякі особливості:

а) взяте за лізингом майно відображається на балансі користувача або лізингодавця по узгодженню між ними;

б) орендна плата відноситься на собівартість продукції (послуг), що виробляється і відповідно зменшує прибуток, який підлягає оподаткуванню;

в) застосування прискореної амортизації, яка обчислюється, виходячи із строку контракту, що зменшує оподаткований прибуток та прискорює оновлення матеріально-технічної бази. В результаті лізинг сприяє диверсифікації пропозицій, залучаючи нові об’єкти до своєї сфери; розвиває та диверсифікує ринок засобів виробництва, скорочує цикл освоєння нових поколінь техніки.

Лізингова форма підприємництва заснована на системі принципів чи вихідних положень, правил, які визначають єдність та зв’язки загальних, окремих та особливих її якостей та зовнішніх проявів, котрі необхідно враховувати в практичній діяльності. Давно помічено, що знання основних принципів відшкодовує незнання багатьох факторів, в тому числі і в лізингових відносинах.

Ринок лізингових послуг характеризується багатоманітністю форм лізингу, моделей лізингових контрактів та юридичних норм, які регулюють лізингові операції.

Під час виділення видів лізингу виходять передусім з ознак їх класифікації, які характеризують відношення до орендованого майна, тип фінансування лізингової операції, тип лізингового майна, склад учасників лізингової угоди, ступінь окупності лізингового майна, сектор ринку, де проводяться лізингові операції, відношення до податкових, митних та амортизаційних пільг та преференцій, порядок лізингових платежів.

У відношенні до орендованого майна (чи по об’єму обслуговування) лізинг поділяється на:

Чистий (net leasing), коли всі витрати по обслуговуванню майна приймає на себе лізингоодержувач. При цьому лізингоодержувач переказує лізингодавцю чисті, або нетто, платежі. Більшість послуг на вітчизняному лізинговому ринку устаткування є чистими.

Повний, або, як його ще називають "мокрий" лізинг (wet leasing), коли лізингодавець приймає на себе всі витрати по обслуговуванню майна. Його використовують, як правило, самі виробники устаткування. За вартістю повний лізинг один з найдорожчих, так як у лізингодавця збільшуються витрати на технічне обслуговування, супроводження кваліфікованим персоналом, ремонт, постачання необхідної сировини та комплектуючих виробів тощо

Частковий (з частковим набором послуг), коли на лізингодавця покладаються лише окремі функції з обслуговування майна.

За типом фінансування лізинг поділяється на:

Терміновий, коли має місце одноразова оренда майна.

Поновлюваний (револьверний), при якому після закінчення першого строку угода продовжується на наступний період. При цьому об’єкти лізингу через певний час в залежності від зносу та за бажанням лізингоодержувача замінюються на більш досконалі зразки. Лізингоодержувач приймає на себе всі витрати на заміну устаткування. Кількість об’єктів лізингу і строки їх використання при поновлюваному лізингу заздалегідь сторонами не визначаються.

Різновидом поновлюваного лізингу є генеральний лізинг, який дозволяє лізингоодержувачу доповнити список орендованого устаткування без укладання нових угод. Це дуже важливо для підприємств з безперервним виробничим циклом та при жорсткій контрактній кооперації з партнерами. Генеральний лізинг використовується, коли вимагається термінова поставка чи заміна вже отриманого по лізингу устаткування, а часу, необхідного на опрацювання та укладання нової угоди, як правило, немає. За умовою угоди в режимі генерального лізингу лізингоодержувачу у випадку виникнення термінової непередбаченої необхідності в отриманні додаткового устаткування достатньо направити лізингодавцю запит на поставку потрібного устаткування із посиланням на узгоджений перелік чи каталог. В кінці періоду, на який була укладена угода, відбувається перерахунок лізингових платежів з урахуванням різночасовості витрат лізингодавця і укладається нова угода.

В залежності від складу учасників (суб’єктів) угоди розрізняють наступні види лізингу:

Прямий лізинг, при якому власник майна (постачальник) самостійно здає об’єкт в лізинг (двостороння угода). По суті, цю угоду не можна назвати класичною лізинговою угодою, оскільки в ній не бере участі лізингова компанія.

Непрямий лізинг, коли передача майна в лізинг відбувається через посередника. Угода такого роду схожа на класичну лізингову операцію, так як в ній беруть участь постачальник, лізингодавець і лізингоодержувач, до того ж кожний з них виступає самостійно.

Роздільний лізинг (лізинг за участю багатьох сторін) - leveraged leasing. Цей вид лізингу розповсюджений як форма фінансування складних великомасштабних об’єктів, таких, як авіатехніка, морські та річкові судна, залізничні поїзди, бурові платформи тощо. Такий лізинг називається ще груповим, або акціонерним, лізингом за участю декількох компаній постачальників, лізингодавців та залученням кредитних коштів у ряду банків, а також страхуванням лізингового майна і повернення лізингових платежів за допомогою страхових пулів. Такий вид лізингу вважається найскладнішим, оскільки йому властиве багатоканальне фінансування. Специфічною особливістю даного виду лізингу є те, що лізингодавці забезпечують лише частину суми, необхідної для купівлі об’єкта лізингу. Ці кошти залучаються та акумулюються шляхом випуску акцій та розповсюдження їх серед лізингодавців, які беруть участь в фінансуванні угоди. Частина контрактної вартості об’єкта лізингу, що залишилася, фінансується кредиторами (банками, іншими інвесторами). Характерно, що при цьому кредитори не мають, як правило, права вимагати погасити заборгованість по кредитах безпосередньо у лізингодавців. В цих угодах через велику кількість учасників присутні: повірений кредиторів - для координації дій позикодавців, і повірений лізингодавців - для управління спільними діями контрагентів. Повірений лізингодавців діє в якості номінального лізингодавця і отримує титул власника устаткування. Він же розподіляє прибуток між акціонерами.

Однією з форм прямого лізингу є зворотний лізинг (sale and leaseback arrangement). Зворотний лізинг являє собою систему взаємопов’язаних угод, за якої фірма – власник землі, будівель, споруд чи устаткування продає цю власність фінансовому інституту (банку, страховій компанії, інвестиційному фонду, фірмі, спеціально орієнтованій на лізингові операції) з одночасним оформленням угоди про довгострокову оренду своєї колишньої власності на умовах лізингу.

Зворотний лізинг виступає в даному випадку як альтернатива заставній операції, причому продавець власності, котрий в результаті угоди стає її орендарем, негайно отримує в своє розпорядження від покупця взаємно узгоджену суму угоди купівлі-продажу, а покупець продовжує брати участь в цій операції, але уже в якості орендодавця. Зворотний лізинг необхідний, передусім, для тих господарюючих об’єктів, яким терміново потрібні значні обсяги оборотних коштів.

Важливою перевагою зворотного лізингу являється використання устаткування, що вже знаходиться в експлуатації, в якості джерела фінансування нових об’єктів, які лише будуються, з можливістю використання податкових пільг, що надаються учасникам лізингових операцій. Зворотний лізинг дає можливість рефінансувати капітальні вкладення з меншими затратами, ніж при залученні банківських позик, особливо якщо платоспроможність підприємства ставиться кредитними організаціями під сумнів через несприятливе співвідношення між його уставним капіталом та позиченими фондами.

При зворотному лізингу орендна плата встановлюється за такою схемою: сума платежів повинна бути достатньою для повного відшкодування інвестору всієї суми, яка була виплачена ним при купівлі, і на додачу забезпечувати середню норму прибутку на інвестований капітал.

За типом майна розрізняють:

Лізинг рухомого майна (устаткування, техніка, автомобілі, судна, літаки тощо), в тому числі нового і такого, що використовувалося.

Лізинг нерухомості (будівлі, споруди).

За ступенем окупності майна лізинг розподіляється на:

Лізинг з повною окупністю (чи близькою до повної), коли протягом дії одного лізингового договору відбувається повна чи близька до повної амортизації майна і, відповідно, виплата лізингодавцю вартості майна.

Лізинг з неповною окупністю, при якому протягом дії одного лізингового договору відбувається часткова амортизація майна і окупається лише частина його.

Відповідно до ознак окупності (умов амортизації майна) розрізняють фінансовий та оперативний лізинг.

Фінансовий (капітальний, прямий) лізинг - financial, capital leases – являє собою договір лізингу, в результаті укладення якого лізингоодержувач на своє замовлення отримує в платне користування від лізингодавця об’єкт лізингу на строк, не менший від строку, за який амортизується 60% вартості об’єкта лізингу, визначеної в день укладення договору. Сума відшкодування вартості об’єкта лізингу в складі лізингових платежів за період дії договору фінансового лізингу має включати не менш як 60% вартості об’єкта лізингу, визначеної в день укладення договору. Даний вид лізингу характеризується наступними рисами:

участь крім лізингодавця і лізингоодержувача третьої сторони (виробника чи постачальника об’єкту угоди);

неможливість розірвання договору на протязі основного строку оренди, тобто строку, необхідного для відшкодування витрат орендодавця;

тривалий період лізингової угоди (звичайно близький до строку служби об’єкту угоди).

Після завершення строку лізингової угоди (договору) лізингоодержувач може придбати об’єкт угоди за залишковою (а не за ринковою) вартістю; укласти договір на менший строк і за пільговою ставкою; повернути об’єкт угоди лізинговій компанії.

Про свій вибір лізингоодержувач має проінформувати лізингодавця. Якщо в договорі передбачається погодження (опціон) на купівлю предмета угоди, сторони заздалегідь визначають залишкову вартість об’єкта, який здається в лізинг.

Оперативний (сервісний) лізинг - service, operating leases - являє собою орендні відносини, за яких витрати лізингодавця, пов’язані з придбанням і утриманням предметів, що здаються в оренду, не покриваються орендними платежами на протязі одного лізингового контракту. Укладається він, як правило, на 2 – 5 років. При оперативному лізингу ризик псування чи втрати об’єкту лежить в основному на лізингодавці. Ставка лізингових платежів зазвичай вища, ніж при фінансовому лізингу, через відсутність гарантії окупності витрат. По закінченні оперативного лізингового договору лізингоодержувач має право: продовжити строк договору на більш вигідних умовах; повернути устаткування лізингодавцю; купити устаткування у лізингодавця за наявності погодження (опціона) на придбання за ринковою вартістю.

В залежності від сектора ринку, де проводяться лізингові операції, розрізняють:

Внутрішній лізинг, коли всі учасники угоди представляють одну країну.

Зовнішній (міжнародний) лізинг - до нього відносяться угоди, в яких хоча б одна із сторін належить іншій країні. До цього ж виду лізингу відносять і угоди, які укладаються між лізингодавцем і лізингоодержувачем однієї країни, якщо хоча б одна із сторін веде свою діяльність та має капітал спільно з іноземною фірмою.

Зовнішній лізинг, в свою чергу, поділяється на імпортний, коли іноземною стороною є лізингодавець, і експортний, коли іноземною стороною є лізингоодержувач.

За характером лізингових платежів здійснюється розподіл лізингу по видах в залежності від:

Виду лізингу (фінансовий, оперативний);

Форми розрахунків між лізингодавцем та лізингоодержувачем:

а) грошові, коли всі платежі здійснюються в грошовій формі;

б) компенсаційні, коли платежі здійснюються в формі поставки товарів, вироблених на зданому у лізинг устаткуванні (по суті, це бартер), чи шляхом зарахування послуг, які надають один одному лізингоодержувач і лізингодавець;

в) змішані, коли застосовуються обидві вказані форми платежів.

Складу врахованих елементів платежу (амортизація, додаткові послуги, лізингова маржа, страхування тощо);

Методу начислення:

а) з фіксованою загальною сумою;

б) з авансом (депозитом);

в) з урахуванням викупу майна за залишковою вартістю;

г) з урахуванням періодичності внесення (щорічні, щопіврічні, щоквартальні, щомісячні);

д) з урахуванням терміновості внесення (на початку, в середині чи в кінці періоду платежу);

е) з урахуванням способу виплати: рівномірними частками; з розмірами, які зменшуються або збільшуються (в залежності від фінансового стану лізингоодержувача і умов договору).

3. Правова характеристика і значення притриманняПритримання є новим у порівнянні із ЦК 1963 р. видом забезпечення виконання зобов'язання, причому такий, що виникає безпосередньо із закону.

Сутність притримання полягає у праві кредитора, який правомірно володіє річчю, що підлягає передачі боржнику або іншій визначеній боржником особі (наприклад, у відносинах перевезення вантажу такою особою буде вантажовідправник - ст.916), притримати цю річ у себе. Підставами виникнення права притримання є такі юридичні факти, як:

1) невиконання боржником у встановлений строк обов'язку по оплаті цієї речі;

2) невиконання боржником обов'язку по відшкодуванню пов'язаних із річчю витрат та інших збитків.

Правом притримання наділений кредитор по будь-якому договірному зобов'язанню, хоча в самому ЦК щодо окремих видів договорів визначено право кредитора на притримання.

Обов'язковою умовою виникнення права притримання є те, що річ знаходиться у володінні кредитора і він є законним володільцем речі. Така особа може бути власником майна, а може, з урахуванням положень ГКУ про право господарського відання та право оперативного управління, і не бути ним.

Вибуття речі із фактичного володіння кредитора припиняє право притримання, і кредитор не наділений правом витребовування речі, що ним утримувалася, від третіх осіб.

Право притримання має такі риси:

1) має похідний характер, оскільки існує зобов'язання і це зобов'язання боржником не виконується;

2) неподільність предмету утримання: річ утримується в цілому (хоча кредитор має можливість утримувати на свій розсуд тільки частину, передавши кредитору іншу частину речі);

3) незамінюваність предмету утримання (поширюється на те майно, що знаходиться у кредитора, а не на таке, що передане йому з метою забезпечення виконання зобов'язання);

4) право слідування: кредитор зберігає право притримання і у тому випадку, коли права на річ, що виникли після передачі речі у володіння, набула третя особа. Крім того, за правилами статті 514 ЦКУ при переході прав до нового кредитора до нього переходить і право притримання, яке існувало на момент переходу цих прав.

Притримання є забезпечувальним заходом в зобов'язальних правовідносинах, хоча воно не призводить до появи акцесорного зобов'язання. Притримання раніше в цивілістичній літературі визнавалося заходом оперативного впливу на боржника.

Включення притримання до глави "Забезпечення виконання зобов'язання" певною мірою зумовлюється тим, що в цивілізованих країнах "так прийнято". Але суттєвішим є те, що наділивши кредитора правом притримувати майно боржника у випадку його несправності, законодавець мав вирішити питання про правовий режим такого майна та його долю, якщо боржник все ж таки не виконує свого обов'язку. Розумно задовольнити вимоги за рахунок цього майна. І на такий випадок законодавець пропонує використати правила щодо статті 591 щодо реалізації предмета застави.

Щодо предмета притримання, то в статті 594 ЦКУ йдеться про речі без конкретизації видів цих речей та без будь-яких обмежень, пов'язаних із нерухомими речами. З огляду на главу 13 ЦК "Речі. Майно" предметом притримання не можуть бути майнові права. Складніше визначити, чи може предметом притримання нерухомість.

Якщо брати до уваги тільки норми параграфу 7 глави 49 ЦКУ, то перешкод для притримання нерухомості немає (і в окремих коментарях до ЦК РФ зазначається, що притримувати можна будь-яку річ, що не вилучена із цивільного обороту). В дореволюційний період цивілістична думка визначилася із цим питанням: в якості предмету притримання могло виступати тільки рухоме визначене майно. Але на сьогодні в літературі немає однозначного підходу до вирішення цього питання. (Проти висловлюються такі аргументи. Реалізація права кредитора на притримання із наступною реалізацію предмета притримання є цивільно-правовою угодою. Правочини ж із нерухомістю підлягають обов'язковій державній реєстрації, що суперечить сутності правовідносин, що виникають при реалізації кредитором права на притримання. Із змісту статті 182 ЦКУ не витікає обов'язковість реєстрації права притримання. Разом з тим навряд чи можна описати право на притримання як речове право на чуже майно, оскільки право притримання як вид забезпечення стимулює боржника до належного виконання свого обов'язку. Але якщо реєстрація такого права не обов'язкова, то ніщо не заважає реєструвати угоду із нерухомістю). Так само неоднозначно вирішується в теорії і питання про можливість притримання грошей (в тому числі безготівкових).

З огляду на функціональну спрямованість навряд чи можна назвати притримання односторонньою угодою кредитора, оскільки дії кредитора по притриманню не зумовлюють модифікацію правового зв'язку кредитора та боржника (не з'являються нові права та обов'язки, не припиняються існуючі, не змінюється їх зміст).

За своєю природою право притримання відрізняється від застави, зокрема:

1) за підставами виникнення (для застави - договір, закон або рішення суду, для притримання - закон і факт знаходження майна боржника у кредитора);

2) за предметом застави (яким може бути і річ, і цінні папери, і майнові права), який може набуватися заставодавцем після виникнення застави (майбутній урожай, приплід тощо). Крім того, предмет застави залишається у заставодавця (кредитора), якщо інше не передбачено договором або законом.

Як вже було сказано раніше, ЦК України містить новий вид забезпечення виконання зобов’язань – притримання речі, яке поширюється і на зобов’язання за комісійними договорами.

Згідно із ст.1019 ЦК України “комісіонер має право для забезпечення своїх вимог за договором комісії притримати річ, яка має бути передана комітентові”. Як бачимо, таке право є у комісіонера при угоді комісії на придбання. Оскільки глава 69 ЦК України, яка регулює договори комісії, не містить, крім сказаного, ніякої додаткової інформації з цього приводу, слід керуватися загальною характеристикою притримання речі як виду забезпечення виконання зобов’язань, викладеної в главі 49 ЦК України.

Так, відповідно до ст.594 ЦК України кредитор притримує річ у разі невиконання боржником свого зобов’язання щодо оплати цієї речі або відшкодування кредиторові пов’язаних із нею витрат. З огляду на це загальне визначення при виконанні комісійних угод притримання може мати місце, якщо комітент не перераховує у встановлений договором комісії строк вартості придбаної для нього речі, комісійної винагороди, винагороди за делькредере (за наявності), не відшкодовує транспортних та інших витрат, пов’язаних із придбанням цієї речі. У цьому випадку комісіонер вправі тимчасово не передавати річ комітенту. Таке притриманим можна здійснюватися до виконання боржником (в даному випадку – комітентом) своїх грошових зобов’язань. Конкретних термінів притримання (ні мінімальних, ні максимальних) законодавець не встановлює. При цьому до комісіонера, який притримує річ, право власності на цю річ не переходить. Притримання у себе речі комітента покладає на комісіонера низку зобов’язань і тягне за собою певні наслідки:

він не має права користуватися цією річчю;

він несе ризик випадкового знищення або випадкового пошкодження притриманої речі;

він відповідає за втрату, псування або пошкодження речі, яку притримує у себе, якщо втрата, псування або пошкодження сталися з його вини;

він зобов’язаний негайно повідомити комітента про притримання його речі.

За нормами ЦК України право притримувати річ у комісіонера виникає відповідно до закону, тому фіксувати в договорі комісії його не обов’язково. Але з погляду реалізації цього права і уникнення непорозумінь між сторонами краще вказати це право в договорі. При цьому бажано максимально конкретизувати це право: зазначити, яким саме чином (листом, факсом, телеграмою) треба здійснити негайне повідомлення про притримання; вказати термін, протягом якого може мати місце притримання речі, після чого здійснюватиметься реалізація майна; вказати, яким шляхом буде реалізовуватися річ, що притримувалася, та інші питання.

Пункт 2 ст.596 ЦК України надає право комітенту як власнику речі, що притримується, розпорядитися нею (продати, подарувати, поміняти тощо), але за обов’язкової умови: новому власнику речі повинно бути повідомлено про те, що на момент укладення договору відчуження ця річ притримується комісіонером і що у зв’язку з цим комісіонер має відповідні права. Таке попередження доцільно зафіксувати в письмовому договорі про відчуження, який підписують обидві сторони і, таким чином, погоджуються на цю умову про притримання.

У разі оголошення комітента банкрутом комісіонер вважається заставодержателем притриманої ним речі. Це є суттєвим для комісіонера, позаяк у процесі банкрутства вимоги, забезпечені заставою, задовольняються раніше ніж інші вимоги кредиторів.

4. ЗадачаДоговором підряду на капітальне будівництво адміністративного будинку було передбачено, що у випадку прострочення закінчення будівництва об'єкта більш ніж на 6 місяців підрядчик сплачує неустойку в розмірі 50 відсотків кошторисної вартості об'єкта. У зв'язку з пропуском цього терміну замовник пред'явив позов про стягнення об підрядчика неустойки в сумі 1200000 грн. Заперечуючи проти позову, підрядчик у засіданні господарського суду представив докази того, що в результаті повені була знищена значна частина будівельних матеріалів, заготовлених для своєчасного закінчення будівництва. Позивач наполягав на задоволенні позовних вимог. Він звернув увагу на те, що договором передбачене звільнення сторін від відповідальності тільки в тому випадку, якщо обов'язок неналежно виконаний або невиконана з вини іншої сторони. Відповідач думав, що ця умова не виключає дії загального правила: "немає провини - немає відповідальності".

Як вирішити спір?

Відповідь:

Основний нормативно-правовий акт, що регулює договірні відносини є Цивільний кодекс України від 16 січня 2003 року №435-IV. Відповідно до положень ЦКУ для забезпечення належного виконання зобов’язань за договором сторони можуть передбачити в умовах договору сплату неустойки стороною винною у неналежному виконанні умов договору іншій стороні.

Оскільки в ЦКУ правовідносини неустойки включено до Кн.5 Розд. I "Загальні положення про зобов’язання" Гл.49 "Забезпечення виконання зобов’язання", то неустойка, як і всі інші способи забезпечення зобов’язань, носить зобов’язально-правовий характер (тобто неустойка - забезпечувальне зобов’язання).

Згідно п.1 ст.547 ЦКУ угода щодо забезпечення виконання зобов’язань здійснюється в письмовій формі. На практиці це виражається в тому, що угода про неустойку фіксується або в самому договорі, що встановлює основне зобов’язання (на забезпечення якого направлена неустойка), або в додатковій до нього (або навіть спеціальній) угоді сторін.

В нашому прикладі було складено договір в якому оговорено всі умови сплачення неустойки. Об’єкт будівництва завершено вчасно не було, тому вся провина лягає на виконавця і він повинен сплатити неустойку. Щоб цього не було підрядчик повинен був заподіяти додаткові заходи, наприклад оговорити в договорі загрозу повені, або застрахувати об’єкт і матеріали і, нарешті, за 6 місяців можна було б завезти пошкоджені матеріали і завершити будівництво.

Список використаних джерел

1. Господарське законодавство: Практикум. - К.: Юрінком Інтер, 2001.

2. Господарський кодекс України від 16 січня 2003р. // http: // zakon. rada. gov. ua

3. Жук Л.А., Жук І.Л., Неживець О.М., Господарське право: Навчальний посібник Київ, 2003

4. Конституція України від 28 червня 1996 р. // ВВР України. - 1996. - №30.

5. Хозяйственное право: Учебник / под ред. Мамутова В.К. - К.: Юринком Интер, 2002.

6. Про лізинг: закон України від 16 грудня 1997 року N 723/97-ВР, // http: // zakon. rada. gov. ua

7. Цивільне право: підручник для студентів юрид. вузів та факультетів. Частина перша – К.: Вентурі., 1997. – 544 с.

8. Цивільне право: підручник для студентів юрид. вузів та факультетів. Частина друга – К.: Вентурі., 1996. – 480 с.

9. Цивільній кодекс України від 16 січня 2003р. // http: // zakon. rada. gov. ua

10. Щербина З.С, Господарське право України: Навчальний посібник. - К., 1999.

11. http: // lawbook. by. ru.

12. http: // pravo. biz. ua.

13. http: // www. pravoznavec. com. ua

14. http: // zakon. rada. gov. ua

Похожие работы

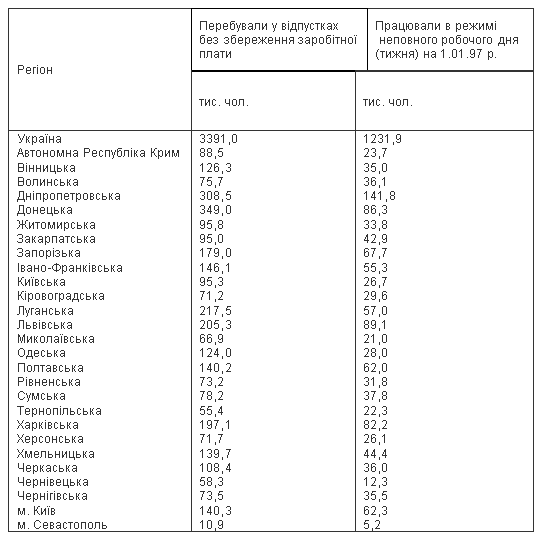

... ; мiсцем виконання роботи; статусом дiяльностi. З огляду на цю обставину виокремлюються форми зайнятостi, якi, на наш погляд, класифiкуються за такими ознаками (мал. 3.1). Мал. 3.1. Класифікація форм зайнятості населення За формами органiзацiї робочого часу розрiзняють повну та неповну зайнятiсть. Повна зайнятiсть — це зайнятiсть протягом повного робочого дня (тижня, сезону, року), яка ...

... зобов’язань є господарсько-договірні зобов’язання. Неодмінною ознакою господарсько-договірних зобов’язань є чітко визначена підстава виникнення таких зобов’язань – господарський договір. Відповідно до ст. 179 ГК майново-господарські зобов’язання, які виникають між суб’єктами господарювання або між суб’єктами господарювання і негосподарюючими суб’єктами–юридичними особами на підставі господарських ...

... законі. По-друге, за колом осіб такі акти є «суб'єктними», тобто поширюються лише на тих суб'єктів, що їх прийняли. Звідси визначення локальні. Нормативні акти господарського законодавства: поняття і види Визначення нормативного акта господарського законодавства ґрунтується на загальнотеоретичному понятті «нормативний акт». Нормативний акт господарського законодавства являє собою офіційний ...

... , які значно вплинули на включення його до нових Цивільних кодексів. Детальне вивчення праць тогочасних юристів може дозволити також вирішити низку й сучасних проблем. 2. Поняття і характеристика договору довічного утримання. Новим Цивільним кодексом України врегульовані відносини, що виникають за договором ренти, який не передбачався в радянському цивільному законодавстві. За договором ренти ...

0 комментариев