Факторинг и его правовое регулирование в Республике Беларусь. Правовые основы

Термин "факторинг" происходит от латинского "facere" - действовать, совершать (англ. factoring).

В практике международной торговли факторинг осуществляется, как правило, с целью финансирования одной организацией (фактором) экспорта другого лица (производителя продукции) при условии передачи последним фактору права на получение денежных сумм от импортера-должника.

Одним из главных его достоинств является то, что поставщик, который произвел отгрузку продукции потребителю, может сразу получить от фактора оплату за отгруженный товар, не дожидаясь срока расчета с покупателем. При этом - в большинстве случаев поставщика не беспокоит то, что покупатель может по каким-либо причинам задержать оплату или вообще не исполнить свое обязательство. Кроме того, используя факторинг, поставщик может избежать некоторых достаточно больших расходов, связанных с взысканием платы с покупателя, ведением учета по экспортным операциям, проведением маркетинга, определением стратегии развития предприятия и освоением новых рынков сбыта продукции.

Широкое использование факторинга в международной торговле привело к необходимости унификации данных отношений, в связи с чем в 1988 году в Оттаве (Канада) была подписана Конвенция о международном факторинге, подготовленная Международным институтом по унификации международного частного права (УНИДРУА). Дату ее подписания можно считать началом истории использования факторинга в Республике Беларусь, так как до 1998 года нормативного регулирования данного вида деятельности не существовало.

Первоначально Национальный банк Республики Беларусь разработал и утвердил Порядок проведения банками факторинговых операций в Республике Беларусь от 08.01.1998 № 6 (ныне упразднен). В дальнейшем тема факторинга получила свое развитие в таких законодательных актах как Гражданский кодекс Республики Беларусь (далее - ГК), Банковский кодекс Республики Беларусь (далее - БК), а также постановление Правления Национального банка Республики Беларусь от 30.08.2001 № 229 "Об утверждении Правил проведения банками и небанковскими кредитно-финансовыми организациями финансирования под уступку денежного требования (факторинга)" (далее - Постановление № 299).

В данных документах закреплены следующие основные правовые основы осуществления факторинга на территории Республики Беларусь (ст. 772 ГК и ст. 155-165 БК). Приводим их с небольшими комментариями:

- по договору финансирования под уступку денежного требования (факторинга) одна сторона (фактор) обязуется второй стороне (кредитору) вступить в денежное обязательство между кредитором и должником на стороне кредитора путем выплаты кредитору суммы денежного обязательства должника с дисконтом (разница между суммой денежного обязательства должника и суммой, выплачиваемой фактором кредитору) с переходом прав кредитора на фактора (открытый факторинг) либо без такого перехода (скрытый факторинг). В качестве фактора может выступать банк или иная кредитная организация (на практике же в роли фактора у нас выступают исключительно банки);

- под дисконтом понимается разница между суммой денежного обязательства должника и суммой, выплачиваемой фактором кредитору. При этом дисконт может исчисляться в виде процентов, начисленных на сумму денежного обязательства.

Такое исчисление дисконта вызывает множество нареканий со стороны юристов. Понятие "дисконт" (discount (англ.) - скидка) означает, что сумма обязательства выплачивается в размере, уменьшенном на определенную сумму, о чем, кстати, и говорится в части первой ст. 155 БК. Следовательно сумма, выплачиваемая сверх полученных в пользование средств, называться дисконтом не может. Если белорусские субъекты хозяйствования не обращают на это внимание, то их зарубежные партнеры зачастую отказываются понимать такую "непереводимую игру слов", особенно при судебных разбирательствах;

- договор факторинга может быть:

а) открытый, когда должник уведомлен кредитором о заключении договора факторинга, по которому права кредитора переходят к фактору,

б) скрытый, когда должник не уведомлен кредитором о заключении подобного договора;

- квалифицироваться по условиям платежа на:

а) без права регресса, когда фактор финансирует кредитора без права последующего возврата неоплаченных денежных требований кредитору. При этом фактор несет риск неоплаты должником денежных требований;

б) с правом регресса, когда фактор имеет право вернуть кредитору денежные требования, не оплаченные должником в течение определенного срока, если кредитор принял на себя поручительство за должника перед фактором и несет риск неоплаты денежных требований перед фактором.

Несмотря на кажущуюся полноту рассмотрения вопроса в приведенных законодательных актах, банковские специалисты, непосредственно занимающиеся факторингом, отмечают, что в Беларуси наблюдается почти полное отсутствие регламентации данных правоотношений на уровне подзаконных актов, что иногда очень затрудняет работу. И в месте с тем, как это ни парадоксально, такая ситуация открывает этому виду операций широкие перспективы ввиду минимального количества ограничений.

Отличия факторинга от сходных сделок

Договор факторинга необходимо отличать от сходных сделок. Хотя иногда это достаточно сложно сделать, поскольку договор факторинга является сложной сделкой, включающей в себя элементы различных видов обязательств.

Чаще всего его отождествляют с уступкой требования. Однако это не является правильным, так как договор скрытого факторинга вообще не имеет ничего общего с уступкой требования, а договор открытого факторинга, хотя в своей основе и содержит цессию [Цессия - соглашение о замене прежнего кредитора, который выбывает из обязательств, на другого субъекта, к которому переходят все права прежнего кредитора.], но, наряду с уступкой требования, его объектом являются и иные отношения. Кроме того, можно указать и на другие его отличия:

- сторонами уступки требования могут быть любые участники гражданского оборота. В качестве же сторон договора факторинга выступают: поставщик товаров (работ, услуг) с одной стороны, и специализированная организация (банк) - с другой;

- уступка требования не всегда является возмездной. Договор факторинга, в свою очередь, является возмездным всегда, так как фактор приобретает право требования с определенной выгодой для себя (дисконтом);

- если уступка требования может представлять собой одностороннее обязательство (например, в случае безвозмездной цессии), то договор факторинга всегда является двусторонним в силу того, что поставщик передает или обязуется передать денежное требование, а фактор обязуется выплатить за это поставщику определенную денежную сумму;

- цель проведения факторинговой операции - эффективное вложение денежных средств, то есть факторинг является своеобразной формой финансирования поставщика (кредитора в уступаемом требовании). Цели же уступки требования могут быть гораздо шире. Гражданско-правовая уступка права требования, как правило, имеет своей целью получение долга, когда цедент [Цедент - кредитор, уступивший свое требование к должнику], не имея возможности рассчитаться с цессионарием, в качестве формы уплаты долга передает ему право требования;

- предметом уступки требования могут быть практически любые обязательства, предметом факторинга являются лишь денежные обязательства, вытекающие из договора купли-продажи (мены) или подряда (возмездного оказания услуг);

- факторинг, как правило, является длящимся договором. То есть объектом договора факторинга зачастую является передача задолженностей покупателей (заказчиков) перед поставщиком по мере их появления. Цессия же, в большинстве случаев, является одномоментным актом;

- основанием передачи требования при факторинге является договор купли-продажи, подтверждающий право требования. Общие основания уступки требования могут быть гораздо шире;

- при уступке требования уведомление должника о данной сделке должно быть сделано кредитором. Применительно к факторингу в практике международной торговли уведомить должника может не только его бывший кредитор, но и фактор.

Таким образом открытый факторинг по своей правовой природе представляет собой договор, в качестве существенных условий которого присутствуют и отношения, связанные с уступкой требования. Однако уступка требования как правовое явление может реализовываться и помимо отношений факторинга в иных формах, а отношения факторинга, наряду с уступкой требования, в свою очередь также включают в себя и иные отношения.

Факторинг необходимо отличать также от договора кредита (займа). Внешнее сходство данных видов обязательств заключается в том, что и фактор (кредитор) перечисляет соответственно поставщику (должнику) определенную денежную сумму, которую последний обязуется вернуть с доходом для фактора (кредитора). Отличие же состоит прежде всего в том, что поставщик по договору факторинга не перечисляет, как должник кредитору, определенную сумму во исполнение своих обязательств, а передает имущественное право (право требования). Еще одним отличием является вид дохода, получаемого фактором и кредитором, то есть доходом фактора, как правило, является дисконт между выданной поставщику суммой и полученной суммой с должника. В свою очередь доход кредитора составляют периодические денежные платежи в процентном отношении к сумме кредита (однако при уплате процентов одновременно с возвратом суммы кредита данные сделки внешне (в этой части) могут быть схожи). В договоре факторинга переданную поставщику денежную сумму возвращает третье лицо (должник), в договоре кредита сумму долга возвращает, как правило, лицо, получившее деньги взаймы (хотя договор кредита и не исключает возможность исполнения обязательства платежа третьим лицом).

Часто договор кредита, при котором банк, предоставляя поставщику кредит, получает от покупателя в качестве обеспечения возврата кредита право требования платежа за отгруженный товар, также приравнивают к договору факторинга. Вместе с тем фактор, принимая на себя право требования, обычно принимает одновременно риск неплатежа со стороны покупателя (факторинг без права регресса). В случае же, когда право требования передается банку в качестве формы обеспечения возврата кредита, риск неплатежа по-прежнему остается на поставщике. Следовательно неплатеж, либо неполный платеж со стороны покупателя не освобождает поставщика от обязанности погашения кредита.

Договор факторинга необходимо отличать также от договора поручения (агентского договора), причем наиболее значительное сходство данных договоров наблюдается при скрытом факторинге, поскольку в подобной ситуации фактор выступает юридически как агент (поверенный), хотя иные составляющие сделки факторинга отличаются от договора поручения (агентского договора). В частности, в отличие от принципала по агентскому договору (доверителя по договору поручения), поставщик по договору факторинга получает предварительный платеж за счет средств фактора, а не после того, как агент получит сумму долга от должника. Кроме того, агент (поверенный) действует в пользу принципала (доверителя), фактор же действует прежде всего в своих интересах.

Несмотря на то, что договор факторинга содержит в себе элементы договора подряда (возмездного оказания услуг), не следует его отождествлять с этим видом обязательств, поскольку главной целью договора факторинга является не выполнение определенного вида услуг, а приобретение права требования и, зачастую, финансирование поставщика.

Факторинг во внешнеэкономической деятельности

Рассматривать данный вопроса начнем с общих условий, относящихся как к внешнеэкономическим сделкам, так и к осуществляемым на территории Республики Беларусь. Обратим внимание на наиболее важные из этих условий.

Фактор осуществляет финансирование под уступку денежного требования за фактически отгруженные товары (продукцию), выполненные работы, оказанные услуги. Кредитор несет ответственность перед фактором за действительность уступленного фактору денежного требования, под которое предоставлено финансирование. Денежное требование признается таковым, если кредитор обладает правом на передачу этого требования, и в момент уступки ему не известны обстоятельства, вследствие которых должник вправе его не исполнить. Кроме того, уступка требования фактору является действительной даже в том случае, когда между кредитором и должником существует соглашение о ее запрете. При недействительности требования фактор имеет право регресса (обратного требования) к кредитору вне зависимости от условий платежа.

Иногда возникают такие ситуации, когда денежные средства, получаемые фактором по уступленному требованию, оказываются меньше суммы долга кредитора по погашению суммы денежного обязательства. В этом случае кредитор остается ответственным перед фактором за остаток долга, но при условии, что он выдал поручительство за должника. И вообще, при соблюдении всех вышеперечисленных условий фактор имеет право вернуть кредитору неоплаченные должником в срок требования, а также взыскать выплаченные ему денежные суммы и причиненный ущерб только по договору факторинга с правом регресса.

Однако даже договора такого рода не гарантируют возврата средств фактору. Для сведения таких неприятностей к минимуму при открытом факторинге с правом регресса с кредитором может быть заключен договор поручительства, согласно которому тот берет на себя обязательство отвечать за неисполнение должником обязательств по оплате товара (работ, услуг).

Следует также отметить, что согласно п. 1.3 Указа Президента Республики Беларусь от 24.05.1996 № 209 "О мерах по регулированию банковской деятельности" поручительство и гарантия по кредитным договорам должны обеспечиваться залогом имущества гаранта или поручителя. Такое условие может быть применено и в отношении договора факторинга. В то же время при заключении договора залога между фактором и кредитором следует четко определить, исполнение какого именно обязательства обеспечивается залогом. Так в случае открытого факторинга залог будет обеспечивать поручительство кредитора, а при скрытом факторинге залогом могут быть обеспечены обязательства кредитора по возмещению фактору не позднее определенной даты произведенные по договору расходы и возможные убытки (однако эти условия должны быть предварительно включены в договор факторинга).

Рассматривать особенности факторинга, непосредственно связанные с внешнеэкономической деятельностью, стоит в разрезе Указа Президента Республики Беларусь от 04.01.2000 №7 "О совершенствовании порядка проведения и контроля внешнеторговых операций", точнее, исходя из основных его требований.

Первое требование: валюта расчетов.

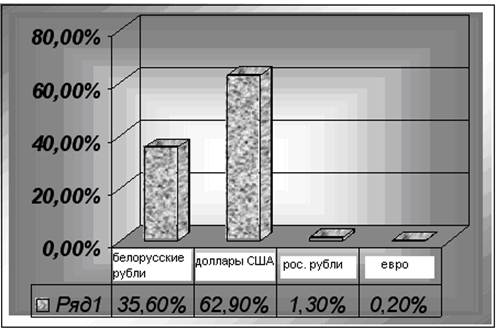

Сторонами по сделке могут выступать кредитор-резидент и должник-резидент, кредитор-нерезидент и должник-резидент, а также кредитор-резидент и должник-нерезидент. Фактор также может быть как резидентом, так и нерезидентом.

В первом случае финансирование под уступку денежного требования между фактором и кредитором осуществляется в валюте расчетов между кредитором и должником. При этом использование иностранной валюты, когда и кредитор и должник являются резидентами допускается только в тех случаях, когда такие расчеты между ними допускаются законодательством. То же самое касается и белорусских рублей, если кредитор является нерезидентом, а фактор наоборот - резидентом.

Во втором случае в ситуации, когда кредитор, либо должник являются нерезидентами, белорусскому законодательству не важно какими деньгами они рассчитались с фактором-нерезидентом. Здесь необходимо, чтобы должник-резидент или кредитор-резидент соблюдали установленные законодательством условия расчетов с нерезидентами. Если же и кредитор, и должник резиденты, то должны соблюдаться следующие условия:

- кредитор вправе принять от фактора валюту только тогда, когда расчеты в валюте допускаются между ним и должником;

- кредитор вправе принять от фактора белорусские рубли только в случае, если между Республикой Беларусь и государством, резидентом которого является фактор, существует соглашение о возможности проведения расчетов в белорусских рублях;

- должник вправе рассчитаться с фактором валютой (белорусскими рублями), если это не будет противоречить законодательству Республики Беларусь.

Если же фактор-нерезидент осуществляет свою деятельность на территории Беларуси через представительство, филиал, а все расчеты осуществляются со счетов, открытых в уполномоченных банках республики, то на него распространяются правила, описанные в первом случае.

Второе требование: поступления денежных средств от экспорта товаров (работ, услуг).

Третье требование: полноты поступления валюты на счета экспортеров.

Как уже было отмечено выше, кредитор получает причитающуюся ему сумму денег за минусом дисконта (вознаграждения фактора). До некоторого времени эта разница рассматривалась проверяющими органами как недополученная валютная выручка, что давало полное право для применения к субъекту хозяйствования штрафных санкций. Данное недоразумение было устранено постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 01.08.2001 № 1129/19. В соответствии с ним юридическим лицам и индивидуальным предпринимателям разрешено не зачислять на счета в Республике Беларусь денежные средства от экспорта товаров (работ, услуг) в сумме разницы между суммой, предусматриваемой обязательствами нерезидента по внешнеторговому договору (договорам), и суммой, выплачиваемой уполномоченным банком Республики Беларусь экспортеру, согласно договору факторинга по данному внешнеторговому договору (договорам), если договор факторинга заключен после 1 февраля 2000 года. Данная тема не волнует только совместные предприятия с долей иностранного участника в уставном фонде свыше 30%, которые согласно п. 2 Указа Президента Республики Беларусь от 02.06.1997 № 311 "О совершенствовании порядка обязательной продажи иностранной валюты" (далее - Указ № 311) освобождены от обязательной продажи валюты, полученной от экспорта продукции (работ, услуг) собственного производства. Все остальные субъекты хозяйствования осуществляют ее в соответствии с законодательством. Причем объем продаваемой валюты зависит от вида заключенного договора факторинга.

При открытом договоре факторинга продажа совершается кредитором исходя из суммы денежных средств, полученных от фактора. При скрытом факторинге продажа валюты производится дважды: со средств, поступивших от фактора, и, как это ни парадоксально, со средств поступающих от должника и передаваемых в дальнейшем фактору. К такому выводу приводят некоторые положения валютного законодательства: - во-первых, в соответствии с п. 1 Указа № 311 основанием осуществления обязательной продажи валюты является только одно - поступление денег на счета в белорусские или иностранные банки; - во-вторых, в перечне ситуаций, когда иностранная валюта не подлежит продаже, предусмотренном п. 2 вышеназванного Указа, данный случай отсутствует. При заключении договора скрытого факторинга нужно учесть еще и тот факт, что фактора вряд ли заинтересуют проблемы кредитора с продажей валюты. Его тревожат только полнота и своевременность получения оговоренной суммы. Как следствие этого, общее количество денежных средств, полученных кредитором от такой сделки, уменьшается довольно значительно: сначала на сумму дисконта, затем на сумму проданной валюты, полученной от фактора, и, наконец, на сумму возмещения фактору суммы валюты, причитающейся ему и потерянной в результате проведения обязательной продажи. В настоящее время Национальный банк Республики Беларусь разрабатывает положение, направленное устранить данную коллизию законодательства, а пока оно не принято, перед заключением договора факторинга следует очень хорошо подумать, какой из его видов будет наиболее привлекательным в той или иной ситуации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Конституция Республики Беларусь 1994 года. Принята на республиканском референдуме 24 ноября 1996 года (с изменениями и дополнениями, принятыми на республиканских референдумах 24 ноября 1996г. и 17 октября 2004г.) Минск «Беларусь» 2004г.

2. Гражданский кодекс Республики Беларусь от 19 ноября 1998г.: с комментариями к разделам / Комментарий В. Ф. Чигира // Мн.: Амалфея , 1999.

3. Декрет Президента Республики Беларусь от 16 марта 1999г. № 11 «Об упорядочении государственной регистрации и ликвидации (прекращения деятельности) субъектов хозяйствования».

4. Декрет Президента Республики Беларусь от 17 декабря 2002г. № 29 «О внесении изменений и дополнений в декреты Президента Республики Беларусь от 16 марта 1999г. №11 и от 16 ноября 2000г. №22».

5. Бодак А. Н. «Новое в законодательстве о государственной регистрации и ликвидации субъектов хозяйствования»// Право Беларуси 2003 - №13.

6. Гражданское право. Учебник. Часть 1. Издание третье, переработанное и дополненное. / Под ред. А. П. Сергеева. - М., ПРОСПЕКТ, 2002. – 632с.

7. .Дубовик Н. П. «Положение о согласовании наименований коммерческих и некоммерческих организаций. Комментарий». // Право Беларуси 2003 - №3.

8. Колбасин Д. А. Гражданское право Республики Беларусь. Особенная часть. Мн.: Общественное объединение «Молодежное научное общество». – 2000.

9. Комментарий к Гражданскому кодексу Республики Беларусь. В 2 книгах. Кн. 1. / Отв. ред. В. Ф. Чигир. – Мн.: Амалфея, 1999. – 624с.

10. Хозяйственное право Республики Беларусь: Практическое пособие / С. С. Вабищевич. – Мн.: Молодежное научное общество, 2002. – 398с.

Похожие работы

... о переводном и простом векселе Женевская конвенция 1930 г. о гербовом сборе в отношении переводных и простых векселей и некоторые другие конвенции, участниками которых Республика Беларусь является. 2. Виды расчетов 2.1 Классификация расчетов между субъектами хозяйствования Республики Беларусь Как отмечалось ранее, расчетные обязательства опосредуют осуществление платежей за переданное ...

... , которая отсутствует в скрытом факторинге. Таким образом, скрытый факторинг фактически не может регламентироваться положениями Банковского кодекса Республики Беларусь. ФАКТОРИНГ ВО ВНЕШНЕЭКОНОМИЧЕСКИХ ОПЕРАЦИЯХ Зачастую при исполнении обязательств по внешнеторговым договорам у одной из договаривающихся сторон возникает потребность ускорить проведение той или иной операции по экспорту ( ...

... Республики Беларусь. В соответствии с п.29 Правил № 72 использование иностранной валюты, ценных бумаг и (или) платежных документов в иностранной валюте при проведении валютных операций на территории Республики Беларусь разрешается: A. в отношениях между физическими лицами-резидентами - при проведении валютных операций, установленных Законом № 226-З, а также в иных случаях, установленных ...

... годовых. Снижение стоимости кредитов будет способствовать расширению спроса на кредиты и увеличению их доступности для субъектов хозяйствования всех форм собственности. 1.2 Виды кредитования юридических лиц и организация кредитного процесса в АСБ «Беларусбанк» Кредиты, предоставляемые коммерческими банками юридическим лицам, можно классифицировать: - по целевой направленности – ...

0 комментариев