На протяжении индустриального века главное конкурентное преимущество для организаций составляли технологии, заключенные в материальных активах, и эффект от масштабов производства. В качестве основных критериев для определения эффективности деятельности компании выступали финансовые показатели, такие как рентабельность привлеченного капитала (ROCE — Return on Capital Employed), рентабельность активов (ROTA — Return on Total Assets) и рентабельность продукции (CRR — Cost to Revenue rate). С помощью данных коэффициентов руководители определяли наиболее эффективные направления деятельности и осуществляли перераспределение внутренних ресурсов с целью улучшения финансовых результатов и повышения ценности бизнеса.

Сегодня гораздо труднее добиться конкурентного преимущества за счет эффективного финансового менеджмента и инвестиций в физические активы. Способность компании мобилизовать и использовать свои нематериальные активы стала более значимым фактором. Стратегия фирмы становится как никогда важной. Именно поэтому построение организации, ориентированной на покупателя (Building Customer-Focused Organization), и построение бизнеса, ориентированного на стратегию (Building Strategy-Focused Business), являются одними из основных инициатив, предпринимаемых большинством динамичных и развивающихся компаний по всему миру. В информационный век в условиях жесточайшей рыночной конкуренции намного большее значение имеет долгосрочное развитие, основными факторами которого являются грамотное стратегическое управление, эффективность бизнес-процессов, капитал компании, воплощенный в знаниях и квалификации сотрудников, способность организации удерживать и привлекать новых клиентов, корпоративная культура, поощряющая инновации и организационные улучшения, инвестиции в информационные технологии.

Тем не менее большинство систем оценки эффективности базируется на годовом бюджете и оперативном плане компании. Данные системы ориентированы на краткосрочные периоды и тактику фирмы, отнюдь не на стратегию. Исследование, проведенное консалтинговой компанией Renaissance Worldwide и журналом «CFO» среди 200 крупнейших западных фирм, подчеркивает следующие недостатки традиционных систем оценки:

Видение и стратегия не обеспечивают руководства к действию. Менее 40% управляющих среднего звена и 5% сотрудников низшего уровня четко понимают видение и действуют на основе стратегии.

Задачи, достижения и инициативы сотрудников не связаны со стратегией. Как правило, они устанавливаются в соответствии с годовым финансовым планом. Только 50% высших руководителей, 20% управляющих среднего уровня и 10% сотрудников низшего уровня осуществляют свои действия и используют системы поощрения, ориентированные на исполнение стратегии.

Обратная связь имеет тактический характер. Системы оценки ориентированы на контроль краткосрочной операционной эффективности, а не долгосрочной стратегии. В среднем 45% управляющих не тратят ни минуты времени на обсуждение и принятие стратегических решений, 85% команд управленцев тратят менее одного часа в месяц.

Как показали результаты исследования, около 50% компаний строят системы оценки эффективности, базируясь исключительно на финансовых показателях, ярким доказательством ущербности такого подхода служит корпорация Xerox, которая, являясь одной из крупнейших мировых корпораций по производству копировальной техники, в конце 1970-х годов понесла ощутимые убытки, едва не приведшие к разорению этого гиганта. Первоначально Xerox сдавала в аренду копировальные аппараты, зарабатывая на каждой копии, сделанной с их помощью. Высокие затраты на бумагу, заправку картриджей, ремонт машин, а также выбранная стратегия привели к тому, что клиенты не понимали, почему они должны нести ощутимые издержки из-за оборудования, которое плохо работает и постоянно ломается. Вместо того чтобы изменить стратегию, управляющие Xerox сосредоточились на улучшении финансовых показателей, не обращая внимания на растущее недовольство клиентов. Руководством компании было принято решение о переходе на новую стратегию, связанную с продажей техники и организацией множества сервисных центров, что, естественно, привело к существенному увеличению затрат. Данная стратегия содействовала достижению корпоративных целей, связанных с ростом прибыли и повышением рентабельности капитала, но только в краткосрочной перспективе. Вследствие того, что сервисные центры не успевали обслуживать клиентов, многим из них приходилось покупать несколько машин, тем самым приумножая финансовые результаты Xerox. Естественно, такая ситуация не могла удовлетворить большинство клиентов компании - они хотели иметь относительно недорогие аппараты, более надежные в эксплуатации и производящие более качественные копии. С приходом на рынок американских и японских конкурентов Xerox начала стремительно терять свои позиции. Новички уделяли большое внимание качеству копий, их машины были более надежными и менее дорогостоящими. Таким образом, Xerox полностью потеряла былое преимущество и была вытеснена с рынка. Только в начале 1980-х годов, с приходом нового руководства, поставившего во главу угла корпоративной стратегии улучшение качества продукции и повышение уровня удовлетворения потребностей клиентов, компании постепенно удалось частично восстановить свои позиции.

Пример Xerox очень наглядно показывает непригодность традиционных систем стратегического управления, базирующихся на оценке исключительно финансовых показателей. Для того чтобы оценивать эффективность исполнения корпоративной стратегии и управлять ею, нужно использовать новые инструменты, и одним из них является система Balanced Scorecard или BSC, как назвали ее авторы (1), которая, наряду с традиционными системами, также включает в себя финансовые показатели как одни из важнейших критериев оценки результатов деятельности. В то же время BSC подчеркивает важность показателей нефинансового характера, оценивающих удовлетворенность покупателей, эффективность внутренних бизнес-процессов, потенциал сотрудников в целях обеспечения долгосрочного финансового успеха компании. Основное назначение систем подобного рода заключается в обеспечении функций сбора, систематизации и анализа информации, необходимой для принятия стратегических управленческих решений. BSC нельзя назвать просто учетной системой, она является составной частью системы управления организации и может выступать в качестве ее основного ядра.

BSC была создана в 1990 году, когда ряд консалтинговых фирм в США приступил к изучению вопроса эффективности управления, поиску возможностей и инструментов, обеспечивающих ее повышение, а также новых альтернативных методов измерения эффективности, базирующихся на нефинансовых показателях. BSC основывается на комплексном подходе к оценке как материальных, так и нематериальных активов, поэтому она получила название «сбалансированной».

BSC используется как основной инструмент управления бизнесом, дающий возможность устанавливать индивидуальные и общекорпоративные цели, доводить их до сведения сотрудников и управленцев различного уровня, оценивать достижимость поставленных целей посредством использования сбалансированной системы измерителей эффективности, получать быструю обратную связь. Balanced Scorecard стала чрезвычайно удобной моделью, дающей новые аналитические возможности более традиционной концепции MOS (Mission, Objectives, Strategies).

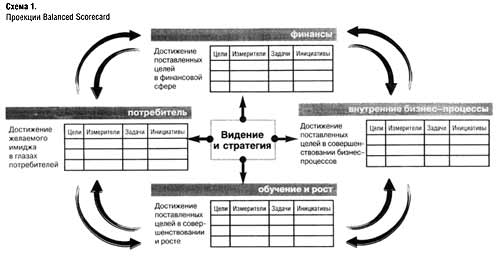

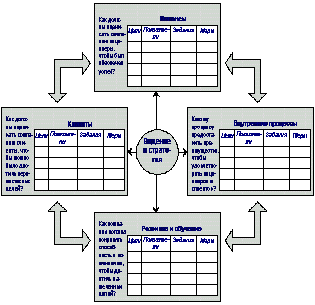

Структура BALANCED SCORECARD

Balanced Scorecard переводит миссию и общую стратегию компании в систему четко поставленных целей и задач, а также показателей, определяющих степень достижения данных установок в рамках четырех основных проекций: финансов, маркетинга, внутренних бизнес-процессов, обучения и роста. С помощью данных проекций управляющие могут ответить на следующие важные вопросы:

какой компания представляется своим акционерам и потенциальным инвесторам? (проекция финансов);

какой компания представляется своим покупателям? (проекция маркетинга);

какие бизнес-процессы компания должна улучшить, от каких отказаться, на каких сосредоточиться? (проекция внутренних бизнес-процессов);

может ли компания продолжать свое развитие, повышать эффективность и увеличивать свою стоимость? (проекция обучения и роста);

Концептуальная оболочка системы представлена на схеме 1.

Проекция финансов

Проекция финансов является одной из ключевых составляющих BSC. Финансовые результаты - это основной критерий оценки текущей деятельности предприятия. Как правило, в качестве типичных целей в рамках финансовой проекции выступают увеличение рентабельности продукции и собственного капитала, чистого денежного потока, чистой прибыли и тому подобное. Эти показатели являются основными драйверами эффективности в рамках данной проекции.

Проекция маркетинга

В рамках проекции маркетинга руководители определяют ключевые сегменты рынка, на которых компания намеревается сосредоточить усилия по продвижению и реализации своих продуктов. Это первый шаг в построении инфраструктуры данной составляющей системы. Затем определяются основные драйверы эффективности (performance drivers) и показатели, их оценивающие. Главным образом, основными драйверами, или двигателями, эффективности в данной проекции являются: удовлетворенность покупателей, удержание старых и приобретение новых клиентов, их прибыльность, доля рынка в целевых сегментах и так далее. В данную проекцию также обязательно включаются показатели, определяющие ценностное предложение со стороны компании (value proposition), которая, в свою очередь, во многом определяет лояльность клиентов по отношению к поставщику продукции или услуг. Следует отметить, что выявление основных критериев ценности предложения для клиента или покупателя является непростой задачей, требующей досконального анализа потребностей. Так, например, ценность для клиента (по отношению к данной проекции системы) может представлять быстрая доставка и скорость реагирования на полученный заказ. Соответствующим образом показателями, характеризующими данные двигатели эффективности, могут быть время обработки заказа и средняя скорость доставки.

Проекция внутренних бизнес-процессов

Проекция внутренних бизнес-процессов идентифицирует основные процессы, подлежащие усовершенствованию и развитию с целью укрепления конкурентного преимущества. Эффективность бизнес-процессов определяет ценность предложения компании, от которого зависят и количество привлеченных клиентов, и конечный финансовый результат. Показатели данной проекции фокусируются на процессах, вносящих основной вклад в достижение намеченных финансовых результатов и удовлетворение покупателей. После того как ключевые бизнес-процессы выявлены, определяются характеризующие их драйверы и разрабатываются показатели эффективности. Так, например, показателем эффективности процесса производства может быть количество и частота поломок производственной линии, количество забракованной продукции и так далее. Следует также отметить, что выбор ключевых процессов должен осуществляться не только с позиции текущей эффективности, но и с точки зрения будущих возможностей для ее повышения. Именно поэтому инновационные процессы — двигатели будущей эффективности — прежде всего должны рассматриваться в этой проекции системы.

Проекция обучения и роста

Четвертая проекция системы — обучение и рост — определяет инфраструктуру, которую организация должна построить для обеспечения роста и развития в долгосрочной перспективе. Вполне естественно, что гарантировать долговременный успех и процветание компании вряд ли возможно с помощью технологий, используемых в данный момент. Рост и развитие организации являются результатом синергии трех основных факторов: человеческих ресурсов, систем и организационных процедур. Для того чтобы обеспечить себе долгосрочное присутствие на рынке, бизнес должен инвестировать средства в повышение квалификации своих сотрудников, информационные технологии, системы и процедуры. Эти цели рассматриваются в рамках данной проекции Balanced Scorecard. Основными драйверами эффективности здесь могут быть удовлетворение сотрудников, удержание сотрудников, их квалификация, возможность мгновенно получать информацию, необходимую для принятия управленческих решений, генерирование инициатив, эффективность работы информационной системы.

Управление основными процессами

Сегодня большинство руководителей активно использует традиционное стратегическое управление. Основное содержание данной концепции заключается в формировании долгосрочных, среднесрочных и краткосрочных установок, концентрации усилий, направленных на их достижение, и обеспечении контроля и обратной связи. Система строится на основополагающих принципах функционирования организации, таких как миссия и видение компании. Несмотря на важность стратегического управления, опирающегося на концепцию MOS (Mission, Objectives, Strategies), ей присущ ряд существенных недостатков. Одним из них является разрыв между долгосрочным видением фирмы и текущими действиями сотрудников. Видение в подавляющем большинстве случаев так и остается некой декларацией. Но «декларативное послание», направленное на поддержание мотивации и усилий сотрудников, не является руководством к действию.

Как следствие подобного разрыва в крупных корпорациях, имеющих несколько дочерних подразделений, руководители высшего звена формируют собственное мнение по поводу основополагающих принципов организации и ее стратегии, как правило, отличающееся от мнений других руководителей. Это приводит к тому, что ключевые управленцы либо направляют организацию в разные стороны, либо находятся в бездействии, вообще не зная, в каком направлении двигаться.

Инструментом, помогающим некоторым образом уменьшить данный разрыв, является система контроля, но и она не способна решить эту проблему, поскольку не связана со стратегией фирмы.

Таким образом, руководители не могут обеспечить оперативную связь результатов текущей деятельно сти с долгосрочной стратегией фирмы. В лучшем случае им удается связать результаты деятельности и плановые показатели в рамках годового бюджета.

Balanced Scorecard эффективно решает все эти проблемы, беря на себя управление такими важнейшими процессами, как перевод видения в стратегии, коммуникация и связь, бизнес-планирование, усиление обратной связи и обучение стратегии.

Перевод видения в стратегии

Этот процесс имеет первостепенное значение, так как лежит в основе системы управления большинства организаций. Построение Balanced Scorecard начинается именно с момента, когда высшие руководители компании осуществляют выбор миссии и приходят к общему видению перспектив и способов развития организации. Это достаточно сложный процесс, предполагающий принятие коллегиального решения и достижение консенсуса среди высшего руководства компании.

Миссия одного из банков звучала следующим образом: «Обеспечивать сервис высшего качества в отношении целевых групп клиентов». В процессе разработки корпоративной стратегии оказалось, что почти все 25 представителей его высшего руководства по-разному представляют себе сервис высшего качества и целевые сегменты рынка. Только после того, как в процессе совместной деятельности были сформированы основные цели и стратегии проекций финансов и маркетинга по отношению к каждому из продуктов каждой из целевых групп клиентов, они смогли прийти к единому мнению. Дальнейшая разработка системы была передана на более низкий уровень управления, где перед управляющими поставили задачу формирования стратегий для проекций внутренних бизнес-процессов, а также обучения и роста.

Коммуникация и связь

После того как высший менеджмент достиг консенсуса в понимании целей и стратегий, перед руководством компании встает задача донести свое видение до всех сотрудников предприятия.

Внедрение стратегии начинается с обучения тех, кто должен исполнять ее. С помощью специально разработанных программ, периодических собраний, корпоративных посланий и информационных систем руководство осуществляет функцию коммуникации стратегического видения. Это дает ему возможность проводить стратегию в различных направлениях, обеспечивая тем самым связь общих целей с целями структурных подразделений и функциями отдельных сотрудников.

Коммуникация осуществляется за счет последовательного вовлечения всех отделов и сотрудников в разработку стратегий и сбалансированных показателей, оценивающих ее достижение. Как правило, управляющие среднего уровня привлекаются к разработке стратегий в области обучения и роста, а также внутренних бизнес-процессов, определяя ключевые процессы, потенциал сотрудников и требования к используемым технологиям. Кроме того, им делегируется создание инфраструктуры модели на более низких уровнях иерархии. В частности, разрабатываются показатели как эффективности работы отделов, так и каждого сотрудника. Необходимо отметить, что именно построение системы мотивации и вознаграждений на основе показателей BSC обеспечивает наиболее полное вовлечение каждого сотрудника в процесс целенаправленного движения, компания движется в едином русле.

Следует также сказать, что коммуникация является непрерывным процессом, базирующимся на комплексной программе обучения управлению стратегией, в рамках которой осуществляется анализ текущих результатов и коррекция прошлых установок.

Бизнес-планирование

Третий процесс — бизнес-планирование — дает возможность связать финансовый, инвестиционный, маркетинговый и производственный планы компании с системой BSC.

На сегодняшний день практически каждая компания осуществляет внедрение организационных изменений и программ, направленных на повышение эффективности в целом или отдельных процессов. Как правило, большинство управляющих испытывает трудности, связанные с достижением соответствия предпринимаемых инициатив по реорганизации стратегиям развития предприятия. В этой связи BSC является очень удобным инструментом для определения первостепенных целей и задач, анализа предпринимаемых инициатив, поскольку позволяет использовать показатели эффективности в качестве критерия распределения ресурсов. Таким образом, управляющие получают ответ на вопрос: какие инициативы являются наиболее важными с точки зрения исполнения принятой стратегии и обеспечивают их последующую поддержку и развитие.

Обратная связь и укрепление знаний в области стратегического управления

Этот процесс дает компании возможность осуществлять постоянный мониторинг исполнения принятых стратегий и достижения поставленных целей посредством анализа отклонений фактических результатов от плановых показателей. На основе такого анализа управляющие определяют эффективность стратегий и корректируют стратегические инициативы и установки на будущее. С помощью элементов бюджетирования Balanced Scorecard дает дополнительные возможности для составления планов, анализа отклонений и проведения мониторинга. Таким образом, осуществляется управление стратегией компании на всех уровнях иерархической системы.

Получение новых знаний в области стратегического управления и их закрепление происходит на протяжении всего цикла работы с системой. Обучение начинается с того, что команда высших руководителей разрабатывает долгосрочные цели и стратегии, а также передает свое видение развития компании на более низкие уровни управления. Этот процесс может быть достаточно растянутым во времени и иметь несколько интераций. В конечном счете его результатом является достижение единого видения проблем всеми ведущими сотрудниками компании, под которым, в данном случае, понимается некое общее представление о совокупности методов реализации долгосрочных целей. На основе разработанных положений осуществляется текущее и перспективное бизнес-планирование. Одновременно выявляются ключевые драйверы принятых стратегий и разрабатываются показатели, характеризующие их эффективность. В ходе реализации стратегий осуществляется периодический мониторинг и корректируются среднесрочные и долгосрочные установки. Взаимодействие вышеописанных процессов показано на схеме 2.

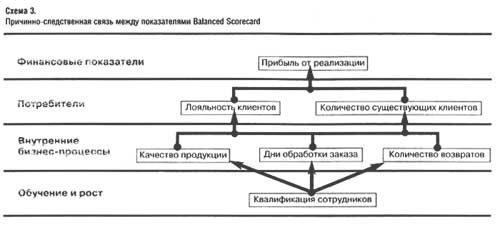

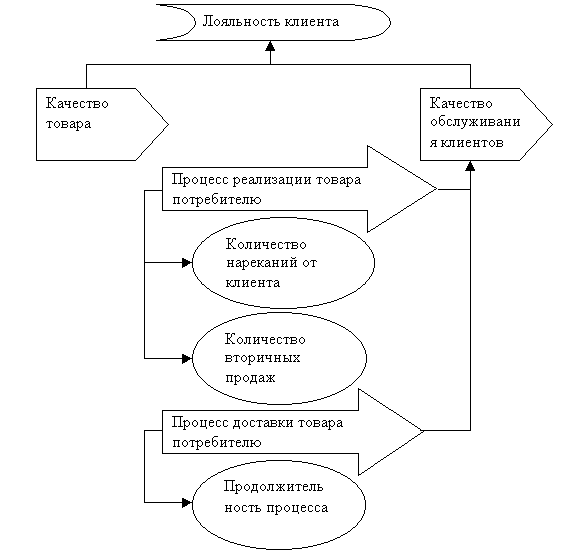

Причинно-следственная связь

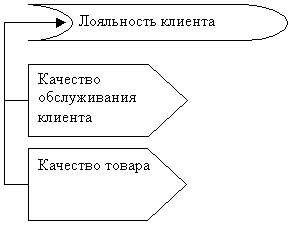

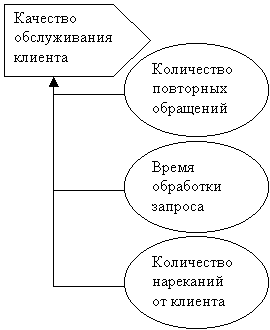

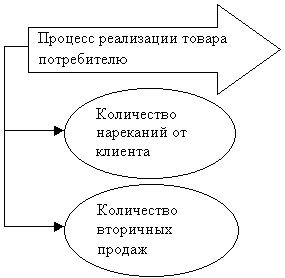

Следует отметить, что все критерии оценки четырех проекций системы показателей связаны между собой. В основе цепочки взаимодействия лежит причинно-следственная связь. Причиной увеличения чистой прибыли от реализации продукции (драйвер, измеряющий величину прибыли, находится в финансовой проекции системы) может выступать повышение лояльности со стороны уже имеющихся и увеличение числа вновь привлеченных клиентов (соответствующие показатели располагаются в маркетинговой проекции системы), что, в свою очередь, является следствием улучшения качества продукции и уменьшения количества возвратов, увеличения скорости обработки заказов, совершенствования качества сервисного обслуживания (показатели, отражающиеся в проекции внутренних бизнес-процессов). Последнее также обусловлено повышением квалификации персонала (показатель, позиционированный в проекции обучения и роста). Данное взаимодействие показано на схеме 3.

Новая система стратегического управления

Обобщая изложенный материал, можно сказать, что BSC дает высшему руководству компании совершенно новый инструмент управления, представляющий собой набор взаимосвязанных сбалансированных показателей, позволяющих оценивать критические факторы не только текущего, но и будущего ее развития.

Используя BSC, менеджеры руководят такими процессами, как перевод видения стратегии, доведение ее до всех уровней системы управления, бизнес-планирование и распределение ресурсов, обратная связь, обучение и текущий мониторинг реализации стратегии.

Кроме того, они получают ответы на основные вопросы: за счет чего компания создает свою стоимость, какие процессы являются ключевыми в ее деятельности, каков уровень квалификации персонала и качество применяемых технологий, каково их соответствие выбранной стратегии, какие инвестиции нужно осуществить в развитие компании с целью достижения ее долгосрочных целей.

В результате использования Balanced Scorecard деятельность любой организации становится более прозрачной и управляемой. Существует еще одна весомая причина, побуждающая компании внедрять BSC. Это растущий интерес к информации, позволяющей оценить будущий потенциал компании со стороны внешних кредиторов и инвесторов. В частности, Питер Линкольн, вице-президент US Steel & Carnegie Pension Fund отметил: «Оценка эффективности, основанная на нефинансовых показателях, таких как удовлетворенность клиентов или скорость, с которой новые продукты выводятся на рынок, будет чрезвычайно полезна для инвесторов и инвестиционных аналитиков. Компании должны отражать данную информацию для обеспечения полного представления о характере своих операций».

Перспективы России

Несмотря на популярность и широчайшее использование BSC в США, Европе и развивающихся азиатских странах, в России о ней практически ничего не известно. Во многом это связано с тем, что существует так называемый информационный барьер, из-за которого западные концепции доходят до нас через 2-3 года. С момента появления Balanced Scorecard прошло 8 лет, а в России о ней до сих пор знают единицы из числа управленческих консультантов и руководителей, получивших образование в западных бизнес-школах. Немногочисленные проекты по внедрению BSC в своем большинстве были реализованы на предприятиях среднего и малого бизнеса — наиболее гибких и быстро приспосабливающихся к условиям окружающей бизнес-среды.

Тем не менее в нашей стране BSC имеет широчайшие перспективы и потенциал с точки зрения ее использования на отечественных предприятиях, что открывает возможности для перехода на качественно новую модель управления. С другой стороны, существуют и препятствия, обусловленные спецификой ведения бизнеса и традициями управления во многих российских компаниях, где миссия, цели и стратегии либо существуют в качестве деклараций, либо, что чаще всего, отсутствуют. Высший менеджмент этих компаний попросту не занимается стратегическим управлением, отдавая предпочтение текущему руководству: как выжить в данный момент, как обеспечить денежный приток, каким образом покрыть дефицит оборотных средств. В связи с неопределенностью рыночной конъюнктуры, вопросы долгосрочной стратегии откладываются в долгий ящик.

С другой стороны, не все так пессимистично. Мы являемся свидетелями и положительных тенденций. Рыночная конъюнктура постепенно создает условия, в которых долгосрочная стратегия играет критическую роль в развитии компаний. Количество динамично растущих, гибких и прогрессивных предприятий, где используются современные инструменты и методы управления, непрерывно растет. Бизнес-планирование и стратегическое управление приобретают все большее распространение.

Внедрение BSC на отечественных предприятиях следует осуществлять, используя различные подходы. Применение единого подхода в данном случае невозможно. В качестве критериев выбора того или иного метода внедрения выступают масштабы предприятия, отраслевая специфика, особенности корпоративной культуры, наличие системы бизнес-планирования и стратегического менеджмента, методы управления и инструменты, применяемые руководством, отлаженность бизнес-процессов, эффективность и охват системы управленческого учета. Протяженность проекта по внедрению Balanced Scorecard колеблется от 3 до 24, а иногда и более месяцев. Реорганизация и подготовка предприятия к процессу внедрения может охватить половину срока реализации проекта.

В любом случае постановка BSC — это оправданный шаг, приводящий к повышению эффективности управления и деятельности в целом, без которого невозможно существование в жестких условиях новой экономики.

Примечание.

1. D.Norton, R.Kaplan, Putting Balanced Scorecard to Work Harvard Business Review. — September-October. — 1993.

Список литературы

Алексей Коробков. THE BALANCED SCORECARD (новые возможности для эффективного управления)

Для подготовки данной работы были использованы материалы с сайта http://www.political psychology.spb.ru/

Похожие работы

... концепции, впервые представившие ее в 1992 г. )видят создание организации, ориентированной на выполнение стратегии. Согласно исследованию американского Institute of Management Accountants , IMA (1999 г. ), в компаниях, использующих систему Balanced Scorecard , менеджмент оценивает эффективность своей системы управления почти на балл выше (по пятибалльной шкале), чем менеджмент не использующих ...

... которой являются Дэвид Нортон и Роберт Каплан (см. [1]). И именно на этой методологии основан второй подход к оценке эффективности проектов – смешанный. Суть подхода состоит в том, что производится оценка не только финансовых эффектов от внедрения информационной системы, но и нефинансовых. Не буду подробно останавливаться на описании самой методологии Balanced Scorecard, выделю лишь основные ее ...

... . В лучшем случае им удается связать результаты деятельности и плановые показатели в рамках годового бюджета. Система Сбалансированных Показателей эффективно решает все эти проблемы, беря на себя управление такими ключевыми процессами как перевод видения в стратегии, коммуникация и связь, бизнес-планирование, усиление обратной связи и обучение стратегии. Предлагаемая Вашему вниманию Система ...

... ", открывшая бизнесу информационной эры пути к совершенствованию и оптимизации жестких правил традиционной экономики. На волне успешной публикации профессора продолжили развитие концепции Сбалансированной системы показателей и в 1996 г. выпустили книгу "The Balanced Scorecard: Translating Strategy into Action" [З]. В результате внедрения и использования ССП многими организациями появились новые ...

0 комментариев