Денежные потоки: опыт управления

Неумение управлять денежными потоками - одна из причин неэффективного использования денежных средств, приводящая к нарушению финансового равновесия и экономическому кризису на предприятии. Разумеется, ни один руководитель не заинтересован в такой ситуации. Представленный в статье подход к управлению денежными потоками предприятия позволяет увязать приток и отток денежных средств, что дает возможность своевременно предупредить негативные явления, если в какой-либо момент текущей деятельности на предприятии возникают сбои в поступлении средств.

Прежде чем приступить к управлению ДП...

Управление денежными потоками осуществляется в рамках финансовой политики предприятия, задача которой - построить эффективную систему управления финансами, обеспечивающую достижение предприятием стратегических и тактических целей.

Денежный поток предприятия представляет собой совокупность распределенных по временным интервалам поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью.

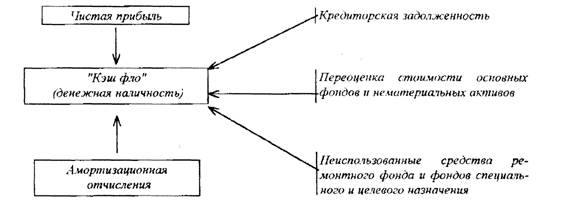

Как видно из данного определения, основу денежных потоков составляют денежные средства, для которых характерна прямая трансформация в различные формы капитала и обратная трансформация капитала в денежные средства (рис. 1).

Рисунок 1. Взаимосвязь денежных средств и форм капитала предприятия

Денежные средства субъекта хозяйствования во всех формах и видах являются объектом управления. Процесс управления складывается из многих функций. Основные из них: планирование, учет и анализ. Каждая функция характеризуется присущим ей технологическим процессом обработки информации и способом воздействия на управляемый объект.

Денежный поток предприятия тесно связан с денежными средствами и как следствие с формированием, распределением и использованием капитала. Основу процесса управления денежными средствами составляют:

- учет движения денежных средств;

- анализ их потоков;

- составление бюджета денежных средств.

Денежный поток представляет собой комплексный и интегрированный показатель. Сложная и многообразная финансово-хозяйственная деятельность субъектов хозяйствования порождает такие же сложные денежные потоки, которые классифицируются по различным признакам. Они систематизируются и подлежат управлению по видам деятельности, источникам поступления, направлениям использования денежных средств и т.д.

1. Учет движения денежных средств.

Учет движения денежных средств на предприятии осуществляется в соответствии с Законом РБ "О бухгалтерском учете", постановлением Минфина РБ от 17.02.2004 № 16 "О бухгалтерской отчетности организаций", Инструкцией о порядке формирования показателей бухгалтерской отчетности, утвержденной постановлением Минфина РБ от 17.02.2004 № 16.

Показатели, характеризующие источники и факторы формирования денежных средств, их остаток и чистый финансовый результат, отражаются в форме № 4 "Отчет о движении денежных средств", форме № 2 "Отчет о прибылях и убытках", форме № 5 приложения к "Бухгалтерскому балансу" и форме № 1 "Бухгалтерский баланс".

Использование наряду с формой № 4 форм № 1, 2 и 5 позволяет выявить наиболее полный перечень достоверных факторов, оказывающих прямые и косвенные воздействия на движение денежных средств и их остаток. В свою очередь, бухгалтерская отчетность является информационной базой для системного анализа сформировавшихся денежных потоков на уровне предприятия и на уровне структурных подразделений.

2. Анализ потоков денежных средств.

Основная цель анализа - выявление уровня достаточности формирования денежных средств, эффективности их использования, а также сбалансированности положительных и отрицательных денежных потоков предприятия по объему и во времени.

Потоки денежных средств анализируются по трем видам деятельности: основной, инвестиционной и финансовой (рис. 2).

Рисунок 2. Потоки денежных средств

По итогам анализа необходимо получить ответ как минимум на следующие вопросы:

- способно ли предприятие результатами своей текущей деятельности обеспечить превышение поступлений денежных средств над платежами и как долгосрочно такое превышение;

- достаточно ли собственных средств предприятия для финансирования инвестиционной деятельности;

- достаточно ли прибыли для удовлетворения текущей потребности в денежных средствах;

- в чем причина разницы между величиной прибыли по учетным данным и фактически полученным объемом денежных средств.

3. Составление бюджета денежных средств (бюджетирование).

Цель составления бюджета денежных средств заключается в расчете необходимого объема денежных средств и определении моментов, когда у предприятия ожидается их недостаток или избыток, чтобы рационально использовать денежные средства предприятия и избежать кризиса.

Бюджет денежных средств - это смета ожидаемых поступлений и выплат денежных средств за определенный период времени. В свою очередь, смета - это план предстоящих расходов и поступлений денежных средств. Таким образом, бюджетирование представляет процесс планирования поступлений и расхода денежных средств за определенный период времени.

Данные бюджета денежных средств являются составной частью совокупного бюджета предприятия и связаны с данными планов (прогнозов) по всем видам деятельности.

По основной деятельности - с данными планов продаж, закупок, расходов на оплату труда, общепроизводственных, коммерческих и управленческих расходов, сметой налогов и отчислений.

По инвестиционной - с данными планов (прогнозов) поступлений от инвестиций и капитальных затрат.

По финансовой деятельности - с проектом выпуска акций предприятия, кредитным договором по финансовой деятельности предприятия.

Достоверность показателей поступлений бюджета денежных средств зависит, в первую очередь, от плана (прогноза) продаж и периода инкассирования дебиторской задолженности.

ПРИМЕР

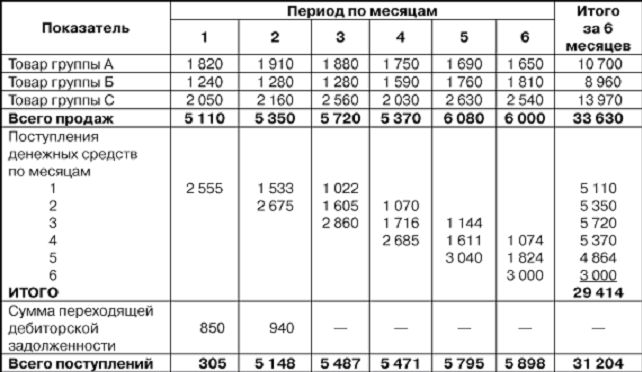

План продаж разрабатывается на текущий период по всему ассортименту продукции на основании портфеля заказов (табл. 1).

ТАБЛИЦА 1

План продаж предприятия "Альфа", тыс. руб.

С учетом периода инкассации дебиторской задолженности, установленного в договорах, заключенных предприятием с покупателем продукции, план продаж будет отличаться от плана поступления денежных средств. Для расчета плановых поступлений необходимо определить удельный вес продукции, оплачиваемой по периодам.

Для нашего примера зададим следующий порядок расчета: 50% от продаж оплачивается в месяце отгрузки продукции; 30% - во втором месяце; 20% - в третьем месяце.

Поступление денежных средств от продаж по месяцам рассчитывается следующим образом:

1-й месяц 5 110 х 0,5 = 2 555 тыс. руб.

2-й месяц 5 110 х 0,3 = 1 533 тыс. руб.

5 350 х 0,5 = 2 675 тыс. руб.

Итого: 4 208 тыс. руб.

3-й месяц 5 110 х 0,2 = 1 022 тыс. руб.

5 350 х 0,3 = 1 605 тыс. руб.

5 720 х 0,5 = 2 860 тыс. руб.

Итого: 5 487 тыс. руб.

4-й месяц 5 350 х 0,2 = 1 070 тыс. руб.

5 720 х 0,3 = 1 716 тыс. руб.

5 370 х 0,5 = 2 685 тыс. руб.

Итого: 5 471 тыс. руб.

5-й месяц 5 720 х 0,2 = 1 144 тыс. руб.

5 370 х 0,3 = 1 611 тыс. руб.

6 080 х 0,5 = 3 040 тыс. руб.

Итого: 5 795 тыс. руб.

6-й месяц 5 370 х 0,2 = 1 074 тыс. руб.

6 080 х 0,3 = 1 824 тыс. руб.

6 000 х 0,5 = 3 000 тыс. руб.

Итого: 5 898 тыс. руб.

Всего за 6 месяцев поступления от продажи составят 29 414 тыс. руб.

Планирование поступлений денежных средств, как и планирование ряда других экономических показателей, должно осуществляться с учетом переходящего остатка притока денежных средств на начало планового периода. К таким переходящим остаткам относится дебиторская задолженность прошлого периода, подлежащая погашению в текущем.

В нашем примере определим, что погашается задолженность в размере 850 тыс. руб. в 1-ом месяце и в размере 940 тыс. руб. - во 2-ом. Таким образом, итог плановых поступлений денежных средств от продаж в плановом периоде составляет:

29 414 + 850 + 940 = 31 204 тыс. руб.

Для удобства пользования плановые показатели и их значения целесообразно сгруппировать в таблицу (табл. 2).

ТАБЛИЦА 2

План поступлений денежных средств от продаж, тыс. руб.

Показатели расчета позволяют определить переходящий остаток дебиторской задолженности, подлежащей погашению в следующем периоде:

33 630 - 29 414 = 4 216 тыс. руб.

При этом 3 016 тыс. руб. (6 000 х 0,3 + 6 080 х 0,2) подлежат погашению в 1-ый месяц следующего периода и 1 200 тыс. руб. (6 000 х 0,2) - во 2-ой месяц.

Представленные порядок и форму расчета планового поступления денежных средств применим к планированию поступлений от инвестиционной и финансовой деятельности, а также к планированию выплат денежных средств.

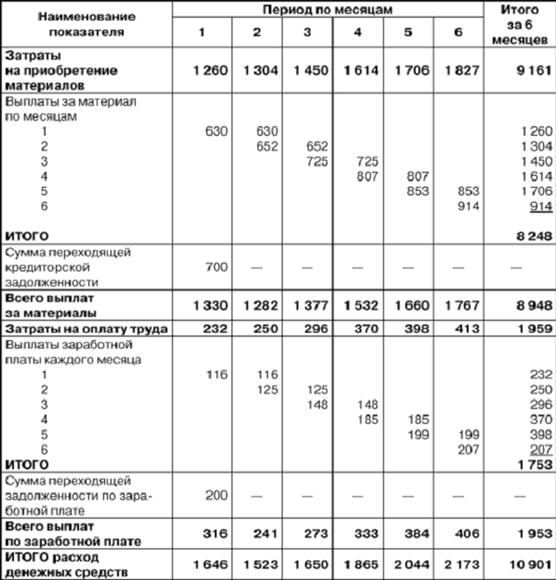

При планировании выплат денежных средств тщательной проработки требует порядок погашения кредиторской задолженности - определение долевого погашения по месяцам (аналогично инкассированию дебиторской задолженности). В таблице 3 представлен упрощенный пример плана расхода денежных средств при следующих условиях погашения кредиторской задолженности: 50% стоимости материалов и заработной платы выплачиваются в том же месяце, а остальные 50% - в следующем.

Рассмотренный нами пример демонстрирует бюджет денежных средств с положительным сальдо за каждый месяц и за полугодие в целом (10 901 < 31 204 тыс. руб.).

ТАБЛИЦА 3

План выплат денежных средств, тыс. руб.

Таким образом, представленный подход к управлению денежными потоками предприятия позволяет увязать приток и отток денежных средств. Это дает возможность своевременно предупредить негативные явления, если в какой-либо момент текущей деятельности на предприятии возникают сбои в поступлении средств. Однако для этого необходимо соблюдать следующие условия:

- проанализировать каждую составляющую притока и оттока денежных средств;

- выработать механизм оптимизации их потока;

- регулярно составлять бюджет денежных средств;

- контролировать и поддерживать оптимальное соотношение величин и временных интервалов поступлений и расхода.

Список использованных источников

1. Конституция Республики Беларусь 1994 года. Принята на республиканском референдуме 24 ноября 1996 года. Минск «Беларусь» 1997г.

2. Сорокина Т.В. Бюджет Беларуси: генезис и развитие. Минск, 2000.

3. Л.А. Ханкевич «Финансовое право Республики Беларусь». Учебное пособие / Мн. Издательство «Амалфея» 2002г.

4. Финансовое право. Серия «Учебники, учебные пособия» / Под ред. проф. В.М. Мандрина Ростов-на-Дону Издательство «Феникс», 2002.

Похожие работы

... с границей в 1 год, влияние составляет менее 6% за 11 месяцев. Аналогичный расчет в нашей стране дает цифру в 41%. Поэтому, точность анализа и расчетов величин денежных потоков и дебиторской задолженности видится допустимой при пограничном значении в 3 месяца. Центральная компания может управлять величиной дебиторской задолженности в результате использования векселей. Наличие в ФПГ кредитного ...

... нехватку или излишек средств еще до их возникновения и даст возможность скорректировать предпринимаемые действия. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ РЕШЕНИЙ ПО ЭФФЕКТИВНОМУ УПРАВЛЕНИЮ ДЕНЕЖНЫМИ ПОТОКАМИ ОАО "КУРСКХИМВОЛОКНО" 3.1 Производственно-экономическая характеристика ОАО "Курскхимволокно" Исследуемое предприятие - Открытое Акционерное Общество "Курскхимволокно" создано путем ...

... до их возникновения и даст возможность скорректировать предпринимаемые действия. 3. Разработка и обоснование решений по эффективному управлению денежными потоками ОАО «Курскхимволокно» 3.1 Производственно-экономическая характеристика ОАО «Химволокно» Исследуемое предприятие – Открытое Акционерное Общество «Химволокно». ОАО «Химволокно» является коммерческой организацией, юридическим ...

... отчетности - CFS. Предприятия ориентируются при этом зачастую на американский или международный стандарты: соответственно SFAS Nr. 95 и IAS7. Понятие отчета о движении денежных средств шире, чем то, что скрывается за понятием "расчет потоков капитала" (Kapitalflussrechnung). Среди многочисленных признаков ООДДС можно выделить следующие основные: ООДДС представляет собой данные о величине потока, ...

0 комментариев