Введение

Одна из задач, которую решает для себя инвестор, состоит в выборе объектов инвестирования, имеющих наилучшие перспективы развития и обеспечивающих высокую эффективность вложений.

Отбор объектов для инвестирования должен производиться по критерию - максимум эффективности при наименьших затратах средств и времени. Основой такого выбора является оценка инвестиционной привлекательности регионов, отрасли, предприятия.

Инвестиционная привлекательность региона представляет собой систему или сочетание различных объективных признаков, средств, возможностей, обуславливающих в совокупности потенциальный платежеспособный спрос на инвестиции в данный регион. В зависимости от временного горизонта могут быть выделены текущая и перспективная инвестиционная привлекательность.

Значительная часть факторов инвестиционной привлекательности и выражающих их показателей является общей для всех или большинства структурных уровней экономики. Таковы, например, объем внутренних инвестиционных ресурсов, темпы изменения прибыли и объемов производства, доля убыточных предприятий в общем их количестве.

Наиболее общим понятием, характеризующим инвестиционные процессы в регионе, является его инвестиционный климат. Инвестиционный климат региона РФ представляет собой сложившуюся за ряд лет совокупность различных социально-экономических, природных, экологических, политических и др. условий, определяющих масштабы (объем и темпы) привлечения инвестиций в основной капитал данного региона РФ. Инвестиционный климат состоит из двух компонентов - инвестиционной привлекательности региона и инвестиционной активности в нем.

Цель данной работы – рассмотреть инвестиционный климат Челябинской области. Челябинская область остается регионом со стабильной социально-политической атмосферой, благоприятствующей развитию межрегиональных и внутриобластных межхозяйственных связей.

Инвестиционный климат Южного Урала: проблемы и тенденции развития

Очевидный факт, что Южный Урал, как органическая часть Уральского территориально-экономического комплекса, оставался интересен потенциальным инвесторам (как отечественным, так и иностранным), в последнее время стал разменной картой в околополитических баталиях. И это не может не огорчать. Ратуя на словах за стабильную социально-экономическую ситуацию в регионе, отдельные авторы и стоящие за ними заказчики на деле раскачивают лодку, в которой сидят. Попытки столкнуть региональную власть с руководителями крупных предприятий области иначе как провокацией конфликта не назовешь. Отсюда напрашивается вывод - заинтересованы ли авторы подобных публикаций в действительной стабильности в регионе? А ведь именно от нее в значительной мере зависит привлекательность Южного Урала с точки зрения инвестиций.

Работая на протяжении десятка лет руководителем одного из промышленно-насыщенных городов области, занимаясь изучением ее экономического потенциала и механизмов политического и социального характера, общаясь с крупнейшими представителями науки, я укрепился во мнении, что все разговоры о «неперспективности», «отсталости» нашего региона - политическая сказка. Как и Россия, Южный Урал переживает не лучшие времена. Но все это вполне укладывается в рамки циклического развития, отягощенного переходным периодом в экономике конца 80-х-90-х г.г. XX века. Здесь вовсе не обязательно быть специалистом, чтобы увидеть интерес к региону - от внимания отечественных и зарубежных СМИ до борьбы за собственность промышленных предприятий. И это последнее обстоятельство самым ярким способом свидетельствует о «привлекательности» во многих смыслах Южного Урала для действительных и потенциальных собственников и инвесторов. К сожалению, хочу еще раз подчеркнуть, средства инвестируются в данном случае в дестабилизацию ситуации. Это наглядный факт того, как в нашей современной жизни экономика и политика переплетены. Причем политика в своих интересах мешает развиться экономике, тормозит то положительное, что накапливается трудом миллионов наших сограждан.

И все же пора вернуться к заявленной теме - проблеме инвестиционного климата в регионе. Как в любой развивающейся сложной структуре, задача текущих и перспективных вложений в экономике является наиважнейшей. В советскую эпоху она решалась с помощью жестко отрегулированных административных механизмов. Но и они, в силу своей природы, давали сбои, что привело в конечном итоге к системному кризису. Переход на рыночные рельсы, при отсутствии практического опыта и в предельно сжатые сроки, разрушил существовавшие схемы производства и воспроизводства. Проблема вложений в развитие субъектов экономики стала доминирующей. Она усугублялась неразвитой денежно-кредитной системой, ориентированностью последней на получение максимума в прибыли в кратчайшие сроки. А также отсутствием гарантий на возврат долгосрочных и среднесрочных вложений как со стороны хозяйствующих субъектов, так и со стороны государства. Непреодолимые обстоятельства стали явлением обыденным, если не сказать закономерным. И поныне, на уровне подсознания «форс-мажорная» психология продолжает сдерживать предпринимательскую и инвестиционную активность многих субъектов рынка. Говоря об инвестиционном климате и привлекательности региона для вложения финансовых ресурсов, необходимо определиться в том, кто же является потребителем этих ресурсов. Их наличие и экономическое состояние является определяющим для инвестора. По существующему рейтингу крупнейших предприятий Урала в 2004 году Челябинская область была на третьем месте по числу компаний, вошедших в рейтинг ТОП 1000 (154 предприятия, производящие 15,32% общего объема продаж, что позволило ей опередить Свердловскую область; челябинские предприятия заняли также третью позицию по показателю среднего объема продаж - 1807819 тыс. руб.). Половину всех предприятий, вошедших в рейтинг, составляют предприятия промышленности (46). Они занимают первые места по показателям: выручки - ООО Магнитогорский металлургический комбинат; ЗАО «Пластик» - по рентабельности продаж. Неожиданным для составителя рейтинга оказалось первое место по среднему (для компании) показателю рентабельности продаж, занятое предприятиями сельского хозяйства. Промышленный потенциал Челябинской области позволил предприятиям увеличить доходы от экспорта до 1848,8 млн. долларов. Одновременно увеличились обороты внешней торговли региона - 2434 млн. долларов (132,9% к предыдущему периоду). (Уральский капитал. Рейтинг 1000 крупнейших предприятий Уральского региона. Свердловский областной комитет государственной статистики. Екатеринбург, 2005 г.) Вот краткое и емкое представление о потенциальных потребителях инвестиции на Южном Урале.

Наличие природных ресурсов, их количество, качество и сочетание определяют природно-ресурсный потенциал Челябинской области как один из основных промышленных центров России и является одним из главных условий размещения производительных сил. При освоении природных ресурсов на территории области возникли крупные промышленные центры, формировались хозяйственные комплексы и экономические образования.

В целом собственные ресурсы позволяют в значительной мере обеспечить социально-экономическое развитие области как в краткосрочной, так и в долгосрочной перспективе. Текущее состояние реального сектора Челябинской области обусловлено стабильным положением в базовых отраслях промышленности. Рост цен на импорт оказал стимулирующее воздействие на потребительский спрос на продукцию отечественного производства. В ряде базовых для областной экономики отраслей был отмечен существенный рост объема произведенной продукции, в основном за счет увеличения уровня загрузки производственных мощностей - главным образом на предприятиях металлургического комплекса и машиностроения. По итогам 2004 года 8 предприятий Челябинской области вошли в рейтинг 200 крупнейших компаний России по объему реализации продукции. По объему промышленного производства Челябинская область занимает 6-е место в стране.

В текущем году в экономике Челябинской области сохраняется позитивная динамика экономического развития. Преобладание промышленного комплекса в Челябинской области, наличие тесных экономических взаимосвязей с предприятиями и организациями других областей, а также высокая доля экспортируемой продукции обуславливают сильную зависимость экономики от внешних факторов: конъюнктуры мировых сырьевых рынков, уровня деловой активности в целом по России, а также денежно-кредитной политики.

Индекс хозяйственной активности Челябинской области, рассчитываемый на основании данных о производстве важнейших видов промышленной продукции, за первые шесть месяцев 2005 года увеличился на 2,5% по сравнению с аналогичным периодом прошлого года. Несмотря на снижение цен на цветные металлы, рост хозяйственной активности в области был обусловлен позитивным влиянием сохранившегося роста валового внутреннего продукта, а также высоким уровнем цен на нефть, обеспечивающим приток валютной выручки в экономику России и стимулирующим оживление деловой активности в отраслях и секторах экономики, технологически связанных с топливно-энергетическим комплексом.

Наибольшие темпы роста индекса хозяйственной активности в первом полугодии 2005 г., по сравнению с соответствующим периодом 2004 г., отмечены в цветной металлургии и производстве строительных материалов - 10% и 8% соответственно. Наименее благоприятно сложилась ситуация в пищевой и легкой промышленности: снижение индекса составило 14% и 9%.

Относительная стабилизация и рост развития производства в 2003-2004 годах как в России в целом, так и в нашем регионе обнаружила тенденцию к активизации инвестиционной деятельности предприятий и организаций.

Среди факторов, способствовавших этому процессу, можно отметить следующие:

- улучшение финансовых показателей работы предприятий и хозяйственных структур;

- уменьшение количества убыточных предприятий;

- сокращение числа бартерных расчетных операций между хозяйствующими субъектами;

- положительная внешнеэкономическая конъюнктура и другие.

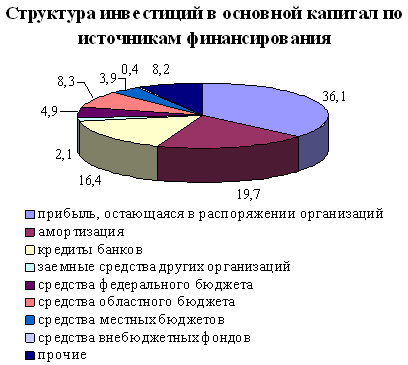

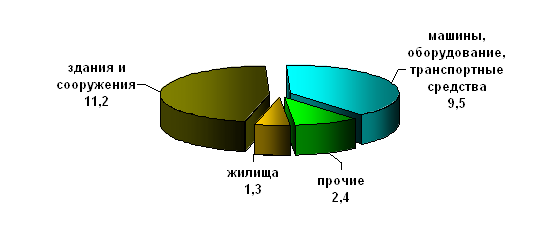

По сравнению с 1995 годом в 2004 году структура инвестиций в нефинансовые активы показала положительную динамику. В среднем по предприятиям Южного Урала вложения в основной капитал составили 82%, (прирост - 20,5%); затраты на капитальный ремонт - 13% (в 1995 году - 10,6%); инвестиции в нематериальные активы - 1%. Запасы оборотных средств - 4%.

Если в целом по Российской Федерации в структуре распределения инвестиции отмечена тенденция большего направления вложений (65%) в отрасли, оказывающие услуги, то в Челябинской области более половины (59%) - в производящие отрасли.

Среди отраслей по наибольшему удельному весу в структуре инвестиции следует выделить черную и цветную металлургию (в силу благоприятной внешнеэкономической конъюнктуры); предприятия транспорта (в связи с новой политикой цен). Металлургические предприятия региона, их коллеги из отраслей машиностроения и металлообработки кроме инвестиций в основной капитал были лидерами во вложениях в нефинансовые активы (акции, облигации). Структура их распределения: 30% - долгосрочные, 70% - краткосрочные инвестиции.

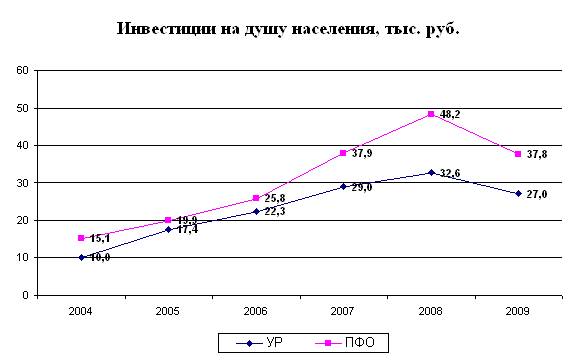

Среди отмечаемых тенденций - снижение доли собственных и увеличение доли привлеченных средств (51% и 49% соответственно). По России эти данные составляют 46,1% и 53,9%. Если сравнивать структуру инвестиций в экономику с нашими соседями по Уралу, то налицо общая тенденция снижения вложений на протяжении с 2000 по 2004 год. Так, в Свердловской области в 2000 году этот показатель составил 15,7%; 2001 г. - 15,3%; 2002 г. - 17,4%; 2003 г. - 14,6%; 2004 г. - 9,5%. В Курганской области: в 2000 г. - 1,7%; 2001 г. - 1,4%; 2002 г. - 1,7%; 2003 г. - 1,4%; 2004 г. - 0,9%. В Челябинской области: в 2000 г. - 10,3%; 2001 г. - 11,3%; 2002 г. - 12%; 2003 г. - 11%; 2004 г. - 8,7% (Стратегические приоритеты социально-экономического развития Уральского федерального округа на период до 2010 года (концептуальные основы стабилизации и динамичного обновления). Екатеринбург, 2005.)

Кроме внутренних вложений немалую роль в подтверждение благоприятного инвестиционного климата играют инвестиции иностранные. По данным Института экономики Уральского отделения Российской Академии наук, за последние пять лет иностранные вложения в экономику Урала составили 2757 млн. долларов США (5,5% от инвестиции в экономику России). В 2003-2004 годах по сравнению с 2000-2002 годах рост составил более чем в 2 раза (3,2% и 8,7%).

Несмотря на положительную динамику иностранных инвестиций нельзя не отметить и осторожность зарубежных партнеров. Причины этого лежат во многих факторах, определяющих инвестиционный климат и привлекательность как России в целом, так и отдельных регионов. Среди наиболее значимых экономистами отмечаются финансовый и потребительский (бюджетные расходы, доходы населения, прибыль предприятий; покупательная способность населения). Для стран с переходным типом экономики, куда относится и Россия, немаловажным является степень роста вложений. Сюда относят и сбалансированность бюджета, и финансовое состояние предприятий, устойчивость законодательной базы, налоги, политическую стабильность.

Говоря о состоянии инвестиционного ![]()

![]() климата

климата ![]() в

в ![]() Челябинской

Челябинской ![]()

![]() области , хочу отметить выгодную позицию по большинству из рисковых параметров, о чем свидетельствует приводимая несколько ниже таблица структуры иностранных инвестиций по субъектам Уральского федерального округа. Но прежде хочу согласиться с мнением коллеги - профессора Челябинского Государственного университета Г. Галиуллиной в том, что наши потенциальные инвесторы наверняка информированы о высоком интеллектуальном потенциале области, привлекательности рынка, квалификации рабочих. Однако ассоциативно, на психологическом уровне регион связывают в первую очередь с металлургией и экологическими проблемами, что мешает объективно раскрыть потенциал и привлекательность региона. (Директор, 2005, N 9)

области , хочу отметить выгодную позицию по большинству из рисковых параметров, о чем свидетельствует приводимая несколько ниже таблица структуры иностранных инвестиций по субъектам Уральского федерального округа. Но прежде хочу согласиться с мнением коллеги - профессора Челябинского Государственного университета Г. Галиуллиной в том, что наши потенциальные инвесторы наверняка информированы о высоком интеллектуальном потенциале области, привлекательности рынка, квалификации рабочих. Однако ассоциативно, на психологическом уровне регион связывают в первую очередь с металлургией и экологическими проблемами, что мешает объективно раскрыть потенциал и привлекательность региона. (Директор, 2005, N 9)

Упомянутая во вступлении ситуация в околополитической борьбе с оперированием экономическими категориями (в том числе «инвестиционным климатом») привлекательности области безусловно не добавит, а вот нанести ущерб положительному имиджу может. Так что стоит задуматься авторам и заказчикам подобных «дискуссий» - во всем ли они правы? Объективные данные показывают, что Челябинская область на Урале является самым привлекательным регионом для иностранных капиталовложений:

Положительные данные за 2000-2005 годы в то же время не могут быть поводом для успокоенности. Оживление инвестиционной активности в известной степени сдерживается внешними и внутренними факторами. Если повлиять на первые (мировой экономический спад, колебания цен на экспортную продукцию на мировых рынках и т.д.) невозможно, то внутренние (высокая налоговая нагрузка на реальный сектор экономики, высокая цена кредитов, снижение платежеспособного спроса) вполне возможно минимизировать при собственном желании и политической воле региональных и федеральных властных структур.

Одним из примеров подобного подхода - попытку стимулировать привлекательность инвестиционного поля в Челябинской области - можно считать принятие областными властями закона, предусматривающего компенсацию возможных потерь инвесторов средствами региона. Гарантия безопасности капиталовложения в отечественную экономику является во многом ключевым фактором для потенциального инвестора. Закрепленная законодательно гарантия - это существенный шаг. Быть может, в перспективе не только природные ресурсы, являющиеся по своей сущности малоликвидными, но и консолидированные средства крупных предприятий могли бы стать очередным шагом в закреплении гарантий, уменьшении инвестиционных рисков.

Среди наметившихся в последние годы процессов на инвестиционном рынке следует отметить, с одной стороны, положительную, а с другой, весьма противоречивую тенденцию, без прогнозного учета которой сложно определить перспективы инвестиций. Речь идет о росте инвестиций в промышленное строительство с одновременным сокращением затрат на оборудование. Данное обстоятельство до последнего времени компенсировалось возможностью (для обладателей валютных доходов) инвестировать обновление производства из собственных средств. На примере ОАО «Уфалейникель» могу проиллюстрировать: за последние три года внутренние инвестиции в производственную и социальную сферу предприятия составили более 40 млн. долларов США и позволили существенно обновить производство и улучшить условия труда и быта работников. Но события на внешнем и внутреннем рынках в 2005 году эту тенденцию пока тормозят. Это связано с увеличением внутренних тарифов на электроэнергию и транспортные услуги и падением на продукцию цен на мировых рынках цветных металлов. Своевременно произведенные вложения, грамотная диверсификация производственных и финансовых ресурсов, открытие сопутствующих производств позволяют предприятию сохранить определенный уровень стабильности. Однако уже сегодня можно говорить о соответствующем сокращении инвестиционной активности на предприятии.

В подобных условиях заслуживает внимания и всесторонней поддержки ряд мер, предлагаемых учеными-экономистами Института экономики УрО РАН:

- концентрация имеющихся ресурсов в целях их трансформации в инвестиции;

- поддержка и гибкое государственное регулирование диверсификационных процессов на рынке финансовых услуг;

- организация государственных закупок оборудования (прежде всего капиталоемкого) с последующей передачей его в лизинг эксплуатирующим предприятиям и организациям;

- повышение роли ответственности субъектов Российской Федерации в вопросах управления инвестиционной деятельностью;

- формирование многоуровневой системы финансирования инвестиционной деятельности, базирующейся на принципах взаимной выгоды и приоритетности вложений в наиболее эффективные инвестиционные проекты;

- последовательное развитие инвестиционно-финансовой инфраструктуры с участием в качестве учредителей этих финансовых институтов территориальных и муниципальных органов исполнительной власти;

- организация банковских и страховых союзов, пулов и других структур, гибкое государственное регулирование их в целях обеспечения эффективного кредитования крупных приоритетных инвестиционных проектов.

(Стратегические приоритеты социально-экономического развития Уральского федерального округа на период до 2010 года (концептуальные основы стабилизации и динамичного обновления). Екатеринбург, 2005. С. 57)

Одной из существенных составляющих при определении инвестиционной привлекательности региона, как упоминалось выше, является интеллектуальный потенциал территории. Его состояние самым непосредственным образом влияет на сохранение и развитие такого фактора инвестиционного климата, как поддержка предприятий и организаций инновационной направленности, обеспечивающих создание научно-технического потенциала и, в итоге, стабильность экономики региона и государства.

Бюджет Челябинской области на 2005 год в статьях текущих расходов позволяет надеяться на благоприятные инвестиционные перспективы. В частности, социальная направленность (только сфере образования адресовано 524765 тыс. рублей, т.е. 1/10 часть текущих расходов) свидетельствует о том, что областные власти всерьез заинтересованы в поддержании этой сферы и ее развитии. Это позволит в перспективе развиваться не только за счет природно-сырьевых ресурсов и выпуска продукции минимально наукоемкой, но и за счет совершенствования технологических потоков, выпуска товаров, обеспечивающих конкурентоспособный выход на мировые рынки высоких технологий.

Разумеется, это дело не только года; процесс восстановления и стабилизации научно-технического потенциала, соответствующего современным мировым требованиям, займет не менее десятилетия. Главное сейчас - не упустить шанс достижения требуемого уровня в традиционно сильных на Южном Урале отраслях в металлообработке, машиностроении, отраслях, связанных с военно-промышленным комплексом. Опираясь на намеченные «точки роста», есть все предпосылки, развивая их, делать соответствующие сферы экономики инвестиционно интересными для потенциальных партнеров.

Отдельно следует остановиться на роли так называемых институциональных инвесторов в экономике Южного Урала. Речь идет о коммерческих банках, страховых компаниях, пенсионных фондах. В целом по России в последние пять лет наблюдается тенденция к снижению рынка институциональных инвестиций, несмотря на увеличение объемов сбережений граждан страны. Как показывают экспертные оценки, сбережения россиян достигают 70 и более млрд. долларов (Г. Блохина. «Рынок институциональных инвестиций: состояние и перспективы». «Вопросы экономики», 2004, N 1). Активно на рынке вращается не более 15% накопленных сбережений. Включение возможно большего количества накоплений населения в активный оборот представляет собой огромный инвестиционный потенциал.

Процентное соотношение активной части накоплений и пассива в Челябинской области и на Урале в целом приблизительно такое же, как и в Российской Федерации. В то же время в регионе весьма продуктивно работают первые негосударственные пенсионные фонды (НПФ). Из шести фондов в области функционируют три специализированных НПФ «Связист», НПФ «Электроэнергетики», НПФ «Пенсион Инвест», в задачи которых входит пенсионное обслуживание своих сотрудников. Помимо решения социальных проблем пенсионеров, НПФ активно инвестируют свой капитал в различные секторы экономики. По данным комитета по экономике Челябинской области, совокупные активы НПФ в I полугодии 2005 составили 137,8 млн. рублей, что на 58,2% выше аналогичного прошлогоднего показателя. Инвестирование в экономику региона НПФ за этот же период увеличилось на 39,6%. В свете проводимой пенсионной реформы данная тенденция имеет все шансы к закреплению и соответственно увеличатся инвестиции в экономику Южного Урала. У региональных органов государственной власти на этом поле есть немало возможностей проявить дальновидность и содействовать созданию оптимального механизма привлечения средств вкладчиков. В первую очередь это касается снижения уровня риска, укрепления законодательной и нормативной базы, формирования государственной системы защиты прав и интересов инвесторов.

Кроме названных выше источников формирования благоприятного инвестиционного климата в регионе можно было бы назвать еще не одну позицию. Но считаю перечисленное выше достаточным для рельефной характеристики привлекательности Челябинской области в глазах потенциальных инвесторах.

Стратегические иностранные инвестиции придут в Челябинскую область в том случае, если власть продолжит работу по формированию благоприятного инвестиционного климата внутри региона и будет активно продвигать область на международной арене. Нужно лишь создать условия, а бизнес сам увидит, как и куда ему вкладывать деньги.

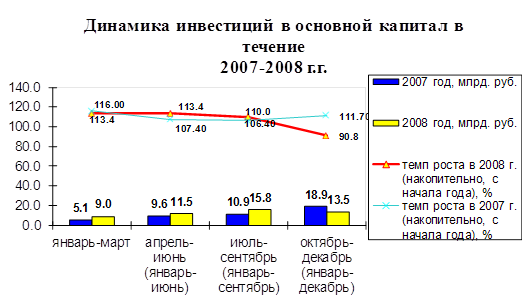

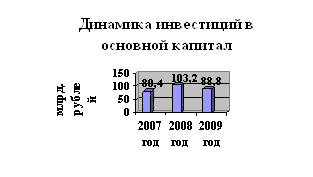

В 2007 году произошло немало знаменательных для экономики России событий. В частности, на прошлый год пришелся максимальный объем выплат в счет внешней задолженности, составлявший около $17 млрд долларов. Снижалась и долговая нагрузка бюджета Челябинской области: отношение долга к доходам бюджета области составило 6,1 процента по итогам 2007 года (на начало 2007 года - 7 процентов). Прямой долг области снизился с 658 до 605 млн рублей.

Помимо своевременной выплаты внешней задолженности, укреплению международных позиций России способствовали также достаточно высокая динамика экономического развития, значительное положительное сальдо торгового баланса, рост золотовалютных резервов. Рейтинг России по шкале международных рейтинговых агентств постепенно приближался к инвестиционному уровню. В декабре 2006 года международные рейтинговые агентства Standard & Poor`s и Moody`s повысили рейтинг России до «ВВ» и «Ва2». В мае 2007 года международное рейтинговое агентство Fitch Ratings повысило кредитный рейтинг до «ВВ+». 8 октября 2007 года агентство Moody`s повысило инвестиционный рейтинг России со спекулятивного уровня «Ва2» до нижнего инвестиционного уровня -»Ваа3». Тенденция роста кредитного рейтинга России на протяжении 2007 года укрепила позиции России на международном рынке капитала и способствовала росту привлекательности для иностранных инвесторов.Что касается Челябинской области, то рейтинговое агентство «Интерфакс» в 2008 году подтвердило долгосрочный кредитный рейтинг по национальной шкале на уровне А1 (rus), что является наивысшим показателем в данной категории и отражает высокую кредитоспособность. Краткосрочный рейтинг был подтвержден на уровне RUS-1, что также говорит о высокой кредитоспособности региона по краткосрочным обязательствам. Позитивные тенденции в области экономического и инвестиционного развития страны сказались и на оценках потенциальных иностранных инвесторов.

В феврале 2008 года по заказу Ansdell лондонское IR-агентство RD:IR провело второй опрос по перспективам инвестиций в Россию. Участники опроса представляют более трети иностранных инвестиций в российские акции, объем которых составляет около $14,3 млрд. По данным опроса, 72 процента респондентов позитивно рассматривают перспективы инвестиций в Россию в 2008 году. Это на 18 процентов больше, чем четыре месяца назад, когда Ansdell провел первый опрос. При этом 96 процентов опрошенных ожидают улучшения ситуации на российском рынке. Инвесторы надеются, что возможности для инвестирования выйдут за рамки нефтяной, энергетической и добывающих отраслей России. Среди отраслей, потенциально интересных инвесторам, назывались телекоммуникационный сектор и отрасль потребительских товаров.

Для Челябинской области 2007 год, как и 2005-й, ознаменовался значительным ростом иностранных инвестиций, превысив оптимистические прогнозы, ранее высказывавшиеся официальными лицами. В 2007 году от иностранных инвесторов в организации области поступило более $1,0 млрд иностранных инвестиций, на конец года объем накопленных иностранных инвестиций (накопленные иностранные инвестиции - общий объем иностранных инвестиций, полученных или произведенных с начала вложения с учетом погашения - выбытия, а также переоценки и прочих изменений активов и (обязательств) составил $632,1 млн прямым счетом (без переоценки и прочих изменений), что в 2,09 раза больше суммы накопленных инвестиций на начало 2007 года. Темп роста иностранных инвестиций составил 125,8 процента относительно 2006 года. При этом темпы роста иностранных инвестиций в экономику России в целом выше - 150,1 процента в 2007 году. Для сравнения: в 2006 году в Россию вложили на 138,7 процента больше, чем в 2005 году, а в 2005 году - на 130,1 процента больше, чем в 2004-м.

В общей структуре поступивших инвестиций непосредственно прямые инвестиции в организации Челябинской области в 2007 году составили 1,7 процента - или мизерные 0,3 процента - от общего объема прямых инвестиций в организации России. По сути, это означает, что в 2007 году интересных для стратегического иностранного капитала инвестиционных проектов на территории области не было. Напомним, что в структуру прямых инвестиций входят взносы в уставный капитал, лизинговые операции, кредиты, полученные от зарубежных совладельцев организаций, и прочие инвестиции. Фондовый рынок Челябинской области, впрочем как и российский, развит достаточно слабо. Об этом говорит доля привлеченных портфельных инвестиций (до одного процента от общего объема иностранных инвестиций), которые формируются из вложений в акции и паи, а также долговые ценные бумаги, такие как облигации и векселя. За прошедшие два года можно вспомнить две существенные сделки на территории области, связанные с переходом крупного пакета акций иностранному инвестору: покупка предприятия «Уралцемент» (пос. Первомайский) крупным французским концерном Lafarge и пивоваренной компании «Золотой Урал» холдингом BBH. По мнению экспертов, такого рода сделки на российском рынке происходят преимущественно в рамках отраслевой консолидации западного бизнеса в России. Основную долю иностранных инвестиций составляли кредиты на срок свыше трех месяцев. По сути, это деньги, которые шли на пополнение оборотных средств предприятий. В Челябинской области основная часть иностранных инвестиций была направлена в черную металлургию, этим объясняется лидерство торговых кредитов.

Притоку иностранных инвестиций противостоит их изъятие или погашение. Поступление инвестиций в 2007 году заметно превышало их изъятие. Российские организации производили инвестирование средств в организации иностранных государств. Тем не менее итоговое инвестиционное сальдо организаций России и Челябинской области по итогам 2007 года было положительным.

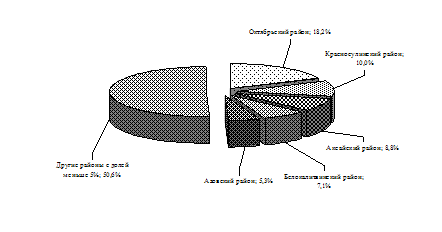

Основные потоки иностранного капитала в организации Челябинской области приходятся на три государства:

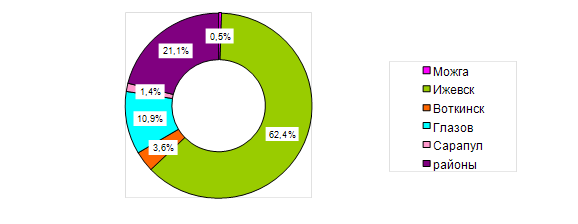

80 процентов общего объема иностранных инвестиций в 2007 году поступило из Швейцарии, Люксембурга и Великобритании. Еще пять государств увеличивают это число до 95 процентов - Казахстан, Гонконг, Украина, Виргинские острова и Австрия. Структура иностранных инвестиций в экономику Челябинской области в 2007 год представлена на диаграмме 3.

В целом по России картина в разрезе стран-инвесторов несколько иная: 68,7 процента накопленных инвестиций приходится на Германию, США, Кипр, Великобританию, Францию, Нидерланды. Сравнительная структура поступления иностранных инвестиций в организации представлена в таблице 2. Особо следует выделить, что существенная доля иностранных инвестиций из Люксембурга и Швейцарии (последней особенно) пришлась именно на организации Челябинской области.

Тем не менее в мире основные капиталы приходятся на долю развитых стран, таких как США, Германия, Франция, Япония. В структуре инвестиций в экономику Челябинской области доля этих стран крайне низка. В этой связи следует отметить своевременность проведения Российско-американского бизнес-форума. Форум позволил продемонстрировать инвестиционные возможности Челябинской области и запустить серию переговоров о конкретных инвестиционных проектах. Следующий шаг - проведение круглого стола в июне 2008 года на саммите «Большой восьмерки» в штате Джорджия, на котором американским инвесторам еще раз были продемонстрированы проекты и возможности Южного Урала.

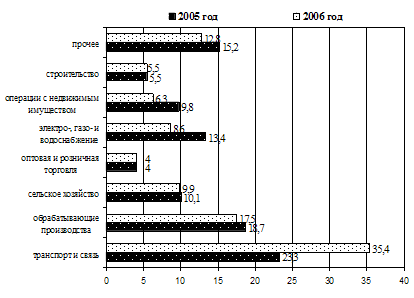

Во многом такой расклад по странам-инвесторам объясняется структурой организаций - получателей инвестиций. Если в целом по России в 2007 году в промышленность поступило 41,4 процента иностранных инвестиций, а в торговлю и общественное питание 35,4 процента, то по Челябинской области 99,8 процента иностранных инвестиций пришлись на промышленность, более того,

98,3 процента иностранных инвестиций было направлено в сектор черной металлургии, а 1,5 процента - в цветную металлургию.

Если мы сравним инвестиционные потоки в отрасли черной металлургии по России и Челябинской области, то увидим несколько интересных фактов. Так, практически точно совпадают объемы инвестиций со стороны Швейцарии, Люксембурга и Великобритании в предприятия черной металлургии России и объемы инвестиций со стороны данных государств в экономику Челябинской области.

Остается добавить, что только 10 процентов иностранных инвестиций в черную металлургию Челябинской области были направлены в модернизацию основных фондов,

50 процентов пошло на оплату сырья, материалов и комплектующих, по 15-20 процентов направлено по статьям погашения кредитов и на «прочее».

В данный момент Россия на внешних рынках капиталов привлекает инвесторов преимущественно в нефтегазовый сектор, металлургию и торговлю. Тем не менее иностранные инвесторы надеются, что экономика России станет в ближайшие годы более диверсифицированной, что позволит вкладывать средства и в другие отрасли.

Заключение

Большинство показателей внешнеэкономической деятельности Челябинской области выглядят благоприятно. Тем не менее есть ряд тревожных фактов, в частности низкая доля прямых и портфельных иностранных инвестиций относительно показателей в целом по России и крайне высокая зависимость от конъюнктуры на мировых рынках черных металлов. Экономика Челябинской области еще в большей степени, чем российская в целом, нуждается в диверсификации.

Одна из причин, по которым иностранные инвесторы не спешат вкладывать деньги в прочие отрасли, недостаточный маркетинг региона. Повысить интерес к области способны как торговые миссии предприятий и властных структур, так и проведение масштабных социально-экономических мероприятий на территории области, таких как инвестиционный форум, бизнес-форум, Пятый Южно-Уральский экономический форум. Если власть продолжит работу по формированию благоприятного инвестиционного климата внутри региона и будет активно продвигать Челябинскую область на международной арене, то стратегические иностранные инвестиции придут в нашу область. Нужно создать условия, а бизнес сам увидит, как и куда ему вкладывать деньги.

В материале использовались данные Министерства экономического развития и торговли РФ, Комитета по экономике Челябинской области, Комитета по статистике Челябинской области, Комитета по внешнеэкономической деятельности Челябинской области.

Литература

1. Гришина И.В. Инвестиционная активность в РФ: методология прогнозирования с использованием интегрального показателя инвестиционной привлекательности регионов. В сб.: Региональные и отраслевые проблемы экономического реформирования России. М.: Экономика, 2004.

2. Журнал “Челябинск”, февраль 2008

3. Новикова И., Рябцев В., Тихомирова Е. Сравнительный анализ индикаторов экономического и социального развития регионов ассоциации «Большая Волга». Вопросы статистики. № 3, 2005, с. 30 - 31.

4. Рейтинг инвестиционной привлекательности регионов россии. «Эксперт РА»

5. Шахназаров А., Гришина И., Ройзман И. Национальная система гарантирования инвестиций на региональном уровне. Инвестиции в России. № 12, 2006, с. 6 - 7.

Похожие работы

... климата Челябинской области 3.1 Государственная поддержка инвестиционной деятельности Одним из важнейших направлений деятельности Правительства Челябинской области является создание благоприятного инвестиционного климата и стимулирование инвестиционной активности предприятий. В целях нормативно-правового обеспечения инвестиционной деятельности принят Закон Челябинской области от 28.08. ...

... рублей. Распределение капитальных вложений областного бюджета по отраслям и направлениям приведено в таблице 3.1[32] (см. приложение Б). 3.2 Сравнительная динамика инвестиционного климата и инвестиционной привлекательности Ростовской области В настоящее время в области фактически сформировано региональное законодательство по поддержке инвестиционной деятельности. Темпы роста инвестиций в ...

... в сфере инвестиционной деятельности; организация ежегодного республиканского конкурса управленческих кадров в сфере инвестиций; организация и проведение мониторинга инвестиционного климата в Удмуртской Республике. Для решения задачи развития инвестиционной инфраструктуры Удмуртской Республики необходимо: развитие деятельности технопарков, центров субконтрактации, венчурных фондов и иных ...

... по реконструкции очистных сооружений оренбургского газохимического комплекса ООО «Оренбурггазпром». Такова сущность и динамика инвестиционных процессов в Оренбургской области. Перейдем к характеристике бизнеса Оренбуржья, как важного субъекта регионального инвестирования. 2.3 Характеристика бизнеса Оренбургской области Бизнес в Оренбургской области представлен самыми различными схемами. ...

0 комментариев