Косвенные налоги, налог на доходы физических лиц

Содержание

Тема 1. Косвенные налоги 3

1. Налогоплательщики и объект обложения НДС____________________ 3

2. Операции, освобождаемые от налогообложения___________________ 5

3. Налогооблагаемая база и налоговые ставки_______________________ 8

4. Порядок исчисления и уплаты налога___________________________ 11

5. Акцизы: налогоплательщики и объект налогообложения___________ 13

6. Порядок исчисления и уплаты акциза___________________________ 15

Тема 2. Налог на доходы физических лиц (НДФЛ) 21

1. Налогоплательщики и объект налогообложения__________________ 21

2. Доходы, не подлежащие налогообложению______________________ 24

3. Налоговые вычеты__________________________________________ 27

4. Налоговые ставки___________________________________________ 32

5. Особенности уплаты налога на доходы предпринимателями________ 33

Тема 1. Косвенные налоги

1. Налогоплательщики и объект обложения НДС

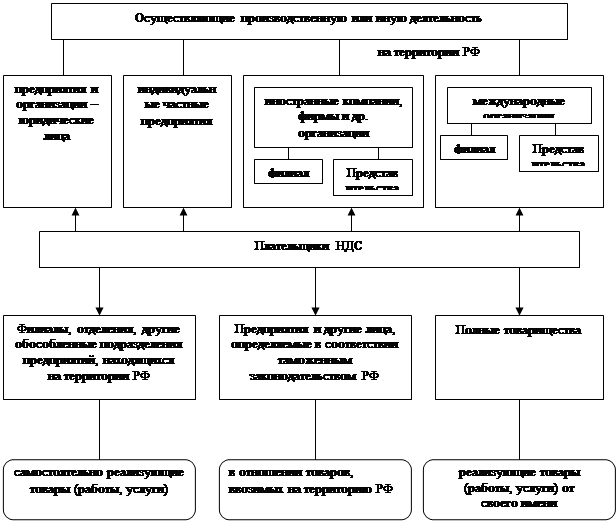

Налогоплательщики:

§ организации;

§ индивидуальные предприниматели;

§ лица, перемещающие товары через таможенную границу РФ.

Они подлежат обязательной постановке на учет в налоговом органе.

Организации и индивидуальные предприниматели имеют право на освобождение от обязанности исчислять и уплачивать НДС, если за 3 предшествующие календарных месяца сумма выручки от реализации без учета НДС не превысила 2 млн. руб.

Рассчитывая выручку, бухгалтер должен учесть все поступления от реализации товаров (работ, услуг), облагаемых и не облагаемых НДС. Причем учитываются средства, полученные как в денежной, так и в натуральной форме, включая оплату ценными бумагами.

Не могут получить освобождение от НДС те организации, которые в последние три месяца продавали подакцизные товары. При этом размер выручки, который они получили, значения не имеет. А если организация, воспользовавшаяся освобождением от налога, ввозит товары в Россию, то НДС на таможне она должна уплачивать на общих основаниях.

Лица, желающие не платить налог, должны подать в ИФНС заявление и приложить к нему документы, подтверждающие право на освобождение. Полный перечень документов, которые подтверждают право организации на освобождение, приведен в НК:

- выписка из бухгалтерского баланса (у организаций);

- выписка из книги учета доходов и расходов и хозяйственных операций (у индивидуальных предпринимателей);

- выписка из книги продаж;

- копия журнала полученных и выставленных счетов-фактур.

Объектом налогообложения признаются следующие операции:

1) реализация товаров, работ и услуг на территории РФ, в т.ч. реализация предметов залога и передача товаров по соглашению о предоставлении отступного (передача права собственности на товары и оказание услуг на безвозмездной основе признается реализацией);

2) передача товаров, выполнение работ для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию РФ.

Не признаются реализацией товаров:

- операции, связанные с обращением российской или инвалюты;

- передача ОС, НМА и др. имущества организации ее правопреемнику;

- передача имущества, носящая инвестиционный характер (вклады в уставный капитал, вклады по договору простого товарищества);

- передача на безвозмездной основе жилых домов, детских садов и др. объектов социально-культурного и жилищно-коммунального назначения, а также дорог, газовых сетей органам государственной власти и органам местного самоуправления;

- передача на безвозмездной основе объектов ОС органам государственной власти и управления и органам местного самоуправления, а также бюджетным учреждениям, государственным и муниципальным унитарным предприятиям.

2. Операции, освобождаемые от налогообложения

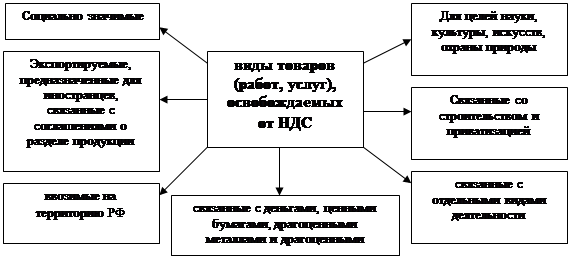

Не подлежит налогообложению:

1) реализация на территории РФ услуг по сдаче в аренду служебных или жилых помещений иностранным гражданам или организациям, аккредитованным в РФ;

2) реализация, передача следующих медицинских товаров отечественного и зарубежного производства по перечню, утвержденному Правительством:

- важнейшей и жизненно необходимой медицинской техники;

- протезно-ортопедических изделий, сырья и материалов для их изготовления;

- технических средств для профилактики инвалидности или реабилитации инвалидов;

- линз и оправ для очков (кроме солнцезащитных).

3) реализация медицинских услуг, оказываемых медицинскими учреждениями (кроме косметических, ветеринарных и санитарно-эпидемиологических);

4) реализация услуг по уходу за больными, инвалидами и престарелыми, предоставляемых государственными и муниципальными учреждениями социальной защиты;

5) реализация услуг по содержанию детей в дошкольных учреждениях, проведению занятий с несовершеннолетними детьми в кружках и секциях;

6) реализация продуктов питания, произведенных студенческими и школьными столовыми, столовыми медицинских организаций;

7) услуг архивных учреждений;

8) услуг по перевозке пассажиров городским пассажирским транспортом общего пользования (кроме такси, в т.ч. маршрутного), а также морским, речным, железнодорожным или автомобильным транспортом в пригородном сообщении;

9) ритуальных услуг;

10) почтовых марок, лотерейных билетов и лотерей, проводимых по решению Правительства или законодательных органов субъектов РФ;

11) реализация долей в уставном капитале организаций, паев, ценных бумаг и инструментов срочных сделок;

12) услуг в сфере образования по проведению некоммерческими образовательными организациями учебно-производственного или воспитательного процесса;

13) все виды лицензионных, регистрационных и патентных пошлин и сборов;

14) операции по реализации земельных участков (долей в них), а также жилых домов, жилых помещений (долей в них) и передача доли в праве на общее имущество в многоквартирном доме при реализации квартир;

15) реализация лома и отходов цветных металлов (с 2008 г.);

16) передача товаров в рекламных целях на сумму не более 100 руб. за единицу (с 2006 г.);

17) реализация исключительных прав на изобретения, полезные модели, промышленные образцы, программы для ЭВМ, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау); а также реализация прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора (с 2008 г.);

18) оказание финансовых услуг по предоставлению займа в денежной форме;

19) осуществление банками банковских операций (кроме инкассации);

20) реализация научной и учебной книжной продукции, издательская и полиграфическая деятельность по ее производству, а также реализация продукции СМИ (кроме СМИ рекламного и эротического характера);

21) проведение лотерей, организация тотализаторов организациями игорного бизнеса; реализация путевок, форма которых утверждена как бланк строгой отчетности, в санаторно-курортные и оздоровительные учреждения, дома отдыха на территории РФ.

22) выполнение НИОКР:

а) за счет средств бюджетов и специализированных фондов;

б) учреждениями образования и научными организациями на основе хозяйственных договоров.

23) реализация предметов религиозного назначения, производимых и реализуемых религиозными организациями;

24) уступка (приобретение) прав (требований) кредитора по обязательствам, вытекающим из договоров займа (в денежной форме) или кредитного договора (с 2008 г.);

25) исполнение заемщиком обязательства перед новым кредитором по первоначальному договору, лежащему в основе договора уступки (с 2008 г.);

26) выполнение НИОКР, если в состав этих работ включены следующие виды деятельности (с 2008 г.):

а) разработка конструкции инженерного объекта или технической системы;

б) разработка новых технологий;

в) создание опытных образцов машин, оборудования, материалов, обладающих характерными для нововведения принципиальными особенностями и не предназначенных для реализации третьим лицам, их испытание в течение времени, необходимого для получения данных, накопления опыта и отражения их в технической документации.

27) реализация товаров (кроме подакцизных, минерального сырья и полезных ископаемых), работ, производимых:

- общественными организациями инвалидов, среди членов которых инвалиды составляют не менее 80%;

- организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов не менее 50%, а их доля в фонде оплаты труда – не менее 25%;

- лечебно-производственными мастерскими при противотуберкулезных, психиатрических учреждениях.

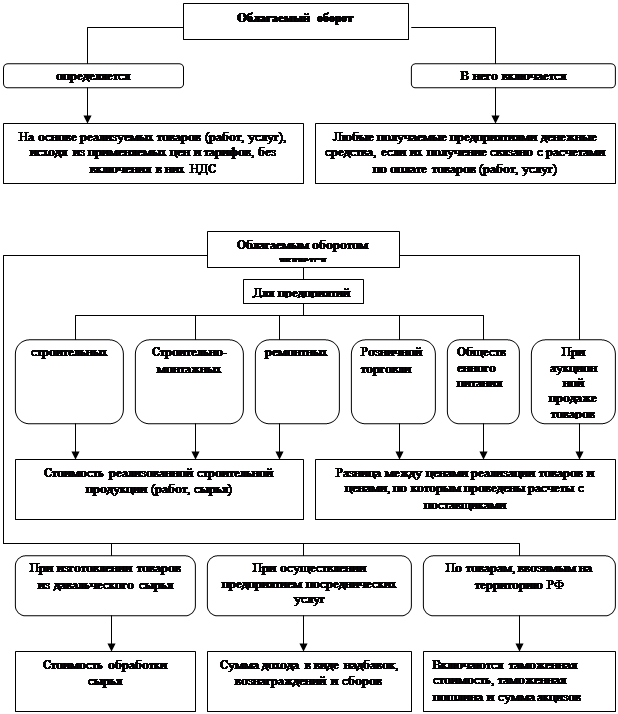

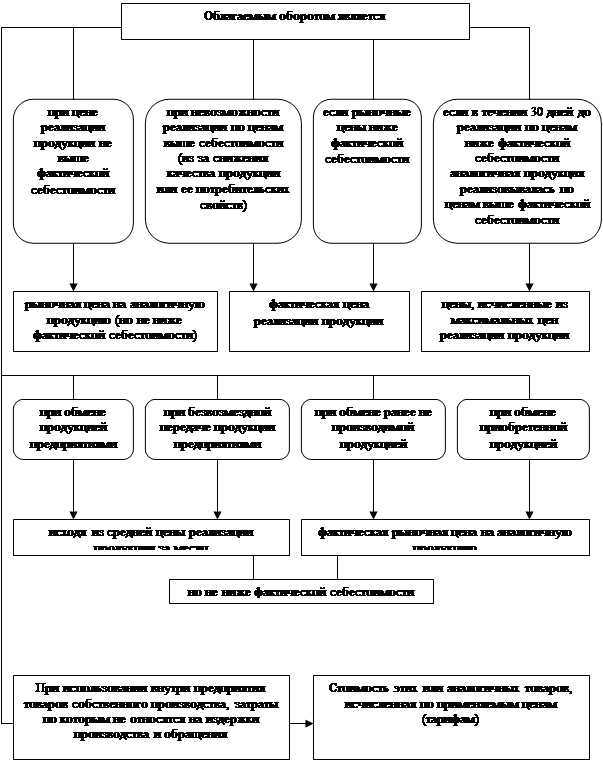

3. Налогооблагаемая база и налоговые ставкиПри определении налоговой базы выручка от реализации товаров определяется исходя из всех доходов, связанных с расчетами по уплате указанных товаров, полученных им в денежной или натуральной формах. Налоговая база при реализации товаров (работ) определяется как стоимость этих товаров, исчисленная исходя из рыночных цен, с учетом акцизов.

При реализации товаров на безвозмездной основе, при оплате труда в натуральной форме налоговая база определяется аналогично.

Налоговая база при реализации товаров из давальческого сырья определяется как стоимость их обработки, переработки с учетом акцизов.

Если организация осуществляет предпринимательскую деятельность в интересах другого лица на основе договоров поручения, комиссии или агентских договоров, то налоговая база определяется как сумма дохода, полученная в виде вознаграждений.

При выполнении строительно-монтажных работ (СМР) для собственного потребления налоговая база определяется как стоимость выполненных работ, исчисленная из всех фактических расходов на их выполнение.

При строительстве для собственных нужд НДС следует начислять в последний день налогового периода. «Входной» НДС по материалам, работам и услугам, использованным при строительстве, можно принять к вычету сразу же, как только эти материалы (работы, услуги) будут приняты на учет.

При ввозе товаров на таможенную территорию РФ налоговая база определяется как сумма таможенной стоимости товаров, таможенной пошлины и акцизов.

При экспорте товаров с таможенной территории РФ налог не уплачивается.

Не должна включаться в налоговую базу по НДС предоплата (частичная или полная), полученная продавцом по товарам и услугам:

1) не подлежащим налогообложению;

2) облагаемым по ставке 0%.

Налоговый период для всех организаций (налогоплательщиков и налоговых агентов) – квартал.

Налогообложение производится по ставке 0% при реализации:

1) товаров (в т.ч. нефти, природного газа, которые экспортируются на территории государств-участников СНГ), помещенных под таможенный режим экспорта при условии их фактического вывоза за пределы таможенной территории РФ и представлении в ИФНС соответствующих документов, а также работ, услуг, непосредственно связанных с производством и реализацией этих товаров;

2) работ, непосредственно связанных с перевозкой через таможенную территорию РФ товаров, помещенных под таможенный режим транзита;

3) услуг по перевозке пассажиров и багажа при условии, что пункт отправления или назначения расположены за пределами РФ;

4) топливо и горюче-смазочные материалы (припасами), вывезенные из России в таможенном режиме перемещения припасов, необходимых для эксплуатации воздушных и морских судов, а также судов смешанного плавания;

5) работ в сфере космической деятельности;

6) товаров, используемых в космической деятельности (космической техники, космических объектов, объектов космической инфраструктуры, подлежащих обязательной сертификации).

К соответствующим документам относятся: копия контракта, выписка банка, подтверждающая получение экспортной выручки, грузовая таможенная декларация (ГТД) с отметками о вывозе товара за пределы таможенной территории РФ, копии транспортных и товаросопроводительных документов с отметками пограничных таможенных органов, подтверждающих вывоз товара за пределы РФ.

Моментом определения налоговой базы для применения налоговой ставки 0% при реализации товаров является последний день месяца, в котором собран полный пакет документов.

Документы представляются для подтверждения обоснованности применения налоговой ставки 0% в срок не позднее 180 дней, считая с даты оформления ГТД на вывоз груза. Иначе применяются ставки 10 и 18%.

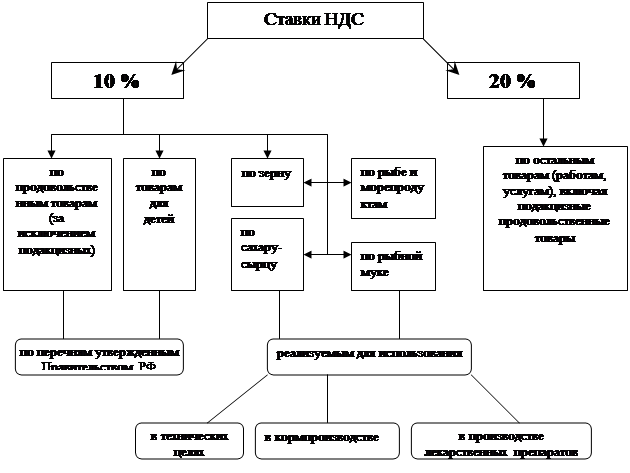

Налогообложение производится по ставке 10% при реализации:

- продовольственных товаров (скота и птицы, мяса и мясопродуктов, молока и молокопродуктов, яйца, сахара, маргарина, муки, крупы);

- товаров для детей (трикотажных и швейных изделий, обуви, подгузников, школьных принадлежностей;

- периодических печатных изданий (кроме изданий рекламного и эротического характера), учебной и научной книжной продукции;

- медицинских товаров отечественного и зарубежного производства (лекарственных средств и изделий медицинского назначения);

- швейные изделия и верхняя одежда из натуральной овчины и кролика (в том числе с кожаными вставками).

В других случаях налогообложение производится по ставке 18%.

Если организация осуществляет операции, подлежащие налогообложению, и операции, не облагаемые НДС, нужно вести раздельный учет таких операций.

4. Порядок исчисления и уплаты налогаСумма налога определяется как произведение налоговой базы и соответствующей ставки. Момент реализации товаров определяется по мере отгрузки и предъявлению покупателям расчетных документов, дата берется как день отгрузки (передачи) товара.

Общую сумму НДС можно уменьшить на установленные вычеты. Вычетам подлежат суммы НДС, предъявленные организации при приобретении товаров (работ) либо уплаченные ею при ввозе товаров на таможенную территорию РФ в отношении:

- товаров (работ), приобретаемых для осуществления производственной деятельности или иных операций, подлежащих налогообложению;

- товаров, приобретаемых для перепродажи.

Для вычета НДС условие оплаты его поставщику не применяется. Вычетам подлежат также суммы налога, исчисленные с сумм авансовых платежей. Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами.

Нужно восстанавливать НДС по основным средствам и нематериальным активам в следующих случаях:

а) при переходе на упрощенную систему налогообложения и отчетности;

б) при переходе на уплату единого налога на вмененный доход;

в) при использовании объектов в нескольких видах деятельности, облагаемых и необлагаемых НДС;

г) при внесении имущества в уставный капитал.

С 2007 г. при оплате товаров в не денежной форме (товарообменных операциях, зачете взаимных требований, расчетах ценными бумагами) сумму НДС нужно перечислять поставщику.

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму вычетов общая сумма налога.

Если сумма вычетов превысит общую сумму налога, то к перечислению в бюджет сумма равная нулю. Положительная разница между суммой вычетов и суммой налога подлежит возмещению налогоплательщику. Эта разница направляется в течение 3-х календарных месяцев, следующих за истекшим налоговым периодом, на исполнение обязанностей по уплате налогов и сборов, уплату пени, недоимки, санкций, подлежащих зачислению в тот же бюджет. По истечении 3-х месяцев остаток незачтенной суммы возвращается организации.

Уплата налога производится по итогам каждого квартала исходя из фактической реализации товаров за период не позднее 20-го числа следующего месяца.

Декларация в налоговые органы подается не позднее 20 числа следующего месяца.

При реализации товаров выставляются счета-фактуры не позднее 5 дней считая со дня отгрузки товаров. В расчетных документах, первичных учетных документах и счетах-фактурах соответствующая сумма налога выделяется отдельной строкой. Если операции не облагаются налогом, то указывается «Без НДС».

Счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога к вычету или возмещению. Организации обязаны вести журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж.

В счете-фактуре должны быть указаны: порядковый номер и дата выписки; наименование, адрес и ИНН налогоплательщика и покупателя; наименование и адрес грузоотправителя и грузополучателя; номер платежно-расчетного документа в случае получения авансовых и иных платежей; наименование товаров и единица измерения; количество товаров; цена (тариф) за единицу без НДС; стоимость товаров без НДС; сумма акциза по подакцизным товарам; налоговая ставка; сумма налога; стоимость с НДС; страна происхождения товара; номер ГТД.

Ведутся книга покупок и книга продаж.

5. Акцизы: налогоплательщики и объект налогообложения

Налогоплательщиками являются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ при условии, что они совершают операции, подлежащие налогообложению.

Подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья (кроме спирта коньячного);

2) спиртосодержащая продукция с объемной долей спирта более 9%;

3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5%, кроме виноматериалов);

4) пиво;

5) табачная продукция;

6) автомобили легковые и мотоциклы с мощностью двигателя свыше 150 л.с.;

7) автомобильный бензин;

8) дизтопливо;

9) моторные масла для дизельных и карбюраторных двигателей;

10) прямогонный бензин (таковым считаются бензиновые фракции, которые получены в результате переработки нефти, газового конденсата, попутного нефтяного газа, горючих сланцев, угля и т.д.).

Объектом налогообложения признаются следующие операции:

1. Реализация на территории РФ лицами произведенных ими подакцизных товаров.

2. Реализация организациями с акцизных складов алкогольной продукции, приобретенной у производителей либо с др. акцизных складов (не является объектом обложения реализация алкогольной продукции с акцизного склада одной оптовой фирмы складу другой оптовой фирмы).

3. Передача на территории РФ лицом произведенных им из давальческого сырья подакцизных товаров собственнику этого сырья либо другим лицам.

4. Передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров.

5. Передача лицами произведенных ими подакцизных товаров для собственных нужд, а также в уставный капитал организаций.

6. Передача произведенных подакцизных товаров на переработку на давальческой основе.

7. Ввоз подакцизных товаров на таможенную территорию РФ.

Не подлежат налогообложению следующие операции:

- передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой организации;

- первичная реализация конфискованных или бесхозяйных подакцизных товаров.

6. Порядок исчисления и уплаты акцизаНалоговая база определяется отдельно по каждому виду подакцизного товара. Налоговая база определяется как:

1) как объем реализованных (переданных) подакцизных товаров в натуральном выражении – по товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения);

2) как стоимость реализованных товаров, исчисленная исходя из рыночных цен, без учета акциза, НДС – по товарам, в отношении которых установлены адвалорные (в %) ставки.

При ввозе подакцизных товаров на таможенную территорию РФ налоговая база определяется:

1) по подакцизным товарам с твердыми ставками – как объем ввозимых товаров в натуральном выражении;

2) по подакцизным товарам с адвалорными ставками как сумма их таможенной стоимости и таможенной пошлины.

Для организаций и предпринимателей налоговый период – каждый календарный месяц.

Сумма акциза по товарам с твердыми ставками исчисляется как произведение налоговой ставки и налоговой базы.

Сумма акциза по товарам, в отношении которых установлены адвалорные ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Таблица 4.1. Налоговые ставки на 2008 год*

| Виды подакцизных товаров | Налоговая ставка (в % или в руб. и коп. за единицу измерения) |

| Этиловый спирт из всех видов сырья | 25 руб. 15 коп. за 1 литр безводного этилового спирта. |

| Алкогольная продукция с объемной долей этилового спирта до 9% (кроме вин) | 110 руб. за 1 литр безводного этилового спирта. |

| Алкогольная продукция с объемной долей этилового спирта свыше 9% (кроме вин) и спиртосодержащая продукция | 173 руб. 50 коп. за 1 литр безводного этилового спирта. |

| Вина шампанские и вина игристые | 10 руб. 50 коп. за литр. |

| Вина натуральные с содержанием этилового спирта не более 6% от объема готовой продукции | 2 руб. 35 коп. за литр. |

| Пиво с нормативным содержанием объемной доли этилового спирта свыше 0,5 до 8,6% | 2 руб. 74 коп. за литр. |

| Пиво с нормативным содержанием объемной доли этилового спирта свыше 8,6% | 8 руб. 94 коп. за литр. |

| Сигариллы | 232 руб. за 1000 шт. |

| Сигареты с фильтром | 120 руб. за 1000 штук + 5,5% от их расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 142 руб. за 1000 шт. |

| Сигареты без фильтра и папиросы | 55 руб. за 1000 штук + 5,5% от их расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 72 руб. за 1000 шт. |

| Бензин с октановым числом до «80» включительно | 2 657 руб. за 1 тонну. |

| Высокооктановый бензин | 3 629 рублей за 1 тонну. |

| Автомобили легковые с мощностью двигателя свыше 67,5 кВт (90 л.с.) и до 112,5 кВт (150 л.с.) включительно | 19 руб. 26 коп. за 0,75 кВт (1 л.с.) |

| Автомобили легковые с мощностью двигателя свыше 112,5 кВт (150 л.с.), мотоциклы с мощностью двигателя > 112,5 кВт (150 л.с.) | 194 руб. за 0,75 кВт (1 л.с.) |

* Примечание: в 2009 и 2010 г.г. ставки акцизов опять увеличатся

Дата реализации подакцизных товаров определяется как день их оплаты.

Налогоплательщик, реализующий производимую им подакцизную продукцию, либо производящий подакцизные товары из давальческого сырья, обязан предъявить к оплате покупателю соответствующую сумму акциза. В расчетных документах сумма акциза выделяется отдельной строкой.

При экспорте подакцизных товаров для подтверждения обоснованности освобождения от уплаты акциза налогоплательщик обязан в течение 180 дней представить в ИФНС пакет документов (аналогичный НДС).

Для определения суммы акциза вначале рассчитывается облагаемый оборот, а затем сам акциз.

Плательщики акцизов имеют право уменьшить общую сумму акциза на налоговые вычеты. Вычетам подлежат суммы акциза, предъявленные продавцами и уплаченные при приобретении подакцизных товаров. При передаче подакцизных товаров, произведенных из давальческого сырья (если оно является подакцизным), вычетам подлежат суммы акциза, предъявленные продавцами и уплаченные собственниками сырья.

Вычету подлежат суммы авансового платежа, уплаченные при приобретении акцизных марок или специальных региональных марок (по товарам, подлежащим обязательной маркировке).

Основанием для налоговых вычетов служат расчетные документы и счета-фактуры, полученные от поставщиков подакцизных товаров. Сумма акциза должна быть выделена в них отдельной строкой. Выделять акциз в счетах-фактурах могут только те поставщики, которые реализуют производимые ими подакцизные товары либо изготовляют подакцизные товары из давальческого сырья. Кроме того, указывать в счетах-фактурах акциз должны организации оптовой торговли, реализующие алкогольные напитки со своих акцизных складов. Организации, реализующие подакцизные товары, но не обязанные уплачивать акцизы в бюджет, не должны выделять суммы акциза в расчетных документах и счетах-фактурах.

Суммы акцизов, уплаченные при ввозе подакцизных товаров на территорию РФ, подлежат вычету на основании таможенных деклараций или иных документов, подтверждающих ввоз товаров и уплату акциза. Исчисляя суммы акциза, подлежащие уплате в бюджет, можно сделать такие вычеты при одновременном соблюдении следующих условий:

· их фактической оплаты;

· после списания стоимости использованных подакцизных товаров на затраты по производству реализованных (переданных) алкогольных напитков.

Сумма акциза, подлежащая уплате налогоплательщиком по реализации подакцизных товаров, определяется по итогам каждого налогового периода как уменьшенная на налоговые вычеты общая сумма акциза.

Если сумма налоговых вычетов превысит общую сумму акциза, то в этом периоде акциз не уплачивается. Сумма превышения налоговых вычетов над общей суммой акциза подлежит зачету в счет будущих платежей по акцизу.

Сумма превышения может быть направлена в течение 3-х налоговых периодов на уплату налогов, недоимки, санкций в тот же бюджет. По истечении этого периода остаток превышения подлежит возврату налогоплательщику.

Уплата акциза при реализации подакцизных товаров и минерального сырья производится исходя из фактической реализации за отчетный период не позднее последнего числа месяца, следующего за отчетным месяцем.

1.Уплата акциза по автомобильному бензину и дизтопливу производится исходя из фактической реализации за истекший налоговый период:

- не позднее 15-го числа третьего месяца, следующего за отчетным месяцем – по бензину автомобильному с октановым числом свыше «80», реализованному с 1 по 15 число отчетного месяца;

- не позднее 30-го числа третьего месяца, следующего за отчетным месяцем – по бензину автомобильному с октановым числом свыше «80», реализованному с 16 по последнее число отчетного месяца.

2.Уплата акциза при реализации подакцизных товаров (алкогольная продукция, спиртосодержащая, пиво, табачные изделия, автомобили) производится исходя из фактической реализации за истекший налоговый период равными долями не позднее 30-го числа месяца, следующего за отчетным месяцем, и не позднее 15-го числа второго месяца, следующего за отчетным.

3.Уплата акциза при реализации алкогольной продукции с акцизных складов оптовых организаций производится:

- не позднее 30-го числа отчетного месяца (авансовый платеж) – по алкогольной продукции, реализованной с 1-го по 15-е число отчетного месяца;

- не позднее 15-го числа месяца, следующего за отчетным, - по продукции, реализованной с 16-го по последнее число месяца.

4.Уплата акциза при реализации прочих подакцизных товаров производится:

- не позднее 30-го числа месяца, следующего за отчетным, – по товарам, реализованным с 1-го по 15-е число отчетного месяца;

- не позднее 15-го числа второго месяца, следующего за отчетным, - по товарам, реализованным с 16-го по последнее число месяца.

Акциз по подакцизным товарам уплачивается по месту производства этих товаров, а по алкогольной продукции, кроме того, уплачивается по месту ее реализации с акцизных складов. Организации представляют декларацию в срок не позднее последнего числа месяца, следующего за отчетным месяцем.

Вся алкогольная продукция, в которой содержится более 9% этилового спирта, подлежит обязательной маркировке. Федеральными специальными марками маркируется вся алкогольная продукция, которая производится на территории России и не поставляется на экспорт. Эта марка подтверждает, что напиток изготовлен легально.

Федеральные специальные марки организации-производители покупают в налоговых инспекциях.

Для того чтобы продать алкогольную продукцию, организация должна наклеить на нее еще и региональную специальную марку. Такая марка говорит о том, что напитки прошли тест на качество и безопасность. Региональные специальные марки также приобретаются в налоговых инспекциях. Однако для этого организация должна не только оплатить их стоимость, но и авансом внести акциз.

Тема 2. Налог на доходы физических лиц (НДФЛ) 1. Налогоплательщики и объект налогообложения

Налогоплательщиками НДФЛ признаются физические лица, являющиеся налоговыми резидентами РФ, а также получающие доходы от источников, расположенных в РФ, не являющиеся налоговыми резидентами РФ.

Налоговыми резидентами считаются физические лица, которые находятся на территории РФ не менее 183 дней в течение 12 следующих подряд месяцев. Этот срок считается не прерванным, если работник уедет за границу на период не более полугода для лечения или учебы, а также в командировку.

К доходам от источников в РФ относятся:

1) дивиденды и проценты, выплачиваемые российской организацией или иностранной через постоянное представительство на территории РФ;

2) страховые выплаты при наступлении страхового случая;

3) доходы, полученные от использования в РФ прав на объекты интеллектуальной собственности;

4) доходы, полученные от предоставления в аренду, и доходы от иного использования имущества, находящегося в РФ;

5) доходы от реализации недвижимого имущества, акций или иных ценных бумаг, а также долей участия в уставном капитале организаций, иного имущества;

6) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу;

7) пенсии, пособия, стипендии и иные аналогичные выплаты;

8) доходы от использования любых транспортных средств, средств связи, компьютерных сетей;

9) подарки, полученные от других граждан: недвижимость, транспортные средства, акции, доли и паи. От уплаты налога освобождены те, кто получил подарки от членов семьи или близких родственников (с 2006 г. в связи с отменой налога на имущество, переходящее в порядке наследования или дарения. Ставка 13%).

Доходы, полученные от источников, находящихся за пределами РФ, имеют такую же классификацию.

Объектом налогообложения является доход, полученный физическим лицом.

Налоговым периодом является календарный год.

При определении налоговой базы учитываются все доходы, полученные как в денежной, так и в натуральной формах, а также доходы в виде материальной выгоды.

Доходы, выраженные в инвалюте, пересчитываются в рубли по курсу ЦБ на дату фактического получения доходов.

При получении дохода в виде товаров, услуг, имущественных прав налоговая база определяется исходя из рыночных цен. В стоимость таких товаров включается сумма НДС, акцизов.

При определении налоговой базы не учитываются доходы, полученные в виде страховых выплат в связи с наступлением страхового случая по обязательному страхованию, по добровольному долгосрочному (на срок не менее 5 лет) страхованию жизни и в возмещение вреда жизни, здоровью и медицинских расходов (кроме оплаты санаторно-курортных путевок) застрахованных лиц, а также доходы по договорам добровольного пенсионного обеспечения с негосударственными ПФ.

Доходы в виде материальной выгоды, полученной в виде экономии на процентах за пользование целевыми займами (кредитами), фактически израсходованными на новое строительство либо приобретение на территории России жилого дома, квартиры или доли (долей) в них, облагаются налогом по ставке 13%. Займы (кредиты) должны быть выданы кредитными, а также иными российскими организациями.

Расчет суммы материальной выгоды, полученной в виде экономии на процентах, проводится в 2 этапа. На 1-м этапе определяется сумма процентной платы за пользование заемными (кредитными) средствами по формуле:

С1 = Зс* Пцб * Д / 365 дней,

где С1 - сумма процентной платы исходя из 3/4 ставки рефинансирования ЦБ РФ по рублевым заемным средствам (исходя из 9% годовых по валютным заемным средствам);

Зс - сумма заемных (кредитных) средств, находящаяся в пользовании в течение соответствующего количества дней в налоговом периоде;

Пцб - 3/4 ставки рефинансирования ЦБ РФ, действующей на день получения рублевых заемных средств (9% годовых по валютным заемным средствам);

Д - количество дней нахождения заемных средств в пользовании налогоплательщика со дня выдачи займа (кредита) до дня уплаты процентов либо до дня возврата заемных (кредитных) средств, либо до 31 декабря отчетного года;

На 2-м этапе определяется сумма материальной выгоды (Мв) как разность между нормативной суммой процентной платы, рассчитанной на первом этапе (С1), и суммой процентной платы, внесенной заемщиком по условиям договора (С2). Налоговая база, таким образом, рассчитывается по формуле:

Мв = С1 - С2.

Таблица 5.1. Доходы в виде материальной выгоды

| Вид дохода | Налоговая база | Ставка налога | Дата получения дохода |

| Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей | 1) превышение суммы процентов за пользование рублевыми заемными средствами, исчисленной исходя из ¾ ставки ЦБ РФ, установленной на дату получения заемных средств над суммой процентов, исчисленной по условиям договора. 2) превышение суммы процентов за пользование валютными заемными средства ми, исчисленной исходя из 9% годовых над суммой процентов, исчисленной по условиям договора | Налоговый резидент: а) 35% - по заемным средствам; б) 13% - по кредитным средствам, полученным в банке или кредитной организации Налоговый нерезидент - 30% | День уплаты процентов, но не реже 1 раза в налоговый период |

| Материальная выгода, полученная от приобретения товаров у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми | Превышение цены идентичных (однородных) товаров, по которым в обычных условиях продается товар, над ценой по которой товар продан налогоплательщику | Налоговый резидент - 13% Налоговый нерезидент - 30% | День приобретения товаров |

| Материальная выгода, полученная от приобретения ценных бумаг | Превышение рыночной стоимости ценных бумаг над суммой фактических расходов на их приобретение | Налоговый резидент - 13% Налоговый нерезидент - 30% | День приобретения ценных бумаг |

Не подлежат налогообложению:

1) государственные пособия, кроме пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком). Не подлежат обложению пособия по безработице, по беременности и родам;

2) государственные пенсии;

3) все виды выплат, установленных законодательством, связанных с возмещением вреда, причиненного увечьем или иным повреждением здоровья, бесплатным предоставлением жилых помещение и коммунальных услуг, увольнением работников (кроме компенсации за неиспользованный отпуск), возмещением иных расходов, включая расходы на повышение профессионального уровня работников), возмещение командировочных расходов. При оплате расходов на командировки в доход не включаются суточные в пределах нормы, фактически произведенные и документально подтвержденные расходы на проезд, оплату услуг аэропортов, расходы по найму жилого помещения, оплате услуг связи, получением загранпаспорта.

Нормы расходов для суточных при командировках по России – 700 руб. в сутки, за границу – 2500 руб. в сутки;

4) алименты, получаемые налогоплательщиком;

5) суммы единовременной материальной помощи, оказываемой:

- налогоплательщикам в связи со стихийным бедствием или другими чрезвычайными обстоятельствами на основании решений органов законодательной и исполнительной власти;

- налогоплательщикам – членам семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств;

- работодателями налогоплательщикам – членам семьи умершего работника, или налогоплательщику в связи со смертью члена его семьи;

- пострадавшим от террористических актов на территории РФ;

6) суммы полной или частичной компенсации стоимости путевок (кроме туристических), выплачиваемой работодателями своим работникам и членам их семей, инвалидам, не работающим в организации, стоимости путевок на детей до 16 лет в расположенные на территории РФ санаторно-курортные и оздоровительные учреждения, за счет:

- средств работодателей из чистой прибыли;

- за счет средств Фонда соцстраха;

7) суммы, уплаченные работодателями за счет чистой прибыли, за лечение и медицинское обслуживание работников, их супругов, их родителей и детей (у медицинских учреждений должна быть лицензия, а также наличие документов, подтверждающих фактические расходы на лечение);

8) суммы, уплачиваемые общественными организациями инвалидов за лечение и медицинское обслуживание инвалидов;

9) стипендии учащихся, студентов, аспирантов учреждений высшего профессионального образования, учащихся учреждений начального и среднего профессионального образования, выплачиваемые указанным лицам этими учреждениями, а также стипендии из Государственного фонда занятости, выплачиваемые лицам, обучающимся по направлению фонда;

10) премии за выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства, средств массовой информации. При этом премии могут быть не только международными, иностранными и российскими, но и присуждаться высшими должностными лицами субъектов РФ;

11) суммы процентов по государственным ценным бумагам бывшего СССР, РФ и субъектов РФ;

12) доходы в виде процентов, получаемые по вкладам в банках, находящихся на территории РФ, если:

- проценты по рублевым вкладам выплачиваются в пределах сумм, рассчитанных исходя из действующей ставки рефинансирования ЦБ;

- установленная ставка не превышает 9% годовых по вкладам в инвалюте;

13) доходы, не превышающие 4000 руб., полученные по каждому из оснований за налоговый период:

- суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим работникам, уволившимся в связи с выходом на пенсию;

- возмещение работодателями своим работникам, их супругам, родителям и детям, бывшим работникам (пенсионерам по возрасту), инвалидам стоимости приобретенных медикаментов, назначенных лечащим врачом;

- стоимость выигрышей, получаемых в проводимых конкурсах в целях рекламы товаров;

- суммы материальной помощи, выплачиваемые инвалидам общественными организациями инвалидов;

- стоимость подарков, полученных от организаций или индивидуальных предпринимателей;

14) средства материнского капитала;

15) материальная помощь, выплачиваемая работникам при рождении и усыновлении ребенка в размере не более 50000 руб. (с 2008 г.);

16) субсидии на приобретение или строительство жилого помещения, предоставленные за счет средств бюджетов (с 2008 г.);

17) материальная выгода, полученная от экономии на процентах за пользование заемными средствами на новое строительство либо приобретение на территории РФ жилья, если гражданин имеет право на получение имущественного налогового вычета (с 2008 г.);

18) доходы в виде процентов по рублевым вкладам, ставка по которым превышает ставку рефинансирования ЦБ, при условии (с 2008 г.):

а) размер процентов на дату заключения договора не превышал ставку ЦБ;

б) с момента такого превышения прошло не более 3-х лет;

в) размер процентов по вкладам в течение периода начисления не повышался.

3. Налоговые вычеты

Стандартные налоговые вычеты.

При определении размера налоговой базы налогоплательщик имеет право на получение вычетов:

1) в размере 3000 руб. за каждый месяц налогового периода для лиц, получивших или перенесших лучевую болезнь, инвалидность вследствие катастрофы на Чернобыльской АЭС; ставших инвалидами вследствие аварии 1957 г. на производственном объединении «Маяк»; инвалидов ВОВ;

2) в размере 500 руб. за каждый месяц для Героев СССР и РФ, бывших узников концлагерей; инвалидов с детства, инвалидов 1 и 2 групп; родителей и супругов военнослужащих, погибших вследствие ранения при защите СССР, РФ, а также гражданам, принимавшим участие в соответствии с решениями органов государственной власти РФ в боевых действиях на территории РФ;

3) в размере 400 руб. за каждый месяц тем, кто заявит эти вычеты. Предоставляется до тех пор, пока совокупный доход не превысит 20000 руб. Начиная с месяца, в котором доход превысил 20000 руб., вычет не предоставляется;

4) в размере 600 руб. за каждый месяц на каждого ребенка родителям или супругам родителей, опекунам или попечителям, приемным родителям. Действует до месяца, в котором совокупный доход превысит 40000 руб. Вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося дневной формы обучения, аспиранта, курсанта в возрасте до 24 лет. Вдовам (вдовцам), одиноким родителям, опекунам или попечителям вычет – 1200 руб. Вычет прекращается с месяца, следующего за месяцем вступления их в брак.

Если лицо имеет право более чем на 1 стандартный вычет по п. 1-3, то предоставляется максимальный из вычетов.

Право на получение социальных, имущественных и профессиональных вычетов предоставляется на основании заявления лица при подаче налоговой декларации в ИФНС по окончании налогового периода.

Социальные налоговые вычеты.

Социальный налоговый вычет можно получить:

1) в сумме доходов, перечисляемых лицом на благотворительные цели в виде денежной помощи организациям науки, культуры, образования, физкультурно-спортивным учреждениям. Максимальный размер вычета – не более 25% суммы дохода за год;

2) в сумме, уплаченной лицом в году за свое обучение в образовательных учреждениях, за обучение своих детей в возрасте до 24 лет на дневной форме обучения;

3) в сумме, уплаченной лицом в году за услуги по лечению своему, супруга, своих родителей, детей в возрасте до 18 лет в медицинских учреждениях РФ, а также в размере стоимости медикаментов, назначенных врачом. Также включаются суммы страховых взносов, уплаченных в налоговом периоде по договорам добровольного личного страхования самого гражданина, супруги (супруга), родителей или детей в возрасте до 18 лет. По дорогостоящим видам лечения (перечень установлен Правительством) сумма вычета принимается в размере фактических расходов;

4) в сумме взносов по договору негосударственного пенсионного обеспечения и страховых взносов по договору добровольного пенсионного страхования (с 2008 г.).

Максимальный размер вычета в совокупности по всем основаниям не должен превышать 100000 руб., кроме расходов на обучение детей, дорогостоящее лечение и расходов на благотворительность. При этом, если у гражданина в течение года было несколько видов расходов, то он может сам выбирать, какие расходы и в каких суммах учитывать в пределах 100 тыс. рублей.

Имущественные налоговые вычеты.

Имущественный вычет предоставляется:

1) в суммах, полученных лицом в году от продажи жилых домов, квартир, комнат (как самостоятельного объекта права) дач, садовых домиков и земельных участков, находившихся в его собственности менее 3 лет, но не превышающих в целом 1 млн. руб., а также в сумме, полученной от продажи иного имущества (например, ценных бумаг), находившегося в собственности менее 3 лет, но не превышающей 125000 руб. При продаже жилых домов, квартир, комнат находившихся в собственности 3 лет и более, а также иного имущества, находившегося в собственности 3 года и более, вычет предоставляется в сумме, полученной от продажи;

2) в суммах, полученных в году от продажи долей в жилых домах, квартирах, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков;

3) в сумме, израсходованной лицом на новое строительство либо приобретение на территории РФ жилого дома или квартиры, комнаты (как самостоятельного объекта права) в размере фактически произведенных расходов, а также в сумме, направленной на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных российских организаций на новое строительство либо приобретение на территории России жилого дома, квартиры или доли (долей) в них. Общий размер вычета не может превышать 1 млн. руб. без учета сумм процентов. Обязательное условие для вычета: заемные средства должны быть фактически израсходованы на указанные цели. Повторное предоставление вычета не допускается. Если в налоговом периоде вычет не может быть использован полностью, его остаток переносится на следующие периоды.

Начиная с 2005 г. за предоставлением имущественного налогового вычета налогоплательщик вправе обращаться к работодателю (налоговому агенту). Но прежде необходимо представить подтверждение права на имущественный налоговый вычет (по утвержденной форме), выданное налоговым органом.

Налогоплательщик имеет право на получение имущественного налогового вычета только у одного налогового агента по своему выбору. Налоговый агент предоставляет имущественный налоговый вычет после того, как получит от лица заявление о предоставлении вычета и подтверждение права на имущественный налоговый вычет, выданное налоговым органом.

Профессиональные налоговые вычеты.

При исчислении налоговой базы на получение профессиональных налоговых вычетов имеют право следующие категории лиц:

1. Физические лица, зарегистрированные и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы и др. лица, занимающиеся частной практикой – в сумме фактических расходов, непосредственно связанных с извлечением доходов. Если же налогоплательщик не в состоянии документально подтвердить свои расходы, то профессиональный налоговый вычет производится в размере 20% общей суммы доходов;

2. Лица, получающие доходы от выполнения работ по договорам гражданско-правового характера – в сумме фактически произведенных и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ;

3. Лица, получающие авторские вознаграждения – в сумме фактически произведенных и документально подтвержденных расходов. Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах:

а) создание литературных произведений, научных трудов и разработок – 20%;

б) создание художественно-графических произведений, произведений архитектуры и дизайна – 30%;

в) создание музыкальных произведений – 40%.

Право на получение этих вычетов предоставляется лицам, указанным в п. 1, на основании заявления при подаче налоговой декларации в ИФНС по окончании налогового периода. Лицам, указанным в п. 2,3, вычеты предоставляются на основании их заявления налоговыми агентами.

Дата фактического получения дохода:

ü выплата дохода, в т.ч. перечисление на счета лица в банках – при получении доходов в денежной форме;

ü передача доходов в натуральной форме (например, при выдаче части зарплаты готовой продукцией);

ü уплаты лицом процентов по полученным заемным средствам, приобретения товаров, ценных бумаг – при получении доходов в виде материальной выгоды.

4. Налоговые ставкиНалоговая ставка – 13%.

Для доходов, облагаемых по этой ставке, предусмотрены налоговые вычеты. Если сумма налоговых вычетов окажется больше суммы доходов за этот же период, то налоговая база равна нулю. На следующий период разница между доходом и вычетами не переносится.

Налоговая ставка в размере 35% применяется в отношении:

· стоимости призов, получаемых в проводимых в целях рекламы конкурсах, в части превышения 2000 руб.;

· процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из ставки ЦБ по рублевым вкладам и 9% по вкладам в инвалюте;

· суммы экономии на процентах при получении займов в части превышения суммы процентов, рассчитанной исходя из ¾ ставки ЦБ по рублевым вкладам и 9% по вкладам в инвалюте.

Налоговая ставка 15% в отношении доходов лиц, не являющихся налоговыми резидентами РФ, полученных от долевого участия в деятельности российских организаций.

Налоговая ставка 30% в отношении других доходов лиц, не являющихся налоговыми резидентами РФ.

Налоговая ставка 9% в отношении доходов налоговых резидентов от долевого участия в деятельности организаций, полученных в виде дивидендов.

Для доходов, в отношении которых применяются ставки 30, 15, 35 и 9% налоговые вычеты не предусмотрены.

5. Особенности уплаты налога на доходы предпринимателямиИндивидуальные предприниматели и лица, занимающиеся частной практикой, обязаны представить налоговую декларацию с указанием суммы предполагаемого дохода в текущем налоговом периоде в ИФНС в 5-тидневный срок по истечении месяца со дня появления таких доходов.

Исчисление суммы авансовых платежей производится налоговым органом на основании суммы предполагаемого дохода или суммы фактически полученного дохода за предыдущий налоговый период с учетом налоговых вычетов.

Авансовые платежи уплачиваются на основании налоговых уведомлений:

1) за январь-июнь – не позднее 15 июля текущего года в размере ½ годовой суммы авансовых платежей;

2) за июль-сентябрь – не позднее 15 октября в размере ¼ годовой суммы авансов;

3) за октябрь-декабрь – не позднее 15 января следующего года в размере ¼.

В случае значительного (более чем на 50%) увеличения или уменьшения дохода в текущем году лицо обязано представить новую налоговую декларацию. Тогда производится перерасчет сумм авансовых платежей на будущие даты.

Налоговая декларация представляется индивидуальными предпринимателями и лицами, занимающимися частной практикой, а также:

- лицами, получившими вознаграждение от физических лиц по договорам гражданско-правового характера;

- лицами, получившими суммы от продажи имущества;

- налоговыми резидентами РФ, получившими доходы от источников, находящихся за пределами РФ.

Налоговая декларация представляется не позднее 30 апреля следующего года. Налоговые агенты (предприятия) представляют в налоговый орган сведения о доходах физических лиц и суммах начисленных и удержанных налогов ежегодно не позднее 1 апреля следующего года.

Похожие работы

... налоговыми органами на основании данных, сообщаемых налогоплательщиками в налоговых расчетах, представляемых в сроки, установленные действующим законодательством.3.1 Порядок исчисления и учет НДС на предприятии оптовой торговли Порядок исчисления и учет НДС в торговле рассмотрим на примере ООО «Фаэтон-Трейдинг», занимающимся оптовой реализацией парфюмерно-косметической продукции. ООО « ...

... период, в котором было осуществлена уплата "ввозного" налога и выполнены вышеуказанные условия. ЗАКЛЮЧЕНИЕ Написав курсовую работу на тему: «Правовые основы взимания косвенных налогов в Республике Беларусь», сделаем выводы. Понятия «налог», «сбор», «пошлина» являются одними из ключевых в системе категорий налогового законодательства. Именно они характеризуют и классифицируют те платежи, ...

... , Министерство государственных доходов) и выполнять также и другие функции. Значимость контроля за государственными доходами привела к выделению в системе налогового администрирования самостоятельных налоговых органов, непосредственно осуществляющих взимание налогов и сборов и контроль за их поступлением в бюджет. Названия налоговых органов также различаются в отдельных государствах. В таблице ...

... политики государства. 5) Социальная – поддержание социального равновесия путем уменьшения неравенства в реальных доходах отдельных групп населения. Итак, функции налогов выявляют их социально-экономическую сущность, выражающуюся в принудительном изъятии определенной части доходов у предприятий и населения, имеющих объекты налогообложения. Каждая функция отражает определенную сторону налоговых и ...

0 комментариев