Министерство науки и образования Украины

Университет Экономики и Управления

Реферат

По дисциплине: "Налоговая система"

На тему:

"Коственные налоги и их значение для экономики Украины"

Выполнила:

студентка 435 группы

Вайтюк Оля

Симферополь, 2009

Содержение

1. НДС. Сущность, назначение, ставки. 3

2. Сущность, назначение и элементы акцизного сбора. 7

3. Социально-экономическая сущность таможенной пошлины и основы таможенного регулирования. 9

Литература. 12

1. НДС. Сущность, назначение, ставки

НДС является косвенным налогом, а именно - одной из форм универсальных акцизов. НДС был внедрен в Украине в 1992 г., и вместе с акцизным сбором заменил налог с оборота и налог с продаж.

Налог на добавленную стоимость имеет высокую эффективность с фискальной позиции, поскольку потребление есть более постоянной величиной, в отличие от доходов или прибыли. Широкая база налогообложения, которая охватывает не только товары, но и работы и услуги, обеспечивает надежность и стабильность бюджетных поступлений, поскольку изменение во вкусах потребителей не отображается на уменьшении доходов бюджета. Универсальные ставки облегчают как начисление налога для его плательщиков, так и контроль налоговых органов за правильностью уплаты последнего, а, кроме того, обеспечивают нейтральное влияние на процессы рыночного ценообразования. Взимание НДС на всех этапах движения товаров, работ, услуг имеет следствием равномерное распределение налогового бремени между всеми субъектами предпринимательской деятельности. От налога на добавленную стоимость намного тяжелее уклониться в сравнении с подоходными налогами, поскольку база налогообложения подсчитывается намного проще, а его взыскание на всех этапах движения товара или услуг вводит "механизм автоматического контроля" за правильностью начисления суммы налога на предыдущей стадии реализации. Недостатками НДС есть значительное его влияние на общий уровень цен и регрессивность, особенно относительно малообеспеченных слоев населения, а также отвлечение оборотных средств предприятий.

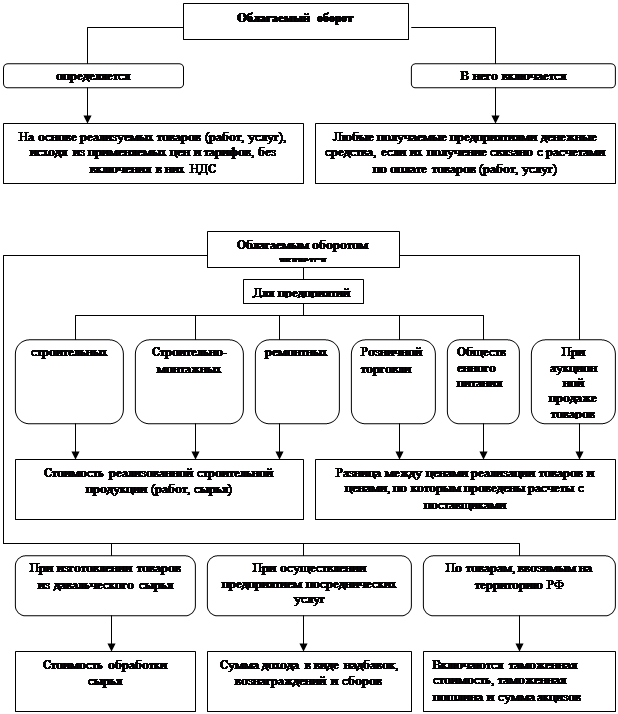

Объектом налогообложения НДС есть добавленная стоимость. Добавленная стоимость является долей полной стоимости товара или услуги, это и ее часть, которая создается данным плательщиком. Вычислить ее объем можно двумя методами: первый - от полной стоимости отсчитать стоимость сырья, материалов и услуг производственного характера (именно этот метод применяется в Украине); второй - составить величины заработной платы, прибыли, косвенных налогов и некоторые другие. Налогообложение добавленной стоимости создает условия для равномерного включения налога у цены товаров и услуг на всех этапах их производства и реализации. С 1 октября 1997 г. в Украине был введен в действие новый закон относительно НДС, который довольно существенно изменил механизм взимания налога, который действовал раньше. Рассмотрим основные элементы действующего механизма взимания НДС.

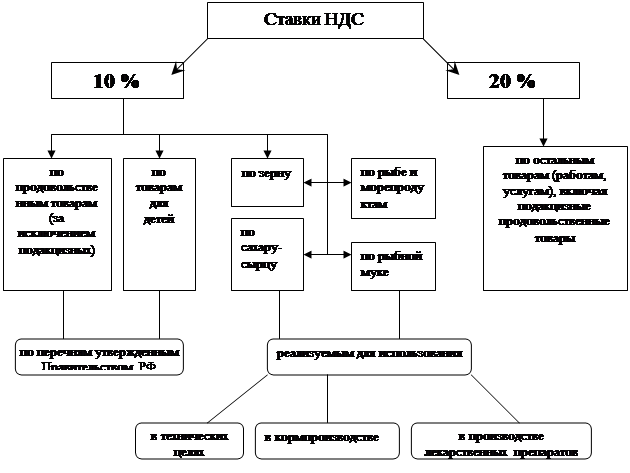

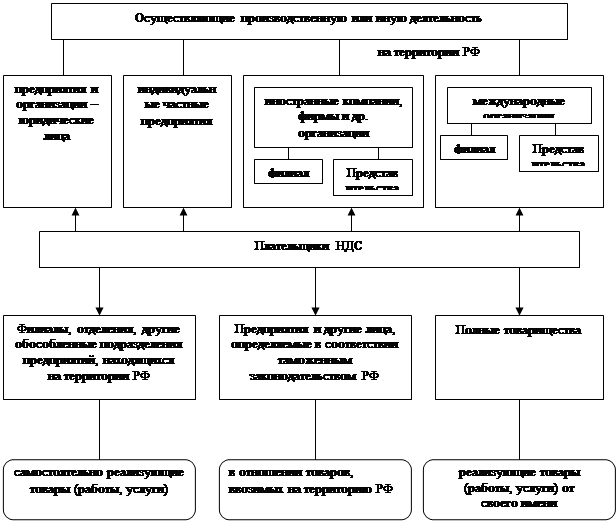

Налогоплательщиками налога на добавленную стоимость являются как юридические лица (резиденты и нерезиденты, субъекты предпринимательской деятельности и лица, которое не являются субъектами предпринимательской деятельности), так и физические лица (субъекты предпринимательской деятельности и лица, которые не являются субъектами предпринимательской деятельности - в том случае, если они ввозят товары на таможенную территорию Украины в объемах, которые подлежат налогообложению). При этом лицо является плательщиком НДС, если объем осуществляемых им налогооблагаемых операций по продаже товаров (работ, услуг) достиг на протяжении любого периода за последние двенадцать календарных месяцев 3600 не облагаемых налогами минимумов доходов граждан (это положение не распространяется на лица, которые осуществляют на таможенной территории Украины предпринимательскую деятельность по торговле за наличные средства, которые являются плательщиками НДС без зависимости от объема налогооблагаемых операций). Такое лицо обязано зарегистрироваться как плательщик НДС в налоговых органах по своему местонахождению. Регистрационное заявление должно быть представлено (прислано) к органу государственной налоговой службы не позднее двадцатого календарного дня, который наступает за последним днем 12 - месячного периода, в котором был достигнут указанный объем налогооблагаемых операций. Лица, которые намерены осуществлять торговлю с денежной наличностью, должны подать регистрационное заявление не позднее чем за десять календарных дней до начала ведения предпринимательской деятельности. Орган государственной налоговой службы обязан на протяжении 10 рабочих дней предоставить заявителю свидетельство о регистрации его как налогоплательщика. Основная ставка по налогу на добавленную стоимость составляет 20%. Кроме того, существует нулевая ставка НДС, введение которой предусматривает создание льготных условий для некоторых видов товаров.

К объекту налогообложения НДС относят следующие операции налогоплательщиков продажа товаров (работ, услуг) на таможенной территории Украины; ввоз товаров на таможенную территорию Украины и получения работ (услуг), что предоставляются нерезидентами для их использования или потребления на таможенной территории Украины; вывоз товаров за границы таможенной территории Украины и предоставления услуг (выполнение работ) для их потребления за пределами таможенной территории Украины.

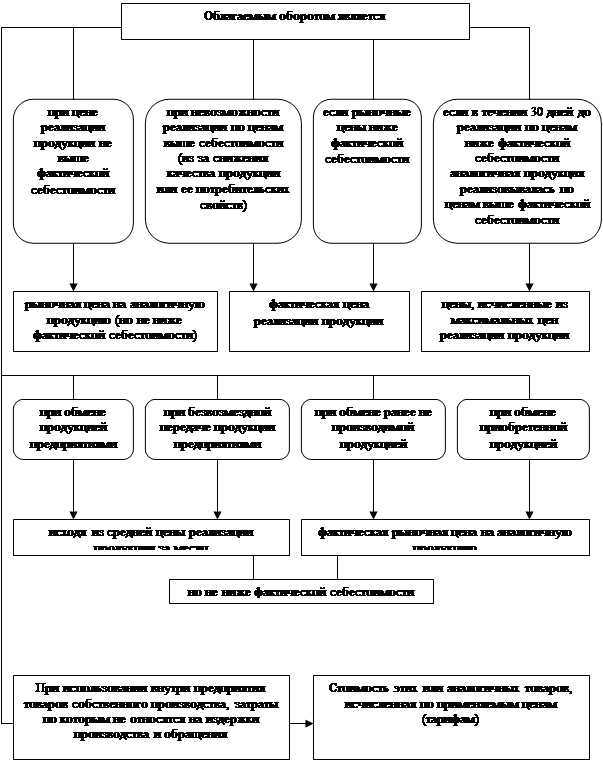

База налогообложения - это оборот в стоимостном выражении, к которому применяется ставка для определения суммы НДС. Следует обратить внимание, что все другие косвенные налоги (например, акцизный сбор, пошлина), которые были включены в цены товаров, является базой налогообложения НДС.

Сумма налога на добавленную стоимость, которая подлежит уплате в бюджет или возмещению из бюджета, определяется как разность между общей суммой налоговых обязательств, которые возникли в связи с любой продажей товаров (работ, услуг) на протяжении отчетного периода, и суммой налогового кредита отчетного периода.

Отчетный налоговый период - это период, за который налогоплательщик обязан проводить расчеты налога и платить его в бюджет. В зависимости от объема налогооблагаемых операций за предыдущий календарный год установлен два отчетных периода: месячный и квартальный. Для налогоплательщиков, у которых объем налогооблагаемых операций за предыдущий календарный год превышает 7200 не обложенных налогами минимумов доходов граждан, отчетный период равняется календарному месяцу. Декларацию в бюджет эти плательщики подают на протяжении 20 календарных дней после истечения отчетного месяца. Если же объем операций меньше, налогоплательщики могут по своему выбору применять отчетный период, который равняется календарному месяцу или кварталу (в этом случае декларация подается на протяжении 40 дней после истечения отчетного квартала).

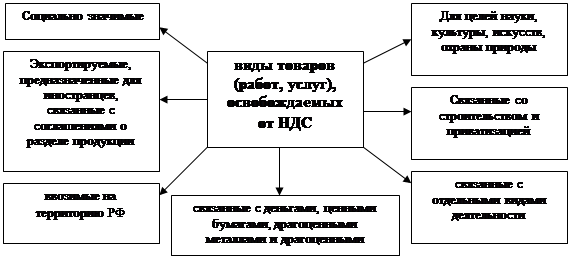

Льготы относительно налога на добавленную стоимость:

1. Операции по продаже: отечественных продуктов детского питания; ученических тетрадей, учебников и учебных пособий отечественного производства; товаров специального назначения для инвалидов; лечебных средств по перечню, установленному КМУ; путевок на санаторно-курортное лечение детей и т.п.

2. Операции по предоставлению услуг: высшего, среднего, профессионально-технического и начального образования учебными заведениями и т.п.; доставки пенсий и денежной помощи населению; здравоохранения за установленным перечнем; регистрации актов гражданского состояния государственными органами; перевозка пассажиров городским пассажирским транспортом тарифы на которые регулируются государством; культового назначения религиозными организациями; на погребение; услуг, которые предоставляются библиотеками, и т.п.

Операции по ввозу (импорта) на таможенную территорию Украины: товаров, которые используются для автомобилестроения, судостроение, самолетостроение, производства космической техники, боеприпасов, бронетехники и т.п. .

Освобождается от налогообложения предоставления благотворительной помощи и некоторые операции в специальных экономических зонах.

Уплата налога, сумма которого определена плательщиком в декларации, производится не позднее двадцатого числа месяца, который наступает за отчетным периодом. В случае, если сумма налога на добавленную стоимость, определенная как разность между общей суммой налоговых обязательств и суммой налогового кредита отчетного периода, имеет отрицательное значение, она подлежит возмещению из Государственного бюджета Украины, т.е. возвращению плательщику.

2. Сущность, назначение и элементы акцизного сбораАкцизный сбор - косвенный налог, так как он включается в цены товаров и уплачивается покупателем, а не производителем товаров. Его относят к категории специфических акцизов, т.е. взимание налога производится по дифференцированным по отдельным группам товарам ставками.

Акцизный сбор был введен в Украине в 1992 г. Его внедрение преследовало цель увеличить доходы бюджета за счет налогообложения высокорентабельных товаров не первой необходимости, которые потребляются большей частью населением с уровнем доходов выше среднего. Акцизным сбором облагаются исключительно товары и не облагаются работы и услуги. Объектом налогообложения акцизным сбором есть полная стоимость товаров. Каждая группа подакцизных товаров имеет определенную ставку. Акцизный сбор меньше влияет на общий уровень цен в стране, поскольку перечень подакцизных товаров есть довольно незначительным. По этой же причине и его фискальное значение намного ниже. Однако, он имеет большое влияние на структуру потребления. Это свойство государство использует, в частности, для ограничения потребления алкогольных и табачных изделий. Акцизный сбор платится один раз. С позиции социальной справедливости акцизный сбор имеет преимущества, поскольку подакцизные товары потребляются, как правило, зажиточными слоями населения, которое смягчает регрессивность НДС, основное бремя которого распределяется между основным вообще.

Политика государства в акцизном обложении в Украине очень часто изменялась. Лишь в 1999 г. отказались от включения к подакцизным товарам широкого перечня высокорентабельных товаров, сосредоточив внимание на наиболее эффективных в фискальном отношении. С 1996 г. на большинство товаров установлены твердые ставки.

Плательщиками акцизного сбора являются все субъекты предпринимательской деятельности, которые производят, или импортируют подакцизные товары, а также физические лица, которые ввозят (пересылают) подакцизные вещи на таможенную территорию Украины.

Объектом налогообложения акцизным сбором есть:

а) обороты от реализации произведенных в Украине подакцизных товаров, в том числе из давальческого сырья, способом их: продажи; бартерного обмена; безвозмездной передачи товаров или с частичной их оплатой; передачи для собственного потребления и для своих работников; промышленной переработки (кроме оборотов из передачи для производства подакцизных товаров);

б) товары, которые импортируются на таможенную территорию Украины, в том числе: в пределах бартерных операций; без оплаты их стоимости или с частичной оплатой.

Перечень подакцизных товаров включает в себя предметы не первой необходимости и высокорентабельные товары, потребление которых государство старается ограничить. Так, в Украине к ним принадлежат: алкогольные и табачные изделия, транспортные средства, нефтепродукты.

Существуют два вида ставок: твердые (в фиксированном выражении на единицу товаров в количественном выражении, например, в евро за І тыс. кг по бензину, в гривнах - по алкогольным и табачным изделиям) и процентные.

Датой возникновения налоговых обязательств при продаже подакцизных товаров (продукции) считается дата события, которое настало раньше: или дата зачисления средств от покупателя на банковский счет плательщика акцизного сбора как оплата товаров, которые реализуются, а в случае продажи товаров (продукции) за наличные средства - дата их оприходования в кассе плательщика акцизного сбора, при отсутствии такой - дата инкассации наличных средств в банковском учреждении, которое обслуживает плательщика акцизного сбора; или дата отгрузки товаров.

Акцизный сбор по импортным товарам (за исключением алкогольных и табачных изделий) платится одновременно с взиманием пошлины и НДС во время предыдущего таможенного оформления товаров в таможенных органах.Т. е. уплата таможенных платежей происходит еще до того, как товары пересекают таможенную границу Украины.

3. Социально-экономическая сущность таможенной пошлины и основы таможенного регулированияТаможенная пошлина является косвенным налогом, который взимается с товаров, которые перемещаются через таможенную границу Украины, т.е. ввозятся, вывозятся, или направляются транзитом. Введение пошлины может преследовать несколько целей: фискальные, экономические (защита отечественных товаров от конкуренции с импортными), политические. В отличие от других налогов, политика в сфере таможенного обложения направлена большей частью на формирование рациональной структуры импорта и экспорта в условиях отсутствия прямого вмешательства государства в регулирование этих процессов. Введение пошлины может иметь целью осуществления экономического давления на соответствующие государства или предоставление им режима наибольшего содействия из политических мотивов. Как видим, фискальное содержание пошлины имеет второстепенное значение.

Плательщиками пошлины являются любые юридические или физические лица, которые осуществляют перемещение через таможенную границу Украины товаров или других предметов, которые подлежат налогообложению согласно действующему законодательству.

Объектом налогообложения являются таможенная стоимость товаров или других предметов, которые перемещаются через таможенную границу Украины, или их количественные показатели.

От уплаты пошлины полностью освобождаются: транспортные средства, которые осуществляют регулярные международные перевозки грузов; валюта Украины, иностранная валюта и ценные бумаги; товары, которые подлежат обращению в собственность государства; товары и предметы, которые стали в результате повреждения непригодными для использования, и много других.

Для физических лиц установлены такие льготы. Не подлежат налогообложению в процессе ввоза товаров на таможенную территорию Украины: товары, совокупная стоимость, которых не превышает сумму, эквивалентную 200 евро; товары, которые были предварительно вывезены (пересланы) гражданами за таможенную границу Украины под письменное обязательство об их обратном ввозе и ввозятся (пересылаются) назад на таможенную территорию Украины при наличии соответствующей вывозной таможенной декларации и т.п.

В Украине установлены такие виды пошлины: адвалерная, которая начисляется в процентах к таможенной стоимости товаров и других предметов, которые обкладываются пошлиной; специфическая - начисляется в установленном денежном размере на единицу товаров и других предметов, которые обкладываются пошлиной; комбинированная - объединяет оба эти вида.

Таким образом, для взыскания пошлины применяются два вида ставок, процентные и фиксированные (в евро на единицу налогообложения в количественном выражении). Ставки пошлины определяются Таможенным тарифом Украины и являются дифференцированными по товарным позициям, которым отвечает импортированная продукция. Кроме того, в зависимости от страны происхождения товара, может быть примененная преференциальная, льготная или полная ставка пошлины.

Сумма пошлины, подлежащая уплате, перечисляется плательщиками на счета таможенных органов, которые осуществляют соответствующее оформление товаров или имущества, или вносится денежной наличностью в кассу таможенного органа. Последний перечисляет полученные суммы таможенных платежей на счета Государственного казначейства за соответствующими кодами бюджетной классификации не позднее как за три банковских дня с даты полного оформления грузовой таможенной декларации.

Таможенная стоимость товаров - это заявленная декларантом или определенная таможенным органом стоимость товаров, которые перемещаются через таможенную границу Украины, которая исчисляется на момент пересечения товарами таможенной границы Украины.

Литература

1. Довгалюк В.І. Податковий аудит: контролюючі органи та види перевірок // Збірник наукових матеріалів міжнародної науково-практичної конференції: "Стан і проблеми трансформації фінансів та економіки регіонів у перехідний період". - Хмельницький НВП "Ев-ріка" ТОВ, 2003. - С 44-49.

2. Довгалюк В.І., Ярмоленко Ю.Ю. Про деякі аспекти упередження відтоку капіталу за кордон та перспективи створення реального механізму протидії відмивання "брудних" коштів в Україні // Економіка: Проблеми теорії та практики. Збірник наукових праць Дніпропетровського національного університету. - 2002. - № 135. - С.42-52.

3. Золотько І.А. Податкова система: Навч. посібник. - К.: КНЕУ, 204 с

4. Крисоватий А.І., Десятнюк О.М. Податкова система: Навч. посібник. - Тернопіль: Карт-бланш, 2004. - 331 с

5. Методичні вказівки для практичних та семінарських занять з курсу "Податковий менеджмент" (для студентів спеціальності "Фінанси" денної форми навчання) / Ю.Ю. Ярмоленко. - Хмельницький: ХЕУ. - 2006. - 84 с

6. Нечай Н.В. Подушний податок: історія введення // Вісник податкової служби України. - 2000. - № 4. - С 62-63.

7. Нечай Н.В. Контрибуції і надзвичайні податки - перші заходи радянської влади у фінансовій політиці // Вісник податкової служби України, 2000.

8. Нечай Н В. Податкова система в період нової економічної політики 1921-1924 pp. // Вісник податкової служби України. - 1999. - № 38. - С 57-60.

9. Онищенко В.А. Податковий контроль (основи організації"). - К.: Ред. журн. "Вісник податкової служби України", 2002. - 432 с

10. Суторміна В.М., Федосов В.М., Андрущенко В.Л. Держава - податки, бізнес (із світового досвіду фіскального регулювання економіки). - К: Либідь, 1992. - 328 с

11. Синчак В.П. Деякі особливості формування системи оподаткування в сільському господарстві // Збірник наукових матеріалів міжнародної науково-практичної конференції: "Стан і проблеми трансформації фінансів та економіки регіонів у перехідний період. Наукові праці III Міжнародної науково-практичної конференції 12 травня 2005 року у Хмельницькому економічному університеті". Ч.1. - Чернівці: Букрек, С 337-341.

Похожие работы

... налоговыми органами на основании данных, сообщаемых налогоплательщиками в налоговых расчетах, представляемых в сроки, установленные действующим законодательством.3.1 Порядок исчисления и учет НДС на предприятии оптовой торговли Порядок исчисления и учет НДС в торговле рассмотрим на примере ООО «Фаэтон-Трейдинг», занимающимся оптовой реализацией парфюмерно-косметической продукции. ООО « ...

... политики государства. 5) Социальная – поддержание социального равновесия путем уменьшения неравенства в реальных доходах отдельных групп населения. Итак, функции налогов выявляют их социально-экономическую сущность, выражающуюся в принудительном изъятии определенной части доходов у предприятий и населения, имеющих объекты налогообложения. Каждая функция отражает определенную сторону налоговых и ...

... , Министерство государственных доходов) и выполнять также и другие функции. Значимость контроля за государственными доходами привела к выделению в системе налогового администрирования самостоятельных налоговых органов, непосредственно осуществляющих взимание налогов и сборов и контроль за их поступлением в бюджет. Названия налоговых органов также различаются в отдельных государствах. В таблице ...

... этом, акцизы являются традиционно стабильным косвенным налогом и характеризуется достаточно высоким уровнем собираемости. 3.3 Перспективы развития косвенного налогообложения в Российской Федерации Одной из главнейших проблем в кризисный период в области налогообложения является достижение оптимальной величины собираемости налогов. Налоги являются основным инструментом, с помощью которого ...

0 комментариев