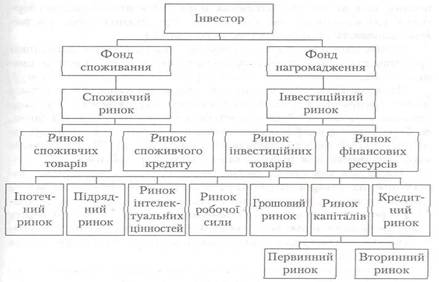

Перш за все потрібно визначити, що розуміється під поняттям "інвестиційний ринок" або "ринок інвестицій". В економічній літературі стале визначення одержало таке поняття як фінансовий ринок, який складається з грошового ринку і ринку капіталів, тобто ринку фінансових ресурсів, що використовуються на споживання та нагромадження. Фінансування та інвестування - це процес прирощення капіталу, який зумовлює послідовне виділення коштів шляхом фінансування та їх інвестування - капіталізацію через перетворення на активи. Але чи всі фінансові ресурси використовуються в процесі інвестування і перетворюються на активи? Кожний суб'єкт господарювання, який вирішує стати інвестором, в кінцевому випадку може використати фінансові ресурси, що передбачалися на споживання в процесі нагромадження. Йдеться про споживчі товари довгострокового призначення, які можуть бути використані інвестором з метою одержання доходів, приватне житло, садовий будинок, засоби транспорту тощо. Більше того, фінансовий ринок, з погляду інвестора, розглядається як ринок, де можливо придбати (або запозичити) фінансові ресурси з метою інвестування.

Суб'єкт господарювання завжди використовує частку цих ресурсів на забезпечення подальшого функціонування виробництва, а частку для його оновлення або розширення. Співвідношення між цими частками і є показником активізації інвестиційної діяльності. За різних обставин співвідношення між фондом споживання і фондом нагромадження є різним.

Термін "інвестиційний ринок" зараз широко використовується в економічній літературі і, звичайно, як заведено, це поняття по-різному тлумачать. З нашої точки зору, інвестиційний ринок формує його суб'єкт - інвестор, тобто суб'єкт господарювання, який має інвестиційні ресурси, але в той же час у якого виникає попит на додаткові інвестиції та інвестиційні товари.

У країнах з розвинутими ринковими відносинами інвестиційний попит та пропозиція урівноважуються через механізм ціноутворення на базі рівноважних цін на інвестиції та інвестиційні товари.

Система рівноважних цін формується мікроекономічними пропорціями у виробництві та збуті, головною з яких є співвідношення інвестиції - приріст інвестиційних товарів (капітального майна).

При цьому ринок характеризується випереджальним розвитком інвестиційної пропозиції та відносно стабільним попитом.

Для стимулювання інвестиційного попиту товаровиробників та розвитку конкуренції між ними держава застосовує систему заходів антимонопольного регулювання.

Механізм дії ціни рівноваги виявляється у наступному.

Інвестор, вкладаючи кошти, розраховує отримати максимальний прибуток при мінімальних витратах. Він віддає перевагу найбільш прибутковим активам (інвестиційним товарам) з найвищою нормою прибутку на вкладений капітал. Ця ефективна галузь притягує більшу масу капіталу.

Відповідно попит на інвестиційні товари починає перевищувати пропозицію і їх ціна збільшується. Висока ринкова ціна цих товарів є індикатором їх привабливості для інвесторів з точки зору віддачі інвестицій - їх доходності

Перелив інвестицій у вказану галузь призведе, в кінцевому результаті, до поширення пропозиції цього інвестиційного товару та, як наслідок, до зниження його ціни. Інвестиції ж спрямовуються до нових високоприбуткових виробництв, що у майбутньому неминуче призведе до розширення попиту на інвестиційні товари, вироблення їх нових видів та стимулювання діяльності інвесторів у використанні прибутку та нагромадженні капіталу, а також створення умов для розвитку будівельних фірм, які виступають на ринку як головні продавці інвестиційного товару.

Існує безліч класифікацій ринків, найбільш розроблені класифікації фінансових ринків, проте не існує єдиної принципової схеми. У примітивному розумінні фінансовий ринок капіталу - це місце зустрічі, де підприємці та фірми, які хочуть запозичити гроші, зустрічаються з тими, у кого є зайві гроші.

Інвестиційна діяльність завжди починається з ринку, оскільки заощаджень та поточних доходів потенційному інвестору, як правило, не вистачає.

Крім цього, інвестор завжди намагається залучити акціонерний капітал у справу з метою зменшення ризику та розподілу відповідальності. На рис.1 наведена схема ринкових відносин, суб'єктом яких є інвестор.

Рис.1. Схема взаємодії ринків

Після задоволення власних потреб потенційний інвестор вивчає кон'юнктуру інвестиційного ринку. Ринок реальних активів (інколи застосовується термін "матеріальних чи фізичних активів") пропонує інвестиційні товари та послуги: нерухомість, ділянки під будівництво (іпотечний ринок); обладнання, будівельні матеріали, дослідницькі, конструкторські, будівельні, монтажні, пусконалагоджувальні та інші роботи і послуги (підрядний ринок); нові технології, ліцензії, патенти па винаходи та відкриття, досвід, знання, ноу-хау, інжинірингові послуги (ринок інтелектуальних цінностей). На цьому ринку реалізується також робоча сила як інвестиційний товар, тобто продається здатність до праці за наймом.

Ринок фінансових ресурсів розподіляється на грошовий ринок (ринок цінних паперів - боргових свідоцтв з термінами погашення менше одного року), ринок капіталів (довгострокових цінних паперів та корпоративних акцій) і кредитний ринок (боргових зобов'язань за довгостроковими кредитами). Іноді цей ринок називають ринком позичкового капіталу.

Ринок капіталів, у свою чергу, розподіляється на первинний (розміщення нових цінних паперів) та вторинний (торгівля цінними паперами, які були випущені раніше і знаходяться в обігу).

Фондові біржі - є вторинними ринками капіталів, оскільки на них котируються цінні папери, які вже знаходяться в обігу. Корпорація, акціями якої здійснюється торгівля на фондовій біржі, не бере участі в операціях на вторинному ринку і, відповідно, не отримує якого-небудь прибутку від їхніх продаж. Також існують вторинні ринки для різних інших фінансових активів.

Найбільш важливою частиною ринку інвестицій є ринок інвестиційних товарів. Виробництво та рух цих товарів на ринку забезпечується елементами інвестиційної інфраструктури. У країнах з розвинутою ринковою економікою мережа цих елементів є надзвичайно широкою. Головне завдання інвестиційної інфраструктури - обслуговування інвестиційної сфери, задоволення Інвестиційного попиту.

Оскільки ринок інвестицій та інвестиційних товарів - це вільне від державного керування підприємництво, грунтоване на різних, переважно приватних формах власності та вільному обміні товарами між виробниками та споживачами відповідно до цін попиту та пропозиції, то і кількість представників кожного елемента інвестиційної інфраструктури має бути значною. У протилежному випадку монополізація функцій того чи іншого елемента інвестиційної сфери веде до зростання цін на інвестиційні товари та породжує інфляційні процеси.

Головним інвестиційним товаром є продукція проектно-дослідницьких, будівельних, монтажних підприємств, фірм та постачальників матеріально-технічних ресурсів, яка загалом забезпечує інвестиційний процес. На інвестиційному ринку працює велика кількість різних посередників, які створюють його інфраструктуру (рис.2).

Рис. 2. Інфраструктура інвестиційного ринку

Саме взаємодіями цих посередників і характеризується стан інвестиційного ринку. Розглянемо функції та стан найвагоміших посередників (учасників) інвестиційного рийку.

В Україні ринкові відносини розпочалися із створення товарних бірж, яких в 1990 році нараховувалось близько 60. Б той час спроби створення товарно-фінансових бірж ні до чого не привели. Українська фондова біржа (УФБ) розпочала свою роботу на початку 1992 року, одразу почала створюватись мережа філій і брокерських контор, введена в дію система електронного обігу цінних паперів, розпочалася реєстрація фінансових посередників і був створений Національний депозитарій цінних паперів УФБ. Всі ці заходи закріплювались відповідними законодавчими і нормативними актами.

Дещо пізніше, на початку 1995 року в Україні створюється вся необхідна законодавча і нормативна база з регламентації Діяльності УФБ, яка відповідає сучасним міжнародним стандартам і правилам. Так, законом "Про державне регулювання ринку цінних паперів" створюється Державна комісія з цінних паперів і фондового ринку з мережею територіальних відділень. Урядом розробляється низка нормативних актів, що регулюють діяльність УФБ.

Ринок цінних паперів є тією частиною фінансового інвестиційного ринку, яка охоплює як кредитні відношення, так і відношення співволодіння.

Учасниками ринку цінних паперів є їх емітенти, інвестори та інвестиційні інституції.

Емітент цінних паперів - це юридична особа, яка здійснює випуск цінних паперів і несе відповідальність по них перед власниками цінних паперів. У ролі емітента можуть бути держава, державні органи, підприємства, спільні підприємства та підприємства з іноземним капіталом, які зареєстровані на території України.

Інвесторами є фізичні та юридичні особи, які купують цінні папери від свого імені та за власний рахунок з метою отримання прибутку.

Інвестиційними інституціями є юридичні особи, які здійснюють свою діяльність виключно з цінними паперами. На ринку цінних паперів інвестиційними інституціями є банки, довірчі товариства, інвестиційні компанії, інвестиційні фонди, інші фінансові посередники.

Ринок цінних паперів можна підрозділити на первинний та вторинний.

На первинному ринку цінних паперів відбувається початкове розміщення цінних паперів, які були випущені вперше.

При розміщенні цінних паперів за допомогою фінансових посередників акціонерне товариство укладає інвестиційний договір з такою фірмою-посередником. Перш ніж взяти на себе розміщення цінних паперів, фірма-посередник здійснює аналіз фінансового стану корпорації, обґрунтованості емісії та можливості розміщення цінних паперів.

У випадку розміщення цінних паперів самостійно акціонерне товариство оголошує про це у засобах масової інформації або повідомляє своїх акціонерів про додатковий випуск акцій, тобто повторну емісію цінних паперів. Цей спосіб є дешевшим для емітента, проте перший спосіб надає можливість швидше та ефективніше мобілізувати необхідні фінансові ресурси.

Пропозицію цінних паперів на ринку забезпечують компанії, які здійснюють розміщення власних цінних паперів з метою залучення додаткових грошових коштів для фінансування поширення своєї діяльності, а також держава шляхом емісії облігацій державної позики для фінансування державних програм або покриття дефіциту державного бюджету.

Випуску цінних паперів передує велика робота з аналізу масштабів та методів розміщення цінних паперів, яка здійснюється компанією. На підставі цих даних складається емісійний проект, який перевіряється та візується комісією з цінних паперів.

В Україні акціонерне товариство при розміщенні своїх акцій, як правило, не користується послугами фірм-посередників, а здійснює його самостійно. Це можна пояснити недовірою до цих фірм, нестачею кваліфікованих фахівців у цій сфері.

Інвестор, який вирішив придбати акції тієї чи іншої компанії, повинен ретельно вивчити та проаналізувати фінансовий стан цих товариств.

На вторинному ринку цінних паперів продаються та купуються раніше випущені папери, тобто відбувається зміна їх власників. Завдяки цьому існує можливість трансформувати цінні папери у готівку.

Вторинний ринок з точки зору його організації розподіляється, в свою чергу, на централізований та децентралізований.

Централізованим ринком цінних паперів є фондова біржа, на якій здійснюються операції, головним чином, з цінними паперами, які були випущені раніше.

Децентралізований - це ринок, на якому знаходяться в обігу не допущені до обігу на фондовій біржі цінні папери (проте це не виключає обіг на цьому ринку допущених паперів). Як правило, децентралізований ринок складається з великої кількості брокерсько-ділерських фірм, які підтримують зв'язок між собою по телефону.

Фондова біржа залежно від форми організації може бути публічно-правовою, тобто державною, або створеною як акціонерне товариство, засновниками якої можуть бути торговці цінними паперами, які мають дозвіл на таку діяльність.

Головними посередниками на фондовій біржі є брокери та ділери.

Брокери - це посередники, які діють за дорученням та за рахунок клієнтів, отримуючи за посередництво комісійні (куртаж).

Ділери - це члени фондової біржі, які здійснюють операції з купівлі-продажу цінних паперів від свого імені та за власний рахунок.

На ринку цінних паперів України, як правило, знаходяться в обігу не власне цінні папери, а їх замінники - сертифікати, які часто видаються акціонерам на загальну суму придбаних акцій. Невелика кількість емітентів та відсутність інформації про їх фінансовий стан говорять про непривабливість фондового ринку України для потенційних інвесторів.

Відповідно до Закону України "Про внесення змін до Закону України "Про цінні папери і Фондову біржу"", загальний реєстр цінних паперів ведеться Державною комісією з цінних паперів та фондового ринку.

Дозвіл на здійснення всіх видів діяльності (крім комісійної) видається торговцям цінними паперами, які мають сплачений статутний фонд в розмірі не менше 1000 неоподаткованих мінімумів доходів громадян, для комісійної діяльності - не менше 200 мінімумів.

Фондова біржа реєструється Державною комісією з цінних паперів та фондового ринку при внесеному статутному фонді у розмірі не менше 10 000 неоподаткованих мінімумів доходів громадян. Комісією також призначається державний представник, який здійснює контроль за додержанням статуту і правил фондової біржі. Він має право брати участь в роботі керівних органів фондової біржі.

Навесні 1997 року в Україні створено Міжрегіональний фондовий союз (МФС). МФС - це депозитарно-клірингова компанія з статутним фондом 1 130 млн. гривень. До складу акціонерів увійшли 33 банки та 16 торговців цінними паперами. Номінальна вартість акції склала 5000 гривень. Кожний акціонер може володіти не більше ніж 10% статутного фонду.

Найбільші акціонери МФС - Українська міжбанківська валютна біржа, Ощадбанк, банк "Україна", Промінвестбанк, Приватбанк, Перший Український міжнародний банк, Українська державна кредитно-інвестиційна компанія.

Функції МФС: облік, зберігання, кліринг та розрахунки по операціях з цінними паперами. Передбачається, що МФС створить єдину депозитарну організацію, яка забезпечить облік та зберігання всіх глобальних сертифікатів, що були випущені у безготівковій формі, та буде виконувати функції реєстратора іменних цінних паперів для емітентів та обслуговувати операції з державними цінними паперами на позабіржевому ринку.

На початок 1997 року в Україні було зареєстровано близько 70 реєстраторів та 160 депозитаріїв, створена "Професійна асоціація реєстраторів і депозитаріїв".

Згідно з Українським законодавством статутний фонд реєстратора повинен складати не менше 10 000 дол. США, а засновники такої організації повинні вносити в її статутний фонд не менше 20%, тобто для створення незалежного реєстратора потрібно не більше п'яти засновників.

В розвинутих західних країнах на рийку цінних паперів обертається велика кількість фінансових інструментів: акції і облігації підприємств, державних та муніципальних позик; заставні та облігації; депозитні сертифікати, казначейські зобов'язання, векселі, чеки, консаменти тощо.

Останнім часом на ринку підлягають купівлі-продажу також кредитні угоди, коли кредитором продається право вимоги сплати процентів або основного боргу.

За сучасних умов на ринку України обертаються акції, облігації, ощадні сертифікати, векселі і деякі інші цінні папери.

Найпоширенішими видами державних цінних паперів є облігації держпозики та казначейські зобов'язання.

Центральний уряд бере в борг гроші у інвесторів шляхом продажу їм цінних паперів на випадок перевищення державних витрат над доходами до держбюджету. Таким чином держава отримує необхідні кошти для покриття дефіциту бюджету.

В Україні можливість існування державних цінних паперів відкидалася багатьма фахівцями, оскільки довіру до уряду було підірвано економічною кризою. Проте навесні 1995 року Мінфін спільно з Національним банком України розмістив перший випуск державних облігацій внутрішнього займу. Це були короткострокові облігації (строк їх обертання - 9 місяців).

Ці облігації існують у формі електронних записів на рахунках ДЕПО у комерційних банках. З допомогою цих банків здійснюється подальше обертання державних облігацій.

При вторинному розміщенні облігацій держпозики (тобто здійснюється їх купівля-продаж та перереєстрація) банк переводить рахунок ДЕПО до банку нового власника.

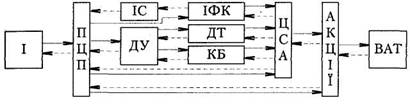

Поступово в країні формується ринок приватизаційних цінних паперів. На цьому ринку приватизаційний майновий сертифікат, компенсаційний сертифікат, житловий чек, тобто приватизаційні цінні папери можуть обмінюватись на акції відкритих акціонерних товариств. Такий обмін здійснюється за схемою (рис.3).

Рис.3. Схема обміну приватизаційних цінних паперів на акції відкритих акціонерних товариств

Якщо інвестор вкладає свій приватизаційний цінний папір (ПЦП) в інвестиційний фонд або інвестиційну компанію (ІФК), то одержує в обмін інвестиційний сертифікат (ІС) акцій ІФК, купує за ПЦП акції відкритих акціонерних товариств (ВАТ), стає їх власником, а також одержує за ними дивіденди. Прибуток ІФК розподіляється таким чином: 1/16 дістається засновникам ІФК, а 15/16 розподіляється серед власників ІС.

Приблизно такий самий порядок обміну здійснюється довірчими товариствами (ДТ) та комерційними банками (КБ), проте Ці фінансові посередники укладають довірчу угоду (ДУ) з інвестором, згідно з якою придбані акції залишаються в їх безпосередньому розпорядженні. Інвестор залишається власником акцій і одержує дивіденди ВАТ, зменшені на вартість послуг фінансових посередників.

Інвестор може також самостійно придбати акції безпосередньо у ВАТ або через центр сертифікаційних аукціонів (ЦСА).

У цьому випадку він стає акціонером ВАТ, реєструє свою власність у незалежного реєстратора і одержує дивіденди безпосередньо у ВАТ.

Важливою ланкою інфраструктури ринку ПЦП є фінансові посередники, що забезпечують залучення капіталу інвесторів до інвестиційного процесу.

Велике значення для активізації інвестиційної діяльності має постійне функціонування таких ринкових посередників, як тендерні комітети, що обслуговують ринок інвестиційних товарів. За ринкових умов усі замовлення на підрядні роботи слід розміщувати через них. Головне завдання тендерних комітетів - зведення між собою продавців та покупців.

На тендерах у ролі покупця товару (об'єкта будівництва) виступає замовник (інвестор), а у ролі продавця - група підрядників, які пропонують свої послуги з будівництва потрібного замовнику об'єкта належної якості та у строк, який влаштує замовника.

На відміну від товарної та фондової біржі, де інтереси багатьох продавців та покупців захищають брокери, на тендерах вони відсутні. Тому завдання тендерного торгу - зведення одного покупця (замовника) з декількома потенційними продавцями (підрядниками) та вибір з-поміж останніх найбільш економічно вигідного. Цей процес вимагає від підрядника певної активності на ринку (вивчення кон'юнктури, вивчення проектно-кошторисної документації, проведення власних розрахунків). Тому тендерні торги за кожний об'єкт, починаючи з дня публікування, можуть продовжуватися більше місяця.

Публікування у засобах масової інформації містить коротку технічну характеристику об'єкта та вимоги замовника.

Будь-який зацікавлений підрядник може подати заявку на участь у торгах. Звичайно заявка подається на ім'я тендерного комітету або посередницької фірми, яка займається організацією цих торгів.

Посередницька фірма за плату надає потенційному підряднику таку тендерну документацію:

інструкцію для учасника торгів;

креслення майбутнього об'єкта, спеціалізації та відомості обсягів робіт;

форми та умови контракту;

форми тендера, гарантійного листа та інформацію про учасника тендера.

Будівельна фірма (учасник тендера) вивчає цю документацію, розробляє проект організації робіт (ПОР), складає кошторис витрат на будівництво об'єкта, визначає мінімально можливі строки, кошторисну вартість замовника (ціну). Якщо її влаштують умови тендера, вона надсилає необхідні документи в тендерний комітет.

Щоб виключити розголошення даних, які складають комерційну таємницю, матеріали пересилаються у подвійних запечатаних конвертах та відкриваються у присутності всіх зацікавлених сторін. Результати відкриття протоколюються та візуються усіма учасниками тендера.

Посередницька фірма разом з замовником організовує експертну комісію, вивчає усі замовлення та матеріали, які надійшли від будівельних фірм, та оголошує переможця тендера, з яким замовник укладає договір підряду.

Організацією тендера займаються звичайно солідні консультаційні фірми (консорціуми для крупних об'єктів). Послуги таких фірм оплачуються дуже високо.

Для того, щоб торги стали головною формою реалізації замовлень на підрядні роботи, необхідно при місцевих органах управління створювати тендерні комітети, які б контролювали розміщення замовлень тільки через торги та виконували арбітражні функції із спірних питань.

Під час переходу до ринку мають відбутися великі зміни у діяльності проектних організацій.

Розробка економічних та надійних проектів, які задовольняють найвищі естетичні вимоги та смаки замовника і разом з тим покращують архітектурний ансамбль населених пунктів, не спричиняють шкоди навколишньому середовищу - є головними завданнями, що стоять перед архітектором та проектантом.

Реалізовувати ці завдання можна тільки за допомогою конкурсів або відкритих торгів на проектні роботи, де будуть оцінюватися варіанти поданих ескізних проектів та супроводжуючих техніко-економічних розрахунків (ТЕР). Перемогти на конкурсі чи на торгах може тільки найекономічніший проект з використанням дешевих будівельних матеріалів та конструкцій.

В свою чергу, будівельна фірма, яка перемогла на тендері, мас орієнтуватись на існуючих постачальників матеріальних ресурсів та їх реальні ринкові ціни. У разі перевищення попиту над пропозицією інвестиційних товарів ціни на них будуть зростати. Інвесторам, які шукають сферу вкладення своїх капіталів, високі ціни будуть забезпечувати високі дивіденди. Населення буде охоче купувати акції таких компаній, а комерційні та інвестиційні банки будуть надавати додаткові інвестиційні кредити. Обсяги виробництва збільшаться, інвестиційна сфера поповниться новими потужностями, внаслідок чого відбудеться насичення ринку економічними будівельними матеріалами та іншими інвестиційними товарами. В результаті ціни на них упадуть та збалансують попит з пропозицією.

Разом з тим слід відзначити, що система підрядних торгів (тендерів) знаходиться у зародковому стані через низьку інвестиційну активність суб'єктів господарювання.

Список використаної літератури

1. Закон України "Про інвестиційну діяльність від 18.09.91 № 1560-ХІІ із змінами і доповненнями.

2. Закон України "Про захист іноземних інвестицій на Україні від 10.09.91 № 1540а-ХП

3. Бланк Й.А. Инвестиционный менеджмент. - К.: МП "ИТЕМ" ЛТД, "Юнайтед Лондон Тренд Лимитед". - 1995.

4. Мелкумов Я.С. Экономическая оценка эффективности инвестиций и финансирование инвестиционных проектов. - М.: ИКЦ "ДИС", 1997. - 160с.

5. Пересада А.А. Інвестиційний процес в Україні. К.: "Видавництво Лібра'ТОВ, 1998 p. -392с.

6. Васильченко С.М. Теоретичні основи інвестування // Фінанси України - 2001. -№1.

7. Карпінський Б.А. Інвестиційний клімат в Україні // Фінанси України - 2001. -№7

8. Карпінський Б. Інвестиційна привабливість та ризик регіону: методи оцінки // Вісник Тернопільської академії народного господарства. - 2000. - № 8.

9. Козик В.В., Федоровський В.А. Вплив амортизації на формування інвестиційної привабливості проектів // Фінанси України - 2002. -№ 8

10. Корнеєв В.В. Інвестиційна спорідненість приватизації і фондового ринку // Фінанси України - 2002. - № 4

Похожие работы

... теоретико-історичного аналізу і використанням сучасної аналітичної технології сформовано методологічні засади дослідження передумов, закономірностей та особливостей формування, упровадження та вдосконалення маркетингу на ринку інноваційних товарів. Результатом поглибленого дослідження теорій економічного розвитку та теорій інновацій, їх сучасних проявів стало виявлення тенденції до трансформації ...

... для того, щоб дати потенційним інвесторам можливість визначити, чи варто вкладати кошти в розвиток (модернізацію) даного підприємства. 3 РОЗРОБКА МАРКЕТИНГОВОГО ОБГРУНТУВАННЯ ІНВЕСТИЦІЙНОГО ПРОЕКТУ ДЛЯ ВИДАВНИЦТВА “ГЛОБУС” 3.1 Сегментування ринку учбового посібника Проведемо маркетингові дослідження ринку учбового посібника (сегментування, позіціонування, конкурентоспроможність) на ...

... ідно відбувається корегування інвестиційного портфеля шляхом підбору інших інвестиційних проектів або фінансових інструментів, в залежності від того куди реінвестується капітал. 6. Формування і оцінка інвестиційного портфеля компанії Сучасна інвестиційна діяльність безпосередньо пов'язана з «портфельною теорією». Вона базується на тому, що більшість інвесторів вибирають для своєї інвестиці ...

... дає зрозуміти ідею запасу часу і його використання, є прекрасним засобом планування й контролю, передумовою календарного планування потреб у ресурсах. 1.2 Методологія оцінки економічної ефективності інвестиційного проекту Фінансове інвестування в реальний інвестиційний проект виконується задовго до реального початку його здійснення. Реалізація проекту може тривати роками й десятиріччями, тому в ...

0 комментариев