Содержание

Введение

1. Экономические проблемы Японии на рубеже тысячелетий

2. Налоговые органы Японии

3. Начисление и виды налогов

4. Японская налоговая политика в ретроспективе

4.1 Система резервных фондов

4.2 Специальная налоговая система для поощрения и поддержки мелкого и среднего предпринимательства

4.3 Гибкость применения налоговых льгот

4.4 Политика снижения налогов

4.5 Назревшая налоговая реформа

Заключение

Список использованной литературы

Введение

Япония, в чём сегодня никто и не сомневается, страна рационалистов.

Рационально всё - от устройства японского дома до налоговой системы. Причём обе эти вещи одинаково важны для японца, а значит, рассматриваются с точки зрения и макро- и микроэкономических перспектив, только в одном случае для семьи, а во втором – для страны.

Таким образом, поскольку налоговая система – часть жизни японца, цель данной работы - анализ устройства этой системы.

Для достижения данной цели использована справочная, энциклопедическая литература по Японии, а также аналитические материалы.

1. Экономические проблемы Японии на рубеже тысячелетий

На пороге ХХI века Япония стоит перед необходимостью вернуться к устойчивой экономической динамике и сохранить за собой место одного из лидеров мировой экономики. Это зависит от того, насколько успешно и быстро стране удастся преодолеть затяжной финансовый и структурный кризис, поразивший ее экономику в 90-х годах.

Япония начинает радикально менять методы экономической политики. Экономическая стратегия, направленная на завоевание мирового лидерства и строившаяся на сочетании защиты внутреннего рынка и внешней экспансии, выполнила свои задачи и устарела. Японии все труднее конкурировать с США и Западной Европой в сферах глобализации финансов, информации и связи.

Чтобы выйти из тяжелой ситуации, японское правительство ведет параллельно две разнонаправленные и трудно совместимые линии экономической политики. Одна линия состоит в антикризисном управлении при помощи расширения государственного участия в экономике. Увеличено финансирование строительства объектов, инфраструктуры, сделаны огромные вливания в капитал банков, накопивших безнадежные долги. Эффект от них еще не наступил, но тяжелый бюджетный кризис уже налицо: в 1999 г. дефицит бюджета составил около 6,7% ВВП, а накопленный долг приблизился к 100% ВВП.

Другая линия современной экономической политики — либеральные реформы: приватизация государственного сектора, дерегулирование финансовых рынков, либерализация валютного режима, реформа бюджетной системы, пересмотр антимонопольного законодательства. Ставится задача оживить национальный денежный рынок и рынок капитала, с тем чтобы кредит и финансы стали ведущей отраслью экономики страны по конкурентоспособности предлагаемых услуг и способности создавать новые рабочие места. Цель бюджетной реформы — в первые годы нового века восстановить равновесие бюджета. В госсекторе предстоит реформа общественных работ, которые предполагается вести на средства и под управлением частного бизнеса.

Потенциальные ежегодные темпы роста в первые десятилетия нового века оцениваются в 2%, но это верхняя их граница. Реализация этих темпов зависит от сочетания таких внутренних условий, как демографическая перспектива, динамика потребительского спроса и жилищного строительства, замена и обновление основного капитала предприятий, научно-технический прогресс.

Причем пополнение государственного бюджета Японии более, чем в какой бы то ни было стране Востока, зависит от налоговой политики государства. В свете этого рассмотрим вопрос устройства налоговых органов страны.

2. Налоговые органы Японии

На Национальное налоговое управление (ННУ), структурно входящее в Министерство финансов как его «внешнее» ведомство, возложены все функции по начислению, сбору и пресечению случаев уклонения от уплаты всех общегосударственных прямых (подоходного, корпоративного, на наследство и дарение, землю и недвижимость) и косвенных налогов и сборов (потребительского, «алкогольного», «табачного», «бензиновых», «дорожного» и гербового). Исключение составляют лишь таможенные пошлины и корабельные сборы, относящиеся к компетенции Министерства финансов.

Помимо общегосударственных в Японии взимаются также и местные налоги: префектуральные и муниципальные. К первым относятся налог на проживание в префектуре, налог с предприятий в расчете на число занятых, налог на приобретение собственности, часть акциза на табак, налог на зрелищные мероприятия, с транспортных средств, подоходный и налог на пользование природными ресурсами. Ко вторым - налог на проживание, имущественный, часть акциза на табак, налог на легкие транспортные средства, налог на земельную собственность, развитие городов и другие. Их сбором занимаются местные органы самоуправления, которые имеют свои налоговые конторы, независимые от общенациональных.

При численности населения Японии в 127 млн. человек штатный состав Национального налогового управления составляет 56466 служащих. В организационном плане ННУ состоит из центрального аппарата (651 чел. -1,2%), одиннадцати региональных налоговых бюро, региональной налоговой инспекции о. Окинава и 524 налоговых инспекций, где работает 54974 сотрудника (97,4% от всего штатного состава), а также Налоговый колледж -363 чел. (0,6%) и Национальный налоговый трибунал - 478 чел. (0,8%) с его филиалами, где происходит обжалование правильности начисления налогов. Структурно как центральный аппарат, так и региональные налоговые бюро и инспекции на местах имеют идентичное функциональное построение и представлены тремя основными департаментами (отделами): по налогообложению, сбору налогов, а также по проведению проверок и криминальному расследованию случаев уклонения от их уплаты. По целевому назначению 68% штатных сотрудников занимаются вопросами начисления налогов и прежде всего подоходного, корпоративного и потребительского, 15% - сбором налогов и 17% - управлением и координацией. При этом характерно своеобразное «разделение труда», когда региональные бюро контролируют правильность уплаты налогов крупными компаниями в зоне их ответственности, а налоговые инспекции - малый и средний бизнес на местах, а также подоходный налоги, налоги с наследства, недвижимости и другие.

3. Начисление и виды налогов

Действующая в настоящее время налоговая система Японии сформировалась в 1950-е годы, претерпев в последующий период незначительные организационные и законодательные изменения.

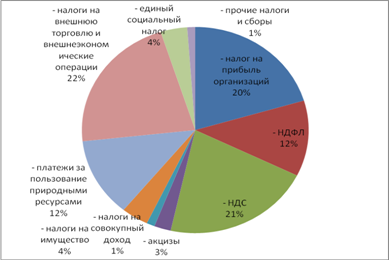

В настоящее время в Японии действует около 50 разных налогов. Как и в других странах, они подразделяются на центральные и местные, прямые и косвенные, обычные и целевые.

Основу всех налоговых поступлений в госбюджет — около 70% — составляют подоходный налог и налог с юридических лиц. Подоходный налог взимается со всех видов доходов, которые получают частные лица.

Налог с юридических лиц взимается с доходов от предпринимательской деятельности акционерных обществ и обществ с ограниченной ответственностью, пенсионных фондов и т.д.

Налог на наследство взимается при получении наследства от умершего человека.

Налог на дарение взимается при получении подарка от частного лица, этот налог дополняет налог на наследство.

Потребительский налог взимается в размере 3% цены практически с каждого товара или услуги. Это косвенный налог, поскольку включается в цену товара и оплачивается потребителем. Потребительским налогом не облагаются операции по купле-продаже земли, услуги коммунальных служб, плата за поступление в школу и обучение, плата за профилактический осмотр у врача, плата за погребение и некоторые другие.

Есть также несколько особых видов косвенных налогов, например цена алкогольных напитков включает в себя 44% налог.

Существует местный потребительский налог на проживание в гостиницах и пользование предприятиями общественного питания. Так, в случае, если плата за проживание одного человека в течение суток превышает 10 тыс. иен или если плата с человека за одно посещение ресторана превышает 5 тыс. иен, взимается налог в размере 3%.

За один день посещения горячих источников с человека берут налог в размере 150 иен, а за один день использования поля для игры в гольф — 800 иен. Эти налоги взимаются дополнительно к обычному 3% потребительскому налогу.

Владелец автомобиля вынужден платить целую уйму налогов: 3% потребительский налог на покупку и налог на приобретение машины, налоги на бензин, налог на саму автомашину и на ее вес.

Из местных налогов наиболее важным является так называемый налог на право проживания. Им облагается доход как физических, так и юридических лиц за предыдущий год. Причем его должны платить даже те, кто не имеет ни работы, ни дохода в текущем году, но имел доход в прошедшем. Человек, обязанный уплатить подоходный налог, должен сам подсчитать свой доход за период с 1 января по 31 декабря и соответствующую сумму налога и сообщить эти сведения в местное налоговое управление. При подсчете весь доход, в зависимости от его источника, разбивается на 10 видов: доход от денежных вкладов, от владения акциями, недвижимости, от предпринимательской деятельности, от лесных угодий, зарплата и другие.

Затраты по каждому из этих видов доходов учитываются по-своему. Сведения должны быть представлены в местное налоговое управление в период с 16 февраля по 15 марта. В случае опоздания сумма налога увеличивается на 15%.

По сравнению с другими странами, в Японии ставки налогов выше. Так, даже после налоговой реформы 1988 г., упростившей шкалу налогов и снизившей процент, максимальная ставка центрального подоходного налога составляет 50% (при доходе свыше 30 млн. иен). Если к нему еще прибавить 15% налог на проживание, то в сумме получается 65%, в то время как в США максимальная ставка составляет всего 28%.

Сведения о доходах юридических лиц заносятся в установленную форму и представляются в налоговое управление не позже чем через 2 месяца после окончания финансового года компаний (у большинства фирм это 31 марта).

Налог с юридических лиц составляет 37,5% для обычных компаний и 28% для малого бизнеса (компании с капиталом менее 100 млн. иен и годовым доходом менее 8 млн. иен).

У обычных служащих налоги вычитаются при расчете зарплаты. Если других доходов нет, то декларацию можно не подавать. Ежегодный доход, однако, при этом не должен превышать 15 млн. иен. Если размер налогов, взятых при расчете зарплаты, и реальная сумма налогов, которая должна быть уплачена, не совпадают, в конце года проводится корректировка в соответствующую сторону.

Не всем, кто сам подает сведения о своих доходах, можно доверять. Поэтому налоговое управление проводит выборочную проверку правильности заполнения налоговых деклараций. Проводятся также инспекции особо злостных неплательщиков. Отделы проверок и инспекций национального налогового управления и региональных налоговых управлений собирают и анализируют данные, получаемые из различных информационных сетей. Инспекция может быть проведена только с санкции суда. После ее получения в помещении фирмы проводится обыск, налагается арест на конторские книги, прочие вещественные доказательства, принимаются другие меры для выяснения реального финансового положения фирмы. Доказуемость по делам, возбужденным по результатам таких проверок, практически стопроцентная. Чаще всего на сокрытии доходов попадаются предприятия, имеющие дело с наличными деньгами, например казино, больницы и т.д., а также розничные торговцы.

4. Японская налоговая политика в ретроспективе 4.1. Система резервных фондов

Активное внедрение системы резервных фондов в качестве одного из важнейших инструментов поддержки частного бизнеса пришлось на начало 50-х годов. К концу 60-х годов в экономическую практику было введено уже более 25 видов резервных фондов: безнадежных долгов; потерь от возвращения непроданных товаров; премиальных и бонусов; выходных пособий; специального ремонта; гарантийного ремонта определенных товаров; ценовых колебаний; освоения зарубежных рынков; потерь от зарубежных инвестиций; потерь от капиталовложений в зоне свободной торговли на Окинаве; по проектам совершенствования структуры мелких и средних предприятий; контроля, предотвращения и возмещения ущерба от загрязнения окружающей среды; амортизационных отчислений на строительство железных дорог, атомных электростанций, специальных газовых сооружений; восстановления лесов; потерь от операций с ценными бумагами; страхования от засухи и маловодья, от необычных рисков; компенсации потерь от банкротства; ответственности по операциям с ценными бумагами, по товарным операциям; потерь, связанных с покупкой и использованием ЭВМ; гарантии качества компьютерных программ; участия во всемирных выставках и т.д.

Система, как видим, весьма обширна и разнообразна как по сферам применения, так и по целевым установкам. Экономическое содержание всех разновидностей фондов в принципе одинаково — переведение части активов в категорию издержек или «убытков» в целях облегчения налогового бремени частных компаний.

Японская система резервных фондов достаточно специфична.

Во-первых, каждый фонд обязательно имеет конкретную правовую основу в виде закона. В зависимости от этой основы все фонды можно разделить на две основные категории. К первой относятся резервные фонды, создание которых не противоречит общепринятой бухгалтерской практике, а методы их калькуляции определены базисными юридическими нормами (в частности, Законом о налогах на юридических лиц). Вторая категория — резервные фонды, не оправданные с точки зрения обычной практики, созданные лишь в качестве исключения (для определенных целей конкретной экономической политики) в соответствии с особыми законами о специальных налоговых мерах, которые и определяют все условия их функционирования (целевое назначение, нормативы и механизм формирования, временные границы применения).

Во-вторых, законы обычно предполагают использование дифференцированной шкалы налогообложения. На практике это означает, что в рамках обозначенных законом пределов имеет место как полное, так и частичное освобождение от налога, тогда как в отношении той части фондов, которая превышает эти пределы, налогообложение сохраняется в полной мере.

В-третьих, в законах, регулирующих цели создания, условия, нормативы, сроки начисления, а также сферы возможного использования конкретных видов резервных фондов, как правило, предусматривается обязательность периодического их пересмотра и исправления.

Таким образом, японская система резервных фондов представляла собой, да и в значительной мере остается до сих пор весьма гибким и эффективным инструментом осуществления правительственной промышленной политики.

Что касается политики рационализации промышленности, то, по признанию большинства японских специалистов, наиболее важную роль здесь играли три резервных фонда: безнадежных долгов, ценовых колебаний и выходных пособий. Для иллюстрации принципиального механизма использования системы резервных фондов в Японии рассмотрим эти три фонда более подробно.

Резервный фонд безнадежных долгов был внедрен в практику в 1950 г. Нефинансовым юридическим лицам разрешалось зачислять в него в качестве «убытков» меньшую сумму из двух нормативов: либо 0,3% остатка ссуд, либо 20% суммы совокупного дохода на конец каждого отчетного периода. Для финансовых институтов нормативы были в полтора-два раза выше — 0,6 и 30%. При этом определялся максимальный кумулятивный предел размеров фонда — не более 2% общего остатка ссуд на конец отчетного периода.

В разгар реализации политики рационализации промышленности пределы и нормативы формирования фонда дважды повышались (в 1951 и 1954 гг.). Одновременно была введена их градация по сферам экономики.

С началом периода высоких темпов роста, когда финансовое положение частного сектора в целом укрепилось, значение данного фонда для проведения промышленной политики стало уменьшаться. Уже в рамках общего изменения налоговой системы в 1957 г. максимальные пределы размеров этого фонда для крупных компаний были снижены и в настоящее время составляют 1,0% для оптовой и розничной торговли, 0,8% — для обрабатывающей промышленности, 0,3% — для финансовых институтов и 0,6% — для прочих отраслей.

В настоящее время компании имеют право выбора: формировать фонд, либо исходя из вышеуказанных нормативов, либо на базе так называемой формулы «собственного опыта», которая позволяет рассчитывать допустимые пределы списаний на основе эмпирической шкалы, исчисленной на базе действительных объемов безнадежных долгов за предыдущие годы.

Кроме того, было внесено еще одно дополнение: суммы, отчисляемые в данный резервный фонд за каждый отчетный период, должны полностью включаться в доход последующего отчетного периода. В то же время резервный фонд безнадежных долгов продолжает активно использоваться в рамках сохраняющейся политики поддержки мелкого и среднего бизнеса: для предприятий с капиталом до 100 млн. иен максимальный предел фонда повышен до 116% от обычного норматива.

Резервный фонд (страхования от) ценовых колебаний был введен в 1951 г. Сначала в отношении товарно-материальных активов максимальный лимит отчислений для образования этого фонда был установлен в 90% их текущей цены. Поэтому соответствующие суммы могли быть списаны в фонд с их первоначальной балансовой стоимости.

В последующие годы в зависимости от изменения ситуации изменялся и инструментарий формирования фонда. Так, например, чтобы облегчить предприятиям накопление средств в период не только резкого падения, но и резкого роста цен, в 1954 г. было внесено дополнение, позволяющее производить отчисления в фонд, даже если уровень текущих цен оказывался выше первоначальной балансовой стоимости. В таком случае за основу бралась эта стоимость, и уже от нее устанавливался предел отчислений в фонд в размере 10%. В 1957 г. в рамках налоговой реформы все нормативы отчислений были сокращены, а с 1959 г. стало действовать правило, в соответствии с которым при сокращении дохода компании ниже определенного уровня средства данного фонда должны были автоматически переводиться в категорию дохода.

Резервный фонд ценовых колебаний, в отличие от двух других, которые регулируются общим Законом о налогообложении юридических лиц, был введен в Японии в качестве временной меры на основе специального закона и в настоящее время не используется.

Резервный фонд выходных пособий был введен в 1951 г. для облегчения налогового бремени предприятий, которое существенно утяжелилось из-за повышения в том же году ставок налога на юридических лиц (в рамках «линии Шоупа»). Он широко и активно применяется в Японии и сейчас. Для его формирования в установленных законом пределах допускается производить определенные отчисления из прибыли. Максимальным пределом отчислений была избрана сумма, эквивалентная 40% совокупного объема выходных пособий (на конец каждого отчетного периода), каковые могут быть затребованы всеми работниками фирмы в соответствии с действующей в компании системой этих пособий. В случае отсутствия в компании трудовых договоров, специально регулирующих величину выходных пособий, верхним пределом фонда считается 6% от совокупного фонда заработной платы.

Таким образом, в рамках осуществления политики рационализации промышленности система резервных фондов применялась в очень широких масштабах для стимулирования накопления капитала и инвестиционной активности и имела ощутимые результаты. В 1950 г. совокупный объем всех резервных фондов составлял всего 3,7 млрд. иен, а затем начался его «взрывной» рост: 1951 г. — 11,8 млрд., 1952 г. — 74,1 млрд., 1953 г. — 101,0 млрд., 1954 г. —110,6 млрд.иен, т.е. за три года масштабы применения данной системы увеличились почти в 30 раз.

4.2 Специальная налоговая система для поощрения и поддержки мелкого и среднего предпринимательстваАнализируя систему приоритетного финансирования, нельзя не отметить такую важную ее составляющую, как специальная налоговая система для поощрения и поддержки мелкого и среднего предпринимательства (МСП).

Представим основные компоненты этой системы:

— обложение части дохода МСП по ставкам подоходного налога для дохода от работы по найму (т.е. ниже стандартной ставки подоходного налога на юридических лиц);

— введение с 1955 г. для МСП льготной ставки корпоративного налога (в среднем в 50—60-е годы на 7%, а в 70—90-е годы на 12% ниже, чем для крупных предприятий) и налога на дивиденды (соответственно на 4 и 8—10% ниже, чем для крупных предприятий);

— освобождение от налога части нераспределяемой прибыли для «семейных компаний»;

— разрешение на использование специальных схем амортизации оборудования (САУ и СУПН);

— освобождение от налога определенных накопительных счетов целевого использования (в частности, на инвестиции в оборудование, на НИОКР, на улучшение структуры производства и т.д.);

— введение льготных ставок местных налогов.

Большинство японских специалистов практически единодушно отмечали высокую эффективность данного инструмента промышленной политики, но в то же время подчеркивали необходимость очень осторожного его использования. Ведь если критерии формирования и использования фондов будут излишне мягкими, то велика вероятность того, что компании будут «перекачивать» всю или большую часть прибыли в резервные фонды вне зависимости от реальных возможностей превращения ее в производительные инвестиции. И напротив, если критерии будут сверхжесткими, это может привести к неоправданному замедлению темпов накопления капитала. Поэтому подготовка законов о резервных фондах требует кропотливой и детальной проработки их качественных и количественных параметров с тем, чтобы соблюсти баланс интересов между целями правительственной политики и частных компаний.

Итак, подход японского правительства к использованию налогового механизма отличался гибкостью и прагматизмом и способствовал стимулированию процесса капиталонакопления в частном секторе, имевшего своей непосредственной целью осуществление политики рационализации промышленности. В последующем механизм налогового стимулирования активно применялся для форсирования процессов технологического обновления, борьбы с загрязнением окружающей среды, массированного наращивания общественного капитала.

4.3 Гибкость применения налоговых льгот

Естественно, что помимо рассмотренных в Японии применялись и до сих пор широко и активно используются многие другие сходные или близкие по содержанию и характеру налоговые инструменты. Будучи апробированными в рамках политики рационализации, они стали затем использоваться для реализации других направлений промышленной, социальной, региональной и многих прочих видов государственной политики.

В сущности, регулирование налогообложения представляет собой универсальный политический инструмент, навыки пользования которым абсолютно необходимы любой стране в условиях рыночной экономики. Очевидно также, что навыки эти, как можно видеть из опыта Японии, приобретались в основном методом проб и ошибок, о чем свидетельствуют многочисленные случаи исправления, пересмотра и даже отмены ранее принятых решений. Причём большинство законодательных актов, регламентирующих применение специальных налоговых мер, с самого начала предусматривает периодический пересмотр как количественных параметров и самого механизма, так и объектов применения налоговых льгот. Только такой подход в состоянии обеспечить реализацию важнейшего принципа осуществления правительственной политики — принципа комплексной селективности, включающего в себя установление объекта политики (действительно необходимые отрасли, суботрасли или производства с последующим переходом на уровень предприятия), определение необходимых сроков ее применения, а также отбор наиболее адекватных политических инструментов.

Использование любых видов налоговых льгот предполагает необходимость обеспечения баланса интересов государства и частного сектора. Поэтому введению их должна предшествовать соответствующая работа по достижению этого баланса, которая, по мнению японских специалистов, может быть лучше всего выполнена в рамках системы совещательных комитетов.

Оценки количественных итогов системы приоритетного налогообложения в Японии существенно разнятся. Так, по подсчетам Т. Цуруты, за 1950—1970 гг. в результате применения налоговых льгот в целях содействия развитию промышленности государство недополучило налогов на сумму 3,1 трлн. иен, что равнозначно снижению ставки налога на юридических лиц примерно на 20% (а в 1955—1959 гг. — на 30,2%)[1]. В другой книге тот же Цурута оценивает объем недополученных государством налогов за тот же период в 15,2 трлн.иен (за1950—1960 гг.—4,96 трлн.). Это означает, что реальная налоговая ставка на доходы юридических лиц составляла порядка 20% по сравнению с официальной ставкой в 42%.

Есть и другие оценки: по расчетам Ю.Косая, объем налоговых льгот, предоставленных частному сектору в 1950—1955 гг. в рамках специальных налоговых мер, составил 43 млрд.иен, или 5,7% от совокупного объема поступлений от налога на юридических лиц[2].

Какими бы ни были количественные оценки, можно с достаточным основанием утверждать, что предоставленные выделенным отраслям и производствам налоговые льготы позволяли снизить налоговое бремя соответствующих секторов промышленности, если не наполовину, то не менее чем на треть.

В то же время мировой опыт свидетельствует о том, что снижение налогового бремени даже на четверть ipso facto оказывается чрезвычайно сильным стимулом для активизации инвестиционной активности частного предпринимательства.

Естественно, сказанное не означает, что любые налоговые льготы всегда, при любых условиях и обязательно являются эффективными. Однако нет никаких сомнений, что в условиях Японии — особенно в период формирования современной промышленной структуры (50—60-е годы) и особенно в отношении выделенных отраслей и производств — применение данной системы оказало чрезвычайно сильное позитивное воздействие на развитие промышленности и экономики в целом. Во многом этот положительный эффект был следствием того, что налоговые льготы применялись не изолированно, а в совокупности с другими инструментами стимулирования, т.е. в рамках комплексной экономической политики.

Завершая рассмотрение системы приоритетного налогообложения, следует отметить, что в 70-х годах масштабы и спектр использования налоговых льгот для стимулирования капиталонакопления, инвестиционной активности и расширения производства стали существенно сокращаться, что было предопределено как достижением японской экономикой высокого уровня зрелости, так и колоссальным увеличением дефицита государственных финансов.

4.4 Политика снижения налоговВторым стратегическим направлением государственной налоговой политики было общее снижение ставок налогообложения для поддержания низкого уровня налогового бремени. В 50-х — начале 70-х годов номинальный валовой национальный продукт (ВНП) ежегодно возрастал в среднем на 15%, что обеспечивало более чем 15%-ный среднегодовой прирост налоговых поступлений, т.е. ускоренный экономический рост сам по себе автоматически генерировал колоссальное увеличение фискальных доходов государства.

Принципиальное значение для всего экономического развития Японии и эволюции ее налоговой политики того периода имело принятие правительственного решения о том, что огромный рост налоговых поступлений не должен использоваться для расширения государственного сектора, как это имело место во многих других странах, а направляться на повышение общего уровня доходов населения. На практике это решение было реализовано в уникальной налоговой политике, суть которой сводилась к тому, что доля совокупных налоговых поступлений в национальном доходе должна была оставаться постоянной, а непредвиденное увеличение налоговых поступлений должно компенсироваться снижением налогов. И действительно, в 1955—1976 гг. эта доля колебалась в пределах 18,0—18,9%[3].

Реализация данной политики шла в основном по пути ограничения роста налоговых поступлений от подоходного налога на физических лиц, ибо, с одной стороны, на этот вид налога приходится самая большая доля — около трети — всех налоговых поступлений, т.е. эффект от действий в данной области был наибольшим, а с другой — в условиях свойственной тому периоду относительно умеренной инфляции (5—10% в год) и резкого повышения уровня номинальных доходов населения происходил весьма быстрый и массовый переход населения в более высокие по доходам категории налогоплательщиков. Поэтому сохранение status quo было чревато неоправданным утяжелением налогового бремени.

При этом использовался целый набор мер, призванных облегчить налоговое бремя. Наиболее важными из них были:

— общее понижение ставок индивидуального подоходного налога, которое за 1954—1974 гг. осуществлялось 11 раз;

— периодический пересмотр верхних и нижних пределов по категориям дохода;

— повышение необлагаемого минимума дохода;

— увеличение различных налоговых скидок: базисной, на иждивенцев, на занятых работой по найму, на страховые взносы, на покупку жилья и т.д.;

— введение особой системы налогообложения для процентного, дивидендного и пенсионного доходов и дохода от продажи недвижимости.

Проведение подобной политики было направлено на поддержание высоких темпов развития экономики. Ориентация на удержание налогового бремени на низком уровне давала правящим кругам моральное право ограничивать рост государственных расходов на инвестиции в общественный капитал, сдерживать развитие систем социального обеспечения и концентрировать усилия на различных программах содействия ускоренному экономическому росту, в первую очередь программах расширения производственной инфраструктуры. Сокращение налогов имело своим результатом чрезвычайно быстрое общее повышение уровня индивидуальных доходов, точнее — располагаемого дохода, что, естественно, находило сильную поддержку данного курса подавляющим большинством населения страны.

Сокращение подоходного налога на физических лиц не означало прямо пропорционального увеличения их доходов, так как определенная доля прироста дохода «съедалась» инфляцией и потерями от вызванного номинальным ростом дохода неоправданного перехода в более высокую налоговую категорию. Однако скрупулезные расчеты свидетельствуют о том, что эффект снижения налога существенно перекрывал инфляционные потери, причем не только в 50—60-е, но и в 70-е годы. Иными словами, политика сокращения налогов способствовала реальному снижению налогового бремени, а следовательно — повышению реальных доходов населения.

Эффект от проведения такой политики оказался в целом позитивным и проявлялся по целому ряду направлений:

õ во-первых, в условиях неразвитости систем социального обеспечения и «ползучей» инфляции существенная часть прироста располагаемого дохода обращалась в сбережения и через кредитно-банковскую систему направлялась на производственные инвестиции, поддерживая высокую деловую активность. При этом рост сбережений в форме депозитов и вложений в ценные бумаги дополнительно стимулировался льготной системой налогообложения процентного и дивидендного доходов;

õ во-вторых, повышение индивидуальных доходов трансформировалось в расширение потребительских расходов населения, что расширяло совокупный спрос и стимулировало хозяйственную конъюнктуру;

õ в-третьих, увеличение располагаемого дохода в определенной степени сдерживало рост заработной платы, позволяя предпринимателям экономить на издержках на труд и направлять большие средства на инвестиционные проекты.

Здесь же уместно упомянуть проблему использования налоговых инструментов в рамках антициклической политики. Обычно в условиях кризиса или ослабления конъюнктуры одним из элементов государственной политики является общее облегчение налогового бремени населения, так как сокращение налоговых выплат увеличивает размер располагаемого дохода, что ведет к росту частных потребительских расходов и, следовательно, расширяет совокупный конечный спрос, придавая динамичность хозяйственной конъюнктуре[4]. С экономической точки зрения эффективно снижение налогов в первую очередь физических лиц с высокими доходами: поскольку склонность к увеличению расходов (как потребительского, так и инвестиционного характера) у категорий населения с более высокими доходами выше, чем у средне- и низкодоходных, их «отклик» на облегчение налогового бремени оказывается более сильным.

Подход к данной проблеме с точки зрения принципов «социальной справедливости» вполне оправдан в периоды долгосрочного расширения или стабильности конъюнктуры. Однако он мало продуктивен в условиях ее ослабления, так как чем скорее будет преодолен кризис, тем быстрее улучшится и положение низко- и среднеобеспеченных слоев. Следуя этой элементарной логике, Япония уже в 1953 г. отменила ранее введенный налог на чистые активы физических лиц, неоднократно в течение 50—60-х годов на фоне общего снижения налогового бремени ужесточала прогрессивность налогообложения, расширяя число налоговых категорий и повышая ставку подоходного налога для категории лиц с наивысшими доходами с 55% в 1950 г. до 65% в 1953 г. и 75% в 1962 г.

В последующие годы, по окончании периода высоких темпов роста, достижении экономической «зрелости», вступлении страны в стадию умеренных темпов, Японии пришлось решать большое число ранее откладывавшихся социально-экономических проблем. Естественно, общее налоговое бремя нации не могло не «утяжеляться», что сопровождалось параллельным сглаживанием излишней «крутизны» шкалы прогрессивности: снижением предельных ставок подоходного налога до 70% в 1984 г., 60% в 1987 г. и 50% в 1989 г.[5] при одновременном сокращении — с 15 до 5 — числа налоговых категорий.

Следует отметить, что сказанное относится только к ставкам общенационального налога. С учетом местных (префектуральных и муниципальных) подоходных налогов суммарная ставка существенно повышается (в настоящее время — на 5—16% в зависимости от категории дохода). Поэтому, когда возникала необходимость стимулирования конъюнктуры, правительство предпринимало шаги по облегчению налогового бремени лиц с высшими доходами. Так, в 1986 г. во время вызванной резким удорожанием иены депрессии суммарная предельная ставка подоходного налога была понижена с 88% (70+18%) до 78% за счет уменьшения местных налогов. Через год, когда конъюнктура восстановилась, данная мера была отменена.

В случае же наступления достаточно серьезной и продолжительной рецессии правительство неизменно обращается к испытанному «оружию» — общему облегчению налогового бремени населения. Самый последний пример — снижение ставок подоходного налога в 1994—1995 фин.гг. в целях стимулирования хозяйственной конъюнктуры для выхода из затянувшейся рецессии.

Результат политики снижения налогов на индивидуальные доходы проявляется в том, что эффективная (т.е. учитывающая льготы) ставка подоходного налога (включая местные налоги на проживание) в Японии ниже, чем в других развитых странах, за исключением Франции.

Что касается подоходного налога на прибыли корпораций, то, поскольку облегчение налогового бремени здесь достигалось в основном посредством применения специальных налоговых мер, его базисные ставки изменялись практически исключительно в рамках налоговых реформ. Тем не менее в 50—60-х годах была заметна тенденция к их понижению: 1952 г.—42%, 1958 г.—38, 1965 г. —37, 1966 г. — 35%. После 1970 г. наступил период роста корпоративного налога (пик был достигнут в 1984 г. — 43,3%), продолжавшийся до 1986 г., когда вновь наметилась его понижательная тенденция: 1987 г. — 42%, 1989 г. —40, 1990 г. — 37,5%.

Важной особенностью послевоенной налоговой системы Японии был чрезвычайно высокий удельный вес налогов на корпорации в совокупных налоговых поступлениях. Даже после последнего снижения ставок корпоративного налога эта доля остается самой высокой среди развитых стран. Объясняется это главным образом низким уровнем налогообложения индивидуальных доходов: номинальная совокупная (т.е. включающая местные налоги) ставка в Японии не отличается слишком сильно от уровня других развитых стран — 52,9% по сравнению с 51,18% в США, 52 — в Англии, 50 — во Франции и 56,52% в Германии.

Однако сопоставление номинальных ставок для экономического анализа имеет мало смысла, так как эти ставки, естественно, не включают в себя различные налоговые льготы, предоставляемые корпорациям. Более приемлемым является использование предложенного Кэйданрэн показателя эффективных ставок налогообложения корпораций, которые эти льготы учитывают и потому дают реальное представление о действительном уровне налогового бремени. Анализ же динамики эффективных ставок показывает, что до 1980 г. в Японии они были самыми низкими (менее 50%) среди развитых стран. В 80-х же годах ситуация коренным образом изменилась: если в Японии отмена или сокращение масштабов применения специальных налоговых мер имели своим результатом повышение эффективной ставки, то во всех других странах, за исключением Германии, началось их активное введение, что привело к резкому снижению этих ставок. Некоторое смягчение налогообложения японских корпораций во второй половине 80-х годов никоим образом не изменило общей картины, и в середине 90-х годов ситуация выглядела следующим образом: Германия — 52,35%, Япония — 49,98, США — 41,05, Франция — 36,67, Англия — 33,0%. Иными словами, корпоративное налоговое бремя в Японии в 80—90-х годах оказывалось значительно более тяжелым, чем почти во всех других развитых странах, что не могло не сказаться и действительно сказалось на общих экономических результатах развития страны.

4.5 Назревшая налоговая реформаИзменение макроэкономической ситуации в 70—80-х годах в результате «нефтяных шоков» и последующей длительной рецессии имело своим следствием серьезные структурные сдвиги в японской экономике. Это предопределило кардинальный поворот в подходе японского правительства к налоговой политике. Дело в том, что именно в это время Япония приступила к развертыванию широкомасштабных программ укрепления системы социального обеспечения, которое ранее преднамеренно откладывалось в интересах стимулирования экономического роста.

Кроме того, к этому времени стала все более отчетливо обозначаться еще одна проблема, требовавшая, с одной стороны, существенного количественного и качественного улучшения системы социального обеспечения, а с другой — стабильного и увеличивающегося притока финансовых ресурсов в систему государственных финансов. Это была проблема значительного ускорения процесса старения нации со всеми вытекающими последствиями.

Резкое падение темпов роста экономики повлекло за собой снижение «естественного прироста» налоговых поступлений, тогда как стимулирование конъюнктуры требовало дополнительных государственных расходов. Реакция правящих кругов на изменение ситуации оказалась явно запоздалой, в результате чего образовался колоссальный дефицит государственных финансов, превысивший к концу 70-х годов 4% ВНП страны и поставивший на повестку дня необходимость не только изменения налоговой политики, но и радикальной реформы налоговой системы в целом.

Тем не менее вследствие специфики политической культуры Японии, в основе которой лежит поиск компромисса интересов различных слоев и групп, потребовалось без малого десять лет для того, чтобы осуществление такой реформы оказалось возможным: только в 1989 г. в стране был введен японский вариант налога на добавленную стоимость — потребительский налог.

В принципе введение общенационального косвенного налога ознаменовало переход Японии к более зрелой и более приспособленной к решению все усложняющегося комплекса экономических и социальных задач системе налогообложения, системе, обеспечивающей большую стабильность государственных доходов. Таким образом, Япония столкнулась с вызовом, брошенным временем, и на этот вызов был дан ответ в виде новой налоговой реформы. Попробуем установить, насколько адекватным является этот ответ.

õ Во-первых, следует принять во внимание изменение в общеэкономической ситуации. Структурная перестройка и внедрение энергосберегающих технологий позволили быстро преодолеть последствия второго «нефтяного шока» и обеспечить поступательное движение экономики, прерванное только краткосрочной рецессией удорожания иены в 1986 г., что естественным образом увеличивало объем налоговых поступлений и ослабляло остроту проблемы оздоровления государственных финансов.

õ Во-вторых, имевший место в это время чрезвычайно резкий спекулятивный рост цен на землю и акции привел к заметному увеличению разрыва в доходах различных слоев населения, вызванного нарушениями принципов «вертикальной и горизонтальной справедливости» налоговой системы. В связи с этим общественное мнение на первый план выдвигало требование реформы для исправления системы в целом.

Правительство не могло ввести новый общенациональный косвенный налог без изменения всей налоговой системы. Главная проблема при этом состояла в оценке радикальности реформы. Ряд известных экономистов предлагал ввести полномасштабный налог на добавленную стоимость в размере 20—25%, освободив от обложения им ряд товаров первой необходимости. А взамен сократить наполовину общенациональный и местный подоходные налоги при одновременном сглаживании шкалы их пропорциональности. Представленные ими расчеты показывали, что при таком качественном изменении налоговой системы налоговое бремя не утяжелялось, но обеспечивалось решение проблемы расширения базы обложения и стабильности государственных доходов.

Тогдашний премьер-министр Н. Такэсита в принципе поддержал эту концепцию, но его политического влияния не хватило для «проталкивания» ее через политический механизм страны. Реформа была проведена, но в значительно урезанном виде, и за введение новой налоговой системы пришлось заплатить абсолютным снижением налогового бремени.

Важнейшими слагаемыми налоговой реформы были:

— сокращение общенационального и местного подоходного налогов на физических лиц за счет снижения прогрессивности налоговых ставок и увеличения набора и величины налоговых изъятий и скидок;

— снижение ставок на доход физических лиц;

— сокращение налога на доход от наследования и дарения;

— отмена или снижение ставок ряда косвенных налогов;

— отмена или снижение налоговых преференций в отношении процентного и дивидендного доходов, дохода от прироста капитала в связи с продажей акций, дохода от операций с ценными бумагами и т.д.;

— введение всеобъемлющего косвенного налога — потребительского налога.

Итак, реформа, с одной стороны, отличалась достаточно комплексным характером, а с другой — имела своим результатом существенное снижение налогового бремени. Принципиальная цель реформы заключалась в решении двух основных задач: а) исправлении несправедливостей, заложенных в действующей налоговой системе, и б) обеспечении стабильности налоговых поступлений. Важнейшей предпосылкой для этого должно было стать расширение базы налогообложения. Что касается первой задачи, то для Японии она сводилась преимущественно к коррекции недостатков в области «горизонтальной справедливости» налогообложения, так как послевоенная японская налоговая система в достаточной степени обеспечивает «вертикальную справедливость» (в ущерб равномерному распределению бремени среди лиц с одинаковыми доходами). В данном смысле снижение налоговых ставок с одновременным сокращением их числа, а также введение широкомасштабного косвенного налога должны были сыграть весьма позитивную роль в установлении равенства в налогообложении между занятыми по найму и другими категориями налогоплательщиков (но только при условии расширения базы налогообложения, ибо в противном случае ущерб наносится «вертикальной справедливости»).

Именно это и произошло в Японии. Сделанные в уступку политическому давлению многочисленные налоговые изъятия, скидки и льготы имели своим следствием сокращение налоговой базы как подоходного, так и потребительского налогов. Сохранились и многие льготы в отношении налогообложения инвестиционных доходов (сбережения в форме страхования жизни, дисконтных банковских облигаций, трастовых операций и т.п.). Не способствовала «равенству всех перед налогом» и принятая система сбора потребительского налога: налоговыми агентами фактически становились продавцы, которые должны были перечислять собранные налоги в бюджет один-два раза в год, что по сути означало получение ими беспроцентного кредита сроком на несколько месяцев38. Кроме того, используемая в Японии система исчисления потребительского налога на основе балансовых счетов, хотя и упрощает расчеты и оставляет меньше лазеек для сокрытия доходов, при наличии различных льгот предоставляет немалые возможности для уклонения от налогов, а также делает невозможным применение метода налоговых отсрочек. Вряд ли можно считать политически оправданным принятие «открытой» формы потребительского налога, когда цены товаров указываются в чистом виде без налога, который взимается лишь при его покупке: опыт Западной Европы однозначно свидетельствует в пользу предпочтительности «закрытой» формы налога на добавленную стоимость. Сказанное в полном объеме относится и к проблеме стабилизации налоговых поступлений, так как чрезвычайно низкий уровень нового налога — 3% — заведомо не мог обеспечить ее решение. На протяжении первой половины 90-х годов совокупные налоговые поступления после реформы практически не изменились и, достигнув пика в 1990 фин.г. (98,3 трлн. иен), затем не только не возрастали, но, напротив, показали явную тенденцию к сокращению: 1992 фин.г. — 91,9 трлн., 1993 г. — 90,7 трлн., 1994 г. — 86,5 трлн. иен (соответственно облегчалось и налоговое бремя нации: 1990 фин.г. — 27,8%, в последующие годы — 27,3, 24,9, 24,3, 23,2%), тогда как общее состояние государственных финансов продолжало оставаться весьма напряженным (обозначился дефицит государственной пенсионной системы).

Уже в 1993 г. Япония встала перед серьезной проблемой: с одной стороны, выявилась необходимость стимулирования конъюнктуры и, следовательно, дальнейшего облегчения налогового бремени, а с другой — стала очевидной неизбежность повышения потребительского налога для пополнения бюджетных доходов. Реформа 1994 г. представляла собой попытку решения этой задачи. Было решено, что с 1997 фин.г. потребительский налог будет повышен до 5% с одновременной отменой налоговых преференций по нему для малого бизнеса, а в качестве компенсации и для стимулирования конъюнктуры был принят пакет мер в виде снижения прямых налогов, составившего за предшествовавшие три года 16,5 трлн. иен (по 3,5 трлн. иен в год за счет дальнейшего сглаживания структуры ставок и повышения необлагаемого минимума и снижения подоходных налогов на 5,5 трлн. иен в 1994 г. и по 2 трлн. иен в 1995—1996 фин. гг.). Надо сказать, что этот пакет мер оказался вполне эффективным с точки зрения оживления экономики. Динамика реальных темпов роста ВВП Японии показала явную тенденцию к повышению: 1993 фин.г. — 0,2%, 1994 фин.г. — 0,5, 1995 фин.г. — 1,2, 1996 фин.г. — 2,5%. Увеличились и налоговые поступления (1995 фин.г. — 88,0 трлн., 1996 фин.г. — 89,0 трлн.иен), причем практически без утяжеления налогового бремени (соответственно 23,2 и 23,3%). Однако, поскольку последствия «экономики мыльного пузыря» не были полностью преодолены, а оживление конъюнктуры оставалась очень вялым, многие экономисты, в том числе и ведущие члены Комиссии по налогообложению, настоятельно рекомендовали правительству воздержаться от повышения потребительского налога в 1997 г., перенести его на более поздний срок, когда экономическая ситуация полностью стабилизируется. Однако давление министерства финансов оказалось более сильным, и японский НДС был повышен с начала финансового года, что оказало негативное влияние на динамику потребительских расходов и на общеэкономическую конъюнктуру.

Хотя удельный вес потребительского налога в совокупных налоговых поступлениях увеличился весьма заметно — с 17,7% в 1988 фин.г. до 26,1% в 1997 фин.г, — принципиального изменения в их структуре не произошло: доля прямых налогов остается чрезвычайно высокой — 1988 г. — 74,2%, 1989, 1990 и 1991 гг. — 79,3%, 1992 г. — 79,9%. Связано это в первую очередь с тем, что в рамках налоговой реформы в 1991 г. был введен новый налог — поземельный, ввиду чего удельный вес налогов на собственность увеличился с 13,1% в 1992 фин.г. до 18,6% в 1996 фин.г.

Потрясение мировых финансовых рынков осенью 1997 г. имело следствием, в частности, резкое падение курса иены, котировок японских ценных бумаг, а также банкротство ряда банков и финансовых компаний и сделало неизбежным изменение в правительственном курсе на реформу всей системы государственных финансов. Реформа была отложена, правительство в рамках дополнительного бюджета приняло пакет чрезвычайных мер, направленных на восстановление динамики хозяйственной конъюнктуры, главным образом посредством заметного сокращения налогового бремени. Так, налог на корпорации должен быть сокращен на 3% (до 34,5%) при одновременном снижении индивидуальных налогов на 2 трлн.иен. Реализация пакета срочных мер означает общее снижение налогового бремени на 3 трлн.иен. Примечательно, что финансовое покрытие сокращения налоговых поступлений приходится осуществлять за счет эмиссии государственных долговых обязательств, что означает возвращение к практике дефицитного финансирования, отказ от которого декларировался в качестве первоочередной задачи на протяжении всех 90-х годов.

Таким образом, в отличие от периода 50—60-х годов, налоговую политику японского правительства в 70—90-х годах вряд ли можно в целом оценить позитивно: назревшие реформы проводились с постоянным запозданием, недостаточно кардинально и без согласования с реформами в других областях, что предопределяло последующее «латание дыр». Тем не менее, сама по себе налоговая система Японии продолжает оставаться одной из наиболее эффективных в мире.

Заключение

Как видно из вышеизложенного, особенностью японской налоговой системы является наблюдаемая в последние годы тенденция к увеличению доли местных налогов.

Что бы ни происходило в Японии в области налогов, очевидны две вещи: во-первых, в этой стране проводится гибкая, дифференцированная налоговая политика; во-вторых, она всегда в центре внимания, причем как правительства, так и населения. К примеру, издается множество книг и брошюр, где в популярной форме (даже в виде комиксов) подробно раскрываются вопросы налогообложения. В итоге люди понимают, на что идут уплачиваемые ими налоги, имеют достаточно высокий уровень сознательности и экономических знаний.

По данным опроса, проведенного газетой «Нихон Кэйдзай Симбун» в 2006 годау, 44% японцев толерантно относятся к повышению потребительского налога, а 46% — против этой меры. При этом более половины лиц, с пониманием относящихся к повышению налога, считают приемлемым его уровень в 10%, а почти четверть — в 8%.

Тем не менее, назначение в октябре этого года профессора Осакского университета Масааки Хомма новым главой налоговой комиссии означает, что правительство будет снижать налоговую нагрузку корпораций, а также то, что самая существенная часть реформы — повышение потребительского налога — откладывается.

В опубликованной в июне «Новой стратегии экономического роста» ставится задача создать «сильную экономику», обладающую международной конкурентоспособностью, предоставляющую своим гражданам высокие доходы. Похоже, власти хотят в модифицированном виде повторить экономическое чудо 60−х.

Список использованной литературы

1. Акио Морита. Sony. Сделано в Японии. /Пер. с англ. — М.: Альпина Бизнес Букс, 2006. — 290 с.

2. Анарина Н.Г. Три статьи о японском менталитете. - М.: ТОО Агентство "Информат" , 1993. - 44 с.

3. Актуальные проблемы политики и экономики современной Японии. /АН СССР. Ин-т востоковедения; Отв. ред.: К.О. Саркисов, И.П. Лебедева. - М.: Наука, 1991. - 271 с.

4. Актуальные проблемы Северо-Восточной Азии: Япония, Корея, НИС. Вып.11. - М., 1993. - 162 с.

5. Актуальные проблемы современной Японии: В 2-х ч./ Ред.: П.И. Смирнов, С.П. Лушникова. - М.: Наука, 1978. - Ч.1-2. (Ч.1 180 с. Ч.2. 117 с.)

6. Аванесов А.Н. Экономика Японии: Учеб. пособие /Моск. ин-т междунар. отношений. - М.,1983. - 119 с.

7. Денисов Ю.Д. Япония: конец ХХ века: Последние тенденции трансформации. /Ин-т востоковедения РАН и др.; Отв. ред. Молодякова Э.В. - М., 1996. - 265 с.

8. Динкевич А.И. Очерки экономики современной Японии/ АН СССР. Ин-т востоковедения. - М.: Наука, 1972. - 376 с.

9. Инамори, Казуо. Страсть к успеху; Японское чудо. - Ростов н/Д : Феникс, 1998. - 299 с. : ил. - ( Ист. Силуэты).

10. История Японии : Учеб. пособие /РАН. Ин-т востоковедения, Ассоц. японоведов. Яп. фонд; [Отв. ред. А. Е. Жуков]. - М. : ИВ РАН, 1999. - Т. 1-2.

11. Романовский М. В., Врублевская О. В. Налоги и налогообложение: Учебник для вузов. 5-е изд. СПб: Питер, 2005 г. - 496 с

12. "Семь инструментов качества" в японской экономике/ Сост. Э.К. Николаева. - М.: Изд-во стандартов, 1990. - 88 с.

13. Сергеева А.Э. Япония: ваш деловой партнер. - М., 1991. - 24 с. - (Многоотрасл. науч.-произв. ассоц. "Новид"; Вып.8). - Библиогр.: с.24

14. Современная Япония. /Отв. ред. И.А. Латышев. - М.: Наука, 1972. - 853 с.: ил.

15. Современная Япония: некоторые вопросы внешней и внутренней политики / Ин-т Дальнего Востока РАН. Центр исслед. Японии; Отв. ред.: В. Н. Павлятенко, И. А. Цветова. - М. : Диалог-МГУ, 1998. - 263 с.

16. Современная Япония: Справочник. - М., 1997. -217 с. - (Информационный бюллетень/ Рос. АН. Ин-т Дал. Востока; N 4)

17. Современная Япония: Справочник/ Отв. ред. И.А. Латышев. - 2-е изд., доп. - М.: Наука, 1973. - 853 с.: ил.; 1 отд. л. карт.

18. Тихоцкая И.С. Налоговая система Японии / Отв. ред. Г.К. Широков. - М., 1995. - 139 с.

19. Черник Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы. Учебник для вузов. – 3-е изд., перераб. И доп. – М.: ЮНИТИ-ДАНА, 2002.

20. Цуру Сигето. Конец японского "экономического чуда". /Пер.с яп. В.Б.Рамэеса; Общ.ред. и предисл. Я.А.Певзнера. -М.: Прогресс, 1961. - 272 с.

21. "Япония от А до Я - популярная иллюстрированная энциклопедия", М., "Япония сегодня",М., 2000 г.

22. Япония /Дийков С.А., Воронцов Д.В., Гнеушев С.Н. и др. - 2-е изд., переработ. и доп. - М.: Междунар. отношения, 1991. - 279 с.; илл.

23. Япония /Н.М. Брагина, Б.Н. Добровинский, И.А. Латышев и др.; отв. ред.: Я.А. Певзнер, Д.В. Петров. - М.: Мысль, 1973. - 454 с.

24. Япония и глобальные проблемы человечества. /Отв. ред. В.Б. Рамзес. - М. : Изд. фирма "Вост. лит." РАН, 1999. - 294 с. : граф.

25. Япония и мировое сообщество. /Центр по изуч. современ. Японии, Яп. Фонд; [Архипова Е.Ю., Бунин В.Н., Верисоцкая Е.В. и др.; Отв. ред. Д.В. Петров]. - М. : МИКАП, 1994. - 239 с.

26. Япония: в поисках новых рубежей = Japan: reaching out for new frontiers and beyond : [Сб. ст.] /Центр по изучению соврем. Японии и др.; [Отв. ред. В. Б. Рамзес]. - М. : Изд. фирма "Вост. лит.", 1998. - 227,[4] с.

27. Япония: Ежегодник, 1997-1998 /Рос.АН.Ин-т востоковедени и др. - М., 1998. - 251 с.

28. Япония: конец века : Послед. тенденции трансформации : [Сб. ст.] /Ин-т востоковедения РАН, Центр по изучению Японии, Яп. фонд; [Отв. ред. Молодякова Э. В.]. - М. : ИВ, 1996. - 265 с.

29. Япония: лики страны в разные времена : [Сборник] /Центр по изуч. соврем. Японии, Яп. фонд; [Отв. ред. В. Рамзес]. - М., 1994. - 237 с.

30. Япония: мифы и реальность = Japan: myths and realities /Центр по изуч. соврем. Японии и др.; [Алпатов Владимир Михайлович, д.филол.н., Денисов Юрий Дмитриевич, к.т.н., Еремин Владимир Николаевич, к.ю.н. и др.; Отв. ред. А.И. Кравцевич, И.П. Лебедева]; - М. : Вост. лит., 1999. - 334,[1] с.

31. Япония: общество и культура : Реф. сб. / РАН. ИНИОН; [Отв. ред. - Фурсов А. И.]. - М. : РАН. ИНИОН, 1999. - 170 с. - Библиогр.: с. 166-170.

32. Япония: Экономика, общество и науч.-техн. Прогресс. /АН СССР. Ин-т мировой экономики и междунар. отношений; Я.А. Певзнер, В.К. Зайцев, Е.Л. Леонтьева и др.; Отв. ред.: В.К. Зайцев и др. - М.: Наука, 1988. - 343 с.

[1] Цурута Т. Сэнго Нихон-но сангё сэйсаку (Промышленная политика в послевоенной Японии). Токио, 1982, с.47.

[2] Комия Р., М.Окуно, К.Судзумура (ред.). Нихон-но сангё сэйсаку (Промышленная политика Японии). Токио, 1984, с.34.

[3] Тихоцкая И.. Налоговая система Японии. - М., 1995, с.128.

[4] В развитых странах частные потребительские расходы являются самой «весомой» составной частью совокупного конечного спроса: их удельный вес в ВНП превышает 60%

[5] В период послевоенного восстановления максимальная ставка индивидуального подоходного налога была просто «запредельной» — 86% в 1949 г

Похожие работы

... его применения налогоплательщиками. Реформирование налоговой системы должно происходить постепенно на основе длительного и тщательного анализа ситуации с поступлением налогов. Любые кардинальные изменения в налоговой системе Российской Федерации, особенно те изменения, которые ущемляют экономические интересы налогоплательщиков, не только не смогут увеличить налоговые поступления в бюджет, но и ...

оговые статьи дохода включается также остаток предыдущего года. Налоговая система Японии характеризуется множественностью налогов. Их имеет право взимать каждый орган территориального управления. Но все налоги страны зафиксированы в законодательных актах. Каждый вид государственного налога регулируется законом. Закон о местных налогах определяет их виды и предельные ставки, все остальные ...

... проблем 90-х годов. Читателя, более глубоко интересующегося РЭП Японии, я отсылаю к другим своим работам на данную тему: Япония: опыт регионального развития. М., 1991; Механизм региональной экономической политики (Япония. Послевоенная государственная политика: вызовы и ответы. М., 1998); «Технополис» — программа регионального и научно-технического развития Японии (Япония. 1988. Ежегодник. М., ...

... не имеет прав проведения самостоятельной налоговой политики. Они строго следуют установленным федеральным законам в области налогообложения. В соответствии с административно–территориальным делением налоговая система Испании трехступенчата. Корпорации и население платят федеральные, региональные и местные налоги. Федеральные налоги контролируются Государственным агентством налоговой службы, ...

0 комментариев