Міністерство освіти та науки України

Національний університет водного господарства та природокористування

Кафедра обліку і аудиту

Реферат з дисципліни

“Фінансовий облік” на тему:

“Облік орендних операцій у орендодавця”

Рівне - 2007

Облік операційної й фінансової оренди основних засобів

Нормативним документом, який визначає методологічні засади формування у бухгалтерському обюліку інформації про оренду необоротних активів та її розкриття у фінансовій звітності є Положення (стандарт) бухгалтерського обліку 14 “Оренда” (далі – Положення (стандарт) 14).

Норми Положення (стандарту) 14 застосовуються підприємствами (далі - підприємства) незалежно від форм власності (крім бюджетних установ).

Положення (стандарт) 14 не поширюється на:

1) орендні угоди, повязані з розвідкою та використання природних ресурсів (за винятком оренди земельних ділянок);

2) угоди щодо використання авторських і суміжних прав;

3) угоди щодо оренди цілісних майнових комплексів.

Оренда – це господарська операція, яка передбачає надання орендавцем основних фондів у користування іншій юридичній або фізичній особіна визначений строк, за цілбовим призначенням та за орендну плату.

Орендавеці – юридична або фізична особа, яка передала певний об’єкт в оренду.

Гарантована ліквідаційна вартість для орендавця – це частина ліквідаційної вартості, яка гарантується до сплати орендарем або незалежною третьою стороною, здатною за своїм фінансовим станом відповідати за гарантією.

Мінімальні орендні платежі – платежі, що підлягають сплаті орендарем протягом строку оренди (за вирахуванням вартості послуг та податків, що підлягають сплаті орендавцю, і непередбаченої орендної плати), збільшені для орундавця – на суму цого гарантованої ліквідаційної вартості.

У разі можливості та наміру орендаря придбати обєкт оренди за ціною, нижчою за його справедливу вартість на дату придбання, мінімальні орендні платежі складаються з мінімальної орендної плати за весь строк оренди та суми, яку слід сплатити згідно з угодоюна придбання об’єкта оренди.

Невідмовна орендна угода – частина ліквідаційної вартості об’єкта оренди, отримання якої орендавцем не забезпечується або гарантується лише пов’язаною з ним стороною.

Непередбачена орендна плата – частина орендної плати, яка не зафіксована конкретною сумою та розраховується із застосуванням показників інших, ніж строк оренди (обсяг продажу, рівень використання, індекс інфляції та цін, ринкові ставки відсотка тощо).

Орендна ставка відсотка – ставка відсотка, за якою теперішня вартість суми мінімальних орендних платежів та негарантованої ліквідаційної вартості дорівнює справедливій вартості обєкта фінансової оренди на початок строку оренди.

Початок строку оренди – дата, яка настає раніше: дата підписання орендної угоди або дата прийняття сторонами зобовязань щодо основних положень про оренду.

Строк оренди – період дії невідмовної орендної угоди, а також період продовження цієї угоди, обумовлений на початку строку оренди.

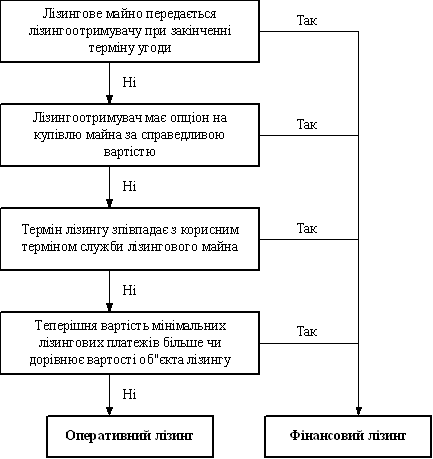

Операційна оренда (лізинг) – це господарська операція фізичної та юридичної особи, що передбачає передачу орендарю права користування основними фондами на строк, що не перевищує строку їх повної амортизації, з обов’язковим поверненням таких основних фондів їх власнику після закінчення строку дії орендної угоди.

Основні фонди передані в операційну оренду (лізинг), залишаються у складі основних фондів орендодавця.

Прийняті в оперативну оренду основні засоби і нематеріальні активи зараховуються на позабалансовий рахунок 01 “Орендовані необоротні активи” за балансовою і первісною вартістю орендавця, що зазначається в договорі операційної оренди.

На цьому рахунку обліковуються активи у вигляді основних засобів, нематеріальних активів та інших необоротних активів, що отримані підприємством на підставі договорів операційної оренди та облікивуються на балансі орендодавця.

Збільшення залишку рахунку 01 “Орендовані необоротні активи” відбувається при прийнятті на облік основних засобів, нематеріальних активів та інших необоротних активів, що отримані в оперативну оренду, зменшення – при їх поверненні орендавцю та у випадках перенесення заборгованості перед орендавцем за орендовані необоротні активи на баланс.

Аналітичний облік орендованих необоротних активів ведеться за видами активів.

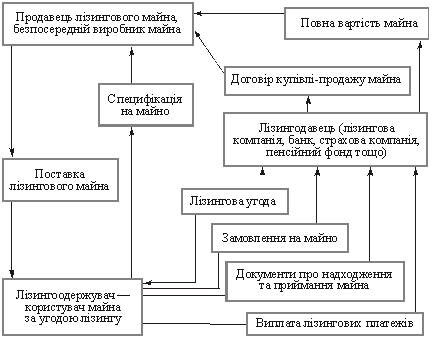

Треба зауважити, що договір оренди, як правило, врегульовує питання лише строку оренди і орендної плати. Документом, за допомогою якого оформляється передача об’єкта від орендавця орендарю, а після закінчення строку дії оренди повернення об’єкта від орендаря до орендодавця, є форма № 03-1 “Акт приймання – передачі (внутрішнього переміщення) основних засобів”.

При передачі основних засобів іншому підприємству (в оренду) акт складається у двох примірниках.

Об’єкт операційної оренди відображається орендарем на позабалансовому рахунку бухгалтерського обліку за вартістю, указаною в угоді про оренду.

Належна за користування об’єктом операційної оренди плата визначається витратами згідно з Положення бухгалтерського обліку 16 “Витрати” з урахуванням способу одержання економічних вигод, пов’язаних із використанням об’єкта операційної оренди.

Вартість і нарахування амортизації об’єкта операційної оренди відображається орендавцем на рахунках бухгалтерського обліку класу 1 “Необоротні активи”.

Дохід від операційної оренди визначається іншим операційним дохідом відповідного звітного періоду з урахуванням способу одержання економічних вигод, пов’язаних з використанням об’єкта операцйної оренди.

Витрати орендавця з укладання угоди про операційну оренди (юридичні послуги, комісійні винагороди) визнаються іншими операційними витратами того звітного періоду, у якому вони мали місце.

Типову кореспонденцію бухгалтерських рахунків по обліку операційної оренди (операційного лізингу) наведено в таблиці 1.

Фінансова оренда – господарська операція фізичної та юридичної особи, що передбачає придбання орендавцем за замовленням орендаря основних фондів з подальшою їх передачею у користування орендарю на строк, що не перевищує строку повної амортизації таках основних фондів з обов’язковою подальшою передачею права власності на такі фонди орендарю.

Кореспонденція бухгалтерських рахунків по обліку операційної оренди у орендодавця (опереційного лізингу)

Таблиця 1.

| № п/п | Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | ||

| 1. | Передано об’єкт основних засобів в оренду | 10 “Основні засоби” (в оренді) | 10 “Основні засоби” |

| 2. | Проведено нарахування амортизації по об’єкту, переданому в оренду | 949 “Інші витрати операційної діяльності” | 13 “Знос (амортизація) необоротних активів” |

| 3. | Відображено витрати на оплату послуг посередників, пов’язаних з укладанням угоди про оренду | 949 “Інші витрати операційної діяльності” | 685 “Розрахунки з іншими кредиторами” |

| 4. | Відображено суму ПДВ від вартості послуг посередників, пов’язаних з укладанням угоди про оренду | 64 “Розрахунки за податками й платежами” | 685 “Розрахунки з іншими кредиторами” |

| 5. | Відображено належну до отримання суму орендної плати | 377 “Розрахунки з іншими дебіторами” | 713 “Дохід від операційної оренди активів” |

| 6. | Відображено суму ПДВ із суми, належної до отримання орендної плати | 713 “Дохід від операційної оренди активів” | 64 “Розрахунки за податками й платежами” |

| 7. | Поступила орендна плата від орендаря | 30 “Каса” 31 “Рахунки в банках” | 377 “Розрахунки з іншими дебіторами” |

| 8. | Віднесено на фінансові результати доходи від оренди активів | 713 “Дохід від операційної оренди активів” | 791 “Результат операційної діяльності” |

| 9. | Віднесено на фінансові результати суму витрат операційної діяльності | 791 “Результат операційної діяльності” | 949 “Інші витрати операційної діяльності” |

| 10. | Повернуто об’єкт основних засобів від орендаря до орендавця. | 10 “Основні засоби” | 10 “Основні засоби” (в оренді)” |

Орендодавець відображає в бухгалтерському обліку наданий у фінансову оренду об’єкт як дебіторську заборгованість орендаря в сумі мінімальних орендних платежів і негарантованої ліквідаційної вартості за вирахуванням фінансового даходу (доходу від реалізації ноборотних активів). Одночасно залишкова вартість об’єкта фінансової оренди виключається з балансу орендавця з відображенням у складі інших витрат (собівартість реалізованих необоротних активів).

Різниця між сумою мінімальних орендних платежів і негарантованої ліквідаційної вартості об’єкта фінансової оренди та теперішньою вартістю вказаної суми, що визначається за орендною ставкою відсотка, є фінансовим доходом орендавця.

Розподіл фінансового доходу між звітними періодами протягом строку оренди здійснюється із застосуванням орендної ставки відсотка на залишок дебіторської заборгованості орендаря на початок звітного періоду.

Розподіл фінансового доходу між звітними періодами протягом строку фінансової оренди преглядається, якщо негарантована ліквідаційна вартість зменшувалася.

Якщо орендавцем є виробник обєкта фінансової оренди, то дебіторська заборгованість орендаря відображається як сума визнаного доходу (виручки) від реалізації готової продукції і теперішньої негарантованої ліквідаційної вартості об’єкта фінансової оренди одночасно з визначенням доходу (виручки) від реалізації готової продукції. Дохід виробника від реалізації об’єкта фінансової оренди визначається за найменшою з двох оцінок: справедоивою вартістю цього об’єкта або теперішньою вартістю мінімальних орендних платежів, обчисленою за ринковою ставкою відсотка.

Собівартість реалізованого об’єкта фінансової оренди визначається за його балансовою вартістю, зменшеною на теперішню негарантовану ліквідаційну вартість, яка відноситься на збільшення дебіторської заборгованості орендаря.

Різниця між сумою мінімальних орендних платежів і негативною ліквідаційною вартістю об’єкта фінансової оренди та теперішньою вартістю вказаної суми є фінансовим доходом орендодавця-виробника об’єкта фінансової оренди.

Витрати орендавця з укладання угоди про фінансову оренду (юридичні послуги, комісійні винагороди) визнаються іншими витратами того звітного періоду, у якому вони мали місце.

Типову кореспонденцію бухгалтерських рахунків по обліку фінансової оренди (фінансового лізингу) наведено у таблиці 2.

Кореспонденція бухгалтерських рахунків по обліку фінансової оренди у орендавця (фінансового лізингу)

Таблиця 2.

| № п/п | Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | ||

| 1. | Відображено балансову вартість об’єкта, переданого в фінансову оренду | 972 “Собівартість реалізованих необоротних активів” | 10 “Основні засоби” |

| 2. | Нараховано заборгованість орендарю за об’єкт, переданий в фінансову оренду | 161 “Заборгованість за майно, що передано у фінансову оренду” | 742 “Доходи від реалізації необоротних активів” |

| 3. | Відображено суму частини вартості орендованого об’єкта, яка підлягає відшкодуванню орендарем в кінці чергового періоду її погашення | 377 “Розрахунки з іншими дебіторами” | 161 “Заборгованість за майно, що передано у фінансову оренду |

| 4. | Відображено заборгованість орендаря по сплаті відсотків, яка виникає в кінці чергового періоду за користування майном, переданим в фінансову оренду | 373 “Розрахунки за нарахованими доходами” | 733 “Інші доходи від фінансових операцій” |

| 5. | Отримано кошти від орендаря в оплату вартості об’єкта фінансової оренди та відсотків за користування орендованим майном | 30 “Каса” 31 “Рахунки в банках” | 377 “Розрахунки з іншими дебіторами” 373 “Розрахунки за нарахованими доходами” |

| 6. | Віднесено на фінансові результати виручку за об’єкт, переданий у фінансову оренду | 742 “Доходи від реалізації необоротних активів” | 793 “Результат іншої звичайної діяльності” |

| 7. | Віднесено на фінансові результати відсотки за користування орендарем переданим йому майном | 733 “Інші доходи від фінансових операцій” | 792 “Результат фінансових операцій” |

| 8. | Відображено суму ПДВ із нарахованих доходів від передачі об’єкта у фінансову оренду | 64 “Розрахунки за податками й платежами” | 742 “Доходи від реалізації необоротних активів” |

| 9. | Віднесено на фінансові результати балансову вартість об’єкта, переданого у фінансову оренду. | 793 “Результат іншої звичайної діяльності” | 972 “Собівартість реалізованих необоротних активів” |

Зворотня оренда (лізинг) – це господарська операція фізичної чи юридичної особи, що передбачає продаж основних фондів фінансовій організації з одночасним зворотнім отриманням таких основних фондів фізичною чи юридичною особою в операційний або фінансовий лізинг.

Список використаної літератури

1. Загородній А. Г., Партин Г. О., Пилипенко Л. М. Бухгалтерський облік: Основи теорії та практики: Підручник. – 4-те вид., перероб. І доп. – К.: Знання, 2007. – 550 с.

2. Загородній А. Г., Партин Г. О., Пилипенко Л. М. Бухгалтерський облік: Основи теорії та практики: Навч. Посіб. – 3-тє вид., перероб. І доп. – К.: Т-во “Знання”, КОО, 2004. – 377 с.

3. Кім Г., Сопко В. В., Кім С. Г. Бухгалтерський облік: первинні документи та порядок їх заповнення: Навчальний посібник – Київ: Центр навчальної літератури, 2004. – 440 с.

4. Лишиленко О. В. Бухгалтерський фінансовий облік. Підручник. – Київ: Вид-во “Центр навчальної літератури”, 2005. – 528 с.

5. Нашкерська Г. В. Бухгалтерський облік: Навчальний посібник. – Київ: Центр навчальної літератури, 2004. – 464 с.

6. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України: Підручник для студентів екон. Спец. Вищ. Навч. Закл. – 6-те вид. – К.: А. С. К., 2002. – 784 с.

Похожие работы

... одному з таких витратних рахунків: 23,91,92 тощо. Доходи, облік яких ведеться на рахунку 713 (і відповідно переносяться на рахунок 793), повинні зіставлятися з витратами, облік яких ведеться на рахунку 977. 2. Організація обліку орендних операцій на прикладі ВАТ “Василівський сирзавод” 2.1 Організаційно-економічна характеристика підприємства Відкрите акціонерне товариство “Василівський ...

... ; укласти нову лізингову угоду. Рентінг та хайринг називають операційною орендою, оскільки фактичний строк оренди у цьому випадку нижче нормативного строку служби і об'єкт оренди операційно здається декілька разів, для того щоб орендними платежами від декількох орендарів погасити повністю початкову вартість майна. У цій оренді беруть участь дві сторони – орендар та орендодавець рейтингові та ...

... , як альтернативний метод фінансування затрат виробництва та підвищення ефективності використання майна. Систематизовано правове становище оренди комунального та державного майна, та лізингу – видів майнового найму. Також сформована процедура укладення та регулювання договорів, регламентуючих орендні відносини. В роботі надана практика застосування оренди. Ринок володіння на основі права ...

... -матеріальних цінностей. На 1.01.2006 в порівнянні з аналогічним періодом 2005 року зменшилась сума готової продукції та грошових коштів на рахунках. 2.2 Механізм здійснення лізингових операцій на підприємстві Однією із складових процесу управління на початковому етапі створення фінансово-кредитного механізму лізингового бізнесу виступає планування як процес прийняття рішень щодо завдань лі ...

0 комментариев