КОНТРОЛЬНАЯ РАБОТА

по курсу: Бюджетная система Российской Федерации

Тема:

Принципы устройства бюджетной системы Российской Федерации

Содержание

Введение

1. Бюджетная система Российской Федерации

2. Принципы устройства бюджетной системы Российской Федерации

Заключение

Список использованных источников и литературы

Введение

Актуальность выбранной темы заключается в том, что бюджетная система призвана играть важную роль в реализации финансовой политики государства, цели которой обуславливаются его экономической политикой.

При этом значение государственного финансового регулирования через бюджетную систему трудно переоценить, хотя нельзя не учитывать происходящие в настоящее время изменения в практике перераспределения финансовых ресурсов. Это перераспределение все в большей степени осуществляется через финансовый рынок исходя из их спроса и предложения. Поэтому роль государственного регулирования рыночных отношений должна усиливаться через системы: налоговую, финансовых санкций и льгот.

При написании данной контрольной работы были поставлены следующие задачи:

1.Рассмотреть бюджетную систему Российской Федерации;

2.Определить основные принципы устройства бюджетной системы Российской Федерации.

1. Бюджетная система Российской Федерации

Бюджет - форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Консолидированный бюджет - свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами.

Бюджетная система Российской Федерации - основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Доходы бюджета - поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета.

Расходы бюджета - выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета.

Дефицит бюджета - превышение расходов бюджета над его доходами.

Профицит бюджета - превышение доходов бюджета над его расходами.

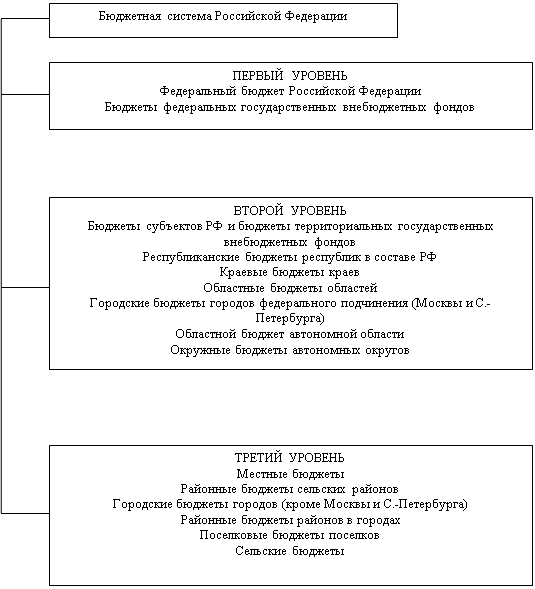

Рассмотрим структуру бюджетной системы Российской Федерации. (ст. 10 БКРФ).

К бюджетам бюджетной системы Российской Федерации относятся:

- федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

- бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты, в том числе: бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга; а также бюджеты городских и сельских поселений.

Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов Российской Федерации, местные бюджеты разрабатываются и утверждаются в форме муниципальных правовых актов представительных органов муниципальных образований.

Бюджетный (финансовый) год - период действия утвержденного бюджета, равный по российскому законодательству календарному году (с 1 января по 31 декабря). Это время, протекающее между открытием и закрытием государственного счетоводства. В законодательстве предусмотрен дополнительный льготный месяц - январь, необходимый для завершения операций по обязательствам принятым в финансовом году.

Финансовый год соответствует календарному году и длится с 1 января по 31 декабря.

Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации предназначены для исполнения расходных обязательств Российской Федерации.

Использование федеральными органами государственной власти иных форм образования и расходования денежных средств, предназначенных для исполнения расходных обязательств Российской Федерации, не допускается.

Федеральный бюджет и свод консолидированных бюджетов субъектов Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами) образуют консолидированный бюджет Российской Федерации.

Консолидированный бюджет - свод бюджетов всех уровней на соответствующей территории, т.е. он слагается из федерального бюджета из 89 бюджетов субъектов РФ и местных бюджетов. Консолидированный бюджет не имеет правового закрепления. Если федеральный бюджет принимается в форме ФЗ; бюджеты субъектов в форме закона субъекта РФ; местные бюджеты в форме правового акта представительного органа местного самоуправления, то консолидированный бюджет никакой правовой формы не имеет. Он составляется для анализа, статистики, расчетов, планирования и других мер, является одним из пунктов бюджетного послания Президента РФ, но законодательной основы не имеет.

Государственный внебюджетный фонд с помощью этого фонда образуются и расходуются денежные средства, находящиеся и образуемые вне федерального бюджета и бюджетов субъектов РФ.

Бюджетная система РФ. Все принимаемые на территории РФ бюджеты представляют в совокупности определенную систему, которая называется бюджетной системой. Таким образом, бюджетная система это основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Федерации, местных бюджетов и государственных внебюджетных фондов.

В бюджетную систему России как федеративного государства входят бюджеты трех уровней:

а) федеральный бюджет;

б) бюджеты субъектов Федерации;

в) местные бюджеты.

Доходы выражаются в различных платежах юридических и физических лиц в тот или иной бюджет. Доходы формируются в соответствии с бюджетным и налоговым законодательством и образуются за счет налоговых и неналоговых видов доходов или безвозмездных перечислений. Большое значение для анализа источников доходов, их объема имеет бюджетная классификация

Расходы бюджета. Расходная часть бюджетной системы включает в себя несколько основных направлений:

а) содержание органов государственной власти и местного самоуправления, судов, правоохранительных органов;

б) науку;

в) охрану окружающей и природной среды;

г) социально-культурную сферу;

д) международную деятельность.

Каждый субъект Российской Федерации имеет собственный бюджет и бюджет территориального государственного внебюджетного фонда.

Бюджет субъекта Российской Федерации (региональный бюджет) и бюджет территориального государственного внебюджетного фонда предназначены для исполнения расходных обязательств субъекта Российской Федерации.

Использование органами государственной власти субъектов Российской Федерации иных форм образования и расходования денежных средств для исполнения расходных обязательств субъектов Российской Федерации не допускается.

В бюджетах субъектов Российской Федерации в соответствии с бюджетной классификацией Российской Федерации раздельно предусматриваются средства, направляемые на исполнение расходных обязательств субъектов Российской Федерации, возникающих в связи с осуществлением органами государственной власти субъектов Российской Федерации полномочий по предметам ведения субъектов Российской Федерации и полномочий по предметам совместного ведения, указанных в пунктах 2 и 5 статьи 26.3 Федерального закона от 6 октября 1999 года N 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» (далее - Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации»), и расходных обязательств субъектов Российской Федерации, осуществляемых за счет субвенций из федерального бюджета.

Бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет субъекта Российской Федерации.

Рассмотрим подробнее местный бюджет.

Каждое муниципальное образование имеет собственный бюджет.

Бюджет муниципального образования (местный бюджет) предназначен для исполнения расходных обязательств муниципального образования.

Использование органами местного самоуправления иных форм образования и расходования денежных средств для исполнения расходных обязательств муниципальных образований не допускается.

В местных бюджетах в соответствии с бюджетной классификацией Российской Федерации раздельно предусматриваются средства, направляемые на исполнение расходных обязательств муниципальных образований, возникающих в связи с осуществлением органами местного самоуправления полномочий по вопросам местного значения, и расходных обязательств муниципальных образований, исполняемых за счет субвенций из других бюджетов бюджетной системы Российской Федерации для осуществления отдельных государственных полномочий.

Субвенция - денежная сумма, которая выделяется из вышестоящего бюджета в нижестоящие бюджеты для определенной цели, на конкретно оговоренный срок, для выравнивания социально-экономического развития субъектов РФ или муниципальных образований.

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района.

В качестве составной части бюджетов городских и сельских поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями.

2. Принципы устройства бюджетной системы Российской ФедерацииБюджетная система Российской Федерации основана на принципах:

- единства бюджетной системы Российской Федерации;

- разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации;

- самостоятельности бюджетов;

- равенства бюджетных прав субъектов Российской Федерации, муниципальных образований;

- полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов;

- сбалансированности бюджета;

- результативности и эффективности использования бюджетных средств;

- общего (совокупного) покрытия расходов бюджетов;

- прозрачности (открытости);

- достоверности бюджета;

- адресности и целевого характера бюджетных средств;

- подведомственности расходов бюджетов;

- единства кассы.

Принцип единства бюджетной системы Российской Федерации означает единство бюджетного законодательства Российской Федерации, принципов организации и функционирования бюджетной системы Российской Федерации, форм бюджетной документации и бюджетной отчетности, бюджетной классификации бюджетной системы Российской Федерации, санкций за нарушение бюджетного законодательства Российской Федерации, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации, ведения бюджетного учета и составления бюджетной отчетности бюджетов бюджетной системы Российской Федерации и бюджетных учреждений, единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации.

Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации означает закрепление в соответствии с законодательством Российской Федерации доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы Российской Федерации, а также определение полномочий органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований.

Органы государственной власти (органы местного самоуправления) и органы управления государственными внебюджетными фондами не вправе налагать на юридические и физические лица не предусмотренные законодательством Российской Федерации финансовые и иные обязательства по обеспечению выполнения своих полномочий.

Принцип самостоятельности бюджетов означает:

- право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

- право и обязанность органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс, за исключением случаев, предусмотренных настоящим Кодексом;

- право органов государственной власти и органов местного самоуправления устанавливать в соответствии с законодательством Российской Федерации о налогах и сборах налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы Российской Федерации;

- право органов государственной власти и органов местного самоуправления в соответствии с настоящим Кодексом самостоятельно определять формы и направления расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет межбюджетных субсидий и субвенций из других бюджетов бюджетной системы Российской Федерации);

- недопустимость установления расходных обязательств, подлежащих исполнению за счет доходов и источников финансирования дефицитов других бюджетов бюджетной системы Российской Федерации, а также расходных обязательств, подлежащих исполнению одновременно за счет средств двух и более бюджетов бюджетной системы Российской Федерации, за счет средств консолидированных бюджетов или без определения бюджета, за счет средств которого должно осуществляться исполнение соответствующих расходных обязательств;

- право органов государственной власти и органов местного самоуправления предоставлять средства из бюджета на исполнение расходных обязательств, устанавливаемых иными органами государственной власти и органами местного самоуправления, исключительно в форме межбюджетных трансфертов;

- недопустимость введения в действие в течение текущего финансового года органами государственной власти и органами местного самоуправления изменений бюджетного законодательства Российской Федерации и (или) законодательства о налогах и сборах, законодательства о других обязательных платежах, приводящих к увеличению расходов и (или) снижению доходов других бюджетов бюджетной системы Российской Федерации без внесения изменений в законы (решения) о соответствующих бюджетах, предусматривающих компенсацию увеличения расходов, снижения доходов;

- недопустимость изъятия дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов.

Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований означает определение бюджетных полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов Российской Федерации и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными настоящим Кодексом.

Договоры и соглашения между органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации, органами государственной власти и органами местного самоуправления, не соответствующие настоящему Кодексу, являются недействительными.

Сущность указанного принципа выражается в том, что органы государственной власти субъектов РФ и органы местного самоуправления наделены равными правами в отношении:

1) определения их бюджетных полномочий;

2) установления и исполнения расходных обязательств;

3) формирования налоговых и неналоговых доходов бюджетов субъектов РФ и местных бюджетов;

4) определения объема, форм и порядка предоставления межбюджетных трансфертов.

Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов.

При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

Принцип результативности и эффективности использования бюджетных средств означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части, касающейся:

- субвенций и субсидий, полученных из других бюджетов бюджетной системы Российской Федерации;

- средств целевых иностранных кредитов (заимствований);

- добровольных взносов, пожертвований, средств самообложения граждан;

- расходов бюджета, осуществляемых в соответствии с международными договорами (соглашениями) с участием Российской Федерации;

- расходов бюджета, осуществляемых за пределами территории Российской Федерации;

- отдельных видов неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года.

Принцип прозрачности (открытости) означает:

- обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений о бюджетах по решению законодательных (представительных) органов государственной власти, представительных органов муниципальных образований;

- обязательную открытость для общества и средств массовой информации проектов бюджетов, внесенных в законодательные (представительные) органы государственной власти (представительные органы муниципальных образований), процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти (представительного органа муниципального образования), либо между законодательным (представительным) органом государственной власти (представительным органом муниципального образования) и исполнительным органом государственной власти (местной администрацией);

- стабильность и (или) преемственность бюджетной классификации Российской Федерации, а также обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года (очередного финансового года и планового периода).

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

Принцип подведомственности расходов бюджетов означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

Главные распорядители (распорядители) бюджетных средств не вправе распределять бюджетные ассигнования и лимиты бюджетных обязательств распорядителям и получателям бюджетных средств, не включенным в перечень подведомственных им распорядителей и получателей бюджетных средств.

Распорядитель и получатель бюджетных средств могут быть включены в перечень подведомственных распорядителей и получателей бюджетных средств только одного главного распорядителя бюджетных средств.

Подведомственность получателя бюджетных средств главному распорядителю (распорядителю) бюджетных средств возникает в силу закона, нормативного правового акта Президента Российской Федерации, Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, местной администрации, а также в силу создания организации - получателя бюджетных средств как учреждения главным распорядителем бюджетных средств от имени соответственно Российской Федерации, субъекта Российской Федерации, муниципального образования.

Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, муниципальными правовыми актами органов местного самоуправления за пределами территории соответственно Российской Федерации, субъекта Российской Федерации, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством Российской Федерации.

Заключение

Бюджет является формой образования и расходования денежных средств для обеспечения функций органов государственной власти. Сосредоточение финансовых ресурсов в бюджете необходимо для успешной реализации финансовой политики государства.

Совокупность всех видов бюджетов образует бюджетную систему государства. Взаимосвязь между ее отдельными звеньями, организацию и принципы построения бюджетной системы принято называть бюджетным устройством.

Федеральные, региональные и местные органы государственной власти и управления посредством бюджетных отношений получают в свое распоряжение определенную часть перераспределяемого национального дохода, которая направляется на строго определенные цели в зависимости от разграничения функций между уровнями управления.

Бюджетная политика должна быть направлена на подавление инфляции, обеспечение жесткой экономии (поиск резервов в доходной и в расходной частях бюджета), должна иметь социальную и инвестиционную ориентацию на всех стадиях бюджетного процесса от разработки до использования утвержденного бюджета. Социальная сфера и поддержка инвестиций – это ключевые приоритеты бюджетной политики. На остальные направления расходов должен доминировать принцип разумной достаточности.

Список использованных источников и литературы

1 Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ (с последними изменениями от 6 декабря 2007 г.)

2 Федеральный закон от 26.10.2007г. № 63-ФЗ

3 Бобкова О.В., Борисов М.С., Гатин А.М., Колпаков Р.В., Никитина О.В. Комментарии к Бюджетному кодексу Российской Федерации (Гарант)

4 Врублевская О.В., Романовский М.В. Финансы. – М.: Издательство «Перспектива, 2000

Похожие работы

... займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования). 1.4. Понятие, значение, содержание принципов бюджетной системы Российской Федерации Принципы бюджетной системы Российской Федерации – это основополагающие и руководящие идеи, ведущие положение, определяющие функционирование этой системы и в целом бюджетных правоотношений. Эти ...

... бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. Принцип адресности и целевого характера бюджетных ...

... , субъекта Российской Федерации, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством Российской Федерации. 2. Федеральный бюджет - важнейшее звено бюджетной системы Бюджетное построение определяется формой государственного устройства страны, действующими в ней законодательными актами и ролью бюджета в общественном производстве. В ...

... соответствии с бюджетным и налоговым законодательством Российской Федерации. В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы Российской Федерации для целевого финансирования централизованных мероприятий, а также безвозмездные перечисления. Нормативы централизации доходов утверждаются федеральным законом о федеральном бюджете на ...

0 комментариев