В Украине, как и в других странах СНГ во времена Советского Союза рынок ценных бумаг толковался, как система инфраструктурных элементов, который изолирует финансовые ресурсы от производства с целью присвоения спекулятивной прибыли. Сейчас же ни у кого не вызывает сомнения тот факт, что инвестиционный рынок есть мощным рычагом развития экономики страны, действенным средством мобилизации накоплений и направления финансовых ресурсов в те области производства, которые принесут наибольшую прибыль.

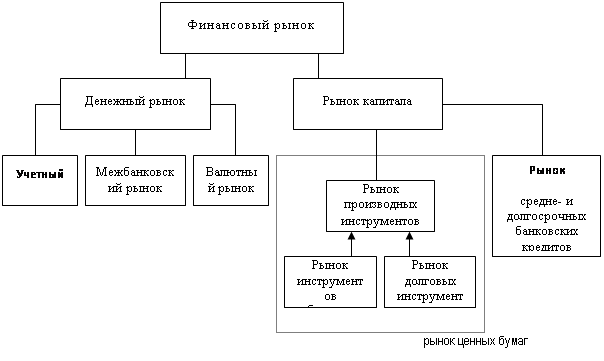

Исследования рынка ценных бумаг в составе инвестиционного рынка есть необходимым через его функционирование как средства привлечения финансовых ресурсов для инвестиционного процесса.

Украина вступила на путь реформирования общества в конце XX столетия, когда в мире происходит глобализация всех процессов, в том числе и экономических.

Опыт развитых стран порождает потребность перенять их опыт для повышения жизненного уровня населения и увеличения возможностей государства.

Для формирования рынка ценных бумаг Украина использовала мировую практику и начала создавать свою историю развития цивилизованного рынка. Она начинается с момента принятия в 1991 году Закона Украины "О ценных бумагах и фондовой бирже".

1992—1993 гг. — период появления первых украинских акций и первых торговцев ценными бумагами, а также Украинской фондовой биржи (УФБ) (1991 г.). До мая 1995 г. УФБ была единственной официально зарегистрированной биржей ценных бумаг в Украине, однако развитие инфраструктуры фондового рынка продолжалось за счет открытие филиалов УФБ (в 1992 г. работало 22 филиала, 1994 г. - 27 филиалов, 2 региональных центра). Участниками торговли ценными бумагами являлись финансовые посредники, которые на фондовом рынке Украины представлены доверительными обществами, инвестиционными фондами и компаниями, а также коммерческими банками. По состоянию на начало 1995 г. в Украине функционировали 228 коммерческих банков, 500 доверительных обществ, и 500 инвестиционных компаний и фондов.

На начальном этапе работы фондового рынка объемы операций были не значительные. В 1992 г. объем продаж акций составил всего 33,6 млн. крб, в 1993 г. – 3,4 млрд. крб. и в 1994 г. – 43 млрд. крб. Более чем тысяче кратный рост стоимости сделок объясняется не столько увеличение масштабов, сколько пятисот кратным ростам цен за 1993-1994 гг. Можно считать до 1995 г. фондовый рынок Украины находился на начальном этапе своего формирования. Однако уже на этом этапе имели место качественные сдвиги в структуре обращающихся ценных бумаг.

Изменение объемов и структур рыночных сделок являлось отражением соответствующих изменений в выпуске ценных бумаг. Суммарная эмиссия ценных бумаг увеличилась с 1096,5 млрд. крб. в 1993 г. до 28572,5 млрд. крб. в 1994 г. Изменение структуры эмиссии ценных бумаг за этот период представлена в табл. 1.1

Таблица 1.1 Динамика распределения эмиссии ценных бумаг в 1993-1994 г.

| Виды ценных бумаг | 1993 г. | 1994 г. | ||

| млрд.крб. | % | млрд.крб. | % | |

| Акции | 357,9 | 34,3 | 5690 | 20 |

| Векселя | 2,5 | 0,2 | 4280,5 | 15 |

| Сберегательные сертификаты | 219,2 | 20 | 16167,6 | 56,6 |

| Другие ценные бумаги | 489,9 | 45,5 | 2434,4 | 8,5 |

| Всего | 1096,5 | 100 | 28572,5 | 100 |

Исполнительной властью в 1994 г. были приняты меры по существенному расширению структуры и ёмкости финансового рынка. К важнейшим из них относятся разработка « Концепции функционирования и развития фондового рынка Украины» и Закона Украины « О государственном регулировании рынка ценных бумаг в Украине», а также решение о выпуске государственных ценных бумаг, эмиссия которых должна была стать одним из действенных рычагов финансирования дефицита государственного бюджета.

Таким образом, к концу 1994 г., в основном были заложены основы организационной и законодательной деятельности фондового рынка Украины.

Следующим этапом развития украинского рынка ценных бумаг является массовая приватизация 1994—1996 гг. Выходит Декрет Кабинета Министров "О доверительных обществах" и Положение "Об инвестиционных фондах и Инвестиционных компаниях''. Соответственно, для аккумулирования приватизационных сертификатов создается целый ряд инвестиционных фондов и доверительных обществ. На конец 1995 г. в Украине действовало 680 инвестиционных компаний и фондов из которых 252 получили разрешения Фонда государственного имущества Украины (ФГИУ) на коммерческую деятельность; 900 доверительных обществ (из них 366 имели разрешения в ФГИУ на представительскую деятельность с приватизационными бумагами) и 203 коммерческих банков. Появляются фондовые биржи: Киевская международная фондовая биржа, Донецка фондовая биржа. Однако, вследствие организационного становления новых бирж операции проводились практически только на УФБ. Объем сделок. совершенных на УФБ( без филиалов) в 1995 г. составил 539,2 млрд. крб. что в 3,1 раза превысило показатели 1994 г.

Также появляются ассоциации, которые объединяют участников рынка: Первая фондовая торговая система (ПФТС), которая представляет собой «электронную» биржу ценных бумаг Украины и охватывает все наибольшие регионы Украины и поддерживает работу национальной электронной системы торговли ценными бумагами в режиме «online», Украинская ассоциация инвестиционного бизнеса, Профессиональная ассоциация регистраторов и депозитариев. Для депозитарно-клирингового обслуживания операторов рынка создается Межрегиональный фондовый союз. Важным шагом на пути развития рынка ценных бумаг в Украине стало создания в 1995 году Государственной комиссии по ценным бумагам и фондовому рынку (ГКЦБФР), которая выполняет функции координирующего органа, начала осуществление единой государственной политики по регулированию составляющих национального рынка ценных бумаг. И появление в 1996 г. Закона ''Про государственное регулирование рынка ценных бумаг в Украине'', призванный обеспечить проведение единой государственной политики по развитию фондового рынка Украины, его адаптации к международным стандартам, координации деятельности центральных органов власти в сфере государственного регулирования рынка ценных бумаг. Государственное регулирование разрешило в определенной степени упорядочить деятельность участников рынка.

В структуре национального финансового рынка наиболее динамично развивался фондовый рынок. В основном это было связанно с приватизацией государственных предприятий, более активным проведением корпоратизации с последующей эмиссией ценных бумаг ново созданными обществами, об этом свидетельствуют данные табл.1.2

Таблица 1.2. Распределения ценных бумаг в 1994-1995 г.

| Виды ценных бумаг | 1994 г. | 1995 г. | ||

| трлн.крб. | % | трлн.крб. | % | |

| Акции | 32,8 | 575,4 | 38,5 | 51,4 |

| Векселя | -1 | -23,3 | 3,3 | 4,4 |

| Сберегательные сертификаты | 4,7 | 29 | 20,9 | 27,9 |

| Другие ценные бумаги | 9,8 | 408,3 | 12,2 | 16,3 |

| Всего | 46,3 | 161,9 | 74,9 | 100 |

Из приведенных данных следует, что наибольший рост эмиссии приходится на акции, являющиеся самым эффективным средством привлечения дополнительных ресурсов в экономику.

Анализ причин структурных изменений.. произошедших в распределении ценных бумаг в 1995 г. в сравнении с 1994 г; показывает, что главным импульсом роста удельного веса акций в общем объеме эмиссии ценных бумаг стало двукратное ускорение темпов приватизации и преобразование бывших государственных предприятий в акционерные общества (корпоратизации).

Характерной чертой развития рынка ценных бумаг в Украине в 1995 г. был стремительный рост объемов эмиссии государственных ценных бумаг. Этот процесс происходил даже динамичнее, чем движение ценных бумаг на фондовом рынке. В частности, в 1995 г. получила начало практика выпуска государственных ценных для покрытия дефицита государственного бюджета Украины. Было осуществлено три выпуска облигаций государственного внутреннего займа (ОВГЗ) 1995г. общим объёмом эмиссии 31 трлн. крб. Были проданы все облигации на общую сумму 32031,9 млрд. крб. и вырученные средства поступили в государственный бюджет Украины.

В 1996г. развитие рынка ценных бумаг в сравнении с 1995г. существенно ускорилось. Основным фактором роста рынка был рост темпа приватизации и количества преобразованных в акционерные общества бывших государственных предприятий. На начало 1997г. эмитентами Украины было выпущено акций на сумму 3439,9 млн. грн; т.е. в 4,4 раза больше, чем 1995г. В таких же размерах увеличился выпуск векселей, и хотя сберегательных сертификатов было выпущено на 36,6% меньше, но выпуск других ценных бумаг вырос на 2,1 раза. В целом эмиссия ценных бумаг выросла в 2,7 раза. Соответственно изменилась структура эмиссии, данные, которой представлены в таблице 1.3.

Таблица 1.2. Распределения ценных бумаг в 1995-1996 г.

| Виды ценных бумаг | 1995 г. | 1996 г. | ||

| трлн.крб. | % | трлн.крб. | % | |

| Акции | 2663,5 | 343,1 | 3439,9 | 74,5 |

| Векселя | 174,7 | 326,5 | 228,2 | 4,9 |

| Сберегательные сертификаты | -227,7 | -36,6 | 395 | 8,6 |

| Другие ценные бумаги | 293 | 111,5 | 555,8 | 12 |

| Всего | 2903,5 | 169,3 | 4618,9 | 100 |

В 1996г. в Украине акции стали наиболее распространенным и популярным видом ценных бумаг, поскольку объемы их выпуска росли быстрее, чем других вводов ценных бумаг. Соответственно, доля акций в общем выпуске возросла. Как видно из данных таблицы 4.2 удельный вес акций в общей стоимости эмитированных 1996г. ценных бумаг составил 74,5% против 45,3% в 1995г.

В течение 1996г. была расширена и доработана законодательная база рынка ценных бумаг в Украине. Основным событием в этой сфере стало принятие 09.07.1996г. Закона Украины « О внесении изменений в Закон Украины «О ценных бумагах и фондовой бирже».

Подводя итог работы рынка ценных бумаг в 1995 – 1996 гг. необходимо отметить, что в этот период продолжает совершенствоваться законодательная база, увеличивается количество фондовых бирж, финансовых посредников. В это время объем эмиссии ценных бумаг промышленных предприятий превысил объем эмиссии банковских учреждений почти в 5 раз. Впервые появились облигации предприятий, стремительными темпами развивается внебиржевая торговля.

Єтап фактического становления рынка ценных бумаг начался с 1997 года. Поступления иностранных инвестиций обеспечило развитие вторичного рынка пенных бумаг, что привело к высоким темпам возрастания акций украинских эмитентов и их ликвидности.

Общий объем торгов на организационно оформленных рынках составил 15,81% к уровню 1996г.

Общий объем эмиссии акций зарегистрированных в 1997г., составил 9970 млн. грн., т.е. около 74% всех выпущенных ценных бумаг. Если 1996г. было зарегистрировано выпуска акций на сумму 34 млн. грн., то в 1997г. акций было выпущено в 2,9 раза больше. 75,3% эмиссии акций приходится на закрытые акционерные общества и только 18,1% выпущено ОАО. Остальные 6,6% были выпущены коммерческими банками, страховыми и инвестиционными компаниями.

Практически новым явлением для фондового рынка Украины стало расширение эмиссий облигаций предприятий. Объем зарегистрированных эмиссий этих облигаций 1997г. составил 116,4 млн. грн., или в 151,2 раза больше, чем за предыдущий год. Но при столь значительном увеличении размеров эмиссии облигаций их доля в общей массе ценных бумаг на рынке чрезвычайно мала. В 1997г. эмиссии облигаций составила менее 0,9% от всей эмиссии ценных бумаг даже без учета ОВГЗ.

Финансовый кризис 1997 года привел к резкому уменьшению иностранных инвестиций в украинские ценные бумаги, вследствие чего состоялось падения курса акций.

Продолжает развитие инфраструктуры рынка ценных бумаг. Через интенсивность приватизационных процессов и появление большого количества акционерных обществ увеличилось количество договоров купли-продажи акций. Это привело к активизации регистраторской деятельности. В 1997 году ГКЦПФР выдала лицензии 156 независимым регистраторам. Начинают появляться институты хранителей и депозитариев. Было выдано лицензии 28 хранителям и одному депозитарию. Увеличиваются объемы торгов на фондовых биржах, однако на них проходят торги акциями только с участием Фонда государственного имущества и не осуществляются соглашения вторичного рынка.

Продолжалась работа по нормативно-правовому обеспечению функционирования фондового рынка. Основная часть этой работы проводилась в Государственной комиссии по ценным бумагам и фондовому рынку, Положение о которой было утверждено Указом Президента Украины № 142/97 от 14.02.97г. Разработанные и утвержденные Комиссией в пределах ее компетенции нормативно-правовые и директивные документы стали основанием для регулирования следующих областей деятельности рынка ценных бумаг:

§ регулирование и контроль работы эмитентов;

§ организация и контроль деятельности торговцев;

§ регулирование и контроль торговли;

§ регистраторская, депозитарная и расчетно-клиринговая деятельность;

§ надежная защита прав инвесторов;

§ контроль и надзор за соблюдением законодательства на рынке;

§ подготовка специалистов для работы на рынке ценных бумаг.

В 1997 году появляются первые украинские фондовые индексы, их рассчитывают, как правило, компании - торговцы ценными бумагами.

Рынок ценных бумаг Украины за своими параметрами в 1997 году, можно отнести к тем, которые развиваются.

Во-первых, это объясняется низкой ликвидностью практически всех ценных бумаг, которые оборачиваются на рынке.

Во-вторых, капитализация украинского фондового рынка находится на очень низком уровне. Это можно объяснить низкой рентабельностью предприятий, их большой задолженностью, а также значительной частицей государства в уставных капиталах большинства акционерных обществ.

Дефицит капитала на украинском рынке ценных бумаг поясняется как нестабильностью социально-экономической жизни страны, так и неразвитостью инфраструктуры рынка.

В 1998г. объемы выпуска ценных бумаг в Украине возрастали с ускорением. За год зарегистрированный объем эмиссий ценных бумаг достиг 12257 млн. грн., т.е. было выпущено почти столько же, сколько за все предыдущие годы. Общий объем зарегистрированных эмиссий на начало 1999г. составил 24508 млн. грн. (без ОВГЗ).

Одним из факторов динамичного роста явилось ускорение процессов массовой приватизации и корпоратизации в Украине и, в частности, завершение сертификатной приватизации. За 1998г. количество АО в Украине достигло 35,58 тыс., т.е. увеличилась в сравнении с 1997г. на 2,08 тыс. Общий объем эмиссий акций, зарегистрированных 1998г. составил 12240 млн. грн., что превысило аналогичный показатель 1997г. на 22,8%.

Характерным для 1998г. было изменение соотношения между объемами эмиссии, осуществленных открытыми и закрытыми АО. Если 1997г. Более 75% акций эмитировалось закрытыми АО, то в 1998г. более 53% общего объема эмиссий приходилось на открытые АО.

Выпуск облигаций предприятий в 1998г. в сравнении с 1997г. сократился более чем в 14 раз – с 116,4 млн. грн. до 8,2 млн. грн. Характерным является полное отсутствие этих облигаций на вторичном рынке ценных бумаг. Таким образом, в использовании этого перспективного финансового инструмента наблюдался явный регресс в сравнении с 1997г.

Заметным явлением на рынке стали торги по векселям, объем которых составил 16,61 млн. грн. на вторичном рынке (8,1% рынка без учета ОВГЗ).

На конец 1998г. в Украине действовал 881 торговец ценными бумагами. За год их численность практически не изменилась, однако в течении года было выдано 167 разрешений на осуществление деятельности по выпуску и обращению ценных бумаг. Одновременно 160 разрешений было аннулировано в следствие несоответствия деятельности торговцев существующим требованиям. На протяжении 1998г. Государственная комиссия по ценным бумагам и фондовому рынку продолжало работу по развитию правового поля рынка ценных бумаг в Украине. Комиссией были разработаны и утверждены нормативные акты, относящиеся к таким сферам деятельности профессиональных участников фондового рынка, как эмиссионная деятельность на рынке ценных бумаг, торговля ценными бумагами, организация инфраструктуры рынка ценных бумаг, институтов совместного инвестирования, координация работы территориальных управлений и подготовка специалистов на фондовом рынке.

Характеризуя деятельность фондового рынка 1997-1998гг., нужно отметить, что за эти годы производился наибольший объем торгов. Это связанно во многом с ростом числа открытых акционерных обществ, выпуском облигаций и векселей. Финансовый кризис 1996г. сказался на торговле ОВГЗ, что в свою очередь отразилось на деятельности УМВБ. Внебиржевой рынок объем торгов практически не снизил, а сделки с ценными бумагами предприятий значительно увеличились.

В 1999 году выпуск акций уменьшился сравнительно с предыдущими годами. Это поясняется завершающими этапами приватизации и корпоратизации. Объемы торгов на вторичном рынке ценных бумаг были незначительными, что можно объяснить отсутствием предложения денежного средства и вялостью конъюнктуры рынка. Часть реально привлеченного средства составила лишь 18,6 % объема эмиссий. Большое количество акционерных обществ не завершила приватизацию, что не разрешило им проводить дополнительные эмиссии. Кроме того, новые собственники опасались утратить контроль над предприятием и не шли на дополнительные эмиссии.

Рынок корпоративных ценных бумаг все эти года развивался почти исключительно на основе приватизации, а вторичные эмиссии не наращивались. Нужно указать, что пока прирост капитализации не будет обеспечиваться вторичными эмиссиями и повышением курсов акций, до тех пор фондовый рынок не будет источником инвестиций. А полноценное развитие рынка ценных бумаг зависит от реального сектора экономики.

В Украине сложилась уникальная ситуация, когда в стране практически отсутствующий рынок государственных и корпоративных долговых ценных бумаг. Эксперимент из выпуска ОВГЗ с копированием русской модели государственного долга закончился крахом этой системы. Следствия краха для украинской экономики не были такими мучительными сравнительно с русской, однако Украина есть одной из небольшого количества стран мира, которые осуществляют финансирование дефицита бюджета за счет внешней помощи. Такая ситуация есть ненормальной.

Переломом в динамике характеристик рынка ценных бумаг можно считать другу половину І999 года. Это обусловлено такими факторами, как: оживления промышленности под влиянием предвыборного наполнения экономики деньгами; улучшения внешнеторговой конъюнктуры; активизация протекционистских мероприятий. Кроме того, на украинскую экономику положительно повлияло оживления в русской экономике после девальвации.

В 1999 г. на первичном рынке количество эмиссионных контрактов достигло 1608 единиц на сумму 432,7 млн грн. Продажа акций приватизированных предприятий занимала большую часть в насыщении первичного рынка - около 85%.

Следующий этап развития фондового рынка Украины начинается с момента принятия Президентом Украины Леонидом Кучмой Указа «О дополнительных мерах относительно развития фондового рынка Украины» от 26.03.2001, которым было одобрены "Основные направления развития фондового рынка Украины на 2001-2005 года". В частности, основными направлениями развития фондового рынка в следующие пять лет, являются:-

Усиление конкурентоспособности фондового рынка Украины;

Усовершенствование системы регулирования рынка ценных бумаг в Украине;

Развитие корпоративного управления;

Развитие институтов совместного инвестирования;

Развитие инфраструктуры фондового рынка;

Развитие Национальной депозитарной системы;

Подготовка специалистов по вопросам фондового рынка и корпоративного управления.

По данным Государственной Комиссии по ценным бумагам и фондового рынка Украины в 2001 году:

— общий объем зарегистрированных выпусков акций Центральным аппаратом ГКЦПФР составил 3,523 млрд. грн.;

— общий объем зарегистрированных выпусков корпоративных облигаций составил 650 млн. грн.

По мнению специалистов, одним из самых успешных для отечественного фондового рынка стал 2003 год. Рынок вырос, стал более прозрачным, у его участников повысилась корпоративная культура. Главной особенностью стало резкое сокращение рынка государственных ценных бумаг и возвращение на фондовый рынок муниципальных облигаций. С точки зрения структуры инвестиционных приоритетов и динамики рынка в целом, 2003 год незначительно отличался от предшествующих. Облигации корпоративных инвесторов по-прежнему занимают наибольший удельный вес в структуре спроса субъектов рынка ценных бумаг, вторые по значимости акции, далее - государственные ценные бумаги, рынок опционов по-прежнему недостаточно развит. Сложившаяся система инвестиционных приоритетов является неизменной второй год подряд и объективно отражает существующую реальность. По данным Государственной Комиссии по ценным бумагам и фондового рынка Украины в 2003 году:

— общий объем зарегистрированных выпусков акций Центральным аппаратом ГКЦПФР составил 4,723 млрд. грн. (138% уровня аналогичного периода 2002 года), из них 2,335 млрд. грн. — с целью привлечения средства (233% уровня аналогичного периода 2002 года);

— общий объем 90 зарегистрированных выпусков корпоративных облигаций составил 2,159 млрд. грн. (727% уровня аналогичного периода 2002 года);

— общий объем операций на фондовом рынке Украины (состоянием на 01.04.03 г.) составил 36,308 млрд. грн. (векселе — 14494,58 млн. грн., акции — 10432,52 млн. грн., сберегательные сертификаты — 7769,59 млн. грн., государственные облигации — 2456,34 млн. грн., корпоративные облигации — 1063,15 млн. грн., деривативы — 52,95 млн. грн., инвестиционные сертификаты — 38,57 млн. грн., облигации местных займов — 0,01 млн. грн.).

Основной причиной роста фондового рынка в 2003 год стал продолжающийся рост макроэкономических показателей в стране. Самым главным событием для фондового рынка стало принятие нового Торгового кодекса ПФТС. Это привело к улучшению показателей ликвидности ценных бумаг. В 2002 году были повышены требования к уровню раскрытия информации эмитентами облигаций при прохождении листинга ПФТС, установлены требования к уровню ликвидности, необходимому для пребывания эмитента в Списке ПФТС, утверждено положение об институте маркет-мейкеров рынка корпоративных облигаций. В прошлом году фондовый рынок Украины стал более прозрачным. На интернет-портале IStock, разработанном ПФТС, впервые была размещена информация о финансово-хозяйственной деятельности украинских эмитентов за 2002-2003 годы. Всего на портале размещено 2250 отчетов более, чем 14000 эмитентов за 1998-2003 гг., свыше 10000 информационных сообщений о событиях, произошедших в деятельности эмитентов, и около 4000 корпоративных новостей эмитентов. Повысилась у фондовиков и корпоративная культура. С этой целью в прошлом году на Украине был проведен II Всеукраинский конкурс годовых отчетов акционерных обществ, VI международный форум участников рынка капитала Украины, подписаны соглашения о сотрудничестве с Национальной ипотечной ассоциацией Украины и Афинской фондовой биржей. Вследствие повышения уровня прозрачности рынка ПФТС пополнилась новыми членами. В 2003 году новыми членами ассоциации ПФТС стали 11 предприятий, участниками - 13 предприятий.

. Среди негативных факторов, повлиявших на состояние фондового рынка Украины в 2003 году, - уменьшение объема ценных бумаг инвестиционно привлекательных акционерных обществ, находящихся в свободном обороте на рынке (free float). Уменьшилось также предложение самих инвестиционно привлекательных предприятий. В 2003 году на ПФТС было предложено 369 таких пакетов акций (в 2002 году - 490). Не оправдались надежды фондовиков на усовершенствование действующего законодательства. Ожидаемые законопроекты "Об акционерных обществах", "О внесении изменений в Закон "О ценных бумагах и фондовом рынке", Госпрограмма приватизации так и не были приняты.

ВЫВОДЫ

Формирование рынка ценных бумаг в Украине происходит под влиянием ряда разнообразных и неравнозначных факторов. Главными из них являются: темпы приватизации, размеры эмиссии и погашение ценных бумаг, уровень инфляции и значение учетной ставки Национального банка, степень прибыльности различных финансовых инструментов, возможности инвесторов и уровень государственного контроля за их деятельностью на фондовом рынке, а также надежность системы защиты прав инвесторов, легкость и надежность оформления перехода прав собственности на ценные бумаги и качество системы расчетов на фондовом рынке, наличие необходимой инфраструктуры и уровень профессиональной подготовки участников рынка.

Особенности фондового рынка Украины обусловлены тем, что он возник и развивается в условиях перехода от плановой экономики к смешанной экономике рыночной ориентации. Эти условия характеризуются революционным характером преобразований, неустойчивостью состояния экономики и общества, многообразием возможных путей перехода, наличием особых экономических форм, функционирующих с использованием принципов как планового, так и рыночного способов хозяйствования.

В таких условиях определяющие на развитие рынка ценных бумаг оказывают такие специфические для Украины:

1. Последствия господства непродуманных попыток революционного перехода к рыночным методам управления, плановой системы хозяйствования – неэффективность и неконкурентоспособность производства, расстройство потребительского рынка, стагнация кредитно-финансовой сферы.

2. Чрезмерно высокая степень участия государства в сфере производства, выражающаяся, с одной стороны, в высокой доли государственной собственности даже на приватизированных предприятиях (контрольные или блокирующие пакеты акций, принадлежащие государству), а с другой стороны, наличие государственных предприятий – монополистов, сосредоточивших основную часть финансовых средств, материальных и людских ресурсов и препятствующих своим существованием появлению самостоятельных конкурирующих производителей.

3. Неразвитое и нестабильное правовое обеспечение преобразования экономики – изменение форм собственности и организационно-правовых форм предпринимательской деятельности, формирование рыночной инфраструктуры (банковской сферы, товарных, валютных и фондовых бирж и др.).

Для дальнейшего развития фондового рынка Украины и его становления в качестве эффективной системы аккумулирования и перераспределения ресурсов с целью преодоления инвестиционного кризиса, возрождения роста национального производства представляются необходимыми следующие организационно-экономические меры:

Дальнейшее наращивание объемов операций с ценными бумагами на первичном и вторичном секторах фондового рынка. Рост масштабов рынка должен сопровождаться совершенствованием структуры ценных бумаг, находящихся в обращении, направленной на ускорение привлечения инвестиционных ресурсов в экономику.

Существенное расширение круга эмитентов фондового рынка, прежде всего, за счет крупных предприятий, наиболее привлекательных для инвесторов, в том числе и иностранных. Привлечение иностранного капитала в процессы акционирования может быть усилено путем создания условий и предоставления стимулов закрытым акционерным обществам с целью превращения их в открытые.

Развитие действенного контроля со стороны государственных органов за деятельностью финансовых посредников с целью обеспечения ими надлежащего инвестиционного качества ценных бумаг. В настоящее время в работе финансовых посредников (инвестиционных фондов, компаний и т. п.) наблюдается негативные тенденции, ведущие к практической незащищенности инвесторов. Одной из важнейщих проблем является высокий удельный вес в уставных фондах инвестиционных структур неликвидных или низколиквидных ценных бумаг учредителей в результате эти структуры не способны выполнять свои обязательства перед населением по окончанию срока действия договоров и нести материальную ответственность в случае банкротства.

Финансовые посредники должны действовать в качестве брокеров, т.е. вести комиссионные операции, а не только использоваться как институционные инвесторы. Брокерская деятельность, поддерживаемая органами государственного регулирования фондового рынка, позволит существенно повысить уровень защиты интересов мелких инвесторов.

Должна быть решена проблема учета прав на акции приватизационных предприятий. Форма выпуска этих акций в Украине формально считается бумажной, т.е. теоретически акции должны представлять собой ценные бумаги, изготовленные с соблюдением всех требований к технологии печати, однако, на практике, вследствие дороговизны этого процесса, акции в бумажной форме не выпускаются. Отсутствие у собственников настоящих сертификатов акций, не поддающихся подделке, а также специализированных депозитарных центров, созданных для учета прав акционеров в процессе приватизации, создает серьёзные помехи на пути развития вторичного рынка акций приватизированных предприятий.

Важнейшей проблемой является совершенствования законов, регулирующих финансовый рынок с целью обеспечения прав инвесторов, защита их собственности от инвестиционных рисков, введения системы государственного страхования и перестрахования акционерного капитала.

Похожие работы

... комиссионных и прибыли на инвестируемый капитал. Таким образом, функционирование фондового рынка невозможно без профессионалов, обслуживающих его. Именно благодаря им рынок является организованным. Глава II. Актуальные проблемы развития фондового рынка Украины В то же время, несмотря на значительный прогресс в развитии фондового рынка, остается целый ряд нерешенных проблем. На сегодняшний ...

... 2 179.1600 4 179.6900 Табл. 3.5. Показатели индекса PFTS-Cbonds/TR, Украина, ноябрь-декабрь [16] Рис. 3.5. Динамика основных индексов фондового рынка, 2007 [15] 4. Перспективы развития фондового рынка в Украине Мировой финансовый кризис уже отразился на украинской экономике: подтверждением служит высокий темп инфляции, валютный кризис, проблемы с ценами на сырьевые ресурсы – ...

... схема анализа фондового рынка Анализ фондового рынка Украины ставит своей целью исследование текущего состояния фондового рынка Украины и определение направления его развития. Для достижения данной цели поставлены следующие задачи: 1. анализ макроэкономических показателей развития экономики Украины в целом; 2. анализ показателей развития ...

... меркам. В дальнейшем с приобретением опыта работы и своих фондовых традиций можно ожидать изменения ситуации. Продолжительный процесс массовой приватизации предопределил и другую особенность фондового рынка Украины – преобладание на нем акций и ограниченность других видов финансовых инструментов. Номенклатура финансовых инструментов, с которыми работают все фондовые площадки, остается крайне ...

0 комментариев