МИНИСТЕРСВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УО “БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ"

Кафедра банковского дела

Курсовая работа

на тему "Сущность и роль Web-денег в современной экономике"

БГЭУ 2009

Содержание

Введение

1. Предпосылки возникновения Web-денег

3. Функции и роль Web-денег

3. Развитие Web-денег на территории России и Украины

Сфера применения

Мультивалютность

Комиссионные, взимаемые системой

Микроплатежи

Правовое пространство

Состыковка с бухгалтерией

Работа с кредитными картами

Удостоверение системой подлинности участников сделки

Шлюзы в зарубежные банки

Двухфазные платежи с протекцией сделки

Кредитование

Сохранность денег

Криптография и надежность

Ввод и вывод денег из системы

Заключение

Список использованных источников

Введение

В Интернете есть уже почти все, что надо. Книги, энциклопедии, газеты и журналы, всевозможные справочники, дистанционное обучение, общение практически на любую тему, возможность самовыражения, игры и прочее. Так много, что иногда не хочется отрываться от компьютера, чтобы пойти в магазин за карточкой провайдера или в сберкассу платить за квартиру.

Для того, чтобы все было так, как описано выше, долгое время не хватало только общей системы платежей, то есть такой валюты, которую бы принимали все - и Интернет-магазины, и коммунальные службы, и операторы сотовой связи. Очевидно, что развитие денег не должно было останавливаться на достигнутом и, рано или поздно, должна была возникнуть такая система.

Актуальность этой темы заключается в том, что этот вид денег появился не так давно и сейчас только, скажем так, становится на ноги. Интересным представляется также то, что эта тема мало изучена и открывается достаточно большое поле деятельности, анализа, размышлений и оценки.

Целью этой работы является определение правомерности отнесения Web-money к категории "деньги". Для достижения этой цели необходимо решить ряд задач, таких как:

определить на базе чего возникли Web-деньги, а также выяснить причины возникновения этого явления;

рассмотреть эволюцию платежных систем в Интернете;

определить функции Web-денег и сопоставить их с функциями "обычных денег";

определить ликвидность Web-денег;

выяснить возможности перехода денег из Web-денег в другие безналичные и наличные виды денег;

выяснить особенности Web-денег;

попытаться спрогнозировать перспективу развития Web-денег и их роль в экономике в будущем.

Учитывая слабую разработанность этой темы, следует отметить, что основными источниками информации являются Интернет-ресурсы, ключевыми из которых следует признать официальные сайты платёжных систем Яндекс. Деньги, PayCash, а также WebMoney.

Также следует отметить разницу в терминологии, которой будем придерживаться в работе. Речь идёт о понятиях Web-деньги и Web-money или WebMoney. Дело в том, что Web-деньги - это все платёжные системы, находящиеся в Интернете в совокупности, а WebMoney - это всего лишь вид Web-денег, то есть одна из валют, присутствующих во всемирной паутине.

1. Предпосылки возникновения Web-денег

На рубеже тысячелетий развитие телекоммуникационных систем на территории СНГ, а в большей мере на территории России, получило новый импульс. Это, конечно, можно отобразить в цифрах - по скорости роста числа пользователей, толщине каналов и тому подобным данным. Однако есть и другие, менее строгие с технической точки зрения, экономические показатели. В конце 1999 - начале 2000-го года началось реальное акционирование Интернет-проектов, сопровождавшееся вливание в них инвестиционного капитала. В этот период все осознали потенциал глобальной сети, как экономической и финансовой силы. Законодательная и исполнительная власти стали заниматься проработкой законов, с целью легализовать Интернет-коммерцию. Но для того, чтобы добиться такого признания, пришлось пройти немалый путь в развитии. Но обо всём по порядку. [1]

Первыми электронными деньгами, появившимися в Интернете, стали банковские карты. Это связано с тем, что для жителей США и Европы, уже не представляющих себе жизнь без пластиковых карточек, оказался естественным процесс переноса карточной торговли в Интернет. Сейчас можно смело говорить, что львиная доля платежей в Интернете осуществляется именно с помощью банковских карт. Большинство сделок, проводимых через мировую паутину, относится к сделкам, классифицируемым в международной практике как сделки типа MO/TO (mail order/telephone order). Именно в том, что платежи протекают по такой схеме и кроется главная отрицательная черта такого рода сделок. При оформлении сделок MO/TO у продавца всегда есть возможность провести аутентификацию (определение личности) клиента при доставке товара. Правила карточной торговли предполагают обязательную аутентификацию покупателя как держателя предъявленной карты. При предъявлении карточки в обыкновенном магазине кассир обязан убедиться в том, что берёт оплату именно с её держателя. При доставке товара по заказу, сделанному по телефону или по почте, служба доставки несёт ответственность за передачу товара именно заказчику, передавшему данные о банковской карте. Что же касается Интернета, то здесь в полной мере соблюсти все эти правила не представляется возможным. Особенно с его главным специфическим товаром - информацией, которая может быть получена непосредственно в момент платежа. Проблема аутентификации человека в Интернете не может быть решена. Интернет-магазин способен лишь провести авторизацию (проверку платёжеспособности) карты, но не аутентификацию человека предоставившего информацию о карте.

При предъявлении карты через Интернет все операции, описанные ниже, с точки зрения продавца, выглядят совершенно одинаково.

Вы предъявляете свою карту для оплаты товара;

Вы предъявляете карту своего родственника или знакомого с его согласия;

Вы предъявляете карту, данные которой Вам почему-то оказались известны, без согласия её держателя.

При получении информации о карте продавцом её данные будут переданы в процессинговый центр, откуда будет получен ответ о платёжеспособности карты, затем будет проведена операция по съёму денег с соответствующего карточного счёта в банке, выпустившем карту. Последствия же этих операций будут различны. В первых двух случаях держатель карты в течение месяца получит выписку по карточному счёту и согласится с проведённой операцией. В последнем же случае держатель карты опротестует операцию, которую он не совершал. По правилам карточных платёжных систем, опротестованные денежные средства безакцептно снимаются с магазина, совершившего операцию. Теперь уже магазин обязан доказывать факт совершения покупки банку, в этом случае при личном визите покупателя у магазина остаётся подпись под чеком или аналогичные документы службы доставки товара, по которым можно определить покупателя. При продаже товара через Интернет, особенно в случае продажи виртуального товара, подобных документов не остаётся. Доказательство факта совершения покупки и доставки товара становится весьма хлопотным и дорогостоящим мероприятием. В большинстве случаев мошенничество с банковскими картами основные потери несёт продавец, вынужденный компенсировать их, как это принято в мировой практике, из различных страховых фондов, что, в конечном итоге, увеличивает риск и стоимость торговых операций через Интернет и уменьшает их привлекательность для магазинов. Чаще всего это приводит к сужению географического региона, обслуживаемого данным Интернет-магазином или платёжной системой.

Кроме неприятностей, приносимых продавцам, подобные мошенничества оказываются чувствительными и для держателей карт. Необходимость оспаривать платёж отнимает время и силы держателя карты. Большое количество отказов может повлечь за собой необходимость досрочного перевыпуска карты и даже в некоторых случаях быть причиной отказа в обслуживании недобросовестного, по мнению банка, клиента.

Не будем останавливаться на способах получения информации о картах, рассмотрим пути решения этой проблемы.

Некоторым промежуточным решением, позволяющим снизить риск карточных операций в Интернете, стало создание закрытых клубных систем приёма карточных платежей. Характерный пример - система "Ассист" банка "Платина" и решение от Internet Billing Company и др. Обычно все участники такой системы должны зарегистрироваться специальным образом или разместить средства в некоем фонде, которым может служить, например, средства на обыкновенном банковском счёте с тем, чтобы платёжная система смогла Вас легко найти для разрешения возникшей спорной ситуации. То есть, фактически, платёжная система предлагает раскрыть персональные данные своим участникам, давая взамен гарантии совершения более безопасных операций через Интернет и обязательство по неразглашению полученной информации. В таких системах владельцам карточек могут присваиваться особые постоянные или временные идентификаторы, которые предъявляются в платежную систему и уже она производит далее расчёты через карточный или иные счета участников, или же непосредственно в момент платежа происходит перенаправление пользователя на сайт клубной системы, обладающей всеми необходимыми атрибутами защиты. [1]

Кроме того, одним из решений стал выпуск специализированных интернет-карт. Идея состоит в выпуске карты, аналогичной обычной с нулевым кредитным остатком, но не имеющей пластикового исполнения. Но это - полнофункциональная карта, имеющая все атрибуты обыкновенной: номер, срок действия, данные пользователя. Что касается результата внедрения такой технологии, то следует признать, что, несмотря на некоторое количественное улучшение характеристик, все качественные недостатки у этих карт такие же, как и у пластика.

Различными аналитиками в качестве решения проблемы мошенничества с пластиковыми картами в Интернете предлагалась концепция одноразовых карточек. В рамках описанной схемы под каждый платёж эмитируется карта с лимитом, равным сумме платежа. После платежа или через короткое время карта блокируется. Тем самым затрудняется мошенничество. Но, к сожалению, существующие карточные системы не поддерживают быстрой и дешёвой эмиссии карт, что делает схему неработоспособной в существующей карточной среде.

Описанные выше недостатки простого переноса платежей по карточкам в Интернет привели к необходимости разработки альтернативных способов оплаты через Интернет. Возможные способы оплаты можно условно разделить на два основных вида:

управление счётом через Интернет;

выпуск электронных денежных обязательств и использование их в качестве средств платежа.

К числу первых относятся системы "банк-клиент", работающие через Интернет. Следует отметить, что любая система такого вида заменяет лишь только личный визит владельца счёта или бухгалтера в банк для совершения операции. Все остальные операции совершаются со скоростью обыкновенной банковской платёжной операции.

Большинство систем "банк-клиент" является самостоятельными разработками отделов автоматизации того или иного банка. В этом, казалось бы, незначительном факте и кроется главный недостаток этой системы. Дело в том, что в качестве защиты информации применяются либо самостоятельные разработки, не прошедшие проверки на криптостойкость, либо доступные для всех механизмы криптографической защиты. Поэтому такие системы также могут быть взломаны, особенно если максимально возможная сумма подложной транзакции будет достаточно велика.

Механизм работы данной системы заключается в том, что интернет-магазин выставляет клиенту счета, в котором правильно отображены реквизиты магазина, суммы по каждому виду товаров, а также итоговая сумма. Естественно, что счёт должен соответствовать текущему законодательству, в частности в нём отдельной строкой должна быть отражена сумма налога на добавленную стоимость. Далее клиент магазина (покупатель) может, например, выписать платёжное поручение и передать его в банк, где оно будет обработано, как любое другое.

В итоге можно сказать, что система "банк-клиент" несколько экономит время клиентов банка, её применение наиболее эффективно в случае обслуживания и покупателя и продавца в одном и том же банке, но она всё ещё слабо защищена от постороннего вмешательства.

Теперь перейдём ко второму типу оплаты через Интернет - эмиссии электронных денежных обязательств. Пионерами в этой области стала система Mondex, которая работает на основе использования чиповых смарт-карт. Первый крупномасштабный пилотный проект системы Mondex был реализован в городе Суиндон в Великобритании в июле 1995 года. Смарт-карта представляет собой микрокомпьютер с определёнными характеристиками. Электронные деньги Mondex загружаются на карточку с помощью специализированных банкоматов для загрузки электронной наличности, посредством телефонов, совместимых с Mondex. Для передачи денег с карты на карту было разработано специальное устройство - бумажник. Кроме того, существует карманный считыватель для определения остатков на карте. Безопасность системы Mondex обеспечивается комплексом защитных мер на программно-аппаратном уровне за счёт использования криптозащиты и аутентификации. Алгоритмы и принципы действия механизмов защиты секретны и не опубликованы, что позволяет относиться к этой системе с большим доверием, нежели ко всем вышеперечисленным.

Следующим этапом в развитии Интернет-денег стала система eCash - действующая программная реализация системы электронных платежей DigiCash, с помощью которой осуществляются платежи через Интернет. Система разработана на основе патентов Дэвида Чаума и предназначена для представления денежных знаков различного достоинства в цифровой форме. В этом виде электронная монета (как последовательность символов) может быть послана по Интернету, продиктована по телефону или отправлена письмом или факсом. Однако основное применение этой системы - платежи в Интернете. Для защиты информации используется процедура слепой подписи, что позволяет пользователям платёжной системы приватно получать электронные монеты, которые не могут быть не признаны банком. Продавец, получив посредством Интернета цифровую монету, предъявляет её в банк для авторизации. После авторизации цифровая монета помещается в список использованных монет (то есть запрещённых к повторному применению), и соответствующая цифровой монете сумма зачисляется на расчётный счёт продавца. Главным недостатком платёжной системы eCash можно считать необходимость клиентов доверять банку. В это платёжной системе нет механизмов, позволяющих независимо от банка проверить, использовалась ли ранее цифровая монета или нет. Клиент вынужден полагаться на правдивость ответа банка, что подспудно указывает на возможность обмана клиентов путём присвоения банком цифровых денег клиента. [3]

Надо отметить, что при несомненной оригинальности заложенных в систему идей, защищённых рядом патентов, неуклюжая маркетинговая стратегия компании DigiCash, заключающаяся в политике уполномоченных банков (одна страна - один электронный банк), сузила привлекательность платёжной системы и, в конце концов, привела компанию к банкротству. В настоящее время продолжатель дела DigiCash компания eCash осуществляет операции через Deutsche Bank, хотя в 1997-1999 годах систему цифровых монет поддерживали около десятка банков в Западной Европе и США.

Можно сказать, что платёжная система DigiCash стала непосредственным предшественником современных Web-денег, которые как раз и базируются на технологии Дэвида Чаума, но в новых платёжных системах преодолены основные недостатки предыдущих попыток создания таких систем.

О современных электронных платёжных системах через Интернет поговорим в третьем разделе, а сейчас попробуем сделать вывод и выделить из всего вышесказанного основные причины появления и развития Web-денег.

В конце 20-го века между развитием информационных и криптографических технологий, с одной стороны, и развитием платежных систем, с другой стороны, образовался существенный разрыв или, по-другому, рыночная ниша. Если ранее усовершенствование информационных и криптографических технологий влекло за собой практически немедленное усовершенствование платежных систем, то с появлением и стремительным развитием информационной сети Интернет, а также современных средств криптографии, разрыв между информационными и криптографическими системами, с одной стороны, и платежными системами, с другой стороны, не только не компенсируется, но и стремительно разрастается.

Традиционные платежные системы перестают отвечать большинству требований, предъявляемых к ним, как только эти системы начинают применяться в Интернете. Можно выделить шесть главных недостатков традиционных платежных систем применительно к Интернету:

низкая безопасность;

отсутствие приватности;

низкая скорость транзакции в сравнении со средней скоростью передачи в Интернете обычной информации;

сложность;

высокая себестоимость транзакции;

существенные ограничения: традиционные платежные системы делают осуществление микроплатежей, а значит и ведение определенных видов электронной коммерции, основанных на микроплатежах, абсолютно нерациональным в силу убыточности таких операций.

Результаты попыток модификации традиционных платежных систем посредством создания "интернет-гибридов" не выдерживают ни экономической, ни технической критики:

даже после модификации безопасность систем остается неприемлемо низкой в сравнении с возможными финансовыми потерями;

приватность не может быть обеспечена в должной мере;

не может быть достигнута высокая скорость осуществления платежей;

алгоритм осуществления платежей остается слишком сложным;

себестоимость транзакции в модифицированных системах остается крайне высокой;

осуществление микроплатежей продолжает оставаться нерациональным по причине убыточности таких операций.

В силу доминирования в Интернете традиционных платежных систем, электронная коммерция ежемесячно теряет миллионы долларов упущенной прибыли; в том числе по следующим причинам:

неприемлемая рискованность: пользователи Интернета предпочитают не рисковать, а потому осуществляют платежи гораздо реже и в меньшем объеме, нежели если бы к их услугам существовала безопасная платежная система;

отсутствие приватности: многие пользователи Интернета предпочитают не осуществлять платежи, поскольку опасаются, что информация об осуществленных платежах может быть собрана третьими лицами и использована против самих пользователей;

низкая скорость транзакции заставляет пользователей Интернета прибегнуть к альтернативным способам получения товаров и услуг;

сложность манипуляций, необходимых для осуществления платежей, также делает покупки через Интернет недостаточно привлекательными;

высокая себестоимость транзакции неизбежно отражается на цене товаров и услуг, что делает их не настолько привлекательными в глазах потребителя чтобы последний мог пренебречь первыми четырьмя вышеперечисленными недостатками;

существенные ограничения, а именно отсутствие путей безубыточного приема микроплатежей делает ведение множества видов интернет-коммерции принципиально невозможным.

Вышеизложенные предпосылки свидетельствуют о том, что на рынке электронной коммерции существует осознанный или неосознанный спрос на новое поколение платежных систем, а также о том, что традиционные платежные системы - даже в случае их модификации - не только не в состоянии удовлетворить этот спрос, но также являются препятствием на пути развития определенных видов коммерческой деятельности в Интернете. Таким образом, становится крайне насущной необходимость качественного прорыва в развитии платежных систем, а именно - создания и распространения систем цифровой наличности, которые способны компенсировать образовавшийся разрыв. [4]

3. Функции и роль Web-денег

Как известность сущность любого явления раскрывается через его функции. Поэтому необходимо тщательнейшим образом проанализировать функции Web-денег и сравнить их с обычными деньгами.

Как известно обычные деньги выполняют следующие функции:

мера стоимости;

средство обращения;

средство платежа;

средство накопления;

мировые деньги.

Теперь проанализируем эти функции в преломлении на Web-деньги. Итак - мера стоимости. С помощью этой функции денег можно измерить стоимость любого товара, то есть деньги являются посредником при совершении той или иной операции. Применительно к Web-деньгам можно сказать, что последние выполняют эту функции, потому что Web-деньги в большинстве своём функционируют на базе той или иной валюты и клиентам, ориентируясь в мире цен, не составит труда оценить тот или иной товар, продаваемый за Web-деньги посредством интернет-магазина. Что же касается платёжных систем, основанных на своих собственных валютах, то есть таких которых никогда не было и никогда не появятся в наличном обращении, то они, как правило, имеют привязку к той или иной валюте, что облегчает процесс соотнесения стоимостей.

Деньги в функции средства обращения служат посредником в товарообороте, основой которого лежит эквивалентность обмена. Это означает, что когда товар обменивается на деньги, то и покупатель, и продавец должны быть уверены в том, что деньги не потеряют своей ценности. В данной функции деньги чаще всего выступают при наличных расчётах. Исходя из того, что деньги выполняют эту функцию только в случае их реального наличия, то есть пребывания их в наличном виде, то выполнение этой функции Web-деньгами несколько затруднено, т.к расчёты через платёжные системы Интернета носят почти всегда безналичный характер и происходят в виде записей на счетах. Что же касается возможности вывода денег из системы, то в данном случае они переходят из состояния Web к обычному своему виду. Таким образом, можно сказать, что Web-деньги не выполняют функцию средства обращения.

Что качается функции денег как средства платежа, то здесь речь идёт, в первую очередь о безналичных расчётах, то есть когда момент передачи товара и момент оплаты различны во времени. Web-деньги реализуют эту функцию в полном объёме по следующим причинам: во-первых, операции с Web-деньгами носят чаще всего безналичный характер, во-вторых, момент передачи товара и момент оплаты действительно расходятся во времени (исключение составляют лишь операции по продаже информации или оплата телекоммуникационных услуг, когда момент оплаты и передачи товара практически совпадают).

Кроме того, функция денег как средства платежа способствует выполнению деньгами своей кредитной роли. Что касается Web-денег, то выдача ими кредитов столь же реальна, как и кредитование обычными деньгами. Наиболее полно кредитование в Интернете реализовано системой WebMoney, где организованы специальные кредитные торги, позволяющие кредиторам получить кредит, а заёмщикам наиболее выгодно вложить свои деньги.

Функция денег как средства накопления состоит в их способности быть особого рода активом, сохраняющимся на протяжении определённого периода времени и обеспечивающими его владельцу покупательную способность в будущем. Web-деньги довольно неплохо справляются с реализацией этой функции, так как существует возможность пополнения своего счёта в Процессинговом центре с помощью различных процедур зачисления денег. Кроме того, всё та же платёжная система WebMoney позволяет хранить деньги в ценных бумагах, называемых инструментами. Эта возможность реализуется путём участия в торгах и на аукционах INDX (Интернет-биржа с прямым доступом), возможность участвовать на которой даёт регистрация в системе WebMoney.

Выполнение деньгами функции мировых денег обусловлено обслуживанием ими международного денежного обращения. Кроме того, функция мировых денег способствует развитию международного кредита. И с этой функцией Web-деньги справляются довольно успешно. Во-первых, это обусловлено тем, что в Интернете понятия гражданство и резидентство довольно условны, если не сказать, - отсутствуют. Во-вторых, это связано с отсутствием различного рода ограничений, устанавливаемых государством на передвижение капитала. Хотя следует признать, что в Интернете существуют, скажем так, принципиально законопослушные системы, которые работают на принципах и по правилам, предусмотренными для банковских организаций. В то же время есть системы, которые принципиально отказываются следовать тем или иным "обычным законам" и прислушиваются только тех правил, которые установлены для интернет-коммерции.

Таким образом, можно сказать, что Web-деньги успешно выполняют четыре из пяти функций обычных денег. Это - мера стоимости, средство платежа, средство накопления и мировые деньги. Выполнение же деньгами функции средства обращения физически невозможно.

Выяснив, какие функции выполняют Web-деньги, попробуем определить их роль в современной экономике, а также оценить эффективность их использования в качестве альтернативы обычным платёжным системам.

В начале попробуем определить возможности платёжных систем через Интернет. Какие же сделки позволяют совершать эти системы? Как оказалось, таких сделок - масса, среди которых можно выделить следующие:

Оплата мобильной связи;

Оплата услуг провайдеров;

Оплата услуг спутниковых телевизионных систем;

Оплата проживания в некоторых гостиницах;

Заказ билетов;

Приобретение информации;

Оплата коммунальных услуг;

Выдача и погашение кредитов;

Приобретение ценных бумаг;

Возможность обмена валюты;

Приобретение книг, аудио - и видеокассет, а также компакт-дисков

прочие… [5,6,7,10]

Как видно, спектр возможностей довольно широк, начиная от совсем обычных платежей и заканчивая возможностью осуществления серьёзных финансов операций не отходя от компьютера.

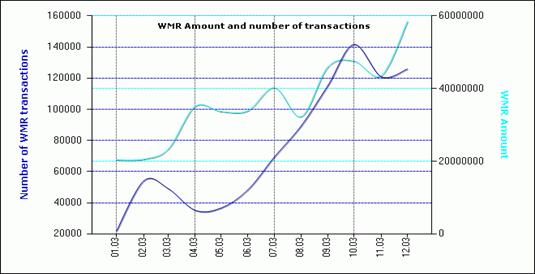

Что касается абсолютных показателей, то для характеристики роли Web-денег в современной экономике можно привести следующие официальные данные WebMoney Transfer по результатам за 2003 год. На графике 1 отображены обороты и количество операций, так называемых, WMR - WebMoney, выраженных в российских рублях, по месяцам. По суммарным показателям за год:

Оборот WMR составил 434 953 988 российских рублей,

Количество операций WMR - 907 641,Средняя сумма одной операции приблизительно равна 480 рублям.

Исходя из вышеприведённых данных, можно сказать, что большинство операций носит мелкий и средний характер. Это можно объяснить несколькими причинами. Во-первых, это - проблема доверия клиентов платёжной системе и нежелание рисковать крупными суммами. Во-вторых, большинство операций носили бытовой характер, то есть оплата телефона, спутникового телевидения и т.д. Также, такой огромный показатель мог получиться в результате активной игры клиентов на бирже IDNX, когда происходила многократная продажа одного и того же пакета ценных бумаг, а система каждый раз вносила сумму сделки в состав оборота.

График 1. [8]

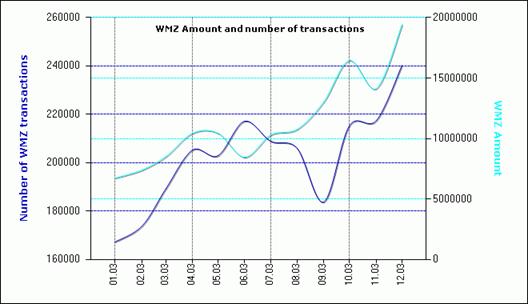

На втором графике отображены те же показатели: количество операций и обороты по месяцам применительно к WMZ - WebMoney, выраженных в долларах США. Что удивительно, но годовой оборот по WMZ намного превысил рублёвый. Вот итоговые годовые цифры:

Оборот WMZ составил 135 960 796 долларов США,

Количество операций WMR - 2 427 013,Средняя сумма одной операции приблизительно равна 56 долларам.

В сравнении долларовых и рублёвых операций бросается в глаза значительное преимущество американской валюты, что в принципе тоже объяснимо. Здесь, в первую очередь, надо отметить присутствие психологического момента. Дело в том, что все расценки в системе WebMoney Transfer приведены в долларах США, и большинство клиентов, несмотря на мультивалютность, предпочитают регистрировать свои кошельки (WebMoney Keeper) именно в WMZ.

График 2. [8]

Таким образом, можно сказать, что стремительное развитие Web-денег, а также их всё возрастающая роль обусловлены определёнными преимуществами, которые дают такие платёжные системы, а именно:

Беспрецедентный уровень безопасности, а также абсолютная приватность, обеспечиваемая благодаря использованию в алгоритма "слепой" подписи: сбор, анализ и использование третьими лицами в тех или иных целях информации о действиях пользователей принципиально невозможен.

Уникальное быстродействие и возможность мгновенных платежей "Person to Person" (P2P, C2C).

Электронный документооборот: с целью максимальной защиты прав пользователей при осуществлении тех или иных платежных операций Система автоматически протоколирует не только факт совершения платежа, но и факт обмена сторонами транзакции юридическими обязательствами в виде контрактов или договоров, подписываемых электронными цифровыми подписями (ЭЦП) контрагентов и сохраняемых в электронных кошельках пользователей.

Простота и доступность. Осуществление платежей полностью автоматизируется с сохранением лишь минимального контроля со стороны пользователя. От клиента требуется минимум манипуляций, которые, в свою очередь, не требуют специального обучения. Для работы в системе не требуется ничего, кроме компьютера, соединения с Интернетом и бесплатного программного обеспечения, устанавливаемого с интернет-сервера системы.

Крайне низкая себестоимость транзакции и, как следствие, бесплатное обслуживание для физических лиц, низкая стоимость обслуживания для юридических лиц (интернет-магазинов и пр.), составляющая 1-2% от суммы транзакции в зависимости от формы сотрудничества.

Мультивалютность: система может поддерживать потенциально бесконечное число различных валют и прочих финансовых единиц (электронные векселя, электронные акции и т.п.) одновременно.

3. Развитие Web-денег на территории России и Украины

На данный момент на территории СНГ Web-деньги получили развитие на территории России и Украины. В этих странах появились свои собственные системы, а также получили продолжение мировые платёжные системы. Кроме того, в результате взаимодействия некоторых российских и украинских систем появились совместные платёжные системы. Наиболее крупными из них являются следующие: CyberPlat, PayCash и WebMoney Transfer. Чтобы проанализировать их выделим определённые критерии и попытаемся сравнить эти системы с их помощью.

Сфера примененияВ системе CyberPlat все пользователи делятся на две категории: юридические лица, которые могут платить и получать платежи, и физические, которые могут только платить. Таким образом, одно физическое лицо не может перевести в рамках системы деньги другому физическому лицу. Впрочем, справедливости ради, надо отметить, что последнее все же возможно, если физические лица имеют расчетные счета в банках-участниках.

Что касается PayCash и WebMoney, то в этих системах все пользователи обладают равными правами и могут свободно передавать деньги друг другу.

МультивалютностьСобственно говоря, "мультивалютность" в применении к платежным системам вещь довольно относительная. Поскольку каждая система, провозглашающая свою "мультивалютность", может понимать ее по-разному. Под этим термином может пониматься и возможность конвертации в рамках системы одной мировой валюты в другую, и возможность свободного обмена условных денежных единиц системы на разные мировые валюты и обратно, и существование в рамках одной системы платежных единиц разного типа. Или сочетание нескольких таких свойств.

С системой CyberPlat все предельно ясно. Она работает только в российском правовом пространстве и выполняет по сути лишь роль транспортного протокола для банковских транзакций. Все конвертации валюты происходят за пределами системы.

Что касается PayCash и WebMoney, то обе эти системы работают со своей "внутренней" валютой, собственными денежными единицами и поддерживают конвертацию в любую существующую валюту на входе и на выходе, за счет своей открытости. Эта открытость состоит в том, что любой предприниматель, независимо от своей дислокации и от того, юридическое он лицо или физическое (в этом принципиальное отличие этих систем от CyberPlat), может открыть в рамках системы обменный пункт и обменивать "системную" валюту на валюту любой страны мира.

Хотя, надо заметить, возможность работы с любой валютой, кроме рублей, в рамках системы PayCash предусмотрена технологически, но на практике пока не реализована из-за "законопослушности" системы. Что, впрочем, не исключает возможности существования частных "обменников", не зарегистрированных в системе.

Что касается WebMoney, то в настоящее время в системе официально предусмотрен обмен на WM и обратно долларов США, чешских крон, российских рублей, казахских тенге и украинских гривен через обменные пункты на территориях этих стран. Все остальные валюты могут конвертироваться в WM и обратно через шлюз в банке IMB (Черногория). Другой особенностью WebMoney, которой нет ни у одной системы, является наличие в рамках системы не одной денежной единицы, а сразу двух - WMZ и WMR. Первая по стоимости соответствует одному доллару, вторая - одному рублю. Что интересно, "рублевая" единица появилась в системе относительно недавно и ее появление, по-видимому, служит цели придать большую гибкость в отношениях между WebMoney и российскими законодательством и обычаями делового оборота. Косвенно это подтверждается и тем, что именно вслед за появлением WMR российским бухгалтерам была предоставлена возможность выбора из нескольких схем учета WM.

Обмен WMR на WMZ и обратно осуществляется на интернет-бирже, где всегда можно найти приемлемое предложение. Курс обмена колеблется в пределах пары процентов вокруг курса ЦБ.

Комиссионные, взимаемые системойЭто то, за счет чего, собственно говоря, система существует. Комиссионные снимаются с каждой транзакции в системе. Например, если комиссионные системы составляют 1%, то, переведя кому-то 100 денежных единиц, вы теряете 101, поскольку 100 система переводит вашему партнеру, а 1 забирает себе.

МикроплатежиВообще-то микроплатежи - это самая сильная сторона независимых платежных систем. Это именно тот конек, за счет которого они конкурируют с традиционными платежными средствами. Обработка чека в 1 доллар обойдется вам дороже, чем его стоимость. Карточный платеж в 1 доллар для большинства интернет-продавцов будет нерентабельным. А вот однодолларовый или даже десятицентовый платеж любая система цифровых наличных проглотит не раздумывая.

Реально минимальная величина платежа определяется двумя факторами:

а) техническими возможностями;

б) минимальным порогом комиссионных.

И имеет соответственно два уровня. Уровень, который система может обеспечить технически, и уровень, при котором микроплатеж еще рентабелен. Ведь понятно, если система технически позволяет производить платежи в одну сотую цента, но при этом минимальная величина комиссионных с такого платежа составляет один цент, то никто никогда не воспользуется такой возможностью.

Среди наших трех систем в этом отношении резко выделяется PayCash, у этой системы заявленный технический порог составляет одну тысячную копейки, а минимальная величина комиссионных вообще не оговорена. Ответ на вопрос, чем это обусловлено - уникальной технологией, сведшей стоимость транзакций к нулю, или маркетинговой политикой, остается пока за кадром.

У WebMoney минимальная сумма платежа составляет 0,01 WM (то есть одну копейку или один цент), минимальная величина комиссионных также 0,01 WM. Это значит, что платеж в одну копейку обойдется вам в 50% комиссионных, платеж в 10 коп. - в 10%, а платеж в 50 коп. - в 2%. Что ж, наши предприниматели платят за карточные транзакции куда больше.

Что касается CyberPlat, то здесь минимальная величина рентабельных платежей зависит не от системы, а от банков, с которыми она работает.

Правовое пространствоЛюбая платежная система действует в рамках некоего правового поля.

С CyberPlat все более или менее ясно - это исключительно российская система, фактически обслуживающая обычные банковские платежи. А вот что касается PayCash и WebMoney, то обе эти системы позиционируют себя как международные. Впрочем, WebMoney не просто позиционирует, но и фактически является таковой: на момент написания этой статьи она официально действует (имеет представительства), кроме России, в США, Чехии, на Украине и в Казахстане. И еще обслуживает (через посредничество банков) клиентов из полутора десятков других стран, не имеющих представительств.

Поэтому вопрос взаимодействия одной системы с правовыми нормами разных стран довольно интересен.

Тут есть два пути.

1. Создать для каждой страны свою юридическую схему функционирования системы, полностью адаптированную к национальным рамкам и опирающуюся на некие национальные нормативные документы. В каждой стране системе придается строгий, закрепленный законом статус. По такому пути пошла PayCash. Так, например, для России речь идет о придании денежным единицам PayCash статуса предоплаченных финансовых продуктов в рамках указаний Центробанка №№ 276 и 277.

2. Второй путь - придать системе некие глобальные черты, основывающиеся на общепринятых в мировой практике обычаях делового оборота (пример такого подхода - дорожные чеки или векселя), и дать конечному пользователю возможность самому выбрать схему работы в национальных рамках. Это путь WebMoney. По замыслу идеологов WebMoney, денежная единица WM - это просто некий объект права, обладающий определенной ценностью. А уж выразить эту ценность можно в любой приемлемой законом форме. В одном случае это может быть долговое обязательство на предъявителя, в другом паевой взнос, в третьем - ценная бумага, наделяющая добросовестного владельца определенными правами.

Состыковка с бухгалтериейЭто довольно тонкий вопрос. Ведь такое понятие, как "работа с независимыми платежными системами", просто не предусмотрено российской бухгалтерией. Согласитесь, ни один бухгалтер, будучи в здравом уме и твердой памяти, не подпишет приходного ордера на 100 WM.

Однако он вполне может написать в своей бухгалтерской документации, что в счет уплаты получены такие-то ценные бумаги в электронной форме на такую-то сумму. И в качестве этих самых ценных бумаг будут выступать денежные единицы от WebMoney, PayCash или какой-нибудь другой электронной системы.

Ведь расчетным единицам платежных систем можно придать любой, не противоречащий закону статус и в дальнейшем учитывать их в бухгалтерской документации в соответствии с этим статусом. Все зависит от того, в какой форме будет заключен договор, по которому вы будете обменивать ваши деньги на расчетные единицы системы. Будет написано в договоре, что вы дали системе заем, - в бухгалтерии будут учитываться платежные обязательства (которыми можно рассчитываться так же, как и деньгами), напишете, что вы приобрели предоплаченные финансовые продукты - ваша бухгалтерия учтет и их.

Здесь пути двух наших внебанковских систем расходятся в разные стороны.

PayCash, как уже было сказано выше, выбирает для своих денежных единиц жесткий статус предоплаченных финансовых продуктов и собирается работать от лица банковских структур, имеющих разрешение Центробанка на выпуск таких продуктов.

WebMoney, наоборот, дает своим клиентам возможность выбрать, какой статус WM будет для них наиболее приемлем, и использует формы взаимоотношений, не требующие специального разрешения или лицензирования.

В настоящее время наиболее удобной формой работы с WM является их статус как "обязательства, дающего права доступа в систему WMT". Это обязательство обладает фиксированной ценностью и, что немаловажно, учитывается бухгалтерией "за балансом". Однако по желанию клиента с ним может быть заключен договор, придающий WM любой другой законный статус, например договор займа.

Впрочем, все сказанное относится к юридическим лицам.

Для физического лица, не обремененного бухгалтерией, денежные единицы платежных систем, - это просто сетевая валюта, которую всегда можно поменять на живые деньги.

Работа с кредитными картамиCyberPlat по своей сути предназначена для приема платежей по картам. Причем не только по кредитным и не только по международным. Она работает и с дебетовыми картами, и с российскими STB и Union. С 26 января - предоплаченные карты.

PayCash и WebMoney к кредитным картам относятся очень осторожно. Деньги в систему с них вводить нельзя: мошенник, получивший электронные деньги по фальшивой кредитке, успеет их потратить, прежде чем мошенничество будет обнаружено, и, - оборотная сторона анонимности и конфиденциальности расчетов, - вычислить его, скорее всего, не удастся.

Перевести деньги из системы на свою кредитку - без проблем. Эта операция сводится к переводу содержимого кошелька на банковский счет. Единственное отличие: из PayCash вы можете пока перевести деньги только в российский банк. Из WebMoney - в любой банк мира.

Конечно, наиболее интересной возможностью для интернет-продавца было бы получение через систему платежей с кредитных карт. Эта возможность есть только в CyberPlat. На сайте WebMoney упоминается принципиальная возможность такой операции, однако когда она будет реализована, не сообщается.

Удостоверение системой подлинности участников сделкиОпция, противоположная предыдущей. Очень часто, особенно при серьезных сделках, требуется отнюдь не анонимность, а наоборот, участники сделки желают знать друг друга, что называется, "в лицо". В системе CyberPlat такой проблемы не стоит. Если вы - клиент системы CyberCheck, значит, вы побывали в офисе CyberPlat и предъявили соответствующие документы. Факт наличия учетной записи удостоверяет вашу "юридическую личность".

С двумя другими системами ситуация сложнее. Даже если вы ввели при регистрации в системе PayCash или WebMoney свои данные, кто может поручиться, что они верные? Система WebMoney предусмотрела на этот случай сертификацию участников. Любой клиент системы может лично явиться к местному "аттестатору" системы или выслать по почте нотариально заверенные документы (если в его населенном пункте нет "аттестатора") и получить за небольшую плату электронный аттестат, удостоверяющий, что этот участник системы именно тот, за кого он себя выдает. Однако и здесь WebMoney умудрилась сохранить определенную долю анонимности. Каждый аттестованный участник может оговорить, что его персональные данные не разглашаются. В этом случае удостоверение личности выглядит примерно так: "Система WebMoney подтверждает, что участник номер такой-то действительно является Иваном Ивановичем Ивановым и его место жительства и паспортные данные системе известны, однако Иван Иванович закрыл их для публичного показа".

Система PayCash заявляет о возможности "удостоверения личности" участников системы, однако на практике он пока не реализован.

Шлюзы в зарубежные банкиВ настоящее время возможность перевести содержимое своего кошелька непосредственно на счет в зарубежном банке (вы просто указываете реквизиты счета и деньги переводятся) имеется только в системе WebMoney. Валютное законодательство при этом не нарушается, поскольку за границу вывозится не валюта в обычном понимании, а частные платежные обязательства (WM имеют в этом отношении такой же статус, как и дорожные чеки - их не надо декларировать на таможне и получать разрешение на их вывоз). Однако в системе WebMoney имеется и специальный шлюз в Черногорийском банке IMB. Каждый участник системы может (да, впрочем, не только участник) прямо через Интернет открыть счет в этом банке, который будет иметь одну особенность. Все транзакции между этим счетом и системой WebMoney будут осуществляться мгновенно и без взимания банковских комиссионных. Это позволяет, с одной стороны, мгновенно вводить или выводить деньги из системы, а с другой, конвертировать в WM и обратно любую валюту, с которой работает банк (а это - большинство мировых валют).

Двухфазные платежи с протекцией сделкиЭто свойство, присущее только системе WebMoney, уменьшающее риск такой ситуации, когда покупатель отдал за товар деньги, а товара не получил.

Суть его заключается в следующем. Покупатель оплачивает счет продавца, указывая, что он платит "с протекцией сделки". Деньги поступают на счет продавца и блокируются там, так что продавец не может ими воспользоваться. При доставке товара, если товар удовлетворяет условиям сделки, покупатель сообщает представителю продавца код протекции, при помощи которого тот может разблокировать деньги. После того как блокировка снята, сделка считается совершенной. Если же спустя заранее определенное время код протекции не был задействован, деньги возвращаются покупателю.

Кредитование

Кредитование поддерживается в рамках систем CyberPlat (внутри CyberCheck) и WebMoney.

В CyberCheck кредитование осуществляется по следующей схеме: после того как покупатель произвел оплату через свой счет, обслуживаемый CyberCheck, система фиксирует факт оплаты и сообщает о нем продавцу. При этом она берет на себя роль гаранта по доставке денег. Продавец, зная, что деньги "пошли" к нему на счет и что система доставит их обязательно, выполняет свои обязательства по сделке, не дожидаясь поступления денег на свой счет, тем самым, кредитуя покупателя. Это напоминает известную схему, когда продавцу после оплаты по факсу шлется копия платежного поручения, однако здесь система берет на себя гарантии, что "копия" не будет фальшивой или подложной и что деньги дойдут до получателя.

WebMoney не берет на себя никаких гарантий, она лишь предоставляет участникам удобный механизм, позволяющий отпускать товары и услуги в кредит. Тем, кто работает в системе анонимно, этот механизм недоступен, с кредитами может работать лишь тот, чья личность удостоверена WebMoney. WebMoney ведет кредитную историю участников, которая доступна всем аттестованным партнерам. Им самим предоставляется решать на основании этой истории, доверять своему респонденту или нет. В случае если участник, обремененный долгом, не возвратил его вовремя, система направляет имеющиеся у него средства на погашение долга. До тех пор, пока долг не возвращен, должнику доступны в рамках системы только две операции: перевести деньги в систему и отдать их кредитору.

Сохранность денегКак уже было сказано выше, чистый, рафинированный цифровой кэш представляет собой просто файл (так называемый "кошелек") на диске, утрата которого приводит к утрате денег (точно так же как и утрата вашего реального кошелька влечет пропажу ваших реальных денег). Разумеется, для этого файла можно создать резервную копию, однако если между моментом копирования и моментом восстановления с кошельком происходили какие-либо изменения, копия окажется "фальшивой", поскольку ее состояние не будет соответствовать состоянию, которое зафиксировано в базе данных системы. Такова плата за конфиденциальность. Разумеется, можно сохранять в базе данных информацию о состоянии всех кошельков системы и всех транзакциях между ними. А сами кошельки - строго идентифицировать. В этом случае возможно будет восстановить состояние утерянного кошелька. Но тогда придется забыть о конфиденциальности и безопасности - этом существенном преимуществе цифровых наличных.

Таким образом, получается следующая ситуация. Либо никто ничего не знает о ваших транзакциях, но тогда вы сами должны заботиться о сохранности своих денег. Либо о них заботится система, но тогда информация о ваших деньгах будет общедоступна.

Как уже было сказано, PayCash - это "чистый" цифровой кэш, и абсолютная степень конфиденциальности сделок имеет ту отрицательную сторону, что повреждение или утеря файла кошелька ведет к утрате ваших денег. Поэтому разработчики рекомендуют держать деньги в виртуальном банке системы, переводя их на кошелек по мере необходимости.

В планах разработчиков системы введение возможности страхования от потерь, однако о сроках реализации этих планов не сообщается.

В WebMoney технология гораздо сложнее и до конца разработчиками не обнародована. Поэтому можно говорить лишь о том, как все это выглядит в глазах пользователя. В WebMoney файл "кошелька", лежащий на диске, не является "деньгами" как таковыми, а всего лишь содержит записи о ваших настоящих деньгах, которые физически находятся либо в Центробанке (R-WM), либо в Федеральной резервной системе США (Z-WM). Вся информация о транзакциях с ваших кошельков полностью сохраняется в системе в течение трех дней. Если вы потеряете кошелек, то можете использовать любую его копию не более чем трехдневной давности, и ее состояние автоматически будет приведено к реальному состоянию. Конфиденциальность обеспечивается тем, что эта самая трехдневная информация может быть восстановлена лишь при наличии закрытого ключа владельца кошелька и его секретного пароля.

За больший срок информация о транзакциях не хранится. Однако информация о текущей денежной сумме на кошельках хранится в усеченном виде где-то в недрах системы и может быть восстановлена, но опять-таки только при наличии закрытого ключа и секретного пароля владельца. При этом восстановление финансовой информации о сделках, совершенных при помощи данного кошелька, невозможно, но потерянные деньги вам вернут.

А вот утрата вашего закрытого ключа и пароля означает и утрату всех ваших денег. Однако, в отличие от "кошелька", резервные копии ключей не устаревают со временем.

Криптография и надежностьВ основе функционирования всех систем лежат хорошо известные криптоалгоритмы с симметричными ключами, которые считаются наиболее удобными для использования и весьма надежными. В дополнение к этому система WebMoney при HTTP-серфинге использует собственные защищенные средства идентификации пользователя при помощи программы WM Keeper.

Для генерации электронной подписи CyberPlat использует алгоритм с длиной ключа 512 бит, PayCash и WebMoney - аналогичные собственные разработки с длиной ключа один килобит.

Ввод и вывод денег из системы

Для того чтобы платежные системы, особенно на этапе их становления, были привлекательны для нового пользователя, требуется, чтобы у него не было ощущения, что деньги, которые он передает системе, на какое-то время пропадут, а сам процесс перемещения денег в систему и изъятия их из нее был бы необременительным, удобным и быстрым.

Поэтому процесс ввода денег в систему и изъятия их из нее - это чуть ли не первое, на что потенциальный пользователь обращает внимание. Соответственно и системы прилагают максимум усилий, чтобы удовлетворить самые экзотические запросы пользователя.

За одним, впрочем, исключением. Для CyberPlat понятие ввода-вывода, пожалуй, лишено смысла, деньги и так находятся на обычном банковском счете.

А вот WebMoney в этом отношении, пожалуй, рекордсмен. Деньги можно поместить на свой кошелек:

обычным банковским переводом, в том числе и через Сбербанк, как обычный коммунальный платеж;

почтовым или телеграфным переводом;

через систему Western Union;

путем обмена наличных на WM в одном из обменных пунктов системы (в четырех странах);

через покупку предоплаченной карты;

через шлюз в IMB-банке - в любой валюте;

при помощи курьера, который приедет к Вам, Вы передадите ему деньги, которые через короткий промежуток времени будут зачислены на Ваш счёт.

Вывести деньги из системы можно следующими способами:

перевести WM со своего кошелька на счет в любом российском или зарубежном банке;

обменять WM на наличные в одном из обменных пунктов системы;

переслать их на свой домашний адрес почтовым или телеграфным переводом;

переслать их кому угодно через систему Western Union.

У PayCash ввести деньги в систему можно:

наличными, через 1 из 6 банков-партнеров или офис в Санкт-Петербурге;

наличными, вызвав курьера на дом (Санкт-Петербург);

банковским переводом;

почтовым или телеграфным переводом;

с предоплаченной карты (ограниченно).

Вывести деньги из системы можно:

почтовым или телеграфным переводом;

переводом на счет в российском банке;

наличными в офисе фирмы в Санкт-Петербурге.

Итог всего вышесказанного приведён в таблице 1, в которой наглядно отображены преимущества и недостатки той или иной системы. Что касается конкретного ответа на вопрос: какая из систем лучше, то он отсутствует, потому что каждый человек или каждое юридическое лицо, прежде чем воспользоваться услугами той или иной системы должен решить, что он хочет получить взамен: безопасность или свободу действия, совмещённую с немалым риском для своих денежных средств.

Таблица 1.

| Параметр | CyberPlat | PayCash | WebMoney |

| тип системы | Банковская | Цифровые наличные | Внебанковская, с высокой степенью гибкости |

| Транзакции между пользователями | Не реализована | Реализована | Реализована |

| Правовое пространство | Российская правовая база | Международная система* | Международная система |

| Устойчивость к уничтожению | Соответствует надежности банка | Отсутствует, если деньги на кошельке | Деньги потерять невозможно** |

| Мультивалютность | За пределами системы | Реализована, но не применяется из-за правовых ограничений | Имеется (в рамках системы - две валюты) На входе-выходе разные мировые валюты |

| Микроплатежи | Не зависят от системы | От 0,0001 коп. | От 1 коп. (WMR) или от 1 цента (WMZ) |

| Комиссионные, взимаемые системой | От 0,5% до 4,5% в зависимости от суммы перевода | 1-2%. Минимальный порог не заявлен | 0,8% при транзакциях и выводе денег из системы. Ввод денег в систему - бесплатно. Минимальный уровень - 0,01 WM |

| Приём платежей по кредиткам | Реализован | Не заявлено | Возможность заявлена, но пока не реализована |

| Состыковка с бухгалтерией | + | + | + |

| Анонимность платежей | Невозможна | Возможна | Возможна |

| Удостоверение участников сделки | Обязательно | Возможно | Только по желанию клиентов |

| Кредитование | В рамках CyberCheck | Отсутствует | Поддерживается системой |

| Двухфазные платежи с протекцией сделки | В рамках системы не поддерживаются | Не реализованы | Поддерживаются на уровне системы |

| Ввод денег в систему | Только через банковский счет системы | Наличными (СПб., Москва), банковским переводом, почтовым, телеграфным переводом, через Сбербанк, по предоплаченным картам с ограничениями | Наличными (в 4 странах) банковским, почтовым, телеграфным переводом, через Сбербанк, Western Union, по предоплаченным картам |

| Сохранность денег | Не зависит от системы | При утрате файла-кошелька деньги пропадают | Деньги неуничтожимы |

| Вывод денег из системы | Только через банковский счет системы | Наличными (СПб., Москва), банковским переводом, почтовым, телеграфным переводом, через Сбербанк | Наличными (в 4 странах) банковским, почтовым, телеграфным переводом, через Сбербанк, Western Union |

| Шлюзы в зарубежные банки | Нет | Заявлено, но пока не реализовано | Шлюз в банке IMB, Черногория |

| Криптография | SSL+RSA (512 бит) +"Верба" | Собственной разработки | SSL+ симметричный собственной разработки 1024 бит + RSA 1048 бит |

Заключение

Рассмотрев вопросы, касающиеся Web-денег можно сделать определённые выводы.

Во-первых, надо отметить, что возникновение Web-денег было обусловлено объективными причинами и главной из них - желание сэкономить время и деньги при передаче денежных средств между участниками сделки. Эволюцию платёжных систем в Интернете также следует признать протекающей по объективным закономерностям. В начале была попытка автоматизировать расчёты пластиковыми карточками, то есть был выбран путь наименьшего сопротивления и решение не изобретать велосипед. Но практика выявила существенные недостатки такой системы и было решено перейти к тому, что сейчас называется Web-деньгами.

По сути Web-деньги представляют собой новый вид безналичного денежного оборота. Они выполняют все функции, характерные для безналичных денег.

Переход к такой форме денежного обращения оправдал себя, что характеризуется постоянно растущей клиентской базой поставщиков услуг таких платёжных систем, а также ростом оборотов в них, как в натуральных, так и в стоимостных показателях. Проблема доверия к Web-деньгам постепенно уходит на задний план, что обусловлено ростом современных технологий, включающих электронную подпись, электронный документооборот, технологии сертификации.

Реальная необходимость таких систем подтверждается практикой. Именно спрос на такого рода услуги и порождает предложение. И в данный момент потребитель действительно способен реально выбирать между поставщиками платёжных систем в Интернете, ориентируясь на свои потребности и желания.

Что касается перспективы развития web-денег, то здесь можно сказать следующее. Главным "тормозом" развития систем является, как это не парадоксально, отсутствие должной законодательной базы. Большинство клиентов просто боятся доверять свои деньги таким системам, так как им не гарантирована поддержка государства в случае возникновения конфликтной ситуации. Но с моментом принятия подобного законодательства Web-деньги перейдут на качественно новый уровень и станут основным средством расчётов.

Появление же Web-денег в Республике Беларусь пока придётся отложить до лучших времён в силу ряда причин, например, наличием альтернативных систем в соседних государствах, слабым развитием Интернета, как отрасли, в целом и другими.

Список использованных источников

1. Прохоров А., Горнев О. "Платежные системы в Интернет" // Компьютер-пресс №2, 2003

2. Шильников О. "PayCash: с электронными платежами в России проблем больше нет?" // Мир Интернета №5, 2000

3. Достов В. "Электронные наличные в новом веке" // Инфобизнес №2, 2001

4. Шипилов А. "Три кита" // Инфобизнес №2, 2001

5. http://www.ibusiness.ru/offline/2001/147/6803/page1.html

6. http://www.ibusiness.ru/offline/2001/147/6803/page2.html

7. http://www.ibusiness.ru/offline/2001/147/6803/page3.html

8. http://money. yandex.ru

9. http://www.webmoney.ru

10. http://arbitrage. webmoney.ru

11. http://www.indx.ru

12. http://credit. webmoney.ru

13. http://www.wm-minsk. by

Похожие работы

... экономическую отдачу. Электронная форма реализации системы обеспечит стабильный низкий уровень комиссионных. Сотрудничество промышленности и новой экономики продуктивно только тогда, когда электронный бизнес становится результатом оптимизации бизнес-процессов взаимодействующих предприятий. Именно в этом случае получается механизм, позволяющий компании создавать существенную добавленную стоимость ...

... . Становление рыночной экономики в России породило ряд проблем. Одной из таких проблем является обеспечение безопасности бизнеса. На фоне высокого уровня криминализации общества, проблема безопасности любых видов экономической деятельности становится особенно актуальной. Информационная безопасность среди других составных частей экономической безопасности (финансовой, интеллектуальной, кадровой, ...

... ответственных лиц за предоставление конкретных видов информации через сеть Интернет. В противном случае разрыв в уровне использования интернет-технологий в регионах сохранится. Заключение Подводя итоги анализа взаимодействия Интернета и политики в современном мире, можно сделать вывод о том, что на сегодняшний день Интернет технологии предоставляют политической сфере грандиозные возможности, ...

... источников информации о клиенте. Защищенность инвестиций коммерческого банка при создании платежной системы состоит из обоснованности затрат на создание платежной системы сегодня и неподверженность моральному износу завтра. С этих позиций коммерческий банк должен сделать выбор между современными технологиями, как правило, более капиталоемкими, и менее современными, но более дешевыми. 4. Цифровые ...

0 комментариев