Оглавление

Введение

Глава I. Теоретические основы финансового анализа

§ 1. История развития финансового анализа в России

§ 2. Сущность и задачи финансового анализа

§ 3. Информационная основа финансового анализа, его пользователи

§ 4. Классификация методов и приёмов финансового анализа

Глава II.

§ 1. Финансовые показатели, алгоритм их расчета.

§ 2. Основные проблемы финансового анализа в России

§ 3. Автоматизация финансового анализа

Заключение

Список литературы

Введение

В условиях проводимых в стране экономических преобразований особую важность приобретают вопросы организации финансов и оптимального движения финансовых ресурсов как на макро уровне, так и на уровне субъектов хозяйствования. Важность данного положения обусловлена тем, что финансы, являясь стоимостной категорией, оказывают существенное влияние на стадии воспроизводственного процесса в стране и это влияние тем более заметно и существенно на низовом уровне хозяйствования – предприятиях. Именно на уровне предприятий создается национальных доход, который в последующем перераспределяется в другие звенья экономики.

Одна из главнейших проблем современных российских предприятий – это эффективное управление состоянием финансовых ресурсов. Опыт показывает, что из-за отсутствия точного и систематического знания о своих финансах российские компании теряют до пятой части доходов. Для эффективного управления необходимо точно представлять за счет чего формируются финансовые ресурсы, а также, какие факторы оказывают влияние на составляющие финансовых ресурсов.

Финансовый анализ является основным инструментом, позволяющим принимать грамотные управленческие решения. Он должен проводиться по тщательно отработанной и апробированной методике, иначе, скорее всего, он будет бесполезен и не позволит ответить на вопросы, ради которых выполняется.

Поэтому цель исследования: определить цели, задачи и значение финансового анализа на предприятии. А также методику и структуру анализа. Для достижения поставленной цели необходимо решить следующие задачи:

· дать определения понятиям «финансовый анализ», «финансовое состояние», «финансовые показатели»;

· рассмотреть исторический аспект развития финансового анализа в России;

· изучить теоретические основы финансового анализа;

· определить сущность и задачи финансового анализа;

· рассмотреть методы и приёмы финансового анализа;

· определить информационные источники для расчета показателей и проведения анализа.

Глава I. Теоретические основы финансового анализа

§1. История развития финансового анализа в России

Теория, методология, методика, способы и приемы финансового анализа складывались постепенно. Аналитико-синтетический процесс, касающийся общественных явлений, явлений производства и обмена, социально-экономического устройства общества привел человеческую мысль к тому, что само производство подчинены каким-то могущественным общественным факторам и глубинным законам общественного развития. Историю развития финансового анализа у нас можно было бы периодизовать так: состояние анализа в царской России, его развитие в послереволюционный период, в период перехода к рыночным отношениям.

Как и в других капиталистических странах, анализ в дореволюционной России был направлен в первую очередь на оценку финансового состояния предприятия и изыскание средств получения максимальной прибыли. Он использовался как инструмент управления частнокапиталистическими предприятиями и в интересах предпринимателей. Анализировались финансовые возможности предприятий, изыскивались средства борьбы с конкурентами. Такой анализ основывался на доступных данных внутри отдельных предприятий, результаты были доступны ограниченному кругу особо доверенных лиц. Показатели и выводы такого внутреннего анализа строго засекречивались и не могли быть объектом научных обобщений. Иначе обстоит дело с анализом деятельности в государственном, частном и кооперативном секторах царской России.

Методику анализа государственной промышленности и торговли, ее важнейшие черты можно охарактеризовать таким образом:

1. Доходы и расходы анализировались в целом и в подразделении на статьи; доходы разбивались на 9 статей, расходы - на 32. Чистая прибыль показывалась 5 позициями.

2. Статьи расходов объединялись а 4 группы, которые, в свою очередь, входили в 2 раздела: расходов, не зависящих от хозяйства и распоряжений местных управлений, и расходов, более или менее зависящих от них.

3. Доходы, расходы и чистая прибыль выражались в абсолютных и относительных величинах.

4. Абсолютные и относительные показатели о доходах, расходах и чистой прибыли (в постатейном разрезе) изучались в динамике (за три смежных года).

5. За отчетный год абсолютные и относительные показатели расходов по (статьям) давались по каждой губернии. Кроме того, расходы анализировались по 9 группам губерний в зависимости от очереди установления в них монополий на торговлю.

6. В текстовых пояснениях содержались выводные и дополнительные таблицы.

Финансовый анализ в виде научной системы знаний сформировался в условиях послереволюционного (советского) периода. Его формирование - довольно сложный путь развития, сопряженный со всеми этапами становления экономики. Основой для финансового анализа становились такие мероприятия, как отмена коммерческой тайны, гласность учета и ряд постановлений на государственном уровне. В 1918 году издается первое инструктивное указание по экономическому анализу «Как следует подходить к разбору балансов торгово-промышленных предприятий». Появляются публикации по анализу: «Анализ баланса» П.Н. Худякова (1920 г.), монография «Счетоводство и ревизия» Р.Я. Вейцмана (1922 г.) «К анализу балансов» П.Н. Худякова (1925 г.) и ряд других работ. Во всех этих работах указывалась необходимость анализа деятельности предприятий, рассматривались более подробно методы анализа показателей. Уже тогда был выдвинут ряд требований, созвучных с теми, которые предъявляются к анализу в настоящее время. Отмечалась необходимость нормирования расхода материалов, рекомендаций по анализу фонда заработной платы, использования оборудования, отчетных калькуляций себестоимости продукции и т.д. В 1926 году вышла в свет книга А.Я. Усачева «финансовый анализ баланса», где впервые появляется словосочетание «финансовый анализ» вне связи с учетом и контролем.

Более полно и всесторонне в 20-е годы разрабатывались принципы и методы финансового анализа в кооперативных предприятиях. Этому способствовали использование опыта, имевшегося в дореволюционной России. Наиболее значительным исследованием того периода является работа Н.Р. Вейцмана «Счетный анализ (методы исследования по данным бухгалтерии)». В ней заложены исходные данные, развитые в более поздних работах. В 20-е годы на русский язык переводятся работы по экономическому анализу зарубежных авторов: Иоганна Шерра (Швейцария), Пауля Геретнера (Англия), Джеймса Блисса (США) и др.

Если до 30-х годов финансовый анализ развивался как анализ баланса, то в 30-е годы намечается комплексное использование экономической информации для экономических разработок. Экономическому анализу стали подвергаться все основные элементы производственного процесса - трудовые, материальные факторы и факторы средств труда.

Финансовый анализ в торговле развивался поначалу несколько быстрее чем в промышленности. Этому способствовали использование опыта аналитических разработок, имевшихся в дореволюционной потребительской кооперации, наличие достаточно опытных кадров старых кооператоров, создание городских кооперативов и значительный их рост в сельской местности, образование районных и губернских союзов, организация Центросоюза и формирование во всех кооперативных союзах большой группы работников, связанных с инспектированием, инструктированием и ревизией местных кооперативов.

Большое значение для развития финансового анализа имели публикации Методических указаний по проверке и анализу финорганами балансов и годовых отчетов (1938 г.) и выход сборника «Консультации по вопросам проверки и анализа годовых отчетов и балансов» (1940 г.). Это сказалось не только на аналитической практике, но, главное, способствовало разработке теоретических проблем финансового анализа. В этот период финансовый анализ пополнился новыми приемами и методами, что способствовало углубленному изучению экономики предприятий: началась дифференциация анализа по отраслям народного хозяйства и отраслям промышленности. Анализ приобретает строгую логическую последовательность. Итог практических разработок в области финансового анализа был подведен в книге С.К. Татура «Анализ хозяйственной деятельности» (1940 г.). Таким образом, к 1940 году финансовый анализ окончательно сформировался как отрасль знаний в методологическом плане и в отраслевом направлении.

В годы Великой Отечественной войны финансовый анализ обогатился работами главным образом практического плана, так как к руководству пришли новые люди, неопытные в вопросах экономики, и им необходимы были знания практики аналитической работы. Авторами работ по экономическому анализу были известные сейчас экономисты и балансоведы - И.А. Шоломович, А.Ш. Маргулис, Н.Р. Вейцман, А.И. Сумцов и др.

В послевоенный период отмечается дальнейшее развитие финансового анализа как науки. Особенности этого периода – дальнейшая дифференциация по отраслям народного хозяйства и по отраслям промышленности; разработка методики анализа внутренних подразделений предприятия (цехов, отделов и других подразделений); разработка методики сводных отчетов.

Дифференциация финансового анализа по отраслям народного хозяйства, наметившаяся еще в довоенные годы, получила в послевоенный период свое дальнейшее развитие. Процесс дифференциации мог возникнуть и расширяться только на основе глубокой разработки общеметодологических проблем финансового анализа, на основе фундаментальных работ в важнейших отраслях народного хозяйства.

Достаточно активно происходила дифференциация финансового анализа в сфере товарного обращения. Существовал анализ собственно торговых предприятий, реализующих товары народного потребления, и анализ предприятий и организаций материально-технического снабжения, реализующих средства производства. Анализ торговых предприятий государственной торговли отделился от анализа предприятий потребительской кооперации, так как последние являются многоотраслевыми хозяйственными образованиями, охватывающими торговлю, заготовки, производство, транспорт, рыболовный промысел и т.п. Выделился анализ продажи аптечных товаров, обособился анализ хозяйственной деятельности внешнеторговых объединений.

Характерная особенность финансового анализа в послевоенный период - его проникновение во внутрихозяйственные подразделения хозрасчетных предприятий. Оно было обусловлено распространением хозрасчета на все «поры хозяйственного организма». На промышленных предприятиях, например, на внутренний хозрасчет стали переводиться цехи, производственные бригады и участки; элементы хозрасчетной организации производства доводились часто до рабочих мест, что находило отражение в личных счетах экономии, в обязательствах по увеличению производительности труда, рациональному использованию машинного времени, сырья, инструментов и т.д.

§2. Сущность и задачи финансового анализа

Одним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния.

Финансовое состояние предприятия (ФСП) зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие — ухудшение финансового состояния предприятия и его платежеспособности.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности. Конечные результаты деятельности предприятия интересуют не только работников самого предприятия, но и его партнеров по экономической деятельности, государственные, финансовые, налоговые органы.

Все это предопределяет важность проведения финансового анализа предприятия и повышает роль такого анализа в экономическом процессе. Финансовый анализ является непременным элементом как финансового менеджмента на предприятии, так и его экономических взаимоотношений с партнерами, финансово-кредитной системой.

Многие источники определяют финансовый анализ как метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. В учебнике В. Ковалёва «Финансовый анализ: методы и процедуры» (М.: Финансы и статистика, 2002) финансовый анализ определяется как «аналитические процедуры, позволяющие принимать решения финансового характера». Более полное определение этого термина: «Финансовый анализ — совокупность методов определения имущественного и финансового положения хозяйствующего субъекта в истекшем периоде, а также его возможностей на ближайшую и долгосрочную перспективу».

В России к настоящему времени сложились два основных подхода к пониманию сущности финансового анализа. Согласно первому, финансовый анализ понимается в широком аспекте и охватывает все разделы аналитической работы, входящие в систему финансового менеджмента, т.е. связанные с управлением финансами хозяйствующего субъекта в контексте окружающей среды, включая и рынок капитала. Второй подход ограничивает сферу его охвата анализом бухгалтерской отчетности.

В содержательном плане финансовый анализ можно представлять как процесс, заключающийся в идентификации, систематизации и аналитической обработке доступных сведений финансового характера, результатом которого является предоставление пользователю рекомендаций, которые могут служить формализованной основой для принятия управленческих решений в отношении данного объекта анализа.

Поскольку основной целью финансового анализа является – выявить надежность финансового состояния предприятия и эффективность использования финансовых ресурсов, то для достижения поставленных целей необходимо решить ряд задач. А именно:

1. Установить обеспеченность хозяйственной деятельности предприятия собственными финансовыми ресурсами и степень зависимости от заемных финансовых ресурсов;

2. Выявить тип финансовой устойчивости, который присущ предприятию на данном этапе его деятельности;

3. Определить имеет ли бухгалтерский баланс предприятия абсолютную ликвидность, т.е позволяет ли имущество предприятия своевременно и в полном объеме оплачивать свои внешние обязательства;

4. Рассчитать аналитические финансовые коэффициенты, характеризующие уровень платежеспособности предприятия;

5. Установить степень близости или удаленности предприятия от состояния полной неплатежеспособности (банкротства).

Для более детального рассмотрения данных задач целесообразно разработать методики анализа по каждому из перечисленных направлений. Наиболее перспективно проведение работ по каждому направлению раздельно (блочно) с объединением конечных результатов анализа в итоговых отчетных формах. Это позволяет определить, какие из основных задач финансового анализа и в какой степени, а также в какой очередности следует решать при выполнении комплексного анализа.

§3. Информационная основа финансового анализа, его пользователи

Информационными источниками для расчета показателей и проведения

анализа служат годовая, квартальная и месячная бухгалтерская

отчетность, а также данные бухгалтерского учета и необходимые аналитические расшифровки движения и остатков по синтетическим счетам.

Основным источником информации для финансового анализа служит бухгалтерский баланс предприятия (Форма №1 годовой и квартальной отчетности), дающий своеобразный «моментальный снимок» финансового состояния на начало и конец отчетного периода. Его значение в данном отношении настолько велико, что анализ финансового состояния нередко называют анализом баланса. Хотя углубленный анализ финансового состояния всегда предполагал использование и других форм годового отчета, а также данных бухгалтерского учета, бухгалтерский баланс играет определяющую роль.

Форма № 2 «Отчет о прибылях и убытках» дает представление о формировании финансовых результатов деятельности предприятия. Эта форма наряду с балансом предприятия является важнейшим информационным источником фактических данных, используемых в ходе анализа финансово-хозяйственной деятельности. Показатели этой формы имеют качественное отличие от показателей баланса: если баланс дает представление о структуре имущества и источников финансовых средств, то показатели отчета о прибылях и убытках отражают эффективность использования всех ресурсов предприятия, результативность всех видов его деятельности. Показываемые в форме № 2 результаты являются источником структурных сдвигов в активах предприятия, и в этом плане оба финансовых документа взаимосвязаны.

Форма № 3 «Отчет об изменениях капитала» позволяет установить причины уменьшения величины собственных финансовых ресурсов предприятия на конец анализируемого года.

Форма № 4 «Отчет о движении денежных средств» позволяет установить причины неплатежеспособности предприятия по краткосрочным обязательствам.

Годовая Форма № 5 «Приложение к бухгалтерскому балансу» является расшифровкой к форме № 1 бухгалтерского баланса и отражает движение заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества, финансирования долгосрочных инвестиций и финансовых вложений; также в этой форме анализируется состояние финансовых вложений, затрат организации, отчислений на социальные нужды, ценностей на забалансовых счетах. По данным этой представляемой ежегодно формы можно проводить детальный анализ состава и динамики ряда стоимостных агрегатов, отражаемых и в балансе предприятия.

Пользователи результатами анализа финансово-хозяйственной деятельности подразделяются по характеру отношения к рассматриваемому предприятию: внутренние собственники, акционеры, работники предприятия; внешние все прочие пользователи. В таблице приведены направления использования результатов анализа финансово-хозяйственной деятельности и цели его проведения.

Таблица 1

| Пользователи результатами финансового анализа | Цели финансового анализа и задачи, решаемые на его основе |

| Внешние пользователи | |

| Правительство России | Повышение эффективности российской экономики, решение социальных проблем. Анализ эффективности функционирования российских предприятий в отраслевом и территориальном разрезах, оценка фискальных возможностей и многое другое |

| Министерство экономического развития Российской Федерации | Экономическая поддержка предприятий. Оценка их имущественного положения, проверка выполнения требований предоставления льготных кредитов или государственных гарантий |

| Федеральное агентство по управлению государственным имуществом (Росимущество) | Повышение эффективности использования государственной собственности. Анализ эффективности деятельности госпредприятий, разработка планов их развития и структуризации |

| Потенциальные инвесторы: Банки и другие заемщики | Решение вопросов о выдаче кредитов/займов или предоставлении гарантий/поручительств. Анализ имущественного положения предприятий заемщиков и оценка их платежеспособности на период предоставления кредитов (займов, гарантий и т. п.) |

| Прямые инвесторы (стратегические инвесторы, инвестиционные институты, физические лица) | Решение вопросов об инвестировании предприятий. Анализ имущественного положения предприятий и тенденции их развития, оценка эффективности их деятельности, надежности и перспективности вложений |

| Портфельные инвесторы (инвестиционные фонды, банки, страховые компании, пенсионные фонды и т. п.) | Мониторинг финансового состояния предприятий. Выявление негативных тенденций в их деятельности, предотвращение или снижение финансового ущерба от несостоятельности заемщиков |

| Лизинговые компании | Решение вопроса о предоставлении основных средств в лизинг и мониторинг финансового состояния лизингополучателей. Обеспечение своевременности поступления лизинговых платежей, предотвращение убытков по причине финансовой несостоятельности лизингополучателей |

| Внутренние пользователи | |

| Собственники/акционеры | Повышение эффективности пользования собственностью. Оценка рентабельности функционирования предприятий, анализ негативных тенденций, выработка стратегических решений |

| Высшее руководство предприятия | Повышение эффективности использования производственных ресурсов предприятий. Оценка эффективности производства, выявление негативных тенденций, выработка стратегических и текущих управленческих решений, разработка финансово-кредитной и инвестиционной политики |

| Менеджмент среднего звена | Обеспечение эффективности функционирования предприятия. Поддержание высокого уровня рентабельности производства и продаж, осуществление планов развития, принятие текущих управленческих решений |

§4. Классификация методов и приёмов финансового анализа

Под методом финансового анализа понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии.

К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними. В процессе финансового анализа применяется ряд специальных способов и приемов. Способы применения финансового анализа можно условно подразделить на две группы: традиционные и математические.

К первой группе относятся: использование абсолютных, относительных и средних величин; прием сравнения, сводки и группировки; прием цепных подстановок.

Прием сравнения заключается в составлении финансовых показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода.

Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы.

Прием цепных подстановок применяется для расчетов величины влияния факторов в общем комплексе их воздействия на уровень совокупного финансового результата. Сущность приёмов ценных подстановок состоит в том, что, последовательно заменяя каждый отчётный показатель базисным, все остальные показатели рассматриваются при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель.

Методы финансового анализа можно разбить на три основные группы:

1) методы, прямо или косвенно заимствованные из других наук;

2) модели, используемые при проведении финансового анализа;

3) методы чтения финансовой отчетности.

Существуют различные классификации методов, которые могут быть применимы в финансовом анализе. Первый уровень классификации выделяет неформализованные и формализованные методы анализа.

Первые основаны на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях. К ним относятся методы: экспертных оценок, сценариев, психологические, морфологические, сравнения, построения систем показателей, построения систем аналитических таблиц и т. п. Применение этих методов характеризуется определенным субъективизмом, поскольку большое значение имеют интуиция, опыт, знания и аналитика.

Ко второй группе относятся методы, в основе которых лежат достаточно строгие формализованные аналитические зависимости. Известны десятки этих методов. Они составляют второй уровень классификации.

Классические методы анализа хозяйственной деятельности и финансового анализа: цепных подстановок, арифметических разниц, балансовый, выделения изолированного влияния факторов, процентных чисел, дифференциальный, логарифмический, интегральный, простых и сложных процентов, дисконтирования.

Традиционные методы экономической статистики: средних и относительных величин, группировки, графический, индексный, элементарные методы обработки рядов динамики.

Математико-статистические методы изучения связей: корреляционный анализ, регрессионный анализ, дисперсионный анализ, факторный анализ, метод главных компонент, ковариационный анализ, метод объекто-периодов, кластерный анализ и др.

Эконометрические методы: матричные методы, гармонический анализ, спектральный анализ, методы теории производственных функций, методы теории межотраслевого баланса.

Методы экономической кибернетики и оптимального программирования: методы системного анализа, методы машинной имитации, линейное программирование, нелинейное программирование, динамическое программирование, выпуклое программирование и др.

Методы исследования операций и теории принятия решений: методы теории графов, метод деревьев, методы байесовского анализа, теория игр, теория массового обслуживания, методы сетевого планирования и управления.

Чаще других используются методы дисконтирования, машинной имитации, корреляционно-регрессионного анализа, факторного анализа, обработки рядов динамики и др.

Финансовый анализ проводится с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. Можно выделить три основных типа моделей: дескриптивные, предикативные и нормативные.

Дескриптивные модели известны также, как модели описательного характера, являются основными для оценки финансового состояния предприятия. К ним относятся: построение системы отчетных балансов, представление финансовой отчетности в различных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записки к отчетности.

Предикативные модели – это модели предсказательного, прогностического характера, используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются: расчет точки критического объема продаж, построение прогностических финансовых отчетов, модели динамического анализа (жестко детерминированные факторные модели и регрессионные модели), модели ситуационного анализа.

Нормативные модели позволяют сравнить фактические результаты деятельности предприятий с ожидаемыми, рассчитанными по бюджету. Эти модели используются в основном во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам, видам изделий, центрам ответственности и т. п. и к анализу отклонений фактических данных от этих нормативов. Анализ в значительной степени базируется на применении жестко детерминированных факторных моделей.

Основной принцип аналитического чтения финансовых отчетов – это дедуктивный метод, то есть от общего к частному, но он должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.

Практика финансового анализа уже выработала основные виды анализа (методику анализа) финансовых отчетов. Среди них можно выделить 6 основных методов:

· горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом;

· вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

· трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ;

· анализ относительных показателей (коэффициентов) – расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей;

· сравнительный (пространственный) анализ – это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям предприятия, филиалов, подразделений, цехов, так и межхозяйственный анализ показателей данного предприятия в сравнении с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

· факторный анализ – анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), когда результативный показатель дробят на составные части, так и обратным (синтез),когда его отдельные элементы соединяют в общий результативный показатель.

На практике чаще использоваться дескриптивная модель, т. е. модель описательного характера, в рамках которой применимы следующие методы и направления анализа:

· вертикальный и горизонтальный анализ отчетности – выражением данного метода является построение сравнительного аналитического баланса;

· построение системы аналитических коэффициентов, на основе которых будут рассматриваться финансовая устойчивость, ликвидность;

· факторный анализ – определение степени влияния отдельных составляющих показателя на его величину – проводиться при рассмотрении структуры активов и пассивов, выручки от реализации;

· анализ рентабельности – показатели этой группы используются для оценки общей эффективности вложения средств в данное предприятие.

Глава II.

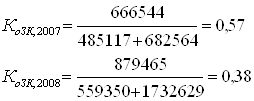

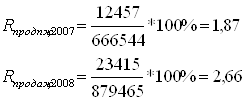

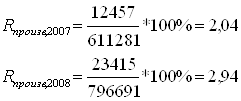

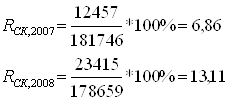

§1. Финансовые показатели, алгоритм их расчета Финансовые показатели – набор показателей, использующихся для исследования эффективности деятельности компании и измерения степени риска ее операций. Обычно выделяют четыре группы показателей: коэффициенты рентабельности, оборачиваемости, ликвидности и структуры капитала.

Количество финансовых показателей, которые можно использовать при оценке оперативной деятельности компании, достигает 200, однако применять даже половину из них нецелесообразно, поскольку сбор и обработка информации в этом случае будут занимать слишком много времени. Поэтому для пользователей одного уровня, как правило, достаточно 5-7 коэффициентов, которые отражают области финансовой деятельности, оказывающие наибольшее влияние на эффективность их работы.

Чтобы определить, какие показатели нужно рассчитывать, следует сначала проанализировать стратегию компании и цели, которые она хочет достичь. Затем выявляются коэффициенты, которые следует рассчитывать, и устанавливаются их нормативные значения. Эта работа обычно выполняется в рамках проекта постановки управленческого учета, бюджетирования или системы сбалансированных показателей. Периодичность проведения финансового анализа зависит от требований топ-менеджмента, а также от возможностей компании по сбору данных для управленческой отчетности. Поскольку у большинства российских компаний данные управленческого учета базируются на данных бухгалтерского учета, им имеет смысл проводить финансовый анализ раз в квартал одновременно с полным подведением итогов периода бухгалтерией.

Большинство профессиональных кредиторов (банки, инвестиционные компании) предъявляют список коэффициентов, характеризующих заемщика, при принятии решения о предоставлении кредита и требуют регулярно их рассчитывать. В некоторых отраслях имеет смысл использовать финансовые показатели в расчете на единицу продукции - например, в российских нефтяных компаниях. Аналогичным образом некоторые торговые компании рассчитывают логистические затраты, приходящиеся на конкретные товары.

Наиболее типичные показатели, используемые практически во всех отраслях реального сектора экономики, приведены в таблице.

Таблица 2.

| Показатели | Алгоритм расчета |

| Ликвидности | |

| Коэффициент текущей ликвидности | Отношение текущих активов к краткосрочным обязательствам (текущим пассивам) |

| Коэффициент промежуточной ликвидности | Отношение наиболее ликвидных активов компании и дебиторской задолженности к краткосрочным обязательствам |

| Коэффициент абсолютной ликвидности | Отношение наиболее ликвидных активов компании к краткосрочным обязательствам |

| Финансовой устойчивости | |

| Коэффициент общей платежеспособности (доля собственных источников финансирования активов) | Отношение величины акционерного капитала к суммарным активам |

| Коэффициент автономии | Отношение собственных средств к общей сумме активов |

| Коэффициент финансовой зависимости | Соотношение заемного и собственного капиталов |

| Доля собственных источников финансирования оборотных активов | Отношение собственного капитала (за вычетом внеоборотных активов, долгосрочных пассивов и убытков) к оборотным активам |

| Коэффициент покрытия процентных выплат | Отношение операционной прибыли к расходам на выплату процентов |

| Эффективности основной деятельности | |

| Прибыльность продаж | Отношение прибыли от реализации к выручке от реализации |

| Рентабельность продукции | Отношение прибыли от реализации к затратам на производство и реализацию |

| Эффективности использования капитала | |

| Рентабельность активов, ROA | Отношение чистой прибыли к среднегодовой величине активов |

| Рентабельность инвестированного капитала, ROIC | Отношение величины прибыли до выплаты процентов и налогов, умноженной на разницу между единицей и налоговой ставкой, к сумме заемного и собственного капиталов |

| Рентабельность оборотного капитала | Отношение чистой прибыли к текущим активам |

| Рентабельность собственного капитала, ROE | Отношение чистой прибыли к собственному капиталу |

| Деловой активности | |

| Коэффициент фондоотдачи | Отношение выручки от реализации к средней стоимости внеоборотных активов за период |

| Коэффициент оборачиваемости всех активов | Отношение выручки от реализации продукции к средней стоимости активов за период |

| Коэффициент оборачиваемости запасов | Отношение себестоимости продукции, реализованной за отчетный период, к средней величине запасов в этом периоде |

| Коэффициент оборачиваемости оборотного капитала | Отношение выручки к средней величине оборотного капитала за период |

Ни один коэффициент сам по себе не дает полной информации о состоянии дел в компании. Например, показатель текущей ликвидности - это инструмент, с помощью которого можно изучать ликвидность, но он далеко не всегда является прямым отражением ликвидности. Аналогичная ситуация и с другими коэффициентами: они - инструмент, а не конечный результат. Финансовый анализ включает и анализ динамики коэффициентов.

§2. Основные проблемы финансового анализа в России

Поскольку в России в настоящее время идет процесс реформирования экономической системы, к каждому рассчитываемому в ходе экономического анализа коэффициенту необходимо подходить критически, четко определяя возможности получения на их основе разумных и содержательных результатов.

Следует отметить наблюдающуюся в специальной литературе терминологическую нечеткость, обусловленную главным образом тем, что методология финансового анализа в условиях рыночной экономики пришла к нам из-за рубежа. Часто в отечественной литературе встречаются по несколько вариантов перевода на русский язык одного и того же термина. Например, наряду с термином коэффициент быстрой ликвидности (quick ratio) встречаются такие названия, как коэффициент критической оценки или коэффициент немедленной оценки, промежуточный коэффициент ликвидности и др. Нет в российской литературе и методологического единства в расчетах различных финансовых коэффициентов, причем нет единства даже в нормативных документах. И, наконец, понимание сущности коэффициентов, рассчитываемых в процессе анализа финансово-хозяйственной деятельности, позволяет четко осознать их возможную ограниченность. Это особенно важно для условий российской экономики. Дело в том, что коэффициенты и рекомендуемые их численные значения все это изначально разрабатывалось для условий развитой и стабильной рыночной экономики со всеми присущими ей институтами, в которой нормально действуют различные рыночные инструменты.

Во-первых, во многих случаях на практике финансовый анализ сводится к расчетам структурных соотношений, темпов изменения показателей, значений финансовых коэффициентов. Глубина исследования ограничивается, в лучшем случае, констатацией тенденции «улучшения» или «ухудшения». Сделать выводы и тем более рекомендации на основании исходного информационного массива - неразрешимая проблема для специалистов компаний, оснащенных специальными программными средствами, но не обладающих достаточной квалификацией, профессиональным опытом, творческим отношением к рутинным операциям расчета.

Во-вторых, зачастую результаты финансового анализа основываются на недостоверной информации, при этом она может быть искажена как по субъективным, так и по объективным причинам. С одной стороны, правилом «умелого» российского менеджера считается занижение или сокрытие любыми ухищрениями полученных доходов (прибыли), поэтому для оценки достоверности исходной информации и, как следствие, получения реальных результатов финансового анализа требуется предварительное проведение независимого аудита для обнаружения преднамеренных и непреднамеренных ошибок. С другой стороны, по российским правилам бухгалтерского учета денежные и неденежные формы расчетов не разведены в отчетности (исключение составляет только форма № 4 «Отчет о движении денежных средств», но она является годовой).

В-третьих, стремление к детализации финансового анализа обусловило разработку, расчет и поверхностное использование явно избыточного количества финансовых коэффициентов, тем более что большинство из них находится в функциональной зависимости между собой. Предметом особой гордости разработчиков новых программных средств по финансовому анализу является утверждение о том, что созданный инструмент дает возможность рассчитать 100 и более финансовых коэффициентов. На наш взгляд, обычно бывает достаточно использовать не более 2-3 показателей по каждому аспекту финансовой деятельности.

В-четвертых, сравнительный финансовый анализ российских компаний практически невозможен из-за отсутствия адекватной нормативной базы и доступных среднеотраслевых.

В-пятых, достаточно отдаленный от российский практики вид имеют западные интегральные показатели, которые используются многими отечественными аналитиками для оценки вероятности банкротства компаний.

Наконец, исходная отчетность анализируемых компаний искажается из-за инфляционных процессов в российской экономике, которые главным образом влияют не на вертикальный (основные пропорции остаются неизменными), а на горизонтальный анализ. В связи с этим обязательным условием оценки тенденций изменения финансового состояния компании является расчет сопоставимых цен на основе применения официальных показателей-дефляторов (индекса цен производителей промышленной продукции, индекса цен приобретения промышленными предприятиями материально-технических ресурсов, индекса цен в капитальном строительстве, индекса потребительских цен).

§ 3. Автоматизация финансового анализа

Проведение финансового анализа является достаточно трудоемкой процедурой, требующей обработки огромного количества данных, поэтому провести качественный финансовый анализ без использования современных программных средств невозможно. Компании, применяющие финансовый анализ в качестве инструмента оперативного управления, обычно используют для этого возможности автоматизированных систем управленческого учета или же наборы файлов Excel. Это объясняется тем, что анализ в компании проводится на основе информации управленческого учета, которая не нуждается в корректировке и изначально более подробна, чем документы бухгалтерской отчетности. Но существуют и специализированные программы для финансового анализа.

К числу наиболее распространенных из них относятся Audit Expert (Expert Systems), «ИНЭК-Аналитик» и «ИНЭК АФСП» («ИНЭК»), «Альт-финансы» («Альт»). Кроме того, на рынке присутствует еще несколько десятков систем локальных производителей, а также приложения для финансового анализа серийных программ (например, «1С:Финансовый анализ»).

Специализированные программы используют компании, которым необходимо анализировать финансовое состояние предприятий, опираясь на данные официальной отчетности, то есть на отчет о прибылях и убытках, бухгалтерский баланс и некоторые другие документы, например статистическую форму 5-З «Сведения о затратах на производство и реализацию продукции (работ, услуг)». Обычно это банки, холдинги, инвестиционные компании и представители инвесторов, аудиторы. Реже ими пользуются сами предприятия, желающие понять, как выглядит их отчетность со стороны, или рассматривающие предложения о покупке других видов бизнеса.

В настоящее время, пожалуй, единственной программой, позволяющей обработать данные всех форм финансовой отчетности и на их базе составить комплексный аналитический отчет, является аналитическое приложение РСФО, разработанное на платформе аналитического программного комплекса «Super Cell» компании «Sun IT». Важной особенностью данного аналитического приложения является то, что оно, не ограничивая возможности финансового аналитика-профессионала, в отличие от ряда аналогичных разработок, позволяет провести достаточно качественный финансовый анализ человеку, неискушенному в данной области науки, и поможет составить комплексный аналитический отчет, характеризующий все аспекты хозяйственной деятельности предприятия.

Стоимость таких систем составляет в среднем 500—1000 долл. США за одно рабочее место.

Заключение

Анализ финансового состояния – обязательная составляющая финансового менеджмента любой компании. Задача такого анализа – определить, каково наше состояние сегодня, какие параметры работы компании являются приемлемыми и их необходимо сохранять на сложившемся уровне, какие - являются неудовлетворительными и требуют оперативного вмешательства.

В большинстве случаев, финансовый анализ превращается в статистический и представляет собой расчет бесконечного числа показателей.

Без понимания основных закономерностей в экономике предприятия бесконечный строй показателей превращается в ненужный хлам. И наоборот, четкое знание этих взаимосвязей позволяет проводить качественную диагностику компании и строить эффективное управление на основании минимума показателей.

Распространенный штамп финансового анализа – поиск причин изменения показателя в его расчетной формуле.

Эффективный управляющий должен точно оценивать сложившуюся ситуацию и выбирать возможные и наиболее эффективные комбинации решений. В работе должны присутствовать 3 основных шага:

Шаг 1. Оценка текущего состояния компании и его изменения по сравнению с предыдущим периодом. Свои собственные ощущения и наблюдения (например, дефицит денег очень трудно не ощутить) можно дополнить расчетом финансовых коэффициентов. Снижение коэффициентов может сигнализировать, что положение предприятия ослабевает, рост - что положение становится более устойчивым.

Задачей этого шага является не только анализ динамики показателей, но и определение допустимого уровня снижения коэффициентов. В некоторых случаях осознанно допускается временное снижение показателей. Например, проводя серьезную инвестиционную программу - стремясь в рекордно короткие сроки построить и оснастить производство - предприятие может осуществлять вложения, превышающие его текущие финансовые возможности. То есть на финансирование капитальных затрат помимо заработанной прибыли и привлеченных долгосрочных кредитов могут использоваться краткосрочные кредиты, кредиторская задолженность, что может привести к снижению показателей ликвидности и финансовой устойчивости. Такие действия могут быть оправданы - короткие сроки строительства позволят "не упустить сложившуюся рыночную ситуацию". Ведь растянув капитальное строительство на долгие годы, предприятие может прийти к тому, что производство будет готово к запуску нового продукта, а рынок уже изменится и этот продукт уже не будет так актуален. Таким образом, во имя будущего прироста прибыли (капитальные затраты должны иметь целью именно получение дополнительной прибыли) и, следовательно, будущего упрочения финансового положения временно может допускаться снижение основных финансовых показателей. Задача управленца - найти ту грань, переступать которую нельзя - ниже которой финансовая ситуация станет критической.

Шаг 2. Определение причин, которые привели к изменению финансового положения предприятия. Необходимо установить не только причины проблем, но и причины успехов. При этом важно определить, в какой области лежат эти причины - результаты деятельности или использование результатов; какие действия нашего предприятия или изменения внешней среды привели к ним (неграмотное планирование объемов производства и работа на склад; повышение цен поставщиками).

Шаг 3. Разработка программы действий на будущее. Комбинации решений могут быт весьма разнообразны и изменяться из периода к периоду. В периоды спада прибыльности (например, сезонного падения спроса) особенно значимым становится контроль управления оборотным капиталом (объемов закупаемых запасов, своевременность поставок комплектующих, точность планируемых объемов производства и отсутствие затоваривания склада) и определение допустимой величины капитальных вложений. Сокращение оборотных активов может создать дополнительный резерв средств для финансирования капитальных вложений - например, за счет закупки меньшего объема запасов (конечно, с соблюдением объема, необходимого для бесперебойного производства) или получения быстрее, чем обычно, средств от дебиторов-покупателей.

Если прибыль невелика и резервы оптимизации оборотного капитала практически исчерпаны, стоит обратить особое внимание на затраты. В условиях падения объемов продаж иногда целесообразно передать часть технологических операций на сторону, сократив часть своих производственных фондов. При росте объемов продаж сокращение затрат может быть достигнуто за счет организации производства отдельных комплектующих у себя и отказа от их закупки на стороне. При этом необходима оценка целесообразности такого проекта (расчет дополнительной прибыли) и оценка финансовой возможности предприятия реализовать такой проект.

Список литературы

1. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 2000.

2. Финансово-кредитный энциклопедический словарь под ред. А.Г. Грязновой, М.: Финансы и статистика, 2004

3. По материалам Некоммерческого партнерства Центр дистанционного образования "Элитариум".

4. Соболева О.В. Цикл лекций «Анализ и диагностика финансово-хозяйственной деятельности предприятия.

Похожие работы

... отчетность; - статистическая финансовая информация; - несистемные данные. 3.2 Информационное обеспечение деятельности финансового менеджера Основой информационного обеспечения системы финансового менеджмента служит любая информация финансового характера: - бухгалтерская отчетность; - сообщения финансовых органов; - информация учреждений ...

... анализ, обеспечивающий убедительный результат, может строиться лишь на основе документально оформленной исходной информации. Особое значение в качестве информационной основы финансового анализа имеют бухгалтерские данные, а отчетность становится основным средством коммуникации, обеспечивающим достоверное представление информации о финансовом состоянии предприятия. Финансовая отчетность - это ...

... перспективу. Вторая задача - оценка использования организациями своих материальных, трудовых и финансовых ресурсов. Наиболее рациональное и эффективное использование ресурсов - важнейшая экономическая задача. На основе экономического анализа дается оценка эффективности использования материальных, трудовых и финансовых ресурсов. В промышленности, например, в этом плане исследуются эффективность ...

... и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы. 2. Анализ финансового состояния ЧПТУП «В.П. Бутковский» 2.1 Краткая организационно-экономическая характеристика предприятия Частное производственно-торговое унитарное предприятие «В.П. Бутковский» УНН 101085493 было зарегистрировано в качестве ...

0 комментариев