ФАКТОРИ ВПЛИВУ НА ОБСЯГ ФІНАНСУВАННЯ ІННОВАЦІЙНОЇ ДІЯЛЬНОСТІ ПРОМИСЛОВИХ ПІДПРИЄМСТВ В УКРАЇНІ

Визначено фактори, що впливають на інноваційний розвиток промислових підприємств. З використанням кореляційно-регресійного аналізу розроблено багатофакторну модель залежності показника обсягу фінансування інноваційної діяльності у промисловості від фінансового результату від звичайної діяльності до оподаткування у промисловості та обсягу реалізованої промислової продукції. Результати дослідження оцінено за допомогою системи коефіцієнтів.

Ключові слова: фінансове забезпечення, обсяг фінансування інноваційної діяльності у промисловості, кореляційно-регресійний аналіз.

Assist. T.Yo. Tovt-State University of Mukachevo

Factors of influence on the volume of financing innovative activity of industrial enterprises in Ukraine

In the article the factors which have an influence on innovative development of industrial enterprises are determined. With the use of correlation-regressive analysis the mul-tifactor model of dependence of index of volume of financing innovative activity is developed in industry from a financial result from ordinary activity before taxation at industry and volume of the realized industrial products. Research results are appraised by the system of coefficients.

Keywords: financial providing, volume of financing of innovative activity in the industry, correlation-regressive analysis.

В умовах утвердження ринкової економіки в нашій державі машинобудування розглядають як найбільший комплекс, від діяльності якого залежить конкурентоспроможність вітчизняних товарів і послуг як на внутрішньому, так і на зовнішніх ринках. У країнах з розвиненою ринковою економікою розвитку цієї галузі приділяють особливу увагу, адже саме галузь машинобудування вважають основним джерелом постійних інноваційних ініціатив. Так, наприклад, у США на його частку припадає близько 10 % ВВП, 45 % зайнягато нижчими, зокрема, за останні роки частка наукомісткої продукції, що випускається із використанням передових технологій, знизилася майже вдвічі.

Проблеми, які виникають під час здійснення інноваційної діяльності машинобудівних підприємств, можна виявити, аналізуючи фактори, що стримують впровадження інновацій. Під факторами розуміють умови, потрібні для здійснення цих процесів, а також причини, що впливають на їх результати. Наявність великої кількості факторів, що мають вплив на інноваційний розвиток машинобудівних підприємств, зумовлює потребу їх систематизації. Їх умовно можна поділити на три групи - економічні, виробничі та правові.

До економічних факторів можна віднести: нестачу власних коштів підприємств (найбільш вагомий економічний фактор); недостатню фінансову підтримку держави; великі витрати на нововведення; високий економічний ризик; тривалий термін окупності нововведень; невизначеність термінів інноваційного процесу; низький платоспроможний попит на продукцію; складність залучення фінансових ресурсів з інших джерел (позикових і залучених коштів) через низьку привабливість галузі машинобудування для інвестування в інновації; нерозвиненість фінансового ринку і неготовність капіталу до широкого інвестування в інноваційну сферу.

До виробничих факторів відносять: нестачу інформації про нові технології і ринки збуту; відсутність можливостей для кооперації з іншими підприємствами та науковими організаціями; незавершений характер інноваційно-дослідницьких робіт, коли інновацію для впровадження у виробництво потрібно ще значно доопрацьовувати і адаптувати; несприйнятливість підприємств до нововведень; відсутність кваліфікованого управління інноваційними процесами, спрямованого на підвищення якості продукції, отримання конкурентних переваг; поглиблену сировинну орієнтацію вітчизняних підприємств.

Серед правових факторів можна виділити недосконалість інструментів правового регулювання інноваційної діяльності, особливо у сфері захисту прав інтелектуальної власності, трансферу технологій та відсутність оптимального рівня оподаткування інноваційних розробок підприємств.

Дослідженню тенденцій фінансування інноваційної діяльності промислових підприємств, вивченню джерел і особливостей інвестиційно-інноваційного розвитку суб'єктів господарювання в галузі машинобудування присвячено наукові праці таких вчених, як С.В. Бреус [2], О.Є. Кузьмін, С.В. Князь [3], Д.В. Малащук [4], В.Л. Отецький [5], П.С. Харів [6] та ін.

Незважаючи на існування значної кількості теоретико-методологічних розробок зарубіжних і вітчизняних вчених з питань інвестиційно-інноваційної діяльності промислових підприємств, недостатньо висвітленим є визначення факторів, що найбільш істотно впливають на активізацію процесів залучення і використання фінансових ресурсів, та обґрунтування засад формування механізму фінансування інноваційного розвитку машинобудівних підприємств.

Метою дослідження є визначення факторів, які впливають на фінансування інноваційної діяльності промислових підприємств, побудова з використанням кореляційно-регресійного аналізу взаємозв'язку між ними та оцінка їх взаємозалежності за допомогою системи коефіцієнтів.

Аналіз показників функціонування і розвитку промислових підприємств України вказує на низьку інтенсивність інноваційних процесів, скорочення масштабів впровадження інновацій у промисловості (за 2008 р. лише 10,8 % вітчизняних промислових підприємств впроваджували інновації) [7], зростання собівартості виготовлюваної продукції та зниження її конкурентоспроможності. Встановлено, що одним із факторів, які здійснюють вагомий вплив на згортання інноваційної діяльності у промисловості, зокрема й вітчизняних машинобудівних підприємств, є дефіцит фінансових ресурсів.

Активізація процесів впровадження інновацій у виробничо-господарську діяльність машинобудівних підприємств потребує залучення відповідних обсягів фінансових ресурсів, що здатні забезпечити досягнення належного рівня їх прибутковості.

Дослідженнями встановлено, що основним джерелом фінансування витрат промислових підприємств, зокрема й машинобудівних, на інноваційну діяльність залишаються власні (реінвестиційні) кошти. Аналіз статистичних даних вказує на те, що за період 2000-2008 рр. їх частка в загальному обсязі витрат на фінансування інноваційної діяльності у 2000 р. становила 79,6 %, а у 2008 р. - вже 60,6 %, що свідчить про тенденцію до зменшення можливостей фінансування із цього джерела [7].

Незаперечним є той факт, що будь-яка інновація потребує залучення потрібних і в достатніх обсягах фінансових ресурсів. Проблема полягає в пошуку джерел відповідних ресурсів, і зокрема збільшенні обсягів фінансування інноваційної діяльності підприємств.

Переважна більшість суб'єктів господарювання у промисловості, зокрема й у галузі машинобудування, створюють інноваційну продукцію, послуги, забезпечують фінансування інноваційних процесів за рахунок власних коштів. Тому доцільним є визначення факторів, які мають прямий вплив на обсяг фінансування інноваційної діяльності у промисловості України за такими показниками:

• фінансовий результат від звичайної діяльності до оподаткування в промисловості;

• обсяг реалізованої промислової продукції.

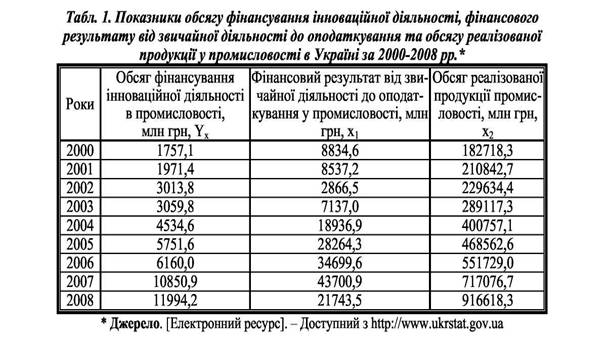

Для дослідження тенденцій розвитку обсягу фінансування інноваційної діяльності в промисловості протягом 2000-2008 рр. застосуємо багатофакторний кореляційно-регресійний аналіз [8], використавши абсолютні значення показників (табл. 1).

Як видно з табл. 1, спостерігається стійка тенденція до зростання цих показників протягом 2000-2008 рр. Обсяг фінансування інноваційної діяльності в промисловості зріс з 1757,1 до 11994,2 млн... грн., тобто на 10237,1 млн.. грн (6,8 разів); фінансовий результат від звичайної діяльності до оподаткування у промисловості збільшився з 8834,6 млн.. грн до 21743,5 млн... грн, тобто на 12908,9 млн... грн (у 2,5 раза); обсяг реалізованої промислової продукції зріс з 182718,3 млн.. грн до 916618,3 млн.. грн, тобто на 733900 млн... грн (або в 5 разів). Зазначимо, що за досліджуваний період обсяг фінансування інноваційної діяльності в промисловості зростає більшими темпами, ніж обсяг реалізованої промислової продукції і фінансовий результат від звичайної діяльності до оподаткування у промисловості.

Модель залежності показника- обсягу фінансування інноваційної діяльності у промисловості від фінансового результату від звичайної діяльності до оподаткування у промисловості та обсягу реалізованої промислової продукції можна зобразити за допомогою такого лінійного рівняння регресії виду:

![]() (1)

(1)

де: Yx — обсяг фінансування інноваційної діяльності в промисловості, млн.. грн (результативна ознака);

х1 - фінансовий результат від звичайної діяльності до оподаткування у промисловості, млн... грн. (факторна ознака);

х2 - обсяг реалізованої продукції промисловості, млн... грн. (факторна ознака);

а0 - значення Yxза xі = 0 (економічного змісту не має);

а1, а2 - коефіцієнти регресії (параметри регресії), які показують середню зміну результативної ознаки (Yx) у разі зміни факторних ознак (х1, х2) на одиницю.

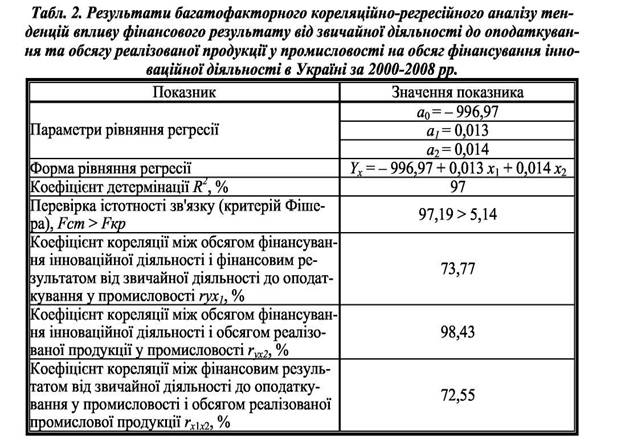

Результати виконаного кореляційно-регресійного аналізу за допомогою матричних розрахунків в електронних таблицях Microsoft Excel зведемо у табл. 2.

З табл. 2. бачимо, що рівняння регресійної залежності обсягу фінансування інноваційної діяльності у промисловості (Yx) від фінансового результату від звичайної діяльності до оподаткування у промисловості (х1) та обсягу реалізованої промислової продукції (х2), матиме вигляд:

![]()

Параметр а0 має від'ємне значення (- 996,97) і показує, яке б значення мала результативна ознака (показник обсягу фінансування інноваційної діяльності у промисловості) за нульового значення факторних ознак (х1 - фінансового результату від звичайної діяльності до оподаткування у промисловості, х2 - обсягу реалізованої промислової продукції), тобто за xh х2 = 0. За такої тенденції розвитку у 2000-2008 рр. обсяг фінансування інноваційної діяльності у промисловості України, якщо б значення фінансового результату від звичайної діяльності до оподаткування у промисловості та обсягу реалізованої промислової продукції були нульові, мав би від'ємне значення, яке б становило (- 996,97) млн.. грн. Звідси можемо зробити висновок про те, що обсяг фінансування інноваційної діяльності у промисловості протягом досліджуваного періоду залежить від зазначених вище факторів, без їхнього впливу не було б фінансування інноваційної діяльності в нашій країні.

Параметр регресії а1 дорівнює 0,013 - отже, у разі збільшення (зменшення) фінансового результату від звичайної діяльності до оподаткування у промисловості на 1 млн.. грн обсяг фінансування інноваційної діяльності у промисловості України має збільшитися (зменшитися) на 0,013 млн.. грн. Параметр регресії а2 дорівнює 0,014- отже, за збільшення (зменшення) обсягу реалізованої промислової продукції на 1 млн.. грн обсяг фінансування інноваційної діяльності у промисловості України має збільшитися (зменшитися) на 0,014 млн.. грн.

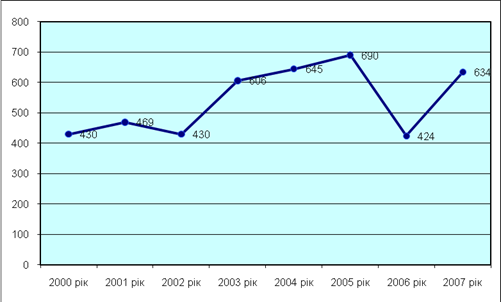

Підставивши абсолютні значення показників, які наведені в табл. 1, в отримане лінійне рівняння регресії Yx = - 996,97 + 0,013-jci + 0,014-jc2i розв'язавши його, отримаємо розрахункові значення результативної ознаки - обсягу фінансування інноваційної діяльності у промисловості України за досліджуваний період. Динаміку фактичного і розрахункового значення обсягу фінансування інноваційної діяльності у промисловості України за 2000-2008 рр. зображено на рисунку.

Як видно з рисунку, лінійна модель була вибрана правильно і має надзвичайно ефективне застосування в сучасних умовах, що підтверджується отриманими даними, оскільки фактичний і розрахунковий показники обсягу фінансування інноваційної діяльності у промисловості України мають незначне відхилення.

У табл. 2 дано оцінку зв'язку між фактичним значенням обсягу фінансування інноваційної діяльності у промисловості України, фінансовим результатом від звичайної діяльності до оподаткування у промисловості та обсягом реалізованої промислової продукції за допомогою системи коефіцієнтів: коефіцієнта детермінації, F-критерію Фішера та коефіцієнтів кореляції.

З виконаних розрахунків бачимо, що залежність обсягу фінансування інноваційної діяльності у промисловості від фінансового результату від звичайної діяльності до оподаткування у промисловості та обсягу реалізованої промислової продукції є адекватною (R2 ≥ 1) і досить сильною. Про це свідчить коефіцієнт детермінації, який показує практично повну залежність обсягу фінансування інноваційної діяльності у промисловості від дії цих факторів, тобто 97 % обсягу фінансування інноваційної діяльності у промисловості України за 2000-2008 рр. залежить від впливу цих факторів.

Перевірка істотності зв'язку за критерієм Фішера показала, що зв'язок між обсягом фінансування інноваційної діяльності у промисловості, фінансовим результатом від звичайної діяльності до оподаткування у промисловості та обсягом реалізованої промислової продукції справді існує, крім цього він є істотним і невипадковим. Значний розрив між табличним (Fкр = 5,14) і розрахунковим (Fст = 97,19) значеннями критерію Фішера вказує на пряму залежність між значенням результативної і факторних ознак, а також максимальну наближеність цієї форми вираження залежності до лінійного рівняння.

Рівень щільності взаємозв'язку між результативною та кожною з факторних ознак, а також й між обома факторними ознаками охарактеризуємо за розрахованими коефіцієнтами кореляції (табл. 2). Так, коефіцієнт кореляції між обсягом фінансування інноваційної діяльності і фінансовим результатом від звичайної діяльності до оподаткування у промисловості rух1 становить 73,77 %; коефіцієнт кореляції між обсягом фінансування інноваційної діяльності і обсягом реалізованої продукції у промисловості rух2становить 98,43 %; коефіцієнт кореляції між фінансовим результатом від звичайної діяльності до оподаткування у промисловості і обсягом реалізованої промислової продукції rх1х2 становить 72,55 %. Як бачимо, зв'язок між досліджуваними показниками є досить щільним.

Таким чином, можемо зробити висновок, що взаємозв'язок між обсягом фінансування інноваційної діяльності у промисловості, фінансовим результатом від звичайної діяльності до оподаткування у промисловості та обсягом реалізованої промислової продукції описується за допомогою лінійної залежності, що дає змогу спрогнозувати значення обсягу фінансування інноваційної діяльності у промисловості України. Між наведеними ознаками насправді спостерігається тісний, істотний і невипадковий взаємозв'язок.

Коливання значень одиниці фінансового результату від звичайної діяльності до оподаткування у промисловості спричинюють більші коливання обсягу фінансування інноваційної діяльності у промисловості, ніж зміна значення одиниці обсягу реалізованої промислової продукції, що пояснюється тим, що фінансовий результат від звичайної діяльності до оподаткування у промисловості може стати джерелом фінансування інноваційних процесів, цим самим збільшуючи обсяги власних фінансових ресурсів суб'єктів господарювання.

Оскільки переважна більшість промислових підприємств, зокрема й у галузі машинобудування, створюючи інноваційну продукцію використовує власні кошти, то визначено, що основними факторами впливу на обсяг фінансування інноваційної діяльності є фінансовий результат від звичайної діяльності до оподаткування в промисловості та обсяг реалізованої промислової продукції.

За результатами здійсненого дослідження можемо зробити висновок про те, що забезпечити ефективний розвиток виробництва та удосконалення технологічних процесів на інноваційних засадах сьогодні здатні машинобудівні підприємства з чисельністю працівників 500-1000 осіб і більше, які спроможні покривати до 85-90 % витрат на інноваційну діяльність за рахунок власних ресурсів, здатні реінвестувати як власні кошти, так і залучати капітал вітчизняних та іноземних інвесторів на взаємовигідних умовах.

Література

1.Голляк Ю.Б. Інноваційні перетворення української економіки в контексті міжнарод ної конкуренції / Ю.Б. Голляк // Актуальні проблеми економіки. - 2006. - № 7. - С. 43-54.

2.Бреус С.В. Роль інновацій у забезпеченні конкурентоспроможності машинобудівного комплексу України / С.В. Бреус // Актуальні проблеми економіки. - 2006. - № 1. — С. 162-169.

3.Кузьмін О.Є. Інвестиційна та інноваційна діяльність : монографія / О.Є. Кузьмін, С.В. Князь. - Львів : Вид-во ЛБІНБУ, 2003. - 233 с

4.Малащук Д.В. Особливості інноваційного потенціалу машинобудування України / Д.В. Малащук // Актуальні проблеми економіки. - 2005. - № 2. - С.11-120.

5.Отецький В.Л. Інвестиції та інновації: проблеми теорії і практики / В.Л. Отецький :монографія. - К.: Вид-во "Фенікс", 2003. - 320 с

6.Харів П.С. Інноваційна діяльність підприємства та економічна оцінка інноваційних процесів / П.С. Харів : монографія. - Тернопіль : Вид-во "Економічна думка", 2003. - 326 с

7.Веб-сайт Державного комітету статистики України. [Електронний ресурс]. - Доступний з http://www.ukrstat.gov.ua.

8.Лук'яненко І.Г. Економетрика / І.Г. Лук'яненко, Л.І. Краснікова : підручник. - К. :Вид-во "Знання", 1998.-С. 171-204.

Похожие работы

... ємства щодо всього авансованого капіталу (тобто витрати на с + v); як прибутковість виготовлення окремої партії товарів; на теорії прибутку. Розділ II. Становлення та розвиток підприємництва в перехідній економіці України 2.1 Основні тенденції розвитку підприємництва в Україні Сьогодні вже ні в кого в Україні, мабуть, не викликає сумніву той загальновідомий факт, що підприємницька діяльні ...

... нової продукції, однак статистика свідчить про вкрай низький рівень державного фінансування (1,9%). На сьогодні Держіннофонд реорганізовано в Українську державну інноваційну компанію, покликану стимулювати інноваційну діяльність підприємств. Проте фіксований відсоток відрахувань від валового доходу не може сприяти розробкам нової продукції на підприємстві. Такого роду стимулювання повинне мати ...

... утруднює роботу цих єдиних реально діючих інноваційних структур України. ВИСНОВОК В роботі досліджено основні проблеми законодавчого забезпечення інноваційної діяльності в Україні. Що стосується стану інноваційної діяльності в Україні, то як показали результати аналізу, відстежується тенденція її поступового зниження. Серед основних критеріїв, що свідчать про незадовільний стан інноваці ...

... ійного обслуговування малого підприємництва, спеціалізованихфірм, що надають послуги малим підприємствам (бухгалтерські та аудиторські фірми, рекламні агентства тощо); · бізнес-центрів та центрів розвитку малих підприємств, бізнес-інкубаторів, виробничих та технологічних парків; · навчальних центрів з підготовки та перепідготовки спеціалістів для роботи на малих підприємствах, формування ...

0 комментариев