Введение

1. Теоретические и организационно-правовые основы финансирования в РФ

2. Финансирование бюджетное

3. Внебюджетное финансирование

Заключение

Список литературы

Введение

Актуальность. Финансирование является одним из видов обеспечения денежными средствами какой-либо деятельности. Сегодня государство берет на себя обязанность финансировать приоритетные государственные программы развития промышленности, сельского хозяйства, транспорта, связи, а также обеспечивать денежными средствами функционирование социальной инфраструктуры. Все финансовые меры правительства направлены не только на прямое увеличение финансовых возможностей субъектов предпринимательской деятельности, но также имеют стимулирующий характер и призваны направить их развитие с учётом общенациональных интересов.

Источником государственного финансирования являются средства федерального бюджета или бюджета субъекта Российской Федерации.

Данный вид финансирования носит строго целевой характер, получающий закрепление в актах государственных органов. Расходование средств не по целевому назначению следует рассматривать в качестве нарушения обязательства со стороны получателя ассигнований и может служить основанием для применения мер ответственности.

В условиях рынка именно бюджетное финансирование призвано оказывать помощь государству в проведении социально значимых реформ (пенсионной, образовательной и др.), нивелировать социальные последствия расслоения граждан по материальному положению.

Объектом исследования является организация финансирования в РФ.

Предметом исследования выступает методология организации финансирования в РФ.

Цель исследования состоит в изучении системы бюджетного финансирования в РФ.

Данная цель предполагает постановку и решение следующих задач: уточнить содержание понятия «финансирование», принципы, способы, формы и методы бюджетного финансирования.

1. Теоретические и организационно-правовые основы финансирования в РФ

Финансирование - это безвозмездное и безвозвратное предоставление государством денежных средств в разных формах - предприятиям, организациям и учреждениям для осуществления их текущей деятельности[1].

Безвозвратность и безвозмездность финансирования отличают его от кредитования, а также от предоставления ссуд на условиях возвратности и возмездности. Важной отличительной чертой финансирования выступает то, что право собственности у субъекта, который предоставил денежные средства, не возникает. К тому же финансирование может осуществляться исключительно денежными средствами.

Финансирование распространяется в основном на государственные объекты и осуществляется за счет разных источников: из средств бюджета, средств внебюджетных фондов и собственных средств хозяйственных объединений и предприятий.

Источником финансирования государственных расходов, включая инвестиции, выступают средства:

-государственных бюджетов;

-государственных внебюджетных фондов;

-централизованных фондов министерств, ведомств, собственных финансовых ресурсов предприятий.

Важное значение в формировании системы нормативных актов, регулирующих порядок осуществления государственных расходов, играют принципы их финансирования. Можно назвать следующие общие принципы финансирования государственных расходов (действующие независимо от источников финансирования):

-платность - согласно этому принципу расходы должны планироваться на основе государственных программ;

-соответствие планируемых расходов объему государственных. доходов;

-целевое направление средств, то есть определение конкретных мероприятий и целей;

-соответствие финансируемых расходов охраняемым законом правам и интересам граждан;

-соответствие финансируемых расходов требованиям экологических, санитарно-гигиенических и других, установленных законом и в соответствии с ним, норм;

-безвозвратность и безвозмездность выделения средств;

-контроль за исполнением государственных средств и ответственность за правонарушения в этой области.

Государственное финансирование осуществляется в нескольких формах.

Субсидии - вид неоплачиваемой помощи, которая предоставляется в основном крупным фирмам. Субсидии для малых предприятий имеют региональный характер. Они выдаются местными властями и имеют целевое назначение.

Целевые программы представляют собой увязанный по ресурсам, исполнителям и срокам осуществления комплекс научно-исследовательских, опытно- конструкторских, производственных, социально-экономических, организационно- хозяйственных и других мероприятий, обеспечивающих эффективное решение задач в области государственного, экономического, экологического, социального и культурного развития Российской Федерации.

Оказание финансовой помощи и поддержки хозяйствующих субъектов и отраслей, деятельность которых, с одной стороны, является жизненно необходимой для удовлетворения публичных интересов общества, а с другой - не может осуществляться без притока денежных средств извне.

Среди новых организационно-правовых форм финансирования государственных расходов следует отметить такие, как финансирование программ на конкурсной основе; выделение единовременных безвозмездных и безвозвратных пособий с условием соблюдения определенных требований, обычно образовательным учреждениям, творческим коллективам и т. п. Распространена многоканальная система финансирования государственных программ с использованием средств бюджетов разных уровней и внебюджетных источников.

В зависимости от субъектов, использующих средства, можно выделить два основных правовых режима финансирования:

1) финансирование государственных коммерческих организаций, за которыми имущество закрепляется на праве хозяйственного ведения;

2) финансирование государственных учреждений, состоящих на бюджете и относящихся к некоммерческим организациям, действующим на праве оперативного управления имуществом.

Промежуточным, обладающим чертами первого и второго режимов, является финансирование казенных предприятий, действующих на праве оперативного управления имуществом. Эти предприятия в сравнении с другими государственными предприятиями имеют особенности в порядке планирования и использования средств.

В названных правовых режимах находят отражение и те правовые формы финансирования, которые используются по другим основаниям, например по предметно-целевому направлению средств.

Основные правовые режимы различаются по:

-источникам финансирования;

-содержанию и порядку утверждения финансовых планов, на основании которых производится финансирование;

-предметно-целевому направлению средств;

-содержанию прав и обязанностей коммерческих организаций и бюджетных учреждений, осуществляющих государственные расходы.

Эти различия отражают особенности задач и сфер деятельности предприятий и учреждений, специфику государственного регулирования и управления в этих сферах[2].

2. Финансирование бюджетноеФинансирование бюджетное - предоставление бюджетных средств на безвозвратной и возвратной основе всем бюджетополучателям в соответствии с установленным законодательством для полного или частичного покрытия их расходов на проведение мероприятий, предусмотренных в утвержденном бюджете[3]. Финансирование бюджетное - одна из действующих форм покрытия расходов хозяйствующих субъектов; применяется для обеспечения затрат, имеющих общефедеральное, региональное и локальное значение, с их финансированием соответственно из федерального, регионального и местных бюджетов.

Финансирование бюджетное осуществляется в соответствии с установленными принципами путем использования специальных форм и методов предоставления бюджетных средств; в ходе бюджетного финансирования действует государственный финансовый контроль за целевым, экономным и эффективным расходованием денежных средств.

Принципы бюджетного финансирования можно подразделить на: общие, касающиеся всех бюджетополучателей; частные, определяющие порядок предоставления бюджетных средств предприятиям, организациям и учреждениям в зависимости от их организационно-правовой формы и метода ведения хозяйства.

К общим принципам в России относят: соблюдение законности финансирования (отпуск бюджетных средств может происходить только на основе утвержденного бюджета и сводной бюджетной росписи); целевой характер предоставления бюджетных средств; выделение средств в пределах лимитов бюджетных обязательств, признанных органом, исполняющим бюджет, и с учетом использования ранее отпущенных ассигнований бюджетных.

К частным относят принципы, различающиеся в зависимости от того, кому и на какие цели предоставляются бюджетные средства. Так, для бюджетных учреждений действует принцип зависимости объема финансирования от установленных норм и фактически достигнутых показателей по сети, штатам и контингентам.

Бюджетные средства могут предоставляться в следующих формах финансирования: ассигнования различного рода (на содержание бюджетных учреждений; на оплату товаров, работ и услуг, выполняемых по государственным и муниципальным контрактам; на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти; и др.); трансферты населению и нижестоящим бюджетам; бюджетные кредиты юридическим лицам (в том числе налоговые кредиты, отсрочки, рассрочки и т.п.); инвестиции; ссуды, дотации, субвенции, субсидии; средства на обслуживание долговых обязательств; кредиты иностранным государствам и др.

Методы бюджетного финансирования, отражающие расходование бюджетных средств, включают: списание денежных средств с единого счета бюджета в размере подтвержденного бюджетного обязательства в пользу физического и юридического лиц; зачет денежных средств (при условии наличия задолженности бюджетополучателя по неналоговым платежам в бюджет).

Финансирование бюджетное должно шире использоваться, с одной стороны, для поддержания достигнутого уровня социально-культурного обслуживания населения, с другой - для достижения оптимальной структуры отраслей с учетом социальных приоритетов.

При этом важно, чтобы в бюджете любого уровня размеры и сроки поступления денежных средств точно соответствовали требованиям бюджетного финансирования, чтобы не было задержек с финансированием из-за несвоевременного и неполного поступления средств в бюджет. Пустая казна, нарушающая бюджетное финансирование, - не только результат кризисного состояния экономики, но и свидетельство просчетов, допущенных в управлении государственными и муниципальными финансами, в том числе из-за несбалансированности бюджета и недостаточной обоснованности устанавливаемых лимитов финансирования, которые не должны превышать сумм реально поступающих доходов.

При снижении поступлений бюджетных доходов или источников покрытия дефицита в процессе исполнения бюджета в бюджетном финансировании может предусматриваться режим сокращения расходов бюджета или режим блокировки расходов.

Порядок предоставления средств из бюджета зависит от организационно-правового статуса предприятия, организации, учреждения.

Бюджетное финансирование в Российской Федерации осуществляется в двух формах[4]:

-финансирование государственных объединений и организаций, имеющих экономическую и финансовую самостоятельность;

-финансирование государственных бюджетных учреждений.

Особое место в системе бюджетного финансирования занимают хозяйственные организации. Свои основные производственные и социальные расходы они обеспечивают за счет собственных средств и по мере необходимости привлекают на данные цели кредиты коммерческих банков. Финансирование из бюджета используется только в определенных случаях, конкретно установленных законодательством.

Финансирование государственных бюджетных учреждений имеет свои особенности. Данные учреждения относятся к непроизводственной сфере, в создании материальных ценностей непосредственно не участвуют и национального дохода не создают. Их основное назначение состоит в удовлетворении общественно-социальных потребностей общества. К таким учреждениям и организациям относятся социально-культурные учреждения, органы государственного управления и оборона страны, на которые распространяется сметно-бюджетное финансирование.

Финансирование бюджетных учреждений производится в безвозвратном порядке в строгом соответствии с назначениями, предусмотренными в их годовых с поквартальной разбивкой сметах и в меру выполнения установленным им государственных (муниципальных) заданий. При этом учитываются изменения, вносимые в смету в установленном порядке, и соблюдаются все требования финансово-бюджетной дисциплины.

Существует и такая форма финансирования, как сметно-бюджетная. Оно представляет собой безвозмездное и безвозвратное предоставление денежных средств из бюджетов различных уровней бюджетным учреждениям, т.е. учреждениям, действующим в отраслях непроизводственной сферы.

Бюджетные учреждения получают средства на свое содержание из бюджета на основе финансовых документов, которые называются сметами.

Финансирование бюджетное казенных предприятий (заводов, фабрик, хозяйств) производится в соответствии с планом-заказом и планом развития, согласно с Министерством экономического развития России и Минфином России. Средства казенным предприятиям выделяются из бюджета на: выполнение государственных инвестиционных программ, НИОКР, содержание объектов социальной инфраструктуры; компенсацию убытков от выполнения плана-заказа; проведение конверсионных мероприятий и т.д.

Неиспользованные бюджетные средства по истечении года казенные предприятия обязаны возвращать в бюджет. РФ несет субсидиарную ответственность по обязательствам казенного предприятия при недостаточности его имущества.

По государственным и муниципальным унитарным предприятиям, основанным на праве хозяйственного ведения и функционирующим на коммерческих началах, финансирование бюджетное частично может осуществляться на условиях платности и возвратности; на таких же условиях бюджетные средства предоставляются негосударственным коммерческим предприятиям, выигравшим конкурс инвестиционных проектов.

Финансирование расходов унитарных предприятий может осуществляться только на определенные законом цели: расходы по санации убыточных угольных шахт, конверсии оборонной промышленности и т. д. Их расходы финансируются в пределах сумм, утвержденных по бюджету на соответствующий год. На платной и возвратной основах финансируются специфические мероприятия, особо выделяемые в составе бюджетных расходов. К ним относятся: мероприятия по государственной поддержке завоза продукции в районы Крайнего Севера и приравненной к ним местности с ограниченными сроками завоза; расходы по формированию федерального продовольственного фонда; мероприятия, связанные с обеспечением агропромышленного комплекса машиностроительной продукцией на основе долгосрочной аренды (лизинга); расходы на пополнение фонда льготного кредитования; меры по оказанию краткосрочной финансовой поддержки предприятий, осуществляющих структурную перестройку производства или экспортирующих продукцию обрабатывающей промышленности и т.п.

Заемщиками бюджетных средств выступают российские предприятия и организации, являющиеся юридическими лицами, за исключением предприятий с иностранными инвестициями, а также органы исполнительной власти субъектов РФ и органы местного самоуправления.

Бюджетное финансирование может распространяться и на негосударственные коммерческие организации, осуществляющие новое строительство, техническое перевооружение и реконструкцию своего производства. Однако бюджетные средства на федеральном уровне выделяются только по решению Правительства РФ, принимаемому исходя из экономического обоснования, при наличии необходимой проектно-сметной документации и положительной экспертизы, и лишь при условии обеспечения участия России или увеличения доли ее собственности в уставных капиталах этих организаций.

Такое участие и увеличение доли собственности государства достигается путем передачи в федеральную собственность по номинальной стоимости дополнительных пакетов акций (паев) на сумму предоставляемых бюджетных средств. Подобным же образом решаются вопросы с бюджетным финансированием негосударственных предприятий и на региональном, а также муниципальном уровнях с выделением средств из соответствующего бюджета.

3. Внебюджетное финансированиеУчреждения и организации бюджетной сферы и сметно-бюджетного финансирования могут иметь источники доходов, существующие вне бюджета. Эти источники называются внебюджетными и строго регулируются законодательством[5].

Внебюджетные средства можно классифицировать по группам, главным критерием такой классификации следует признать характер источника доходов внебюджетных средств - заработанные доходы и незаработанные доходы.

К заработанным доходам бюджетной организации относятся специальные средства, полученные не от основной его деятельности, но связанные с ней. Эти доходы формируются путем использования принадлежащего бюджетным учреждениям имущества, зданий; сооружений, транспорта и т. д.

Характерной особенностью правового режима специальных средств является целевой порядок их расходования, то есть полученные средства должны использоваться только на нужды самого источника доходов (на ремонт транспортных средств, улучшение питания и т. д.). В условиях дефицита федерального бюджета внебюджетные средства могут использоваться и на другие объекты, находящиеся на сметно-бюджетном финансировании (пополнение основных фондов и т. д.).

По каждому виду специальных средств бюджетное учреждение составляет отдельные сметы. Порядок составления, утверждения и исполнения сметы специальных средств в целом соответствует сметному процессу бюджетного финансирования. Эти сметы также действуют с 1 января по 31 декабря. Для всех смет, как бюджетных, так и специальных, существует один порядок: все не израсходованные к концу финансового года средства бюджетной организации остаются в ее распоряжении на следующий год.

Незаработанные доходы - это средства бюджетного учреждения, не связанные с результатами его труда и не подлежащие возвращению. К ним можно отнести доходы от ценных бумаг (акций, облигаций, векселей и др.) в виде дивидендов и процентов; добровольные пожертвования от национальных и иностранных юридических и физических лиц, то есть спонсоров; взносы в виде благотворительных отчислений от государственных, общественных и других организаций.

К внебюджетным средствам относятся депозиты. Они представляют собой сумму денежных средств, временно поступающие в распоряжение бюджетных организаций и при наступлении определенных условий подлежащие возврату или зачислению по принадлежности. К этим средствам относятся: своевременно неполученная заработная плата, стипендии студентам и т. д.

Депозитные суммы находятся на счетах бюджетных учреждений до определенного срока:

1) для передачи физическим лицам - три года;

2) для передачи юридически лицам - один год;

3) для передачи бюджетным учреждениям - до 31 декабря того года, в котором эти суммы были внесены.

Суммы, внесенные на депозит по нерешенным судебным делам, хранятся до 31 декабря того года, в котором суд выносил решение по существу.

По истечении указанных сроков невостребованные суммы перечисляются в доходы соответствующего бюджета.

Самым многочисленным подразделением сметно-бюджетного финансирования являются социально-культурные мероприятия, которые охватывают образование, подготовку кадров, культуру и искусство; средства массовой информации; здравоохранение; физическую культуру; мероприятия в области молодежной политики и социальное обеспечение.

Источниками финансирования социально-культурных мероприятий, помимо бюджетных, выступающих в качестве основных, могут являться дополнительные средства, в том числе валютные, в виде платы за дополнительные услуги, а также добровольных пожертвований и целевых взносов юридических и физических лиц, включая иностранных.

Особое место в системе социально-культурных мероприятий занимают средства массовой информации, прежде всего государственное радиовещание и телевидение. Значительная часть средств массовой информации действует на платной коммерческой основе и соответственно имеет собственные финансовые средства, часть расходов которых не покрывается собственными доходами, финансируется из бюджета.

Значительная доля финансирования социально-культурных мероприятий обеспечивается за счет внебюджетных фондов. Государственные внебюджетные фонды - это форма аккумуляции и перераспределения денежных средств, используемых для удовлетворения социальных потребностей и дополнительного финансирования территориальных нужд. Внебюджетные фонды создаются на федеральном и территориальном уровнях и имеют целевое назначение.

К ним относятся:

- Пенсионный фонд РФ;

- Фонд социального страхования РФ;

- Федеральный фонд обязательного медицинского страхования.

Все государственные внебюджетные фонды в совокупности аккумулируют (накапливают) денежные средства. Их можно назвать вторым бюджетом страны.

Государство лимитирует (ограничивает) расходы на содержание всех органов государственного управления РФ. Президент и Правительство РФ осуществляют правовое регулирование в этой сфере на уровне федерального управления. В республиках в составе Российской Федерации, в других регионах, в системе местного самоуправления лимитирование расходов на управление определяется соответствующим законодательством.

Внебюджетные денежные ресурсы используются строго по назначению - для финансирования целевых программ, как центральным правительством, так и региональными и муниципальными властями[6].

Заключение

Государственные финансы отражают экономические отношения по формированию и использованию централизованных фондов денежных средств, предназначенных для обеспечения выполнения государством его функций. Государственные финансы включают в себя государственный бюджет и государственные внебюджетные фонды.

По месту, занимаемому в финансовой системе, государственный бюджет представляет собой основной финансовый план государства на текущий финансовый год, имеющий силу закона. По своему материальному содержанию государственный бюджет - это централизованный фонд денежных средств государства. По социально-экономической сущности он представляет собой основной инструмент распределения и перераспределения ВНП и национального дохода государства. Источниками государственного финансирования служат средства федерального бюджета или бюджета субъекта РФ. Соответственно основными нормативными актами, определяющими порядок государственного финансирования, являются Бюджетный кодекс РФ и законы о бюджете на соответствующий год.

При переходе России к рыночной экономике бюджет не утратил своей активной роли и стал важным фактором успешного осуществления экономических и социальных преобразований. Бюджетное финансирование может существенно менять сложившиеся народнохозяйственные пропорции, положительно влиять на отраслевую и территориальную структуры обществ, производства. Через бюджетное финансирование можно изменять деятельность хозяйствующих субъектов, направив ее на быстрое обновление производств, потенциала, ускорение научно-технического прогресса, рост рентабельности и т.д. Средства, мобилизуемые через государственный бюджет и государственные внебюджетные фонды, используются для расходов на общегосударственные нужды. К ним, в частности, относятся - государственное управление, общественная безопасность граждан, социальные программы, экология, оборона и др.

Список литературы

1. Бабашкина А.М. Государственное регулирование национальной экономики: Учеб. пособие. – М.: Финансы и статистика, 2003.

2. Государственные и муниципальные финансы: Учебник для вузов. ¾ М.: ЮНИТИ, 2002.

3. Лавров А.А. Бюджетное устройство России. – М.: Эксмо, 2005.

4. Лебедев В.А. Финансовое право. – М.: Наука, 2004.

5. Литовских А.М., Шевченко И.К.Финансы, денежное обращение и кредит. Учебное пособие. - Таганрог: Изд-во ТРТУ, 2003.

6. Национальная экономика: Учебник/ Под общей ред. акад. РАЕН В.А.Шульги. – М.: Изд-во Рос. Экон. Акад., 2002.

7. Павлова В.П. Бюджетное финансирование. – М.: Экономист, 2005.

8. Парасоцкая Н.Н. Совершенствование системы бюджетного финансирования в Российской Федерации // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2003. - №20. - С.22-29.

9. Финансовое право: Учебник/Под ред. Е.И. Майоровой, Л.В. Хроленковой. – М., 2005

10. Финансы: Учебник / A.M. Бабич, Л.Н. Павлова. - М.: ИД ФБК-ПРЕСС, 2000.

11. Финансы: Учебник / Под. ред. проф. М.В. Романовского, проф. О.В. Врублевской, проф. Б.М. Сабанти. - М.: Юрайт- М, 2001.

12. Финансы: Учебник/ Под ред. А.Г. Грязновой, Е.В. Маркиной. – М.: Финансы и статистика, 2006.

13. Чесноков А.А. Финансовые проблемы бюджета. – М.: Экономист, 2006.

[1] Финансы: Учебник/ Под ред. А.Г. Грязновой, Е.В. Маркиной. – М.: Финансы и статистика, 2006. С.45-47.

[2] Финансовое право: Учебник/Под ред. Е.И. Майоровой, Л.В. Хроленковой. – М., 2005. С.123-125

[3] Павлова В.П. Бюджетное финансирование. – М.: Экономист, 2005.С.67.

[4] Парасоцкая Н.Н. Совершенствование системы бюджетного финансирования в Российской Федерации // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2003. - №20. - С.22-29.

[5] Финансы: Учебник / Под. ред. проф. М.В. Романовского, проф. О.В. Врублевской, проф. Б.М. Сабанти. -М.: Юрайт- М, 2001.С.98.

[6] Финансы: Учебник / A.M. Бабич, Л.Н. Павлова. - М.: ИД ФБК-ПРЕСС, 2000. С.102.

Похожие работы

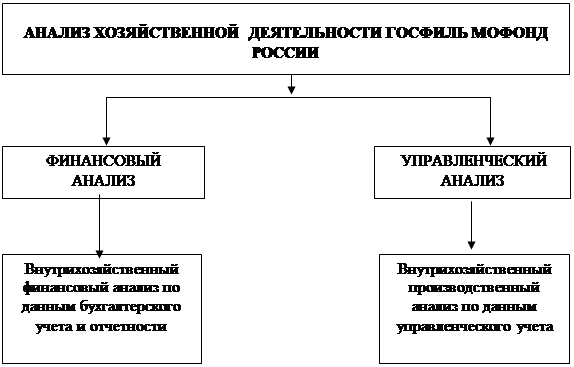

... в строгом соответствии с нормативами и правилами, принятыми в г. Москве. В соответствии с новым Уставом Госфильмофонда России, одобренным и принятым Постановлением Правительства Российской Федерации от 19 июля 2006 г. № 448, финансирование Зообазы разрешено за счет средств федерального бюджета. В 2009 г. доля распределенных расходов Госфильмофонда России составит около 98%, в основном включая ...

... и исполнительной (Федеральный закон от 20 апреля 1995 г. «О государственной защите судей, должностных лиц правоохранительных и контролирующих органов», Федеральный конституционный закон «О судебной системе Российской Федерации», которым непосредственно санкционировано образование судов субъектов РФ. По сути, эта судебная система сохраняется по настоящее время (см. схему 3); Федеральный закон от ...

... отправлении правосудия. Таким образом, необходима и первостепенна работа в следующих направлениях: 1. Постоянное совершенствование законодательства в области гарантий реализации правового статуса судей в Российской Федерации. 2. Установления законом порядка назначения на должность, в частности, необходимо утвердить обязательность прохождения обследования на предмет отсутствия наркотической, ...

... органов и их должностных лиц не только реально обеспечило защиту прав и законных интересов граждан и юридических лиц, но и значительно увеличило объем полномочий и работы по осуществлению судебной власти в Российской Федерации судами общей юрисдикции. Законодательное обеспечение деятельности судов общей юрисдикции могло бы решить важнейшие проблемы судебной реформы. Однако различие в подходах к ...

0 комментариев