Финансовое планирование в организации

СОДЕРЖАНИЕ Введение 1. Финансовое планирование как составной элемент системы управления предприятием 1.1 Понятие внутрифирменного финансового планирования, его место и роль в системе управления предприятием 1.2 Теоретические и методические основы организации внутрифирменного финансового планирования

Введение

Рациональное управление финансовыми ресурсами является важнейшим фактором конкурентоспособности и выживания предприятия в рыночной экономике. В условиях современной российской действительности решение проблемы определения наиболее эффективных путей привлечения и использования финансовых ресурсов осложняется недостаточностью опыта рыночных отношений в стране, нестабильной социально-политической обстановкой. Задача поиска и обоснования ориентированных в будущее управленческих решений относительно формирования и использования финансовых ресурсов коммерческой организации решается в рамках специфического направления человеческой деятельности и финансовой науки: финансового планирования. Финансовое планирование заключается в разработке, обосновании и контроле за реализацией наиболее эффективных путей использования всех форм имеющихся и привлекаемых финансовых средств для достижения целей фирмы.

В литературе, особенно в отечественной, можно заметить смещение внимания авторов в сторону аспектов осуществления внутрифирменного финансового планирования на крупных промышленных предприятиях. Вместе с тем практика показывает, что такие характерные особенности малого бизнеса, как дефицит финансовых ресурсов, неустойчивое рыночное положение, низкий запас финансовой прочности, высокий уровень финансовых рисков, необходимость привлечения стратегических инвесторов определяют необходимость осуществления финансового планирования также и на малых предприятиях и, как следствие, важность изучения и дальнейшей разработки методических и практических аспектов данной проблемы. В случае с малым бизнесом особый интерес представляют такие сложные аспекты внедрения системы внутрифирменного финансового планирования, как экономическая целесообразность и эффективность системы, реорганизация информационной системы предприятия и автоматизация плановых расчётов, соответствие уровня решаемых вопросов квалификационному уровню управленческих работников. Актуальность поставленного вопроса усиливается той ролью, которая в российской экономике и политике государства сегодня отводится отечественному малому бизнесу в решении задач повышения качества товаров и услуг, увеличении занятости населения, реформировании жилищно-коммунального хозяйства, сельского хозяйства, транспорта, системы здравоохранения, бытового обслуживания.

Итак, целью настоящей дипломной работы является изучение теоретических, методических и практических аспектов организации внутрифирменного финансового планирования на предприятии. Для достижения данной цели автор ставит перед собой следующие задачи:

1. Изучение отечественных и зарубежных теоретических и методических разработок в области внутрифирменного финансового планирования.

2. Изучение действующей практики управления финансами на конкретном предприятии, её инструментов, недостатков и возможностей её усовершенствования.

3. Разработка предложений по совершенствованию системы управления финансами изучаемого предприятия на основе внедрения системы финансового планирования.

Логика построения структуры работы подчинена решению названных задач. В первой главе настоящей работы представлены обобщённые автором по итогам изучения соответствующей литературы теоретические и методические основы организации внутрифирменного финансового планирования: понятие внутрифирменного финансового планирования, его место и роль в системе управления предприятием, принципы его осуществления, механизм и процесс финансового планирования, вопросы организации данной деятельности в хозяйствующих субъектах, а также кратко освещены особенности двух наиболее распространённых на практике систем внутрифирменного финансового планирования: бизнес – планирования и бюджетирования.

1. Финансовое планирование как составной элемент системы управления предприятием 1.1 Понятие внутрифирменного финансового планирования, его место и роль в системе управления предприятием

Основой жизнедеятельности общества являются процессы воспроизводства. Четырьмя основными стадиями процессов воспроизводства являются производство, обмен, распределение и потребление. На стадии обмена возникают специфические отношения между субъектами общества – финансовые отношения. В общей совокупности финансовых отношений выделяются взаимосвязанные сферы: государственные финансы, финансы предприятий, финансы домашних хозяйств. Предприятие как центр мобилизации трудовых, материальных и информационных ресурсов является основным субъектом процессов общественного воспроизводства, поэтому финансы предприятий являются основным элементом общей совокупности финансовых отношений . Предприятие – это самостоятельный хозяйствующий субъект, занимающийся различными видами экономической деятельности (производство продукции (товары), оказание услуг, выполнение работ), целью которой является обеспечение общественных потребностей, извлечение прибыли и приращение капитала. Предприятие можно рассматривать как «сверхсложную открытую социально-техническую систему, связанную специфическими отношениями с внешней средой», а именно инициирующую потоки ресурсов и преобразующую их в продукт (товары, работы, услуги), потребление которых другими субъектами экономики (другими фирмами, государством, населением) обеспечивает достижение основных целей, определяющих факт создания и существования данного субъекта. Потребление предприятием ресурсов и передача произведённого продукта внешнему окружению в современной экономике обеспечивается встречным движением финансовых потоков. Финансовые потоки обладают определёнными свойствами: целевая направленность, изменение стоимости с течением времени, неопределённость (риск) будущих потоков. Организация финансов предприятия в рыночной экономике строится в соответствии с принципами хозяйственной самостоятельности, самофинансирования, материальной ответственности, заинтересованности в результатах деятельности, формировании финансовых резервов, осуществлении контроля за финансово-хозяйственной деятельностью предприятия. Как любая сложная система, предприятие нуждается в управлении. Управление предприятием представляет собой сознательную целенаправленную, систематическую и непрерывную деятельность людей по оказанию прямого и косвенного влияния на функционирование предприятия. Управление представляет собой целенаправленный цикличный процесс в виде последовательно реализуемых функций управления: учёт, анализ, планирование, регулирование, контроль. Цели предприятия и пути их достижения формируются в рамках функции «планирование». Планирование, таким образом, занимает центральное место в процессе принятия решений и представляет собой ориентированный в будущее регулярно повторяющийся процесс принятия решений, в котором соединяются различные виды управленческой деятельности: волеизъявление субъекта управления и претворение в жизнь этой воли. В системе управления различными аспектами деятельности предприятия в современных условиях хозяйствования управление финансами является наиболее сложным и ответственным звеном. Это обусловлено возложенными на него задачами:

- максимизация прибыли и рыночной стоимости предприятия;

- избежание банкротства предприятия;

- выживание предприятия в условиях конкурентной борьбы;

- наращивание объёмов производства и реализации, повышение качества продукции;

- обеспечение требуемого уровня выполнения социальных обязанностей и обязательств по платежам в систему государственных финансов.

Управление финансами предприятия осуществляется с помощью финансового механизма, субъектом управления в котором выступает финансовая служба предприятия, а объектом управления – финансовая деятельность предприятия в разрезе её отдельных составляющих. Управление финансовыми отношениями предприятия в финансовом механизме осуществляется различными финансовыми методами посредством финансовых инструментов. Под финансовыми инструментами подразумеваются любые операции (сделки) предприятия, влияющие на величину его активов и обязательств. К методам финансового управления относятся финансовый учёт, финансовый анализ, финансовое планирование, финансовое регулирование и финансовый контроль. Таким образом, финансовое планирование можно определить как метод управления финансовой деятельностью предприятия, основанный на принятии ориентированных в будущее решений по поводу формирования, распределения и использования финансовых ресурсов для достижения его целей. Основная цель внутрифирменного финансового планирования – обеспечение оптимальных возможностей для успешной хозяйственной деятельности, получение необходимых для этого средств и, в конечном итоге, достижение и повышение прибыльности предприятия при соблюдении определённого баланса между доходностью, ликвидностью и риском. Цель определяет задачи финансового планирования, к которым относятся:

1. Обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности.

2. Оценка степени рациональности использования капитала, определение путей его эффективного вложения.

3. Определение способов задействования внутрихозяйственных резервов увеличения прибыли за счёт экономного использования денежных средств.

4. Установление рациональных финансовых отношений с внешним окружением.

5. Соблюдение интересов акционеров и других инвесторов.

6. Контроль над финансовым состоянием, платежеспособностью и кредитоспособностью фирмы.

В рыночной экономике важность финансового планирования определяется полной ответственностью хозяйствующего субъекта перед государством, персоналом, собственниками, инвесторами и прочими контрагентами за внешние финансовые последствия хозяйственной деятельности: своевременное исполнение обязательств по платежам в бюджет и внебюджетные фонды. Финансовое планирование имеет решающее значение при создании, выживании и развитии предприятия, так как оно:

1. Предоставляет возможности определения жизнеспособности идеи предприятия в условиях конкуренции.

2. Служит инструментом привлечения внешнего финансирования.

3. Воплощает стратегические цели в форму конкретных финансовых показателей.

4. Обеспечивает финансовыми ресурсами заложенные в производственном плане экономические пропорции развития.

1.2 Теоретические и методические основы организации внутрифирменного финансового планирования

Осуществление финансового планирования на предприятии основывается на определённой методологии, то есть научной системе положений, определяющих общие направления, принципы и способы решения задач финансового планирования.

Современная методология финансового планирования включает в себя:

1. Технологию, или механизм финансового планирования.

2. Логическую последовательность процесса финансового планирования.

3. Организационное обеспечение финансового планирования на предприятии.

Совокупность перечисленных элементов образует систему внутрифирменного финансового планирования.

Содержание каждого элемента системы внутрифирменного финансового планирования подчиняется определённым принципам, то есть базовым и общим для всех субъектов правилам (условиям). Прежде всего, это общеэкономические принципы: системность, целенаправленность, комплексность, оптимальность, эффективность, научность, приоритетность, сбалансированность, директивность, самостоятельность, конкретность, объективность, динамичность, риск. Также это принципы всей плановой деятельности на предприятии:

1. Принцип необходимости планирования требует повсеместного обязательного планирования и выполнения планов для любого вида трудовой деятельности.

2. Принцип единства означает, что планирование в организации должно характеризоваться наличием взаимосвязи между своими элементами и их ориентацией на общие цели.

3. Принцип непрерывности заключается, во-первых, в обеспечении непрерывности процесса планирования на предприятии в рамках установленного цикла, а во-вторых, в непрерывной смене планов новыми.

4. Принцип гибкости требует придания планам и процессу планирования достаточной гибкости для внесения возможных изменений.

5. Принцип точности гласит, что всякий план должен быть составлен с предельной степенью точности, совместимой со степенью неопределённости исходных данных.

6. Принцип участия предполагает вовлечение каждого члена экономической организации в плановую деятельность.

Финансовое планирование должно также учитывать основные экономические законы развития финансов: закон получения прибыли, закон стоимости, закон денежного обращения, закон накопления капитала, закон экономии времени, фундаментальное противоречие между доходностью, ликвидностью и риском, ограниченность финансовых ресурсов.

Механизм, или технология внутрифирменного финансового планирования, определяется типами планирования, методами и показателями планирования [5, с.19].

Тип планирования определяется следующими признаками:

1. По степени неопределённости различают детерминированное, вероятностное и стохастическое планирование.

2. По временной ориентации идей планирования выделяют реактивное, инактивное, преактивное и интерактивное планирование.

3. По горизонту (продолжительности) различают долгосрочное, среднесрочное и краткосрочное планирование.

4. По типу целей выделяют оперативное, тактическое, стратегическое и нормативное планирование.

5. По очередности во времени различают текущее, скользящее и внеочередное планирование.

Методы внутрифирменного финансового планирования представляют собой способы поиска, выбора и обоснования необходимых плановых показателей и путей их достижения. Многообразие накопленных наукой и практикой методов финансового планирования определяет необходимость их классификации. Так, применяемые в финансовом планировании на предприятии методы можно разделить на общенаучные, методы, применяемые во всех системах планирования, специальные методы финансового планирования. К первой группе можно отнести анализ и синтез, индукцию и дедукцию, научные абстракции, экспериментальные методы. Ко второй группе относятся экспертные, статистические, нормативные, балансовые, программно-целевые, инженерно-экономические, проектно-вариантные, сетевые методы. Спектр специальных методов финансового планирования достаточно широк и включает в себя следующие группы:

1. Методы экономического анализа.

2. Методы экономико-математического моделирования: стохастические модели, математическое программирование, имитационные модели.

3. Методы учёта временной стоимости денежных потоков (дисконтирования и наращивания):

4. Методы оперативно-календарного планирования.

5. Неформализованные методы финансового планирования (экспертные, эвристические методы).

6. Специализированные методы финансового планирования: метод процента от реализации, бюджетное планирование, расчётно-аналитический метод на базе матричного баланса, метод оптимизации плановых решений, предельный анализ.

7. Методы прогнозирования объёма продаж: оценки торговыми работниками, опросы потребителей, анализ временных рядов, эконометрические модели [2, с. 174].

Тип и методы планирования, а также многие другие факторы определяют систему показателей финансового планирования на конкретном предприятии, которые представляют собой качественные и количественные характеристики его финансовой деятельности [5, с. 24]. Планирование опирается на учётные и формирует плановые показатели. Классификация применяемых в современном планировании показателей очень широка и может быть проведена по следующим признакам: по роли в экономической работе, по экономическому содержанию, по отношению к деятельности, по критерию математических вычислений, по отношению к измерителю, по форме отчётности, по роли в управлении.

Последовательность процесса финансового планирования на предприятии подчиняется общей логике процесса планирования. Процессу планирования обязательно предшествует анализ, в том числе анализ ситуации на рынке, анализ текущей и перспективной позиции предприятия. Целью процесса планирования являются конкретные управленческие решения, поэтому по окончании собственно плановой работы осуществляется утверждение (принятие) и реализация решений. Контроль является логическим продолжением и завершением всего цикла планирования и сопровождает весь процесс выполнения планов. Контроль предполагает учёт фактических показателей и сравнение их с плановыми для определения эффективности деятельности предприятия в целом, а также эффективности планового процесса.

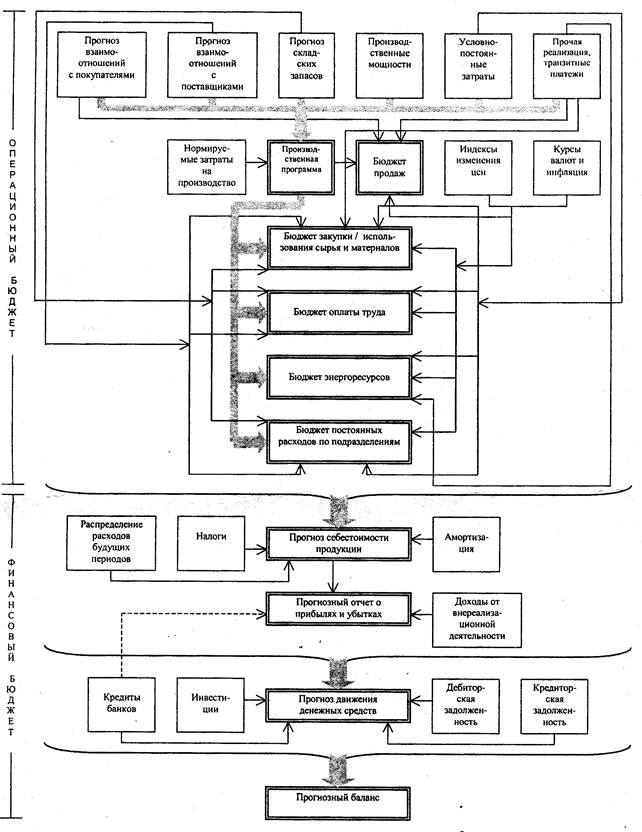

Логическая последовательность собственно процесса планирования может быть представлена в виде пяти последовательно реализуемых стадий (прилож. 1)

Процесс планирования на предприятии начинается с выявления несоответствия (стратегического разрыва) между желаемым будущим состоянием предприятия и его будущим состоянием в случае экстраполяции тенденций настоящего. Далее осуществляется стратегическое планирование как поиск путей ликвидации стратегического разрыва, то есть путей достижения целей. Среднесрочное планирование (тактическое) детализирует действия (политику) предприятия по всем аспектам его деятельности для достижения поставленных стратегическим планированием задач. Назначение оперативного планирования – управление деятельностью предприятия в краткосрочном периоде. Степень детализации хорошо поставленного оперативного планирования должна быть настолько высока, чтобы на его основе могла строиться вся текущая работа. Стратегическое, тактическое и оперативное планирование характеризуют как тесно взаимосвязанные подсистемы общей системы внутрифирменного планирования. Внутри каждой подсистемы процесс планирования также строится по определённым этапам. Так, этапами стратегического финансового планирования являются определение периода формирования финансовой стратегии, исследование факторов внешней среды, формирование стратегических целей, конкретизация целей по периодам реализации, разработка финансовой политики по отдельным аспектам финансовой деятельности предприятия, разработка системы организационно-экономических мероприятий по обеспечению реализации финансовой стратегии, оценка эффективности разработанного плана. Этапы тактического финансового планирования определяются применяемыми методами и, как правило, подчинены последовательности планирования различных аспектов финансовой деятельности: производства и сбыта, доходов и расходов, движения денежных средств, изменений в активах и капитале. Исходным этапом тактического планирования в рыночной экономике обычно является прогнозирование продаж/ Логика оперативного планирования продиктована повседневной деятельностью предприятия: после выбора периода (горизонта), обеспечивающего достаточную степень надёжности, рассчитывается объём возможных поступлений (денежных средств), составляется график (план, календарь) выплат, определяется сальдо денежных средств и источники его покрытия.

Внутрифирменное финансовое планирование для эффективного выполнения своих задач должно основываться на определённом организационном обеспечении, то есть должны быть определёны субъекты планирования, взаимодействие их между собой и с другими подсистемами предприятия (учётной службой, руководителями, исполнителями и подсистемой контроля). Состав субъектов планирования зависит от масштаба предприятия. На крупных и средних предприятиях плановые функции осуществляются специальным отделом планирования, на малых сочетаются в лице руководителя или главного бухгалтера. Также от масштаба предприятия зависят такие факторы как степень децентрализации плановых процессов и порядок планирования. Общепризнанным является выделение порядка «снизу-вверх» и «сверху - вниз», наиболее эффективным считается сочетание этих методов путём многократного пересмотра и согласования планов. Эффективность планирования в значительной степени зависит от информационной базы, в том числе информации о самом предприятии, а также его внешней среде. Основным источником информации о предприятии является бухгалтерская служба, которая ведёт бухгалтерский, налоговый и управленческий учёт. Потребности субъектов планирования в учётной информации находят своё отражение в таких регламентирующих работу бухгалтерии актах, как учётная политика предприятия, положение по ведению управленческого учёта, график документооборота и регламент представления отчётной информации. Система сбора информации о внешней среде обычно опирается на менее формализованные методы, однако также должна быть соответствующим образом регламентирована. Организация финансового планирования на предприятии должна также включать автоматизацию обработки плановой информации [59, с.16]. Сформированный порядок организации процессов внутрифирменного финансового планирования закрепляется регламентом в Положении о финансовом планировании на предприятии и находит также свое отражение в таких внутренних нормативных актах предприятия, как Положение о материальном стимулировании.

На каждом предприятии формируется специфическая система финансового планирования, что определяется уникальной совокупностью её элементов в каждом хозяйствующем субъекте: характеристики типа планирования, применяемые методы и показатели, процесс и организация.

Практика управления выделила относительно самостоятельные системы внутрифирменного финансового планирования, наибольшее распространение из которых получили бизнес-планирование и бюджетирование.

Особенности бизнес - планирования как системы внутрифирменного финансового планирования заключаются в следующем:

1. Основная задача бизнес - планирования – обоснование финансовой эффективности создаваемого нового предприятия или проекта.

2. Бизнес-план обычно составляется на долго- или среднесрочную перспективу, характер планового процесса – единовременный несистематический.

3. Наибольшее внимание при разработке финансового плана предлагаемого проекта уделяется планированию доходов и расходов, движения денежных средств как наиболее важных для кредитора данных.

4. Так как бизнес - планирование обычно подразумевает создание нового предприятия или диверсификацию существующего бизнеса, то особую важность приобретает обоснование рыночной политики фирмы и прогнозирование результатов сбыта.

5. Финансовый раздел бизнес-плана обязательно должен включать анализ чувствительности чистого приведённого эффекта к изменению различных исходных показателей проекта [2, 144].

Бюджетирование как система внутрифирменного финансового планирования характеризуется следующими чертами:

1. Основная задача бюджетирования заключается в предупреждении и пресечении нерационального использования средств предприятий путём своевременного и точного планирования хозяйственных операций, товарно-материальных и финансовых потоков и создания условий для контроля и анализа хода их реального осуществления.

2. Бюджетирование предназначено для оперативного и тактического планирования сроком, как правило, не более одного календарного года. Плановые процессы зачастую имеют скользящий (непрерывный) характер.

3. Бюджетирование охватывает все стороны деятельности предприятия, что находит выражение в составлении сводного финансового плана (генерального, или мастер - бюджета).

4. Показатели и технология бюджетирования на каждом конкретном предприятии являются конфиденциальной информацией, не предназначенной для внешних пользователей [59, с.37].

5. Особую значимость в системе внутрифирменного бюджетирования, в отличие от бизнес-планирования, приобретает разработка системы мероприятий организации и автоматизации плановых процессов, стимулирования персонала к разработке и достижению плановых показателей, а также разработка системы контроля и обратной связи.

список использованной литературы

1. Методические рекомендации по реформированию предприятий (организаций): Приложение к приказу Министерства экономики РФ от 01.10.97 г. №118

2. Алексеева М.М. Планирование деятельности фирмы. Учебно-методическое пособие. – М. Финансы и статистика, 1998. – 246 с.,

3. Анискин Ю.П. Организация и управление малым бизнесом. Учебное пособие. – М.: Финансы и статистика, 2001. – 160 с.

4. Ансофф И. Стратегическое управление: Пер. с англ. М.: Экономика, 1989. – 322 с.

5. Бадокина Е.А., Ружанская Н.В. Бюджетирование. Сыктывкар: Изд-во Сыктывкарского университета, 2002. – 170 с.

6. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – М.: Финансы и статистика, 2001. – 208 с.

7. Белолипецкий В.Г. Финансы фирмы. Курс лекций / Под. ред. И.П. Мерзлякова. – М.: Инфра-М, 1999. – 298 с.

8. Бизнес-планы. Полное справочное пособие / под ред. И.М. Степнова – М.: Лаборатория Базовых Знаний, 2001. – 240 с.

9. Бланк И.А. Основы финансового менеджмента. В 2-х т. - К.: Ника-Центр, 1999.

10. Бочаров В.В. управление денежным оборотом предприятий и корпораций. – М.: Финансы и статистика, 2002. – 144 с.: ил.

11. Бригхем Ю., Гапенски Л. Финансовый менеджмент. – Спб.: Изд-во СпбУЭиФ, 1996.-

12. Бухалков М.И. Внутрифирменное планирование. Учебник. – М.: Инфра-М, 2004. – 400 с.

13. Ван Хорн Дж.К. Основы управления финансами: Пер. с англ. / Гл. ред. серии Я.В. Соколов. – М.: Финансы и статистика, 1997. – 800 с.: ил. – (Серия по бухгалтерскому учёту и аудиту).

14. Горемыкин В.А., Бугулов Э.Р., Богомолов А.Ю. Планирование на предприятии. Учебник. – М.: ФилинЪ, 2000. – 328 с.

15. Дайле А. Практика контроллинга: Пер. с нем. / Под ред. и с предисл. М.Л. Лукашевича, Е.Н. Тихоненковой. – М.: Финансы и статистика, 2003. – 336 с.

16. Джей К. Шим, Джоэл Г. Сигел. Финансовый менеджмент. – М.: ФилинЪ, 1996.– 400 с.

17. Дэвид Г. Бэнгз Руководство по составлению бизнес-плана / Пер. с англ. и с предисл. Макаревича Л.М. – М.: Фин-пресс, 1998. – 256 с.

18. Дэвид Ирвин. Финансовый контроль. М.: Финансы и статистика, 1998. - 256с.

19. Егоров Ю.Н., Варакута С.А. Планирование на предприятии. – М.: Инфра-М, 2001. – 176 с.

20. Ефимова О.В. Финансовый анализ. – М.: Изд-во «Бухгалтерский учёт», 1999. – 352 с.

21. Ильин А.И. Планирование на предприятии: Учебник / А.И. Ильин. – М.: Новое знание, 2001. – 2-е изд., перераб. – 635 с.

22. Кандалинцев В. Четыре цели составления бизнес-плана // Финансовый директор. №4, 2003. С. 30-33

23. Кандинская О. Стратегический маркетинг и финансовое планирование // Маркетинг. №2, 2001. С. 34-46

24. Кац И. Система внутрифирменного планирования // Проблемы теории и практики управления. №4, 1999. С. 84-89

25. Ковалёв В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 1999. – 768 с.: ил.

26. Ковалёв В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2002. – 560 с.: ил.

27. Ковалёва А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник. – М.: Инфра-М, 2001. – 416 с.

28. Кожинов В.Я. Налоговое планирование и прогнозирование финансового результата деятельности предприятий. Учебное пособие. – М.: Экзамен, 2002. – 160 с.

29. Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учебн. Пособие / Пер. с франц. под ред. Я.В. Соколова. – М.: Финансы, Юнити, 1997. – 576 с.

30. Коно Т. Стратегия и структура японских предприятий

31. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях / А.М. Карминский, Н.И. Оленев, А.Г. Примак, С.Г. Фалько. – М.: Финансы и статистика, 1998. – 256 с.: ил.

32. Курятников А.Б. Внутрифирменное финансовое планирование: Автореферат к.э.н. Спб.: Изд-во СпбУЭиФ, 1998. - 24 с.

33. Павлова Л.Н. Финансовый менеджмент: Учебник для вузов. – 2-е изд., перераб. и доп. – М.: Юнити-Дана, 2001. – 269 с.

34. Предприятие в нестабильной экономической среде/Под ред. С.А. Панова, Г.Б. Клейнера – М.: Экономика, 1997.-288с.

35. Пелих А.С. Бизнес-план, или как организовать собственный бизнес. – 2-е изд., перераб. и доп. – М.: Ось-89, 2002. – 96 с.

36. Петров А.Н. Методология выработки стратегии предприятия. – Спб: Изд-во СпбУЭФ, 1992.-127с.

37. Романова М.В. Финансовое планирование и учёт затрат на промышленном предприятии на основе автоматизированных систем управления // Финансы и кредит. №9, 1999. С. 32-35

38. Рубинштейн Т.Б. Планирование и расчёты денежных средств фирм и компаний. – М.: Ось-89, 2001. – 599 с.

39. Румянцева Е.Е. Современные финансовые технологии управления предприятием: реорганизация финансовой функции // Менеджмент в России и за рубежом. №1, 2002. С. 111-124

40. Рындин А.Г., Шамаев Г.А. Организация финансового менеджмента на предприятии. – М.: Русская деловая литература, 1997. – 352 с.

41. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 5-е изд. / Г.В. Савицкая. – Минск: Новое знание, 2001. – 688 с.

42. Сазанов А.С. Организация бюджетных процессов на предприятии оптовой торговли // Финансовый менеджмент. №2, 2003. С.3-7

43. Самочкин В.Н. Гибкое развитие предприятия. Анализ и планирование. – М.: Дело, 1999. – 336с.

44. Слепов В.А. Финансовая политика компании // Финансы. №9, 2003. С.56-59

45. Стоянова Е.С. Финансовый менеджмент. Российская практика. – М., Перспектива, 1995. – 194 с.

46. Стоянова Е.С., Штерн М.Г. Финансовый менеджмент для практиков: краткий профессиональный курс. – М.: Перспектива, 1998. – 239 с.

47. Стратегическое планирование / Под ред. Уткина Э.А. - М.: Тандем, 1998. - 440с.

48. Титов С.Ю. Особенности использования финансового анализа в текущем управлении предприятием // Вестник Московского Университета, сер. 6 «Экономика». №1, 2000. С. 95-107

49. Уткин Э.А. Финансовое управление. – М.: Экмос, 1997. – 208с.

50. Уткин Э.А. Управление фирмой. – М.: Акалис, 1996. – 516с.

51. Финансовое планирование и контроль. Под ред. М.А. Поукока, А.Х. Тейлора

52. Финансовое управление фирмой / В.И. Терехин, С.В. Моисеев, Д.В. Терехин, С.Н. Цыганков; под ред. В.И. Терехина. – М.: Изд-во «Экономика», 1998. – 350с.

53. Финансовый менеджмент. Учебник / Под ред. Н.Ф. Самсонова. – М.: Юнити, 2001. – 496 с.

54. Финансы / Учебник под ред. А.М. Ковалёвой. - М.: Финансы и статистика, 1997.- 336с.

55. Финансы предприятий. Учебник / Н.В. Колчина, Г.Б. Поляк, Л.П.Павлова и др.; под ред. проф. Н.В. Колчиной. –2-е изд., перераб. и доп. - М.: Юнити-Дана, 1998 – 447 с.

56. Хабаров М. Реорганизация финансово-экономической службы предприятия // Финансовый директор. №2, 2003. С. 38-45

57. Хан Д. Планирование и контроль: концепция контроллинга: Пер. с нем. / Под ред. и с предисл. А.А. Турчака, Л.Г. Головача, М.Л. Лукашевича. – М.: Финансы и статистика, 1997. – 800с.: ил.

58. Хасанов Б.А. Система финансового контроля и внутренний аудит // Аудиторские ведомости. №3, 2003. С. 48-51

59. Хруцкий В.Е., Сизова Т.В., Гамаюнов В.В. Внутрифирменное бюджетирование: Настольная книга по постановке финансового планирования. – М.: Финансы и статистика, 2002. – 400с.: ил.

60. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. - М.: Инфра-М, 2001. - 208с.

61. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. Учебное пособие. – М., Инфра – М, 1997. – 343 с.

62. Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. – М., ДиС, 2001. – 544 с.

Похожие работы

... полное отражение деятельности кредитной организации. Первичный учет является основным источником информации для бухгалтерского и управленческого учета. Комплексный подход к организации первичного учета в ООО «Пегас-Турист» обеспечивает: - развитие оперативного планирования и оперативного внутреннего контроля (в широком смысле); - разработку каждой учетной задачи и полную увязку всех задач ...

... этом темп роста показателей составит 110,7 % (по темпу прироста выручки в 2005 г.). ЗАКЛЮЧЕНИЕ Цель работы - оптимизация системы финансового планирования в ООО «Монтажстрой» - достигнута на основе решения следующих задач: -изучены теоретические аспекты планирования на предприятии; -проведен анализ системы планирования на анализируемом предприятии; -проведена оптимизация системы финансового ...

... с делением на кварталы и месяцы, то с окончанием каждый месяц бюджеты на следующий месяц пересматриваются с учетом изменения внешних условий). 3. АНАЛИЗ СИСТЕМЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИЯЯ УФПС ХАБАРОВСКОГО КРАЯ – ФИЛИАЛА ФГУП «ПОЧТА РОССИИ» 3.1 Краткая характеристика деятельности предприятия Почтовая связь является одним из важнейших элементов инфраструктуры государства. ...

... : абсолютная ликвидность далеко от нормы, нормативные в целом быстрая и текущая ликвидность обеспечивается за счет больших показателей дебиторской задолженности и запасов соответственно. 3. Совершенствование финансового планирования ООО "Племзавод Северо-Любинский" 3.1 Составление бюджетного регламента для ООО "Племзавод Северо-Любинский" Целью данного регламента является установление в ...

0 комментариев