1. Формирование валовой (общей) прибыли, прибыли от реализации продукции (работ, услуг), прибыли от операционных и внереализационных операций. Факторы, влияющие на финансовые результаты

Результатом деятельности любого предприятия являются доходы. Доходами признается увеличение экономических выгод предприятия в результате поступления активов (денежных средств, иного имущества) и погашения обязательств, приводящих к увеличению его капитала.

Доходы предприятия в зависимости от его характера, условий получения и предмета деятельности подразделяются на следующие виды: доходы от основных видов деятельности и прочие поступления, операционные доходы, внереализационные доходы, чрезвычайные доходы.

Доходами от основных видов деятельности являются: выручка от реализации продукции; поступления, связанные с выполнением работ, оказанием услуг, а также плата за предоставление предприятием во временное пользование своих активов по договору аренды; выручка от продажи прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности; поступления за участие в уставных капиталах других организаций; прочие поступления.

Если последние из вышеперечисленных видов деятельности не составляют предмет основной деятельности предприятия, то доходы от них рассматриваются как операционные.

К операционным доходам относятся поступления, обусловленные:

- предоставлением за плату во временное пользование активов организации;

- предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- ведением совместной деятельности по договору простого товарищества;

- продажей основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты);

- получением процентов за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Внереализационными доходами являются:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов (за исключением внеоборотных активов);

- прочие внереализационные доходы.

В особую группу доходов предприятия выделены чрезвычайные доходы, то есть поступления, возникающие вследствие чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т. д.), как-то: страховое возмещение; стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п.

Выручка от реализации продукции - сумма денежных средств, поступивших на расчетный счет предприятия за отгруженную продукцию и иные ценности (включая основные фонды), выполненные работы, оказанные услуги.

Выручка от реализации продукции (работ, услуг) может рассчитываться либо по мере отгрузки и предъявления заказчику расчетных документов либо по поступлению денежных средств на счета в коммерческих банках, а при расчетах наличными деньгами - по поступлению денежных средств в кассу предприятия. Право выбора метода определения предоставлено самим предприятиям, которые отражают принятое решение в учетной политике предприятия.

Своевременное поступление выручки - важный момент в хозяйственной деятельности предприятия. Во-первых, выручка от реализации продукции является основным регулярным источником средств для предприятия и занимает наибольший удельный вес среди всех возможных поступлений средств. Во-вторых, процесс кругооборота средств предприятия заканчивается реализацией продукции и поступлением выручки, что означает восстановление затраченных на производство денежных средств и создание необходимых условий для возобновления следующего кругооборота.

От поступления выручки зависит устойчивость финансового положения предприятия, состояние его оборотных средств, размер прибыли, своевременность расчетов с бюджетом, внебюджетными фондами, банками, поставщиками, рабочими и служащими предприятия. Несвоевременное ее поступление приводит к задержке расчетов, штрафам и санкциям, что в конечном итоге означает не только потери прибыли предприятия-поставщика, но и перебои в работе и остановку производства на смежных предприятиях.

Предприятия, экспортирующие продукцию, получают валютную выручку. Для учета валютной выручки в уполномоченном банке предприятию открывается два счета: транзитный валютный счет для зачисления в полном объеме поступлений в иностранной валюте и текущий валютный счет для учета средств, остающихся в распоряжении предприятия после обязательной продажи части экспортной выручки в иностранной валюте.

С транзитных валютных счетов предприятий по поручению предприятия осуществляется обязательная продажа валюты. За полную и своевременную продажу части экспортной выручки на внутреннем валютном рынке предприятия несут ответственность в законодательно установленном порядке.

Денежные средства в рублях, полученные предприятием в результате обязательной продажи валютной выручки, зачисляются на его расчетный счет.

Выручка от реализации продукции и услуг включает три элемента: себестоимость, прибыль, косвенные налоги и отчисления. Каждая часть имеет свое направление использования.

Первая часть выручки направляется на возмещение затрат, включаемых в полную себестоимость реализованной продукции, то есть себестоимость выступает в качестве источника финансирования простого воспроизводства. Следует иметь в виду, что из этих средств необходимо уплатить налоги в бюджет (земельный, экологический, чрезвычайный), а также сделать отчисления во внебюджетные и другие фонды в соответствии с законодательством.

Вторая часть выручки - прибыль. Она является источником формирования общегосударственных и децентрализованных фондов денежных средств. Прибыль, направляемая в фонды предприятия, обеспечивает решение его экономических, технических социальных задач. Часть прибыли уплачивается в бюджет в виде налогов (на недвижимость, на доходы и прибыль, местных налогов).

Третья часть выручки представляет собой косвенные налоги и отчисления (налог на добавленную стоимость, акцизы, отчисления в целевые бюджетные фонды в соответствии с законодательством).

Выручка от реализации продукции, несмотря на внешние признаки (денежная форма, поступление средств за отгруженную продукцию, выполненные работы или оказанные услуги, регулярность поступления) не является доходом в полном смысле этого слова, так как из нее в первую очередь необходимо уплатить косвенные налоги и отчисления, возместить понесенные затраты, выплатить заработную плату. Оставшаяся часть выручки принимает форму чистого дохода предприятия - прибыли.

На размер выручки от реализации продукции оказывают влияние следующие факторы:

- в сфере производства - объем производства, качество продукции, ее ассортимент, ритмичность выпуска и др.;

- в сфере обращения - ритмичность отгрузки, своевременное оформление транспортных и расчетных документов, сроки документооборота, соблюдение условий договора, оптимальные формы расчетов, уровень цен;

- не зависящие от деятельности предприятия - нарушения договоров поставщиками материально-технических ресурсов, недостатки в работе транспорта, несвоевременная оплата продукции из-за отсутствия у покупателя средств.

Прибыль - важнейший показатель, характеризующий финансовый результат деятельности предприятия. Рост прибыли определяет возрастание потенциальных возможностей предприятия, повышает степень его деловой активности. В зависимости от размера прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и других доходов. По прибыли определяются также рентабельность собственных и заемных средств, основных фондов, всего авансированного капитала и каждой акции. При характеристике рентабельности вложений средств в активы данного предприятия, а также степени умелости его хозяйствования, прибыль является лучшим мерилом финансового здоровья предприятия.

Основными показателями прибыли являются:

- общая прибыль (убыток) отчетного периода - балансовая прибыль (убыток);

- прибыль (убыток) от реализации продукции (работ, услуг);

- прибыль (убыток) от прочих внереализационных операций;

- налогооблагаемая прибыль;

- чистая прибыль.

Балансовая прибыль (убыток) представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), финансовой деятельности и доходов от прочих внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без налога на добавленную стоимость, акцизов, отчислений в централизованные фонды государства и затратами на производство и реализацию продукции.

Прибыль (убытки) от прочих внереализационных операций определяется как разность между суммой полученной выручки после проведения ниженазванных операций и суммой выплат, связанных с этими операциями. В частности:

- штрафов, пени и неустоек и других экономических санкций;

- процентов, полученных по суммам средств, числящихся на расчетных счетах предприятия;

- курсовых разниц по валютным счетам и по операциям в иностранной валюте;

- прибылей и убытков прошлых лет, выявленных в отчетном году;

- убытков от стихийных бедствий;

- потерь от списания долгов и дебиторской задолженности;

- поступлений долгов, ранее списанных как безнадежные;

- прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков.

При этом суммы, внесенные в бюджет в виде санкций, в состав расходов от внереализационных операций не включаются, а относятся на уменьшение чистой прибыли, остающейся в распоряжении предприятия после уплаты налогов из прибыли.

Налогооблагаемая прибыль определяется специальным расчетом. Она равна балансовой прибыли, уменьшенной на сумму:

- отчислений в резервный или другие аналогичные фонды, создание которых предусмотрено законодательством (до достижения размеров этих фондов не более 25 % уставного фонда, но не свыше 50 % прибыли, подлежащей налогообложению);

- доходов по ценным бумагам и от долевого участия в деятельности других предприятий;

- доходов от казино, видеосалонов и других доходов.

Чистая прибыль предприятия - это прибыль, которая остается в его распоряжении после уплаты налогов. Она рассчитывается как разность между балансовой прибылью и суммой налогов на прибыль и других налогов и санкций, источником уплаты которых является балансовая прибыль.

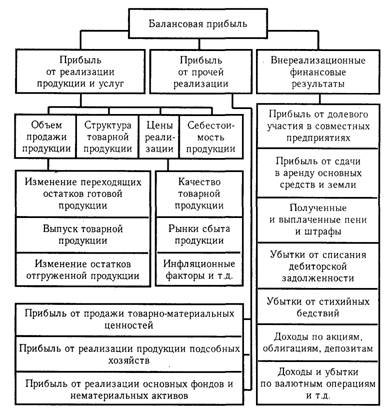

Величина балансовой, налогооблагаемой и чистой прибыли зависит от многочисленных факторов (рисунок 1).

Рисунок 1. Блок-схема факторного анализа балансовой прибыли

Кроме того, следует иметь в виду, что размер прибыли во многом зависит и от учетной политики, применяемой на анализируемом предприятии. Закон о бухгалтерском учете и другие нормативные документы предоставляют право субъектам хозяйствования самостоятельно выбирать некоторые методы учета, способные существенно повлиять на формирование финансовых результатов.

2. Фонды, образуемые за счет прибыли на предприятии

Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по целевому использованию на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджет в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, находится в компетенции предприятия.

При распределении прибыли следует руководствоваться следующими принципами:

1. Прибыль, полученная предприятием в результате производственно-хозяйственной деятельности, распределяется между государством и предприятием.

2. Прибыль для государства поступает в бюджет в виде налогов и сборов. Состав налогов, ставки, порядок исчисления, сроки взносов в бюджет устанавливаются законодательством.

3. Прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопления, которые обеспечат его дальнейшее развитие, во вторую очередь - на потребление и финансирование других расходов.

Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими экономическими службами и утверждается руководящим органом предприятия.

Обычно в соответствии с уставом предприятия образуются фонды накопления и потребления, а также резервные фонды, предназначенные для финансирования непредвиденных расходов и обеспечения финансовой устойчивости предприятия.

Средства каждого фонда имеют строго целевое назначение. Их использование происходит на основании смет расходов, которые разрабатываются финансовой службой предприятия и утверждаются соответствующим образом. В течение года в связи с производственной необходимостью размер и состав фондов, конкретные статьи затрат могут изменяться решением органа, управляющего финансами на предприятии.

Средства фонда накопления предназначены для финансирования расходов, связанных с научно-техническим и социальным развитием предприятия. Это расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования; затраты, связанные с технологическим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются затраты на проведение природоохранных мероприятий, взносы вкладов предприятия в создание уставного капитала других предприятий; средства, перечисляемые ассоциациями, концернами, в состав которых входит предприятие.

По фонду потребления предусматриваются следующие виды расходов: единовременные поощрения отличившимся работникам за выполнение особо важных производственных заданий; оказание единовременной помощи; строительство и капитальный ремонт жилых домов, детских садов; дотации на питание в столовых; на питание в детском саду, оздоровительном лагере для школьников; улучшение культурно-бытового обслуживания работников и др.

Задача 1

Рассчитать средневзвешенную цену капитала предприятия при следующей структуре источников.

| Доля в общей сумме источников | Цена, в % | |

| Собственный капитал | 75 | 12 |

| Заемный капитал | 25 | 20 |

Решение:

Расчет стоимости всего капитала проводят по методу средневзвешенной величины (WACC):

![]()

где Qi - доля i-го источника в общей сумме финансирования;

Ki - цена i-го источника, %.

![]()

Ответ: средневзвешенная цена капитала предприятия составила 14 %.

Задача 2

Рассчитать оборачиваемость оборотных средств по предприятию оптовой торговли и дать оценку произошедшим изменениям.

Объем товарооборота за отчетный квартал составил 27 000 млн. руб.

Средние остатки за этот период 8 400 млн. руб.

В предыдущем квартале оборачиваемость товарных запасов составила 26 дней.

Решение:

Время обращения товаров в днях товарооборота рассчитывается по формуле:

![]() ,

,

где ![]() - длительность одного оборота;

- длительность одного оборота;

![]() - средние товарные запасы (определяются по формулам средней хронологической или средней арифметической);

- средние товарные запасы (определяются по формулам средней хронологической или средней арифметической);

![]() - количество дней анализируемого периода;

- количество дней анализируемого периода;

![]() - объем реализации (или товарооборота).

- объем реализации (или товарооборота).

Оборачиваемость оборотных средств за отчетный квартал составит:

![]()

Таким образом, товарооборачиваемость в динамике замедлилась на 2 дн. (28 дн. – 26 дн.).

Ответ: оборачиваемость оборотных средств за отчетный квартал составила 28 дн. и замедлилась по сравнению с предыдущим кварталом на 2 дн.

Список использованных источников

1. Анализ хозяйственной деятельности предприятия: Учеб. пособие/ Под общ. ред. Л.Л. Ермолович. – Мн.: Интерпрессервис; Экоперспектива, 2001. – 576 с.

2. Даненбург В, Тейлор Ф. Основы оптовой торговли. – М.: Сирин, МТ-Пресс, 2001. – 250 с.

3. Романовский В.М. и др. Финансы предприятий – СПб.: Издательский дом «Бизнес-пресса», 2000. – 528 с.

4. Русак Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования: Справочное пособие. – Мн.: Вышейшая школа, 1997. – 309 с.

5. Савицкая Г.В. Экономический анализ: Учеб. - 10-е изд., испр. – М.: Новое знание, 2004.

6. Финансы предприятий: Учебник / Л.Г. Колпина, Т.Н. Кондратьева, А.А. Лапко; Под ред. Л.Г. Колпиной. – Мн.: Выш. шк., 2003. – 336 с.

7. Экономика предприятий торговли: Учеб. пособие / Н.В. Максименко, Е.Е. Шишкова, Т.В. Емельянова и др. - Мн.: Вышэйшая школа, 2007. - 542 с.

Похожие работы

... навыки аналитической работы. Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий применяют методы финансового анализа для принятия решений. Собственники анализируют финансовые отчеты с целью повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют ...

... предприятий, проблемы использования бухгалтерского баланса как универсального инструмента для анализа деятельности хозяйствующих субъектов. Уточнены категории и методы финансово-экономического анализа на микро и макроуровне. По мнению диссертанта, следует выделить следующие главные направления исследования оценки деятельности и инвестирования хозяйствующих субъектов: 1) Системный подход. ...

... и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы. 2. Анализ финансового состояния ЧПТУП «В.П. Бутковский» 2.1 Краткая организационно-экономическая характеристика предприятия Частное производственно-торговое унитарное предприятие «В.П. Бутковский» УНН 101085493 было зарегистрировано в качестве ...

... капитала складывается в течение ряда лет. Он выражен в оценке, которая может существенно отличаться от текущей оценки. 2.Анализ финансово-экономической деятельности санатория 2.1. Санаторий «Дон», общая характеристика. Cанаторий «Дон» является филиалом сельскохозяйственного кооператива по санаторно-курортному обслуживанию «Донагрокурорт» Ростовской области, который был создан 26.11.97 года и ...

0 комментариев