Северо-Кавказский горно-металлургический институт

(государственный технологический университет)

РЕФЕРАТ

Тема: «Финансы бюджетных учреждений в сфере муниципального общего образования»

Ст-ка: 6 курса, группы ФКз-03-1

Черчесова Марина Казбековна

Преподаватель: Датиева И.К.

Владикавказ 2009 год

Образование относится к сфере продуктивных вложений. Во многих странах мира основным источником финансирования расходов на образование являются средства бюджета.

Бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Центральное место в финансовой системе любого государства занимает государственный бюджет - имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год. Новый Бюджетный кодекс Российской Федерации определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления».

Таким образом, государственный бюджет дает государственной власти возможность содержания государственного аппарата, выполнения социальных мероприятий, реализации приоритетных экономических задач, т.е. выполнения государством присущих ему функций.

В Российской Федерации ведущим источником финансового обеспечения расходов на образование, являются средства бюджетов разных уровней.

Бюджетная система РФ состоит из бюджетов трех уровней:

· первый уровень - федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

· второй уровень - бюджеты субъектов РФ (89 бюджетов - 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов;

· третий уровень - местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов).

За федеральным уровнем закреплено предоставление средств на следующие цели: содержание образовательных учреждений федерального ведения, осуществление федеральных образовательных программ и на образовательные субвенции в пределах бюджетных трансфертов нуждающимся в финансовой поддержке регионам.

В современных условиях происходит передача ответственности за финансирование в сфере образования с федерального на региональные и муниципальные уровни.

Все это происходит в рамках межбюджетных отношений.

Межбюджетные отношения – это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов.

Межбюджетные отношения формируются за счет межбюджетных трансфертов.

Трансферты – это средства, поступающие из федерального и региональных фондов финансовой поддержки регионов, размер которых рассчитывается по установленным правительством методике и формуле.

Само понятие межбюджетных отношений является более широким по отношению к понятию межбюджетных трансфертов, межбюджетные трансферты предоставляются и используются в рамках межбюджетных отношений, но действующая глава 16 БК РФ не акцентирует внимание на этих вопросах и вообще не проводит параллель и взаимосвязь межбюджетных отношений и межбюджетных трансфертов, ограничиваясь лишь определением межбюджетных отношений в ст. 6 БК РФ «Понятия и термины, применяемые в настоящем Кодексе».

Для анализа правовых основ предоставления межбюджетных трансфертов необходимо определить ключевые понятия и их соотношения:

Дотации – это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации на безвозмездной и безвозвратной основе;

Субвенции – это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации или юридическому лицу на безвозмездной и безвозвратной основе на осуществление определенных целевых расходов;

Межбюджетные трансферты для бюджетных учреждений в сфере образования предоставляются в виде:

1. Финансовой помощи из местных бюджетов;

2. Субвенций по переданным полномочиям (на классное руководство);

3. Субвенций на образование.

Для того чтобы определить общий объем вложений государства в развитие образования на всех территориях страны, необходимо выяснить объем консолидированного бюджета страны и предусмотренную в нем сумму расходов на образование на очередной финансовой год. Образовательные учреждения расположены по всей территории страны и находятся в ведении различных уровней власти (федеральной, региональной, местной) и соответственно финансируются ими из средств формируемых ими бюджетов (федерального, субъектов РФ и местных). В случае недостаточности средств их дополнительно направляют на развитие образования из бюджета более высокого уровня власти. Кроме того, этот механизм используется и при необходимости финансирования целевых образовательных программ, например, федеральных и региональных. То есть выделяются средства целевого назначения дополнительно к суммам, предусмотренным в сметах доходов и расходов образовательных учреждений на текущее содержание. Таким образом, реализуется принцип функционирования российской модели бюджетного федерализма.

Консолидированный бюджет Российской Федерации – это свод бюджетов всех уровней бюджетной системы Российской Федерации. Консолидированный бюджет РФ включает федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации. В свою очередь консолидированный бюджет субъекта Российской федерации включает региональный бюджет, т.е. бюджет субъекта РФ, и местные бюджеты.

Консолидированные бюджеты РФ и субъектов РФ не рассматриваются и не утверждаются законодательными органами власти всех уровней. Эти бюджеты являются в первую очередь статистическим сводом бюджетных показателей, характеризующие данные по доходам и расходам. Источникам поступлений средств и направлениям их использования по территории в целом РФ и отдельных субъектов РФ.

Показатели консолидированного бюджета используются в бюджетном планировании.

Основным условием финансирования из бюджета является утверждаемая смета доходов и расходов. Она представляет собой документ, в котором отражаются все доходы образовательного учреждения, получаемые из соответствующего бюджета, а также от оказания платных услуг (образовательные услуги), использования государственной или муниципальной собственности, закрепленной за учреждением на праве оперативного управления и другой деятельности.

Смета доходов и расходов оставляется на основе прогнозируемых объемов предлагаемых образовательных услуг с учетом установленных нормативов финансовых затрат на их предоставление и затем утверждается главными распорядителями (распорядителями) бюджетных средств, в ведении которых находятся образовательные учреждения.

Образовательные учреждения создаются в форме бюджетного учреждения органами государственной власти Российской Федерации и субъектов Российской Федерации, органами местного самоуправления для осуществления образовательных функций, деятельность их финансируется из соответствующего бюджета.

Образовательные учреждения обязаны:

· своевременно подавать бюджетные заявки;

· иные документы, подтверждающие право на получение бюджетных средств;

· эффективно использовать бюджетные средства в соответствии с их целевым назначением;

· своевременно представлять отчеты и иные сведения об использовании бюджетных средств.

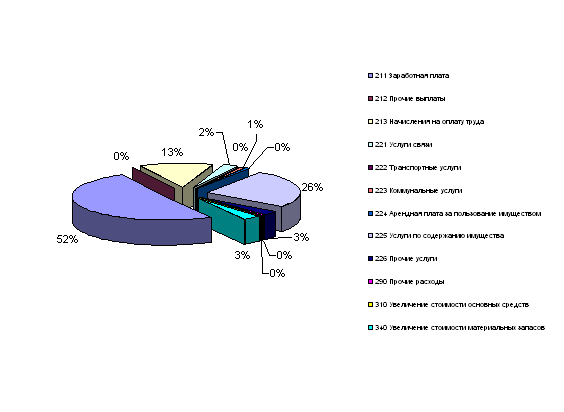

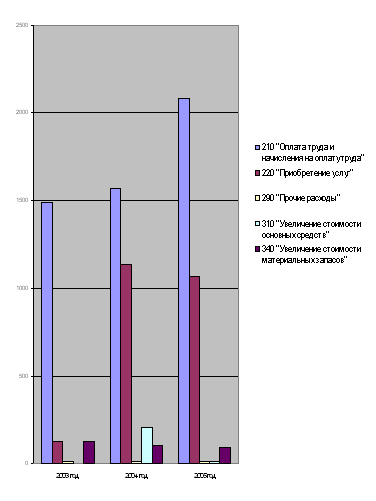

На примере Управления образования Алагирского района сравним процент использования запланированных бюджетных средств за период с 2006г. по 2007г.

За 2006 год.

| план | факт | % исполнения | ||

| Итого расходов | 77619595 | 77617089,99 | 100 | |

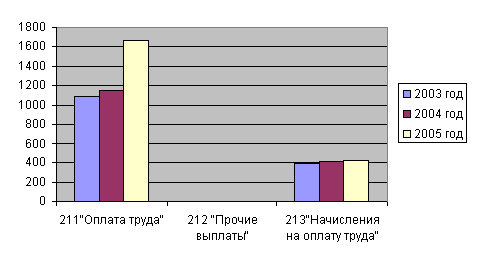

| Заработная плата | 211 | 49515785 | 49515780 | 100 |

| Прочие выплаты | 212 | 835200 | 835200 | 100 |

| Начисления на оплату труда | 213 | 13214270 | 13214268 | 100 |

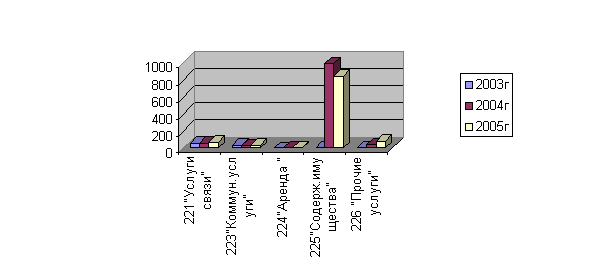

| Услуги связи | 221 | 86539 | 86539,92 | 100 |

| Транспортные услуги | 222 | 243800 | 243800 | 100 |

| Коммунальные услуги | 223 | 3752039 | 3752039 | 100 |

| Услуги по содержанию имущества | 225 | 1726518 | 1726518,77 | 100 |

| Прочие услуги | 226 | 477979 | 477979 | 100 |

| Прочие расходы | 290 | 46080 | 46080 | 100 |

| Увеличение стоимости основных средств | 310 | 4625000 | 4622500 | 100 |

| Увеличение стоимости материальных запасов | 340 | 3096385 | 3096385,30 | 100 |

За классное руководство 2006 год

| план | факт | % исполнения | ||

| Итого расходов | 3749534 | 3749534 | 100 | |

| Заработная плата | 211 | 3003097 | 3003097 | 100 |

| Начисления на оплату труда | 213 | 746437 | 746437 | 100 |

За 2007 год.

| план | факт | % исполнения | ||

| Итого расходов | 95802000 | 96073467,19 | 100,28 | |

| Заработная плата | 211 | 62243000 | 62365582,59 | 100,20 |

| Прочие выплаты | 212 | 2189000 | 2189100 | 100 |

| Начисления на оплату труда | 213 | 16321000 | 16482483 | 100,99 |

| Услуги связи | 221 | 112000 | 111950,60 | 99,96 |

| Транспортные услуги | 222 | 52000 | 51622 | 99,27 |

| Коммунальные услуги | 223 | 4405000 | 4403710 | 99,97 |

| Услуги по содержанию имущества | 225 | 3047000 | 3047400 | 100 |

| Прочие услуги | 226 | 608000 | 607234 | 99,87 |

| Пособие по социальной помощи населению | 262 | 75000 | 65000 | 86,67 |

| Прочие расходы | 290 | 91000 | 90380 | 99,32 |

| Увеличение стоимости основных средств | 310 | 2330000 | 2330000 | 100 |

| Увеличение стоимости материальных запасов | 340 | 4329000 | 4329005 | 100 |

За классное руководство 2007 год

| план | факт | % исполнения | ||

| Итого расходов | 3828000 | 3147902 | 82,23 | |

| Заработная плата | 211 | 3033000 | 2673338 | 88,14 |

| Начисления на оплату труда | 213 | 795000 | 474564 | 59,69 |

На примере Управления образования Алагирского района показано, что фактические объемы расходов соответствуют утвержденным планам финансирования.

Похожие работы

... , финансовый контроль (в том числе, аудит), финансовая ответственность предприятия и органов, осуществляющих управленческое воздействие. 3. Совершенствование системы управления финансами государственного учреждения здравоохранения Чукотской окружной больницы в городе Анадырь 3.1 Основные направления совершенствования Повышение экономической эффективности Чукотской окружной больницы будем ...

... он составил 67 775 руб., в 2006 году – 206 387 руб., в 2007 году - 356 668 руб. ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВ БЮДЖЕТНЫХ ОРГАНИЗАЦИЙ В СФЕРЕ ОБРАЗОВАНИЯ. 2. 1 Значение образования в развитии российского общества. Конкурентоспособность страны, ее благосостояние зависит от сложных факторов, в числе которых состояние национальной системы подготовки кадров занимает первостепенное ...

... , единые процедуры бюджетного процесса; Стимулирования - осуществление деятельности, направленной на реализацию целей; Контроля. Можно выделить некоторые принципы организации государственных и муниципальных финансов: - единство законодательной и нормативной базы; - открытость и прозрачность; - разграничения полномочий и предметов ведения; - целевой ориентированности: - научного подхода; ...

... распорядителем или главным распорядителем бюджетных средств. На сегодняшний день какого-либо общего нормативного документа Минфина России, регламентирующего порядок составления сметы доходов и расходов бюджетного учреждения, не существует. В настоящее время с точки зрения исполнения бюджетов значение сметы доходов и расходов бюджетного учреждения существенно изменилось. Дело в том, что средства ...

0 комментариев