Министерство сельского хозяйства РФ

Федеральное государственное образовательное учреждение

Высшего профессионального обучения

"Мичуринский государственный аграрный университет"

Кафедра "Бухгалтерский учет, анализ и аудит"

РЕФЕРАТ

По дисциплине: "Финансы предприятий"

На тему: "Финансы строительства"

Выполнила: студентка

экономического факультета

Проверила:

Мичуринск - Наукоград РФ, 2009 г.

Основные технико-экономические особенности строительства и их отражение в организации финансов

В отличие от других отраслей материального производства строительство конкретного объекта (здания, сооружения, жилого дома и др.) осуществляется строительной организацией на договорных условиях по заказу предприятия или другой организации (инвестора), за счет средств которых выполняются работы по строительству данного объекта. В то же время продолжительность строительного процесса создаваемого объекта вызывает наличие большого незавершенного производства, покрываемого собственными средствами строительной организации (оборотными средствами).

В связи с этим в осуществлении строительного производства участвуют два вида финансов: финансы заказчика (инвестора) и финансы подрядчика.

Финансам инвестора принадлежит ведущее место в финансах строительства. От состояния финансов инвестора, от его платежеспособности зависит финансовое состояние подрядной организации.

Финансы инвестора представляют собой совокупность средств, предназначенных для финансирования затрат во вновь создаваемые, реконструируемые, обновляемые и модернизируемые основные фонды и для наделения вновь создаваемых и расширяемых производств необходимыми оборотными средствами. Источниками формирования этих средств являются:

амортизационный фонд;

часть прибыли от основной деятельности;

прибыль и экономия от снижения себестоимости строительно-монтажных работ, выполняемых хозяйственным способом;

мобилизация внутренних ресурсов в строительстве;

долгосрочные кредиты банка;

налоговый инвестиционный кредит;

ассигнования из бюджета;

прочие источники (средства от продаж ценных бумаг, паевые и другие взносы трудовых коллективов).

Успешное выполнение планов капитального строительства, ввод в эксплуатацию объектов и производственных мощностей в установленные сроки во многом зависят от наличия и состояния финансов инвестора, целевого и экономического их использования. Это подробно изучается в курсе финансирования инвестиций.

Сущность и основные принципы организации финансов подрядных организаций те же, что и в промышленности.

Основным хозяйственным звеном управления строительным производством является строительно-монтажный трест (производственное строительно-монтажное объединение или другая организация, приравненная к тресту), находящийся на полном хозрасчете и самофинансировании.

Специфика строительства сказывается на некоторых особенностях финансов подрядчика. Продолжительность строительства объекта вызывает наличие большого незавершенного производства в составе собственных оборотных средств подрядной организации. Это, в свою очередь, приводит к неравномерности поступления выручки от сдачи выполненных работ заказчику - основного источника собственных средств подрядчика.

Специфика строительного производства обусловливает существенные различия в материалоемкости и трудоемкости работ на отдельных технологических этапах строительства и завершения объекта. В результате этого образуется неравномерность потребности в оборотных средствах в процессе строительства объекта. Особенность ценообразования в строительстве в виде сметной стоимости и действующий порядок оплаты работ существенно сказываются на особенности формирования прибыли подрядных организаций. Территориальная закрепленность строящегося объекта вызывает смену мест производства работ, что сказывается на уровне рентабельности и потребности в оборотных средствах.

Состав затрат на строительно-монтажные работы и их стоимость

Затраты на строительно-монтажные работы состоят из прямых и накладных расходов.

Прямые расходы - затраты на приобретение и доставку материалов, деталей, конструкций, основная заработная плата рабочих, расходы по эксплуатации строительных машин и механизмов, прочие прямые затраты.

Накладные расходы - административно-хозяйственные расходы, расходы по обслуживанию рабочих, расходы по организации и производству работ и прочие.

Размер данных затрат определяется по каждому объекту строительства путем составления сводной сметы - основного документа, определяющего полную сметную стоимость стройки. Она является основанием для финансирования стройки и осуществления расчетов с заказчиком. Вместе с указанными прямыми затратами и накладными расходами полная сметная стоимость включает плановую прибыль.

Наряду со сметной стоимостью в строительстве различают три вида себестоимости: сметная, плановая, фактическая.

Сметная себестоимость - меньше полной стоимости на сумму плановой прибыли.

Плановая себестоимость - меньше сметной себестоимости на сумму планируемой экономии от снижения себестоимости работ.

Фактическая себестоимость - отражает всю величину производственных затрат, определяемых по данным бухгалтерского учета. Она предусматривает не только затраты, намечаемые сметой, но и другие фактические расходы, штрафы, пени, неустойки за простой транспортных средств, нарушение договора подряда, недостачу материалов и другие непроизводственные расходы.

Для определения плановой себестоимости составляется смета затрат на производство строительно-монтажных работ. При планировании и учете эти затраты группируются по следующим статьям: материалы, основная заработная плата рабочих, затраты по эксплуатации строительных машин и механизмов, накладные расходы. При планировании себестоимости учитывается возможность снижения затрат на производство за счет повышения производительности труда, сокращения продолжительности строительства, экономии материалов, повышения технического уровня строительного производства, улучшения использования машин и механизмов, повышения качества работ.

Оборотные средства строительстваСостав и структура оборотных средств подрядных организаций обусловлены технико-экономическими особенностями капитального строительства. Так, в составе оборотных средств нет готовой продукции, значительный удельный вес имеют расчеты и денежные средства. Размер незавершенного производства определяется не только условиями производства, но и действующим порядком расчетов между заказчиком и подрядчиком.

Потребность подрядных организаций в собственных оборотных средствах определяется путем их нормирования. Методы нормирования оборотных средств аналогичны методам, применяемым в промышленности. Вместе с тем в нормировании отдельных статей имеются особенности, связанные со спецификой деятельности строительных организаций.

Так, при определении норматива по основным материалам, конструкциям и деталям в тех случаях, когда проектом организации работ предусмотрена комплектация конструкций и деталей на строительных площадках, при расчете подготовительного запаса учитывается необходимое для этого время. Оно определяется на основании данных проектно-сметной документации.

Например, согласно проекту организации работ до начала монтажа жилого здания на строительную площадку должен быть завезен комплект конструкций и деталей на один этаж. При продолжительности комплектации этих деталей в 15 дней и монтажа комплекта в 27 дней общая подготовительная норма запаса составит 21 день

![]()

Если период комплектации конструкций и деталей превышает период их монтажа, Норма оборотных средств на этот период определяется по формуле

![]()

где Нк - норма оборотных средств на период комплектации; Пк - период комплектации конструкций и деталей; Пм - период монтажа конструкций и деталей.

Если монтаж конструкций и деталей производится по часовому графику непосредственно с транспортных средств ("с колес"), потребность в этом виде запаса отпадает и норматив оборотных средств на складские запасы конструкций и деталей не исчисляется.

Норматив по незавершенному производству строительно-монтажных работ по-разному определяется для домостроительных комбинатов и трестов жилищного строительства, осуществляющих типовое строительство поточным методом, и общестроительных организаций. Для первой группы строительных организаций норматив должен обеспечить покрытие затрат по незавершенному производству в период нормативной или плановой продолжительности строительства на всех объектах, одновременно находящихся в незавершенном строительстве, от начала строительства до его полного окончания, включая время, необходимое для приемки-сдачи готовых объектов и предъявления счетов в банк для оплаты. Количество объектов в условиях поточного производства зависит от продолжительности строительства и шага потока, который характеризует периодичность начала строительства каждого объекта в днях.

Норматив оборотных средств по незавершенному производству для первой группы строительных организаций определяется по формуле

![]()

где НП - норматив оборотных средств по незавершенному производству; 3 - средний размер однодневных затрат по сметной стоимости, исходящей из годового плана ввода в действие готовых объектов; ОП - средняя продолжительность строительства объектов в днях, включая время, необходимое для оформления актов и счетов и сдачи их в банк для оплаты; Ккэ - коэффициент нарастания затрат; Опс - отношение плановой себестоимости строительно-монтажных работ к сметной стоимости.

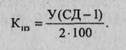

Коэффициент нарастания затрат выражает отношение незавершенного производства, приходящегося в среднем на один из объектов, к сметной стоимости объекта и определяется по формуле

![]()

где У - удельный вес затрат соответствующего месяца или другого периода, через который запускается в строительство каждый следующий дом, в общей стоимости дома или комплекта; СД - число домов, находящихся одновременно в незавершенном производстве, по которым произведены затраты первого месяца (периода) строительства; СД-1, СД-2,..., СД-Н - количество домов, по которым произведены затраты первого, второго и т.д. месяца (периода).

При равномерном распределении затрат по месяцам (периодам) строительства коэффициент нарастания затрат определяется по упрощенной формуле:

Для расчета отношения плановой себестоимости строительно-монтажных работ к сметной стоимости (Опс) необходимо из сметной стоимости строительства вычесть плановые накопления и установленное задание по снижению себестоимости строительно-монтажных работ.

Общая сумма норматива определяется как средневзвешенная величина по удельному весу однородных групп объектов, вводимых в эксплуатацию в планируемом году, или путем суммирования нормативов, рассчитанных для каждой группы объектов.

По второй группе подрядных организаций в условиях ежемесячных расчетов между подрядчиком и заказчиком за выполненные строительно-монтажные работы норматив устанавливается

в размере 10% годового объема работ, выполняемых собственными силами, что соответствует 36-дневным затратам на производство по сметной стоимости и позволяет подрядчику обходиться без денег заказчика в течение шести дней по истечении отчетного периода, необходимых для оформления расчетных документов и нормативного документооборота. Указанный норматив формируется за счет собственных средств подрядных организаций.

В отдельных случаях в финансовых планах предусматриваются бюджетные ассигнования на прирост норматива собственных оборотных средств и другие мероприятия.

Источники финансирования прироста норматива собственных оборотных средств, а также источники и порядок восполнения их недостатка в подрядных строительно-монтажных организациях в основном те же, что и в промышленности.

Выручка от реализации и прибыльВыручка подрядных организаций от реализации продукции слагается из следующих сумм:

сметной стоимости строительно-монтажных работ, выполненных и сданных заказчику в течение года;

сметной стоимости собственных капитальных вложений;

суммы, получаемой подрядной организацией сверх сметной стоимости выполненных работ;

изменения остатков неоплаченных заказчиками работ на начало и конец планируемого года;

доходов от реализации на сторону продукции подсобных предприятий.

Согласно Положению "О составе затрат на производство и реализацию продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли" выручка от реализации определяется либо по мере оплаты продукции (работ, услуг), либо по мере отгрузки товаров (выполнения работ, услуг) и предъявления покупателю (заказчику) расчетных документов.

Метод расчета выручки определяет само предприятие на ряд лет исходя из условий хозяйствования и заключенных договоров.

Конечный финансовый результат (прибыль или убыток) подрядных организаций слагается из финансового результата от реализации выполненных строительно-монтажных работ, основных средств и иного имущества и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Плановая прибыль от реализации выполненных работ может быть определена двумя методами.

1. Нормативным ~ по формуле

![]()

где Пн - плановые накопления от сметной стоимости; Э - экономия от снижения сметной стоимости строительно-монтажных работ, планируемых на год; СВР - стоимость выполненных работ.

2. Прямым методом - как разница между выручкой от реали зации выполненных работ по сметной (договорной) стоимости без налога на добавленную стоимость и плановой себестоимостью выполненных работ.

К внереализационным доходам относятся:

прибыль от долевого участия в деятельности других предприятий;

доходы по акциям и облигациям;

доходы от сдачи имущества в аренду;

другие доходы от операций, непосредственно не связанных с производством и реализацией работ и услуг.

К расходам и потерям, отражаемым на счете "Прибыли, убытки", относятся:

затраты на стимулирование производственных заказов, а также затраты на производство, не давшее продукции;

затраты на содержание законсервированных объектов;

потери от уценки производственных запасов;

другие внереализационные потери и расходы.

Результат от реализации основных фондов и иного имущества определяется как разница между выручкой и балансовой стоимостью за вычетом износа.

Прибыль подрядных строительно-монтажных организаций распределяется так же, как и в промышленности. Налог на добавленную стоимость у строительных, строительно-монтажных и ремонтных организаций начисляется от стоимости выполненных работ, принятых заказчиком.

Список использованных источников

1. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. М.: ИНФРА-М, 2007.

2. Ковалева А.М. Финансы фирмы: Учебник. /А.М. Ковалева. - М.: ИНФРА-М, 2002.

3. Моляков Д.С. Финансы предприятий отраслей народного хозяйства: Учебное пособие. / Д.С. Моляков - М.: Финансы и статистика, 2001.

Похожие работы

... изменения другого. Корреляционная зависимость - это изменения, которые вносят значения одного признака в вероятность появления разных значений другого признака (Е.В. Сидоренко, 2000). Задача корреляционного анализа сводится к установлению направления (положительное или отрицательное) и формы (линейная, нелинейная) связи между варьирующими признаками, измерению ее тесноты, и, наконец, к ...

... в структуре оборотных средств занимает незавершенное производство. Выручка от сдачи выполненных работ заказчику (за готовую строительную продукцию) поступает неравномерно. 3.3 Финансы торговых организаций Торговля является отраслью экономики, которая завершает процесс производства, т.к. доводит продукцию до конечного потребителя. Специфика финансов сферы товарного обращения состоит в том, ...

... хозяйства и сырье по природно-климатическим зонам; оптимальное сочетание финансовых, ценовых и кредитных методов распределения и перераспределения доходов. Сельскохозяйственные предприятия, как и предприятия других отраслей народного хозяйства, принимают участие в формировании общегосударственного фонда финансовых ресурсов, отчисляя в бюджет от прибыли, чистого дохода. Экономическое содержание ...

... . Именно они определяют общий объем бюджетного дефицита и, следовательно, объем займов, необходимых для его финансирования, основные направления и цели воздействия на денежное обращение, кредит, производство, занятость и целесообразность осуществления общегосударственных программ по поддержке малого бизнеса отдельных районов страны. Хроническая дефицитность государственного и местных бюджетов и ...

0 комментариев