Курсовая работа

ТЕМА: «ВРАЖДЕБНЫЕ ПОГЛОЩЕНИЯ: ОСОБЕННОСТИ РОССИИ»

Введение

Слияния и поглощения в последние годы становятся одной из заметных тенденций российской экономики, что является характеристикой быстро развивающейся российской экономики. За 2002–2007 гг. российский рынок слияний и поглощений вырос в стоимостном выражении почти в 5 раз (с 12,2 млрд. долл. до 59,7 млрд. долл.), а в 2008 г. было совершено слияний и поглощений, по предварительным оценкам, на 50–52 млрд. долларов, что составляет около 6% валового внутреннего продукта и сравнимо с объемом иностранных инвестиций в российскую экономику[1].

Слияния и поглощения являются одной из основных стратегий роста компаний, используемой их руководством как альтернатива органическому росту, а зачастую и вместе с ним. Поскольку конкуренция в большинстве секторов российского рынка еще оставляет возможности для консолидации, для многих российских предприятий именно слияния и поглощений могут стать способом наращивания рыночной стоимости, привлечения инвестиций, увеличения объемов продаж и доли рынка, доступа к новым технологиям, а также достижения других конкурентных преимуществ.

Однако статистика показывает, что слияния и поглощения очень часто не приносят компаниям желаемых результатов. По данным KPMG, лишь в 34% слияний действия менеджеров привели к увеличению стоимости бизнеса, только 20% компаний удалось добиться поставленных в процессе слияний и поглощений целей. 57% образованных в процессе слияния компаний отстают в развитии от конкурентов, а в 61% случаев акционеры несли потери вследствие того, что инвестиции в слияния и поглощения не окупились.

В российских условиях проблема усугубляется такими факторами, как молодость рынка, несовершенство законодательства, большое количество незаконных (или формально законных, но осуществленных неправовыми, нецивилизованными способами) поглощений – «рейдерских» захватов и корпоративных войн.

В настоящей работе была предпринята попытка дать общий обзор особенностей враждебных поглощений на Российском рынке, а также анализ методов использования защитных мер при враждебных поглощениях.

Целью курсовой работы является рассмотрение враждебных поглощений в российском бизнесе, на примере компании – «Базовый элемент» и компании агрессора «Илим Палп Энтерпрайз.

Для написания данной работы использовалась учебно-методическая литература, периодические издания, нормативно-правовые документы.

1. Враждебные поглощения: особенности России 1.1 Понятие, признаки и причины враждебного поглощения. Отличие враждебных поглощений от дружественных слияний

Настоящим бичом современной экономики стали враждебные поглощения. Печально, но факт: какие бы миролюбивые заявления ни делали юридические компании, специализирующие на сделкам слияния и поглощения, для большинства из них основным источником доходов являются именно корпоративные захваты.

Враждебное поглощение – тендерное предложение, которое менеджмент компании-покупателя выдвигает на фондовом рынке на акции предприятия-цели (обычно, контрольный пакет акций)[2].

Тендерное предложение – предложение на покупку определенного пакета акций определенной компании, по определенной цене, в течение определенного периода времени. Информация является общедоступной, т.е. известной все заинтересованным участника фондового рынка.

Признание сделки враждебным поглощением зависит скорее от действий управляющих и акционеров компании-цели, в случае, если атакующая компания выполнила все требования органов регулирования об афишировании своих действий.

Главной причиной возникновения этого явления стало общественное отношение к проблеме появления класса новых собственников. Основная масса населения справедливо полагает, что небольшая кучка людей получила под контроль всенародное достояние – промышленность. Следовательно, легитимность их статуса собственников довольно призрачна, из чего следует возможность перераспределить имущество

Операции поглощения означают переход контроля над поглощенным предприятием от одной группы собственников к другой. При враждебных поглощениях смена контроля влечет и смену команды управляющих поглощенного предприятия. Именно механизм враждебных поглощений позволяет, в известной степени, сгладить проблему разделения собственности и контроля в акционерном обществе и возникающих из нее агентских конфликтов между управляющими и акционерами.

Враждебные поглощения, по сути, являются практическим воплощением такого явления, как конкуренция за управление активами. Такая конкуренция предполагает, что менеджеры в акционерных обществах, наделенные необходимыми полномочиями, управляют принадлежащим акционерам имуществом в целях увеличения их благосостояния.

В случае неэффективности управления рыночная стоимость активов снижается, что выражается в первую очередь в снижении рыночной стоимости акций фирмы. Подобные ситуации и становятся импульсом для рассмотрения вопроса о возможности враждебного поглощения. При этом предполагается, что смена управляющей команды приведет к повышению качества управления активами акционерного общества, то есть произойдет перемещение активов в более эффективное использование. Нет нужды говорить о том, что чем лучше отработан механизм такого перемещения, тем выше уровень эффективности национальной экономики.

Целью враждебных поглощений является увеличение благосостояния акционеров и постижение конкурентных преимуществ на рынке.

На пути к достижению указанных выше целей компания разрабатывает конкретную стратегию своей деятельности.

Исходя из этого компанией могут быть выбраны следующие основные стратегии, или концепции, своего развития[3]:

1. Усиление основных направлений своей деятельности;

2. Диверсификация деятельности;

3. Отказ (продажа) от не основных направлений деятельности.

Основная причина сделок, где компании используют механизмы враждебного поглощения – это конкуренция, которая вынуждает активно искать инвестиционные возможности, эффективно использовать все ресурсы, снижать издержки и искать стратегии противодействия конкурентам. Расширяя свои возможности, компании создают стратегии диверсификации и реструктуризации.

На сегодняшний день можно назвать несколько различных групп целей, которые могут ставить и достигать компании, используя сделки враждебных поглощений:

o «Защитные» цели, в которых компании ищут возможности своего роста.

o «Инвестиционные» цели, где компании, их менеджеры и инвесторы могут преследовать следующие инвестиционные цели: размещать свободные средства; участвовать в прибыльном бизнесе; скупать недооцененные активы и другие.

o «Информационные»: слияния и поглощения могут улучшить информированность компании.

Таким образом, основными предпосылками, влияющими на развитие рынка враждебных поглощений являются следующие:

· особенности характера юридического оформления;

· роль государства;

· влияние процессов глобализации;

· несовершенство законодательной базы,

· отсутствие сильной независимой судебной власти

· коррупция.

На рынке корпоративного контроля принято выделять также дружественные поглощения.

Важным отличием враждебного поглощения от дружественного является то, кому делает предложение на выкуп контрольного пакета акций менеджмент корпораций-покупателя. В случае с враждебным поглощением менеджмент компании-цели оказывается полностью отключенным от процесса проведения выкупа, тогда как дружественное поглощение, как правило, проводится на переговорной основе. Именно поэтому дружественное поглощение чаще всего называют слиянием.

Дружеское поглощение – это прежде всего контракт между менеджментом двух компаний, условия которого вырабатываются в переговорном процессе, причем менеджеры корпорации-цели выступают в этих переговорах в роли агентов своих акционеров[4].

Если при дружественном поглощении ведутся переговоры, то при враждебном поглощении он полностью отсутствуют (по крайне мере, на начальном этапе сделки). Менеджер корпорации-покупателя выдвигает тендерное предложение на выкуп контрольного пакета акций корпорации-цели на открытом рынке и не интересуется чувствами, которые испытывает менеджмент и совет директоров корпорации-цели по отношении к этому тендеру. Менеджмент корпорации-покупателя интересует только одно – как можно быстрее получить контрольный пакет обыкновенных голосующих акций в свою собственность.

Чаще всего выдвижение тендерного предложения на открытом фондовом рынке сопровождается различного рода обвинениями, которые выдвигает менеджмент корпорации-покупателя в адрес менеджмента корпорации-цели. Запуск неэффективных инвестиционных проектов, низкие показатели деятельности, упущенные перспективы роста, манипулирование финансовой отчетностью – вот лишь некоторые из наиболее встречающихся на практике обвинений в адрес менеджмента корпорации-цели. Однако, лишь небольшой процент поглощений, первоначально инициированных как враждебные, заканчиваются при полной изоляции менеджмента корпорации-цели. В большинстве враждебных поглощений топ-менеджеры корпорации цели рано или поздно оказываются привлеченными к процессу сделки.

Враждебные поглощения приводят к увеличению оборачиваемости топ-менеджмента компании даже тогда, когда оказываются неуспешными и действующий менеджмент корпорации-цели сохраняет свой пост.

Как можно объяснить увеличение оборачиваемости топ менеджмента в успешно защитившейся корпорации цели?

Во-первых, само нападение на компанию может рассматриваться ее советом директоров как сигнал того, что в компании не все благополучно с качеством управления. Попытка враждебного поглощения может вывести совет директоров компании из летаргического сна и заставить его уделить более пристальное внимание текущей деятельности менеджмента. Отсюда и более высокая оборачиваемость.

Во-вторых, использование некоторых методов защиты может привести к тому, что стоимость компании-цели начнет падать, и также скоро, как скоро начнет падать стоимость компании, вероятность смещения действующего менеджера начнет возрастать.

Известно, что чем более дружественной является сделка, тем более активно использует для ее оплаты собственные обыкновенные голосующие акции корпорация-покупатель. Затем некоторые эмпирические исследования обнаружили, что поглощение носит тем более враждебный характер, чем меньший пакет обыкновенных голосующих акций принадлежит действующему менеджменту корпорации-цели. Эмпирическим исследования не удалось установить какие-либо устойчивые отличия (по финансовым или иным показателям деятельности) корпораций, ставших целями враждебных поглощений, от компаний, которые принадлежали к тем отраслям, но не стали целями враждебных поглощений.

Если сложить всю информацию о характеристиках дружественных и враждебных поглощений, которая известна нам на текущий момент, то получим следующую картину (табл. 1).

Таблица 1. Характеристики дружественных и враждебных поглощений

| Характеристика | Дружественное | Враждебное |

| Характер проведения | Переговоры | Отсутствие переговоров |

| Реакция менеджмента компании-цели | Позитивная | Негативная, активное противодействие |

| Степень неожиданности для рынка | Ожидаемо (до некоторой степени) | Абсолютно неожиданно |

| Доля обыкновенных акций, принадлежащих менеджменту компании-цели | Значительная | Незначительная |

| Конкуренция | Отсутствует | Возможна сильная конкуренция покупателей |

| Метод оплаты сделки | Обыкновенные голосующие акции покупателя | Денежные средства и / или обыкновенные голосующие акции покупателя |

| Размер премии | Ниже среднего размера премии по сделками, связанным с поглощением аналогичных компании | Выше среднего размера премии по сделками, связанным с поглощением аналогичных компании |

Особое значение в области слияния и поглощения компаний придается эмпирическому исследованию, опубликованному в 2000 г. Уильямом Швертом[5]. Этот исследователь задался целью раз и навсегда выявить характерные признаки враждебных поглощений. Для этого он использовал как данные баланса корпораций-целей, так и динамику цен их обыкновенных голосующих акций.

Вывод, к которому пришел Шверт, можно сформулировать так: «подавляющее большинство сделок, которые пресса называет враждебными поглощениями, на самом деле по всем своим характеристикам практически неотличимы от дружественных поглощений».

Главное отличие враждебного поглощения от дружественного поглощения, по Шверту, заключается в степени публичности сделки. Чем выше степень поглощения, тем более оно враждебное. Получается, что враждебное поглощение – это тоже самое дружественное поглощение, информация о процессе проведения которого общедоступна (известно, на какой стадии обсуждения находится сделка, в чем согласны стороны и т.д.) [6].

Однако, получить четкое определение враждебного поглощения не так уж просто, так как для разных людей враждебность означает разные вещи. Для одних степень враждебности может определяться отношениями между топ-менеджментом двух компаний, для других – методом оплаты сделки, для третьих – тем, как сделку описывает пресса и т.д.

1.2 Специфика враждебных поглощений в РоссииРоссийский рынок корпоративного контроля едва достиг подросткового возраста, но количество враждебных поглощений уже превышает европейский уровень: по данным Госдумы РФ, в 2008 г. в России было зарегистрировано 1870 поглощений, 75% из которых являлись враждебными. Ключевая особенность российского рынка – преобладание жестких враждебных поглощений с использованием так называемого административного ресурса.

Р. Леонов разделяет методы поглощений в России на шесть групп[7]:

– скупка различных пакетов акций на вторичном рынке;

– лоббирование приватизационных сделок с государственными пакетами акций;

– вовлечение в холдинг или в другие группы с помощью административных средств;

– скупка и трансформация долгов в имущественно-долевое участие;

– захват контроля через процедуры банкротства;

– инициирование судебных решений, включая их фальсификацию (например, постановления, изданные несуществующими судами, не зарегистрированные надлежащим образом или подписанные судьей, который об этом не осведомлен).

Данная классификация включает как законные, так и незаконные методы поглощений. Очевидно, использование в этих целях административного ресурса или возможностей судебной системы в странах ЕС с их четкими правилами осуществления поглощений и высоким уровнем законопослушания маловероятно. Захват контроля через процедуру банкротства и конвертирование долгов в акции также не являются общепринятыми способами поглощения в ЕС.

Для российской практики поглощений в отличие от западной характерны: закрытость информации о проведении сделки и применяемых методах; привлечение сторонней компании – специалиста по поглощениям (рейдера), в то время как в ЕС поглощением занимается сама компания-покупатель; несправедливость многих сделок из-за отсутствия базы сравнения для рыночной оценки компании; возможность использования незаконных методов поглощения.

90% враждебных поглощений в России отличаются следующими характеристиками:

ü Злоупотребление должностными полномочиями

ü Фальсификация документов

ü Фальсификация доказательств

ü Угроза убийством или причинением тяжкого вреда здоровью

ü Похищение человека

ü Преступный сговор

ü Вымогательство

ü Преднамеренное банкротство

ü Понуждение к совершению сделки или отказу от ее совершения

ü Нарушение неприкосновенности частной жизни

ü Незаконное получение и разглашение коммерческой тайны

ü Похищение документов

ü Злоупотребления при выпуске ценных бумаг и т. д[8].

Отметим особенности трактовки понятия «враждебное поглощение», применяемого в РФ. Чаще всего под ним понимают поглощения, базирующиеся на пробелах в законодательстве (обход закона) и жесткие поглощения с использованием коррумпированных чиновников. Некоторые специалисты различают захват, который осуществляется с помощью незаконных методов, и «цивилизованные» враждебные поглощения. Другие считают допустимыми жесткие незаконные поглощения, потому что «может оказаться, что эффективный собственник – незаконный, а законный – неэффективный».

Очевидно, что представление о враждебных поглощениях участников российского рынка отличается от западного. Даже при зарождении рынка корпоративного контроля на Западе европейским и американским компаниям не пришлось пережить сложной эпохи поглощений, подобной российской. Отечественный опыт порожден наследием прошлого с его принудительным подходом, разрушившим веру граждан в силу закона

С ростом поглощений увеличивается и масштаб корпоративных конфликтов. В 2007 г. в производстве органов предварительного следствия МВД России находилось 346 уголовных дел, связанных с незаконными захватами предприятий, что вдвое больше, чем в 2006 г. С учетом этого защита компаний является важнейшей задачей для эффективных руководителей.

Сегодня в российском законодательстве разработка большинства существующих правовых норм права, касающихся слияний и поглощений, происходит без учёта возможный недружественных поглощений и, в результате, правовые нормы в основном регулируют мирный процесс реорганизации юридических лиц; помимо того, по большей части отсутствие специальных норм, детально регулирующих вопросы поглощений Обществ, в результате чего в законодательстве появляются так называемые «белые пятна», то есть спорные нормы, которые оставляют возможность для злоупотребления правом. Этот аспект требует незамедлительного решения путем реформирования всей законодательной базы регулирующие механизм слияния и поглощения компаний, с целью предотвращения враждебных поглощений.

Оценивая современные тенденции, отражающие динамику враждебных поглощений можно сделать вывод о том, что они характеризуется значительным ростом абсолютного числа сделок в сфере слияний и поглощений.

Эта тенденция вполне соответствует общемировой практике, когда волны враждебных поглощений традиционно сопутствуют стадии экономического роста.

На динамику враждебных поглощений в условиях современной России вне зависимости от стадий экономического роста по-прежнему влияют пост приватизационное перераспределение собственности и экспансия крупных групп. Основной причиной этого является активизация экономических агентов второго эшелона, крупных и средних компаний, которые располагают необходимыми ресурсами для расширения своего бизнеса за счет присоединения более мелких компаний.

По сравнению с 2004 г. общая стоимость сделок в 2008 г. увеличилась в 7,3 раза, по сравнению с 2007 г. – в 2,1 (без сделки ТНК-BP). Количество сделок возросло почти в 4 раза, а прирост 2008 г. по сравнению с 2004 г. составил около 40%. Конечно, оценить долю действительно иностранного капитала, а не репатриации российских капиталов из-за рубежа в этих процессах невозможно, тем не менее данная динамика косвенно свидетельствует не только о растущей зарубежной экспансии российских компаний, но и о наметившейся в 2000-е годы тенденции к репатриации ранее выведенных средств.

Изложенные выше факты позволяют сделать обоснованный вывод о том, что на рынке враждебных поглощений происходят серьезные качественные изменения.

Объективно изменяется среда работы: инвестиционным компаниям-агрессорам все чаще приходится иметь дело с предприятиями, где контрольный пакет акций, как минимум, консолидирован. В такой ситуации простая скупка акций у миноритарных акционеров уже не может дать искомого результата – полного поглощения предприятия. Разумеется, можно предложить собственникам продать принадлежащий им контрольный пакет и, в случае их согласия, успешно завершить проект. Но, как показывает практика, собственники контрольного пакета крайне неохотно соглашаются его продать, хотя бы потому, что им весьма редко предлагают заплатить за него реальную рыночную цену, да и в инвестиционных кругах до сих пор заслуженной популярностью пользуется весьма занятная формула расчета стоимости актива, согласно которой любой актив стоит ровно столько, сколько денег надо вложить в его отъем.

Эта формула во многом объясняет те явления, с которыми приходится сталкиваться нам сегодня. Несовершенство законодательной базы, отсутствие сильной независимой судебной власти и коррупция делают возможными, казалось бы, совершенно нереальные вещи. С помощью подкупа, манипуляций, злоупотребления правом, к сожалению, еще можно добиться очень многого.

Действительно, зачем вкладывать миллионы долларов в приобретение контрольного пакета акционерного общества, когда можно вложить несколько десятков тысяч в получение нужного судебного решения и последующего приобретения искомого пакета, например, у РФФИ, который имеет право реализации пакетов акций на комиссионных началах. Как бы дико это ни выглядело, но такие, с позволения сказать, схемы применяются довольно часто.

Многолетняя практика показывает, что в качестве игроков-агрессоров на рынке враждебных поглощений наиболее распространены следующие субъекты[9]:

1. Олигархи и финансово-промышленные группы, поглощающие компании и активы для себя, в целях развития или диверсификации уже существующих бизнес империй.

2. Инвестиционные компании, сделавшие поглощения своим основным бизнесом. В дальнейшем поглощенные компании и / или их активы продаются по максимально высоким ценам заинтересованным лицам или оставляются для диверсификации собственного бизнеса.

3. Инвестиционные компании – посредники, действующие в интересах заказчика.

4. Инвестиционные компании – профессиональные гринмэйлеры.

Все остальные игроки, как правило, являются любителями и не представляют для предприятия серьезной угрозы хотя бы потому, что для успешной реализации проекта по враждебному поглощению требуется наличие высококвалифицированных специалистов, которых на рынке труда найти крайне затруднительно.

Рассматривая враждебные поглощения в России были выделены основные этапы развития[10]:

На первом (начальном) этапе – с середины 1990-х годов до кризиса 1998 г. – для России характерны единичные попытки использования классических методов поглощений.

Поглощения в классическом виде в середине 1990-х годов проходили прежде всего в отраслях, где не требуется высокая концентрация финансовых ресурсов. Позитивный характер данной тенденции связан, прежде всего, с тем, что, во-первых, происходит определенное упорядочение структуры акционерного капитала; во-вторых, повышается общеотраслевой эффект: другие предприятия также вынуждены предпринимать меры по реструктуризации, чтобы не стать объектом следующего поглощения (или его попытки).

Известной, хотя и неудачной попыткой публичного проведения операции поглощения стала попытка захвата кондитерской фабрики «Красный Октябрь» летом 1995 г. группой банка «Менатеп».

Второй этап (пост кризисный «бум») приходится на период с середины 1999 г. до 2002 г. Именно в это время наиболее явно проявились специфические причины, вызвавшие «волну» слияний и поглощений. Главным стимулом для их активизации в первые пост кризисные годы стала продолжающаяся консолидация акционерного капитала.

Процесс враждебных поглощений, первоначально инициированный крупнейшими нефтяными компаниями, в этот период был наиболее характерен для черной и цветной металлургии, химической, угольной, пищевой, фармацевтической и лесной промышленности, машиностроения.

Третий этап (реорганизационный «спад»), видимо, начинается с 2002 г. Происходит некоторое снижение темпов экспансии сложившихся групп, завершаются процессы консолидации и наметился переход к реструктуризации групп и юридической реорганизации (прежде всего легализация аморфных холдингов и групп).

В целом процесс структурных изменений в российских компаниях (различные типы реорганизации в юридическом смысле) развивается довольно интенсивно.

По данным МАП РФ, число различных операций, связанных со структурными изменениями, в 1997 г. составило 5000, в 1998 г. – около 9000, в 1999 г. – примерно 11 000, в 2000 г. – 16 000, в 2001 г. – свыше 20 000.

Что касается непосредственно особенностей враждебных поглощений в Российской практике, то их можно классифицировать по следующим группам[11]:

Первая группа особенностей связана с различиями в причинах данных процессов. Поглощения применительно к конкретным формам и направлениям объединения происходят преимущественно спонтанно. Вместе с тем эти процессы (интеграция, консолидация) косвенно являются защитной реакцией на последствия (издержки) приватизации, незащищенность прав собственности, налоговую политику.

Вторая группа обусловлена спецификой российского фондового рынка. Рынок ценных бумаг в России с самого начала развивался как рынок корпоративного контроля. Для современной ситуации характерны снижение объема операций, формирующих портфельные инвестиции, и увеличение масштабов выкупа акций с целью передела собственности. Тем не менее слияния и поглощения практически не затрагивают организованный фондовый рынок, и рыночная цена акций на вторичном рынке не имеет существенного значения.

Третья группа особенностей связана со спецификой структуры собственности российских компаний и участников операций:

– миноритарные акционеры компании-цели играют пассивную роль и не могут выступать в качестве полноценных участников рынка корпоративного контроля;

– имеют значение личные соображения руководителей (хотя такие мотивы обычно не признаются публично и оцениваются крайне негативно как идущие вразрез с экономической эффективностью);

– сложная и непрозрачная структура (собственности) компаний обусловливает минимум открытости при совершении данных сделок;

– организация корпораций как «группы компаний» делает выкуп активов уже действующего предприятия гораздо более технологичной и менее рискованной сделкой, чем проведение реорганизации двух сливающихся компаний;

– сравнительно высокие требования к доле в акционерном капитале для осуществления контроля над предприятием (в идеале – до 100% акционерного капитала);

– взаимоотношения между компаниями, в том числе между входящими в структуру группами, минимально и относительно неэффективно регулируются законодательно;

– часто неформальный контроль предпочтительнее, чем юридическое оформление слияния или поглощения;

– региональные власти не имеют возможности непосредственного законодательного регулирования интеграционных процессов и др.

Четвертая группа особенностей касается наиболее типичных форм поглощений:

– отсутствуют равноправные слияния, что также может быть связано с неразвитым фондовым рынком (соответственно чаще оплата производится не акциями, а наличными средствами и векселями);

– практически не распространена известная в США с 1980-х годов агрессивная скупка недооцененных на фондовом рынке компаний с целью краткосрочного повышения их рыночной стоимости и последующей перепродажи часто с раздроблением компании, применением долгового финансирования (LBO) и выпуском «мусорных» облигаций (бизнес «налетчиков» – raiders);

– имеют место финансовые ограничения агрессивного поглощения компаний через предложение ее акционерам премий к стоимости акций;

– преобладание (с 1998 г.) агрессивного поглощения через банкротство и различные долговые схемы и другие.

Таким образом можно сделать вывод о том, что ключевой особенностью России является преобладание жестких враждебных поглощений с использованием административного ресурса.

Что касается тенденций развития рынка враждебных поглощений в России, то к 2006 г. есть предпосылки для нового этапа враждебных поглощений. Как дефицит «свободных» объектов для захвата, так и постепенное исчерпание свободных финансовых ресурсов (значительных в добывающих отраслях после девальвации 1998 г.) позволяют предположить, что стиль поглощений в ближайшие годы будет в большей мере административным с использованием долговых схем, судебных исков о ничтожности ранее состоявшихся сделок и т.п. В этой связи встает серьезная проблема эффективности регулирования враждебных поглощений через законодательство, специальные регуляторы и правоприменительные механизмы.

Проблема враждебных поглощений с применением «административного ресурса» приобрела в 2002–2003 гг. столь острый характер, что потребовала традиционно запаздывающего внимания законодателей. Так, в мае 2003 года в Госдуме прошли парламентские слушания на тему законодательного обеспечения прав собственности, в том числе при враждебных поглощениях.

Среди рекомендаций:

– ужесточение ответственности за принятие соответствующих судебных решений (что требует поправок в законодательство о судебной системе);

– введение ответственности миноритарных акционеров за подачу иска, инициирующего враждебное поглощение;

– уточнение процедур проведения собрания акционеров и ведения реестров АО (основания для передачи функций ведения реестра от одного регистратора к другому, запрет на изъятие или арест реестров) и др.

Тем не менее даже внесение указанных изменений в законодательство не снимет остроту проблемы, пока сохраняются экономические и институциональные предпосылки. Так что исключительно актуальной является выработка государственной политики в сфере регулирования корпоративных поглощений.

2. Практика защиты от враждебных поглощений в Российской Федерации 2.1 Методы защиты от враждебных поглощений в РФ

Все методы защиты от враждебного поглощения, которые используются компаниями на российском рынке, условно можно разделить на два класса – превентивные и активные методы[12]. В силу специфических особенностей российских враждебных поглощений превентивные методы защиты в среднем обладают намного большей потенциальной эффективностью, нежели активные. Ведь после того как российская компания подверглась нападению, ей уже просто может не хватить сколько-нибудь серьезных защитных мероприятий.

Превентивные методы защиты применяются компаниями для снижения вероятности того, что когда-либо станут целями враждебного поглощения.

В Российской Федерации наибольшую популярность приобрели нижеописанные превентивные методы защиты от враждебных поглощений:

1. Реорганизация: делистинг и преобразование в ЗАО (ООО);

2. Выкуп акций у миноритариев (защита от зеленого шантажа);

3. «Вымораживание» миноритариев (увод активов и последующий выкуп акций);

4. Разделение компании;

5. Ликвидация компании и передача ее имущества новому юридическому лицу (ООО или ЗАО);

6. Вывод активов в дочерние компании (ЗАО или ООО);

7. Смена реестродержателя;

8. Мониторинг долговой нагрузки;

9. Противоакулий репеллент;

10. Поиск «белого рыцаря»;

11. Создание стратегического альянса.;

12. Выход на IPO.

Рассмотрим некоторые из превентивных методов защиты от врождебных поглощений.

Супербольшинство. Этот метод используется в случае принятия особых решений, например при рассмотрении предложения о покупке компании при поглощении или вопроса о смене ее руководства. Положение о супербольшинстве варьирует от 60 до 80%, то есть это – минимальный процент акционеров, необходимый для одобрения какого-либо решения. Данная мера ограничивает возможности компании-покупателя по завладению компанией-целью, даже если агрессору удалось поставить под контроль совет директоров, и помогает сбалансировать интересы менеджмента с интересами акционеров компании-цели.

Как показывают результаты ряда исследований, положение о супербольшинстве увеличивает стоимость акций, в то время как в других работах отмечается отсутствие соответствующего эффекта. При этом рост издержек на координацию действий акционеров часто нейтрализуется снижением агентских издержек.

Условие супербольшинства для регулирования важнейших вопросов, касающихся деятельности компании, содержится в уставах многих российских фирм. Например, в компании «ВымпелКом» порог супербольшинства равен 80%. Данный факт выяснился при неудачной попытке рейдера в 2005 г. отменить это положение с помощью иска миноритарного акционера компании, который потребовал от нее изменить устав, чтобы для решения важнейших вопросов было достаточно простого большинства в совете директоров, Норвежская компания Telenor, чьи интересы как акционера «ВымпелКома» в таком случае нарушались, сумела отстоять 80-процентную норму только в Верховном суде РФ(28).

Создание стратегического альянса. Данный вид защиты напоминает метод «белого рыцаря», но в отличие от последнего применяется до того, как возникает угроза поглощения. Стратегический альянс между двумя и более предприятиями способен защитить все стороны от нежелательного поглощения. Но при этом существует риск того, что стратегический партнер трансформируется в «серого рыцаря» и сам попытается поглотить компанию-партнера, пользуясь доступной ему инсайдерской информацией. К тому же создание эффективного альянса – очень сложная задача.

В российской практике имеются примеры успешной организации стратегических альянсов: группа Verysell создала целую технологию поглощения привлекательных бизнесов в конце 2002 г., «Весть» и «Метатехнология» образовали единый и вполне эффективный организм. Однако многие попытки создания равноправного или «включающего» объединения заканчиваются неудачей. Оказавшаяся между трех центров притяжения (Verysell, Compulink, «Белый ветер»), розничная сеть «Компьюлинк» практически перестала существовать, «Парус» и «Галактика» после недолгого партнерства снова разделились[13].

Защита активов. Идеальной защитой является правовая структура, которая не позволяет рейдерам лишать собственников их активов либо заставляет агрессоров платить высокую цену за них, то есть собственники могут сохранить необходимую степень контроля.

Перевод активов третьей стороне – распространенная мера защиты в России. Как правило, подобные сделки носят достаточно спорный, иногда притворный характер и не предполагают получения взамен соответствующего эквивалента. Однако они нарушают права миноритарных акционеров. В случае недостаточной законности сделки и утраты активов миноритарии могут подать в суд, чтобы получить компенсацию за свои потери, которая может быть выплачена из личных средств менеджеров, если их действия будут признаны неправомерными. В результате они могут легко лишиться своей собственности. Более справедливым является вариант, при котором компании обмениваются активами равной ценности (такая операция называется кросс-коллате-ризацией). При этом состояние их балансов не ухудшается. В целом риск того, что защита активов приведет к потерям не только для менеджеров и контролирующих акционеров, но и для миноритариев, слишком велик. До тех пор пока в российском корпоративном праве не сложатся четкие правила регулирования методов защиты от поглощения, подобные способы противостояния ему будут дорогостоящими и рискованными.

Ярким примером использования траста для защиты активов являлась структура собственности ЮКОСа. Согласно информации газеты «КоммерсантЪ», 44% акций НК «ЮКОС» принадлежали восьми трастам. Управляли ими две трастовые компании, зарегистрированные на Британских Нормандских островах. Причем передача активов от физических лиц-владельцев в трастовые компании произошла только в феврале 2004 г. Трастовая структура позволяла надежно скрыть источник происхождения средств, направленных на погашение задолженности, и очень быстро, учитывая простоту смены бенефициара, предложить возможным инвесторам обеспечение возврата заемных средств.

Другой вид защиты активов: реструктуризация пассивов через наращивание задолженности. Это означает перевод всех активов и пассивов на предприятие, которое ведет хозяйственную деятельность. Данный метод был успешно использован руководством «Тольяттиазота».

Стратегические приобретения. Они позволяют усложнить процесс враждебного поглощения. Однако к их недостаткам в качестве превентивной меры относится непредсказуемость поведения потенциального агрессора до выставления официальной оферты о поглощении. Поэтому данный вид защиты практически не получил распространения в России.

Одним из немногочисленных примеров применения такого метода служит приобретение «Норильским никелем» контрольного пакета акций реестродержателя ЗАО «Единый регистратор» в апреле 2005 г. Использование возможностей «своего» (подконтрольного) регистратора облегчает построение системы защиты от недружественного поглощения.

Активные методы защиты от враждебного поглощения, доступные российским компаниям, не отличаются разнообразием[14].

Вот некоторые из активных методов защиты, которые можно наиболее часто наблюдать на практике:

ü Блокировка движения акций

ü Блокировка изъятия реестра

ü Встречные иски

ü Дополнительная эмиссия

ü Срочный вывод активов на новое ЮЛ

ü Контрскупка собственных акций

Однако, если агрессор является профессионалом российского рынка враждебных поглощений, то скорее всего, он уже обо все «позаботился» и у компании осталось не много шансов на успешную защиту. Если же агрессору доступен административный ресурс, то у корпорации-цели пропадают даже эти шансы.

Говорить об эффективной стратегии защиты в условиях РФ можно только к применительно к превентивным методам защиты.

Результаты оценки потенциальной эффективности западных методов защиты от враждебных поглощений на российском рынке корпоративного контроля представлены в табл. 2.

Таблица 2. Потенциал использования западных методов защиты от враждебного поглощения в РФ[15]

| Западный метод | Потенциал в России |

| Разделенный совет директоров | Невозможно (закон об АО) |

| Супербольшинство | Возможно |

| Справедливая цена | Невозможно |

| Ядовитые пилюли | Невозможно |

| Ядовитые ценные бумаги | Возможно |

| Рекапитализация | Невозможно |

| Зеленый шантаж | Возможно |

| Соглашение о невмешательстве | Возможно |

| Белый рыцарь | Возможно |

| Реструктуризация активов и пассивов | Возможно |

| Золотые парашюты | Возможно |

| Management buy-out | Возможно |

| Реинкорпорация | Невозможно |

| Судебные процессы | Возможно |

Низкая потенциальная эффективность применения в России многих методов защиты, разработанных на западных рынках корпоративного контроля, объясняется следующими причинами:

1. крайне «своеобразны» методы нападения, применяемые российскими корпорациями-покупателями;

2. отсутствует надлежащая юридическая база для применения многих западных методов защиты;

3. не развит фондовый рынок;

4. открытые российские компании в подавляющем большинстве лишь формально являются открытыми акционерными обществами, а фактически это частные компании (а ведь многие западные методы защиты создавались именно в расчете на открытые акционерные общества).

В заключении хотелось бы отметить следующее. Методы проведения враждебных поглощений в российской практике, являются прямым следствием «дикого» этапа первоначального перераспределения собственности, который происходил в нашей стране в начале 1990-х гг. похоже, что последствия этого этапа еще долгое время будут давать знать о себе в самых разных областях.

2.2 Защита от недружественного поглощения: «Базовый элемент» против «Илим Палп Энтерпрайз»Война за обладание самой прибыльной долей российского лесопромышленного комплекса – целлюлозными комбинатами – между компаниями «Базовый элемент» (КБЭ) и «Илим Палп Энтерпрайз» (ИПЭ) стала ярчайшим примером современных корпоративных войн в России, претендующим на то, чтобы войти в учебники в качестве образцовой схемы проведения недружественных поглощений и борьбы с ними[16].

Во-первых, война ИПЭ и КБЭ стала фактически первым конфликтом такого масштаба – когда была предпринята попытка взять в свои руки фактически целую отрасль. Во-вторых, впервые в истории современной России в рамках конфликта такого масштаба защищающейся стороне удалось, оставаясь исключительно в правовом поле, отстоять свои интересы. В-третьих, это было столкновение в отрасли, имеющей стратегическое значение, а потому от того, чью позицию поддержит государство, зависело достаточно много. В-четвертых, это была ситуация, в которой в концентрированной форме выразились схемы масштабных поглощений и методы борьбы с ними.

Интерес «Сибирского алюминия» (в «Базовый элемент» компания преобразована в конце 2001 г.) к лесной отрасли возник не случайно. Падение цен на алюминий в 2001 г. лишний раз убедило владельца «Сибала» О. Дерипаску в необходимости приобретения нового бизнеса, по рентабельности не уступающего алюминию. Специалистов «Сибала» заинтересовала лесная отрасль, обладавшая следующими преимуществами: восполняемая сырьевая база, неплохие производственные мощности, особенно в сфере выработки целлюлозы, постоянно растущий спрос на эту продукцию[17].

Конечно, определенные ограничения существовали – в лесопромышленном комплексе уже действовали мощные компании, российские и иностранные, известные своим финансовым и лоббистским потенциалом либо обладающие незапятнанной репутацией на мировых рынках. Но их основной бизнес был связан с комбинатами, выпускавшими бумагу. Вторгаться в эту сферу было очень трудно, и руководство «Сибала» принимает решение разработать план поглощения предприятий, выпускающих целлюлозу и упаковочные материалы.

Принципиально схема вхождения в лесопромышленный комплекс, разработанная в «Сибале», выглядела следующим образом. На первой стадии приобретается союзник в лице достаточно крупной компании, профессионально занимающейся лесом и лесопереработкой. Затем к ее активам присоединяется одно или несколько ключевых предприятий целлюлозно-бумажного комплекса. Одновременно происходит дальнейшее расширение сырьевой базы (через скупку лесхозов). После чего продолжается планомерное приобретение перерабатывающих предприятий. Реализация продукции осуществляется через уже имеющиеся компании.

В качестве объектов поглощения были выбраны предприятия, принадлежащие компании «Илим Палп Энтерпрайз». К началу конфликта ей принадлежали пакеты акций следующих предприятий: ОАО «Котласский ЦБК» – 51,08%, ОАО «Братсккомлексхолдинг» – 37,52%, НПФ «Санкт-Петербург» – 100%, ЗАО «НьюКом» – 88,64%, ООО «ИнЮре» – 70%, ООО «ОП «ИЛИМ» – 70%, ЗАО «Информационное агентство «АрхЮгИнформ» – 51%, ЗАО «Илим Палп Сибирь» – 100%, ЗАО «Союз Информ» – 35%, ООО «Илим Палп Эксим» – 100%, ООО «Илим Палп Трейдинг» – 100%, ООО «Илим Палп Коряжма» – 100%, ООО «Касмет Счастье» – 100%, ЗАО «Космос» – 78%, ОАО «Комплекс» – 41,06%, АО «Вельский КЛПХ» – 27,4%, ОАО «Тегринский ЛПХ» – 31,92%, ОАО «Шоношский ЛПХ» – 51,34%, ОАО «Литвиновский ЛПХ» – 36,44%, ОАО «Ерогодский ЛПХ» – 20,79%, ООО «Тогралес» – 32%. Под их контролем находился еще ряд предприятий – Санкт-Петербургский картонно-полиграфический комбинат, бумажная фабрика «Коммунар», 28 лесозаготовительных предприятий, торговая компания «Петроборд Трейдинг», логистическая компания «Финтранс», фирма «Коммунарвторресурсы» (заготовка макулатуры), чешская фабрика «Плзеньска Папирня».

Подготовка к началу поглощения предприятий прошла довольно быстро. В качестве союзника выступила компания «Континенталь Инвест» (ныне «Континенталь Менеджмент», подразделение КБЭ, занимающееся лесным бизнесом). «Континенталь» запросила помощи у «Сибала» в борьбе с компанией «Энергопром» за Усть-Илимский ЛПК.

Схема возврата «Континенталя» на Усть-Илимский ЛПК была традиционной: основываясь на решениях судов Калмыкии и г. Орел, принятых в обеспечение иска акционеров, были восстановлены в правах смещенные с должностей менеджеры «Континенталя». При поддержке судебных приставов Иркутской области и службы безопасности «Сибала» они вошли на предприятие. Последовавшие затем попытки «Энергопрома» вернуть предприятие ни к чему не привели – в конце концов, акции пришлось продать «Сибалу». В качестве платы за помощь «Континенталь инвест» также продала часть своих акций О. Дерипаске.

Успешный опыт с Усть-Илимским ЛПК показал, что захват предприятий по силовой схеме в обеспечение иска возможен. Но ресурс данной схемы ограничен, и юристы «Сибала» вынуждены были начать разработку новых схем, которые не позволили бы уличить компанию в нарушении законодательства, а также страховали бы ее от финансовых потерь и не давали возможности для обратного хода сделки.

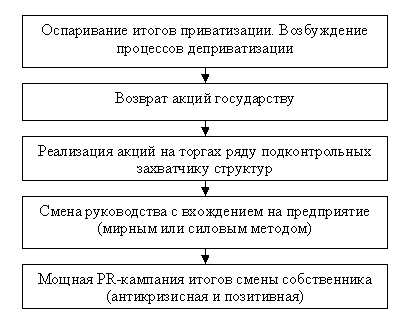

Генеральная схема поглощения предприятий ЛПК выглядела так (рис).

Рис. 1. Общая последовательность действий компании «Базовый элемент» по поглощению предприятий лесопромышленного комплекса

На первом этапе, до начала активной войны за Котласский ЦБК (один из ключевых активов «Илим Палп Энтерпрайз»), поглотитель действовал следующим образом: после активной «черной» PR-кампании в СМИ в суд некоего субъекта Федерации, но не того, где находится предприятие, поступает заявление от частного лица, представляющегося миноритарным акционером указанного завода. Данному акционеру не нравятся некие действия руководства предприятия, и он требует смены начальства. При этом в дальнейшем зачастую оказывается, что истец в реестрах акционерного общества не значится или даже не знает, где располагается данный комбинат. Тем не менее, суд выносит судебное определение в пользу данного акционера. Затем в «час икс» на комбинате появляется сотрудник фирмы-владельца, переметнувшийся на сторону компании-агрессора, в сопровождении судебных приставов и милиции и, предъявляя судебное определение, свергает руководство предприятия. Очень скоро, после смены старых директоров на новых, перебежчик исчезает: иногда на некоторое время, чтобы появиться потом, иногда навсегда. Дальше от имени нового начальства работникам производства говорится о радужных перспективах: повышение зарплаты, выдача премий, забота о социальных объектах и т.п.

«Лесной» проект КБЭ внешне прикрывался и интересами государства. Именно это должно было позволить ему привлечь на свою сторону представителей административно-политических кругов.

Первый удар по империи «Илим Палпа» КБЭ нанес в декабре 2001 г. Началу кампании предшествовала интенсивная серия публикаций в федеральных и региональных СМИ, организованная КБЭ. Основные тезисы были таковы: ·из Братского ЛПК менеджеры ИПЭ выводят ликвидные активы в специально созданное ОАО «ЦКК», делая при этом Братский ЛПК своим крупнейшим должником;·образованы огромные задолженности перед региональной энергокомпанией, в которой 40% акций принадлежит государству; ИПЭ не платит налоги в местные бюджеты; ИПЭ не инвестирует средства в развитие предприятий региона; к ИПЭ есть претензии у многих государственных структур – МНС, Счетной палаты, Генеральной прокуратуры, РФФИ и т.д. Некоторые наблюдатели отмечают, что в ключевых СМИ возможные ответные PR-мероприятия со стороны ИПЭ были «заблокированы». Параллельно была сделана попытка натравить на ИПЭ упомянутые выше госструктуры. Однако ситуация в Братске не заинтересовала ни ФКЦБ, ни РФФИ, ни МНС. На стороне КБЭ «сыграла» только налоговая инспекция Иркутской области, действия которой, впрочем, не принесли никакого успеха.

Тогда было принято решение заходить на Братский ЛПК по модели Усть-Илимского ЛПК. По иску миноритарного акционера (обладателя двух акций) принимается решение в «своем» суде (один из судов Нижнего Новгорода) о восстановлении в должности уволенного директора. 21 декабря 2001 года им становится Г. Трифонов, ранее работавший в «Илим Палп». Решением суда запрещается проведение совета директоров предприятия, что дает Трифонову основание для несменяемости на нужное КБЭ время. В закрепление успеха проводится пресс-конференция нового директора, который обещает возврат активов, сохранение социальных льгот, повышение зарплаты, объединение с Усть-Илимским ЛПК в единый производственный комплекс. Во всех центральных газетах на следующий день после захода организованно появляется соответствующая информация. Учитывая, что номера следующего дня формируются в основном к 15 часам, можно предположить, что КБЭ размещал в прессе заранее подготовленные тексты.

Следует подчеркнуть, что, сменив руководство в пятницу, новая власть получила два дня на изучение документов, добытых в кабинетах старых директоров, и обдумывание своих дальнейших действий. Свое участие КБЭ отрицал, хотя в организации захода участвовали сотрудники этой структуры. Явно не без участия КБЭ появилось заявление главы компании «Вашъ финансовый попечитель» В. Бойко, который поддержал поглощение комбината от имени миноритариев.

ИПЭ ранее никогда не становилась жертвой столь масштабных и незаконных нападок. Менеджерам ИПЭ пришлось искать выход по ходу событий. Но юридический ответ ИПЭ оказался адекватным. В течение двух недель постановлениями вышестоящих судов Санкт-Петербурга, Владивостока и Екатеринбурга признаны незаконными определения об обеспечительных мерах региональных судов по искам миноритариев, а также оспорены полномочия нового руководства комбината. 15 января 2002 г. Арбитражный суд Братска признает действия судебных приставов незаконными, и 16 января представители КБЭ покидают комбинат. Правда, оговаривается одно условие: ИПЭ должна выкупить Усть-Илимский ЛПК.

Захват Братского ЛПК и уход с него в такой форме стали стратегической ошибкой КБЭ. «Базовый элемент» показал, что он: действует по одной методе; любит незаконные силовые методы и судебные акты и уверен в их «дидактическом» влиянии на противника. КБЭ ошибся и в выборе объекта: не нужно было начинать с маленького – по сравнению с Котласским ЦБК – Братского комбината (подтвержденная аудитом валютная выручка 180 млн долл.), тем более прибегать к силе. Если бы он сразу захватил Котласский ЦБК, жемчужину империи ИПЭ (пусть даже и силой), то после этого шансы владельцев ИПЭ свелись бы к минимуму. Были и другие «минусы»: в глазах многих КБЭ стал заведомым агрессором, не чурающимся методов образца середины 1990-х гг. Самый же главный «минус» был в наступившей паузе – пока КБЭ искал новую модель захода, ИПЭ получил почти полгода передышки и сумел разработать эффективную тактику защиты и PR-стратегию.

Последующие три месяца стороны готовились к нападению и обороне соответственно. Избегая методов, применяемых командой захватчиков, и взяв на вооружение последовательное оспаривание незаконных судебных актов, где бы они ни выносились (а их было в итоге около 150 в разных судах), ИПЭ продемонстрировал, что и в правовом поле можно добиться результата. Был определен значительный бюджет на реализацию PR-кампании, выбраны партнеры (московское агентство «Тайный советник», «Михайлов и партнеры» и несколько более мелких). Для PR-сопровождения за рубежом было выбрано одно из лучших американских агентств «Флейшман Хиллард» и PR-бутик «EMC».Началась активная ответная кампания в СМИ в России и за рубежом. Впоследствии PR-кампания ИПЭ за рубежом будет отмечена в США наградами «Лучшая иностранная PR-кампания года» (аналог «Оскара» для журналистов). К проблеме передела собственности незаконными методами удалось привлечь внимание депутатов Государственной Думы, МЭРТ, Министерства финансов, Полномочного представителя президента РФ по СЗФО.

В это время КБЭ тоже проводил усиленную подготовку. В компании произошла смена руководителя лесными проектами. Схема, разработанная в «Базовом элементе» на этот раз, была проста и сулила реальный результат. Кроме того, она гарантировала компанию-агрессора от финансовых рисков – при любом исходе деньги, затраченные на покупку акций, не терялись (не считая больших затрат на суды и «черное» лоббирование).

Некий миноритарный акционер, обиженный на то, что ИПЭ не выполняет своих обязательств, подает гигантский иск. Денег на счетах на эту сумму у ИПЭ явно не должно оказаться, следовательно, взыскание будет обращено на акции самого предприятия. По закону взыскание должно вначале налагаться на денежные средства, затем на имущество и акции. Ответчику также дается время на добровольное исполнение решения суда. В случае с ИПЭ, у которого были деньги на счетах, взыскание без уведомления ответчика было молниеносно наложено на акции. Основываясь на этом решении, РФФИ обязывает реестродержателя вернуть акции РФФИ. Далее РФФИ реализует эти акции на торгах на комиссионной основе – естественно, в пользу нового собственника, который не приобретает их напрямую, а через одного – двух посредников. Естественно, что акции оцениваются по минимальной стоимости. Перед торгами дается формальное объявление, чтобы нельзя было обвинить в том, что о торгах никто не знал. В результате акции скуплены для КБЭ структурами, дружественными ей. Представители Северо-Западного отделения РФФИ утверждали, что информация о комиссионной продаже была представлена на официальном сайте этого отделения фонда. Однако обнаружить физическое подтверждение этого факта не удалось. Практически молниеносно после продажи сайт был поставлен на реконструкцию. Публикации в печатных СМИ не было. Часть денег, полученных РФФИ, возвращается за акции прежнему собственнику, а основная часть идет на завод в погашение ущерба, нанесенного «Илим Палпом». Таким образом, КБЭ и получает предприятие, и возвращает свои деньги. Для этого необходимо одно: в момент прихода денег на предприятие там уже должны быть избранные собранием новых акционеров новые менеджеры.

В этой схеме также нашлось место бывшим соратникам «Илим Палпа». Бывший акционер ИПЭ, глава Промстройбанка (ПСБ) В. Коган вступил в союз с О. Дерипаской. Это был сильный ход со стороны КБЭ. Через ПСБ должны были пойти деньги на захваченные комбинаты. Кроме того, для большей свободы рук часть рабочей группы КБЭ выводится в компанию «Промконсалтинвест», якобы нанятую «Базовым элементом» для юридического консультирования новых собственников акций.

Однако у общей схемы захода на Котласский ЦБК и Братский ЛПК (именно на их акции обращено взыскание) были и сильные «минусы». Во-первых, как показало время, в «Базовом элементе» пренебрегли работой с местными структурами Архангельской области. В результате все – милиция, прокуратура, суды, служба судебных приставов, городские и муниципальные органы власти, большая часть прессы не оказали ему обычной «помощи». КБЭ оказался без той самой поддержки, которая необходима для захвата предприятия. Во-вторых, «Базовый элемент» оказался не готов к тому, что ИПЭ будет упорно и последовательно отстаивать свои интересы, не поддаваясь на давление с использованием административного ресурса, угрозы и шантаж со стороны КБЭ. В-третьих, ряд важных ошибок совершили пиарщики КБЭ. С одной стороны, они не ждали сопротивления от противника, а с другой – они не предполагали, что бюджет на кампанию у ИПЭ будет эффективным. Очень статичной оказалась и тезисная база пиарщиков КБЭ – защита интересов государства и «добросовестность» приобретения акций скоро всем приелись. Сомнительность казуистики юридических построений также не играла им на руку. Причина просчетов пиарщиков, вероятно, лежала в отсутствии общей программы вхождения на предприятия ИПЭ.

Следует еще отметить, что ИПЭ выиграл и в другом: ему удалось наладить открытое освещение конфликта в ведущих зарубежных СМИ, организовать слушания в конгрессе США и таким образом сформировать мнение западного бизнес-сообщества[18].

В-четвертых, «Базовый элемент» упустил инициативу: начиная с июля 2002 г. он всегда был вторым, выступая в позиции оправдывающегося или догоняющего.

В апреле 2002 года в суды г. Кемерово поступают два иска – от миноритариев Котласского ЦБК и Братского ЛПК. Миноритарии, ставшие владельцами десятка акций комбинатов примерно за неделю до процесса, заявили о том, что ИПЭ нарушил их права как акционеров, в результате чего они понесли ущерб. Причины по каждому комбинату были разные: в Котласе ИПЭ не выполнил инвестиционные условия приватизационной программы, а в Братске – начал неоправданную реструктуризацию. 25 апреля суды приняли решение в пользу миноритариев и постановили взыскать с компании свыше 3 млрд руб. по Котласу и 5 млрд руб. по Братску. Хотя у ИПЭ были деньги, чтобы уплатить эти санкции, приставы без уведомления ответчика приняли постановление обратить взыскание на акции предприятий. В итоге в конце мая – июне 2002 г. 83% акций Братского ЛПК и 61% акций Котласского ЦБК были арестованы, возвращены РФФИ, затем проданы Балтийскому финансовому агентству и ИК «Зеленый мыс» (аффилированы с В. Коганом и В. Бойко соответственно). Акции были приобретены в пользу пула новых хозяев – «Базового элемента», «Континенталь Менеджмент», «Банкирского дома «Санкт Петербург». Это позволило их представителям утверждать, что более 60% акций принадлежит упомянутым компаниям и что «Илим Палп» – лишь миноритарный акционер. В свою очередь, ИПЭ утверждает, что владеет 94% акций Котласского ЦБК.

В ходе реализации этой схемы была допущена серьезная ошибка: приставы не уведомили должника о начале исполнительного производства. Позднее «Илим Палп» использовал этот факт в судах. Дела в Кемерово проходили с нарушениями закона. В частности, ответчики не были уведомлены о процессе. Дело прошло в их отсутствие в заочном заседании. Суд не изучал никаких доказательств. Истцы процессуально не вправе были заявлять такие исковые требования. Дело было рассмотрено в рекордные сроки, через неделю после покупки истцами десятка акций предприятий. Впоследствии судья, вынесший решение, был отстранен от должности квалификационной коллегией, а дело было передано в прокуратуру для возбуждения уголовного дела. В Кемерово весной 2003 года было возбуждено более общее дело по мошенничеству в особо крупных размерах, связанное с продажей акций комбинатов.

Основной этап противостояния велся в жанре позиционной войны. Отношения строились по схеме: судебные иски – ответные суды, громкие заявления в прессе, попытки обеих сторон использовать тезис «они перешли к силовым методам». Судебные иски строились по принципу «на ваше решение у нас уже есть наше решение». При этом, если КБЭ действовала привычными для агрессора методами работы с судами, ИПЭ при оспаривании множества судебных актов оставался в рамках закона. Решения же судов были в самых разных регионах – от Осетии до Дальнего Востока. Общее количество судебных производств по этому делу перевалило за 150.

Наиболее интересными в технологии попытки захвата и обороны предприятий были следующие моменты[19].

1. История с реестрами. Реестр Котласского ЦБК находился в Петербургской центральной регистрационной компании (ПЦРК), с которой договор на ведение реестра истек. ПЦРК контролируется В. Коганом и была назначена регистратором в то время, когда он был акционером Котласа и Братска (впоследствии он продал свои акции ИПЭ). ИПЭ разрывает с ней договор на ведение реестра и заводит новый реестр в компании «Энергорегистратор», заявляя, что прежний реестр утерян. В действительности «старый» реестр на следующий день после этого июня передается в Центральный московский депозитарий. ИПЭ в судебном порядке добивается запрета на совершение операций с реестром ПЦРК. Налицо два реестра – у каждой стороны свой.

КБЭ «работает» с Федеральной комиссией по ценным бумагам (ФКЦБ), и ее глава выступает с заявлением о правильности действий КБЭ. Более того, он обвиняет ИПЭ в попытке подкупа, а чуть позже решением ФКЦБ пытается лишить лицензии «Энергорегистратор».В судебном порядке «Энергорегистратору» удается защитить свои права. По некоторым данным, в судебном заседании интересы ФКЦБ представляли юристы, связанные с КБЭ.

2. Защита Котласского ЦБК. С 2002 г. представители КБЭ, «Континенталь Менеджмента» и «Банкирского дома «Санкт Петербург», члены свежеизбранного совета директоров не могут осуществить силовой захват комбината. «Илим Палп» физически не пускает их туда. Силовую поддержку КБЭ не может получить в основном потому, что у него в действительности нет нормальных, четких оснований для «захода» и ему не удалось подчинить местные органы власти. Также нельзя недооценивать и активную роль трудового коллектива, который оставался в течение всего времени конфликта на стороне менеджмента ИПЭ. КБЭ предпринял крайне агрессивную PR кампанию в регионе, но не учел особенностей локального менталитета, восстановив против себя местные СМИ.

3. Работа с иностранными СМИ. ИПЭ организует приезд пула корреспондентов ведущих мировых СМИ на Котласский ЦБК и добивается максимальной публичности ситуации за рубежом. Дело ИПЭ становится «кейсом» (изучается в Гарвардском, Чикагском университетах, Мировом банке). Привлечение независимых зарубежных СМИ прорвало информационную блокаду внутри России и помогло создать качественное информационное поле.

4. Блокирование с противниками О. Дерипаски. Владельцы ИПЭ временно объединили свои усилия с В. Потаниным на почве выборов в Красноярске..Это способствовало появлению статей и сообщений пресс-службы ИПЭ в медиа-ресурсах последнего, в частности, в газете «Известия».

5. Взаимная блокировка друг друга в СМИ. «Базовый элемент» и «Илим Палп» буквально перекрыли друг другу кислород в печатных и электронных СМИ. В результате, большинство газет вообще перестает печатать материалы по этой теме. В региональной прессе также ситуация нестабильная.

6. Позиция депутатов Государственной Думы и Совета Федерации. Поначалу «Базовый элемент» использует депутатов в традиционной манере: для комментирования в нужном ключе текущих событий и для подачи депутатских запросов по поводу ИПЭ. «Илим Палп» пошел по другому пути: он первый приглашает группу депутатов в Котлас, инициируя открытое депутатское расследование ситуации.

В январе 2003 г. «Илим Палп» попробовал перейти в наступление. В Лондонский арбитражный суд был подан иск против компаний, представляющих интересы КБЭ. Предмет разбирательства – соглашение от 30 декабря 2001 г., по которому структуры КБЭ продали «Илим Палпу» контрольный пакет Усть-Илимского ЛПК. В соответствии с дополнительными договоренностями оппоненты ИПЭ обещали вывести менеджеров с комбината, возместить ущерб от их деятельности и два года не заниматься лесопромышленным бизнесом в Иркутской области. Исковые требования были те же, что и раньше: КБЭ вывела активы с Усть-Илимского ЛПК, нанесла ущерб на двадцать с лишним миллионов долларов, а сама компания активно внедрялась в ЛПК области. Однако следует предположить, что обращение в Лондонский суд было скорее обычной PR акцией, направленной на привлечение внимания мировой общественности.

В начале февраля ИПЭ одерживает новую тактическую победу. Арбитражный суд Санкт-Петербурга признает ничтожными сделки по продаже РФФИ акций Котласского ЦБК и Братского ЛПК Балтийскому финансовому агентству, действовавшему в интересах КБЭ.

В марте ИПЭ делает следующий шаг – дает объявление о переводе на единую акцию и включении вопроса об объединении в повестку дня годовых собраний акционеров, намеченных на вторую половину апреля. Об этом появились сообщения в газетах «Котласский бумажник» и «Трудовая Коряжма». Три недели спустя «Базовый элемент» дает симметричный ответ – «Коммерсантъ» публикует «правильное» объявление от «легитимного совета директоров ОАО «Котласский ЦБК» о проведении аналогичных собраний акционеров в эти же дни, но в других местах. Позиция КБЭ была традиционна: миноритарный акционер не согласовал свои действия с владельцем контрольного пакета акций, неправильно указал место проведения собраний и, естественно, название регистратора.

«Базовый элемент» предпринял последнюю попытку использовать в связи со сложившейся ситуацией привычный тезис «интересы государства». Однако веса привлеченного ими В. Жириновского оказалось недостаточно. Депутаты не поддержали его предложение запросить государство по поводу всего случившегося.

PR-кампания «Базового элемента» продолжалась и дальше. В мае мишенью оказался областной арбитражный суд, который рассмотрел иск миноритария, направленный против решения собрания акционеров КБЭ, но отказал в рассмотрении иска миноритария от КБЭ.

На протяжение июня «Базовый элемент» в очередной раз попытался разыграть привычную триаду «государство – чиновники – офшор». Но материалы, обратить внимание государственных органов на ряд чиновников, якобы помогающих ИПЭ, должного успеха не имели. Остался без отклика и посыл о том, что «Илим Палп» якобы уже начал вывод ликвидных активов Котласского ЦБК и Усть-Илимского ЛПК в офшоры.

Тем временем ИПЭ удалось осуществить первый, но очень важный шаг к реализации своего плана – перехода на единую акцию. 17 июня на всех предприятиях группы завершился срок предъявления требований о выкупе акций акционерами, не пожелавшими обменять свои ценные бумаги на акции создаваемого ОАО «Илим Лесопромышленные предприятия». Таким образом, менее чем за месяц ИПЭ фактически удалось реализовать решение собраний акционеров.

Позже появилась информация об отчетности ИПЭ по стандартам IAS, то есть официально было объявлено о прозрачности компании. ИПЭ начал реформу корпоративного управления. Была проведена реструктуризация компании, ее активы были переведены на единую акцию. Создан холдинг (Ilim Holding), зарегистрированный в Швейцарии.

В 2003 г. конфликт «Базэла» и ИПЭ завершился мирным соглашением, в результате которого ИПЭ выплатил 200 млн долларов в качестве отступных. В конце октября 2006 г. появилась информация о продаже части бизнеса ИПЭ крупнейшему мировому игроку в лесной и целлюлозно-бумажной отрасли – американской корпорации International Paper (IP). Хотя сумма сделки, по мнению ряда экспертов, занижена (1,3 млрд долл. против рассчитываемых методом мультипликатора 2,5 млрд долл. – именно такую цены называли эксперты в свете возможного IPO компании), это дает уверенность как в реализации инвестиционной программы, так и в том, что ИПЭ не станет вновь объектом враждебного поглощения.

Заключение

Специалисты справедливо отмечают что стратегии и тактики враждебного поглощения, а также методам борьбы с ним в высших учебных заведениях не обучают. Сегодня эта целая наука которая основана на практическом опыте.

Что касается роли государства в предотвращении враждебных поглощений, то можно сделать вывод о том, что органы государственной власти и управления не должны вмешиваться в корпоративный конфликт до тех пор, пока не произойдет каких-либо нарушений закона, на которые они (в силу того же закона) обязаны реагировать.

Следует согласиться с мнением уважаемых специалистом в области сделок слияния и поглощения компаний и признать, что враждебные поглощения в том виде, к которому мы привыкли, в недалеком будущем сойдут на нет. Временная предрасположенность отечественного рынка к силовому варианту решения корпоративных проблем обусловлена тем, что старая система враждебных поглощений отходит в прошлое, а новая – цивилизованная – еще не появилась.

Окончательно враждебные захваты исчезнут только тогда, когда издержки подобных мероприятий приблизятся к реальной цене самой компании. Рано или поздно заказчики враждебных поглощений поймут, что компании нужно не воровать, а покупать, договариваясь с их владельцами. В этой связи хорошие перспективы у дружеских поглощений, количество которых в недалеком будущем должно стремительно возрасти.

Однако следует отметить, что Россия – страна непредсказуемая. Наметившийся кризис враждебных захватов, вполне возможно, так и не состоится. Главным виновником этого может стать прежде всего само государство в лице своих отдельныхвысокопоставленных представителей. Достаточно всего лишь ослабить политику в отношении судейского корпуса, силовых служб и т.п., как враждебные захваты получают дополнительный импульс развития.

Список использованной литературы

1. Гражданский Кодекс российской Федерации. Часть 1, 2 и 3. – М.:ТК Велби, Изд-во Проспект, 2004. – 448 с.

2. Федеральный закон Российской Федерации №948 от 2 февраля 2000 года «О конкуренции и ограничении монополистической деятельности на товарных рынках» // «Бюллетень нормативных актов», №2–3, 1992.

3. Закон Российской Федерации «О конкуренции и ограничении монополистической деятельности на товарных рынках» от 22.03.91 №948–1 (ред. от 02.01.00), М.: Российское Законодательство, 2003 г.

4. Враждебные поглощения. Материалы специального семинара журнала «Рынок ценных бумаг» и компании «ИнтерФинанс АВ». – Рынок ценных бумаг, 2001, №II. с. 18–26.

5. Гвардин С., Чекун И. Финансирование слияний и поглощений в России. – М.: Бином, 2006. – 256 с.

6. Молотников А. Слияния и поглощения: российский опыт. – М., 2006. – 354 с.

7. Гохан П. Слияния, поглощения и реструктуризация бизнеса. – М.: Альпина Бизнес Букс, 2004. – 561 с.

8. Игнатишин Ю. Слияния и поглощения: стратегия, тактика, финансы. – СПб.: Питер, 2005. – 558 с.

9. Ионцев М.Г. Корпоративные захваты: слияния, поглощения, гринмэйл. – М.: Ось-89, 2003. – 176 с. (Русский гринмэйл)

10. Леонов Р. «Враждебные поглощения» в России: опыт, техника проведения и отличие от международной практики. С. 12–18.

11. Молотников А.Е. Слияния и поглощения. Российский опыт. – М.: Вершина, 2007. – 344 с.

12. Моросини П. Управление комплексными слияниями: В помощь руководителю компании. – М.: Баланс Бизнес Букс, 2005. – 165 с.

13. Пирогов А.Г. «Особенности слияний и поглощений Российских компаний», Журнал «Управление компанией», Издательский Дом «РЦб». Источник: http://www.rcb.ru

14. Пронин В. 600 дней «лесной войны» // Слияния и поглощения. – 2003. – №3. – с. 46–60.

15. Рудык Н.Б. Методы защиты от враждебного поглащения: Учеб. практич. Пособие. – М.: дело, 2006. – 384 с.

16. Слияния и поглощения: путеводитель по рынку профессиональных услуг. – М.: Альпина Бизнес Букс, 2004. – 256 с.

17. Тужилин А. Создание в группе компаний системы защиты от враждебных действий конкурентов. – В: Рынок ценных бумаг, 2003, №11, с. 18–21

18. Фостер Р. Искусство слияний и поглощений. – М.: Альпина Бизнес Букс 2006. – 321 с.

19. Дина Г. К победе через слияние. – М.: Альпина Бизнес Букс, 2004. – 78 с.

20. Материалы сайта «Проект Mergers.ru». – http://mergers.ru

21. Брейли Р., Майерс С. Принципы корпоративных финансов. – М.: Олимп Бизнес, 1997 (а лучше – 2005). – 687 с.

22. Schwert W. Hostility in Takeovers: In the Eyes of the Beholder? // Journal of finance. – 2000. pp. 2599–2640.

[1] По данным Redeal Group.

[2] Рудык Н.Б. методы защиты от враждебного поглащения: Учеб. практич. Пособие. – М.: дело, 2006. с. 11.

[3] Брейли Р., Майерс С. Принципы корпоративных финансов. – М.: Олимп Бизнес, 1997 (а лучше – 2005). – с. 304.

[4] Фостер Р. Искусство слияний и поглощений. – М.: Альпина Бизнес Букс 2006. – с. 15.

[5] Schwert W. Hostility in Takeovers: In the Eyes of the Beholder? // Journal of finance. – 2000. pp. 2599-2640.

[6] Причем публичность сделки, по мнению Шверта, отражает вовсе не попытки менеджмента корпорации-цели блокировать сделку, а попытки выговорить для своей компании более выгодные условия сделки.

[7] Леонов Р. «Враждебные поглощения» в России: опыт, техника проведения и отличие от международной практики. С.12-18.

[8] Гохан П. Слияния, поглощения и реструктуризация бизнеса. – М.: Альпина Бизнес Букс, 2004. – с. 325.

[9] Гвардин С., Чекун И. Финансирование слияний и поглощений в России. – М.: Бином, 2006. – с. 56.

[10] Материалы сайта «Проект Mergers.ru». – http://mergers.ru

[11] Пирогов А.Г. «Особенности слияний и поглощений Российских компаний», Журнал «Управление компанией», Издательский Дом «РЦб». Источник: http://www.rcb.ru

[12] Рудык Н.Б. Методы защиты от враждебного поглащения: Учеб. практич. Пособие. – М.: дело, 2006. с. 309

[13] Тужилин А. Создание в группе компаний системы защиты от враждебных действий конкурентов. - В: Рынок ценных бумаг, 2003, № 11, с. 18-21

[14] Игнатишин Ю. Слияния и поглощения: стратегия, тактика, финансы. – СПб.: Питер, 2005. – с. 334.

[15] Молотников А. Слияния и поглощения: российский опыт. – М., 2006. – с. 301.

[16] Пирогов А.Г. «Особенности слияний и поглощений Российских компаний», Журнал «Управление компанией», Издательский Дом «РЦб». Источник: http://www.rcb.ru

[17] Пронин В. 600 дней «лесной войны» //Слияния и поглощения. – 2003. - № 3. – с. 46-60.

[18] Враждебные поглощения. Материалы специального семинара журнала «Рынок ценных бумаг» и компании «ИнтерФинанс АВ». - Рынок ценных бумаг, 2001, № II. с. 18-26.

[19] Дина Г. К победе через слияние. – М.: Альпина Бизнес Букс, 2004. – 78 с.

Похожие работы

... того чтобы избежать враждебного поглощения? Именно здесь на сцену и выходит структура капитала. Оказывается, структура капитала корпорации может быть использована как один из методов блокирования (а если не блокирования, то снижения вероятности) попыток ее враждебного поглощения. Приверженцы этой точки зрения утверждают, что для каждой корпорации в рыночной экономике выполняется следующая аксиома: ...

... ВХС РБ, №11, июнь 2007 г. 4. Соколов М.А. Слияния и поглощения как механизм стратегического развития компании // Экономика и управление. – 200. - № 6. – С. 249-253. 5. Радыгин А. Слияния и поглощения в корпоративном секторе (основные подходы и задачи регулирования) // вопросы экономики. — 2002, —№12. 6. Рид С.Ф., Лажу А.Р. Искусство слияний и поглощений. — М.: Альпина Бизнес Букс, ...

... . И поэтому стоит только ведущей себя подобным образом компании-захватчику прекратить осуществлять слияния, как весь этот карточный домик может рухнуть. Особенности слияний и поглощений в России Проводимые в России в последнее время слияния и поглощения обладают рядом существенных отличий от того, что мы рассмотрели выше, то есть нормальной практики проведения слияний/поглощений в ...

... в том или ином регионе мира в конкретный период времени. Такие изменения происходят, за частую, с одной стороны, в виде процессов слияния (поглощения) компаний, приводящих к образованию, как правило, диверсифицированных корпораций, с другой, и их разукрупнения. Данные изменения существенным образом затрагивают интересы государств, в которых они зарегистрированы и осуществляют свою деятельность. ...

0 комментариев