Анализ структуры и динамики активных операций и банковской ликвидности

Активные операции банков – это финансовые операции по размещению средств с целью получения доходов. К ним относятся предоставление кредитов, приобретение ценных бумаг, вложение средств в коммерческие проекты, лизинговые, факторинговые операции, операции с векселями.

Актив – тот или иной объект, который контролируется банком и отвечает по крайней мере одному из требований:

1) дает доход банку;

2) может обмениваться на другой объект, который, в свою очередь, будет приносить доход банку.

Основной целью анализа активных операций банка является выявление направлений размещения ресурсов банка, которые приносят наибольший доход.

Анализ активных операций предполагает изучение и оценку:

1) состояния и состава активов;

2) качества активов;

3) эффективности использования активов.

Для осуществления этих направлений анализ активных операций нужно начинать с определения изменений в их структуре. Изменения в структуре можно проанализировать с помощью вертикального и горизонтального анализа.

Вертикальный анализ показывает структуру средств банка, когда суммы по отдельным статьям или разделам берутся в процентах к валюте баланса. Необходимость проведения вертикального анализа обусловлена тем, что:

1) переход к относительным показателям позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности банков, различающихся по величине используемых ресурсов и другим объемным показателям;

2) относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые затрудняют сопоставление показателей в динамике.

В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса за определенный период.

Вертикальный и горизонтальный анализ актива позволяет выявить изменения в распределении агрегированных статей баланса как в динамике, так и во внутренней структуре активных операций, и определить, за счет каких операций увеличилась (уменьшилась) прибыльность, выявить изменения приоритетов в банковской деятельности. Для этого составляется такая таблица (табл. 1).

Таблица 1 Анализ структуры и динамики активных операций

| № | Виды операций | На нач. отчет-ного периода | На кон. отчет-ного периода | Отклонения | |||

| тыс. грн. | уд. вес, % | тыс. грн. | уд. вес, % | тыс. грн. | темп при-роста, % | ||

| 1 | Валюта, монеты и банковские металлы, дорожные чеки | 235 | 1,9 | 180 | 1,2 | -55 | -23,4 |

| 2 | Средства на кор. счете в НБУ | 496 | 3,9 | 590 | 3,8 | +94 | +19,0 |

| 3 | Другие средства в НБУ | 346 | 2,7 | 240 | 1,5 | -106 | -30,6 |

| 4 | Средства на кор. счетах в других банках | 384 | 3,0 | 250 | 1,6 | -134 | -34,9 |

| 5 | Депозиты и кредиты в других банках | 649 | 5,1 | 1260 | 8,1 | +611 | +94,1 |

| 6 | Ценные бумаги в портфеле банка | 261 | 2,1 | 322 | 2,1 | +61 | +23,4 |

| 7 | Кредиты и финансовый лизинг | 7243 | 57,1 | 9040 | 58,1 | +1797 | +24,8 |

| 8 | Инвестиции капитала в дочерние и ассоциированные компании | 92 | 0,7 | 120 | 0,8 | +28 | +30,4 |

| 9 | Нематериальные активы | 123 | 1,0 | 132 | 0,8 | +9,0 | +7,3 |

| 10 | Материальные активы | 2220 | 17,4 | 2565 | 16,5 | +345 | +15,5 |

| 11 | Прочие активы | 652 | 5,1 | 850 | 5,5 | +198 | +30,4 |

| Итого активов | 12701 | 100 | 15549 | 100 | +2848 | +22,4 | |

Данные таблицы свидетельствуют, что сумма совокупных активов составила на конец отчетного периода 15549 тыс. грн. против 12701 тыс. грн. на начало отчетного периода, т.е. они возросли на 2848 тыс. грн. или на 22,4%. Основной удельный вес в активных операциях занимают предоставленные клиентам кредиты и финансовый лизинг (57,1% и 58,1%), при этом прослеживается тенденция к их дальнейшему росту. В отчетном периоде они увеличились на 1797 тыс. грн. или на 24,8%. На втором месте в активных операциях – вложения в материальные активы (17,4% и 16,5%).

Возрастает роль в деятельности банка межбанковских кредитов, предоставленных другим банкам. Если их удельный вес в совокупных активах на начало периода составил 5,1%, то на конец отчетного периода – 8,1%, в абсолютной сумме они возросли на 611 тыс. грн, или на 94,1%.

Другие виды активов играют незначительную роль в деятельности банка и колеблются от 0,15 до 5,6%. Вышеизложенное свидетельствует, что кредитные операции играют главную роль в деятельности и являются основным источником доходов банка.

При выявлении структуры размещения банковских ресурсов применяется метод группировок. Виды группировок зависят от целей анализа и осуществляются по следующим признакам:

а) по видам операций;

б) по срокам размещения;

в) по степени ликвидности;

г) по степени риска;

д) по влиянию на уровень доходности банка.

С точки зрения видов операций активы КБ можно разделить на 5 основных категорий:

1) наличные и приравненные к ним средства;

2) инвестиции;

3) ссудные операции;

4) сооружения и оборудование;

5) расчетные операции.

По срокам размещения банковских ресурсов счета актива баланса КБ разделяются на текущие и срочные.

Текущие активы – активы до востребования, которые возвращаются по первому требованию кредитора. Срочные активы – средства, которые размещены банком на определенный срок.

Группировка активов по степени ликвидности производится для определения отклонений по статьям баланса, которые влияют на устойчивость банка.

Для того, чтобы банк функционировал стабильно, т.е. своевременно осуществлял плановые и внеплановые выплаты с депозитных счетов, выполнял операции по переводу средств со счета на счет, предоставлял ссуды и т.д., он должен постоянно контролировать свою ликвидность.

Ликвидность активов – это скорость и наличие возможностей трансформации отдельных их видов в денежные средства. Ликвидность для коммерческого банка выступает как способность банка обеспечить своевременное выполнение в денежной форме своих обязательств по пассиву. Ликвидность банка определяется сбалансированностью активов и пассивов баланса банка, степенью соответствия сроков размещенных активов и привлеченных банком пассивов.

Нормы ликвидности банка обычно устанавливаются как отношение различных статей активов баланса ко всей сумме или к определенным статьям пассивов или, наоборот, пассивов к активам. Ликвидность банка лежит в основе его платежеспособности.

Рассмотрим методику анализа ликвидности при помощи определения удельного веса активов с различным уровнем ликвидности и их сопоставления.

По уровню ликвидности активы подразделяются на 6 групп.

1) Высоколиквидные активы – это средства в кассе, в НБУ и в других банках, а также активы, которые можно быстро конвертировать в наличные или безналичные средства. Они не дают банку дохода, но необходимы для расчетов по обязательствам.

2) Ликвидные активы – активы, которые приносят банку доход, а именно: все предоставленные кредиты; депозиты в других банках; ценные бумаги; вложения в ассоциированные и дочерние компании.

3) Низколиквидные активы – дебиторская задолженность.

4) Неликвидные активы – просроченная и сомнительная задолженность по кредитам.

5) Недоходные активы: основные средства и нематериальные активы; капиталовложения; товарно-материальные ценности.

6) Квазиактивы: начисленные доходы банка, просроченные начисленные доходы и др. активы.

Из классификации активов по уровню ликвидности можно сделать такие обобщающие выводы:

· высоколиквидные активы должны составлять относительно рабочих активов (высоколиквидные активы + ликвидные активы) как минимум 20%, а в совокупных активах – 15%;

· только ликвидные активы приносят банку доход. Их оптимальная доля в структуре активных операций – 61-70%.

Проведем анализ структуры активов по уровню ликвидности для нашего примера (табл. 2).

Таблица 2 Анализ структуры активов по уровню ликвидности

| Группы активов | На нач. отчетного периода | На кон. отчетного периода | Отклонения | |||

| тыс. грн. | уд. вес, % | тыс. грн. | уд. вес, % | тыс. грн. | темп прироста, % | |

| 1. Высоколиквидные активы | 1461 | 11,50 | 1260 | 8,10 | -201 | -13,76 |

| 2. Ликвидные активы | 7874 | 61,99 | 10288 | 66,17 | +2414 | +30,66 |

| Итого рабочие активы | 9335 | 73,49 | 11548 | 74,27 | +2213 | +23,71 |

| 3. Низколиквидные активы | 225 | 1,77 | 358 | 2,30 | +133 | +59,1 |

| 4. Неликвидные активы | 146 | 1,15 | 96 | 0,62 | -50 | -34,2 |

| 5. Недоходные активы | 2343 | 18,46 | 2697 | 17,34 | +354 | +15,11 |

| 6. Квазиактивы | 652 | 5,13 | 850 | 5,47 | +198 | +30,37 |

| Всего активов | 12701 | 100 | 15549 | 100 | +2848 | +22,42 |

Вывод: Высоколиквидные активы уменьшились за период на 201 тыс. грн., их удельный вес в совокупных активах упал на 3,4% (8,1-11,5) и к концу периода составлял всего 8,1%, т.е. доля их меньше рекомендуемого значения (15%). Доля высоколиквидных активов в рабочих на нач. периода – 15,65%, на конец периода – 10,91%, что также не соответствует рекомендуемому значению (20%).

Такое снижение – факт негативный: в будущем могут возникнуть проблемы с проведением расчетов.

Ликвидные активы возросли на 2414 тыс. грн., или на 30,66%. Доля ликвидных активов возросла на 4,18% (66,17-61,99) и является оптимальной по отношению к совокупным активам (реком. знач. 61%-70%).

Рабочие активы также увеличились на 2213 тыс. грн., или на 23,71%, и доля их составляла в конце периода 74,27%.

Т.е. снижение доли высоколиквидных активов полностью обусловлено ростом удельного веса ликвидных активов, таким образом банк уделяет большее внимание росту прибыльности, нежели ликвидности.

Самый высокий темп прироста имели низколиквидные активы, (59,1%), что обусловлено ростом дебиторской задолженности.

Неликвидные активы снизились на 34,2%, что свидетельствует об уменьшении просроченной и сомнительной задолженности по кредитам.

Рассмотрим методику анализа ликвидности коммерческого банка при помощи агрегированного баланса.

Метод агрегированного баланса состоит в сопоставлении средств по активу, сгруппированных по степени их ликвидности и размещенных в порядке уменьшения ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и размещенных в порядке уменьшения срочности.

Структура агрегированного баланса представлена в таблице 3.

Таблица 3 Агрегированный баланс банка

| Агрегат | Статьи актива баланса | Агрегат | Статьи пассива баланса |

| А1 | Кассовые активы: | О1 | Онкольные обязательства: |

| а2 | касса | о2 | депозиты до востребования |

| а3 | средства в НБУ | о3 | корсчета других банков |

| О4 | Срочные обязательства: | ||

| а4 | средства на корсчетах в других банках | о5 | срочные депозиты |

| А5 | Ценные бумаги: | о6 | полученные межбанковские кредиты |

| а6 | государственные ценные бумаги | о7 | эмитированные долговые обязательства |

| а7 | ценные бумаги на продажу | О8 | Прочие обязательства: |

| а8 | ценные бумаги на инвестиции | о9 | кредиторская задолженность |

а9 | учтенные банком векселя | о10 | субординированный долг |

| А10 | Ссуды: | К1 | Основной капитал: |

а11 | краткосрочные | к2 | уставный фонд |

| а12 | межбанковские | к3 | эмиссионные разницы |

а13 | долгосрочные | к4 | резервный фонд, общие резервы |

| а14 | просроченные | к5 | прибыль прошлых лет, капитализированные дивиденды |

| А15 | Прочие активы: | к6 | результат текущего года |

а16 | вложения в ассоции-рованные и дочерние компании | К7 | Дополнительный капитал: |

| а17 | основные средства и нематериальные активы | к8 | резервы под стандартную задолженность клиентов |

| а18 | товарно-материаль-ные ценности, деби-торская задолжен-ность, др. активы | к9 | резервы под стандартную задолженность других банков |

| к10 | результаты переоценки уставного капитала | ||

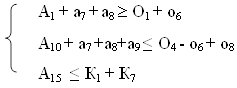

| Баланс (А1 + А5 + А10 + А15) | Баланс (О1 + О4 + О8 + К1 + К7) | ||

Метод анализа ликвидности баланса построен на принципе портфельных ограничений, который состоит в соблюдении определенных соотношений в активе и пассиве путем закрепления определенных групп активов за определенными группами пассивов. Это является необходимым условием обеспечения сбалансированной ликвидности банка.

Согласно принципу портфельных ограничений, размер онкольных обязательств (обязательств до востребования) должен быть полностью обеспечен первичными (кассовые активы) и вторичными (ликвидные государственные ценные бумаги) ликвидными резервами.

Срочные и прочие обязательства должны использоваться на кредитные операции, а также вложения в ценные бумаги (кроме государственных) и покрывать их полностью.

Собственный капитал банка используется на финансирование основных средств, нематериальных активов, инвестиций и других иммобилизованных активов, покрывать их полностью, а в случае излишка должен использоваться на покрытие кредитных операций и формирование кассовых активов.

Таким образом, модель сбалансированной ликвидности коммерческого банка согласно принципу портфельных ограничений будет иметь следующий вид:

Рассмотрим показатели ликвидности.

1) Коэффициент мгновенной ликвидности (Лм):

![]()

где КА – кассовые активы (А1);

ОО – онкольные обязательства (О1).

Этот коэффициент показывает уровень наиболее краткосрочной ликвидности банка, а именно, степень покрытия наиболее неустойчивых обязательств наиболее ликвидными активами (первичные ликвидные резервы) коммерческого банка.

Оптимальное значение этого показателя – 0,2 ¸ 0,5. Этот показатель регламентирован НБУ на уровне не менее 20% (норматив Н4).

2) Коэффициент краткосрочной ликвидности (норматив Н6≥20%):

Н6 = КА / (ОО + КО),

где КО – краткосрочные обязательства (клиентов и банков).

Данный коэффициент показывает ликвидность банка в краткосрочном периоде.

3) Коэффициент срочной ликвидности (Лс):

![]()

где СО – срочные обязательства (О4).

Оптимальное значение данного коэффициента – 0,05 ¸ 0,3.

4) Коэффициент текущей ликвидности (норматив Н5≥40%):

Н5 = Ал / (ОО + СО),

где Ал – ликвидные активы (А1+А5+А10).

5) Коэффициент общей ликвидности (Ло):

![]()

где А – общие активы банка;

ПО – прочие обязательства.

Коэффициент общей ликвидности характеризует долгосрочную ликвидность коммерческого банка, то есть его возможность погасить все собственные обязательства за счет всех своих активов. Значение этого коэффициента не должно быть меньшее, чем 0,9.

6) Коэффициент вторичной ликвидности (Лв):

![]()

где ГЦБ – государственные ценные бумаги.

Этот коэффициент показывает потенциальный запас ликвидности при использовании вторичных ликвидных ресурсов – государственных ценных бумаг. Оптимальное значение данного показателя – 0,15 ¸ 0,4.

7) Коэффициент соотношения высоколиквидных активов (ВА) и рабочих активов (РА) банка (Кс):

![]()

К высоколиквидным активам относят: кассовые активы; ликвидные ценные бумаги. Рекомендуемое значение этого показателя должно быть не менее 0,2.

8) Коэффициент платежеспособности (Кпс) (норматив адекватности регулятивного капитала Н2),:

где К – регулятивный капитал банка (основной + дополнительный);

Ар– сумма статей активов, умноженных на коэффициенты риска каждой статьи.

Этот показатель определяет достаточность капитала банка для проведения активных операций с учетом рисков, которые характерны для разнообразных видов банковской деятельности. Значение данного показателя не может быть ниже 10 % (с 1.03.2004).

Для определения Ар необходимо активы разделить на 5 групп:

а) I группа активов со степенью риска 0 процентов:

наличные средства;

банковские металлы;

средства в Национальном банке;

долговые ценные бумаги центральных органов исполнительной власти, которые рефинансируются и эмитированы Национальным банком и начисленные доходы по ним;

долговые ценные бумаги центральных органов исполнительной власти в портфеле банка на продажу и на инвестиции;

б) ІІ группа активов со степенью риска 10 процентов:

краткосрочные и долгосрочные кредиты, которые предоставлены центральным органам исполнительной власти и начисленные доходы по ним;

в) III группа активов с степенью риска 20 процентов:

долговые ценные бумаги местных органов исполнительной власти, которые рефинансируются и эмитированы Национальным банком;

долговые ценные бумаги местных органов исполнительной власти в портфеле банка на продажу и на инвестиции;

средства до востребования, которые размещены в банке, который имеет официальный кредитный рейтинг не ниже, чем инвестиционный класс, и начисленные доходы по ним;

депозиты овернайт, другие краткосрочные депозиты, которые размещены в банке, который имеет официальный кредитный рейтинг не ниже, чем инвестиционный класс, и начисленные доходы по ним;

кредиты овердрафт, овернайт и прочие краткосрочные кредиты, которые размещены в банке, который имеет официальный кредитный рейтинг не ниже, чем инвестиционный класс, и начисленные доходы по ним;

г) ІV группа активов с степенью риска 50 процентов:

средства до востребования в других банках, которые не принадлежат к инвестиционному классу и начисленные доходы по ним;;

депозиты овернайт, которые размещены в других банках, которые не относятся к инвестиционному классу;

краткосрочные и долгосрочные кредиты, которые предоставлены местным органам исполнительной власти, и начисленные доходы по ним;;

гарантийные депозиты в других банках (покрытые)

ґ) V группа активов с степенью риска 100 процентов:

просроченные начисленные доходы по средствам до востребования в других банках, и по кредитам, которые предоставлены центральным и местным органам исполнительной власти;

краткосрочные депозиты, которые размещены в других банках, которые не относятся к инвестиционному классу;

начисленные доходы по срочным депозитам, которые размещены в других банках, которые не принадлежат к инвестиционному классу;

долгосрочные депозиты, которые размещены в других банках;

гарантийные депозиты в других банках (непокрытые);

кредиты овердрафт, овернайт, средства по операциям репо и прочие краткосрочные кредиты, которые предоставлены другим банкам, которые не относятся к инвестиционному классу;

долгосрочные кредиты, которые предоставлены другим банкам;

начисленные доходы по кредитам, которые предоставлены другим банкам, которые не относятся к инвестиционному классу;

финансовый лизинг (аренда), который предоставлен другим банкам;

просроченная задолженность и просроченные начисленные доходы по кредитам, которые предоставлены другим банкам;

кредиты, которые предоставлены субъектам хозяйственной деятельности, и начисленные доходы по ним;

просроченная задолженность и просроченные начисленные доходы по кредитам, которые предоставлены субъектам хозяйственной деятельности;

сомнительная задолженность других банков и по кредитам, которые предоставлены субъектам хозяйственной деятельности;

сомнительная задолженность по начисленным доходам по межбанковским операциям;

дебиторская задолженность по операциям с банками и по операциям с клиентами банков;

просроченная и сомнительная задолженность по кредитам, которые предоставлены центральным и местным органам исполнительной власти;

кредиты, которые предоставлены физическим лицам, и начисленные доходы по ним;

просроченная и сомнительная задолженность и начисленные доходы по кредитам, которые предоставлены физическим лицам;

акции и ценные бумаги с нефиксированной прибылью в портфеле банка на продажу и инвестиции, и начисленные доходы по ним;

долговые ценные бумаги, выпущенные финансовыми (небанковскими) учреждениями и нефинансовыми предприятиями, в портфеле банка на продажу и инвестиции, и начисленные доходы по ним;

товарно-материальные ценности;

основные средства;

другие активы банка.

Похожие работы

... , в общей сумме активов, тем эффективнее они размещены. Таким образом, можно заметить, что группируются банковские активы по нескольким критериям и разными авторами по-разному Глава 2. Анализ деятельности коммерческих банков в части активных операций. 2.1. Российский опыт управления ликвидностью активов. Понятие ликвидность коммерческого банка означает возможность банка своевременно и полно ...

... разных видов размещенных средств, и, таким образом, способствовать поддержанию необходимого уровня финансовой устойчивости и эффективности деятельности банковского учреждения. Инструментарий управления активными операциями коммерческого банка включает информационные системы, модели планирования, моделирования или сценарный анализ, ежемесячные обзоры и специальные отчеты. Текущие объемы активов ...

... с решением Правления Западно-Уральского банка и Приказом Председателя Западно-Уральского банка СБ РФ Удмуртскому отделению переданы координационные функции в отношении отделений, расположенных на территории Удмуртской Республики. Согласно Положения об Удмуртском отделении № 8618 Сбербанка РФ персональный состав Совета утверждается приказом Председателя Правления Западно-Уральского банка ...

... в-третьих (агентские операции) – банк выполняет роль посредника, совершая расчетные операции по поручению своих клиентов. 1.2 Структура и управление банковскими активами Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение разных по качеству статей актива баланса банка к балансовому итогу. Качество активов банка ...

0 комментариев